Бесплатный фрагмент - Искусство невидимого управления

Бизнес — это игра в кошки/мышки. Мяу

Предисловие

В этой книге мы хотим описать то, что происходит с бизнесом. Более 20 лет мы изучаем бизнес с разных сторон сферы деятельности. Проводим тренинги, бизнес-игры, выступаем с лекциями и семинарами, консультируем владельцев и менеджеров компаний разного уровня и масштаба. Конечно, каждый предприниматель желает процветания своему бизнесу, прибыли — максимальной, а затрат — минимальных, только по необходимости. И если абсолютно все понимают, что на чудеса не стоит здесь рассчитывать, то лишь единицы способны осознать: результат со знаком «+», так же, как и со знаком «-» творит сам человек. Не обстоятельства, не регулятор –государство, а он сам.

Все ситуации, описанные в книге, и примеры имеют обобщённый характер и не относятся к какому-то конкретному предприятию. Это результат наших многолетних наблюдений и размышлений. И, конечно, авторы не претендуют на то, что каждый читатель будет полностью согласен с представленной точкой зрения. Однако нам будет приятно, если изложенное в книге послужит поводом для ваших рассуждений, а также использования предложенных нами инструментов, что, вероятно, приведёт к изменениям в жизни вашего предприятия.

Гл. №1. Мотивация и антимотивация

Мотивация — самая логичная, на наш взгляд, тема для начала нашего большого и серьёзного разговора о бизнесе. Почему? Потому что собственник или руководители должны чётко понимать: их личная мотивация и только она — тот самый двигатель, на котором «едет» предприятие. Без неё результат невозможен.

Поэтому прежде чем пускаться в плавание под названием бизнес, решите для себя: вы точно хотите этим заниматься? Вы готовы брать ответственность на себя и откровенно признавать свои ошибки, успехи, работать и учиться? Без кайфа и драйва вы будете просто тянуть лямку. Аргументы «все так делают», «на фоне друзей буду выглядеть «стрёмно», «я же не хуже других», «у меня и образование отличное, и стартовый капитал имеется» не помогут построить успешный бизнес. Это не аргументы, это оправдания, которые рано или поздно приведут к разочарованию… Поэтому найдите время на честный разговор с собой. И задайте себе эти важные вопросы. Ответы будут вашей мотивацией идти дальше. Без неё в бизнесе никак.

В сущности, «Наша жизнь есть то, что мы о ней думаем» (Марк Аврелий).

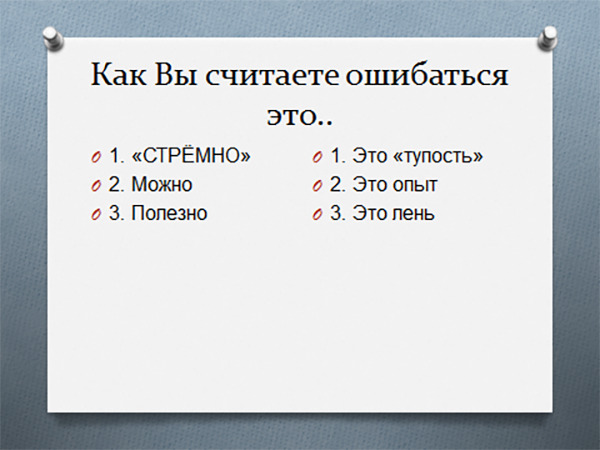

Одним из предикторов мотивации является не только успех, но и ошибки, а также отношение к ним. Мы все можем ошибаться, озвучивать мнение, которое не совпадает с точкой зрения другого человека. И это актуально не только для бытовых ситуаций, но и для профессиональной сферы. И здесь важно отношение к ошибкам — как к чужим и ещё важнее к ошибкам своим.

Как вы считаете, ошибаться это…

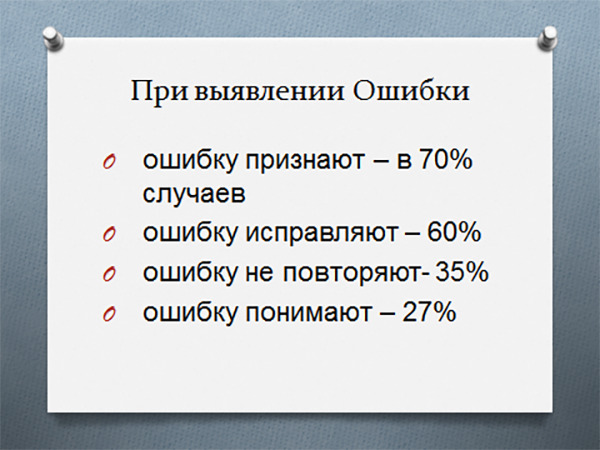

А теперь посмотрите на статистику, которую мы собрали, общаясь с бизнесменами не за столом переговоров, а в кулуарах.

Как видите, далеко не все способны признавать свою ошибку. А между тем это один из главных скиллов настоящего руководителя. Такой навык помогает успешно управлять бизнесом, создавать эффективную систему мотивации в коллективе. Если вы им не обладаете, есть смысл развивать, как и другие полезные для Руководителя навыки. Вот лишь пять советов от действующих предпринимателей, к которым есть смысл прислушаться.

1. Если ты чего-то не знаешь, спроси у тех, кто знает. А лучше найми их на работу. Не стыдно не знать, стыдно не стремиться покрыть эти незнания знанием, пусть даже используя чужие.

2. Делай шаг за шагом. Не думай, что скажут! Не погружайся в пучину сомнений: получится или не получится. Просчитай, проведи анализ и делай. По крайней мере, будешь знать, что ты это сделал, и результат точно будет.

3. Развивайся, не сравнивай себя с другим. Бизнес другого — это его бизнес.

4. Анализируй ошибки. Это позволит избежать их повторения.

5. Не слушай шёпот «доброжелателей». В этой роли часто выступают близкие друзья или родственники. Благодаря их «советам» можно так и остаться в точке А, лишь мечтая про переход в точку Б.

§1. Создание команды

это непросто

Чтобы начать путь к успеху, стоит сначала убедиться, что нужные люди на борту, а не за бортом вашего бизнеса. Дальше придёт понимание структурирования бизнес-процессов. После этого займитесь созданием культуры дисциплины и управляйте системой, а не отдельными индивидуумами. Вспомните точные, меткие высказывания о науке управления коллективом. Вот лишь некоторые из них.

Управление — это особый вид деятельности, превращающий неорганизованную толпу в эффективную целенаправленную и производительную группу (Peter F. Drucker, 1987). Метко сказано, не правда ли: есть цель и есть тот, кто её достигает.

Управление — это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь целей организации (M. H. Mescon, M. Albert, F. Khedouri, 1992). А вот здесь уже появляется понятие мотивация и контроль. Для нашего разговора важное уточнение.

Организация — это группа людей, деятельность которых сознательно координируется для общей цели или целей (Честер Бернард, 1940).

Цель всякой организации — преобразование ресурсов для достижения результата. Чтобы не ошибиться с целью, с тем, что же вы хотите от деятельности, предприятия, которое задумали, взгляните на схему ниже. Возьмите лист бумаги и напишите свои ответы. Будьте честны.

Один из главных ресурсов любой компании — это люди. Но не просто люди, а нужные вам люди: специалисты, единомышленники, приверженцы вашего стиля ведения бизнеса.

И вот с ними вы идёте к Достижению цели, попутно развивая четыре ключевых принципа управления коллективом:

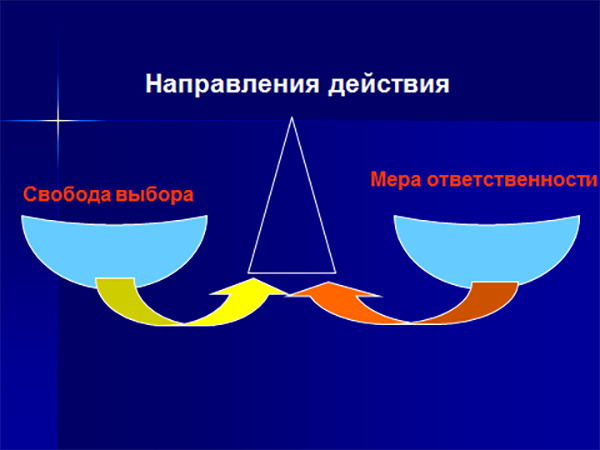

• Свобода и ответственность — единое целое.

• Культура дисциплины эффективнее, нежели тирания.

• Важно отказаться от того, что разрушает, а не созидает.

• Технологии надо использовать как акселераторы, а не как замену людей.

Из этих принципов один хочется пояснить. Что значит «свобода и ответственность — одно целое»? Это значит, что свободу в действиях необходимо уравновешивать мерой ответственности соразмерно должностным обязанностям.

Нам не раз приходилось наблюдать, как смена мастера цеха или руководителя отдела качества кардинально меняла результат производительности труда, выпуска продукции. Причина такой метаморфозы в том, что собственник грамотно активировал алгоритм «КАДРЫ РЕШАЮТ ВСЁ». Это означает, что найдены нужные специалисты не только с нужными навыками, но и с дисциплинированным мышлением. Это кадры принимают бизнес-процессы как свои.

Из чего складывается «Дисциплинированное мышление»? Специалисты не скрывают любые факты на производстве, понимают причину их возникновения, анализируют и принимают меры совместно с руководством для эффективного развития предприятия. В данном контексте уместно будет напомнить начинающим и действующим руководителям одно из высказываний Черчилля: «Нет худшей ошибки… чем подавать пустые надежды, которым вскоре суждено испариться» (Winston S. Churchill, 1950). Такие напоминания отрезвляют и уберегают от фатальных в управлении ошибок.

Кроме того, в них сильна и непоколебима вера, особенно в период кризиса или глобальных перемен. Есть даже такое понятие — парадокс оптимиста: сохраняйте веру и вы победите, но в то же время открыто смотрите суровой правде в лицо.

И даже при наличии такого взгляда на процесс управления почему всё-таки «лыжи» или, скажем, «сани» бизнеса не едут? Ответ всё там же, он возле главных вопросов: кто сидит в этих санях, и кто ими управляет?

Когда мы говорим про подчинённых, автоматически подразумеваем, что у них есть руководитель. Но когда мы говорим о проблемах с подчинёнными, руководителя принято выводить за скобки. Это подчиненные — немотивированные, непунктуальные и ленивые. Знакомо, не правда ли?!

В действительности же любая проблема с сотрудником — это ошибка руководителя. Всегда.

Кто сел в лужу: руководитель или подчинённый? Давайте разберём несколько ситуаций.

В современном мире весьма актуальна тема поиска хороших специалистов. И дело не только в квалификации. Возникают и другие причины: платить лишнего не хочется, да и раздувать штат тоже не с «руки».

Пример 1

Очень старательная и эффективная сотрудница компании. Как только приходит время общаться с клиентами, её словно подменяют. Она избегает разговоров с клиентами, из-за чего срываются сделки.

Не умеет общаться? Научите! Но обучение воспринимается в штыки. Ленится? Не хочет развиваться?

Вопросов много, а ответ один и он не на поверхности. Сотрудница — интроверт (это тип личности, сосредоточенный в большей степени на своем внутреннем мире и в меньшей степени на внешнем).

Когда руководитель принимал её на должность, подразумевающую редкое, но всё же общение с новыми незнакомыми ей людьми, он не думал об этом. Он думал о том, что сотрудница — особа привлекательная, а большая часть клиентов — мужчины. Значит, он будет в выигрыше. А подчинённая готова «гореть в аду» вместо того, чтобы ехать на очередную встречу.

Совет: если хотите погладить рубашку — возьмите утюг. Не пытайтесь сделать это дрелью, а потом не говорите, что дрель плохая.

Получается, вы взяли не того человека на решение конкретной задачи. Данному типажу больше подойдёт аналитическая работа.

Пример 2

Менеджер — обычный парень без особого рвения к подвигам. И вот в очередной раз он не выполнил план продаж. Устал? Ленится? Не может? Менеджер уверяет, что это производство во всем виновато — он привёл достаточное количество клиентов, а производство всех распугало сложностями.

Когда руководитель принимал его на работу, то формулировал следующие обязанности:

• поиск клиентов;

• проведение встреч, переговоров;

• заключение договоров;

• выполнение плана продаж.

Казалось бы, всё логично. Но есть одна проблема: в процессе продажи участвует и производство, которое общается с клиентом перед заключением договора. Есть ли у менеджера задача в этих переговорах участвовать? Есть ли у него право на производство влиять с целью повышения его эффективности на данном этапе? Об этом не было сказано ни слова, но руководитель подразумевает, что это само собой разумеется. Менеджер же абсолютно уверен в том, что это не его зона ответственности.

Совет: если хотите, чтобы официант вам принёс кофе — скажите об этом. Иначе вы так и не дождётесь ароматного напитка.

Мораль данного примера: вы плохо сформулировали обязанности, винить в этом можно только себя.

Пример 3

Рядовой менеджер по продажам из месяца в месяц не спеша выполняет свой план. Получается не всегда, но в среднем это стабильный сотрудник. И вот наступает день, когда компания выпускает новый продукт, и руководитель просит всех продавцов «поднажать», так как «для компании сейчас важно обеспечить хороший старт продукту». Со временем руководитель замечает, что менеджер (как и многие другие) скептически относится к новому продукту и соответствующим образом его предлагает. Ленится? Думает только о себе?

Да, так и есть. Руководитель зачастую мыслит масштабами компании. Рядовой сотрудник — рамками своей зарплаты и ближайшего отпуска. Когда руководитель даёт ему новую сложную задачу, оба понимают, что план продаж никто не отменял, а выполнить его гораздо проще на знакомых продуктах. А дальше, как в рекламе: «Если нет разницы — зачем платить больше?».

Если новый продукт выйдет на рынок, это принесёт бонусы руководителю и в долгосрочной перспективе компании. А что от этого получит менеджер, который даже не уверен, что в момент гипотетического триумфа компании он вообще будет в ней работать.

Совет: ятобы построить корабль, нужно объяснить людям пользу и смысл этой затеи. Научите их мечтать и покажите, какие бонусы получат они от строительства судна.

Мораль истории: вы не замотивировали сотрудника на выполнение задачи.

Пример 4

Сотрудница компании — хороший исполнитель рутинных действий. Когда руководитель попросил её внести правки в договор, ему пришлось полчаса потратить на то, чтобы выловить все её ошибки и сделать всё самостоятельно.

Глупая? Не может? Опять всё придётся сделать самому.

Развитие происходит через опыт и ошибки развивающегося менеджера и терпение развивающего тренера.

Каждый раз, когда вы принимаете решение «лучше сделаю сам», в моменте вы тратите времени меньше, а в перспективе больше, так как каждый раз будете делать всё самостоятельно.

Если же вы позволите человеку ошибиться один раз и наберётесь терпения, разбирая с ним ошибки, — в следующий раз он сделает лучше. И рано или поздно сможет сделать всё сам.

Совет: помните высказывание: «Поймайте ребёнку рыбу — и он будет сыт сегодня. Научите его ловить рыбу — и он будет сыт всю жизнь!

Мораль данной истории: вы не получили нужный результат, потому что не развиваете своих сотрудников.

Пример 5

Вы как руководитель 120% своего рабочего времени тратите на решение проблем, которые вследствие некачественной работы ваших подчинённых, либо «приплыли» из основного процесса деятельности. Вы рассуждаете: какое тут развитие, какая мотивация сотрудников, итак времени ни на что не хватает.

Руководитель достигает своих целей чужими руками. Это ключевое определение, в котором заложена суть управления. Если вы руководитель, то проектируйте работу, а не просто её выполняйте.

Вы «играющий тренер»? Определите, сколько времени вы «играете», а сколько «руководите», т.е. проектируйте систему! Ведь задача руководителя не тушить пожары, а заниматься профилактикой их появления. Через выстраивание процессов, развитие и мотивацию команды, отстаивание интересов команды за её пределами и т. д.

Если вы не можете выделить на это даже 10% своего времени, то вы погрязнете в текучке. Не руководителем, а «старшим менеджером», который такой же, как все, только с него ещё и спрашивают больше.

Если же сегодня найти эти 10% на управленческую функцию, то и времени на развитие системы будет всё больше.

Точите пилу, как говорил Стивен Кови! И «сначала делай то, что нужно делать сначала» тоже актуально для этой проблемы!

Совет: помните: чтобы спроектировать часовой механизм, надо перестать быть шестерёнкой и увидеть его целиком!

Мораль сей басни: вам не до сотрудников — у вас своей работы хватает!

Именно ошибки, которые встречаются в стиле управления Руководителя, часто объясняют, почему «лыжи» не едут. Все ситуации, которые когда-то попадали в поле нашего зрения, убеждают в том, что нельзя просто применить или изменить стиль руководства по «щелчку», потому что так «модно сейчас» или «все так делают» (соседи, конкуренты, друзья), а может быть, «коуч/консультант так сказал» или «мы просто попробуем в качестве эксперимента изменить стиль руководства».

Каждый из вас уникален: неважно, собственник вы или руководитель. Каждый из вас имеет свои особенности, как и ваш бизнес. Может быть, в будущем, когда человечество «сойдёт с ума» и позволит искусственному интеллекту руководить бизнесом, вот тогда все компании будут одинаковыми: по принципам, результатам, бизнес-процессам… Просто потому, что у искусственного интеллекта, как сказал Никита Михалков, «нет Души, нет Совести, нет Стыда».

Но пока человеку ещё нравится заниматься бизнесом, стоять у руля бизнес- процессов. Поэтому давайте разберём шесть ключевых правил руководителя, чтобы не совершать ошибки, которые развалят ваш бизнес.

Шесть правил сказать себе «нет» для того,

чтобы дела пошли в гору

1. Забудьте, что вы самый умный

Самая распространённая причина неудач — думать, что вы самый умный. В этом случае у вас никогда не будет сильных сотрудников. Зачем им быть сильными, если есть мега-босс, который всегда всё решит!

Таким образом, вы снимаете со всех ответственность за принятие решений и взваливаете её на себя. Вы заведомо не берёте сильных людей в команду, потому что вам надо всегда возвышаться над ними.

2. Не ждите отдачи сразу

Большой ошибкой собственника является ожидание с первых же дней от принятого на работу человека самоотдачи, преданности и профессионализма. Если это не происходит быстро, то собственник расстраивается и винит сотрудника. Но подчинённый также рискует ошибиться с компанией, с корпоративной культурой, с людьми. Чтобы новый сотрудник стал по-настоящему преданным, собственнику нужно изрядно потрудиться, особенно в первые месяцы работы новичка.

В период адаптации и знакомства с коллективом собственник должен сделать следующее.

• На собеседовании очень важно ввести в курс дела относительно системы оплаты и KPI. Расскажите о результате, который ожидаете от нового сотрудника.

• Обрисуйте перспективы в компании: карьерные и финансовые. Никто не сможет самоотверженно трудиться, не понимая перспективу роста. Покажите, что в компании можно развиваться и обучаться. Обучение, оценка, связь обучения с результатами работы, с вознаграждением — всё это должно работать в любой серьёзной компании.

Помогите сотруднику сделать свою работу интересной. Человек проводит на работе очень много времени, и если работа скучна, однообразна и неинтересна, то не ждите самоотдачи и эффективности. Интереса работе придают: вызовы, интересные задачи, амбициозные цели, люди вокруг, соревнования, ощущение, что ты в команде, что тебя слышат, что ты влияешь на общий результат. Не будет этого, и человек превращается в «серую мышь», в простого исполнителя.

3. Забудьте про идею «сейчас приглашу мега-звезду, и она всё сделает»

Результат в работе не связан со стоимостью управленца. Расставайтесь со всеми очень дорогими и очень «перспективными» менеджерами, у которых слов и обещаний много, а результата ноль.

Лучшая команда — это те люди, которые долгие годы рядом с вами, которые зарабатывают намного ниже рынка, потому что вы не можете им платить больше. Но они всегда вовлечены в бизнес, надёжны и совпадают с вами по главным ориентирам. Именно они и ведут компанию со скоростью, опережающей рынок.

4. Помните, что в конечном результате виноваты вы

Достаточно часто бизнесмены и менеджеры разного уровня оправдывают отсутствие успеха, говоря следующее:

• у меня нет команды, и никто не хочет нормально работать;

• нет продаж, потому что конкуренты демпингуют, кризис, собственник не даёт денег, сотрудники бездари и т.д.;

• «сижу не на проходном месте»;

• поставщики постоянно подводят;

• в тендеры не пускают;

• отрасль стагнирующая, курс доллара высокий и т. д.

И никто не говорит: «Может, я делаю что-то не так?» Между тем именно это и есть истинная причина, и не надо этого бояться.

Если вы готовы это принять, готовы меняться, то всё будет отлично! Если вы готовы винить всегда обстоятельства, то не ждите успеха.

5. Забудьте про лучшие времена

Начиная с 2014 года, страна разделилась на две части: одна впала в спячку и ждёт, когда что-нибудь прорастёт (это тупиковая стратегия), вторая поняла, что помощи ждать неоткуда и придётся многое делать самому — причём больше, лучше и быстрее, чем раньше.

• Первым всё время кто-то мешает: кризис, низкая нефть, курс рубля, начальство.

Вторые вкалывают, учатся, ездят в командировки. Вы уходите вечером с работы, а они продолжают работать. Вы их выгоняете, а сами тихо гордитесь, что вот такие люди есть в компании, которым не всё равно, что будет с ними и с бизнесом.

6. Забудьте про единоличное принятие решений

• Всегда пытайтесь вовлекать команду в поиск решений. Только так можно воспользоваться потенциалом, который заложен в каждом. Только так вы получите рядом неравнодушных, вовлечённых, развивающихся сотрудников.

Вы можете быть гением в стратегическом планировании, но если у вас нет команды, ваш корабль неизбежно потонет.

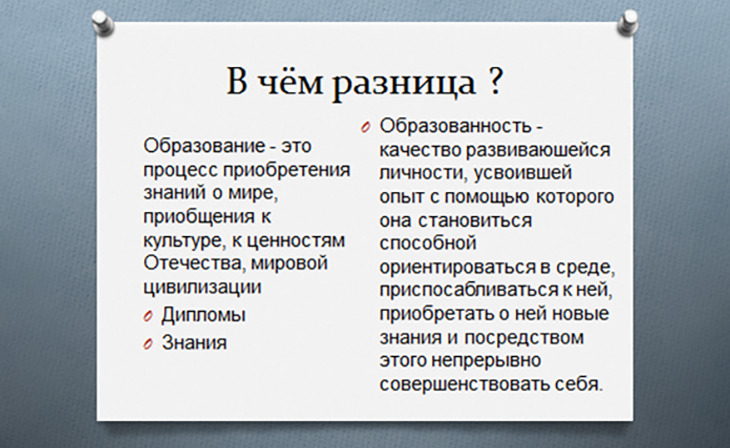

Правил, безусловно, больше. Эти шесть — самые ценные, которые чаще всего обсуждаются в кулуарах бизнеса. Со временем вы и самостоятельно сможете пополнять этот список, особенно если будете заниматься саморазвитием. И вот здесь хочется сказать одну мысль: важны не столько дипломы, а образованность, включённость в мир, стремительно меняющийся.

Почувствовали разницу?! Почему это важно. А вот почему!

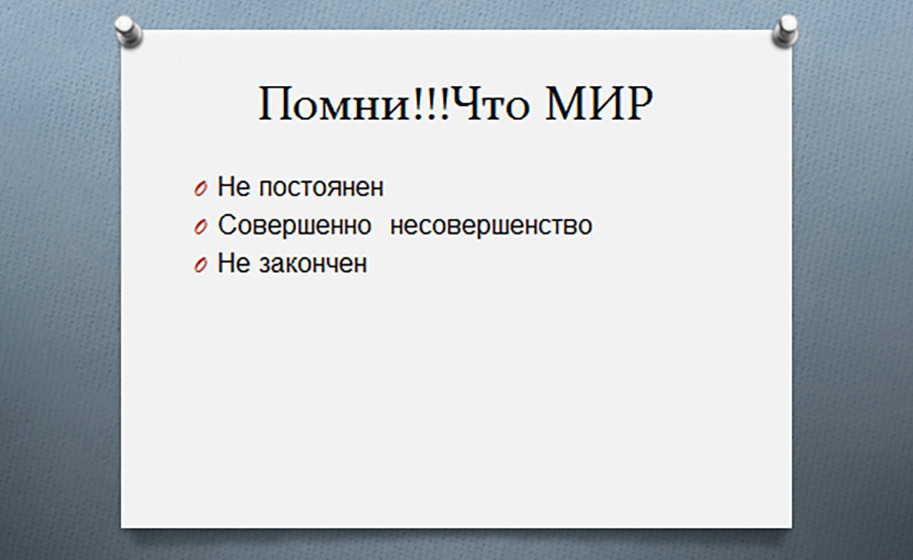

1. Мир непостоянен: всё мимолётно, несовершенно и не завершено. Постоянно меняется ситуация на рынке, в бизнесе, в мире, в государстве. Предприниматель — это капитан, его корабль — это бизнес, который плывёт в большом океане от острова к острову, от материка к материку.

2. Совершенно несовершенство. Нельзя достичь совершенства, и это прекрасно, иначе нам некуда будет двигаться. Не существует идеального карьерного пути, твой путь тот, по которому идёшь именно ты.

3. Мир не закончен, он постоянно в движении, в развитии. Перемены неизбежны.

Как тогда быть, как строить команду, как управлять? Обсудим модели управления командой и бизнесом. Остановимся на нескольких, ставших уже классикой моделях управления. Их можно применять в оригинальном описании, можно скорректировать под себя, а можно использовать разные модели под ситуацию здесь и сейчас. Я бы рекомендовала именно третий путь. Раз мир изменчив и непостоянен, значит и использование стилей руководства моделей управления логично должно быть пластичным.

1. Модель управления изменениями Курта Левина — трёхфазная модель, разработанная немецким психологом ещё в 1947 году. Курт Левин сравнил изменения в организации с физическим процессом изменения формы льда: сначала нужно растопить лёд (размораживание), затем придать воде новую форму (движение или изменение) и, наконец, снова заморозить в желаемой конфигурации (замораживание).

Этапы:

• Разморозка — подготовительный этап. Инициатором выступает топ-менеджер, который создаёт видение будущего, оценивает ситуацию и формирует команду единомышленников.

• Изменения — это само внедрение нового. Процесс изменений строится из обучения сотрудников новым навыкам (например, новым скриптам продаж или работе с компьютерной программой) и создания среды для закрепления изменений (например, в период адаптации можно немного сократить планы продаж, ввести в расписание регулярные встречи с руководителями отделов продаж и проводить тесты на знание работы новой системы).

• Замораживание — закрепление изменений. Важно закрепить новые практики регламентами, процедурами, документами, а их выполнение стоит поддержать мотивацией. Кроме того, во время «замораживания» стоит отслеживать результаты изменений, при необходимости корректировать работу.

Есть несколько ошибок, которых не следует допускать для успешного внедрения. Иначе вас ожидает впустую потраченные время и силы без успеха на результат.

• Не подготовились к негативной реакции персонала на этапе размораживания.

• Не обосновали необходимость перемен.

• Не «нарисовали» привлекательный образ будущего.

• Новые процессы не стандартизируются и не контролируются на этапе замораживания.

2. Модель управления изменениями Джона Коттера

Полагаю, что многие не раз о ней слышали и знают. Это восьмиступенчатая методика, разработанная профессором Гарвардской школы бизнеса Джоном Коттером. Она служит структурированным планом для успешного внедрения изменений в компании при минимальном риске сопротивления и максимальном достижении устойчивых результатов. Модель, представленная в 1995 году, была разработана на основе анализа изменений сотен проектов в крупных компаниях, где выявлялись типичные ошибки и успешные практики.

Этапы

Модель Коттера включает следующие действия:

• Создать ощущение безотлагательности — объяснить, почему изменения необходимы сейчас, стимулировать у сотрудников стремление к их внедрению, основываясь на актуальных угрозах или же, наоборот, возможностях.

• Построить коалицию лидеров — собрать команду авторитетных руководителей с полномочиями, способных поддержать изменения и вдохновить на них своих подчинённых или же коллег других руководителей.

• Разработать стратегическое видение и инициативы — определить чёткое видение будущего, которое сотрудники могут поддерживать, а также стратегию достижения целей. Передать основную идею понятным языком для всего коллектива.

• Привлечь армию сотрудников — постоянно доносить до сотрудников актуальное видение изменений, это поможет вовлечь остальных сотрудников.

• Устранять препятствия — убрать по возможности все барьеры, мешающие изменениям, будь то процессы, отсутствие ресурсов или сопротивление сотрудников.

• Достигать краткосрочных успехов — быстрые достижения поддерживают мотивацию и помогают продемонстрировать успехи изменений на ранних этапах.

• Закреплять и поддерживать достижения — важно использовать достигнутые успехи для дальнейшего продвижения и масштабирования изменений.

• Интегрировать изменения в культуру — чтобы изменения стали устойчивыми, они должны стать частью корпоративной культуры и повседневной работы.

Ошибки:

• Пропуск этапов или изменение их последовательности — стремление ускорить процесс, пропустив шаги, которые кажутся очевидными. Если бы было всё так просто, то и сама модель была бы не нужна.

• Недостаточное вовлечение среднего менеджмента: часто изменения инициируются топ-менеджментом, но не получают поддержки на среднем уровне. Бизнес делают люди, и каждый человек важен на своём месте.

• Преждевременное объявление победы: компании часто сворачивают программу трансформации после первых успешных результатов, что возвращает к старым практикам. Торопыги не доводят процесс до конца.

• Формальный подход к коммуникации: рассылка писем и проведение общих собраний не гарантируют реального принятия видения изменений. Лень в данном случае не двигатель прогресса.

Примеры

• В крупной IT-компании модель Коттера помогла успешно внедрить Agile-подход, преодолев сопротивление традиционных подразделений.

• В федеральном банке модель использовали для внедрения цифровых методов работы, что позволило увеличить скорость принятия решений и улучшить клиентский сервис.

• В производственной компании этапы модели помогли провести реструктуризацию компании без потери ключевых сотрудников и снижения производительности.

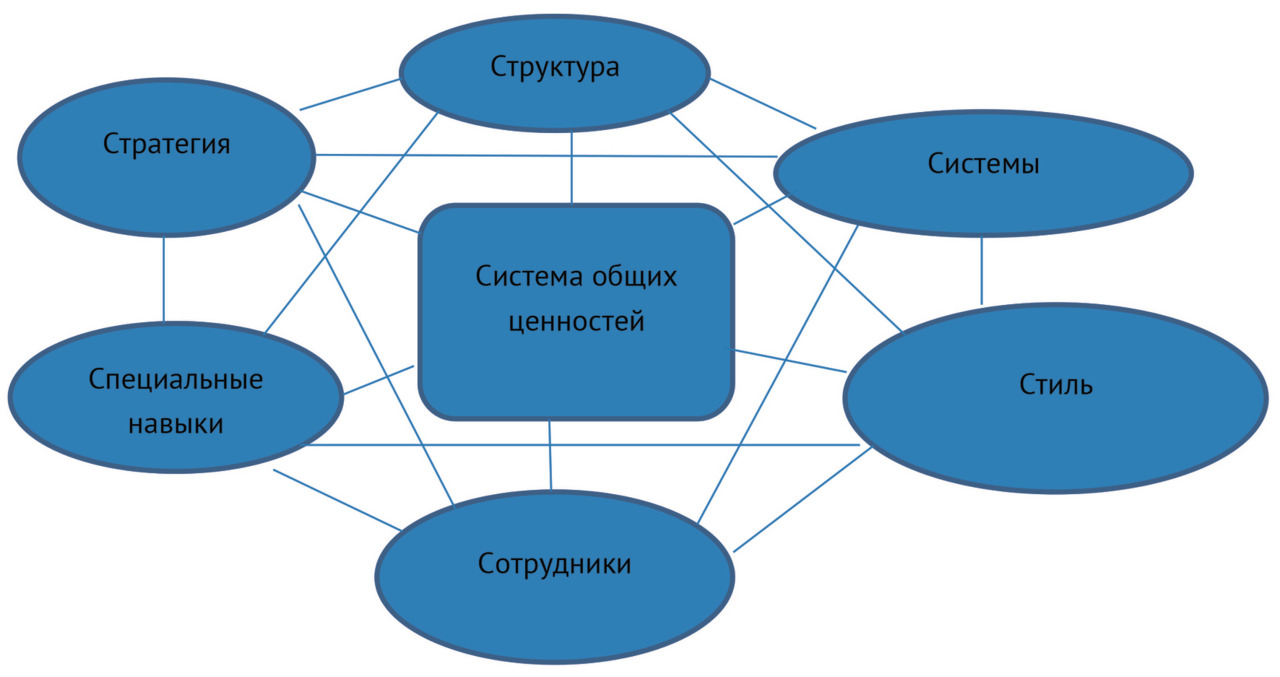

3. Модель управления изменениями McKinsey 7S (или «7С Маккинси») — инструмент для анализа организационной структуры компании, разработанный в начале 1980-х годов консультантами компании McKinsey & Company: Томом Питерсом, Робертом Уотерманом и Джулианом Филипсом. Ключевая идея: организационная эффективность достигается только при согласованности всех семи элементов. Изменение хотя бы в одном элементе потребует корректировки всех остальных для поддержания баланса системы.

Элементы

Модель включает семь взаимосвязанных элементов:

1. Стратегия — план действий для достижения конкурентных преимуществ и долгосрочных целей.

2. Структура — организационная схема, распределение ролей и подчинённость.

3. Системы — процессы, процедуры и технологии, обеспечивающие работу компании.

4. Стиль — подходы и принципы руководства компании в процессе принятия управленческих решений и взаимодействия с сотрудниками.

5. Сотрудники — человеческие ресурсы, их развитие и мотивация.

6. Навыки — ключевые способности сотрудников и репутация компании в целом.

7. Система общих ценностей — корпоративная культура, миссия и ключевые принципы (центральный элемент модели).

Элементы часто разделяют на «жёсткие» и «мягкие».

Жёсткие — структура, стратегия и система управления организации, слабо зависят от личных качеств сотрудников, поэтому их проще оценить и преобразовать.

Мягкие — система ценностей, сумма навыков, стиль отношений и состав персонала, в большей степени связаны с корпоративной культурой, зависят от человеческого фактора и сложнее поддаются оценке.

Этапы

Модель помогает выявить и структурировать невидимые на первый взгляд разрывы: между стратегией и навыками, структурой и ценностями, стилем управления и целями. Для анализа взаимосвязей между элементами используют матрицу соответствия 7×7 — таблицу, где по горизонтали и вертикали указаны все 7 компонентов модели. На пересечениях фиксируются уровень согласованности, комментарии о барьерах или точках роста.

Модель McKinsey 7S используется в разных ситуациях, таких как:

• Планирование комплексных организационных изменений — т.е. оценка влияния изменений в одном элементе на остальные, разработка планов по синхронизации изменений между всеми элементами.

• Слияние и поглощение — оценка совместимости компаний перед слиянием, планирование интеграции после слияния, выявление потенциальных конфликтов и синергий между объединяющимися организациями.

• Повышение эффективности — анализ причин низкой эффективности работы команды, разработка комплексных программ по улучшению производительности, оптимизация бизнес-процессов с учётом всех элементов модели.

4. Теория подталкивания (Nudge Theory) — концепция недирективного стимулирования изменений, разработанная Ричардом Талером (лауреат Нобелевской премии по экономике) и Кассом Санстейном (учёный в области юриспруденции). В основе управления изменениями лежит теория подталкивания, она позволяет сформировать условия, которые будут способствовать изменениям, снижая сопротивление коллектива и помогая сотрудникам сформировать новое поведение, привыкнув к изменившимся правилам и нормам.

Суть

Главный принцип подталкивания — небольшие изменения в обстановке или в порядке представления информации могут побудить людей к определённым действиям, сохраняя при этом их свободу выбора. Это называется «архитектурой выбора». Вместо строгих предписаний используют подталкивания (nudges), таким образом меняя «архитектуру выбора» человека.

Этапы

• Изучить аудиторию и определить поведение. Важно понимать привычки, предубеждения и способы принятия решений групп сотрудников.

• Создать подходящий выбор по умолчанию. Люди часто совершают самый простой и очевидный выбор, избегая глубокого анализа, поэтому установка нужного решения в качестве варианта «по умолчанию» повышает вероятность нужного поведения.

• Использовать социальные нормы и доказательства. Люди склонны повторять поведение окружающих, поэтому теория подталкивания основывается на социальных нормах.

• Упростить нужный вариант решения. Для поощрения полезного поведения необходимо минимизировать усилия для его выбора, то есть сделать его самым простым. Это можно сделать, сократив процесс принятия решений (уменьшив количество вариантов) или повысив физическую доступность нужного варианта.

• Давать немедленную обратную связь. Информация о нарушениях или о совершённой ошибке стимулирует человека исправить своё решение, в то время как отсутствие такой информации приводит к сохранению ошибочного выбора или действия надолго.

• Стимулирование продуктивности. Например, регулярные напоминания о необходимости делать перерывы могут предотвратить выгорание, а использование визуальных подсказок (мотивационные плакаты) — побудить сотрудников оставаться сосредоточенными и вовлечёнными в работу.

• Улучшение коммуникации и сотрудничества. Например, автоматические уведомления о ходе выполнения проекта помогут всем быть в курсе событий и поддерживать единство действий, а стимулы для участия в собраниях или обсуждениях — укрепить сплочённость команды.

1. Стоит отметить, что теория подталкивания не всегда эффективна. Она имеет краткосрочный эффект. Сотрудники, которых постоянно «подталкивают» к решению однотипных задач, показывают эффективность только в знакомых условиях, но не развивают гибкость мышления и не учатся справляться с новыми вызовами. В этой теории есть еще и

2. Недостаточное звено — внутренняя мотивация. Если сама работа излишне монотонна, то у сотрудника пропадает стимул и желание учиться, и тут никакие «подсказки» не помогут.

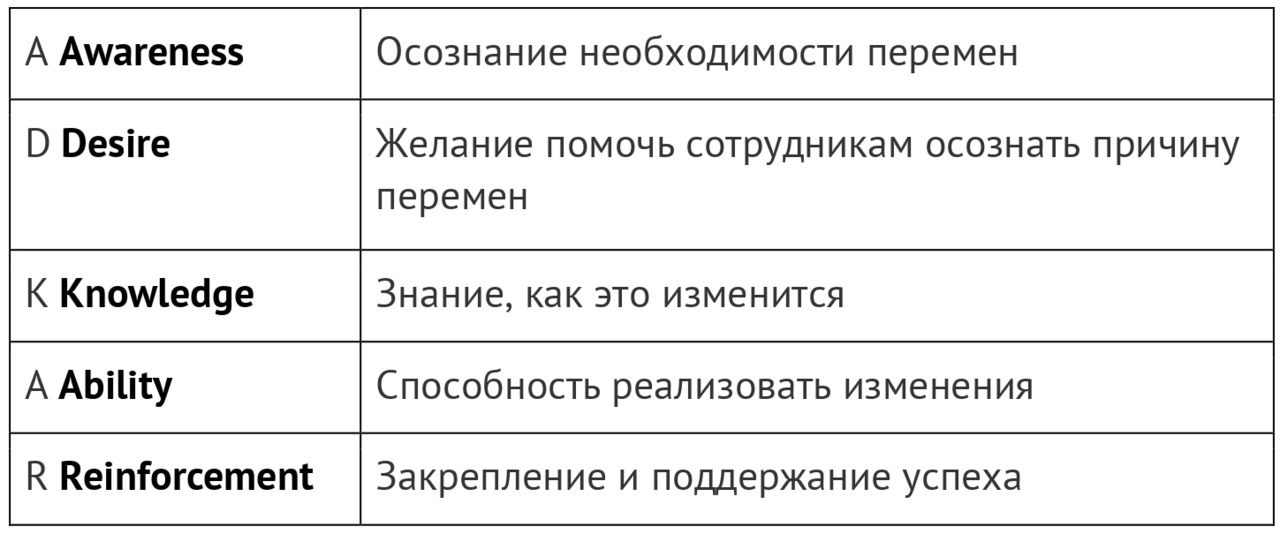

3. Ещё одна модель называется ADKAR, разработанная Джеффом Хайаттом, основателем американской компании Prosci (Professional Science).

Основная идея модели — любые изменения в компании или коллективе начинаются с трансформации отдельного человека. Чтобы группа или организация изменились, каждый сотрудник должен лично пройти через этапы осознания, принятия и формирования мотивации к обучению и применению нового поведения.

Название модели представляет собой аббревиатуру из пяти ключевых ЭТАПОВ, которые проходят сотрудники при внедрении изменений:

1. Awareness (Осознание) — понимание необходимости изменений, по которым новые бизнес-процессы должны быть внедрены именно сейчас.

2. Desire (Желание) — личная мотивация каждого сотрудника или члена команды в Agile-экономике участвовать и поддерживать изменения, в том числе видеть личную выгоду.

3. Knowledge (Знание) — владение информацией о том, как всё изменится.

4. Ability (Умение) — обретение навыков для применения новых знаний на практике.

5. Reinforcement (Закрепление) — поддержка руководства и коллег для сохранения изменений в долгосрочной перспективе, чтобы исключить возврат к старым привычкам.

Применение модели ADKAR помогает минимизировать сопротивление, повысить вовлечённость команды и ускорить процесс внедрения изменений. Модель ADKAR стала международным стандартом, по которому работают такие компании, как NASA, Google, Microsoft и многие другие.

МЫ в своей практике наработали определённый опыт, скажем так, «насмотренность» в вопросах управления командой, перехода с одного этапа развития на другой и получения результатов. Приходилось видеть как положительные моменты, так и откровенно отрицательные. Причём самое печальное: не во всех случаях с минусом ответственность лежала на сотрудниках. Руководитель или собственник при сильном желании получить прибыль отказывался что-либо внедрять, либо пускал все на самотёк, либо отправлял все наработки, предложения в ящик стола.

Всё это побудило нас создать бизнес-игру «PROXY старт». В неё можно играть как от своего лица, так и в составе команды (от 2 до 5 человек). Побеждает тот, кто набрал больше всего игровых денежных единиц — «Старт крипто».

На старте участники вытягивают «ролевые» карточки: собственник, генеральный директор, финансовый директор, главный бухгалтер, коммерческий директор. Каждой роли соответствует свой капитал. С ним участник и вступает в игру, которая состоит из 7 раундов. На каждом предстоит выбирать действия, стратегию, инвестирование и прочие шаги.

Вы сможете смоделировать следующие ситуации:

• Начать бизнес или реализовать свой проект.

• Примерить на себя разные роли (собственник, финансовый директор, коммерческий директор и другие) и прокачать навыки с разных сторон.

• Прокачать свою команду, протестировать коллег на взаимодействие и просто отвлечься от своего бизнеса, применив свои навыки в новой сфере.

• Масштабировать бизнес или найти инвестора.

Командная игра развивает навыки ведения бизнеса, приближенные к реальным условиям предпринимательства, а также навыки командного взаимодействия и выстраивания стратегии в различных рыночных ситуациях.

Игра «PROXY старт» имеет Сертификат авторского права №4039336 от 21.05.2025. Авторы: Старцева Юлия Вячеславовна, Миядзаки Софья Дмитриевна. Игру можно заказать https://vk.com/proxy_perm

§2. Почему не работает система мотивации

Что вообще мы знаем о системе мотивации или, как её часто называют, KPI? Очень часто слышу от руководителей такие мнения:

— Да кто этим будет заниматься, это сложно!

— У меня и так некому работать!

— О… у меня же тогда все разбегутся. Вот «сидят» на окладе и нормально.

— Да вы что? Сейчас люди иначе думают и живут. Им это не надо, они просто хотят реализовать себя, а про з/п даже не спрашивают.

Всё это имеет право на существование. Тем более что законодатель внёс изменения. С 1 сентября 2025 года в статье 135 Трудового кодекса РФ (в рамках Федерального закона от 07.06.2025 №144-ФЗ) зафиксированы новые правила депремирования.

Вот лишь некоторые нововведения.

• Ограничен период депремирования. Премию можно уменьшить только за месяц, в котором было наложено дисциплинарное взыскание (замечание или выговор). Например, если взыскание вынесено в марте, премия за апрель не уменьшается, даже если взыскание всё ещё действует.

• Ограничен размер лишения. Размер сокращения премии не может превышать 20% от общего месячного дохода сотрудника.

• Уточнена сфера действия. Новые правила распространяются только на ежемесячные, квартальные и годовые премии, предусмотренные системой оплаты труда. Разовые выплаты (к юбилеям, праздникам и др.) не подлежат снижению или отмене.

• Ужесточены требования к локальным актам. Работодатель обязан в положении о премировании чётко определить виды премий, их размеры, сроки выплат, основания и условия получения, показатели качества, эффективности и дисциплины.

Эти изменения направлены на ограничение прав работодателей, чтобы избежать необоснованного и произвольного лишения работников регулярных премиальных выплат.

Отчасти поэтому некоторые руководители отказываются вводить систему мотивации. Действительно, куда проще платить только оклад и всё. Но мы хотели бы обратить ваше внимание на несколько моментов. Во-первых, закон не распространяется на дополнительные выплаты. Во-вторых, есть требование о том, чтобы чётко прописывалось: что есть з/п, а что является премией и когда выплачиваются дополнительные выплаты. Речь не только про материальную помощь. Вот здесь и можно прописывать поощрения за показатели труда, причём эти доплаты даже в расчёт отпуска не войдут, а это уже экономия для предприятия помимо той пользы, которую получает предприятие, добавляя систему мотивации в свою деятельность.

И ещё один аргумент. Как показывает наш опыт, работники, получая только оклад, со временем начинают буквально «отбывать смену», сравнивать себя с тем, кто меньше вкладывает сил, поэтому снижают свою активность, начинают бегать по собеседованиям, чтобы найти того, «кто даст больше».

Что такое KPI? Это Система ключевых показателей результативности (Key Performance Indicators, KPI). Её автор — профессор и экономист Питер Друкер. В 1954 году он ввёл систему «Management by Objectives» (управление по целям), а в 1960-х предложил набор метрик для оценки достижения этих целей.

Надо сказать, что в России система показателей результативности не пользуется спросом. Её применяют только 1/4 компаний и в основном это крупный бизнес, сфера консалтинга и банковский сектор. В то время как в Китае, Японии и Сингапуре около 75% предприятий используют KPI.

Что мы заметили на тех предприятиях, где внедрена система показателей результативности? Как правило, она действует в отделах продаж и продающих подразделений, в 11% случаев её использует маркетинг, склад и ТОП-менеджмент.

И такое точечное использование можно сравнить с тем, как вы одеваетесь зимой. Представьте, что вы в мороз вышли на улицу только в шапке и варежках, но без верхней одежды и тёплой обуви. Бизнес — живой, постоянно меняющийся организм. И применение системы показателей результативности на отдельно взятом участке, когда результат вы хотите получить от всего бизнеса в целом, конечно, не даст вам ожидаемых результатов. Вся система KPI будет «хромать». Она даже и называется СИСТЕМА, а не отдельный фрагмент.

Давайте разберём несколько примеров, почему не работает KPI.

1. Выплата премии. Премии выплачивают в двух видах: как постоянную прибавку к окладу либо как неожиданный приз к празднику (Новый год, День рождения). Использование премий-призов встречается очень часто, сотрудник даже ожидает, что к его личному празднику работодатель «обязан» дать премию. Точно так же работники могут обидеться, если в очередной общероссийский праздник работодатель не выдал премию. Забывая, а впрочем, и не задумываясь о том, что вообще-то предприятие коммерческое — это раз, и в законах РФ нигде не указано, что в праздник работодатель обязан выплачивать дополнительное материальное вознаграждение. Хотя работодатель действительно верит и думает, что он тем самым повысит лояльность сотрудников и замотивирует их на активную работу в течение следующего периода.

Второй вариант премии — постоянная доплата к окладу. С этим совсем всё печально. Искреннее не понимаем, зачем называть это премией. Сумма выплачивалась как доплата к окладу ежемесячно в день выплат основного оклада, и эта цифра никак не зависела от результатов работы предприятия. В свете изменений Федерального закона от 07.06.2025 №144-ФЗ такие выплаты премий даже можно не причислять к системе KPI.

Чтобы премирование принесло результат, каждый сотрудник должен чётко понимать, за что он получил премию, доплату, бонус и выполнение каких задач позволит ему рассчитывать на неё в будущем. В противном случае бонус воспринимается персоналом как обязательный элемент и не влечёт повышения мотивации, ожидаемого руководством.

СОВЕТ: создавайте понятные, простые системы мотивации для сотрудников компании. Не перегружайте показателями, адаптируйте под конкретный функционал.

2. Недостижимые бонусы. Создание системы KPI с завышенными показателями результативности может демотивировать персонал. Когда показатели «оторваны» от реальной ситуации на предприятии, не соответствуют квалификации и функционалу сотрудников, оборудования, техническим возможностям, то, конечно же, KPI работать не будут.

Часто такой отрицательный результат мы наблюдали, если на предприятии внедрены шаблоны KPI, взятые из интернета и неадаптированные. Что происходит? Цифры настолько труднодостижимы и далеки от реальности, что сотрудники даже не стараются заработать обещанный бонус. Они концентрируют внимание на текущей деятельности согласно должностным обязанностям. Или другая ситуация: в удачно расположенных магазинах персонал априори получает значительно больше, чем в немноголюдных, но стратегически важных для бизнеса торговых точках. Поэтому одинаковые шаблоны KPI в этом случае не подойдут.

3. Премия за чужую работу. Результаты работы сотрудников некоторых подразделений (бухгалтерия, юристы, маркетологи, IT-специалисты, HR) часто привязывают к консолидированным бизнес-показателям, таким как выручка, маржинальная прибыль, объём продаж. Система будет также сбоить, если внедрены KPI для определённой группы сотрудников за результаты работы всей команды.

В одной из компаний решили выйти на новые рынки сбыта. Для решения этой задачи сотрудники отдела продаж поощрялись бонусами, размер которых напрямую зависел от объёма продаж. Вместе с тем поощрение сотрудников других отделов, деятельность которых непосредственно влияла на рост продаж, не предусматривалось. Так, акции маркетологов давали финансовые результаты, за которые фактически премировались менеджеры по продажам. В итоге обе группы сотрудников были демотивированы: сотрудники отдела продаж — из-за того, что заработанные деньги доставались легко, а специалисты отдела маркетинга — в связи с отсутствием соответствующего вознаграждения.

4. Показатели KPI не увязаны с общими целями бизнеса.

Несмотря на то, что у разных подразделений существуют разные градации KPI, все их важно соотнести с целями компании. На одном из предприятий систему KPI было решено увязать с прибылью отдельных подразделений, без взаимозависимости между ними. Это привело к нарушению технологичности процесса компании, так как подразделения стремились выполнить только свою часть задания в ущерб потребностям бизнеса. На самом деле следовало использовать такую систему поощрений, при которой премия прежде всего ориентирована на выполнение установленных планов.

5. Формальный подход к внедрению. Речь про ситуации, когда собственник, приказал внедрить KPI, а топ-менеджеру лень этим заниматься. На одном из предприятий система KPI предполагала ежемесячное премирование сотрудников за выполнение производственных планов. При этом функции составления планов, контроль исполнения и подготовки отчётных документов были возложены на одно из подразделений, отдел качества. Разумеется, согласно отчётам планы ежемесячно выполнялись на 100 процентов, и всем сотрудникам выплачивалась премия. При анализе деятельности сотрудников специалисты-консультанты сравнили содержание планов с отчётами об их исполнении. Выяснилось, что планов и не существовало. Очевидно, что при создании системы KPI функции контроля, планирования и исполнения должны быть распределены между разными структурными подразделениями.

Итак, почему же не работает система мотивации персонала?

• Премии воспринимаются сотрудниками как приз или гарантированный доход.

• Недостижимые бонусы, которые служат демотиваторами.

• Премия за чужую работу или нет полноценной СИСТЕМЫ.

• Показатели KPI не увязаны с общими целями бизнеса.

• Формальный подход к внедрению.

Часто возникает вопрос: как оценить по системе KPI бухгалтерию, юридическую службу, HR. Вот несколько примеров того, какие показатели можно включить. Помните о том, что под ваш бизнес, функционал, особенности любые показатели KPI необходимо адаптировать.

Финансовый отдел: чЧисло ошибок при осуществлении платежей, число финансовых «разрывов», экономический эффект от внедрения финансовых схем, доход от финансовых операций, число ошибок в бухгалтерском учёте, выявленных в процессе аудита, число претензий и замечаний со стороны проверяющих органов.

Юридический отдел: скорость решения проблем юридического характера, скорость предоставления информации, число успешно разрешённых конфликтов с контрагентами и партнёрами, экономический эффект от использования юридических схем, сумма средств, выигранных/проигранных в ходе судебных процессов.

HR отдел: % заполненности рабочих мест, число нарушений/сумма штрафов за нарушения правил ведения кадрового документооборота, число подобранных альтернатив на вакансию, индекс удовлетворённости сотрудников компании, текучесть кадров, срок выполнения заявки на подбор кадров.

В сегодняшних реалиях бизнес активно переходит на платформенную экономику (на интернет-продажи). В связи с этим многие специалисты работают либо на аутсорсе, либо на «удалёнке». И как тут оценить и мотивировать специалиста? Вот несколько критериев для таких специалистов.

1. Маркетолог

• число новых клиентов

• объём продаж от новых клиентов

• цена одного клиента

2. Менеджер по продажам е-commerce

• объём продаж

• число клиентов

• средний чек одного клиента

3. Специалист IT-системы

• скорость выполнения ТЗ

• скорость устранения проблем

• цена затрат на специалиста к среднему чеку клиента

А теперь самое важное: как исправить ошибки, допущенные при создании системы мотивации?

Разделим процесс на четыре этапа.

Этап 1. Анализ системы KPI

На этом этапе необходимо проанализировать существующую систему KPI, описать функции подразделения и показатели его эффективности, определить роли каждого сотрудника в реализации функций подразделения (зоны ответственности, выполняемые работы, результаты, критерии эффективности).

Этап 2. Проектирование целевой модели («как нужно»)

В рамках второго этапа разрабатываются основные принципы мотивации сотрудников подразделения. Важно:

• определить три–четыре среднесрочные бизнес-цели, которые компания планирует достигнуть (рост прибыли, повышение производительности, качества продукции, расширение рынка и т. д.);

• состыковать должность и функционал сотрудника в подразделении, степень его ответственности с планируемыми результатами предприятия и показатели KPI для него;

• определить целевые показатели стимулирования;

• создать соответствующие инструменты стимулирования;

• определить перечень изменений в организационной деятельности подразделения (ответственных, положения, приказы, инструкции).

Этап 3. Моделирование и настройка новой системы мотивации

• пересчитать зарплату сотрудников за истекший период (месяц, год) с использованием принципов, механизмов и элементов новой системы стимулирования. Это позволит конкретизировать механизмы стимулирования до конкретных формул расчёта премии;

• рассчитать зарплату сотрудников на будущий период с использованием запланированных показателей KPI. Проведённые расчёты позволяют оценить уровень адекватности системы и при необходимости скорректировать её;

• закрепить новые механизмы стимулирования во внутренних документах предприятия — Положение, Приказы, Инструкция, Соглашения. Сотрудник должен понимать, как и за что ему начисляется зарплата и бонусы;

Этап 4. Перепроектирование и корректировка системы мотивации

Этот процесс если не непрерывный, то, по крайней мере, цикличный. С течением времени существующие механизмы стимулирования неизбежно теряют актуальность и эффективность. Мы помним, что Мир Непостоянен, всё мимолётно, несовершенно и незавершено. Поэтому очень важно периодически мониторить работоспособность системы стимулирования и её соответствие целям и задачам бизнеса. Тогда процесс перепроектирования будет носить плановый, а не экстренный характер.

После того как настроили и внедрили систему KPI, можно подумать о том, как оценить отдачу от внедрения. Действительно ли нужна система KPI? Приведем пример для розницы.

Для оценки работы розничного магазина используют следующий набор основных показателей :

• Общий объём продаж.

• Рентабельность с кв. м зала, пог. м прилавка и т. д.

• Конверсия.

• Средний чек и его оценка дельты: отрицательная, нулевая, положительная.

• Возвраты.

• Зарплатоёмкость!

Рассчитывается зарплатоёмкость по формуле: сумма ФОТ/сумма выручки х100%. Для розницы нормой считается значение меньше 10%, если это не так — ищите причины: избыточный персонал; завышенные оклады, премии; заложенный низкий процент прибыли.

Ещё один очень важный показатель для бизнеса — ROI.

ROI показывает прибыль на один рубль вложенных средств или процент денег, которые возвращаются после затрат (инвестиций).

Классическая формула ROI:

ROI = (доходы от вложений — сумма инвестиций) ∶ сумма инвестиций × 100%.

ROI позволяет оценивать эффективность любых вложений, в том числе и вложения по системе KPI. Кроме того, в HR-отрасли именно ROI поможет определиться с необходимостью оплаты обучения или ДМС для сотрудников, а также с необходимостью и результатом внедрения системы мотивации.

Формула расчёта ROI кажется достаточно простой до тех пор, пока не возникает необходимость непосредственно приступить к расчётам. Как мы видим, большинство компаний редко используют ROI для HR-аналитики по ряду причин:

1. Нет понимания, как считать эффект от вложений.

2. Нет понимания, какие затраты необходимо учитывать при расчёте ROI и что делать, если эффект не выражается в прибыли напрямую.

3. Вложения в персонал как бы «отсутствуют», потому что кажется, что это бессмысленно и не окупается.

Если к вопросу построения системы KPI подойти взвешенно, то вы получите отличный инструмент для вовлечённости персонала в бизнес и структурирования бизнес-процессов. Но даже когда вам удалось всё внедрить и получить результат, есть ещё несколько аспектов, которые стоит учесть.

§3. Нематериальные поощрения. Нужны ли? И сколько?

Система мотивации не будет максимально эффективной, если денежные выплаты — единственный инструмент. Есть ещё один — нематериальные поощрения, так называемые «плюшки».

Пожалуй, самый действенный и проверенный способ: Доска почёта. Причём чем чаще будут выдвигаться кандидатуры, тем лучше. Оптимально проводить исследование эффективности раз в неделю и награждать лучших. В результате работоспособность не будет резко снижаться к концу месяца. Еженедельное номинирование позволит вызвать интерес у отстающих. Они устремятся к результату победителей, а победители, в свою очередь, будут работать ещё эффективнее. Соревновательный процесс — один из способов мотивации. Итоговым премированием могут быть как раз «плюшки» — небольшие знаки поощрения: купон на кофе, билет в театр, сертификат на скидку при покупке или другие приятные мелочи.

Однако с такими подарками надо быть осторожнее. Лучше всего эту мысль раскроет конкретный пример. На условном обрабатывающем предприятии работает финансовый директор. Женщина серьезная, с тремя высшими образованиями. И функционал у неё очень серьёзный. Занимается делами, где ошибки «дорого стоят». Однажды руководитель бизнеса увидел, чем строгий финансовый директор занимается в свободное от работы время. Человек, который держит под контролем финансы предприятия… танцует на конкурсе по бальным танцам. В платье с перьями и стразами, ярким макияжем и причёской. Когда генеральный директор узнал об этом, то не оценил хобби работника. И в качестве нематериального поощрения подарил сертификат в фитнес-зал. Но, к сожалению, после этого увеличения производительности и заинтересованности в идеях бизнеса не увидел. Догадались почему? Гендир, мягко говоря, не угадал с поощрением, вызвав скорее обратную реакцию — недовольство и повод для обиды. И таких примеров немало: руководство дарит сертификат на косметику, а у человека аллергия, мужчине дарят рыболовные снасти, а он охотник и любит собак. Чтобы не попадать впросак, ваш HR просто обязан собрать достаточное количество информации о сотрудниках. И помните: увлечения и хобби человека — отличный мотиватор и в профессиональной сфере.

Давайте поговорим о таком важном факторе мотивации как корпоративная культура.

«У всех компаний есть своя культура, некоторые отличаются дисциплиной, но немногие обладают культурой дисциплины. Когда у вас работают дисциплинированные люди, вам не нужна иерархия» (Джим Коллинз).

Создайте корпоративную культуру, а затем культуру дисциплины. Пусть ваши сотрудники ходят на работу не только ради заработка. Сформируйте у них чувство гордости за компанию и желание быть сопричастным. Тогда даже после ухода от вас эти люди будут гордится тем, что работали в вашей компании.

Именно для этого Луке ди Монтеземоло, президент и председатель совета директоров Ferrari, лозунг компании «Мы продаём не машины. Мы продаём мечту» намеренно разместил в таком месте, где его видел каждый.

Не забывайте и про такие атрибуты современного мира, как удобное рабочее место, техническое оснащение, комфортная удобная мебель, зона отдыха, снеки, чай, кофе в офисе. Дайте возможность проводить совещания в режиме онлайн. Современные технологии это позволяют, что положительно скажется на эмоциональном фоне сотрудников.

На одном из швейных предприятий руководство озадачилось тем, чтобы создать условия, которые женщины сочтут привлекательными для работы. В итоге были увеличены габариты офисных столов, изменилось расстояние между рабочими местами, дизайн офиса и столовой стал более актуальным. А чтобы сделать отпуск более доступным в разные сезоны, создали производственные команды, в которых один человек без труда сможет заменить другого.

На промышленном предприятии, чтобы способствовать расширению и укреплению коммуникации между сотрудниками, придумали оригинальную систему — обед в кафе «Забияка» по системе 2+1. Часть расходов на питание оплачивала компания, которая заключила договор с точкой общепита на специальные цены, тем самым ещё и уменьшив налоги за счёт оплаты питания.

Ещё один любопытный пример мотивации — наличие животного на рабочем месте. Своего рода СТРЕССОТЕРАПИЯ.

На другом предприятии в здании заводоуправления руководитель распорядился сделать специальную комнату, чтобы сотрудники могли там оставить своих питомцев или поиграть с животными, которые здесь живут.

Директор одной мебельной фабрики долго боролся с текучкой грузчиков. Пока однажды не привёз на склад собаку из приюта. Построив вольер, предприниматель приказал грузчикам следить за животным, при этом снабжая сотрудников деньгами на корм. Благодаря установленным на складе камерам директор мог отслеживать, действительно ли грузчики заботятся о питомце. Через несколько недель грузчики стали более дисциплинированы, составили график по уходу за собакой, а через какое-то время завели ещё щенка. За 6 месяцев ни один сотрудник склада не уволился.

Подобные примеры положительно сказываются на лояльности сотрудников к предприятию. Проводите совместные активности: спартакиады, КВН, участвуйте в городских, российских мероприятиях. Поощряйте участие в конкурсах и премиях «Лучший по профессии». Это улучшает сплочённость коллектива и даёт возможность пообщаться в неформальной обстановке.

Важно при создании культуры общения в коллективе не перестараться. О чём речь? Корпоративы, общие праздники — это неплохо. Правда, есть НО! Допустим, руководитель, движимый благими намерениями, устраивает для топ-менеджеров новогодний праздник в загородном клубе. На вкус организатора это круто, достойно и весело. И даже продумана доставка коллектива до места. Вот только обратно транспорт поедет лишь в 12 ночи, а такси заказывать из этого места дорого. Думаете, все обрадовались? Нет. Один равнодушен к алкоголю, у второго дома маленький ребёнок — всем надо уехать пораньше, а возможности нет. И такая история в этой компании каждый праздник. Лояльности, конечно, это не прибавляет.

Другой пример: общий выезд на природу. Прекрасно? Бесспорно. Правда, есть нюанс: руководитель везёт коллектив на теплоходе на поляну, теплоход после того как привёз пассажиров на природу, отчалил и заберёт людей обратно только вечером. Конечно, кто не готов ехать на пикник на весь день, мог и не ехать сразу. Но загвоздка в том, что руководитель практически приказал быть всем — это раз, не уведомил о программе мероприятия — это два, не провёл анкетирование в коллективе по программе мероприятия — это три. Вот и получается как в той присказке про мышей и кактус…

Как видите, достичь дзена в вопросах мотивации не так просто, но это того стоит. Сочетание материальных и нематериальных бонусов, использование их с умом и грамотным подходом, учитывая персональные интересы, непременно даст прирост производительности труда. Каждому человеку как существу социальному приятно гордиться собой, уважать себя и видеть уважение других.

§4. Как создавать эффективную команду, если у вас критическая ситуация с системой мотивации

Допустим, вы внедряете модели мотивации, обучаете, вдохновляете команду на свершение великих целей — БИХАГи (Big Hairy Audacious Goal — большие амбициозные цели), но всё равно «лыжи не едут». Что не так?

1. Скажем прямо — плохое руководство.

2. Отсутствует включённость сотрудников.

3. Недостаточная техническая автоматизация процессов.

Почему возникает критическая ситуация с мотивацией?

1. Руководитель вроде бы принимает правильные решения, но с существенным опозданием. Например, потому что считает, что нужно сначала «точно во всём убедиться», собрать аргументы в пользу применения конкретной модели мотивации. И ничего толком не делает, пока не случится что-то, что развеет сомнения. А сотрудники при этом надеются на то, что «всё само собой рассосётся», или лучше вообще забудется «как страшный сон», или надоест руководству с этими «кипиаями» возиться и таскать этот «чемодан без ручки».

2. Имитация. Вместо того чтобы формировать команду из подготовленных специалистов для разработки и внедрения системы мотивации, это дело вменяют первым попавшим под руку сотрудникам. Вместо компактной боевой единицы получается аморфная масса, более склонная к бесконечным обсуждениям, а не к практическим и интенсивным действиям.

3. Руководство не участвует в процессе. Его возглавляет другое лицо с недостаточным ресурсом полномочий, статуса и авторитета.

4. Формальный подход команды внедрения. В этой ситуации весь процесс разработки и внедрения отдаётся на откуп менеджменту, без процедур независимой диагностики и экспертизы со стороны руководства.

Приведем пример. Директор позвал специалиста разработать систему KPI на производстве. При этом на первую встречу пригласил бухгалтера, офис-менеджера, кадровика, финансиста, начальника смены. Велел создать общий чат, чтобы специалист отправлял информацию по KPI на каждого сотрудника, а все, кто находится в чате, самостоятельно решали, подходят показатели или нет. Получается, что сотрудники сами на себя создавали KPI, без согласования с руководством. Выглядит такое решение довольно странно.

Специалист в итоге разработал согласно штатному расписанию, трудовому договору и функциональным обязанностям Положение премиальное с приложениями по должностям. Сначала сотрудники сказали, что Премиальное положение им не подходит, т.к. в шаблоне фразы не нравятся по принципу «непонятные какие-то»! Ещё через неделю сказали, что на «рекрутёра» — так у них называется человек который занимается подбором неквалифицированного персонала — всё не то расписали, у него не может быть в KPI такого параметра, как текучесть кадров, т.к. он находит персонал на вакансию и предаёт в отдел кадров, и поэтому за текучесть не отвечает. Но и кадровик не отвечает и вообще ни у одного человека в офисе такой задачи нет. Выходит, что собственник платит просто за «шуршание» листиками и ветками.

А ещё через неделю прислали письмо специалисту: «Добрый день… Директор просил передать, что можете приостановить работу. Мы, видимо, друг друга не поняли. То, что вы отправляете, мы можем сделать и сами». Систему мотивации так и не внедрили. Более того, оказалось, что директор в офисе бывает набегами, всем рулят рядовые сотрудники.

Что же делать? Предлагаем три проверенных нами варианта:

А. Создаём команду из активных сотрудников.

В. В команду активных сотрудников подключаем внешнего независимого специалиста.

С. Приглашаем внешнюю команду специалистов для внедрения.

Команда А находится в привычных условиях — это плюс, но встречает стрессовое сопротивление со стороны других сотрудников: «работали же нормально, зачем что-то менять». Возникают жалобы и проблемы — это минус.

Команда В: привычность чуть ниже засчёт присутствия внешнего эксперта — это минус (50/50), однако опыт специалиста, внедрившего несколько таких проектов, — это плюс.

Команда С: в ней опытные «внешние» люди — это плюс, но это «чужаки» для коллектива, не все и не всегда готовы поверить «чужим» — это минус (50/50).

Предполагаемый результат:

Для команды А ситуация неочевидна и долгосрочна. Результат 50/50.

Для команды В наличие хотя бы одного внешнего специалиста существенно повышает предсказуемость результата. Имеет больше шансов создать и отработать такой инструментарий, но это влечёт за собой риски, что не всё получится и не с первого раза, так что неизбежна потеря времени. Результат 70/30.

Для команды С: опирается на опыт нескольких внешних специалистов, работает с инструментами, проверенными в разных ситуациях. Этот вариант может встретить сопротивление, что отложит выполнение на неопределённый срок. Результат 80/20.

Какой тип команды выбрать?

Команда типа А наиболее эффективна в ситуации небольших изменений. И при этом вы убеждены, что сотрудники действуют адекватно, не «вставляют палки в колёса». Но данная команда неспособна на существенные, радикальные изменения.

Команда типа В наиболее эффективна в ситуации малой или средней степени изменений, заинтересована и положительно относится к «чужаку». Команда обладает серьёзным ресурсом для изменений, так как все включаются с минимальным привлечением внешнего специалиста.

Команда типа С наиболее эффективна в ситуации, когда сотрудники являются фактором «тормоза» любого уровня изменений.

Выбор за вами… либо на себе тащите чемодан без ручки, либо едете в поезде.

В каждом случае вы как руководитель решаете самостоятельно, какой вариант разработки и внедрения системы мотивации выбрать. Это зависит от многих причин, например, от настроя и желания впускать внешнего человека в свой бизнес, от уровня оплаты труда, слаженности коллектива и многих-многих других факторов.

§5. Кого уволим?

Рассуждая о создании эффективной команды, нельзя игнорировать такую тему, как увольнение. Ведь мы с вами уже определились относительно кадровой политики: либо на себе тащите чемодан без ручки, либо едете в поезде.

Ведь неэффективный сотрудник — это и есть чемодан без ручки. А между тем слишком часто руководитель не решается уволить сотрудника, а «страдает» вся команда.

Почему руководитель «боится» увольнять? Есть несколько причин. Ими поделились владельцы компаний, с которыми мы общались и сотрудничали.

1. Ценный сотрудник, специфическая квалификация (химик-технолог, генетик, конструктор сложных механизмов, атомщик…). Да, действительно, руководителя в этом случае можно понять, таких специалистов сложно найти.

2. Кадровый дефицит в конкретном регионе. И это имеет место.

3. «Худо-бедно работают ведь, зачем менять!» А вот при таких комментариях стоит задуматься о том, насколько сам руководитель мотивирован на результат в бизнесе.

4. Сотрудник много знает, владеет информацией, которую может рассказать конкурентам, государственным органам и прочее. В этом случае рано или поздно может начаться шантаж, и спокойная жизнь у руководителя точно закончится.

И всё-таки, как понять: сотрудник не сможет стать частью команды. В этом вопросе можно ориентироваться на личностно-эмоциональное отношение, то, как человек относится к руководителям подразделений или стилю руководства в целом. Ключевыми могут стать и объективные факторы вклада сотрудника в общее дело в качестве исполнителя должностных обязанностей, так называемая результативность сотрудника. Причём много ещё зависит от ситуации на рынке и стратегии бизнеса в определённый момент времени. Поделимся несколькими личными наблюдениями.

1. Консультант предприятия увидел, что кадровые документы давно не обновлялись в соответствии с законами. Предложил руководителю проанализировать и создать актуальные документы. На что руководитель ответил: «Я спрошу у бухгалтера, если ей надо… то тогда можно и сделать». Директор боится, что бухгалтер вдруг уволится, а этот специалист так много знает. Страх руководителя перед сотрудником превалирует над риском перед законом.

2. В одном из отделов предприятия работают 5 сотрудников. Работа сопряжена с документами, клиентами и отчётами. При проведении фотографии дня консультанты заметили, что один из работников 40 минут разговаривал с ребёнком по телефону, 20 минут потратил на неформальное общение с коллегой, час с лишним на обсуждение личных вопросов по телефону, то есть ежедневно около трёх часов тратится на непрофессиональные разговоры. Как понимаете, эффективность такого сотрудника сомнительна. Более того, при анонимном закрытом анкетировании остальные сотрудники высказались о том, что подобные сторонние разговоры мешают работе. В итоге встал вопрос об увольнении работника.

Для того чтобы понять, умеете вы увольнять или нет, мы включили такое задание в свою игру «PROXY старт». В одном из заданий предстоит уволить сотрудника отдела продаж. Предлагается три кандидатуры. И кого-то одного надо обязательно уволить!

1. Менеджер «мудрец», работает в фирме 5 лет, наработал клиентскую базу, звёзд с неба не хватает, но приносит стабильный доход 140 000 в неделю. Чёткий график работы: в 9—00 на работе, в 17—00 заканчивает работу.

2. Менеджер «сумасшедшая пчела», работает второй год, нестабилен — то за неделю «0», то за одну неделю 290 000, бывает, что опаздывает, но и с работы не спешит «удрать», лёгок на подъём, разъезды не страшат.

3. Менеджер «новичок», принята полгода назад, старательная, приветливая, высокий балл в дипломе, работает с желанием, но приносит по мелочи: 25– 50 000 в неделю.

Спрогнозируйте вероятные ситуации в вашем бизнесе и экономике в целом, порассуждайте: сможете ли вы кого-то уволить. Игру можно заказать здесь: https://vk.com/proxy_perm

Мы с вами разобрались с тем, что для развития бизнеса требуется эффективная команда. Команда единомышленников, которые не просто специалисты в своей профессии, но ещё и разделяют идеи, ценности вашего бизнеса. Они настроены идти с вами к достижению больших амбициозных целей. Но коллектив — лишь первая ступень на этом пути. Продолжим собирать наш пазл под названием «бизнес».

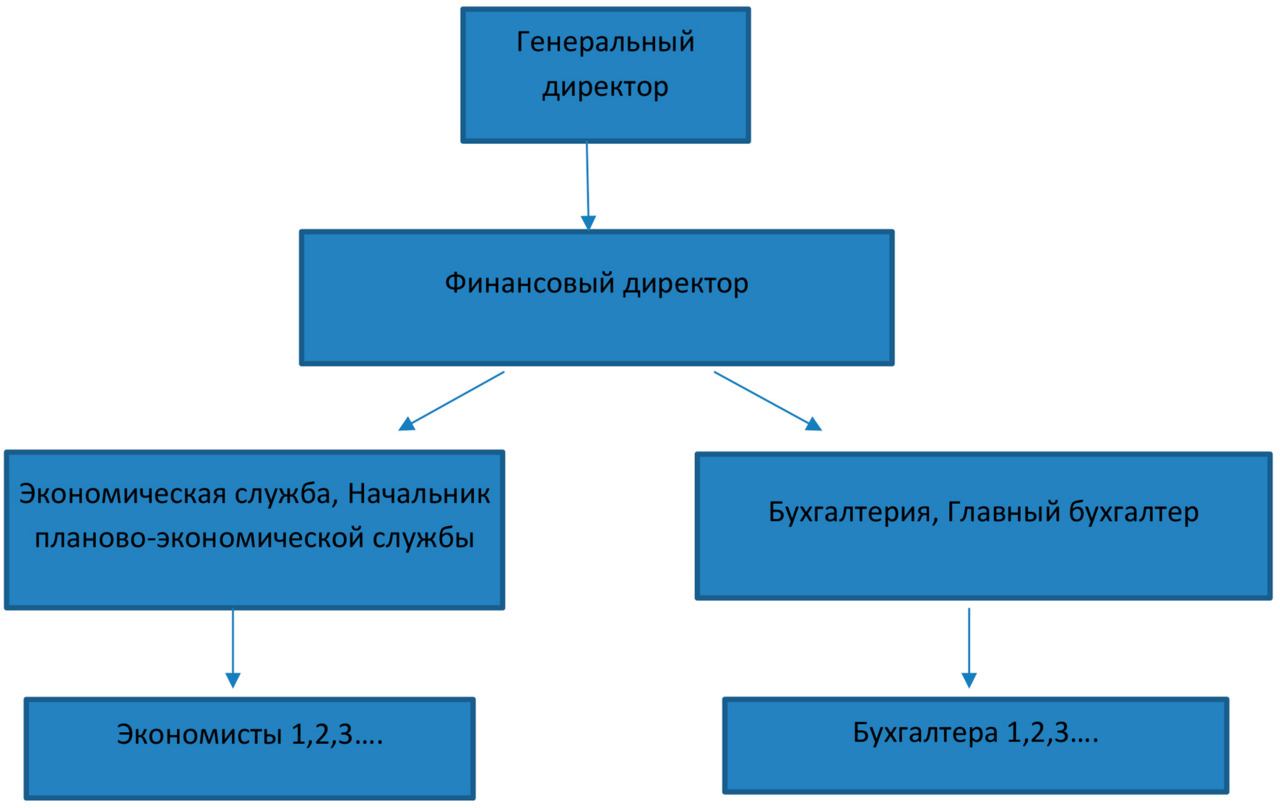

Гл. №2. Финансы — «дело ясное, что дело тёмное»

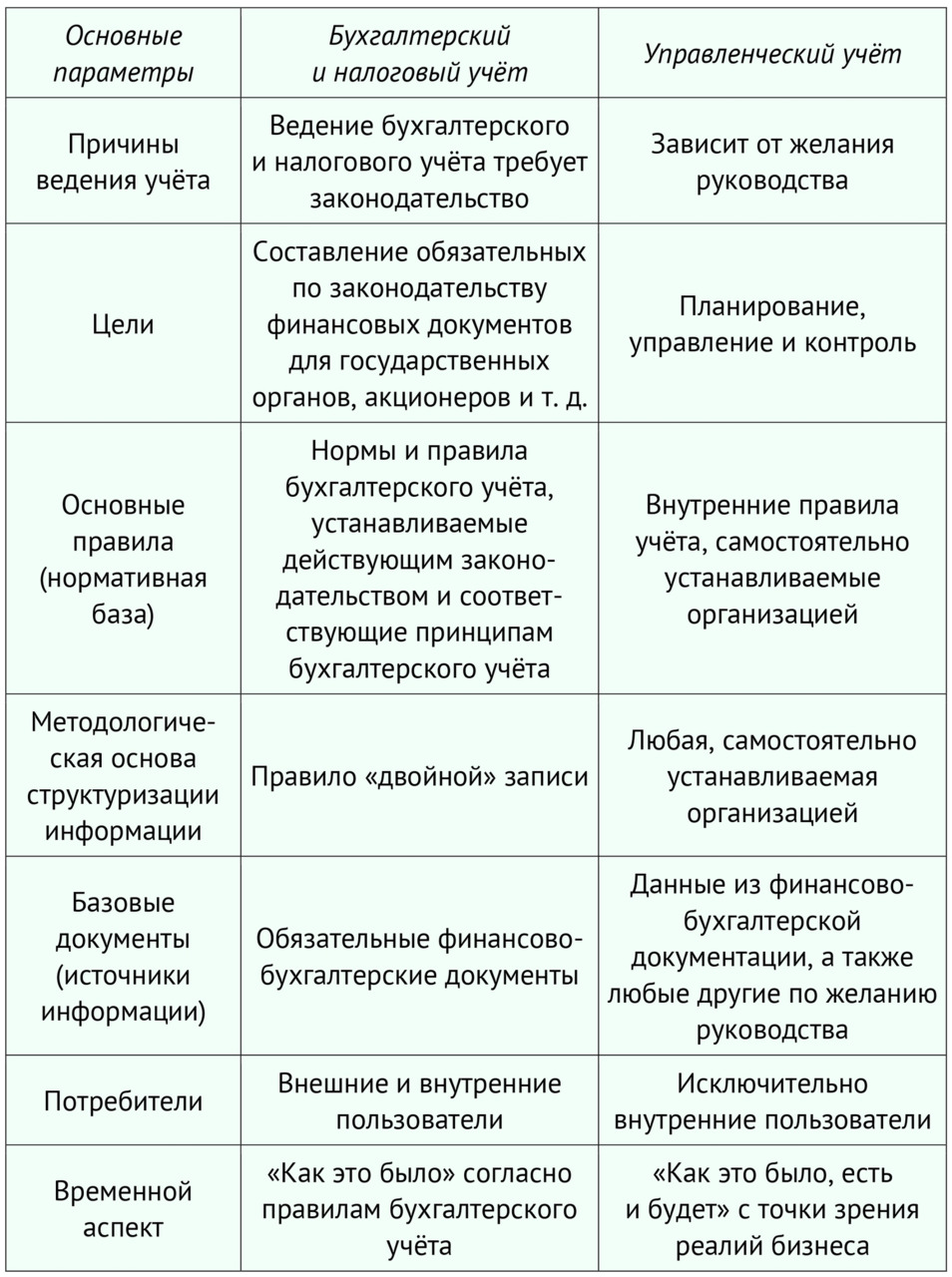

Финансы — один из важнейших элементов бизнеса, можно сказать, его кровь. Управление финансами на предприятии можно разделить на два больших направления: бухгалтерия и экономика. Однако мы не раз сталкивались с тем, что эти разделы объединены в одном лице, одном функционале, одном должностном исполнении. А ведь по сути, по методам, конечному результату и предназначению эти два раздела совершенно разные.

Финансовая служба

Финансовая служба является самостоятельным подразделением компании, подчиняется финансовому директору и взаимодействует с другими подразделениями на основании утверждённых внутренних нормативных актов. В своей работе руководствуется гражданским, налоговым, трудовым, бухгалтерским законодательством, Уставом и внутренними нормативными актами компании.

Функции Финансовой службы

1. Отражение фактов хозяйственной деятельности в соответствии с действующим законодательством Российской Федерации для целей бухгалтерского и налогового учёта.

2. Обеспечение достоверности и своевременности сдачи бухгалтерской, налоговой, статистической и прочей отчётности.

3. Отражение фактов хозяйственной деятельности для целей управленческого учёта в соответствии с принятыми стандартами компании.

4. Своевременное предоставление достоверной управленческой отчётности пользователям.

5. Контроль документального оформления фактов хозяйственной деятельности.

6. Составление и контроль исполнения Бюджета движения денежных средств и Отчета об исполнении Бюджета денежных средств.

7. Составление и контроль исполнения Бюджета доходов и расходов и Отчёта об исполнении Бюджета доходов и расходов.

8. Контроль исполнения действующего законодательства в целях недопущения штрафов, пеней, неустоек, доначислений, ответственности, рисков для компании и должностных лиц.

9. Регулярный мониторинг изменений законодательства и вынесение предложений для оптимизации товарно-денежных потоков и режимов налогообложения компании.

10. Учёт и контроль сохранности ценностей компании, регулярные инвентаризации, контроль адресного хранения ценностей.

11. Выполнение принципа должной осмотрительности в отношении контрагентов, регулярный мониторинг финансового состояния контрагентов.

12. Эффективное управление денежными потоками компании — качественное планирование, размещение, привлечение, обслуживание кредитного портфеля, своевременное исполнение обязательств.

13. Качественное планирование доходов, расходов, прибыли, рентабельности.

14. Постоянное выявление внутренних резервов и возможностей дополнительного дохода, увеличения прибыли и свободных денежных потоков.

15. Контроль обязанности ответственных лиц принимать к документообороту документы, оформленные надлежащим образом.

16. Усиленный контроль дебиторской задолженности по оплаченным счетам — соответствие фактического поступления по номенклатуре, количеству, цене, виду услуги или работы.

Структура Финансовой службы

Экономический отдел на предприятии ведёт управленческий учёт финансовой деятельности, а бухгалтерия–– бухгалтерский и налоговый учёт. Разберём отличия и почему всё-таки не стоит смешивать эти два направления.

Кроме того, в каждом подразделении работают специалисты с разной квалификацией. В экономическом отделе — экономисты, а в бухгалтерии — бухгалтеры. И отличие, безусловно, есть. Хотя бы в образовании: на каждую специальность учат по-разному. Методы экономического анализа на специальности «Бухучёт» проходят в самых минимальных единицах, не вдаваясь в интерпретацию. В свою очередь на специальности «Экономист» бухучёт идёт только один семестр, как правило, без нюансов. Отличие также в методологии «прочтения» движения денег. Бухгалтер «читает» финансовые документы и отчёты по вертикали и горизонтали, а экономист ещё и по диагонали.

§1. Бухгалтер —

это «шаман» отчётности

Финансы, а уж тем более бухгалтерия — это специфичный род деятельности, известный аж с 1869 года. Именно тогда члены Миланской академии счетоводов попросили профессора математики Лючини выступить с лекцией по истории бухгалтерского учёта. Готовясь к выступлению, профессор случайно обнаружил старинную книгу, написанную неким Лукой Пачоли. Один из её разделов — «Трактат о счетах и записях» — был посвящён применению математики в коммерции. Среди прочего в книге излагался принцип двойной записи, который теперь применяется во всех без исключения системах бухгалтерского учёта (на самом примитивном уровне этот принцип можно описать так: первая запись — откуда взялись деньги, вторая — куда они делись). Свой труд Лука Пачоли опубликовал в далёком 1494 году. Так что история хранит немало любопытных фактов об истоках этого важного для бизнеса направления.

Взять хотя бы Карла Маркса. Немецкий философ, социолог, экономист, политический журналист и общественный деятель в своём знаменитом «Капитале» определил бухгалтерский учёт как «средство контроля и мысленного обобщения» процесса производства. Правда, известный политик Отто фон Бисмарк как-то сказал про Маркса: «С этим бухгалтером ещё наплачется вся Европа».

Конечно, собственнику или топ- менеджерам тонкости и нюансы бухучёта не так чтобы нужны. Каждый должен заниматься «своим» делом. Однако ошибки в бухгалтерии дорого стоят бизнесу. Любой успешный предприниматель понимает: идеальных сотрудников не существует, и даже роботы могут время от времени ошибаться. Чтобы не потерять деньги, а то и весь бизнес, важно заметить проблему вовремя и исправить её. Особо внимательными стоит быть в отношении бухгалтерии.

Вот 5 ошибок бухгалтера, из-за которых может погибнуть бизнес, и как их не допустить.

Ошибка 1. Устаревшая форма отчётности и метод передачи в ФНС

• Последствия этой ошибки — просрочка отчётности и штраф. Правила сдачи отчётов могут меняться несколько раз в год: появляются новые формы отчётности, вносятся изменения в уже существующий порядок сдачи документации. Если бухгалтер будет невнимательным и отправит отчёт по образцу прошлого периода, который уже не действует, документы просто не примут.

• Есть 2 способа не допустить просрочку и штраф из-за устаревшей отчётности:

{🗸} Обеспечьте штатного бухгалтера новым официальным софтом с регулярными обновлениями, подпиской на профильные издания и мотивируйте повышать квалификацию. Если сотрудник будет в курсе актуальных изменений законодательства, он с меньшей вероятностью напортачит с документами.

{🗸} Отдайте бухгалтерию на аутсорсинг. Надёжные аутсорсеры сами отвечают за компетенции сотрудников: повышают их квалификацию каждый год и могут подтвердить её документами. А если сотрудник вдруг заболеет, его быстро заменят. С аутсорсингом вы покупаете услугу, а не человека.

Ошибка 2. Нелицензированная 1С или отсутствие таковой

• Последствия такой ошибки — штрафы и утеря данных. Даже самый опытный и надёжный сотрудник — всего лишь сотрудник, который может заболеть, уволиться или переехать. Если бухгалтер ведёт отчётность в нелицензированной программе 1С или просто в таблице, считайте, что он не ведёт отчётность вообще:

{🗸} во-первых, это незаконно и грозит штрафом или уголовным делом;

{🗸} во-вторых, сторонние серверы не обеспечат надёжное хранение данных. Если что-то сломается, то восстановить информацию не получится.

Другая проблема — бухгалтер-аутсорсер ведёт всех клиентов в одной базе. Если бизнес небольшой и клиентов немного, это может показаться незначительным. Но с расширением базы её, так или иначе, надо будет приводить в систему, а без 1С сделать это нереально.

• Есть 3 пути не потерять бухучёт окончательно:

{🗸} Нанять программиста, который разделит базу бухгалтерии. Но это сиюминутное решение. Каждый раз вызывать программиста или нанимать его в штат убыточно.

{🗸} Оформить лицензию на 1С и регулярно обновлять программу. Тогда данные не сгорят, а в системе не будет устаревших форм документов.

Ошибка 3. Учёт вообще не ведётся

{🗸} Последствия ошибки — штраф или уголовное дело. По закону все компании, кроме ИП на УСН, обязаны вести бухучёт. На учёте должно быть всё: имущество, затраты на производство, активы, запасы материалов, задолженности и прочие манипуляции с деньгами. Все они должны быть подтверждены документами. Запросить эти документы ФНС может в любой момент.

{🗸} Многие бухгалтеры ведут только налоговый учёт, а бухгалтерский закрывают кое-как. Документы будут выглядеть красиво до первой налоговой проверки. Отсутствие бухучёта — это реальная угроза штрафа или уголовного дела.

{🗸} Такая же проблема может возникнуть, если в документах нет системы. По закону налоговая имеет право запрашивать отчётность за последние 3 года работы компании. Поэтому, чтобы избежать штрафа, важно учитывать каждый чек.

Ошибка 4. Переплаты по налогам

• Последствия этой ошибки — денежные потери. Часто переплаты по налогам встречаются из-за ошибок в учёте либо так бухгалтер перестраховывается. Чтобы не терять деньги, нужна своевременная экспертиза. Выявить переплату по налогам помогает аудит. Специалисты проанализируют бухгалтерию, предоставят подробные отчёты и по итогу аудита добьются от налоговой инспекции возврата переплат на расчётный счёт. Это позволит законно уменьшить НДС и снизить риски налоговых доначислений из-за ошибок в отчётности.

Ошибка 5. Кадровый учёт ведется кое-как, если ведёт бухгалтер

Последствия такой ошибки — штраф из трудовой инспекции. От ошибок в этой области бухгалтерии не застрахован никто. Кадровый учёт требует специфических знаний. Чтобы вести его без ошибок, нужен отдельный специалист. Хороший кадровик стоит недёшево, но гораздо дороже обойдутся некорректные расчёты. Обиженный сотрудник может легко пожаловаться в трудовую инспекцию, и государство наверняка встанет на его сторону.

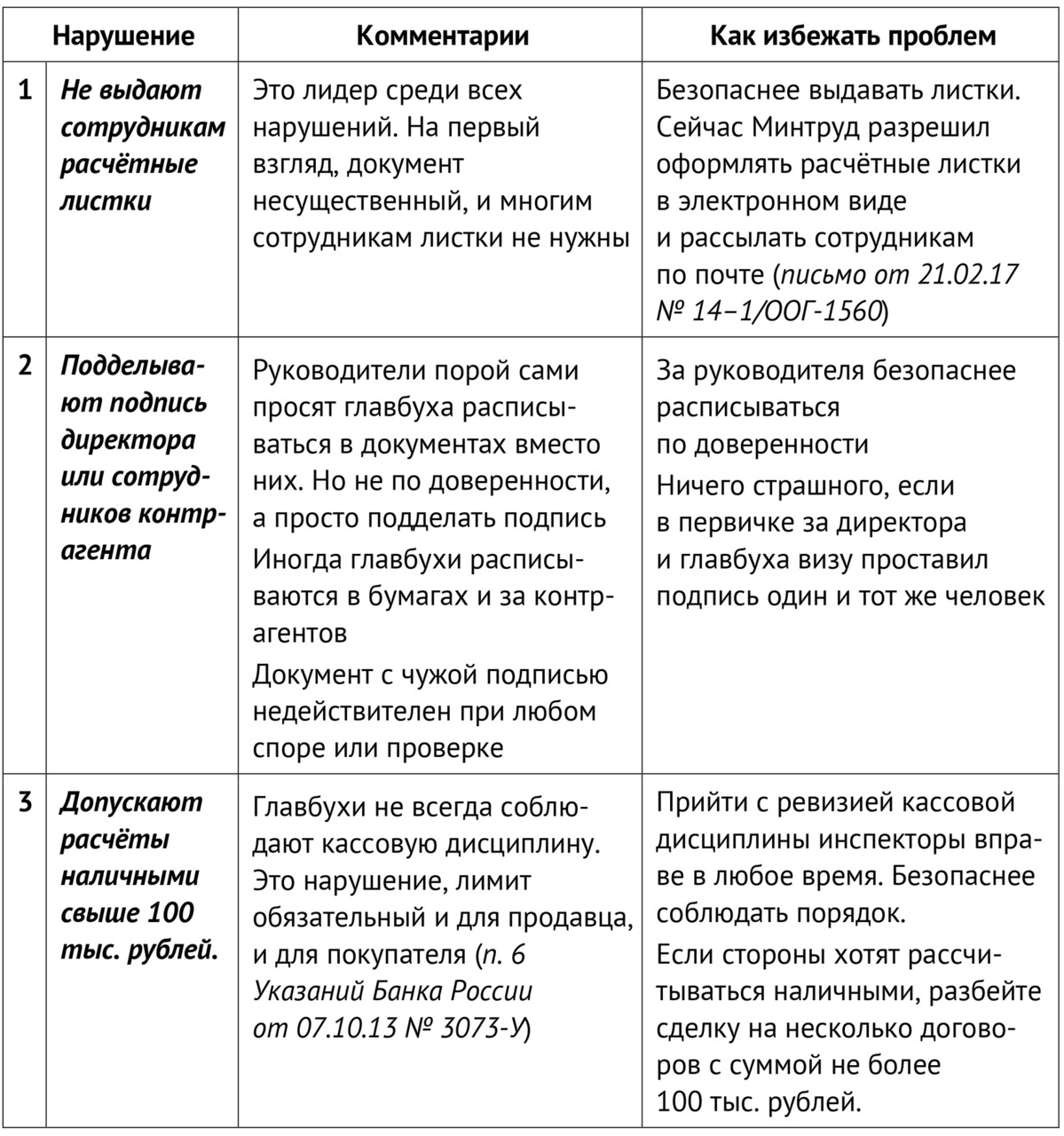

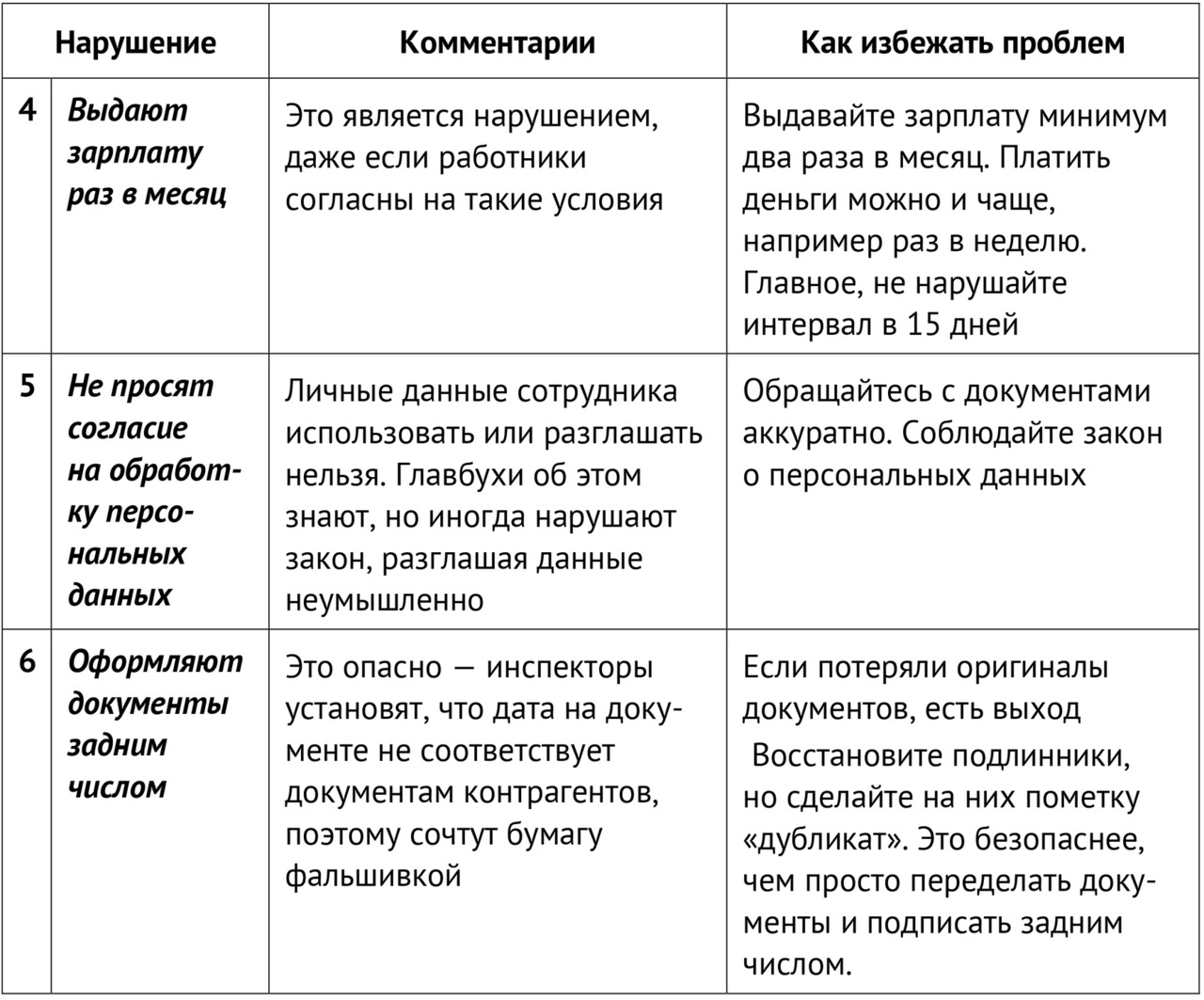

Приведём самые частые и опасные нарушения, которые допускают главбухи.

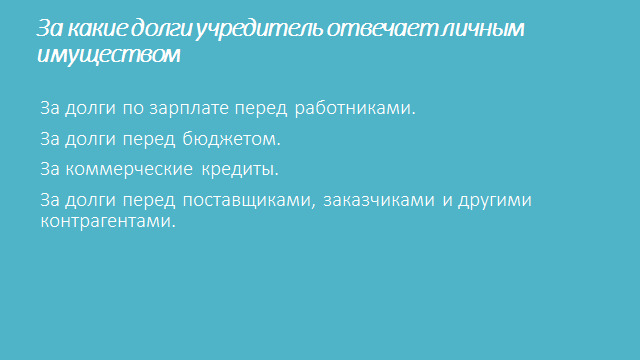

Хочется отметить, что в ошибках винить только одного бухгалтера, мягко говоря, не корректно. Всё-таки, бизнес принадлежит собственнику, это его бизнес. Ответственность учредителя за деятельность ООО ограничена уставным капиталом, только пока у компании не возникает серьёзных финансовых трудностей. Например, п. 3 ст. 3 закона «Об ООО» устанавливает, что, кроме ограниченной, есть также субсидиарная ответственность учредителя ООО. Несёт ли учредитель ответственность по долгам ООО личными деньгами? ДА. Равно как и ИП.

И ещё один важный нюанс: налоговую отчётность составляет, конечно. бухгалтер, но вот ответственность за неё в конечном итоге несут лица, ответственные за управление предприятием.

Ситуация в экономике такова, что цифровые инструменты быстро и широко внедряются в финансовую и в том числе в налоговую сферу. Надо признать, что ФНС в РФ — одна из самых передовых государственных служб, которая активно внедряет цифровые технологии. А это требует новых актуальных навыков от бухгалтера.

• Улучшение контроля со стороны налоговых органов: данное улучшение может усложнить жизнь бухгалтера, так как требует более точного и аккуратного ведения учёта.

• Усиление ответственности: любая ошибка может повлечь за собой штрафные санкции.

• Повышение требований к квалификации: бухгалтер должен постоянно обновлять свои знания и следить за изменениями.

Рассмотрим основные группы ошибок, которые допускают ЛОКУ при работе с бухгалтером или фирмой-аутсорсером.