Бесплатный фрагмент - Калькуляция блюд в современных условиях

Учебно-практическое пособие

Глава 1. Задачи калькуляции

Вниманию руководителей и преподавателей учебных заведений!

Размещение текста этой книги на сайтах своих учебных учреждений лишь с письменного согласия автора..

1.1. Предисловие

Любое предприятие создается для извлечения прибыли. В то же время любой предприниматель знает, что для получения этой прибыли, необходимы затраты, вложения. Они как зерна брошенные сеятелем, и поначалу, казалось бы, потерянные и сгинувшие в земле, через какое-то время прорастут и одно зерно принесет десять.

Ну если с затратами на аренду, оплату труда персонала, всё более менее владельцу ясно и затраты эти ему подконтрольны, то вот с затратами по основному продукту, то есть блюдам много не понятного. А ведь любому хозяину хочется знать, что бы и эти затраты были подконтрольны ему. Для того что бы можно было планировать бизнес, правильно вести ценовую политику необходимо знать цену сырьевого набора блюда. Иными словами хочется знать, во сколько же обходится то или иное блюдо, это поможет и с выбором ассортимента выпускаемых блюд, вовремя обратит внимание на необходимость использования более дешевого сырья и приведения предприятия к наибольшей эффективности. И уж само собой разумеется необходимо вести учет продуктов на складе и кухне и их продажу, а соответственно и деньги, вырученные от продаж.

Для подсчета себестоимости того или иного блюда пользуются определенным бланком калькуляционной карточкой (ОП-1). В свою очередь Калькуляционная карточка же создается на основе технологической или технико-технологической карты. Так вот от того насколько правильно и грамотно создана технологическая карта и зависит точность определения стоимости сырьевого набора на блюда. В этом учебном пособии мы научимся составлять технологические карты, а затем и калькуляционные.

Беседуя о калькуляции в общепите невозможно обойтись без небольшого экскурса в прошлое.

В советские времена основным нормативным документом для производства и главным образом для учета в предприятиях общественного питания являлся так называемый Сборник рецептур блюд и кулинарных изделий.

Выпуская готовую продукцию, работники производства предприятий общественного питания должны были в основном строго руководствоваться названным Сборником.

Но уже достаточно давно, 25 мая 1995 года приказом Роскомторга №57 Сборники, как нормативный документ, были отменены. Дело в том, что в указанном Сборнике закладки продуктов были рассчитаны для тех кондиций сырья, которое производилось тогда. И чем больше проходит времени, тем больше устаревает информация в Сборниках. Все — таки Стандарты отраженные в Сборнике были разработанные в 50-х годах прошлого века, и с тех пор практически не изменялись.

Поэтому надо признать, что база продуктов указанных в Сборниках устарела. В Сборнике рецептур нет сырья, которое появилось в России в конце 20 века. А тем более сейчас, когда идет третье десятилетие века двадцать первого.

В рецептурной части Сборника нет и того множествах блюд, которые предлагают гостям современные предприятия внедомашнего питания.

И все-таки, что бы научиться калькулировать фирменные блюда, составлять калькуляцию на новые блюда мы вначале познакомимся и с Его Величеством Сборником. Кое-что полезное можно взять и из него. Мы возьмем от туда не содержание, а форму. Если понять форму построения Сборника, легко поймешь как составить карту на новое фирменное блюдо.

Но впрочем, все по порядку.

1.2. Бухгалтер-калькулятор

В общественном питании есть очень ответственный и обширный участок бухгалтерского учета, присущий только отрасли общественного питания. И соответственно есть должностное лицо, ведущее этот участок учета. Это бухгалтер калькулятор. В современных условиях функции и обязанности бухгалтера калькулятора намного расширились. Раньше пользуясь лишь народным калькулятором — счетами не имея другой механизации труда при расчетах, которыми сейчас являются калькуляторы и компьютеры, его работа по большей части заключалась в механическом пересчете цены сырья на норму вложения в блюдо. На все остальное ему попросту не хватало времени.

Должностное лицо, ведущее это участок должно хорошо знать технологию приготовления продукции общественного питания. Знать технологические процессы, происходящие на производстве при изготовлении продукции. Должно уметь составлять технологические карты. Уметь проводить контрольные проработки. Уметь рассчитать нормы вложений сырья по результатам проработок. Знать показатели и причины изменения массы сырья. Уметь рассчитать стоимость сырьевого набора. Проверять товарные отчеты материально ответственных лиц. Все эти знания ему необходимы в связи с тем, что постановка производственного учета на предприятиях общественного питания во многом обусловлена технологическими особенностями производства продукции.

Опыт показал, что наилучших результатов в этой работе добиваются выпускники ВУЗов и колледжей прошедшие, обучение по направлению технолог общественного питания, повар-кондитер. Выпускники этих специальностей овладели программой по дисциплине технология приготовления пищи в предприятиях общественного питания, учет и калькуляция в общественном питании. Последние годы на многих предприятиях эта должность даже получила название технолог-калькулятор.

Это учебное пособие и поможет ему в работе.

Глава 2. Изменение массы в общественном питании

2.1. Особенности предприятий общественного питания

Предприятия по своей сфере деятельности условно делятся на: производственные, то есть производящие собственную продукцию; торговые — которые сами не производят товары, а торгуют товарами, произведенными промышленными предприятиями; и предприятия сферы услуг. К какому же виду предприятий относятся предприятия общественного питания.

Традиционно предприятия общественного питания относят к торговле. Но это не совсем верно, ведь предприятия общественного питания сочетают в себе и производство, и торговлю и услуги. Вот закупило предприятие оптом такие товары как куры, огурцы соленые, картофель, майонез. Предприятие не стало их перепродавать в том виде, как они поступили на склад, как это делает розничная торговля. Из этого сырья был изготовлен новый товар — «салат столичный», и реализует, то есть продает уже этот новый товар. Опять — таки, не просто продает его как в магазине «кулинария», а покупатель может, скушать его на месте. Для этого у предприятия есть обеденный зал со столами, стульями столовыми приборами. И посуду за тобой помоют! А в ресторане в дополнении к этому еще есть и музыка и площадка для танцев, а порой, и какая-то развлекательная программа.

Предприятия общественного питания отличается от розничной торговли тем, что кроме торговли они еще ведут и собственное производство продукции, а при производстве вес изначального продукта (сырья) изменяется в процессе технологической обработки.

Для того что бы вести учет в общественном питании необходимо хорошо ориентироваться в технологическом процессе предприятия, грамотность и качество учета напрямую зависит от этого.

2.2. Технологические процессы и потери

Пример №1

Предприятие закупило 10 кг картофеля, его помыли и очистили от кожуры, масса очищенного картофеля составила 7,5 кг, затем его сварили, и после варки масса составила 7,3 кг

Из вышеприведенного примера видно, что масса сырья после двух технологических процессов (очистка и варка) изменилась дважды.

Каждая из этих масс имеет определенное название. Масса сырья до обработки называется БРУТТО

Масса очищенного сырья, готового для тепловой обработки называется НЕТТО, масса сырья прошедшего тепловую обработку (готового к потреблению) называется ВЫХОД.

Дадим определение этим массам с точки зрения учета.

Брутто это та масса, за которую предприятие отдало деньги.

НЕТТО эта та масса, которую повар кладет в кастрюльку, (то есть использует для дальнейшего приготовления).

Выход это та масса, за которую предприятие получает деньги.

Значит, в вышеприведенном примере названия массы будет выглядеть так

БРУТТО 10кг Нетто 7,5кг ВЫХОД 7,3кг

Из Примера №1 видно, что между массой БРУТТО, НЕТТО и ВЫХОДом есть разница то, есть с массой произошли какие-то изменения, в данном случае это — потери. Потери происходят при механической обработке сырья. Изменяется масса и при тепловой обработке. Иногда масса нетто равна выходу, например, колбаса поступает на предприятие уже в готовом к потреблению виде и изменение массы происходит лишь при очистке её от оболочки, клипс и так далее. Бывает масса брутто равно массе нетто, у продуктов не подвергающихся механической обработки (сахар, масло) или при закупке предприятием полуфабрикатов.

Потери могут быть холодными и тепловыми. Изменение массы при тепловой обработки в основном лежит в сторону уменьшения, но иногда, масса после тепловой обработки становится больше. Так происходит, например при варки круп, это уже нельзя назвать потерями, это называют привар.

Холодные потери происходят при механической обработке сырья: к ним относятся мойка, сортировка, просеивание, очистка от кожуры, размораживание (дефростация), отделение от костей (обвалка), отделение от жил (жиловка), перемешивание и т. д..

Конечно же, у разного из видов сырья разные отходы, то есть холодные потери. А у такого сырья, как картофель, свекла и морковь потери зависят еще от сезона. Так как при хранении у них увеличивается % отхода. Для мяса отходы зависят от упитанности и т. д.

Тепловые потери это потери массы сырья произошедшие в результате его тепловой обработке. А привар это увеличение массы сырья после тепловой обработки. Иными словами оба эти действия можно назвать изменением массы при тепловой обработки. От способов кулинарной обработки сырья и полуфабрикатов зависит: количество отходов, потери массы.

Все эти изменения с массой происходят потому, что в процессе тепловой обработки в продуктах происходят сложные физико-химические изменения. Все способы тепловой обработки делят на основные, комбинированные и вспомогательные.

ОСНОВНЫЕ СПОСОБЫ

Варка. Варкой называют нагревание пищевых продуктов в жидкости при температуре 100°С или в среде насыщенного водяного пара. Варка основным способом производится, когда продукт полностью погружают в жидкость (при варке супов, бульонов и т. п.).

Варка при пониженной температуре. При этом способе применяют водяную баню или мармит, ставя посуду с продуктом в кипящую воду. Используют, когда варка должна вестись без кипения при температуре не выше 90°С (например, при варке льезона из молока и яиц).

Варка на пару. Этот способ сохраняет в продукте пищевые вещества и форму. Варку проводят в специальном пароварочном шкафу или на решетке пароварочной емкомти, или в небольших по размеру электрических пароварках. Продукт варится паром, образующимся при кипении воды. Этот способ применяют при приготовлении блюд диетического питания.

Припускание. Это варка в небольшом количеством жидкости (обычно 1:3 тоесть продукт покрывают водой на одну треть) или в собственном соке в закрытой посуде. При этом способе в отвар переходит меньшее количество пищевых веществ, чем при варке. Отвар, полученный после припускания, чаще используют для приготовления соусов. Припускать продукты можно и в жире при температуре 90—95°С.

Жарка. Жаркой называют нагревание продукта с жиром (или без него) до состояния, при котором на поверхности образуется поджаристая корочка за счет изменения органических веществ, содержащихся в продукте, и образования новых веществ. Процесс сопровождается потерей влаги и концентрацией прочих веществ.

Существуют следующие способы жарки.

Жарка основным способом. Это жарка продукта с небольшим количеством жира (5—10%) при температуре на жарочной поверхности сковороды или противня до образования на поверхности продукта поджаристой корочки со всех сторон (для этого продукт переворачивают или перемешивают). Жарку производят до полу-или полной готовности.

Жарка в жарочном шкафу. При этом способе жарки продукт прогревается равномерно при температуре 160—270°С при помощи теплопередачи снизу и движения горячего воздуха..В жарочном шкафу тепло поступает со всех сторон одновременно. Образование корочки происходит более равномерно.

Если жарка относится к изделиям из теста, то ее называют выпечкой. А изменения массы при выпечки-припеком.

Жарка в большом количестве жира (во фритюре). Продукт погружают в предварительно нагретый жир при температуре 160—180°С, жарят до образования равномерной поджаристой корочки. Жарку производят в электрофритюрнице, жира расходуют в 4—6 раз больше, чем самого загружаемого продукта.

Жарка на открытом огне. Продукт надевают на металлический стержень (шпажку) или укладывают на металлическую решётку, Стержень или решётку помещают над раскалёнными углями или электроспиралями в специальных аппаратах (электрогрилях) и жарят, медленно вращая стержень.

КОМБИНИРОВАННЫЕ СПОСОБЫ ТЕПЛОВОЙ ОБРАБОТКИ.

К комбинированным способам тепловой обработки относят тушение, запекание, варку с последующей обжаркой, брезирование.

Тушение — это припускание в бульоне или соусе предварительно обжаренных продуктов с добавлением специй и пряностей. Тушат продукты в закрытой посуде для размягчения и придания им особого вкуса.

Запекание — это нагревание продуктов в жарочном шкафу для доведения его до готовности с образованием поджаристой корочки. Продукты предварительно варят или обжаривают. При запекании используют соусы, сырые яйца, сметану.

Варка с последующей обжаркой. Этот процесс применяют, когда продукт очень нежный и его нельзя сразу жарить, или очень грубый и не доходит до готовности при жарке и тушении. Для получения особого вкуса этим способом приготавливают картофель.

Брезированием называют припускание предварительно обжаренного продукта с бульоном или соусом в жарочном шкафу.

ВСПОМОГАТЕЛЬНЫЕ СПОСОБЫ ТЕПЛОВОЙ ОБРАБОТКИ

К ним относят пассерование, ошпаривание, опаливание, термостатирование.

Пассерование — обжаривание продуктов при температуре 110—120°С без образования поджаристой корочки. Пассеруют коренья, лук, томат, муку для сохранения красящих веществ, эфирных масел или увеличения количества водорастворимых веществ и снижения вязкости (в муке).

Пассерованные овощи, томатное пюре и муку используют для приготовления супов, соусов и различных вторых блюд.

Бланширование (Ошпаривание) используют для облегчения механической обработки продуктов или предупреждения потемнения продуктов под действием ферментов, или для удаления привкуса горечи. Например таким образом обрабатывают капусту для голубцов, для того что бы она была пластичной или ошпаривают помидор, для того что бы можно было легко отделить кожицу. Продукты ошпаривают кипящей водой от 2 до 5 минут.

Опаливают продукты для удаления волосков с поверхности субпродуктов и тушек птицы в процессе их обработки.

Термостатированием называют поддержание нужной температуры блюд на раздаче или при перевозке.

Для подсчета себестоимости блюда очень важно знать, каким из способов термической обработки будут приготавливать продукт, так как при разных способах термической обработки происходят разные потери. Причем разница в потерях достаточна существенна. Например, при варке картофель теряет 3% от первоначальной массы, при жарке основным способом 31%, при жаренье во фритюре 50%. Но даже при одном и том же способе тепловой обработки тепловые потери зависят еще и от степени измельчённости продукта, то есть от способа нарезки. Так картофель фри теряет 50% при нарезке брусочками, а при нарезке его соломкой или стружкой он теряет уже 60%. Разница эта от того что при более мелком нарезании площадь поверхности сырья, погружаемого в горячее масло увеличивается. А с большей площади происходит испарение большего количества влаги, от которой, в свою очередь, уменьшается масса. И чем больше испарится влага из сырья, тем больше уменьшится первоначальная масса.

В примере №1 приведенном в начале главы картофель вначале почистили, затем сварили. То есть между Брутто и нетто лежат холодные потери, а в свою очередь между нетто и выходом лежат тепловые.

В основном между брутто и нетто лежат потери холодные, а между нетто и выходом тепловые. Но бывает и наоборот иногда потери меняются местами.

Это зависит от последовательности технологических операций.

Пример №2 для винегрета был отварен картофель в кожуре, а затем очищен.

Из 10 кг картофеля после варки получилось кг отварного неочищенного картофеля 9,7, а затем, после очистки его стало 7,3

И в данном случае название массы с учетом изменений будет выглядеть так

Брутто 10кг нетто 9,7 выход 7,3

Но неизменным остается то, что Брутто, это та масса, за которую мы отдали деньги, а выход эта масса за которую мы берем деньги. Ведь на этом очень простом примере картофель отварной может уже быть продан потребителю, и мы соответственно за него можем получить деньги. Или в таком виде он может быть включен вместе с другими компонентами, опять-таки за него будут получены деньги, как и за другие компоненты.

Потери определяются в %. А вот откуда берется размер потерь чуть ниже в главах о Сборниках рецептур и контрольных проработках.

2.3. Решение задач на проценты

В общественном питании очень часто приходится высчитывать проценты, от какого — то числа, или находить проценты. Как решать задачи на проценты? Единственное, что необходимо твердо запомнить — что такое один процент. Это понятие — и есть ключ к решению задач на проценты, да и к работе с процентами вообще.

Один процент — это одна сотая часть какого-то числа.

Запомнив, что такое один процент, вы легко найдёте и 2 процента, и 46%, и 19%, 98%!

Давайте найдём 4% от 300. Сначала найдём один процент. Это будет одна сотая, т. е. 300/100 = 3. Один процент — это 3. А нам сколько процентов необходимо найти? Четыре. Вот и умножаем 3 на четыре. Получим 12. Четыре процента от 300 — это 12.

С самим подсчетом процентов понятно, но от чего высчитывать процент в общественном питании, от брутто или от нетто и в какой последовательности. И самый важный вопрос, что же принять за 100%?

Замечено, что новички часто теряются, не зная какую же массу принять за 100%. Запомните одно нехитрое правило: то, что было до технологической операции всегда =100%, а то, что стало после операции = 100% минус %отходов.

Вот и введем такое понятие, как было и стало, исходя из последовательности технологического процесса.

В общественном питании лучше рассмотреть изменение массы с точки зрения последовательности технологических операций.

ФОРМУЛА

Было=100%. Стало=100%-потери.

Что такое было и стало лучше всего рассмотреть на конкретном примере.

Пример№1. Допустим известно, что до очистки масса картофеля составляла 8500 грамм, а процент отходов составляет 35%. Найти массу картофеля после очитки.

Рассуждения. Масса до технологической операции была 8500, сколько стало грамм после операции неизвестно, обозначим неизвестное количество Х. То, что было в процентах всегда 100 процентов. 35% это отходы, то есть, то, что выкинули в мусор. Значит то, что стало, после очистки и можно положить в кастрюльку в процентах составит 65%=100%-35%.

Для удобства результаты рассуждения можно записать в столбик.

было…… стало

8500……..Х

100……… 65%

Получилась пропорция. То, что по диагонали от Х идет под знак дроби или деления. Итак получилось уравнение:

8500•65

Х= — — — =5525 граммов картофеля стало после очистки.

100

Можно так же записать уравнение так Х=8500*65/100=5525 граммов стало картофеля после очистки.

Пример№2. Известно, что после жарки масса рыбы стала 250грамм, и процент потерь при жарки этой рыбы составляет 20%. Найти какая масса рыбы была до жарки.

Рассуждения. 250 грамм это стало после операции, а в процентах стало это 80%=100%-20%. То, что было в граммах неизвестно, обозначим это Х. Но то что было в процентах всегда 100%.

было…… стало

Х ……… …250

100…… … 80

100•250

Х= — — — = 312,50

_____80

Второй вариант записи уравнения Х=100*25/80=312,5 гр рыбы было до жарки (сырой).

Пример№3. Допустим известно, что процент потерь при очистке сырого картофеля равен 25%, а потери при варке составят 3%, известно так же что закуплено 10 кг картофеля. Необходимо высчитать, сколько получится из этой массы отварного очищенного картофеля.

Решение. Так как масса картофеля менялась дважды, в процессе холодной обработки и тепловой обработки то и решается она в 2 действия (так же как и картофель отварной получается с помощью двух технологических операций: очистки и варки).

1-е действие

Итак, известно, что было 10 кг картофеля, сколько из него получится станет очищенного, неизвестно, обозначим это неизвестное Х. Зато известно, что отходов 25%, но это отход, то есть, то, что выкинем в мусор. Значит то, что стало после очистки, то что можно положить в кастрюлю составит 75%. Так как было это 100%, а то что стало это= (100%-25%)

было… … стало

10кг… … … Х

100% … … 75%

10•75

Х= — =7,5

100

Х=10•75/100=7,5кг

2-е действие 7,5кг полученных после очистки варят. Это уже другая технологическая операция. Значит, в данном случае до тепловой обработки было 7,5кг картофеля, сколько стало после варки неизвестно, обозначим это Х. Но известно, что то что было это всегда 100%, потери при тепловой обработки составляют 3%. Но 3% это то, что испарилось в процессе варки, а то что стало это 97%= (100%-3%).

было… … стало

7,5кг… … … Х

100%… ….. 97%

7,5 •97

Х = — — =7,275

100

Х= 7,5•97/100=7,275 и за счет округления 7,3

Итак, изменение (показатели) массы в этой задаче будет выглядеть следующим образом

БРУТТО… НЕТТО… ВЫХОД

10кг.. … …7,5кг… …7,3кг

Теперь рассмотрим пример №2 раздела 2.2 «Технологические процессы и потери» с точки зрения очередности технологических процессов. Здесь технологические процессы меняются местами.

То есть был картофель неочищенный сырой, затем его сварили в кожуре, и лишь потом очистили. В этом примере первой была тепловая обработка, а холодная (механическая) обработка происходит во вторую очередь.

Значит, первый процесс сначала картофель был сырой неочищенный, после этого стал отварной неочищенный. Во втором процессе, то есть холодная обработка, сначала был картофель отварной неочищенный, затем он стал очищенным отварным.

Но дело в том, что на производстве почти никогда не стоит задача от брутто найти нетто, ведь нетто это то, что повар кладет в кастрюльку. Именно повар составляет блюдо из того или иного количества ингредиентов, добиваясь тем самым гармоничности вкуса. Использует он при этом уже обработанные продукты. Ведь процент потерь того же картофеля зависит от сезона, то есть нетто остается неизменным, а вот брутто будет другим. Обычно подсчет идет от нетто к брутто или от выхода к нетто и далее к брутто. Это будет более понятно из решения следующей задачи.

Пример №4. Для приготовления борща необходимо 2 килограмма 400граммов картофеля очищенного. Необходимо найти, сколько для этого заказать со склада картофеля неочищенного, если процент потерь равен 30%.

Рассуждение. Картофеля стало после очистки 2400 грамм, сколько было граммов до очистки неизвестно, обозначаем это Х. Но то что было в процентах всегда =100%, 2400 грамм-это стало, то есть в процентах 75%= (100%-25%).

было… стало

Х … … 2400

100% …75%

Х=100•2400/75=3200 Итак, неочищенного картофеля необходимо 3,2кг.

Пример№5 В винегрет необходимо положить 200 грамм отварного очищенного картофеля. Холодные потери картофеля 25%. Тепловые потери = 3%.

Рассуждения. Картофель для винегрета готовят следующим образом, вначале его отваривают в кожуре, затем очищают. Так как известна масса отварного очищенного картофеля, сначала необходимо найти, сколько же его было до очистки. Картофель стал отварным очищенным, но сначала он был неочищенным отварным.

1 действие. Значит, после очистки картофеля стало отварного очищенного 200грамм. Сколько его было до очистки в граммах, то есть отварного, но еще не очищенного мы не знаем и обозначаем это как Х. Но мы знаем то что, было это всегда 100%. Процент потерь при очистке по условию задачи составляет 25%, но это отходы, значит то, что стало, после очистки в процентах составляет 75%= (100%-25%)

было … … стало

Х … … … …200гр

100%… … 75%

Х= 100•200/75=266,7

Итак, отварного, неочищенного было 266,7грамм.

2-е действие изменение массы в процессе тепловой обработки.

Рассуждения: картофеля стало отварного неочищенного 266,7грамм, сколько его было до варки, то есть сырого неочищенного неизвестно, обозначим это Х.

В процентах то, что было всегда равно 100%.

Процент тепловых потерь составляет 3%, но это то количество, которое испарилось, стало в процентах 97%= (100%-3%).

было …стало

Х … …..266,7

100% … … 97%

Х=266,7•100/97=274,9

Значит, изменение массы выглядит следующим образом

Брутто =274,9гр. нетто= 266,7 гр. выход=200гр.

Таким образом, для получения 200 грамм отварного картофеля деньги предприятие отдало за 274,9 граммов сырого необработанного картофеля, а возьмет за 200граммов отварного очищенного, следовательно 200 грамм отварного картофеля имеют стоимость такую же как 274,9 грамм сырого неочищенного.

Нахождение процентов от числа.

В общественном питании часто необходимо высчитать процент отходов или потерь.

Пример№6. До очистки от кожуры и косточки масса авокадо составляла (была) 3200, после обработки его масса стала 2240 грамм. Найти процент отходов.

Рассуждение: было 3200 грамм, стало 2240 граммов. В процентах было =100%, сколько стало в процентах неизвестно, обозначаем Х.

было …стало

3200 ….2240

100% … …Х

100•2240

Х= — — — =70.

3200

Х=100•2240/3200=70%

Но 70% это то, что стало после обработки, то есть, то что можно использовать в дальнейшем для приготовления. А отходы будут 100%-70%=30%.

Контрольные вопросы и задачи

1.Зависит ли показатель изменения массы от способа тепловой обработки сырья?

2.Зависит ли процент холодных отходов от сезона?

3.Для какого сырья процент отходов зависит от сезона?

4. Что такое 1 процент от числа?

5. При очистки 5,4кг киви получилось 4,752 кг очищенного киви. Найдите процент отходов при очистки киви.

6. Сколько картофеля очищенного получится из 42 кг, если процент отхода равен 30%.

7. Сколько капусты необработанной необходимо заказать со склада для получения 17 кг капусты шинкованной, если процент отходов равен 25%?

Глава 3. Работа со Сборником рецептур

3.1. Основание для производства продукции общественного питания. Технологическая карта как первичный документ учета

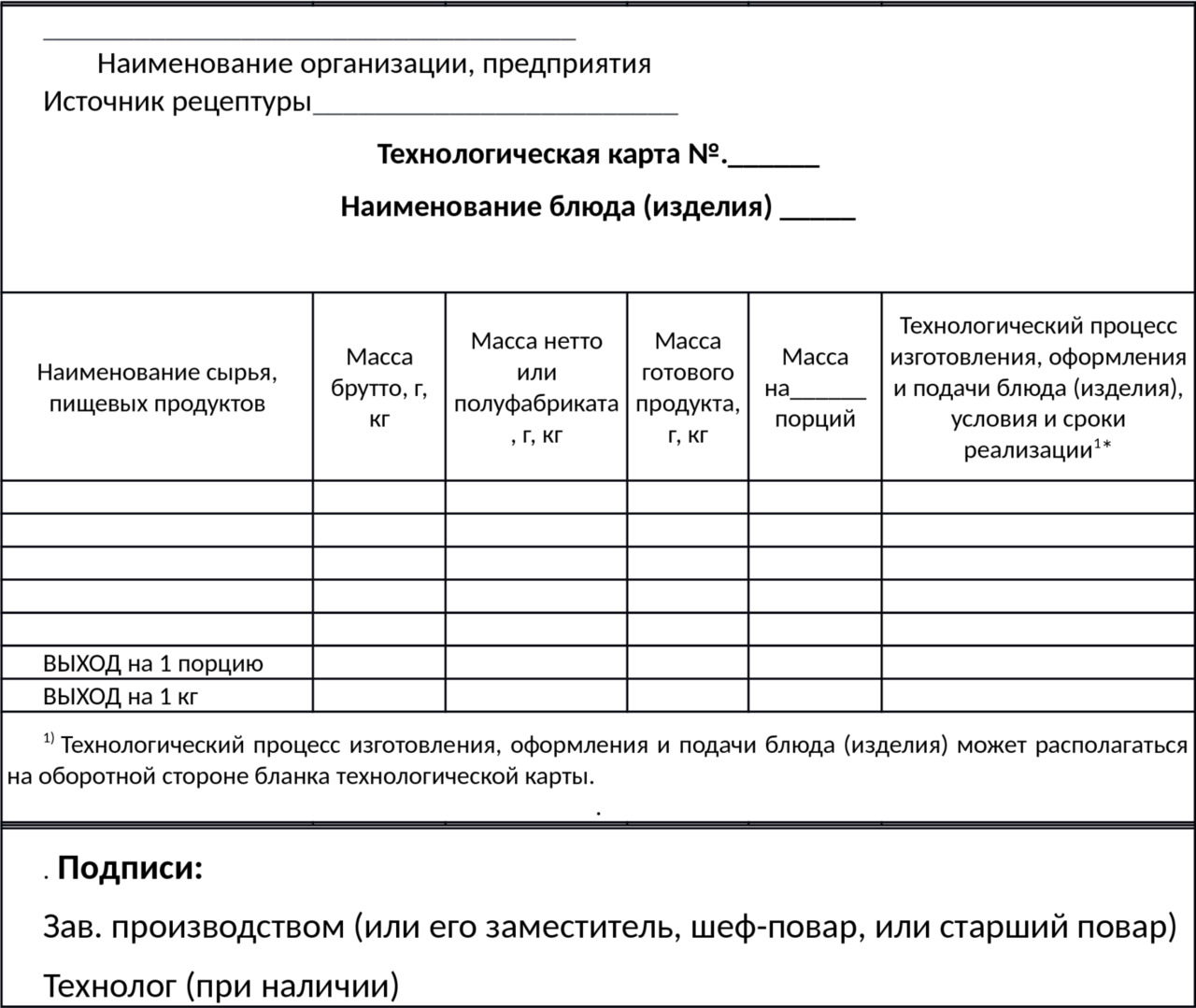

Основными документами, используемыми для учета на предприятиях общественного питания, являются технологическая карта блюда, включающая технологию приготовления продукции и нормы закладки продуктов, и калькуляционная карточка (форма N ОП-1), которая составляется на основании технологической карты.

Калькуляционная карточка используется для определения цены продажи отдельно на каждое блюда.

Технологические карты составляются на основании Сборников рецептур.

В том случае, если рецептуры нет в Сборнике, то есть предприятие хочет продавать фирменное блюдо, приготовленное по собственной, свойственной только этому предприятию технологии, составляется Технико-технологическая карта. Эти карты составляются на каждое блюдо, кулинарное или кондитерское изделие. Унифицированной формы технологической карты нет, поэтому предприятию в любом случае необходимо разработать свою форму.

Рекомендуемая форма технологической карты представлена на рисунке 3.1.

Технологическая карта на продукцию общественного питания — документ, состоящий из нескольких разделов. Первый раздел, так называемая «Шапка» содержит основные реквизиты предприятия и его подразделения, название блюда. Второй раздел — расчетный, содержащий рецептуру. И раздел технологический, в котором дано описание технологического процесса изготовления продукции, оформления и подачи блюда (изделия).

В расчетной части или в рецептуре указывают нормы расхода продуктов брутто и нетто на одну или более порций, или на один или более кг, выход полуфабрикатов и выход готового блюда или изделия продукции общественного питания (кулинарных полуфабрикатов, блюд, кулинарных, булочных и мучных кондитерских изделий). В технологических картах также приводится краткое описание технологического процесса приготовления блюда и его оформление, обращается внимание на последовательность закладки продуктов в зависимости от сроков их тепловой обработки, характеризуются требования к качеству блюда.

Основным нормативным документом для производства и учета каждого блюда является его рецептура.

Рецептура — это:

— количественное соотношение составных компонентов, определяющее органолептические свойства и выход готового продукта;

— сведения о нормах расхода сырья на производство блюда в определенном объеме (1 порция, 1 килограмм, 1 литр)

Но в данном пособии большей частью будет рассматриваться лишь та часть технологической карты, которая свидетельствует об изменениях массы сырья, то есть расчетная. Ведь именно от массы сырья, которая была затрачена на изготовление блюда и зависит подсчет себестоимости блюда. Технологические карты можно оформить вручную, машинописным способом или в автоматизированном режиме, то есть с помощью компьютера.

При внесении изменений в рецептуру или технологию производства продукции технологическую карту переоформляют.

Технологические карты на гарниры ко вторым блюдам составляются отдельно.

3.2. Построение и порядок пользования Сборником рецептур блюд и кулинарных изделий для предприятий общественного питания

Основными нормативно-технологическими документами для предприятий общественного питания являются Сборники рецептур блюд и кулинарных изделий наряду с действующими в отрасли стандартами и техническими условиями.

Работники производства предприятий общественного питания должны уметь пользоваться Сборником рецептур — основным документом, которым руководствуются, выпуская готовую продукцию.

В настоящее время действуют следующие сборники рецептур и нормативов, которыми должны руководствоваться предприятия общепита независимо от форм собственности и ведомственной принадлежности:

— Сборники технологических нормативов 1994 — 1997 годов издания;

— Сборники рецептур блюд и кулинарных изделий кухонь народов России 1992 года издания;

— Сборник рецептур блюд диетического питания 1988 года издания;

— Сборник рецептур мучных кондитерских и хлебобулочных изделий 1986 года издания;

— Сборник «Торты, пирожные, кексы, рулеты» 1978 года издания;

— Сборник технологических нормативов по производству мучных кондитерских и булочных изделий — сборник рецептур 1999 года издания;

— Сборники рецептур блюд и кулинарных изделий издательство Арий 2011 ред. Здобнов А. И.

— Сборники рецептур блюд и кулинарных изделий издательство Дело и сервис 2002

— Сборники рецептур блюд и кулинарных изделий издательство Профи-информ 2002

В сборниках приводится технология приготовления блюд, а также нормы расхода сырья, выхода полуфабрикатов и готовой продукции. В рецептурах указаны наименования продуктов входящих в блюдо нормы вложения сырья массой брутто и нетто, выход отдельных продуктов и блюда в целом. Рецептуры даны в трех вариантах. Разные варианты рецептур предусмотрены для предприятий разных наценочных категорий. В советские времена уровень наценки устанавливался исходя из наценочной категории, которая присваивалась предприятию. Самая высокая наценка была в ресторанах класса люкс самая низкая в заводских столовых, школах и других учебных заведениях. В настоящее время предприятиям никто не устанавливает наценочную категорию. Но тем не менее понятно, что цены в ресторане, где гостей обслуживают официанты и им предоставляется культурно-развлекательная программа будут выше, чем в корпоративной столовой, работающей по методу самообслуживания.

Первый вариант рецептур обозначенный римской цифрой I для предприятий высших наценочных категорий (ресторанов, кафе), второй под цифрой II для предприятий второй наценочной категории (кафе, столовых, закусочных), третий вариант под цифрой III –для предприятий всех типов при производственных предприятиях и учебных заведениях. По первому варианту предусмотрен более широкий ассортимент сырья, повышенные нормы закладки мяса, рыбы, птицы, масла, яиц и др. Выход готовых блюд по первому варианту, как правило, выше. Если блюдо готовить по первому варианту, цена его будет выше, чем блюдо, приготовленное по второму или третьему.

В настоящее время предприятиям общественного питания предоставлено право выбора варианта рецептур. Предприятия общественного питания выбирают на свое усмотрение любой предложенный вариант, учитывая при этом, что в первой колонке по сравнению со второй и третьей предусмотрены более широкий ассортимент сырья, повышенные нормы вложения компонентов, более сложное оформление блюд. Кроме того, предприятия общепита вправе внести изменения в набор компонентов, входящих в рецептуры блюд (за исключением блюд национальных кухонь), способствующие улучшению их вкусовых качеств. Но, при наборе сырья на блюдо не допускается пользоваться одновременно двумя вариантами (колонками), а также заменять компоненты одного варианта рецептуры аналогичными продуктами другого варианта.

Нормы закладки продуктов даны в граммах, исключение составляют яйца, по брутто они указаны в штуках, а по нетто в граммах.

В графе Брутто указана масса необработанных продуктов, то есть таких, какими они поступили на склад предприятия, (овощи неочищенные, рыба неразделанная). В графе Нетто — масса обработанных продуктов (очищенные овощи, разделанная рыба). В строке масса полуфабриката — масса основного сырья израсходанного для его приготовления. Например, для котлет эта масса включает в себя фарш, приправы и панировочные сухари. Эта масса необходима повару для контроля массы при формовании полуфабриката. У некоторых продуктов, которые входят в блюда, после прохождения тепловой обработки указана масса выхода после тепловой обработки, (например отварной картофель для винегрета, пассированный лук для супа и т.п.). Эта масса то же необходима повару для контроля массы, при закладки в блюдо. У некоторых продуктов масса брутто и нетто совпадает, это те продукты которые не проходят холодную обработку (масло растительное, сахар, крахмал, сухари панировочные и тому подобное сырье, которое не нужно чистить). В конце рецептур указан выход блюда в целом. На вторые блюда, на некоторые салаты и холодные закуски закладка дана на выход одной порции. На супы, соусы, напитки, фарши, салаты, винегреты нормы закладки даны на выход 1 килограмма. И предприятие может его порционировать на свое усмотрение, с учетом спроса покупателей. В рецептурах супов, соусов и сладких блюд дана норма жидкости, с учетом, что она выкипит при тепловой обработке.

Возникает вопрос, зачем же нужно составлять технологическую карту, если все вроде бы есть в Сборнике рецептур? Дело в том, что в Сборнике расчет рецептур дан для какой-то определенной кондиции сырья. На предприятие же может поступить то же самое сырье, но другой кондиции. Например, огурцы поступили тепличные, а сборник дает расчет брутто на грунтовые.

Поэтому на предприятиях для удобства работы составляют технологические карты, в которых количество сырья приводится в расчете на необходимое количество порций с учетом характера работы предприятия и поступающего сырья.

3.3. Кондиция сырья и сезон для которого рассчитано брутто в рецептурах сборника

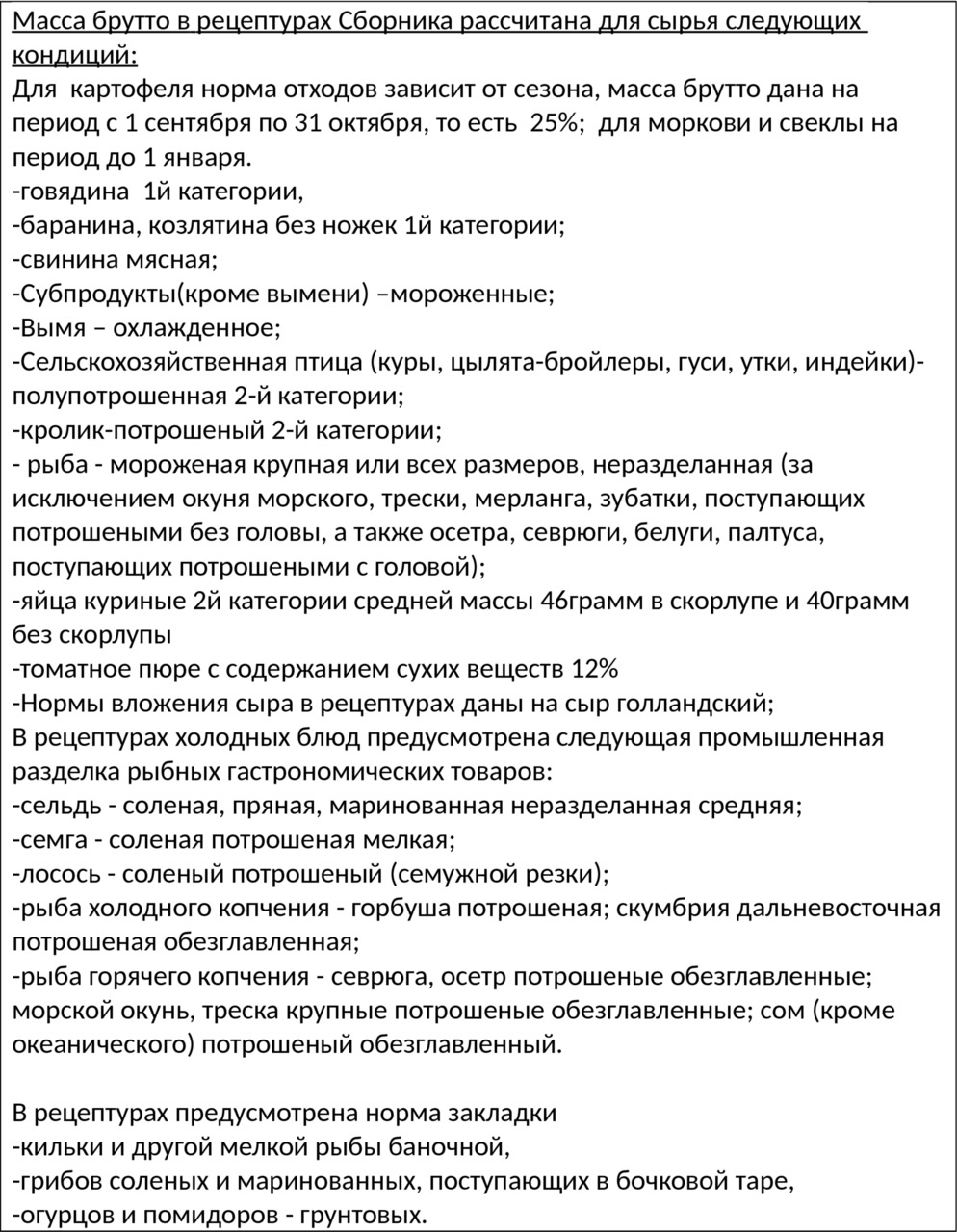

Как было указано выше в рецептурах Сборника указывают массу брутто продуктов какой-либо определенной кондиции.

Для какой именно кондиции сырья рассчитано брутто в рецептурах Сборника представлено в табл. 3.2

Для жарения во фритюре рекомендованы специальные жировые смеси, которые выдерживают длительное нагревание до высоких температур без существенных изменений своего качества

В том случае, когда для приготовления блюд используется сырье других кондиций, необходимо помнить что нормы вложения массой брутто увеличиваются или уменьшаются. Поэтому при поступлении на предприятие сырья в другой сезон или другой кондиции массу брутто необходимо пересчитать, пользуясь таблицами Приложения помещенного в конце Сборника рецептур. Расход продуктов определяется по таблицам расхода сырья, выхода полуфабрикатов и готовых изделий или на основании расчетов по нормам отходов, которые указанны в Приложении к Сборнику рецептур..

Приложение — это нормированные материалы, позволяющие определить расход сырья выход полуфабрикатов и готовых блюд, размера потерь при холодной и тепловой обработках. Там так же даны таблицы продолжительности тепловой обработки некоторых продуктов. С помощью таблиц приведенных в Приложении можно так же расширить ассортимент сырья в рецептурах, приведенных в сборнике. Работу с Приложением рассмотрим ниже на конкретных примерах.

Большое количество людей умеют вкусно готовить пищу, а также великолепно оформлять блюдо к подачи. Но отличие повара профессионала от просто человека умеющего вкусно готовить состоит в том, что он умеет правильно формовать и главное соблюсти выход продукции. Ведь любое предприятие создается главным образом для извлечения прибыли.

Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания в указанных рецептурах регламентирует нормы вложения продуктов по массе сырья нетто. Как уже стало понятно из вышеизложенного нормы массы по брутто должны быть пересчитаны, исходя из сезона, или категории входящего сырья. Ведь именно по массе нетто, то есть от соотношения ингредиентов в блюде в конечном итоге создается его вкус и выход конечного продукта. Иными словами масса нетто должна быть неизменной, а вот массу брутто необходимо пересчитать, ведь именно она и формирует себестоимость блюда. Поэтому масса сырья по брутто должна быть пересчитана заведующим производством и проверена или при необходимости скорректирована бухгалтером калькулятором.

Если массу брутто не удается определить по таблицам, можно использовать следующее соотношение:

масса нетто •100%

Масса брутто= — — — — — — — — —

100%-норма отходов

при этом норму отходов определяют по таблицам Сборника рецептур.

Нормы выхода полуфабрикатов и готовых блюд даны с учетом технологических потерь при их охлаждении и порционировании.

3.4. Перерасчет нормы затрат сырья для других кондиций. Правила пользования приложением к Сборнику

При использовании сырья стандартного, но отличающегося по кондиции или используемого не в тот сезон от предусмотренного в рецептурах, норму вложения сырья необходимо пересчитать, руководствуясь таблицами, приведенными в Приложениях к Сборнику рецептур. Норма вложения сырья массой брутто определяется с помощью перерасчета исходя из указанной в рецептурах массы нетто, величина которой остается постоянной, и процентов отходов, установленных по Сборнику рецептур для сырья соответствующих кондиций. Нормы выхода блюд, при использовании сырья других кондиций, не должны нарушаться.

Каким образом это делается, рассмотрим на конкретных рецептурах из Сборника рецептур блюд и кулинарных изделий для предприятий общественного питания 2011 года издания Издательство «Арий».

Пример 1

Рассмотрим Салат из огурцов раскладка №55. Итак, как уже было сказано выше, цифры по массе брутто в рецептурах сборника приведены для помидор и огурцов грунтовых. Решим задачу:

Пересчитаем брутто для салата из свежих огурцов при условии, что на производство поступили огурцы не грунтовые, а парниковые и в салат они будут использоваться неочищенные, то есть с кожурой. Для пересчета воспользуемся таблицей 32 Сборника рецептур 2011 года издания Издательства «Арий»

Первоначальная рецептура №55 дана в таблице 3.3

В рецептуре Сборника брутто дано для очищенных от кожицы огурцов.

Пользуясь таблицей №32 Приложения к Сборнику рецептур находим, что для огурцов теплично-парниковых неочищенных для закладки нетто в 100граммов норма по брутто составляет 102гр. В рецептуре №55 масса нетто составляет 760грамм. (Помните масса нетто не должна меняться). Значит, брутто составит 102х760/100=775грамм

Подсчет 2-м способом: составляем пропорцию, исходя из того что норма потерь на указанные огурцы составляет 2%

Было Стало

Х ……760

100%… 98%

Х= 100х760/98=775гр

Итак, технологическая карта, вернее ее часть, где приведена масса будет выглядеть так (см. табл.3.4)

Значит, при продаже 10 кг килограмм указанного салата с материально ответственного лица необходимо списать не 9,5 килограмм огурцов, а лишь 7,75 килограмма. Разница в 1,75 килограмма.

Пример 2

Необходимо пересчитать норму закладки картофеля для приготовления картофельного пюре по рецептуре №694, по I колонке для периода с 1 марта.

Рецептура по сборнику №694 — I колонка (табл. 3.5)

Табл 6

Как уже стало известно, в начале главы, в рецептурах сборника приведена масса брутто картофеля на период с 1 сентября по 31 октября

Согласно таблице 32 Приложения брутто для заданного периода при нетто массой в 100 грамм составляет 167 грамм., нам необходимо пересчитать на закладку нетто 830 грамм.

Составив пропорцию высчитываем новое брутто: 167х830/100=1386,1

Расчетная часть технологической карты на заданный период будет выглядеть так как в таблице 3.6

А в этом случае с материально ответственного лица нужно списать на 2,791 килограмма больше, чем в сентябре, при условии продажи 10 кг пюре. А 10 кг пюре продается за 1 день.

Супы Нормы жира указаны в рецептурах на вегетарианские супы. При изготовлении супов на костном бульоне или с говядиной, бараниной, свининой, гусем, уткой и другими мясопродуктами норма вложения жира, указанная в рецептуре, не должна превышать 10 г на 1000 г супа. Жир используется для пассирования овощей.

Нормы закладки основных овощей (картофеля, капусты, свеклы и т.п.), указанные в рецептурах, могут быть изменены (увеличены или уменьшены), но не более чем на 10 — 15%, при условии сохранения общей массы закладываемых овощей.

При отсутствии овощей, которые входят в рецептуру в небольшом количестве, например, репа, брюква, сельдерей, пастернак и т.п., они могут быть заменены другими соответствующими овощами, входящими в рецептуру.

В помещенных в Сборник рецептурах не указывается норма закладки перца сладкого. Для улучшения вкуса супов рекомендуется добавлять его в борщи, щи и овощные супы массой 20 — 40 г нетто на 1000 г супа, при этом соответственно уменьшается закладка других овощей.

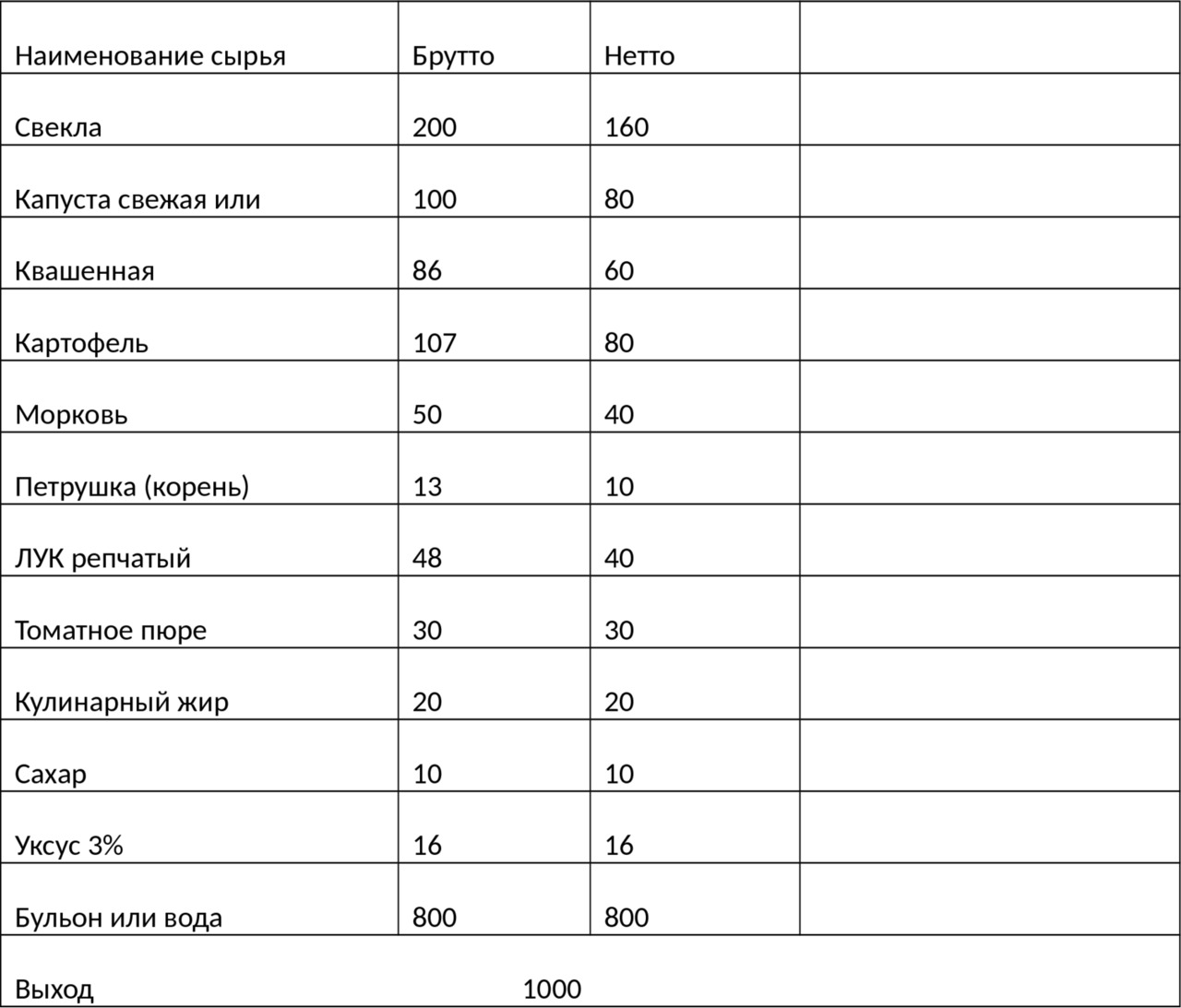

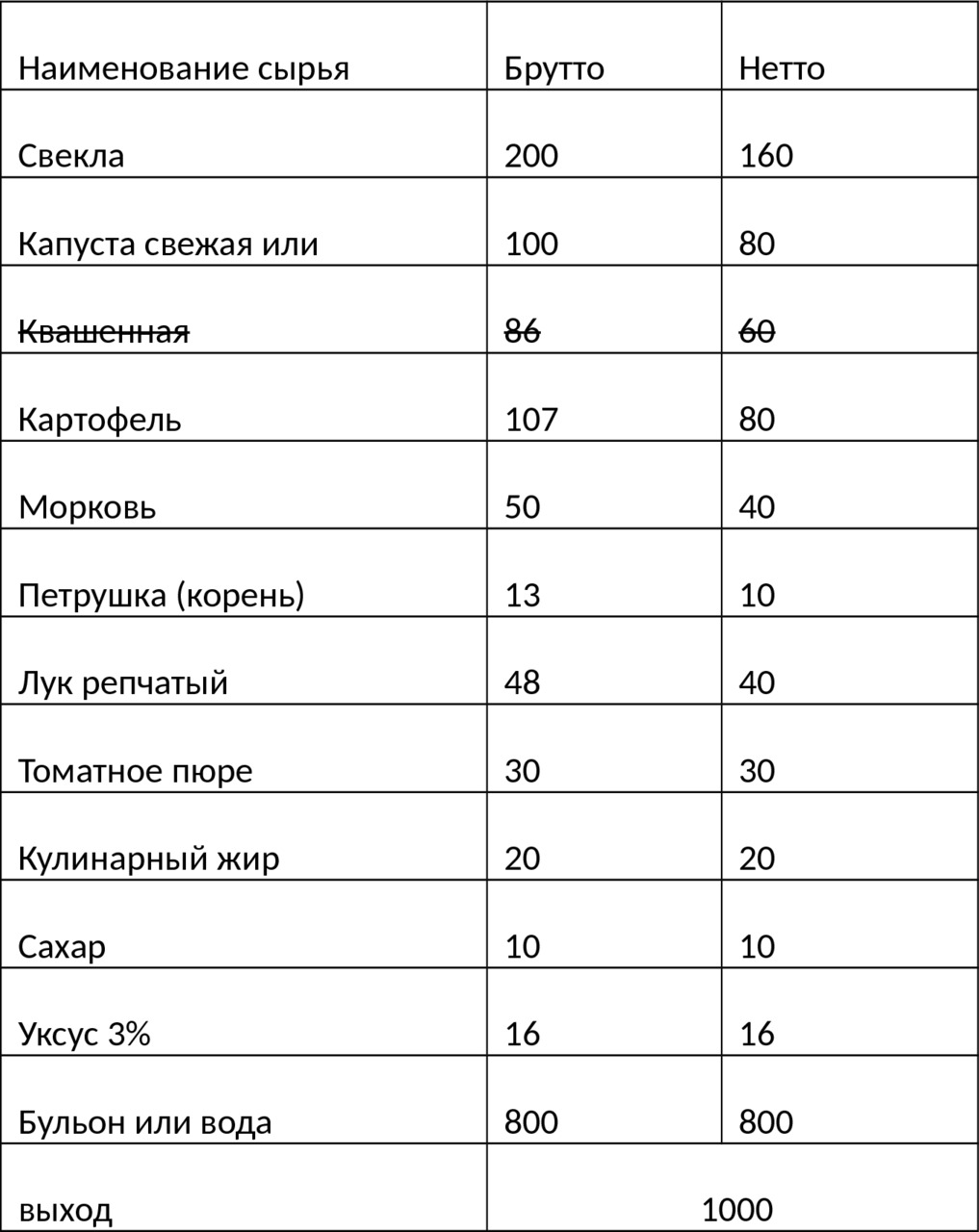

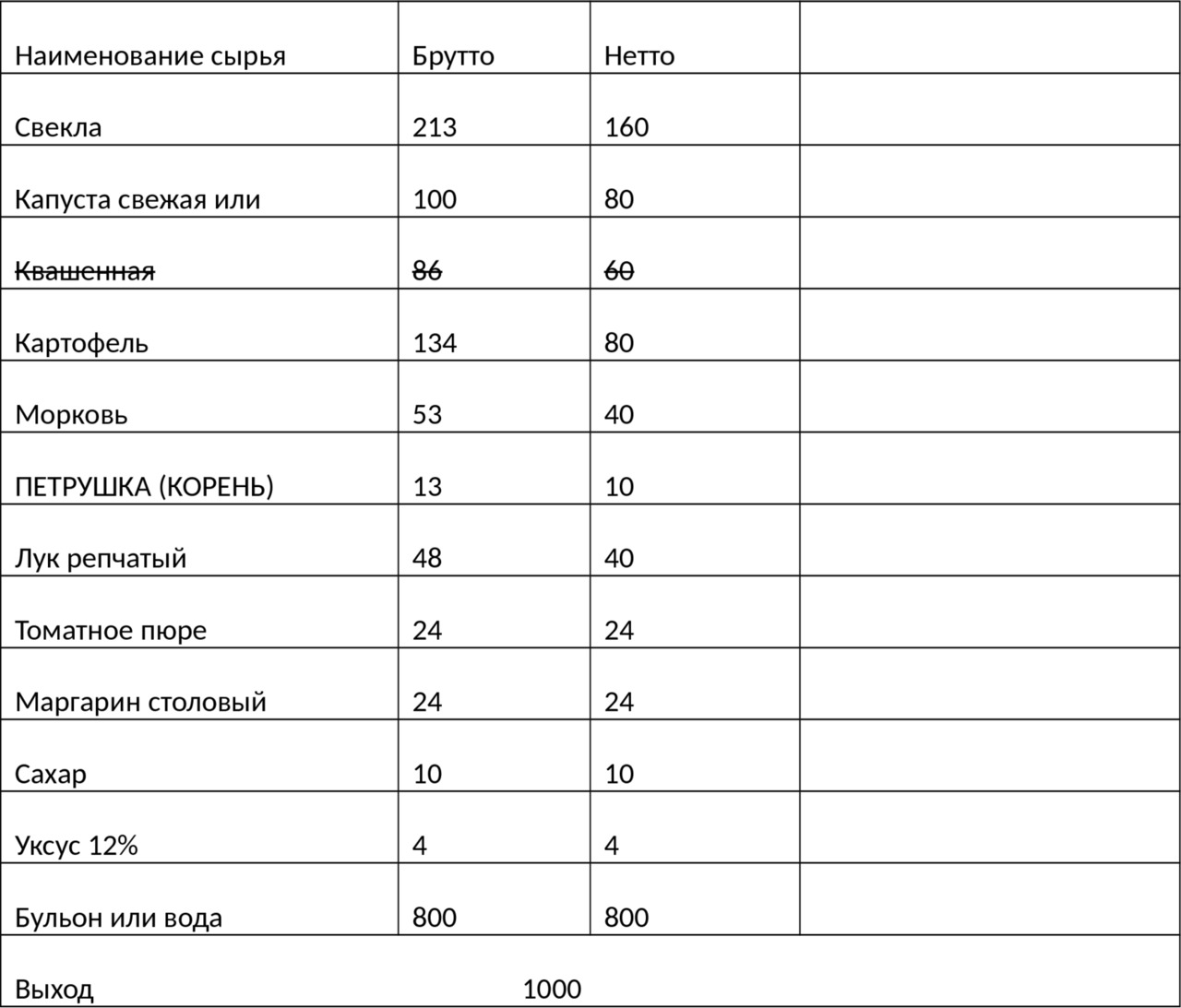

Пример 3. В Ресторане «Парадиз» в мае 2014 г. включен в меню «Борщ с капустой и картофелем» (рецептура N 170). Норма закладки здесь не делится на колонки и одинакова для всех типов предприятий.

Раскладка N 170 из Сборника представлена в таблице 3.7

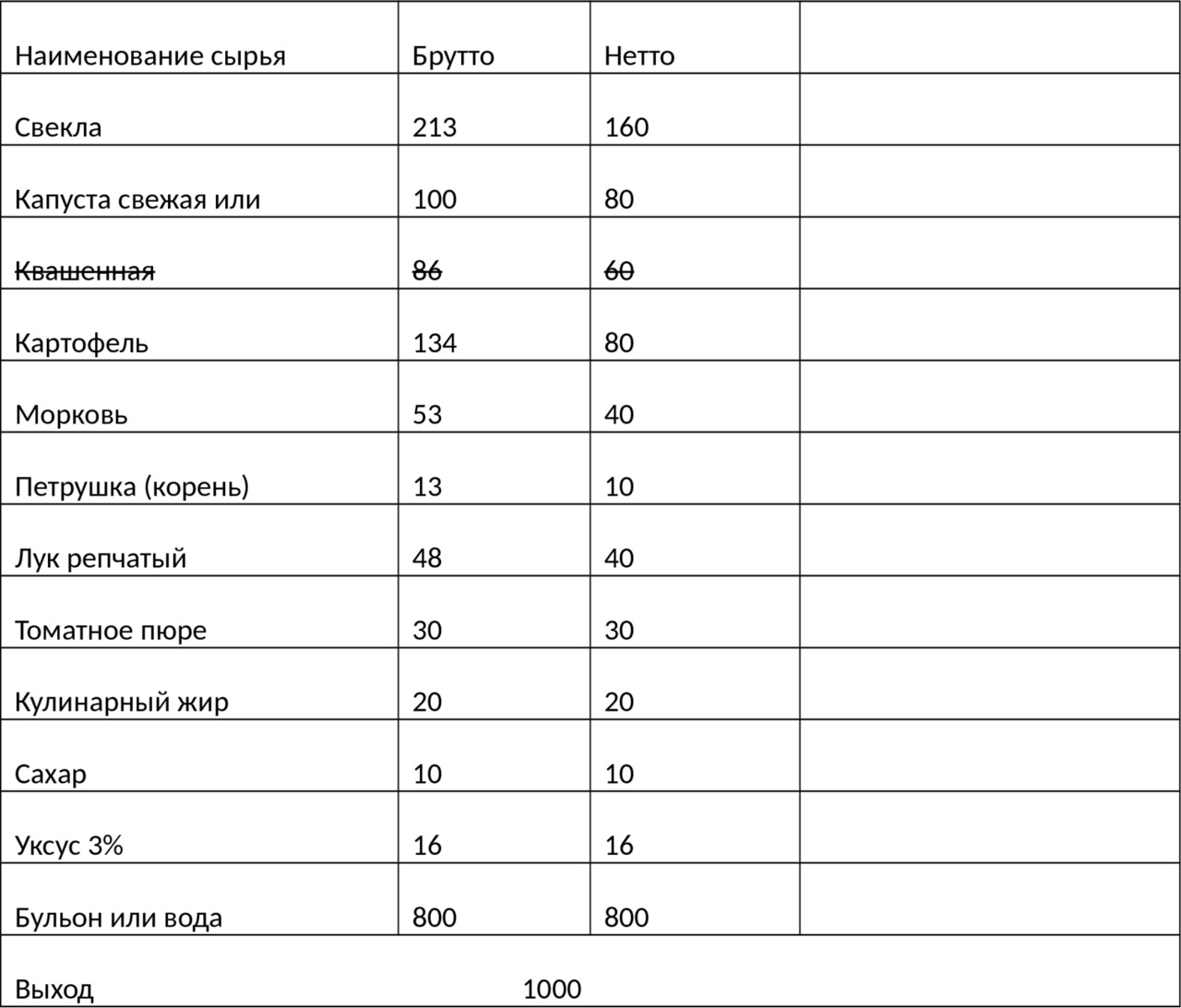

Посмотрим, для какого периода в рецептуре даны закладки овощей (об этом написано в начале главы). В рецептуре Сборника это свекла столовая свежая сырая очищенная до 1 января. Поскольку карточка составляется на май, закладку свеклы необходимо пересчитать на период с 1 января. Для этого воспользуемся таблицей 32 Приложения к Сборнику рецептур 2011 года издательство «Ирий». Итак, для приготовления 1 кг борща нам понадобится 213 г свеклы =133 x 160 / 100. Закладку по капусте и луку репчатому пересчитывать не надо. А вот что касается картофеля, то его для приготовления блюда понадобится не 107 г, а в пересчете на период с 1 марта 167 x 80 / 100=134 грамма. Перерасчет моркови производится аналогично свекле (на период с 1 января). Масса брутто моркови будет равна 133 x 40 / 100=53 грамма.

Итак, расчетная часть технологической карты на заданный период будет выглядеть следующим образом как показано в таблице 3.8.

Продолжим производить перерасчет закладки

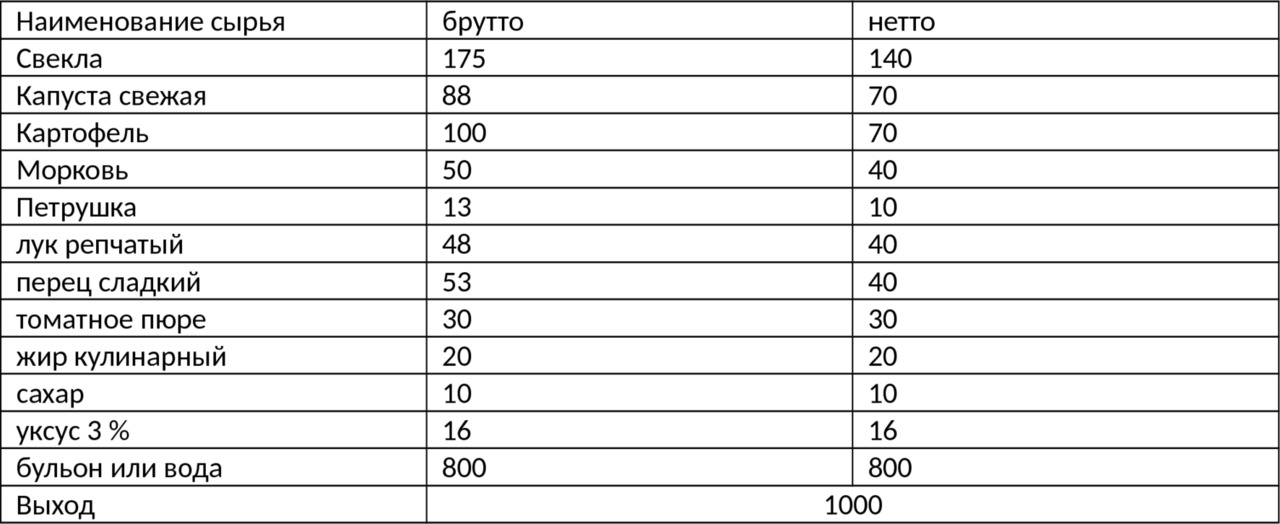

Пример 4 Составить технологическую карту на борщ с добавление сладкого перца в количестве 40 грамм, при условии что, приготовление будет происходить в ноябре.

Первоначальная рецептура по сборнику №170

«борщ с капустой и картофелем» дана в таблице 3.8.

При вложении перца сладкого 40 граммов принято решение уменьшить закладку свеклы на 20 грамм, картофеля на 10грамм и капусты на 10 грамм. Так как масса по нетто изменилась, то массу брутто необходимо пересчитать для свеклы капусты и картофеля. А так же и высчитать брутто на вводимый перец.

Производим расчет свекла 125х140/100=175 капуста 125х70/100=87,5 картофель 143х70/100=100,1 Перец по той же таблице: закладка по брутто для нетто в 100 грамм составляет 133 грамма, значит для нетто в 40 грамм будет равно 133х40/100= 53 грамма

Теперь расчетная часть технологической карты такая, как в таблице 3.9.

3.5. Перерасчет при Замене продуктов

При отсутствии на предприятии отдельных не основных продуктов, предусмотренных в рецептуре, допускается их замена. Перерасчет закладки, данной в рецептуре сборника, может производиться также при необходимости замены продукта, предусмотренного рецептурой, на другой подходящий. Например, шпик может быть заменен маргарином столовым, последний — маслом растительным рафинированным, раки речные — креветками, лук репчатый — луком зеленым и т. д. В таком случае перерасчет производится в соответствии с нормами взаимозаменяемости продуктов при приготовлении блюд (в Сборнике рецептур 2011 года издания Арий это таблица 36). Нормы взаимозаменяемости рассчитаны с учетом физико-химических показателей качества продуктов. Так, для молочных продуктов — по содержанию сухого обезжиренного молочного остатка, жира, влаги; для различных жиров — по содержанию жира; при замене свежих овощей на сушеные и консервированные — по содержанию сухих веществ, с учетом отходов и потерь, при холодной и тепловой обработке, отходов на маринад. Нормы взаимозаменяемости даны исходя из веса брутто заменяемого и заменяющего продуктов. Производить замену сырья, не предусмотренную таблицей взаимозаменяемости продуктов, не рекомендуется.

Пример 5. Дополним условия примера 3. Напомним, что карточка составляется на май месяц. Ресторан «Парадиз» при приготовлении борща с капустой и картофелем будет использовать томатное пюре с содержанием сухих веществ 15%, маргарин столовый, уксус 12%-ный.

Для проведения перерасчета воспользуемся таблицей 36 Приложения к Сборнику рецептур 2011 года издания Арий, где предусмотрено, что томатное пюре с содержанием сухих веществ 12% в супах, соусах и при тушении мяса, рыбы, овощей и т. д. можно заменить на томатное пюре с содержанием сухих веществ 15% в пропорции 1 кг первого на 0,8 кг второго. В супах, мясных, рыбных, овощных и других блюдах 1 кг кулинарного жира разрешается заменить на 1,22 кг маргарина столового. При заправке первых блюд, холодных блюд, изготовлении растворов уксуса, для маринадов таблицей предусмотрена замена 3%-ного уксуса на 12%-ный (1 кг первого соответствует 0,25 кг второго).

Итак, для приготовления 1 кг борща понадобятся томатное пюре с содержанием сухих веществ 15процентов: 0,030 кг x 0,8 кг / 1 кг=0,024кг или можно сразу умножить на коэффициент замены: 30грх08,=24 грамма; маргарин столовый — 24 г (20 г x 1,22 кг / 1 кг), уксус 12%-ный — 4 г (16 г x 0,25 кг / 1 кг).

Объединим полученные данные (табл.3.10).

Расчетная часть новой технологической карточки дана в таблице 3.11.

Замена одних продуктов другими должна производиться в соответствии с таблицей 36 «Нормы взаимозаменяемости продуктов при приготовлении блюд».

Внимание!

При взаимозаменах сырья необходимо не забывать что, нормы выхода блюд не должны нарушаться. Например, при замене сахара на мед при большем количестве меда, чем сахара необходимо уменьшить жидкость.

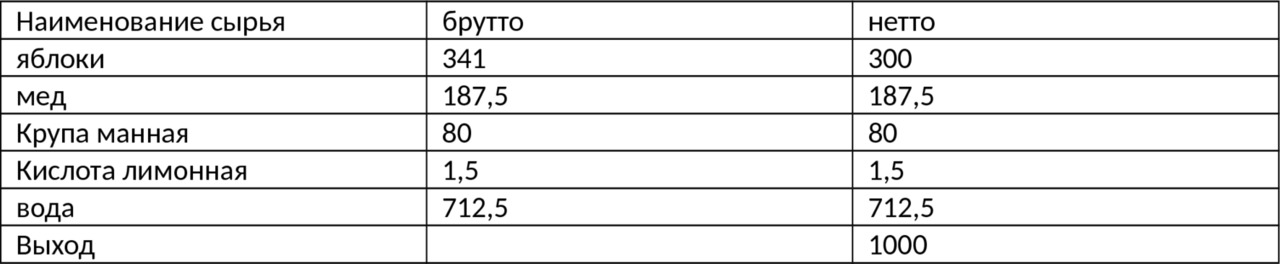

Пример 6 В ресторане «Парадиз» решено при приготовлении мусса яблочного заменить сахар медом.

Рецептура №902 Мусс яблочный дана в таблице 3.12

По таблице №36 находим как заменить сахар медом. Один килограмм сахара заменяется на 1,25 меда натурального. Так как содержание влаги в меде больше, чем в сахаре, необходимо уменьшить количество воды.

По рецептуре сахара необходимо 150 грамм. Значит меда нужно 150х1,25=187,5грамм. Соответственно уменьшаем количество воды

Так как меда идет на 37,5 грамм больше, соответственно уменьшаем на эту массу количество воды. Пересчитаная рецептура дана в таблице 3.13.

3.6. Изменение вида разделки

Рыба

В рецептурах сборника дается расчет расхода сырья для приготовления блюд из рыбы только для некоторых видов рыб. Но ведь видов рыбы имеется великое множество и все они могут быть закуплены предприятием. Для приготовления блюда из другого вида рыбы, отличного от указанного в сборнике необходимо пользоваться таблицей №27 «Расчет расхода сырья, выхода полуфабрикатов и готовых изделий из рыб с костным скелетом (всех семейств) при использовании сырья и рыбы специальной разделки». В таблице наименование рыб дано в алфавитном порядке.

При разработке технологических карт на блюда из рыбы нужно знать, что на массу брутто влияют вид рыбы, размер и способ обработки. Тогда, пользуясь табл. 27 «Расчет расхода сырья, выхода полуфабрикатов и готовых изделий из рыб с костным скелетом (всех семейств) при использовании сырья и рыбы специальной разделки» и зная массу нетто полуфабриката, подсчитывают массу брутто рыбы для любого рыбного блюда или производят расчеты, связанные с заменой сырья.

Пример 7, В рецептуре №491«Рыба, жаренная «по-ленинградски» в сборнике дан расчет на треску потрошеную без головы. Но ресторан «Парадиз» получил от поставщика треску мелкую неразделанную.

Требуется определить закладку брутто трески мелкой неразделанной. Для приготовления блюда предусмотрена масса нетто рыбы 119 г. (по II колонке) Рыба разделывается на филе с кожей и реберными костями и имеет отходы в размере 52% (табл. №27,; следовательно, масса брутто составит 248г = (119/ (100—52) х 100).

Рецептура по сборнику №491 Рыба жареная с луком по ленинградски (табл.3.15)

Пересчитанная расчетная часть технологической карты втаблице 3.16

Другие виды рыб.

В рецептурах Сборника для приготовления блюда приводится расход сырья лишь для некоторых видов рыб. Но на предприятие могут поступать другие виды рыб, из которых возможно приготовить то или иное блюдо. В этом случае необходимо пользоваться таблицей №27, с помощью которой можно заменить один вид рыбы другим. Рассмотрим приготовление этого же блюда с другим видом рыбы, нежели указанной в сборнике.

Пример 8, В ресторане «Парадиз» шеф-повар хочет приготовить рыбу по ленинградски из карпа. Рыба будет разделана на филе с кожей без реберных костей. На предприятии имеется карп неразделанный среднего размера.

По таблице №27 находим, что для приготовления рыбы с заданным выходом в 100 грамм масса нетто составит 119 грамм, а масса полуфабриката 125 грамм (6 грамм на панировку из муки, как и в рецептуре), а масса брутто будет 264 грамма.

Новая технологическая карточка будет выглядеть так, как в таблице 3.17

Проводить дополнительные расчеты необходимо также в том случае, если рецептурой предусмотрен один вид разделки сырья, а делается, другой. Например, в кратком описании того, как приготовить рыбу жареную по раскладке N 488, указано, что перед обжаркой рыба разделывается на порционные куски, нарезанные из филе с кожей и реберными костями (см. технологическую часть рецептуры). Однако шеф-повар хочет приготовить рыбу по-другому: непластованными кусками (без разделки на филе). В этом случае для перерасчета можно воспользоваться вышеприведенными формулами и той же таблицей 27 Сборника рецептур 2011 года издания.

Пример 9. На кухню ресторана «Парадиз» поступила треска неразделанная. Шеф-повар хочет пожарить эту рыбу непластованными кусками по 2 колонке раскладки N 488 Сборника рецептур 2011 года издания.

В соответствии с раскладкой N 488 для того, чтобы получить 100 г жареной рыбы (трески) необходимо взять 155 г (вес брутто) трески потрошеной обезглавленной, порционные куски которого нарезаются из филе с кожей и реберными костями. Масса нетто сырья (рыбы) по раскладке составляет 119 грамм. Однако шеф-повар ресторана «Парадиз» будет готовить блюдо из трески неразделанной. Согласно данным таблицы 27 Сборника рецептур 2011 года издания потери при тепловой обработке трески неразделанной составляют 20%, при холодной обработке — 43%. Кроме того, при расчете необходимо учитывать, что рыба панируется мукой (6 г на порцию).

Итак, закладка весом нетто составит 125 г = (100 г x 100 / (100 — 20)). Корректируем полученную цифру на количество муки, используемой для панировки, и получаем новое нетто — 119 г (125 — 6). Теперь можем определить вес брутто. Он равен 209 г= (119 г x 100 / (100 — 43)). Таким образом, на одну порцию жареной рыбы при выходе 100 г необходимо заложить трески по весу брутто в размере 209 г. Кстати, полученные данные совпадают с теми, что приведены в таблице 27 сборника.

Расчетная часть пересчитанной карточки представлена в таблице 3.18.

Мясо

В рецептурах на блюда и закуски из мяса и мясопродуктов масса нетто продуктов и выход готовых изделий исчисляются исходя из поступления говядины I категории, баранины I категории, свинины мясной, субпродуктов (кроме вымени) мороженых. При использовании мясных продуктов другой кондиции следует производить пересчет, пользуясь таблицами №11, 12, 13, 14, 15, 18, Приложения Сборника. При условии, что мясо на предприятие поступило в тушах.

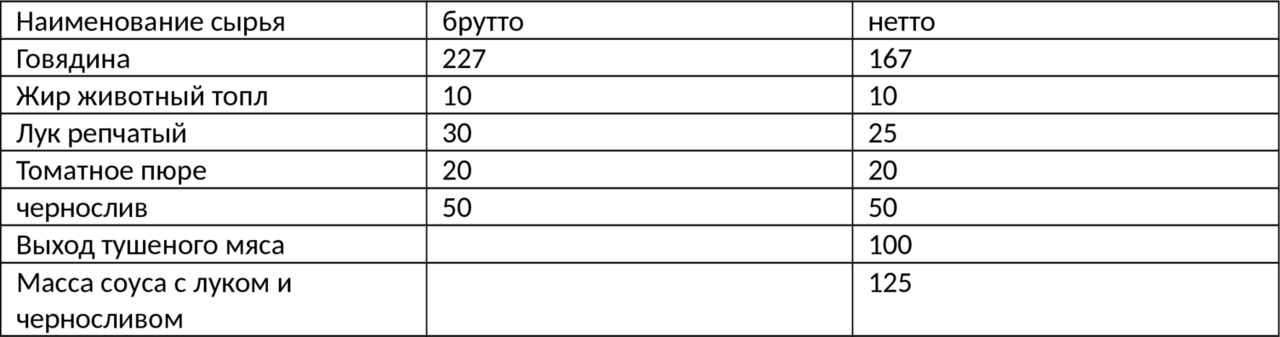

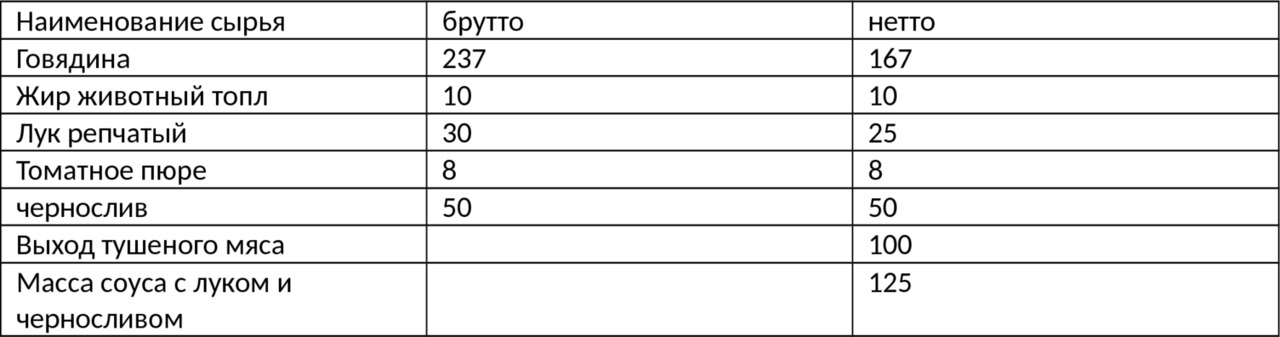

Пример 10 Рассчитаем закладку брутто для говядины тушеной с черносливом по рецептуре №597 Сборника, при условии, что на предприятие поступила говядина II категории. Томат пюре заменен на томат пасту с содержанием сухих веществ 25%. Рецептура по сборнику дана в таблице 3.19.

Вспоминаем, что сборник дает нам расчет брутто для говядины I категории.

Для перерасчета воспользуемся таблицей №15 сборника. Для данного блюда говядина нарезается порционными кусками, способ приготовления — тушение. Находим строчку в таблице «Порционные куски (духовая говядина) тушение при массе нетто 167 грамм и выходе 100грамм брутто для I категории 227, все как в рецептуре. А вот для II категории брутто уже составляет 237 грамм. Пересчитаем томат пюре, воспользовавшись таблицей №36 — 20*0,40=8грамм.

Перерасчитанная технологическая карточка теперь будет такая, как представлена в таблице 3.20

Для приготовления соуса нормальной консистенции и соблюдения выхода готового продукта необходимо еще добавить 12 грамм воды на порцию, так как использовалась менее влажная томат паста.

Пример 11 Требуется определить закладку брутто печени охлажденной для блюда «Печень, тушенная в соусе». В рецептуре №592 предусмотрена масса нетто печени 141 грамм (по I колонке). Масса печени по рецептуре рассчитана на печень мороженую.

Рецептура №592 печень тушеная в соусе дана в таблице 3.21.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.