Бесплатный фрагмент - Delete. Воровство в ресторане

В помощь владельцу

Delete воровство в ресторане

Вниманию руководителей и преподавателей учебных заведений!

Размещение текста этой книги на сайтах своих учебных учреждений лишь с письменного согласия автора

Введение

Вниманию руководителей и преподавателей учебных заведений! Размещение текста этой книги на сайтах своих учреждений лишь с письменного согласия автора.

В названии книги стоит слово ресторан, но речь пойдет, конечно же, не только про ресторан, в привычном для нас понимании, с официантами, с заказными блюдами.

Речь пойдет о всех видах и форматах предприятий внедомашнего питания и кафе, и фаст –фуд, и вновь возрождающихся столовых.

Многие считают, что вести ресторанный бизнес –это довольно таки легко и просто. В основном так считают те, кто с ним не имел дела и только хочет попробовать открыть подобное предприятие. Но люди сведущие скажут Вам, что не все так просто, что это один из сложнейших видов бизнеса.

Считают его не сложным потому, что думают, приготовить блюда, это не атом расщеплять и даже не дом высотный возвести. Ведь пища — это то, с чем каждый человек сталкивается ежедневно, каждая женщина умеет готовить, а многие хозяюшки настолько прекрасно владеют этим искусством, что, как говорится, язык проглотишь. Да и проконтролировать это вроде бы казалось не сложно. Чего сложного попробовал, покушал приготовленное блюдо, и если вкусно, то бизнес попрет в гору. Посмотрел, послушал развлекательную программу, то же все отлично, значит гости будут и будет доход.

Между тем приглашая в дом гостей, и выставляя на стол всевозможные яства, мы не продаем их, а бизнес, основанный на реализации блюд, как впрочем, любой бизнес, ставит задачу извлечения прибыли. И извлекается эта прибыль путем продаж приготовленных изделий.

Кухня, конечно же, главная из частей, составляющих успех, успех в привлечении гостей. Но это лишь одна сторона успеха. Это все таки часть, есть и другие составляющие. Ведь можно хорошо, вроде бы весело торговать, а остаться в проигрыше. Торговали- веселились, посчитали- прослезились. А все ли деньги от продаж дошли до кармана организатора этого бизнеса?

Кроме того посчитать себестоимость порции блюда определенного веса для не профессионала довольно сложно.

На пути к извлечению прибыли в этом бизнесе много подводных камней. Одним таким огромным камнем, можно сказать, валуном стоит злоупотребление или называя вещи своими именами и по-простому — воровство.

Принято считать, что это чисто наша национальная черта. Но, говоря словами Глеба Жеглова «у них в Англии не меньше нашего воруют». В этой цитате Англию можно заменить любым другим государством. Национальность, гражданство, место жительства здесь не играют ни какой роли. И это утверждение не предположение, а действительно взято из опыта моей работы. Несколько месяцев назад меня приглашали в Германию провести производственный, бухгалтерский аудит, организовать учет и контроль, и обучить ведению этого в одной из программ компьютерного обеспечения. Кстати говоря, эта любимая мною программа распространена по всему миру. Спасибо разработчикам. Здесь хочу оговориться, что владелец бизнеса наш человек, то есть выходец из СССР. Поэтому зная, что у нас контроль в этой сфере достаточно хорошо развит и достаточно давно, он и пригласил человека из своей страны. Почему у владельца ресторана возникла такая необходимость? Да потому, что воруют. И это у немцев, которых принято считать честной нацией. Когда то ворам в Германии отрубали руки. Но эти времена уже давно ушли в прошлое. Но до сих пор у многих жива уверенность в том, что это одна из самых честных наций в мире. Опять таки, обратите внимание, не генетически это заложено было от природы, а было достигнуто системой наказания за деяние, то есть карательными мерами. Справедливости ради, надо сказать, что в западных компаниях ситуация несколько лучше нашей, но тоже далека от идеальной.

Как то, в начале нулевых мне пришлось слушать лекцию, вести которую пригласили представителя правоохранительных органов. И от него я впервые услышала следующую статистику, сейчас она везде мелькает в интернете. Кто делал подобные исследования неизвестно. Поэтому деление возможно подвергнуть сомнению. Но то что у людей разное отношение к воровству это факт. Так вот статистика: 10% людей ни при каких условиях не украдут, то есть не возьмут чужое. Другие 10% будут воровать несмотря ни на что. И 80% — относительно честные люди, но в зависимости от обстоятельств могут присвоить чужое, то есть возьмут, пользуясь ситуацией, если есть возможность. Как всегда неисчерпаемая кладезь народной мудрости емко метко и коротко отразила это в русском фольклоре — поговорке: «взять то, что плохо лежит». Пришла она к нам из жизненного опыта наших предков. А ведь То, что плохо лежит, никогда долго не залеживается.

Из приведенной статистики ясно, что полностью честных людей не бывает. Опять-таки, все зависит от обстоятельств. Поэтому гнаться за теми десятью процентами честных, выискивать их, смысла нет. К тому же при приеме на работу не всегда определишь к какой группе людей относится тот или иной человек. На сортировку можно затратить много времени и денег. Почему золото такое дорогое, во-первых, редко встречается. Но главное, очень трудозатратно отделить его от пустой породы.

Вывод- все должно лежать хорошо. То есть необходимо выстроить такую систему, что-бы не было искушения, а главное возможности, у тех восьмидесяти процентов, взять, украсть без последствий. Ну а уж если попадется на пути кто-то входящий в указанную десятку наглецов необходимо попросту избавить заведение от такого человека. А еще лучше выявлять при приеме на работу, связавшись с его бывшим работодателем.

Еще немного из статистики.

По мнению аналитиков от воровства ресторан теряет до тридцати процентов выручки. Вдумайтесь, выручки!! А ведь в выручке еще и затраты на бизнес. Вернее за счет выручки покрываются затраты, прибыли там не так много. Как не парадоксально в эти затраты входит и зарплата тем же мошенникам. Потеря 30% выручки, в зависимости от заведения съедает почти всю прибыль, а возможно уводит предприятие в минус.

Но скажу из собственной практики, однажды пришлось обнаружить, в одном из предприятий уводилась выручка порядка 46%. Владелец все думал, ну сейчас раскрутится, сейчас раскрутится. И все усилия и меры по увеличению выручку, а они тоже стоят денег, давали незначительный эффект, они играли на руку ворам. Ведь их нажива возрастала.

Персонал ворует там, где видит, что возможность совершить это деяние вполне существует, причем пройдет оно безнаказанным. А затем, втянувшись, и не представляет своей работы без этого. Ведь аппетит приходит во время еды.

Наверное, избавиться от этого явления полностью, вырвать как говорится с корнем вряд ли удастся, но свести потери к минимуму, то есть добиться того, что бы на предприятии все «лежало хорошо» вполне реально.

Таким образом если есть на предприятии благоприятная почва для воровства, на таком предприятии есть и хищения. Если же руководство и в первую голову владелец создадут определенную систему создающую препятствия (о них разговор ниже) хищениям, то персонал будет воздерживаться от воровства и оно будет сведено до минимального значения.

Согласитесь, чем лечить болезнь лучше заниматься ее профилактикой. И это правило действует во всем. Профилактика преступления — лучшая мера против него. Поэтому главная задача — предотвратить воровство, а не ловить вора.

Потому и необходима система предотвращающая воровство. Для начала необходимо разобраться, что такое воровство.

Что такое воровство

Прочитав название этого раздела вы, наверное, удивились. Ну что за вопрос, это же каждому понятно. Это же известно и ребенку. Взял, присвоил втихаря то, что тебе не принадлежит, значит своровал.

Если рассуждать только так, то работники ресторана в основном честные люди. Они вернут и даже догонят гостя, забывшего что- то за столиком. Они, зайдя в кабинет руководителя, у которого на столе лежит кучка купюр и он отвлекся на какое то время ни возьмут ни чего.

Дело в том, что работники совершенно искренне считают, что некоторые их действия и не воровство вовсе.

В течении многих лет я люблю слушателям курсов, на которых преподаю, задавать один тест.

Сам сюжет честно теста признаюсь, давным — давно прочла где то, так давно, что сейчас и не припомню источник. За более чем тридцатилетний опыт работы в ресторанной сфере, я, конечно же, прочла горы профессиональной литературы. Спасибо всем авторам, ведь именно они помогают нам подняться в своем профессионализме, и мы обогащаем свои познания не только собственным опытом, но и опытом других людей и даже поколений. А автору нижеприведенного сюжета отдельное спасибо, именно разбирая эту ситуацию воровство обнажается и становится более обозримым.

Как вам известно, в бутылке 0,5 литра коньяка или водки, правда, последнее время производители стали занижать объем или вес фасованной продукции, для того, что бы продать за те же деньги, что и раньше, а отдать меньшее количество.

Значит в бутылке 5 рюмочек по 100 граммов. Соответственно хватит отпустить пяти гостям, совершающим покупку по 100 граммов. Бармен, отпуская коньяк, наливает в рюмку всего лишь 80 грамм, то есть недоливает 20 грамм с каждой покупки. Таким образом, отпустив 5 гостям 5 порций по 100 грамм, вернее взяв деньги за 5 по 100, фактически из бутылки израсходовано 400 миллилитров. И в бутылке осталось еще 100 грамм.

Бармен продает и эти 100 грамм, а денежки от продажи куда? Даже люди далекие от общепита сейчас догадались, что он положил их не в кассу предприятия, а в свой карман.

А вот теперь, собственно говоря, и вопрос теста. Ворует ли в таком случае бармен у предприятия или нет? Именно у предприятия.

В основном аудитория отвечала неверно. Правильно отвечали лишь владельцы бизнеса.

Работающие исполнителями утверждали, что ни какого ущерба ресторану нет, ведь бармен «сэкономил». И доказывают это, что называется с пеной у рта. Терпеть не могу это слово в контексте разговора о ресторане. Есть слово недовложение, (или недолив). Именно оно отражает ситуацию правильно.

Разберемся с этой ситуацией подробно. Ну, то, что бармен ворует у гостя это очевидно, и не оспаривается, ведь тот платит деньги как за 100 грамм и надеется получить 100 грамм, а получает лишь 80. Но ведь вопрос ворует ли у предприятия?

Бутылка закуплена рестораном за 500 рублей. То есть каждая рюмочка обходится ресторану, имеет себестоимость в 100 рублей. Ресторан продает рюмку 100 грамм по 500 рублей. За счет разницы продажной и закупочной цены в 400 рублей, которую называют наценкой, ресторан покрывает свои издержки, в том числе и платит зарплату бармену. Какую то небольшую часть наценки составляет прибыль.

Продав 5 рюмок, как положено по 500 рублей, предприятие от 5 гостей получило доход: 5умножаем на наценку, то есть 5х400=2тысячи рублей. И если бы бармен наливал, как положено, то он бы, когда подошел шестой человек купить рюмочку, открыл бы новую бутылку, и предприятие получило бы ожидаемую наценку 400 рублей ну и себестоимость, разумеется вернулась бы. А так …эти деньги мы уже знаем в кармане бармена. Это всего лишь 6 человек пришло в ресторан, и были готовы и заплатили за товар с наценкой. Но доход всего лишь от пяти человек лег в кассу предприятия. А если за день было 10 таких случаев? Пришло 60 человек, а деньги в кассе всего лишь от пятидесяти. Что получается. Предприятие и персонально владелец платит за аренду помещения, за электроэнергию, зарплату, в том числе и бармену, несет другие расходы на продажу, вкладывает средства в привлечение гостей. А тот на своем рабочем месте организовал свой маленький гешефт.

Значит, от такой экономии ничего кроме убытка, вернее упущенной выгоды предприятие не получает. А значит это прямое воровство.

Я специально написала о товаре из бара, так как понять о недовложениях в кухонной продукции сложнее. Но смысл тот же. О кухонной продукции ниже.

Видите, не все так просто.

А теперь небольшая арифметика. Пришло 100 гостей и бармен отпустил им сто рюмочек по пятьсот рублей и честно положил в кассу пятьдесят тысяч.

100х500 = 50000.

Но, бармен, как мы знаем не доливал. Поэтому у него скопилось двадцать рюмочек неучтенного коньяка.

Пришли очередные двадцать человек. Деньги от этих продаж пошли в карман бармена.

20х500=10000. И так предприятие потеряло десять тысяч.

Ведь реально в бар пришло сто двадцать человек. Заметьте, не купили в магазине, и пошли пить в гараж или домой на кухне.

А купили у вас в ресторане, заплатив дороже, что бы их обслужили, что бы посидеть в уютной атмосфере, послушав музыку. А ведь эта уютная атмосфера создается и оплачивается рестораном. Это его затраты. А денежки поделены не честно. Разве не воровство?

Я привела лишнюю арифметику для того, что бы вы не только понимали что такое воровство, но ощутили масштабы воровства. И это минимальная дневная сумма, которая оседает в кармане бармена. И если ваш бармен не приезжает на работу на машине лучшей, чем ваша, так это не из за отсутствия денежных знаков, а чисто из гуманных соображений, только потому, что бережет ваше здоровье. Ведь, увидев его, вернее машину, и сложив два плюс два, поймете, что она не с трудов праведных, Вас Кондратий хватит. А ну как скорая не успеет?

Что такое контроль

Для того что бы выстроить систему о которой говорилось выше, необходимо грамотно и четко внедрить на предприятии систему учета и контроля. То есть наладить тот самый «учет и контроль».

Не понаслышке знаю с помощью учётно-контрольных мер можно пресечь практически все воровство. Но много раз приходилось видеть предприятия, в которых руководство не ведает как это делается и как выстроить эту систему, порой они даже не знают что это входит в их обязанности. И это самое плачевное.

Прежде чем внедрить указанные мероприятия необходимо уяснить что это такое учет и что такое контроль.

Учет и контроль. Знакомое словосочетание. Не правда ли? Но, что же это такое? Начнём с последнего. Контроль это не слежка, как ошибочно думают многие.

Контроль это сличение, сопоставление того что или как есть с тем что или как должно быть.

То есть сличение факта с неким эталоном, идеалом. Вы пробуете суп, вы заранее предполагаете его вкус на соль. Но вы чувствуете, что суп пересолен. Не отдавая себе отчета, вы своими вкусовыми рецепторами сличили, то сколько должно быть в нем соли с тем сколько есть на самом деле. Таким образом провели контроль блюда на вкус. Или вы контролируете приход сотрудников на работу. Сотрудники должны прийти на работу к 10 часам. Сотрудник икс опоздал на 10 минут. Вы сличили фактическое время прихода, с тем как должны приходить сотрудники, согласно внутреннему распорядку, то есть с тем как должно быть. Любой контроль это сличение с идеалом.

Вы пересчитываете сырьевые запасы на складе (снимаете остатки). В денежном выражении всего, что есть на складе и каждую позицию в отдельности.

Предположим, фактический запас сырья на складе составляет сумму в 100 тысяч рублей, в том числе шоколадок 12 штук, яблок 8 килограмм. Но сами по себе эти цифры, вам ни чего не скажут, есть ли недостача или излишек.

Да же для того что бы понять хватит ли запаса тех же самых яблок для предстоящего обслуживания банкета необходимо сравнить, то сколько их необходимо с тем что имеется на складе.

Что бы понять это, необходимо сравнить, полученные при фактическом пересчете цифры с теми цифрами, что должны быть.

Некоторые неверно называют инвентаризацию снятием остатков, пересчетом остатков. Пересчет и снятие остатков это один из элементов инвентаризации, он дает нам фактическое наличие ценностей (товара или денег) на складе или в кассе.

А сама инвентаризация, это сличение фактических остатков, с учетными. Ведь инвентаризация мера контрольная, и как любой контроль она сличает факт, с тем что должно быть. Потому и документ, который создается по результатам инвентаризации, называется сличительная ведомость.

И так что такое контроль мы разобрались.

Так, где же взять цифры, которые должны быть, для сличения фактических запасов сырья? Они должны быть выведены с помощью учета, то есть числятся по учету. Вот и подошли ко второму понятию — учет. Учет это ежедневное отражение хозяйственных операций на предприятии. Пришел товар от поставщика на сумму 6 тысяч, значит необходимо прибавить эту сумму к тому, что числилось до прихода. То есть отразить в учете этот приход, причем не только по сумме но и по наименованию, и по количеству товара.

Повторюсь что, любой контроль это сличение с идеалом.

Значит для того что бы контролировать все свои сырьевые запасы и соответственно их расход, необходимо иметь надежную и эффективную систему учета.

Из чего складывается эта система. Во первых из грамотного профессионала организующего эту систему и ведущего учет. И во вторых в современных условиях, это программное обеспечение помогающее этим профессионалам выполнить поставленную задачу.

Именно так. А не наоборот. Ведь компьютером управляет человек. Все данные в программу вносятся человеком. Если внесено им будет, что при изготовлении пюре картофельного нет холодных потерь, то при продаже 100 граммов пюре со склада будет списываться лишь сто грамм картофеля сырого. А ведь картофель для изготовления пюре еще и чистят, значит списать необходимо больше. Продается соленая семга собственного производства в количестве 100 грамм, а в технологической карте не учтены потери на отходы, на кости голову и другие потери. Вот вам и недостача якобы. А виноват тот, кто внес эти не корректные данные в программу.

Организатором учета должен быть главный бухгалтер, который имеет в подчинении еще бухгалтеров или же ведет учет самостоятельно. Он должен организовать учет для того, что бы видеть и знать где как и что лежит. То есть, что бы не лежало плохо. И это его главная задача.

Давайте разберемся за что вы платиете своему главному бухгалтеру деньги, зарплату. Вы платите ему за безопстность. Свою финансовую безопастность.

Но парадоксальное наблюдение, последние годы, даже пару десятилетий многие главбухи видят перед собой задачу лишь в том, что бы составлять отчет в налоговую. И все. А за остальное — взятки гладки. Доходит до абсурда. Как то недавно, на одном из моих занятий, главный бухгалтер одной крупной компании, говорит буквально следующее: «Да пусть воруют, я даже знаю (вернее догадываюсь) кто ворует, вы нам дайте проводки, что бы налоговая не придиралась». Ну, дорогие мои, обращаюсь прежде всего к собственникам владельцам бизнеса, и управляющим это не главный бухгалтер, это просто бухгалтер по налогам и сборам, то есть бухгалтер, ведущий лишь один участок из существующих, или как зовут в Европе — налоговый консультант. Он обычно не является работником предприятия, не находится там постоянно, то есть его рабочее место находится за пределами предприятия. Он связан с предприятием договором, по которому возмездно выполняет услугу. Главный бухгалтер предприятия, ресторана, так как речь у нас идет именно о нем, должен знать чего где и сколько имеется ценностей на предприятии, именно для этого и придумали бухгалтерский учет изначально. Пользуясь своими профессиональными знаниями он должен организовать систему учета и контроля так, что бы перекрыть все каналы воровства. Что бы в любой момент можно было взять учетные остатки и сравнить с фактическим их наличием.

И конечно же должен по возможности всегда находится в ресторане. Но по моим наблюдениям обычные главные бухгалтеры в системе внедомашнего питания не знают самого важного участка в общепите- это калькуляции, то есть ценообразования и определения себестоимости продукции. Этот же участок и ведет учетные остатки сырьевых запасов. Поэтому указанный участок в особенности важен для создания системы выявляющую и предотвращающую воровство.

Нет, таковые есть, конечно, но по всей Москве таких главбухов 5—6 человек на все огромное количество ресторанов. Не знают, так как издавна повелось, что такой предмет как «калькуляция в общепите» учили, да и сейчас учат в Вузах и техникумах готовящих таких специалистов, как технолог общественного питания. В сокращенном варианте был, да и сейчас есть этот курс в начальном профессиональном образовании, то есть в заведениях готовящих поваров.

Главный бухгалтер не знает саму калькуляцию, чего уж говорить о том, как выражать ее в соответствующем программном обеспечении. Например, в программе Store-House или Iiko.

Поэтому, обычно главный бухгалтер делает отчеты для налоговой, а калькуляцию ведет калькулятор. То есть работают разрозненно. Но такого быть не должно ведь главный бухгалтер на то и главный, что он должен контролировать своих бухгалтеров, то есть все участки учета. Где то быть может, подсказать подчиненным что то. А контроль это как мы уже поняли это сличение того что есть с тем как должно быть. Как он может проконтролировать, то есть сличить, если не знает того как должно быть.

И если ваш главный бухгалтер не разбирается в калькуляции, то нужно его послать, нет, нет, не туда, я этого не говорила. А пошлите его на обучение калькуляции.

Кстати говоря, обучить калькуляции и учетной программе для общепита ну не минутное, но недельное дело. Ни чего сложного в этом нет, было бы желание обучиться. Просто для контроля можно пройти этот курс дня за три четыре. Но что то я за последние 10 лет не встречала таких главбухов на курсах ни разу! Да же собственники бизнеса приходят учиться, а этим бухам не надо ничего. А что? Денежки капают, кушать подано, зачем дергаться и напрягаться. Вы может быть думаете, что я пишу это с неким сарказмом. Я то как раз отношусь к тем, которые знают все об общепите ВСЁ, и даже желаю поделиться с другими своими знаниями. Мне просто это нравится. Я работаю финансовым директором одного общепитовского холдинга. У меня 6 главных бухгалтеров. Когда я только пришла на эту работу, картина с этими главбухами была такая, как я описала выше. Я всех заставила обучиться.

Один на один против сговора?

Многие несведущие в общепите люди думают, что персонал ворует продукты из кухни. Если бы это было так, то это даже не полбеды, а 10% беды. Если бы выносили полкило мяса, пяток яиц. На это еще можно было бы закрыть глаза и махнуть рукой.

Но воруют в основном деньги. Превращают продукты, то есть товар в деньги и уводят деньги, положив их не кассу предприятия, а в свой карман.

Редко когда воровство происходит в одиночку. В основном деньги воруют двое или более лиц сообща, вступив в преступный сговор, как сказал бы Глеб Жеглов, если бы работал в ОБХС, а не в убойном отделе.

На разных этапах обращения товара и денег в сговоре могут участвовать практически все сотрудники предприятия.

Получается вы остаетесь один на один в борьбе с таким противником, имя которому воровство. Представьте по ту сторону масса людей, по эту сторону вы один. В этой борьбе у вас может быть лишь один союзник- ваши знания. Этот союзник, не подведет и не придаст вас никогда!

Только с этим союзником вы сможете победить врага, только с ним вы сможете организовать контроль. Ведь вспомните, что такое контроль, это сравнение с тем, как должно быть или как это нужно делать. Как вы сможете контролировать, то есть сравнивать, если не знаете как нужно делать. То есть как должно быть.

Проконтролировать качество блюд вам несложно. Контроль развлекательной программы то же вам подвластен. А вот как организовать и проконтролировать систему предотвращения воровства нужны знания.

Знать, как это делается, это не значит делать это все самому. На это у вас будут исполнители. Но что бы контролировать этих исполнителей вы должны вооружиться знаниями.

Не полагайтесь на то, что это может сделать бухгалтер, он либо то же может быть в сговоре, либо быть попросту некомпетентен, что бывает гораздо чаще. Обладая знаниями же, вы сможете проконтролировать и выявить ту же компетентность либо, наоборот отсутствие таковой.

А некомпетентность в современных условиях встречается сплошь и рядом. Порядка 65% из работающих. Порой ничего не значит то что опыт работы у человека лет шесть. Бывает, что количество совершенно не перешло в качество.

Вы думаете, что может быть с возрастом приходит мудрость, я вас разочарую, к некоторым возраст приходит один.

Многие думают поставить на ключевые позиции своих родственников. Но не все они в теме, то есть не являются профессионалами. К тому же родственники то же могут участвовать в воровстве, пользуясь доверием и вверенными им полномочиями. Несколько перефразируя Иоганна Каспара Лафатера напишу, если вы думаете, что хорошо знаете своих родственников, значит вы еще не делили с ними наследство.

Конечно учится ставить заслон воровству, это не так увлекательно как читать о том, какие ухищрения придумывают люди, что бы своровать. Но если вы не хотите, что бы на вашей территории кто-то еще имел свое предприятие и главное за ваш счет, и лить воду на чужую мельницу, то нужно научиться. Если вы хотите иметь деньги в своем кармане, научитесь их считать. Считать до того как они туда попали.

Ну а если нет, то можете закрыть эту книгу, как рано или поздно придется закрыть предприятие. Именно воровство становится причиной банкротства и закрытия многих ресторанов.

Вы можете сказать, что и работникам то же не выгодно закрытие заведения. Не обольщайтесь, они пойдут открывать свой гешефт на другой территории, а вам сделают ручкой, ведь они не вкладывали денег в это заведение, а даже получали субсидии от вас в виде зарплаты. Я со своей стороны обещаю сделать это объяснение максимально понятным и доступным. В принципе в этом нет ничего заумного. Для понимания не нужно знать не только высшей математики, но и математики старших классов. Достаточно знаний арифметики, то есть знаний уровня ученика четвертого класса

Хочется написать несколько слов о финансовой части предприятия. Обычно сырье, продукты, израсходованные для приготовления блюд составляют четверть то есть около 25% от выручки. Еще 50% это затраты на персонал и аренду. И оставшиеся 25% должны быть вашей прибылью до того как предприятие рассчиталось с бюджетом по налогам. Если прибыль будет меньше четверти от выручки вы не сможете окупить затраты на открытие ресторана. Вы же не пришли на всё готовоё! Обычно окупаемость затрат понесенных при открытии не должна превышать трех лет.

То есть если выручку представить в виде торта порезанного на 4 части, то 1 часть это сырье, 2 части это персонал и аренда. И последний кусочек из четырех Ваша прибыль, то есть вы должны съесть его самостоятельно дав лизнуть налоговой. И если от этого тортика вам не достается четвертинки, значит им лакомятся другие. Если остается только что бы рассчитаться с бюджетом, купить пару трамвайных билетов и носовой платочек утереть слезки, значит поперек финансового потока поставлена плотина, и он работает на чужую мельницу!

А что у них

Пример о недоливе я привела, основываясь на работе российских барменов. А что же в Европе. Вы не поверите. Я сама была в шоке, зная, что наши постоянно только и норовят недовложить, да недолить, а порой и набадяжить. Большая часть моей работа за тридцатилетний опыт в ресторанной сфере, заключалась в выявлении подобных действий, и в борьбе с этим явлением.

Там при заказе гостя 100 грамм вина, бармен наливает (ВНИМАНИЕ!) 170 грамм. Как сказала бы одна моя знакомая; «Во чё бойся то!». Нет, это не рука дрогнула, и он не дурачёк или понятия не имеет как отмерять. И мерник у него имеется, не на глаз льет. Замысел тут такой, что бы гость ушел довольный и при расчете оставил больше чаевых. Но по кассе то он пробивает стоимость 100 граммов, включает в счет опять таки за 100 граммов, и конечно же сдает деньги тоже лишь за 100 граммов.

Многим, наверное, помнится фильм «Вокзал для двоих». Героиня Мордюковой говорит: «Там (советская торговля) обвешивают, а ты с походом отпускай.». Но семьдесят грамм это уже не поход, а целая кругосветка получается.

На рынках действительно практиковалось так отпускать, взвешивать товар несколько больше, чем, то количество, за которое брали деньги, то есть с довеском, «походом» как называли. Но во-первых тот, кто торговал, торговал своим товаром, помидорами, теми же дынями. Пусть даже перекупленными. Хозяин- барин, как говорится.

Но ведь хрен редьки не слаще. Недоливать или переливать. И заметьте переливает он то же не безвозмездно. Ведь продажная цена устанавливается исходя из затрат предприятия на содержание заведения.

Нормализовать это можно лишь с помощью учета и постоянного контроля. Можно проводить инвентаризации чаще, чем раз в месяц. Локальные, то есть выборочные инвентаризации, по определенному товару можно делать хоть каждый день. Полномасштабные инвентаризации делать каждый день практически невозможно.

Объява

Но прежде чем выстроить эту систему необходимо знать своего врага как говорится в лицо. То есть те способы с помощью которых уводят денежки. Я не буду сильно углублять в эти способы, они многим уже известны. Хотя появился в последние годы еще до селе не применяемый.

Многие, кто имел или имеет отношение к ресторану слышали или читали о таком выражении работать в «объяву». Но не многие сейчас знают, откуда оно появилось.

В советские времена при расчете гостей, им необходимо было выдать счет, написанный на специальном бланке строгой отчетности. Бланки эти имели типографскую сквозную нумерацию. Выдавались они под роспись и номера выданных бланков фиксировались в бухгалтерии.

Выдать такой счет на руки гостю -это уже документ и улика. Да и писался он под копирку и копии так же сдавались.

Вы скажите, а как же чек из кассы? Который, сейчас дают гостям. Или касс не было. Все было, кассы, конечно же, были.

А теперь внимание! Официант, получив заказ от гостя, пробивал на кассе сразу фискальный чек и по этому чеку он и получал либо барную продукцию, либо, кухонную. Чеки эти оставались у материально ответственных лиц, в баре или на кухне, для отчета. В идеале счет- квитанция должна была отразить сумму по выбитым чекам, и соответственно эту сумму, вернее сумму сумм со всех счетов-квитанций за день официант и должен был сдать в кассу ресторана.

И поэтому что бы продать лишние порции, или просто обсчитать гостя, официант не вписывал их в счет- квитанцию, а сумму просто в уме добавлял к счету и объявлял гостям сумму словами. Объявлял сумму, не выдав счет -квитанцию. Уже догадались это и называли работать в объяву.

Такая ситуация с работой в объяву, существует и по сей день, почти во всех заведениях лишь в слегка видоизмененном виде. Сейчас от этого термина остался только термин. Но суть осталась прежней работать в объяву, то есть продать продукцию, минуя кассовый аппарат. Если раньше счет объявлялся без дачи подтверждающего документа, то сейчас гостю мог дать вроде бы чек.

При современных автоматизированных системах существует следующая схема. Официант, приняв заказ от гостей, на станции официанта оформляет заказ, именно оформляет заказ, в кассовую систему еще ни чего не попадает.

После оформления официантом заказа на терминале, этот заказ автоматически печатается на термопринтере, во всех цехах кухни, куда он сделан и в бар, разумеется, то же. То есть горячие блюда, в горячем цехе, салаты и холодные закуски в холодном цехе, продукция бара в баре и если есть кондитерский цех, то его продукция будет напечатана на принтере, стоящем в этом цехе.

То есть продукция отпускается не по фискальному чеку, а по заказу.

Как же сейчас работают в объяву, коль термин жив и по сей день. Ну, первое, это обычный прямой обсчет, то есть, что называется в наглую, просто назвать, объявить гостю сумму, несколько выше, чем реальная в чеке. Раньше официанты это называли работать с кувалдой. Но так сейчас почти не работают, хотя встречается порой, в основном с изрядно подвыпившими гостями.

Как производится расчет гостя официантом? На стол кладется папочка со вложенным там распечатанным чеком. Не торопитесь делать выводы, это еще не значит, что этот чек уже отражен в кассе. Дело в том, что официант дает так называемый пречек. (Предварительный чек). Но гости рассчитываются. Далее со сдачей официант должен принести уже фискальный чек. Вот фискальный чек уже отражается в кассе, вернее информация о нем.

Но гости в основном о таких тонкостях не осведомлены и не дожидаются фискального чека, тем более, если сумма сдачи невелика, или они просто решили оставить чаевые. Да он им попросту не к чему своё они уже получили и даже съели.

Далее возможны варианты мошенничества с пречеком. Раз гости ушли, не дождавшись фискального чека, официант, либо отменяет чек вовсе, либо совершает так называемый перенос в другой стол. Он может перенести либо весь заказ, либо часть из него в зависимости от величины заказа и возможности последующих махинаций. В основном переносят блюда, которые точно закажут сегодня. То есть, самые ходовые. Ну, уж кофе это точно. А заказ с оставшимися после переноса блюдами можно закрыть, то есть сделать фискальный чек. В данном случае информация о сумме, которую нужно сдать в кассу, естественно меньше, чем должна быть. Разница, понятное дело, в карман.

Правда на отмену пречека, или перенос необходимо разрешение менеджера, причем не словесное разрешение, а он должен это отразить в системе с помощью своей карты. Но ведь с ним можно договориться, в особенности если коллектив очень дружный, как утверждает отдел кадров в своих объявлениях.

Меня кстати, всегда, очень забавляют подобные объявления. Прочли в каких-то объявлениях, переписали под копирку, а голову включить забыли. Может быть, где то наличие дружного коллектива, просто насущная необходимость, например бурлакам, на той же Волге, что бы не тянуть баржу как лебедь, рак да щука. Но там, где вертятся живые деньги, где только и смотри, что бы, не своровали, дружба исключена, ровные отношения это да. Но дружный сплоченный коллектив — это равно, читай сговор.

В особенности смешно, когда подобные фразы звучат в объявлениях о поиске главного бухгалтера. Главбух на то и поставлен, что бы контролировать отношение персонала к деньгам, к товару, значит дружба исключена. Поэтому на цыпочках мимо кабинета и вход только со стуком.

Вернемся к официанту. Он может продать блюда, не отразив их вовсе, даже в заказе. То есть в зал гостям они, конечно же, будут вынесены. А при расчете потом прибавит к чеку стоимость вынесенных блюд. Конечно, в чеке они напечатаны не будут, даже в пречеке. Как вариант, допишет их ручкой. Гостям объяснит «Простите, запамятовал пробить». Или компьютер завис, краска для чеков кончилась, касса глюканула или любую другую чушь. «Да вон в меню они по 500 рублей, поэтому тыщеночку уж будьте любезны». Главное вежливо и с улыбочкой. Ведь вежливость лучшее оружие вора, как заметил герой фильма «Джентльмены удачи». Это только у бюрократов лучшее оружие хамство. В примере официант просто словесно объявил большую сумму, якобы не желая задерживать гостя, мол, потом пробью. Чего он там придумает, не важно. Результат один, взятые у гостей деньги в выручку не попадут и в кассу предприятия сданы не будут.

А теперь с того момента и помедленнее, что блюда вынесенные в зал не были отражены даже в заказе. Как это возможно?

Но как же кухня дала блюда без заказ-чека. А это те самые «шестые рюмочки». Просто бармен, если он сам наливает и сам берет деньги, может об этом никому не говорить, значит не делиться. Он сам легко может продать излишки, полученные от недолива. А вот на кухню гости ресторана не заходят, они ведут расчет через официанта. Поэтому кухне, что бы продать свои шестые рюмочки необходимо вступить в сговор с официантом, что бы лишние порции превратить в деньги.

За чем необходим пречек? Или другими словами его можно назвать предварительный чек. Придуман он в расчете на то, что при предъявлении счета человек проверил бы его, вдруг вкралась ошибка. Например, человек заказал сигареты, официант тут же оформил заказ, а потом гость вспомнил, что в ресторанах уже действует запрет на курение, а на улице стужа (или ливень) и потому передумал. Ну, или само заведение, официант или так же кухня выполнили заказ не так, принес не то, что ожидал гость.

Поэтому что бы исправить счет, и не списать товар из числящегося, если он не был отдан, как в случае с сигаретами или наоборот списать используемое сырье, но не увеличить требуемую для внесения в кассу сумму, в случае некачественного блюда, и существует отмена.

Поэтому отмены должны делаться лишь с разрешения вышестоящего по должности сотрудника, что бы тот мог удостовериться в их правомерности.

Но почему все-таки тот, кто поставлен контролировать это, администратор или менеджер смены делает отмены официантам.

Можно сказать так образно бывает те, кто должен стоят на страже закона, должны сидеть.

Не трудно догадаться это опять сговор. Менеджер имеет с этого свою долю. Он же закроет глаза на воровство в баре, а в свою очередь бармены будут молчать об его делишках. Этому опять-таки способствуют дружеские отношения внутри коллектива. Действует неписанное правило, все молчат о действиях других.

Можете считать меня щелкопером, бумагомаракой, бюрократом. Но необходимо что бы, обо всех этих отменах и переносах были составлены объяснительные. Хранить их какое-то время в папочке до разбора полетов. Так вы сегодня спросили, почему и кто сделал отмены и забыли. Слово, оно пока не записано и не подписано именно воробей, чирикнул и улетело. А бумага с подписью это уже документ. А так за определенный период вы сможете посчитать, у кого больше всего было отмен, причины в количественном выражении. Ну, если это промах кухни пересол, волос в блюде, разговор дальше с кухней. Все переносы отмены вы сможете проанализировать, кто и как часто. Можно даже составить таблицу. Пусть ее составит менеджер. А вы выборочно проверите. И далее если, не удалось сразу выявить обман, он был вскрыт, лишь позже, вы можете тому же обвиняемому предъявить все его писульки, которых скопилась целая кипа.

От куда же берутся эти лишние порции в баре и на кухне? Как уже стало понятным из вышеописанной ситуации с барменом за счет недолива, а на кухне же недовложения сырья в блюда.

О кухне будет отдельный разговор позже.

Во многих предприятиях приходится видеть бармен отпускает продукцию, он же выполняет и роль кассира. То есть берет деньги от гостей или от официантов. А уж пробивает он чеки или нет… Уж по крайней мере на счет своей продукции — это, как говорится, своя рука-владыка.

Здесь должно действовать общий принцип для исключения воровства денег. Это принцип разделения полномочий. То есть тот кто берет деньги не должен отпускать товар. И наоборот отпускающий товар не должен касаться денег

Лучшее решение в данной ситуации–это так называемый бесконтактный бар. То есть бармен не контактирует с деньгами. Для приема денег и для проведения операций по кассе необходимо ввести должность кассира.

Ой, да не икайте так сильно, испугавшись, что лишние расходы упадут на фонд оплаты труда. Я не зря вам посчитала с рюмочками. Бармен имеет от вашего заведения, то есть ворует не менее 10 тысяч в день. Не менее! И это только бармен. Кассир, его зарплата весит намного легче. А бережет это разделение труда гораздо больше.

Нанять человека на эту должность должен сам владелец или в больших сетях отдел кадров. Но, ни коим образом, не должно быть, что бы кассира привел управляющий или менеджер. А я в некоторых местах встречала такие ситуации.

Лишние порции

Вернемся к тому, что официант вынес блюда, но в чеке они не отразились. И в заказе их не было.

Но как, же могла отпустить кухня блюда без заказа. Я уже говорила, что это те самые лишние порции.

Воровство с помощью производства и реализации лишних порций существовало и несколько десятилетий назад и в добром здравии дожило и до дней сегодняшних. Расскажу, как я впервые познакомилась, и узнала об этом явлении. Мне было около двадцати лет, и меня, студентку первого курса института отправили на практику. А училась я по специальности инженер технолог общественного питания. Ну и куда могут отправить на практику по такой специальности. Конечно же, в ресторан. Ну, так как это первый курс, поставили меня в зал работать официанткой, прикрепив меня к наставнице, уже опытной официантке. Так сказать начать с азов. Надо сказать пока я проходила практику, не только в этот раз, но и последующие курсы, я прошла не только букварь, но и всю энциклопедию работы заведения общепита. Все виды уловок, мошенничества, всю подноготную этой сферы.

И так само знакомство. Моя наставница отправила меня в другой ресторан того же объединения за слоеными пирожками с мясом. Ведь кто всегда на посылках, конечно же, практикант. Ресторан этот находился в соседнем здании. Дело было в Юрмале, кто там хоть раз был, знает, что на центральной улице Йомас, столовые кафе и рестораны, находятся почти в каждом здании, идущими подряд.

Пришла я в ресторан, спросила у шефини пирожки, она мне их дала и тут же побежала заниматься своими делами. Я их завернула в оберточную бумагу, лежащую тут же на столе, и пошла восвояси. Возвращаюсь в свой ресторан, а там уже там-тара -рам, шум до небес.

— ты забрала всю бухгалтерию, все записи, все деньги- говорит мне наставница.

— Да ничего я не брала. -Уверенно говорю я, так как знаю, что ни чего кроме пирожков не брала.

Передаю пирожки, и тут мне перед носом машут этим обрывком обертки.-

— А это что?

— Какой-то замасленный обрывок оберточной бумаги лежал на столе, вот я и завернула пирожки — ничего не понимая, продолжаю я.

— Вот это как раз и есть, кто же будет тебе писать на красивом листочке или может еще в тетради. На самой неприметной, что б в глаза не бросалась и пишут.

Пришлось идти еще раз, относить этот клочок бумаги. По полочкам в голове у меня всё уложилось чуть позже. Шефиня делала лишние порции, за счет недовложений сырья в другие блюда, предположим мяса в котлеты или в те же пирожки, то есть изготавливала из него неучтенные порции. Далее, необходимо же обналичить деньги, говоря современным языком. Сама она к деньгам доступа не имела, деньги от гостей получали официанты. Вот и записывалось, чего сколько и кому из официантов выдано, что бы в конце дня поделить обналиченное, 50% официанту,50% шефине, по предварительному уговору. А писали на неприметном клочке, что бы не бросилось в глаза проверяющим, мол какой то старый клочок, что начирикано неизвестно. Как в общем то я, как несведущий в те времена человек и подумала. Наша же шефиня делала лишний бульон для блюда «бульон с пирожком». Деньги получала от официантов от непроведенных, не пробитых по кассе продаж.

Вы должны постоянно проверять нет ли таких бумажек с записями. Я даже просто проходя мимо ни идя с проверкой, обязательно брошу глаз нет ли на столах чего лишнего, это уже привычка выработанная годами. Мотайте себе на ус. На столах на кухне и в баре не должно быть лишних бумаг. Всевозможные записи на кухне, в баре. больше всего вас должны насторожить,

Если это технологические карты, так они должны быть распечатаны, к тому же они легко узнаваемые, либо наклеены на кафель, это для частотных блюд, либо лежат в папочке в ящике стола. На «левых» же бумажках стоят буквы, обычно первые буквы имени и напротив букв цифры — цены блюда, далее могут плюсоваться единички, или просто идти палочки, свидетельствующие о том, сколько порций отпущено. Обычно, в качестве лишних порций продают самые популярные блюда. В бесконтактном баре, например, это кофе.

Зависимость

Так что же получается. Предприятия поставлены в зависимость от того пробит чек или нет, отражена ли по кассе продажа или нет. Как вы заметили персонал думает и действует по принципу хочу, пробью, хочу, нет. Но такого быть не должно. Необходимо знать, сколько они должны пробить. И та сумма которая пробита должна совпасть с той о которую вы высчитали. Как это сделать расскажу чуть ниже.

Некоторые даже объявления или таблички вывешивают, «Уважаемые посетители если вам не выдали кассовый чек, ваш заказ за счет заведения». Чаще всего такое можно увидеть в небольших заведениях. Крупные предприятия стараются сор из избы не выносить. Подобного рода объявление можно перевести таким образом: «Люди добрые помогите нам, сами мы справиться не можем, не умеем».

Но ведь таким образом вы перекладывает решение своей задачи на гостей. А наши внутренние проблемы и задачи должны решать мы сами.

Человеку глубоко фиолетово куда попали деньги, обслужили его высококлассно, к блюдам претензий нет, все было вкусно. Он поел и уходит довольный, а свои проблемы решайте сами, у меня своих забот полон рот. Приходилось слышать высказывания с позиции безразличия от гостей.

Высказывались три степени безразличия:

— геометрическая — параллельно

— цветовая — фиолетово

— музыкальная — по барабану,

Но самой популярной была — анатомическая.

Да и в обычных разговорах мне не раз приходилось слышать: «Это ваши проблемы, то есть проблемы заведения».

И для решения этой проблемы предприятия нанимают массу контролеров, ставят видеонаблюдение. И опять сново- здорово, мы возвращаемся к тому, с чего начали.

Но, во-первых, видеоконтроль можно обмануть, вроде бы что то по кассе пробито при отпуске, а то ли пробито, что отдано невозможно понять. Кроме того есть с виду похожие товары и в баре и в кухне, а по цене сильно разнящиеся.

И второе, все эти контролеры, менеджеры, охранники — люди. А с людьми можно договориться, и договариваются, за определенную плату, которая идет, разумеется, из ворованных денег. На практике получается, что повязаны почти все. В сговоре участвуют практически все работники предприятия. Да что там сами работники, даже совесть и та в доле.

Получается так, если покупка не отражена по кассе, то и денег никаких тот, кто поставлен за кассовый аппарат не должен сдавать предприятию?

Исходя из этой логики получается что так. Это не учет и тем более не контроль. Что бы проконтролировать полноту сдаваемой выручки необходимо знать сколько должно быть в кассе, что бы сравнить с тем что имеется в ней

А получается надеются на работников пробили или не пробили чеки на продажу. Положили деньги в кассу или не положили.

Но как же узнать сколько должно быть пробито ведь это не возможно, скажите вы. ВОЗМОЖНО. И даже очень возможно. По мне хоть вообще ничего не пробивайте, я знаю до рубля, на сколько наторговали и сколько денег должны сдать.

Как это, я объясню в одноименной главе.

Видеонаблюдение не панацея.

Несколько слов хочется сказать о видео наблюдении. Сейчас многие предприятия имеют в своем арсенале такое техническое оснащение. Но делать ставку на него как на главного ликвидатора и контролера воровства нельзя.

То есть видеонаблюдение как косвенный помощник вполне хорошая вещь, но выявить воровство оно может не всегда. Может отчасти только в тех предприятиях, где есть постоянный наблюдатель.

Во-первых, наблюдать за всеми действиями персонала он-лайн, то есть в режиме реального времени могут позволить себе только крупные компании. Я работала в таких предприятиях. В главном офисе сидит так называемый смотритель и постоянно вглядывается в то, что происходит на мониторах, на экраны которых выводится информация из нескольких ресторанов. Такому наблюдателю необходимо платить так, как известно, что любой человек работает за зарплату, на которую будет возможность приобрести товары необходимые для жизни. Но даже имея такого сотрудника, не исключено, что наблюдая за действиями в ресторане №1, от его внимания не ускользнет то, что произошло на другом мониторе в ресторане №5. Кроме того, обычно даже просматривая одну торговую точку, ее вид на экране представляет собой несколько квадратов с картинками по количеству камер.

Информация из одного ресторана считывается в нескольких контрольных точках (например, кассах, складе, на выходе и тому подобное), и если идет просмотр одного заведения одновременно информация отражается на мониторе в виде квадратов с картинками по количеству камер.

Кроме того работник просто может утомиться от постоянного всматривания в картинки. Как говорил Шарапов в фильме «Место встречи изменить нельзя» «Глаз замылился». Переизбыток информации мало чем отличается от её полного отсутствия.

Что касается единичного ресторана, оснащенного видео наблюдением, то там оно работает лишь на запись.

Конечно, видеонаблюдение может оказать неоценимую помощь тем, что можно просмотреть запись насторожившего события или в определенное время и в определенном месте. Можно так же сделать несколько повторов показа записи. Да и одно то, что установлено видеонаблюдение, дисциплинирует персонал. Хотя человек привыкает ко всему и потихоньку учится обходить и это.

Мало того, отчасти видеонаблюдение играет на руку самим воришкам. Как так? А вот как: владелец, установив подобную технику, думает, что все под контролем и все воришки, если что на виду, спит спокойно. А как я уже сказала персонал попросту научился обманывать камеру, но всем своим видом дает понять, мы же все как на ладони, а посему работаем честно.

Поэтому делать ставку только на видео нельзя. Так же оно не может быть доказательством (если только не сделано что-то явно, как говорят внаглую). Я не имею в виду суд, а разбирательство внутреннее. Ведь прежде чем наказывать, необходимо разобраться. Нельзя же огульно размахивать шашкой направо и налево и рубить головы при малейшем подозрении. Может показаться, что девушка кассир взяла деньги зажала в руке, а на самом деле она зажала в кулачке прокладку, что бы пройти мимо людей не размахивая ею. Ну, понадобилось!

В любом случае, одним видеонаблюдением вопрос с хищениями.

вы не решите.

Для чего это нужно

Разберем детальнее от куда же берутся лишние порции и, главное, как с этим явлением бороться.

Ну, о лишних порциях в баре я рассказала в разделе о лишних рюмочках. И мы разобрались, что это то же воровство. Там же обещала вам рассказать о кухне.

Надо сказать, что учет в сфере ресторанного бизнеса в нашей стране был разработан как нельзя лучше.

Дело в том, что такое предприятие как ресторан — как правило, небольшое обычно это семейный бизнес, и если он в частных руках, то позволить себе изыскания и разработки какие бы то ни было одному человеку, одному предприятию невозможно.

В СССР предприятия общепита были все государственные и на такое их количество, конечно же было рентабельно то, что целый институт разрабатывал систему учета и контроля. Жаль только что сейчас почти все утратилось и почти не осталось специалистов. Прибавить сюда, что с каждым годом в ряды рестораторов вливались новые и новые владельцы в массе своей не знакомые с учетом в этой сфере.

Кстати говоря весь автоматизированный учет существующий сегодня сделан на основе разработок этого института учета. Разница лишь в том что прежде документы были бумажными в современных условиях они электронные.

Так вот придуман этот учет был именно для предотвращения воровства. Воровства денег и продуктов. В голодной и нищей послевоенной стране у работников всегда существовало искушение поживиться за счет предприятия. В наше время в помощь к этой разработке пришла еще автоматизация многих операций.

По началу, когда лишь только стали открываться частные рестораны, в 90- годы прошлого столетия и начале нулевых столетия сегодняшнего, маржинальность в них с лихвой покрывала и нивелировала и воровство, и все огрехи учета. Существовавшая в те времена норма прибыли была настолько высока, что владельцы ресторанов не разорялись даже при том, что заведениями управляли никудышные управленцы, имелся плохой учет в предприятиях, а то и вовсе отсутствие такового.

Да и вопрос конкуренции тогда почти отсутствовал.

И, тем не менее, сколько предприятий погребены на дне океана ресторанного бизнеса. Не смогли удержаться на поверхности, на плаву. И более трети из них, как уже было указано, оказались на дне именно из-за воровства. И порядка 95% из-за отсутствия четкой и прозрачной для владельца финансовой системы, вернее системы финансового контроля.

Для контроля учета расхода сырья, а так же для подсчета себестоимости блюда указанным институтом была разработана так называемая технологическая карта.

Народ конечно мухлевал и при них, но бороться с воровством имея технологические карты намного легче.

Вначале я расскажу, как составляется технологическая карта, затем как с ними мухлюют с целью воровства и самое главное, далее как это пресечь. Именно в такой последовательности, иначе вы не поймете о методах борьбы.

Предприятия общепита не перепродает товар в том виде, в каком он поступил на склад, как это делает розничная торговля. Из поступившего, закупленного товара (сырья) предприятие изготавливает новый товар — «блюдо», и реализует, то есть продает уже этот новый товар.

Технологическая карта

Каждый, кто даже сам не приготавливал блюда, а хотя бы наблюдал за его приготовлением, знает, что процесс приготовления состоит из нескольких операций. Сначала сырье проходит так называемую холодную обработку, в процессе которой оно подготавливается к тепловой обработке. Чистится от кожуры, семечек, от костей, размораживается, формуется (то есть полуфабрикату придают определенную форму) и т.п.. Эти операции принято называть холодной обработкой или механической, потому что происходит с помощью движений, а не тепла. А если вспомните физику, ее раздел механика, это наука о движении. И далее происходит тепловая обработка варка, жарка и тому подобное.

При всех этих операциях масса продуктов изменяется. В основном в сторону уменьшения.

Все эти изменения, происходящие с массой, можно выразить в цифрах.

Для записи такого изменения массы и существует специальный документ технологическая карта.

Технологическая карта на продукцию общественного питания — документ, состоящий из нескольких разделов. Первый раздел, так называемая «Шапка», как и любой другой документ, содержит основные реквизиты предприятия и его подразделения, название блюда или полуфабриката, на которое составлена карта. Второй раздел — расчетный, содержащий рецептуру, то есть, какое сырье, и в каком количестве участвует в приготовлении блюда. И раздел технологический, в котором дано описание технологического процесса изготовления продукции, оформления и подачи блюда или изделия. Причем для учета необходимы оба раздела и расчетный и технологический.

Для людей лишь начинающих знакомство с общепитом поясню, что такое полуфабрикат. Все знают, что такое пирожок и хоть раз, да ели его. Это выпеченное тесто, внутри которого начинка. Приготовление теста довольно таки трудоемкий процесс, его готовят отдельно, начинку то же готовят отдельно. Затем, в кусочек теста вкладывают начинку, формуют, то есть придают определенную форму, и получается изделие, которое потом выпекают. То есть для пирожка тесто это полуфабрикат, начинка тоже отдельный полуфабрикат.

Для учета важна та часть технологической карты, которая свидетельствует об изменениях массы сырья, то есть расчетная.

Ведь именно от массы сырья, которая была затрачена на изготовление блюда и зависит подсчет себестоимости блюда, а так же то, какое количество сырья будет списываться.

Масса сырья до обработки называется БРУТТО

Масса очищенного сырья, готового для тепловой обработки называется НЕТТО, масса сырья прошедшего тепловую обработку (готового к потреблению) называется ВЫХОД. Такое определение названий массы не совсем верно. Как правило, конечно же, первой идет холодная обработка, а затем горячая или тепловая, но как из любого правила есть исключения, есть они и в данном случае. Например, даже далекие от общепита люди знают, что для винегрета овощи вначале варят, а уже затем чистят. То же самое происходит с таким сырьем как язык. Его вначале варят, и только потом очищают. У сырого языка грубую кожицу невозможно снять. То есть в приведенном примере операции поменялись местами.

Поэтому правильнее было бы сказать так: масса сырья до 1-й технологической операции называется БРУТТО, масса сырья готового для 2-й технологической операции НЕТТО, и наконец масса готового продукта ВЫХОД.

А теперь дадим определение указанным массам с точки зрения учета. С точки зрения учета денег. Раз предприятие в результате деятельности хочет получить деньги, то и учитывать нужно деньги. Товар, это лишь временная форма денег.

С точки зрения учета Брутто это та масса, за которую предприятие отдало деньги.

НЕТТО эта та масса, которую повар кладет в кастрюльку, (то есть использует для дальнейшего приготовления).

Выход это та масса, за которую предприятие получает деньги.

Но и технологический раздел, как не покажется вначале странным, тоже важен для учета. В названном разделе должно указываться, до какой степени обрабатывается сырье. Например, рыбу можно разделать, удалив голову, хвост, плавники и просто порезать не пластованную кусками или иначе сказать кругляшами, а можно разделать до филе на коже, удалив все кости. Понятно, что при второй разделке разница между массой до операции и после будет больше. То есть количество отходов при обработке рыбы до филе будет больше, чем в том случае, когда её просто нарежут на кругляши, не удалив при этом ни позвоночника, ни реберных костей.

Количество потери массы зависят и от способов тепловой обработки сырья и полуфабрикатов.

Для подсчета себестоимости блюда и количества списываемого сырья очень важно знать, каким из способов термической обработки будут приготавливать продукт, так как при разных способах термической обработки происходят разные потери. Причем разница в потерях достаточна существенна. Например, при обычной варке картофель теряет 3% от первоначальной массы, при жарке основным способом 31%, при жаренье во фритюре 50%. Но даже при одном и том же способе тепловой обработки тепловые потери зависят еще и от степени измельчённости продукта, то есть от способа нарезки. Так картофель фри теряет 50% при нарезке брусочками, а при нарезке его же соломкой или стружкой он теряет уже 60%. Разница эта от того что при более мелком нарезании площадь поверхности сырья, погружаемого в горячее масло увеличивается. А с большей площади происходит испарение большего количества влаги, от которой, в свою очередь, зависит уменьшение массы. И чем больше испарится влага из сырья, тем больше уменьшится первоначальная масса. Всю эту информацию степень обработки, способ тепловой обработки шеф-повар обязан указывать в технологической карте.

Данные в технологической карте могут меняться только с разрешения директора или владельца. В наше время трудно найти предприятие, которое бы вело учет вручную, то есть на бумаге, в основном предприятия пользуются специализированными программами для общепита. Поэтому в программе необходимо запретить бухгалтеру редактировать данные в технологической карте.

Для контроля необходимо, после утверждения распечатать карты и во избежание подлога подписать собственноручно или хранить у себя.

Вообще самым оптимальным было распечатать технологические карты и подписать самому и поставить подпись шеф-повара. С подписью шеф-повара хранить у себя, а шеф-повар пусть хранит с вашей.

Рецептура каждого блюда является основным нормативным документом для производства и главное учета.

Рецептура содержит сведения о количественном соотношении составных компонентов, определяющее выход готового продукта, а так же сведения о нормах расхода сырья на производство блюда определенного объема (1 порция, 1 килограмм, 1 литр).

Выше уже писалось, что степень разделки продукта и способ тепловой обработки указывает шеф повар.

От куда же берутся сведения для заполнения расчетной части.

Сегодняшний день является продолжением дня вчерашнего.

Беседуя о калькуляции в общепите невозможно обойтись без небольшого экскурса в прошлое.

В советские времена основным нормативным документом для составления технологических карт, производства, а главным образом для учета в предприятиях общественного питания являлся так называемый Сборник рецептур блюд и кулинарных изделий.

Выпуская готовую продукцию, работники производства предприятий общественного питания должны были в основном строго руководствоваться данными, включенными в названный Сборник.

Но уже достаточно давно, 25 мая 1995 года приказом Роскомторга №57, как нормативный документ Сборники, были отменены.

Дело в том, что в указанном Сборнике закладки продуктов были рассчитаны для тех кондиций сырья, которое предлагалось перерабатывающими предприятиями в те времена. И чем больше проходит времени, тем больше устаревает информация в Сборниках. Все — таки Стандарты, отраженные в Сборнике были разработанные в 50-х годах прошлого века, и с тех пор практически не изменялись.

Поэтому надо признать, что база продуктов указанных в Сборниках в некоторых разделах устарела. В Сборнике рецептур нет сырья, которое появилось в России в конце 20 века. А тем более сейчас, когда заканчивается второе десятилетие века двадцать первого.

Но если Сборник отменен, и данные в нем устарели, что же делать. Предприятиям ничего не остается, как разрабатывать технологические карты самостоятельно. Но самостоятельно разработанные предприятием карты называются уже технико-технологические карты. Так как дополняются еще несколькими разделами, которые мы рассматривать не будем, так как они выходят за рамки темы данной книги. Данные для составления технико-технологических карт берут на основании контрольных проработок. Что это такое сейчас расскажу.

Контрольные проработки были и во времена СССР. Их делали, в том случае, если поступало сырье, отсутствующее в Сборнике, и соответственно на него не были указаны потери. Но это было редкостью. В основном применяли контрольные проработки, если приходило сырье не той кондиции, на какую даны нормы в Сборнике. Той кондиции, которая отсутствовала в сборнике.

Например, при разделке рыбы вдруг было обнаружено, что в пищеварительной системе всей партии рыбы были обнаружены заглоченные мелкие рыбки. Рыба ходит косяками, то есть большими стаями, группами. И вот на пути такого косяка хищных рыб встретилась стая более мелких рыбешек. Не повезло малявкам. Мелкие рыбешки были поглощены хищными рыбами. Но и эти недолго радовались, далее и им не повезло, они были выловлены тралом рыболовецкого судна.

В Сборнике же расчет был сделан на рыбу без такого «заглота» и, что бы списать с материально-ответственного лица соответствующий вес и сумму, необходимо было сделать проработку. Я так подробно здесь описала ситуацию, потому, что и сейчас можно столкнуться с нестандартной ситуацией, а не той на которую был сделан расчет в вашей технологической карте. Конечно же, в таком случае изменение технологической карты правомерно, но на основании контрольной проработки.

Существовал даже определенный ГОСТ, регламентирующий, как это делать. Номер его сейчас не припомню. Его аналог есть и сейчас ГОСТ 31988—2012 «Услуги общественного питания. Метод расчета отходов и потерь сырья и пищевых продуктов при производстве продукции общественного питания». Если его открыть, что в эпоху интернета минутное дело, то можно увидеть множество формул, как высчитывать изменения массы. Как найти ту или иную массу. Вникать в эти формулы долго, иметь их всегда под рукой неудобно. Я же обещала вам объяснить это более доступно.

До проведения операции сырье имело определенный вес (правильнее говорить массу), после проведения операции вес изменился и стал другим. Как вам известно, масса измеряется в килограммах или граммах. Грамм является тысячной долей килограмма. А потери, отходы то есть изменения массы указывают в процентах. Напоминаю тем, кто давно закончил школу, Один процент — это одна сотая часть какого-то числа.

Но что же принять за 100% при составлении технико технологической карты.

Запомните одно нехитрое правило: то, что было до технологической операции всегда =100%, а то, что стало после операции =100% минус %отходов.

Поэтому будем применять понятие, как было и стало, исходя из последовательности технологического процесса.

В общественном питании лучше рассмотреть изменение массы с точки зрения последовательности технологических операций.

Итак, главное запомнить:

Было=100%. Стало=100%-потери.

Что такое было и стало лучше всего рассмотреть на конкретном примере. Вам необходимо узнать процент отходов при очистке авокадо от косточки и кожуры. Взвесили несколько штук, записали, было 2700 гр.

Повар произвел указанную операцию стало 1900 гр

Итак, масса до технологической операции была 2700, после операции стало 1900 грамм, В процентах было =100%, сколько стало в процентах неизвестно, обозначаем это Х.

Для удобства результаты рассуждения можно записать в столбик.

Найдем процент отхода, составив обычную пропорцию

было… стало

2700…. 1900

100%… Х

И еще запомните одно, то, что напротив Х (по стрелки), всегда идет под знак дроби или деления. Конечно, правильно, говоря академическим языком необходимо употреблять слова — числитель знаменатель, но я же обещала вам более доступно и понятно даже для тех кто подзабыл третий класс.

……1900*100

Х= — — — — — — — — = 70,37

…2700

Произведя вычисления получили 70,37

Но,70,37% составляет авокадо без отходов, значит отходы, исходя из формулы 100%-70,37=29,63.

Итак, отходы авокадо составляют 29,63%

Если вы будите делать это на одной штучке, вы не получите точного результата. Чем меньше масса, тем больше будет погрешность.

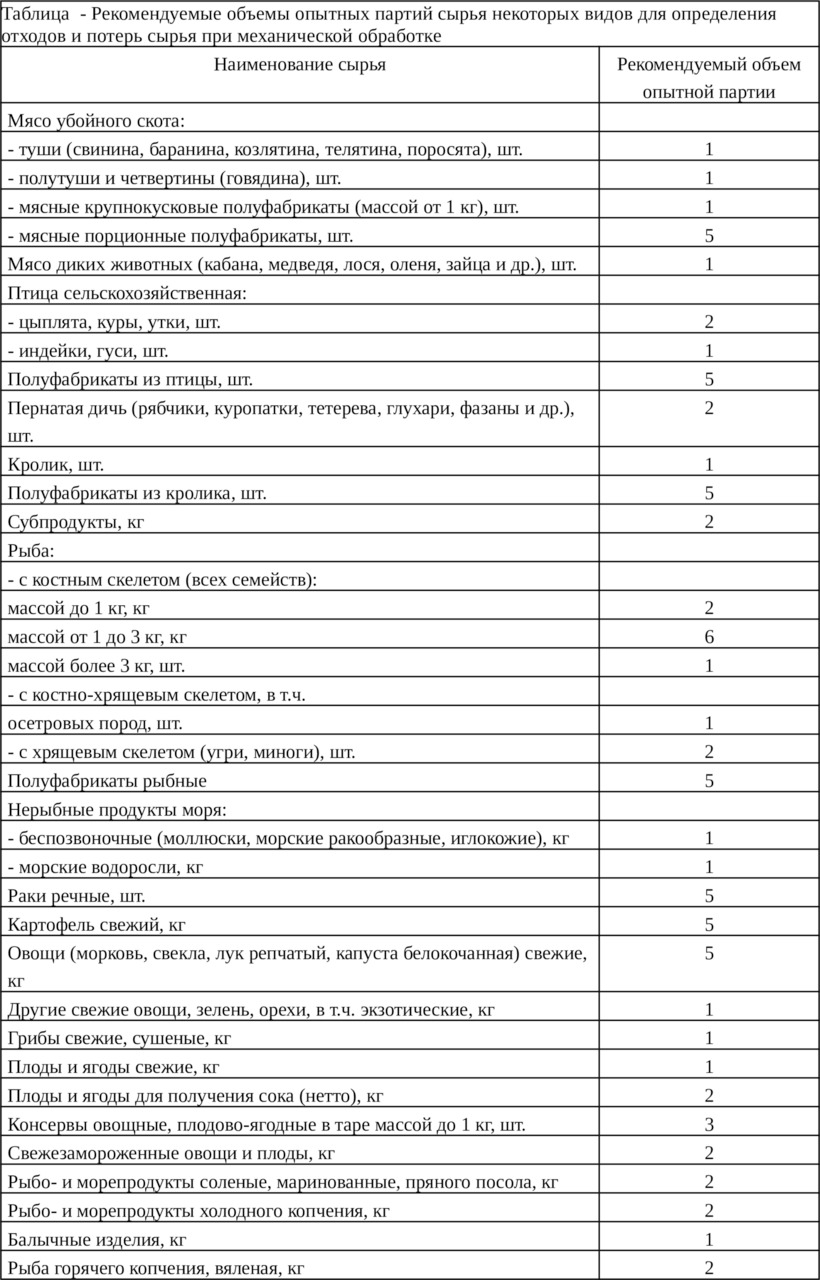

В указанном выше ГОСТе есть рекомендуемые количества, для проведения контрольных проработок что бы результат был наиболее достоверен.

Таблица 1

В принципе если присмотреться к указанному ГОСТу все формулы в нем указаны на основе того, какая масса была до операции и какая после неё, и того, что масса до проведения операции =100%.

Но правило Было=100%. Стало=100%-потери гораздо легче запоминается, чем заучить все эти формулы.

И пропорция на основе приведенного правила, заменит вам все те формулы что указана в ГОСТе.

Вычисленное значение необходимо внести в программу, которой вы пользуетесь для учета (StoreHouse, Iiko или др.). И назвать эту карточку как «полуфабрикат авокадо очищенное».

Хочу сделать одно уточнение. Конечно, можно было бы взвесить отходы и посчитать их процент от первоначальной массы. Но если в случае с авокадо или очисткой других овощей или фруктов это сделать можно, то например, как подсчитать потери, оставшиеся на шнеке мясорубки при изготовлении котлетной массы или других подобных операциях, когда отходы и потери массы невозможно взвесить. Поэтому принято взвешивать первоначальную массу сырья до обработки, и массу после проведения необходимой операции.

Точно также производится контрольная проработка определения потерь при тепловой обработке. Только необходимо иметь ввиду, что взвешивают получившиеся изделие при остывании до температуры 40° C. А для блюд и изделий, которые реализуются в холодном состоянии, — после охлаждения до температуры подачи, равной 14° C.

Если взвесить изделие сразу после тепловой обработки еще горячим, то когда оно остынет, масса будет меньше. Все видели, как от тарелки с горячим блюдом исходит струйка пара. Это ни что иное, как испаряющаяся вода. Испаряется, следовательно уменьшается масса.

А после остывания горячих блюд и изделий до температуры менее 40° C не происходит уменьшение массы продукции.

Контрольная проработка блюда

В приведенном выше примере показано, каким образом происходит контрольная проработка сырья. А как же быть с блюдом, которое обычно состоит из нескольких видов сырья. Для этого тоже необходимо провести контрольную проработку.

В данном случае, для начала шеф повар должен составить проект рецептуры на блюдо (изделие), где необходимо указать:

— наименование сырья (продуктов), которое будет входить в блюдо начиная с основного;

— нормы закладки сырья массой нетто,

— массу полуфабрикатов (при необходимости), получаемых в процессе приготовления блюда;

Например, будет приготавливаться свинина с яблоками тушеная в сливках

сформованная в виде зразы (то есть яблочко завернуто в кусочек мяса), он должен указать, сколько будет весить этот полуфабрикат в сыром виде.

Или простенькая котлетка, помолотая из мяса куриной грудки. То же необходимо указать вес сырой котлеты. Например будет отрабатывать жаренная семга разделанная в виде так называемая «бабочка». Он должен указать сколько будет весить кусочек этой рыбки в сыром виде выход полуфабриката и готового блюда

Далее приступают к самой проработке, и дегустации блюда. Но еще до проработки и дегустации желательно посчитать себестоимость блюда. Если себестоимость будет высока и вы решите что по выгодной для вас цене его ни кто не купит, то и проводить проработку возможно не к чему. А зачем продавать то, что невыгодно.

При контрольной проработки важна и дегустация, то есть определение или предположение, будет ли нравится блюдо гостям, а важно так же то, что во время ее фиксируют нормы вложения. Нормы вложения потребуются для дальнейшего подсчета точной себестоимости и списания сырья при производстве и продаже блюд. А значит и для грамотного учета и для предотвращения воровства.

Порядок контрольных проработок блюд.

В процессе отработки рецептуры и технологии блюда (изделия) для учета определяют:

— сочетаются ли продукты все вместе в одном изделии, то есть проверяют на вкус, может быть сами по себе продукты хороши, а приготовленные вместе получается какая-то гадость;

— нормы вложения сырья массой нетто;

— массу подготовленного полуфабриката;

— объем жидкости (если она необходима, по технологии);

— выход готового блюда (изделия);

— потери при тепловой обработке;

— необходимо так же учесть потери, которые возникнут при порционировании;

— если это кондитерское изделие, необходимо учесть потери при отделке;

Обратите внимание. При отработке рецептуры используют сырье и продукты массой нетто, т.е. прошедшие механическую обработку.

После изготовления опытной партии, снимают пробу. Определяют, возможно, какой-то компонент требует большего количества или меньшего, а кокой то необходимо исключить вовсе.

Желательно произвести, по возможности повторный опыт, для уточнения данных. Если вкусовые качества изделия с таким составом наилучшие, уточнения фиксируют в акте. Отработку проекта рецептуры производят партии количеством 10 порций. Так как небольшие колебания массы в пределах одной порции возможны и вполне допустимы. И погрешность при расчете на десять порций будет наименьшей.

Зафиксировав и утвердив вложение сырья по массе нетто, производят подсчет массы брутто, так как было описано о контрольных проработках сырья.

Почему отработка блюда ведут по норме закладки нетто? Да потому что именно масса нетто и создает неповторимый вкус блюда. Это во-первых, а во вторых, для той же свинины с яблоком может быть взята корейка поступившая без кости или поступившая с реберной косточкой. Нельзя же зафиксировать только вес брутто, а там как получится, сколько выйдет. Просто в данном случае при всех остальных одинаковых цифрах, норма закладки для мяса с косточкой и без по брутто будет разной.

Или же еще хороший пример. Вы уже знаете, что потери при жарке картофеля фри составляют 50%. То есть для того что бы получить и продать гостю 100 грамм картофеля фри вам необходимо в сковороду или лучше во фритюрницу положить 200 грамм сырого очищенного картофеля. А теперь разберемся с брутто. Вы же можете приобрести для этого блюда уже чищенный и даже порезанный картофель в пакетах, а можете взять неочищенный. Причем картофель может быть взят в сентябре с тоненькой шкуркой или хранившийся до марта, а то еще и с повреждениями. Становится понятным, что разница в этих случаях между нетто и брутто будет существенно отличаться. Для примера с приобретенным картофелем очищенным нетто будет равняться брутто. Ведь все отходы остались у производителя. Ну и цена такого картофеля, естественно выше.

Итак масса НЕТТО это фиксированный показатель, а масса БРУТТО необходимо высчитать в зависимости от используемого сырья.

Контрольная проработка оформляется специальным актом, затем на его основании составляется технико-технологическая карта, расчетная часть, которой служит основанием для списания сырья с материально ответственного лица.

Контрольная проработка проводится комиссией, в состав которой должно входить как минимум 3 человека. В состав комиссии обязательно должен входить технолог-калькулятор.

Не допускайте такого, что бы шеф или другой повар принес вам лист с цифрами контрольной проработки или просто сказал, там вот такой -то процент отхода. Помните повар, лицо заинтересованное, так как является материально ответственным.

Необходимо что бы контрольные проработки проводились в присутствии бухгалтера-калькулятора или главного бухгалтера, директора. Владелец изредка выборочно может проверить записи о проценте отхода указанного в карточках, попросив повара при нем обработать заинтересовавшее сырье, для того что бы проверить туже самую комиссию указанную чуть выше.

Точно ли они проводили проработку или так подмахнули карточку и все. Поверьте, если вы так сделаете раз в полгода, просто так цифры появляться не будут.

В некоторых предприятиях существует плохая практика проведения контрольных проработок без технолога-калькулятора (бухгалтера- калькулятора).А потом удивляются при инвентаризации все вроде бы в ажуре, а денежке, тем не менее, тю-тю.

Но совсем отвергать Сборник не нужно, он ведь был отменен как нормативный документ, а в качестве информационно рекомендательного источника вполне может служить. И очень многое можно взять из него.

Ткань, из которого соткана жизнь

Я всегда говорю и на работе и слушателям курсов: экономьте время, это дорогой ресурс, пожалуй, даже самый дорогой. «Время это ткань, из которого соткана жизнь» — очень емко и красиво заметил Самуэль Ричардсон.

Кроме того время рабочее еще и оплачивается. Тем самым, не тратя попусту время вы не разбазариваете свою жизнь и экономите деньги предприятия.

Пользуясь Сборником можете проверить процент отходов и потерь который проставлен в ваших карточках блюд. Как это сделать расскажу чуть ниже.

Для предприятий массового спроса, то есть столовых, где готовят не хитрые блюда можно во многом пользоваться информацией из Сборника. Можно брать из него технологию приготовления, норму закладки по нетто, ведь, как говорилось, именно масса нетто и создает вкус блюда. Готовя по сборнику, необходимо подходить обдуманно к каждому блюду, к каждому виду сырья, даже имеющемуся в сборнике. Сначала о том, какое сырье можно брать из сборника. Можно смело пользоваться таблицей по расчету закладки круп. Можно смело пользоваться таблицей №32 с нормой отходов по овощам. Но с небольшой оговоркой все, что произросло в природе, все отходы остались прежними. Ну если лук рос с шелухой, он и сейчас такой же. Тот же перец болгарский, вернее его процент отхода, капусту процент на кочерыжку и тому подобное. Так что многое можно взять из сборника.

А вот, что касается переработанного овощного, фруктового сырья, то есть консервированного, обязательно необходимо сделать проработку. Ведь Нормы отхода на консервирующую жидкость, сироп, даны в сборнике, для производителей того времени, когда создавался сборник, по ГОСТам и стандартам того времени. А ведь многие стандарты с тех пор изменились, а так же многие из современных производителей работают по своим техническим условиям, ТУ (стандарты для внутреннего пользования, для определенного предприятия). И поэтому соотношение жидкости и основного продукта может быть не таким, как в сборнике. А в отношении маслин и оливок консервированных без косточки, это просто обязательно необходимо сделать, так как в Сборнике потери на эти консервы даны для маслин и оливок с косточкой, а на маслины с удаленной косточкой отсутствуют (продукт импортный и Внешторгом в то время закупались только с косточкой). Современные поставщики предлагают так же маслины и оливки, где косточка уже удалена. Соответственно в банке больше жидкости, чем предусмотрено нормативом. И еще, на момент составления Сборника, указанные консервы поступали на предприятия общественного питания в 5-литровых банках. Сейчас многие предприятия закупают маленькие баночки объемом примерно 300—800 мл.

Можно пользоваться таблицами касающиеся рыбы, если используется рыба, имеющаяся в сборнике, и замороженная обычным способом. Сейчас на предприятия общественного питания часто поступает филе рыбы в так называемой глазури. Другими словами это просто замороженная вода. Процент на размораживание там близок к 30%. На такое сырье так же необходима контрольная проработка.

Это я говорю о норме отходов при холодной обработке.

А вот брутто по рецептурам блюд из кур, а также процентами указанными в таблицах для кур нельзя пользоваться вовсе.

Объясню почему.

Дело в том, что в то время птицефабрики выпускали совершенно другие тушки кур. В рецептурах блюд из кур, приведенных в сборнике, рассчитана закладка по брутто для кур, выпускавшихся в соответствии с ГОСТ 21784—76. На данный момент он не действует. Современные Птицефабрики выпускают тушки согласно ГОСТ 31962—2013 Мясо кур (тушки кур, цыплят, цыплят-бройлеров и их части).

И по действующему в настоящее время ГОСТу такие куры, как указаны выше не выпускаются.

Что бы наглядно представить разницу в этих курах, необходимо рассказать как выглядели куры, расчет на которые дан в сборнике. По старому ГОСТу куры поставлялись в розничную сеть и предприятия общепита с головой, с шеей и с лапами. Кроме того, они были достаточно щуплыми, плохо упитанными, так как в основном это были забитые куры яйценосных пород.

Сейчас куры с головой и лапами не поступают вовсе. К тому же куры, которые сейчас предлагают птицефабрики все достаточно упитанные, так как по сути это молодые куры, специальных мясных пород. Становится понятным, что процент отходов у современных кур гораздо меньше, чем в прежние времена. Ну а отдельные части кур, как и их субпродукты птицефабрики в то время то же не производили. В современных условиях предприятию дан выбор приобретения каких то определенных частей птицы, а не тушки целиком, в зависимости от того какие блюда предлагаются с меню заведения.

Следовательно, при приготовлении блюд из мяса кур в любом случае придется произвести перерасчет закладки для брутто.

Мясные блюда.

При составлении технологических карт на мясные блюда без контрольных проработок не обойтись многим предприятия.