Бесплатный фрагмент - Жизнь в кредит

«Жизнь в кредит»

Введение в книгу

Он ворвался в нашу жизнь стремительно и незаметно. Теперь он повсюду: в яркой рекламе на билбордах, в push-уведомлениях на экране смартфона, в настойчивых предложениях кассира на кассе. Его имя — Кредит. И он обещает нам золотые горы: исполнение любых желаний прямо здесь и сейчас, легкую и красивую жизнь без необходимости долго копить, возможность «быть не хуже других». Он соблазняет нас нулевыми процентами, длинными сроками и простым оформлением в один клик. И мы поддаемся. Как не поддаться, когда мечта так близко?

Но почему тогда, покупая очередную вещь в рассрочку, мы все чаще чувствуем не радость, а тревогу? Почему эйфория от новой покупки так быстро сменяется глухим беспокойством перед датой очередного платежа? Почему само слово «кредит» в наших разговорах все чаще ассоциируется со словами «кабала», «ярмо», «ловушка»? Почему так много людей, имея, казалось бы, все атрибуты успеха, чувствуют себя глубоко несвободными, загнанными в угол?

Нужно быть честным: не всякий кредит — зло. Кредит может быть мощным инструментом созидания, двигателем прогресса — как личного, так и общественного. Кредит на качественное образование, которое откроет новые горизонты. Кредит на развитие собственного бизнеса, который создаст рабочие места и принесет пользу людям. Ипотека по разумной государственной ставке на покупку своего первого жилья. Все это может быть оправдано и чрезвычайно полезно, если решение принято осознанно, расчетливо и по силам.

Огонь прогресса: почему без долгов мы бы все еще ездили на телегах

Многие думают, что кредит — это коварное изобретение современных банкиров, жадных до процентов. Но если мы заглянем в историю, то обнаружим поразительный факт: кредит старше, чем сами деньги.

В пыльных архивах древнего Шумера археологи нашли глиняные таблички, датируемые третьим тысячелетием до нашей эры. На них не было ни философских трактатов, ни стихов. Это были долговые расписки: «Ашшур должен вернуть пять мер зерна после сбора урожая». Эти записи появились за сотни лет до того, как человечество отчеканило первую монету.

Само слово «кредит» происходит от латинского credo — «я верю». В основе финансовой системы лежит не сухая математика, а доверие. Доверие к тому, что человек, у которого сегодня есть идея и энергия, сможет создать ценность и вернуть ресурс завтра.

Финансовая «машина времени»

Что такое кредит на самом деле, если отбросить сложную банковскую терминологию? Это машина времени.

Представьте, что вы хотите построить пекарню. Вам нужны печи, мука и помещение. Если вы будете копить деньги на всё это из своей текущей скромной зарплаты, вам может понадобиться 20 или 30 лет. К тому времени, как вы накопите нужную сумму, вы можете постареть, а ваши технологии уже устареют.

Кредит позволяет вам «украсть» себя будущего у времени. Вы берете капитал из своего будущего благосостояния и перемещаете его в сегодняшнее утро. Вы открываете пекарню сегодня, она начинает приносить пользу людям и прибыль вам прямо сейчас. Вы сжимаете десятилетия в один день. Без этого механизма человечество развивалось бы со скоростью черепахи.

Как долги построили наш мир

Посмотрите вокруг. Почти всё величие нашей цивилизации было построено на заемные деньги.

— Географические открытия. Христофор Колумб не открыл бы Америку на свои сбережения. Его экспедиция была классическим венчурным проектом, профинансированным испанской короной под обещание будущих сокровищах. Фактически, Новый Свет был открыт «в рассрочку».

— Промышленная революция. Паровые двигатели, ткацкие станки и железные дороги Англии, навсегда изменившие облик планеты, были созданы благодаря развитой банковской системе. Предприниматели брали кредиты, строили заводы, создавали рабочие места и товары, тем самым увеличивая общее богатство мира.

— Технологический рывок. Кремниевая долина — это памятник кредиту и инвестициям. Компании вроде Apple, Tesla или Google не выросли бы из гаражей, если бы кто-то не поверил в их будущее и не дал им капитал в долг.

Современный мир — это результат того, что кто-то когда-то рискнул чужими деньгами, чтобы создать новую реальность.

Метафора огня: Созидание против Разрушения

Кредит — это финансовый эквивалент огня.

Огонь — это не «хорошо» и не «плохо». Огонь в доменной печи плавит сталь, из которой строят мосты и корабли. Огонь в домашнем очаге согревает в мороз и позволяет испечь хлеб. В этом случае кредит — это капитал. Он созидает, он расширяет возможности, он делает нас сильнее.

Но тот же самый огонь в руках неопытного человека или ребенка может сжечь дотла целый лес или родной дом. Когда кредит берется на то, что не приносит дохода, а просто удовлетворяет сиюминутное желание — это потребление. В этом случае вы не строите пекарню, вы просто откусываете кусок от своего будущего ужина, чтобы съесть его сегодня дважды. Ваше будущее «я» при этом остается голодным.

Почему это важно для нас?

Казахстан — молодая и амбициозная страна. Нам жизненно необходим «правильный» кредит. Нам нужны займы на строительство современных заводов, на новые системы орошения полей, на поддержку IT-стартапов. Кредит как капитал — это кровь нашей экономики.

Но за последние десятилетия мы совершили опасную подмену. Мы направили мощную энергию «финансового огня» не в печи производства, а на «фейерверки». Мы завалили страну дешевыми потребительскими рассрочками на смартфоны, тои в кредит и статусные автомобили, которые теряют 20% стоимости, как только выезжают из салона.

Мы научились брать энергию из своего будущего, но забыли, что её нужно использовать для созидания этого будущего.

Итог

Кредит — это не зло. Это величайший инструмент, когда-либо созданный человеком. Он позволил нам выйти из пещер и долететь до звезд. Но любой мощный инструмент требует мастерства, дисциплины и ответственности.

Эта книга не о том, как «затушить огонь» и вернуться в средневековье без банков. Она о том, как перестать обжигаться. О том, как отличить «печь» от «пожара». И о том, как заставить этот древний огонь согревать ваш дом, а не сжигать ваше будущее.

Но эта книга — не о них.

Эта книга — о другой, темной стороне кредита. О той стороне, которая искусно маскируется под «легкие деньги», «беспроцентную рассрочку 0-0-24», «жизнь без отказа себе в чем-либо» и «выгодные предложения только сегодня».

В этой книге главным обвиняемым на скамье подсудимых будет именно потребительский кредит — кредит на вещи, на эмоции, на сиюминутные удовольствия, на поддержание иллюзии статуса. Мы будем рассматривать его не как финансовый инструмент, а как хитроумную ловушку. Как механизм современного финансового порабощения. Как симптом серьезных проблем — и в нашей экономике, и в нашем собственном мышлении. Мы проведем настоящее расследование.

Какой путь нам предстоит?

— В Части I мы спустимся в «машинное отделение» наших собственных решений: разберем по косточкам психологию долга (почему мы так легко попадаемся на крючок?), научимся считать его реальную, скрытую цену (сколько мы на самом деле переплачиваем?) и заложим фундамент личной финансовой защиты (бюджет, подушка безопасности, депозит).

— В Части II мы поднимемся на уровень «большой игры»: увидим, как наши личные кредиты, умноженные на миллионы, разгоняют инфляцию, которая съедает наши доходы. Мы раскроем главный секрет банков — как они создают деньги из «денег, выданных банками в виде кредитов». И мы вскроем механизм «насоса богатства», который незаметно перекачивает деньги от большинства к меньшинству.

— В Части III, финальной, мы сравним два пути развития страны — «Глупую экономику», построенную на долге, и «Умную экономику», основанную на сбережениях. Вы получите конкретный, пошаговый «План побега» из долговой ямы к личной финансовой свободе. И мы поговорим о том, почему финансовая независимость — это не просто личное дело, а настоящая национальная идея.

Для кого эта книга? Эта книга для всех, кто пользуется кредитами, кредитными картами или рассрочками (даже если вы уверены, что «у вас все под контролем»). Для тех, кто чувствует постоянную тревогу из-за денег, даже если неплохо зарабатывает. Для тех, кто устал от ощущения «бега в колесе» от зарплаты до зарплаты. Для тех, кто хочет понять, как на самом деле устроена экономика, в которой мы живем, и почему цены растут быстрее зарплат. И, конечно, для тех, кто хочет построить безопасное и стабильное будущее для себя и своих детей.

Я не обещаю вам волшебных таблеток или секретов мгновенного обогащения. Но я обещаю вам честный разговор, глубокое понимание механизмов, которые управляют вашими деньгами, и конкретные, работающие инструменты для возвращения контроля над своей жизнью.

Если вы готовы к этому — добро пожаловать. Наше расследование начинается.

Часть I. Личная ловушка: как мы попадаем в долги и как из них выбраться

Глава 1. Психология долга: три кукловода, управляющие вашим кошельком

Представьте: поздний вечер, вы устало листаете ленту смартфона. И вдруг видите их — идеальные кроссовки. Или новейший телефон. Или ту самую сумочку, которая так и просится в руки. Это не просто вещь. Это обещание. Обещание восхищенных взглядов, легкости, уверенности в себе. Обещание той новой, чуть более счастливой и успешной версии вас, которой вы так хотите стать. В этот момент в груди что-то вспыхивает. Это не расчетливая мысль «мне это нужно для…». Это горячий, почти животный импульс: «Хочу!».

И вот ваша рука уже тянется к кнопке «Купить в рассрочку». Разум где-то на задворках пытается робко возразить, напоминает о счете за квартиру, о старых долгах. Но его голос так слаб. Почему так происходит? Почему в этот самый момент, на перекрестке между «хочу» и «могу», мы так легко сворачиваем на дорогу, ведущую к новому долгу? Почему логика и здравый смысл отключаются, уступая место этому всепоглощающему порыву?

Эта глава — путешествие вглубь нашего сознания, в операционную систему наших финансовых решений. Забудьте на время о цифрах, процентах и сложных таблицах. Мы не будем говорить о том, что делать с деньгами. Мы поговорим о том, почему мы делаем с ними то, что делаем.

Я хочу раскрыть вам одну тайну: чаще всего вашим кошельком управляете не вы. За ниточки дергают три невидимых, но невероятно искусных кукловода. И в этой главе мы выведем каждого из них на чистую воду.

Первый — это гениальный маркетолог, который научился создавать желание буквально из воздуха и превращать его в вашу самую навязчивую мысль.

Второй — это безликое, но всепроникающее давление общества, которое постоянно шепчет вам на ухо: «Ты должен соответствовать, ты не можешь быть хуже других».

И третий, самый хитрый кукловод — это химия вашего собственного мозга, который жаждет быстрой награды прямо сейчас и совершенно не думает о последствиях, которые наступят завтра.

Познакомьтесь с этими тремя всадниками вашего личного финансового апокалипсиса. Изучите их приемы, поймите их мотивы. Я обещаю: сделав это, вы совершите самый важный и самый сложный шаг к настоящему контролю над своими деньгами и своей жизнью. Вы получите власть говорить «нет» не потому, что должны, а потому, что понимаете правила игры.

1.1. Архитекторы желания: как маркетологи заставляют нас хотеть

Если вы думаете, что решение о покупке принимаете вы сами, я вынужден вас разочаровать. Чаще всего, к моменту, когда вы достаете кошелек или прикладываете телефон к терминалу, решение за вас уже приняли. Это сделали тихие, незаметные, но невероятно талантливые люди — архитекторы желаний, которых мы привыкли называть маркетологами. Они не используют гипноз или магию. Их инструменты гораздо тоньше и эффективнее. Они изучили операционную систему нашего мозга лучше нас самих и научились нажимать на нужные кнопки, чтобы мы сами, с радостью и энтузиазмом, открывали им доступ к нашим счетам. Давайте же, как настоящие детективы, вскроем три их самых гениальных и распространенных механизма.

Анатомия «0-0-24»: Обезболивающее для вашего кошелька

Представьте, вы заходите в магазин бытовой техники. Перед вами стоит огромный, прекрасный телевизор. Вы подходите к ценнику и видите цифру: 840 000 ₸. Что в этот момент происходит в вашем мозгу? Он бьет тревогу. Восемьсот сорок тысяч! Это несколько средних зарплат. Это огромная, почти пугающая сумма. Ваш внутренний финансист кричит: «Это безумие! Разворачивайся и уходи!». Вы уже готовы последовать его совету, но тут ваш взгляд падает на другую табличку, написанную ярким, дружелюбным шрифтом: «Всего 35 000 {₸} в месяц».

Что изменилось? Ровным счетом ничего. Телевизор стоит все те же 840 000 тенге. Но для вашего мозга изменилось всё. Магия свершилась. Пугающая, неподъемная гора превратилась в серию маленьких, безобидных холмиков.

Это и есть гениальность рассрочки «0-0-24». Ее главная задача — не сделать товар доступнее, а сместить ваш фокус внимания. Этот трюк работает как мощное обезболивающее для нашего финансового чутья. Представьте, что вам нужно съесть гигантский торт. Если вам подадут его целиком, вы, скорее всего, откажетесь — это выглядит невыполнимой задачей. Но если тот же самый торт нарезать на 24 маленьких, почти невесомых кусочка и предлагать вам по одному в месяц, задача перестает казаться сложной. Вы съедите весь торт, даже не заметив этого. Точно так же, как вы поднимаетесь на вершину небоскреба по удобным, пологим ступенькам, не задумываясь об ужасающей высоте, на которую взбираетесь с каждым шагом.

Главная цель этой уловки — заставить нас перестать думать о конечной, полной стоимости. Мы начинаем принимать решение не на основе вопроса «Могу ли я позволить себе вещь за 840 000 {₸}?», а на основе гораздо более легкого вопроса: «Смогу ли я найти в своем бюджете лишние 35 000 {₸} в этом месяце?». И на этот второй вопрос почти всегда можно ответить «да», убедив себя, что вы просто «немного урежете расходы». Так, шаг за шагом, кусочек за кусочком, мы покупаем то, что на самом деле нам не по карману.

Магия рассрочки: когда деньги перестают быть деньгами

Теперь давайте поговорим о феномене, который изменил потребительские привычки в Казахстане до неузнаваемости. Рассрочки — это шедевр маркетинговой психологии. Обратите внимание, это не просто финансовый инструмент. Это целая экосистема, которая дарит вам чувство принадлежности к особому клубу. Пользоваться картой или приложением банка — это удобно, технологично, современно. Это почти стиль жизни. Но за этим удобством скрывается еще один, куда более глубокий психологический механизм: устранение «боли платежа».

Вспомните свои ощущения, когда вы расплачиваетесь наличными. Вы открываете кошелек, видите пачку купюр — результат вашего труда за месяц. Вы отсчитываете несколько хрустящих банкнот, возможно, самых крупных, и физически передаете их в руки кассиру. В этот момент мозг испытывает микростресс, настоящую, ощутимую боль от потери. Вы видите, как ваш кошелек пустеет. Это неприятно, и это заставляет вас лишний раз задуматься, а стоит ли покупка этой боли.

А теперь сравните это с оплатой по QR-коду. Вы достаете телефон, открываете приложение, камера сканирует код, вы вводите пароль. Щелк! Оплата прошла. Никакой боли. Никакого физического ощущения потери. Деньги не ушли из вашего кошелька, они просто превратились из одних цифр на экране в другие. Это действие больше похоже на игру, чем на серьезную финансовую операцию. Процесс оплаты становится настолько абстрактным и безболезненным, что мы теряем связь с реальностью денег. Мы начинаем тратить легче, чаще и на большие суммы, потому что наш мозг просто не успевает включить сигнал тревоги. Абстрактные цифры в приложении не вызывают той эмоциональной реакции, которую вызывают физические деньги, заработанные потом и временем.

Иллюзия срочности и дефицита: Игра на ваших инстинктах

Третий кит, на котором стоит современный маркетинг — это игра на наших самых древних и мощных инстинктах. Представьте, вы заходите на сайт интернет-магазина. Вы видите таймер с обратным отсчетом: «Ваша персональная скидка сгорит через 00:59:58». Рядом с товаром горит красная надпись: «Осталось всего 2 штуки на складе!». А в углу экрана всплывает уведомление: «Пользователь из Астаны только что купил этот товар».

Что происходит в этот момент? Эти триггеры бьют не в ваш разум, не в логику. Они целятся прямо в ваш рептильный мозг — древнюю часть, ответственную за выживание. Они активируют один из самых сильных человеческих страхов — страх упустить выгоду (FOMO — Fear Of Missing Out). Тысячи лет назад этот инстинкт помогал нашим предкам успеть схватить последний кусок мяса или занять безопасное место в пещере. Сегодня тот же самый инстинкт заставляет нас панически бояться, что скидка исчезнет, а товар достанется кому-то другому.

В этот момент логика полностью отключается. Вы перестаете думать, нужна ли вам эта вещь на самом деле, есть ли у вас на нее деньги, сравнивали ли вы цены. Мозг переходит в аварийный режим: «Надо брать! Сейчас или никогда! Потом буду жалеть!». Начинается легкая паника, тревога, и единственный способ избавиться от этого неприятного чувства — нажать заветную кнопку «Добавить в корзину» и «Оформить заказ». Покупка в данном случае — это не взвешенное решение, а импульсивное действие, совершенное с целью снять стресс, который искусственно создали для вас маркетологи.

Вывод: Очки для просмотра «Матрицы»

Маркетологи — не злые гении, которые хотят нас погубить. Они не враги. Они просто очень хорошие психологи, которые ведут игру на нашем поле, но по своим, досконально изученным правилам. Они знают наши слабости, страхи и тайные желания лучше нас самих.

Понимание этих уловок — это как надеть специальные очки, которые позволяют видеть «матрицу» потребительского мира. Вы начинаете видеть не просто «выгодную рассрочку», а инструмент смещения фокуса. Вы видите не просто «удобное приложение», а механизм устранения боли платежа. Вы видите не «уникальное предложение», а искусственно созданный дефицит, играющий на ваших инстинктах.

И самое главное, что вы должны запомнить из этой главы: вам продают не вещи. Вам продают эмоции и быстрые решения ваших внутренних проблем. Статус, избавление от скуки, чувство радости, ощущение принадлежности, снятие стресса. И наша с вами главная задача, наш первый шаг к финансовой свободе — научиться каждый раз перед покупкой задавать себе честный вопрос: «Какую именно эмоциональную дыру в своей жизни я пытаюсь прямо сейчас заткнуть этой покупкой?». Ответ на этот вопрос часто бывает гораздо ценнее, чем сама вещь.

1.2. Зеркало для соседа: «Ұят болады» как двигатель кредитной экономики

Если маркетологи — это внешняя сила, которая стучится в наш кошелек, то социальное давление — это голос внутри (и снаружи), который шепчет: «Ты должен соответствовать, иначе будет стыдно». Мы живем в обществе, и нам не все равно, что о нас думают другие. Но иногда это здоровое желание быть принятым превращается в мощнейший пресс. В казахстанском обществе часто действует мощный механизм социального давления — страх «потерять лицо», «быть не хуже других». В Казахстане у этого явления есть имя, знакомое каждому с детства. Имя это — «Ұят болады».

Люди постоянно задаются внутренним вопросом: «А что скажут люди?». Подобные механизмы («что скажут люди?», страх осуждения) влияют на финансовое поведение представителей самых разных культурных групп, живущих в нашей стране.

«Ұят болады» как финансовый регулятор

Давайте будем честны: «ұят болады» — это не просто «будет стыдно». Это наш неписаный свод законов, который часто оказывается куда влиятельнее и строже, чем официальный Уголовный или Административный кодекс. Это мощнейший инструмент социального контроля, который регулирует не только наше поведение, но и, что самое опасное, наши финансовые решения. Он живет в одном-единственном, но всепроникающем вопросе: «А что скажут люди?».

Этот вопрос заставляет нас действовать не по логике «что выгодно для меня и моей семьи?», а по совершенно иррациональной логике «как бы не опозориться перед родственниками, соседями, коллегами». Мы боимся их осуждения, их косых взглядов, их шепота за спиной больше, чем реальных, осязаемых финансовых проблем. И в результате этот страх становится главным финансовым советником для миллионов людей, и советник этот, прямо скажем, никудышный. Он всегда советует одно — тратить.

Феномен статусного автомобиля

Давайте рассмотрим очень жизненный пример. Познакомьтесь с Арманом. Ему 35, у него жена, двое детей и вполне приличная работа. У него есть пятилетняя машина — надежная, рабочая лошадка, которая исправно возит его на работу, а семью — на дачу. Но в последний год Арман чувствует себя неуютно. Его коллега недавно взял из салона новый блестящий кроссовер. Друг детства приехал на встречу на внушительном внедорожнике. Даже младший брат жены умудрился купить себе свежую иномарку.

Давление нарастает медленно, но неотвратимо. Сначала это косые взгляды на офисной парковке. Потом «дружеские» подколы от приятелей: «Арман, ты что, все на своем старичке ездишь?». И наконец, тяжелая артиллерия — советы старших родственников на семейном сборе: «Когда уже машину поменяешь, сынок? Солидный же человек, должность хорошая, а ездишь как студент». Никто не спрашивает, есть ли у Армана деньги. Никто не интересуется его финансовыми целями. Социальный вердикт вынесен: его машина «не соответствует» его статусу.

И вот, после нескольких месяцев такого прессинга, Арман сдается. Он убеждает себя, что старая машина «уже не та», и отправляется в автосалон. Там его ждет сверкающий автомобиль мечты и улыбчивый менеджер с готовым кредитным договором.

Давайте посчитаем, во что обходится это решение «соответствовать». Новый автомобиль стоимостью 15 миллионов тенге, взятый в кредит на 7 лет, — это ежемесячный платеж более чем в 250 000 тенге. Вдумайтесь в эту цифру. Для многих семей в Казахстане это целая зарплата одного из супругов. Сколько реальных семейных радостей, отпусков на море, хороших образовательных кружков для детей «съест» этот кусок железа? Кусок железа, купленный не потому, что был нужен, а для того, чтобы произвести впечатление на других.

iPhone как паспорт в «успешную жизнь»

Если автомобиль — это статусный символ для людей постарше, то для молодежи таким символом безоговорочно стал iPhone последней модели. Проанализируйте, о чем мечтают многие школьники и студенты. Не о знаниях, не об опыте, а о телефоне с заветным яблоком на задней крышке. Почему? Потому что сегодня это уже не просто средство связи. Это социальный маркер. Это своего рода паспорт, который ты предъявляешь миру, чтобы доказать свою принадлежность к касте «успешных», «современных», «тех, кто в тренде». Это быстрый и понятный невербальный сигнал окружающим: «У меня все в порядке».

Эта потребность в социальном одобрении напрямую связана с внутренней неуверенностью. Когда не хватает настоящих, заработанных достижений и твердой самооценки, мы отчаянно пытаемся «купить» внешние атрибуты успеха. Мы надеемся, что, получив признание и «лайки» от окружающих, мы и сами начнем чувствовать себя лучше. И кредитная система с радостью предоставляет эту возможность. Она делает этот «паспорт в красивую жизнь» доступным практически для каждого. Но цена за этот входной билет оказывается непомерно высокой — это ваша реальная финансовая свобода на месяцы, а то и годы вперед.

Онлайн-жизнь в кредит

И, наконец, самый современный и, возможно, самый токсичный источник социального давления — это социальные сети. Открывая социальную сеть, мы попадаем в глянцевый, отфильтрованный мир, не имеющий ничего общего с реальностью. Наша лента — это бесконечный калейдоскоп чужого успеха: вот одноклассница отдыхает на Бали, вот коллега ужинает в дорогом ресторане, вот знакомая хвастается новой брендовой сумкой. Все улыбаются, все выглядят идеально, все живут жизнью мечты.

Какой эффект это производит на нашу психику? Возникает постоянное, изматывающее социальное сравнение. Мы смотрим на этот парад успеха и невольно начинаем оценивать свою собственную, нормальную, настоящую жизнь. И на фоне этой глянцевой картинки она кажется нам серой, скучной и «недостаточно хорошей».

Это чувство собственной неполноценности — прямой и мощный триггер к импульсивным тратам. В голове рождается мысль: «Я тоже так хочу! Я тоже этого достоин!». И вот уже человек, который не мог накопить на первоначальный взнос, берет кредит на тур в Египет. Не для того, чтобы отдохнуть, а чтобы сделать красивые фото и доказать всем (и в первую очередь себе), что его жизнь не хуже. Мы берем в долг, чтобы на несколько дней стать актерами в этом бесконечном сериале под названием «идеальная жизнь».

Вывод: Самый дорогой театр в мире

Если собрать все это воедино, вырисовывается неутешительная картина. Мы часто берем кредиты не для себя. Не для своих реальных нужд и истинных желаний. Мы берем их для той версии себя, которую отчаянно хотим показать окружающим.

Это самый дорогой театр в мире. Театр, где мы одновременно являемся и актерами, которые из кожи вон лезут, чтобы убедительно сыграть роль успешного и счастливого человека. И зрителями, которые придирчиво оценивают игру других, сравнивая ее со своей. И, что самое трагичное, — кассирами, которые платят за все это пышное представление из своего собственного кармана. Только платим мы не деньгами, которые у нас есть, а деньгами, взятыми в долг у нашего собственного будущего. Будущего, которое могло бы быть свободным и спокойным.

1.3. Мозг на крючке: Химия «купи сейчас»

Мы разоблачили внешних врагов вашего кошелька: хитрых маркетологов и всевидящее око общества. Но теперь пора спуститься с фонариком в самое темное и интересное место — в машинное отделение вашего мозга. Потому что главный кукловод, который дергает за ниточки ваших финансовых решений, сидит не в рекламном агентстве и не на скамейке у подъезда. Он сидит прямо у вас в голове. И чтобы понять его, нам нужно познакомиться с главным героем этой истории.

Ваш личный внутренний дилер — Дофамин

Позвольте представить вам дофамин. Вокруг этого нейромедиатора ходит множество мифов. Его часто называют «гормоном счастья», но это в корне неверно. Если использовать более честную метафору, дофамин — это ваш личный внутренний дилер. Его работа — не давать вам счастье, а обещать его.

Дофамин — это гормон ожидания счастья. Это молекула мотивации, предвкушения, жгучего желания. Он отвечает за то самое чувство «хочу!», которое заставляет нас вставать с дивана и двигаться к цели, будь то поиск еды, партнера или… новой пары кроссовок.

И вот здесь нейробиологи сделали открытие, которое полностью меняет наше представление о шопинге. Оказалось, что самый большой, почти взрывной всплеск дофамина происходит не тогда, когда мы пользуемся купленной вещью. Пик эйфории наступает гораздо раньше. Он случается в тот самый момент, когда вы видите желанный товар, представляете, как он станет вашим, кладете его в корзину и, наконец, нажимаете кнопку «Оплатить». В этот миг мозг щедро вознаграждает вас дозой чистого предвкушения. А сама вещь? Сама вещь — это лишь повод для получения этой дозы.

«Магазинная терапия»: самое доступное лекарство

Теперь давайте свяжем это с нашей повседневной жизнью. У вас был тяжелый день на работе. Вы поругались с близким человеком. Вам просто скучно и тоскливо. Что делает мозг в состоянии стресса или грусти? Он отчаянно ищет способ почувствовать себя лучше. Ему нужна быстрая и легкая доза дофамина.

И что в нашем современном мире является самым простым и доступным способом ее получить? Правильно, покупка.

Шопинг стал для миллионов людей главной «магазинной терапией» именно поэтому. Не нужно прилагать усилий, не нужно ждать. Достаточно открыть приложение маркетплейса, выбрать что-то приятное, нажать кнопку — и вот она, химическая награда, которая на время перекрывает все неприятные ощущения. Вы на несколько минут забываете о реальных проблемах, погружаясь в теплую ванну дофаминового кайфа.

Нужно быть предельно честными с собой: это работает точно так же, как и любая другая зависимость. От сладкого, от азартных игр, от бесконечного скроллинга ленты в соцсетях. Механизм один и тот же. Мозг обнаружил самый короткий и простой путь к вознаграждению и теперь будет требовать его снова и снова, особенно в моменты слабости, стресса или усталости.

Неизбежное «Дофаминовое похмелье»

Но, как и у любого быстрого кайфа, у «магазинной терапии» есть обратная сторона. Эффект от дофаминовой «дозы» очень короток. Эйфория от покупки проходит, и вы остаетесь один на один с реальностью. Наступает то, что психологи называют «сожалением покупателя» (buyer’s remorse).

Это то самое неприятное, грызущее чувство, которое приходит на следующее утро. Чувство вины за потраченные деньги. Тревога при взгляде на уменьшившийся баланс на карте. И новый, еще более сильный стресс от осознания того, что ваш долг снова вырос.

И здесь ловушка захлопывается, замыкая порочный круг зависимости. Смотрите, как это работает:

— Вы испытываете стресс.

— Мозг требует облегчения, и вы совершаете покупку, чтобы получить дозу дофамина.

— Вы получаете временное облегчение и эйфорию.

— Эффект проходит, наступает «похмелье»: чувство вины и еще больший стресс из-за финансовых последствий.

— Чтобы справиться с этим новым, усиленным стрессом, ваш мозг требует… правильно, новую «дозу». Новую покупку.

Это скользкая дорожка, которая ведет прямо в долговую яму, и выбраться из нее, не поняв этого механизма, практически невозможно.

Как обмануть свой мозг: Практическое руководство

Хорошая новость в том, что с мозгом не нужно бороться. Это бесполезно. С ним нужно договариваться, используя знание о его же правилах игры. Вот несколько простых, но невероятно эффективных техник.

— «Правило 24 часов». Увидели вещь и захотели ее купить прямо сейчас? Отлично. Положите ее в корзину и дайте себе обещание вернуться к этой покупке ровно через сутки. Почему это работает? За 24 часа пиковый всплеск дофамина от предвкушения гарантированно спадет. Химическая буря утихнет, и к принятию решения сможет подключиться ваша рациональная часть мозга — префронтальная кора. С холодной головой вы сможете спокойно оценить, действительно ли вам нужна эта вещь. В 9 из 10 случаев вы просто удалите ее из корзины.

— Вопрос: «Я покупаю вещь или эмоцию?». В момент, когда рука тянется к кошельку, остановитесь на пять секунд и задайте себе этот вопрос. Я покупаю эти джинсы, или я покупаю чувство уверенности в себе? Я покупаю этот гаджет, или я покупаю способ избавиться от скуки? Честный ответ часто отрезвляет. Поняв, какую эмоцию вы ищете, вы можете найти другой, бесплатный способ ее получить: позвонить другу, пойти на прогулку, посмотреть комедию.

— Сила «вишлиста». Заведите себе список желаний (в заметках телефона или в красивом блокноте). Каждый раз, когда вам чего-то страстно хочется, не покупайте это, а добавляйте в свой список. В чем магия? Составление списка, поиск картинок, планирование и мечтание о будущей покупке сами по себе вызывают мощный всплеск дофамина! Вы получаете свою «дозу» предвкушения абсолютно бесплатно, не потратив ни одного тенге.

Вывод: Битва за черепную коробку

Итак, мы подошли к главному выводу этой главы. Главная битва за ваш кошелек происходит не в магазинах и не на страницах глянцевых журналов. Она происходит внутри вашей черепной коробки. Каждый день там сталкиваются две силы: древняя, импульсивная лимбическая система, жаждущая немедленной дофаминовой награды, и молодая, рациональная префронтальная кора, пытающаяся думать о будущем.

Вы не можете победить в этой битве, пока не изучите своего внутреннего «противника» и его правила. Но как только вы поймете, как работает химия вашего мозга, как только вы научитесь распознавать дофаминовые ловушки и использовать простые техники для их обхода, — вы перестанете быть рабом своих импульсов. Вы сможете стать хозяином своего мозга и, как следствие, хозяином своей финансовой судьбы.

1.4. Золотая клетка: почему даже большие доходы не спасают от долгов

Прочитав предыдущие разделы, многие могут подумать: «Все эти ловушки — для людей с небольшими доходами. Уж если бы я зарабатывал много, я бы точно не попал в долговую яму». Это одно из самых опасных заблуждений. Психологические триггеры, которые мы разобрали — жажда статуса, дофаминовая зависимость от покупок, неумение планировать, — работают независимо от цифры на вашем банковском счете. Чтобы доказать это, позвольте рассказать вам историю Армана.

Портрет успеха

Арман — воплощение успеха. В свои 38 он является ведущим специалистом в крупной IT-компании, его доход стабильно превышает 1.5 миллиона тенге в месяц. И он живет соответственно. У него просторная трехкомнатная квартира в престижном районе Алматы (в ипотеке, конечно). Он водит последнюю модель немецкого кроссовера (взят в кредит сразу после покупки квартиры). Его гардероб состоит из брендовых вещей, на руке — дорогие швейцарские часы. Минимум два раза в год Арман с семьей летает в отпуск за границу, часто принимая решение о поездке спонтанно. Для друзей, родственников и подписчиков в социальной сети его жизнь — это картинка из глянцевого журнала.

Философия удовольствия

Сам Арман считает такой образ жизни абсолютно оправданным. Его философия проста и, на первый взгляд, логична:

— «Я много работаю, я это заслужил». Он видит дорогие покупки не как траты, а как справедливую награду за свой напряженный труд и стресс.

— «Деньги должны приносить удовольствие». Он не видит смысла в накоплениях на далекое будущее. Жить нужно здесь и сейчас.

— «Нужно поддерживать статус». Арман искренне убежден, что его внешний вид, автомобиль и образ жизни — это часть его профессионального имиджа, которая помогает ему заключать сделки и поддерживать нужные связи.

— Легкое отношение к кредитам. «С моей зарплатой я всегда смогу отдать» — думает он. Кредит для него — просто удобный инструмент, чтобы не «вытаскивать» деньги из оборота (хотя никакого оборота у него нет).

— Полное отсутствие учета расходов. Мысль «зачем считать копейки при таком доходе?» кажется ему смешной. Он не знает, куда уходят его деньги, и не хочет знать.

Ловушка: Когда расходы догоняют доходы

Первые несколько лет все шло прекрасно. Доход рос, и вместе с ним росли и расходы. Но постепенно, незаметно для самого Армана, процесс вышел из-под контроля. Расходы на поддержание статуса (смена машины каждые три-четыре года, обновление гардероба, ужины в дорогих ресторанах) и спонтанные покупки («увидел — захотел — купил») начали съедать не просто часть, а почти весь его гигантский доход.

Именно тогда в его жизни прочно обосновались кредитные карты с большими лимитами. Они стали «палочкой-выручалочкой», чтобы покрыть разрыв между желаниями и реальными остатками на счету в конце месяца. Сначала он гасил их полностью, потом — только минимальными платежами. Появился постоянный, неснижаемый долг по кредиткам, на который капали огромные проценты.

И вот, однажды прозвенел первый серьезный «звоночек». Проект, за который Арман ожидал крупный годовой бонус, внезапно заморозили. Это означало минус несколько миллионов тенге, на которые он уже мысленно «купил» новую поездку и часы. Почти одновременно с этим его жена серьезно заболела, и потребовалась срочная платная операция, которая не покрывалась страховкой.

И в этот момент Арман заглянул в свою финансовую пропасть. Этот «звонок» вскрыл страшную правду: несмотря на гигантские доходы, у него не было НИКАКОЙ «подушки безопасности». Все до последнего тиына уходило на потребление и обслуживание долгов. Он посчитал свои обязательства: остаток по ипотеке, автокредит, долги по трем кредитным картам. Общая сумма была чудовищной. А ежемесячные платежи по ним требовали почти 90% его стандартного дохода.

Последствия: Паника под глянцевой обложкой

Внешне Арман оставался все тем же успешным и уверенным в себе человеком. Но внутри началась паника. Он плохо спал, стал раздражительным. Он впервые в жизни осознал, что все его «богатство» — это иллюзия, карточный домик, который может рухнуть в любой момент.

Ему пришлось делать то, чего он не делал никогда — считать. Он понял, что нужно срочно и болезненно урезать привычный образ жизни. Продать любимую машину и купить что-то попроще? Отказаться от отпуска? Перестать ходить в рестораны и начать носить обед из дома? Каждая из этих мыслей казалась ему унизительной, ударом по его статусу, по его «я».

Он оказался в ловушке, в «золотой клетке». Он не мог уволиться с нелюбимой, выматывающей работы, потому что на нем висели гигантские счета. Он не мог снизить свой доход, потому что тогда его карточный домик рухнул бы немедленно. Он стал рабом своего же статуса, который сам себе и создал.

Вывод: Долги не смотрят на зарплату

История Армана наглядно показывает, что финансовая безграмотность и психологические ловушки, которые мы разбирали в этой главе (статусное потребление, дофаминовая зависимость от покупок, неумение планировать), работают независимо от уровня дохода.

Можно зарабатывать миллионы и быть в одном шаге от банкротства, если ваши расходы, привычки и долги растут вместе с вашими доходами. Проблема не в том, сколько вы зарабатываете. Проблема в том, как вы мыслите.

Заключение главы

Итак, наше расследование подошло к концу. Мы спустились в самое машинное отделение наших финансовых решений и вывели на чистую воду трех невидимых кукловодов, которые дергают за ниточки нашего кошелька. Мы увидели внешний соблазн в лице гениальных маркетологов, которые создают желание из воздуха. Мы почувствовали на себе тяжесть социального давления — всевидящего ока общества, которое требует от нас «соответствовать». И мы заглянули внутрь себя, чтобы понять, как внутренние импульсы и химия нашего мозга толкают нас к немедленной награде, заставляя забыть о последствиях. И узнали на примере история Армана, эти силы действуют независимо от уровня вашего дохода.

И если, читая эти строки, вы не раз узнали себя, свои мысли и поступки, я хочу сказать вам главное: это не значит, что вы слабый, глупый или безвольный человек. Наоборот. Это значит, что вы столкнулись с невероятно мощной, хорошо изученной и отлаженной системой, механизмы которой специально созданы для того, чтобы обходить нашу рациональную защиту. Признать это — не проявление слабости, а первый шаг к обретению силы.

Конечно, сила этих психологических ловушек, маркетинговых уловок и социальных давлений действует на разных людей по-разному. Уровень нашей осознанности, полученное финансовое образование, личный жизненный опыт и даже просто характер — все это играет свою роль. Кто-то легче поддается импульсу, кто-то более стоек. Но важно понимать сами механизмы, которые используют против нас. Ведь знание — это уже половина защиты.

Именно поэтому главный вывод этой главы прост и, возможно, неожиданен. Настоящая финансовая грамотность начинается не с таблиц в Excel, не с приложений для учета бюджета и не со сложных расчетов. Она начинается с самосознания.

Осознав истинную причину — почему я хочу эту вещь прямо сейчас? Какую эмоциональную пустоту я пытаюсь ею заполнить? — мы получаем то, чего у нас не было раньше. Мы получаем настоящую суперсилу: власть осознанно сказать «нет». Не потому, что так надо, а потому, что мы понимаем правила игры.

Теперь, когда мы поняли психологические ловушки, самое время включить холодный разум и взять в руки калькулятор. В следующей главе мы посчитаем, какую реальную цену мы платим за наши эмоциональные решения. Приготовьтесь, мы будем изучать «математику рабства».

Антитезис

Жизнь на вольтаже: почему кредит дает иллюзию полноты бытия

Если бы жизнь в кредит состояла только из сухих цифр и графиков платежей, в эту ловушку попадало бы гораздо меньше людей. Но правда в том, что кредит — это не про математику. Это про чувства.

Для многих «Шалиевых» кредит — это единственный способ почувствовать, что они живут по-настоящему, здесь и сейчас, а не готовятся жить когда-нибудь потом, в далекой и туманной старости. Это жизнь на высоком вольтаже, где зашкаливают и радость, и боль.

Философия «Яркого Сегодня» против «Серого Завтра»

Жизнь быстротечна, и это главный аргумент в пользу кредита. «Зачем мне новый iPhone через три года, когда я на него накоплю? Он мне нужен сейчас, пока я молод, пока я в тренде, пока он вызывает восторг у меня и зависть у окружающих», — думает человек.

Кредит позволяет потреблять радость в тот момент, когда у вас есть на нее биологический аппетит. Это отказ от концепции «отложенного счастья». С точки зрения «Шалиева», лучше сегодня ехать на новой машине в долг, чем десять лет ходить пешком, чтобы купить ее на свои. Это выбор в пользу интенсивности жизни. Кредит «раскрашивает» сегодняшний день, делая его ярким и насыщенным, даже если за это приходится расплачиваться серыми буднями в будущем.

Эмоциональные качели: Амплитуда чувств

Жизнь в кредит — это постоянные американские горки.

— Эйфория (Пик): Момент, когда банк одобряет заявку. Вы выходите из магазина с коробкой, за которую еще не заплатили ни тиына. Это ощущение «взлома системы». Вы обманули время, вы получили награду без труда. В этот момент уровень дофамина в мозгу зашкаливает. Вы чувствуете себя победителем.

— Тревога (Спад): Она приходит за несколько дней до даты платежа. Это липкое чувство в животе, когда вы проверяете баланс карты. Это ночные раздумья: «А что, если завтра уволят? А если закроют проект?».

Эта огромная амплитуда — от восторга до страха — создает ощущение «густой», событийной жизни. На этом фоне спокойная, размеренная жизнь «Токтуровых», которые годами копят и планируют, кажется пресной, скучной и лишенной всякого драйва.

Кредит как «Волшебный пендель»

Парадоксально, но для многих долг становится главным двигателем роста. Есть категория людей, которые не могут заставить себя работать на полную мощность, если у них за спиной нет «подгоняющего» фактора.

Банк в этом случае выступает в роли внешнего экзоскелета воли. Ежемесячное СМС-уведомление о платеже — это мощнейший стимул не лениться, брать дополнительные проекты, искать новые способы заработка и требовать повышения зарплаты. Долг заставляет мозг работать в режиме выживания, а в этом режиме мы часто выдаем сверхрезультаты.

Многие успешные предприниматели начинали именно так: загнав себя в угол огромными долгами, они были вынуждены стать гениями эффективности, чтобы просто не пойти ко дну. Кредит стал для них тем самым «огнем под ногами», который заставил бежать быстрее всех.

Статус как входной билет

В нашем обществе статус — это не просто тщеславие, это часто валюта и социальный капитал. Чтобы получить крупный контракт или завести нужные знакомства, вы должны выглядеть «своим» в кругу успешных людей.

Кредит позволяет купить этот «входной билет» сегодня. Дорогой костюм, последняя модель авто, обеды в престижных ресторанах — всё это создает образ успешного человека, который притягивает новые возможности. Многие сознательно выбирают стратегию «быть, а не казаться», надеясь, что созданный образ поможет им заработать столько, чтобы покрыть все долги. Это рискованная игра на повышение, где ставка — ваша жизнь.

Цена вольтажа

Жить под напряжением в 220 или даже 380 вольт можно. Это делает жизнь ярче, продуктивнее и эмоциональнее. Но у любого электрического прибора есть предел прочности.

Постоянный стресс от долгов изнашивает психику и здоровье. Радость от новых покупок со временем требует всё больших «доз» (новых кредитов), а старые долги продолжают тянуть вниз. Рано или поздно наступает момент «усталости металла».

Итог антиглавы

Мы не имеем права судить «Шалиевых». Для многих жизнь в кредит — это не признак глупости, а осознанный (или интуитивный) выбор в пользу адреналина и скорости. Это способ почувствовать полноту бытия здесь и сейчас.

Но важно понимать: такая стратегия — это спринт, а жизнь — это марафон. Жить на вольтаже можно, но нужно точно знать, на сколько хватит вашего «внутреннего аккумулятора». В следующих главах мы разберем, как перевести этот бешеный драйв в созидательное русло, чтобы огонь кредита согревал вашу жизнь, а не испепелял её.

Глава 2. Математика рабства: Сколько на самом деле стоит ваш кредит

В прошлой главе мы заглянули в «машинное отделение» нашего мозга и поняли, какие психологические ловушки заставляют нас говорить «да» очередному кредиту. Мы разобрались с эмоциями. Теперь пришло время их отложить. Пришло время включить холодный, беспристрастный свет разума и взять в руки самый главный инструмент в борьбе с долгами — калькулятор.

Эта глава — о суровой, но честной правде цифр. Мы привыкли думать, что знаем цену вещам, ведь она крупно написана на ценнике. Но это — главная иллюзия кредитного мира. Настоящая цена покупки, сделанной на заемные деньги, всегда выше, и она складывается не только из очевидных процентов. Она состоит из множества невидимых слоев: из скрытых комиссий, которые прячут в глубине договора; из навязанных страховок, которые преподносят как «заботу о вас»; и, самое главное, — из украденных у вас возможностей, из того будущего, которое вы могли бы построить на деньги, отданные банку.

В этой главе мы не будем верить рекламе и красивым буклетам. Мы будем считать. Мы, словно патологоанатомы, препарируем самые популярные кредитные продукты в Казахстане — от «беспроцентной» рассрочки на телефон до многолетнего автокредита. Мы вычислим их реальную, полную стоимость до последнего тиына. А потом мы услышим короткие, но честные истории тех, для кого эта безжалостная математика обернулась личной трагедией.

Приготовьтесь, это будет отрезвляющий, но жизненно необходимый урок.

2.1. Анатомия кредита в смартфоне: Как «улыбка в камеру» стала подписью под договором

Давайте на минуту вернемся в недавнее прошлое. Чтобы взять кредит лет десять назад, нужно было совершить целый ритуал. Собрать папку с документами, поехать в отделение банка, отсидеть в очереди, долго разговаривать с кредитным менеджером, отвечая на десятки вопросов. Потом нужно было взять домой толстый договор и попытаться прочитать то, что написано мелким шрифтом. Сам этот процесс — долгий, нудный и сложный — создавал естественное «трение». Он давал вам самое ценное, что есть при принятии финансового решения — время. Время, чтобы подумать, усомниться и, возможно, передумать.

А теперь посмотрите, что происходит сегодня. Ваш главный кредитор живет у вас в кармане, в вашем смартфоне. Ему не нужны ваши документы, он и так все о вас знает. Ему не нужно ваше время. Ему нужна лишь ваша видеоидентификация и улыбка в камеру, которая заменяет подпись. Вы нажимаете кнопку, и деньги поступают на счет через пять минут, пока вы лежите на диване.

Это и есть кредитная революция. И мы должны понимать ее главную опасность: удобство — это новая, самая совершенная ловушка. Чем проще и быстрее мы получаем доступ к деньгам, тем меньше мы думаем о последствиях. Трение исчезло, и вместе с ним исчезла и пауза для здравого смысла.

И дело здесь не только в психологии моментального удовлетворения. Эта скорость и легкость, обеспеченные финтех-приложениями банка, имеют и прямые макроэкономические последствия. Они многократно ускоряют весь кредитный цикл и работу денежного мультипликатора (о котором мы подробно поговорим в Главе 7). Деньги создаются, выдаются и тратятся почти мгновенно, не успевая «осесть» в реальной экономике. Это делает всю финансовую систему более динамичной, но одновременно гораздо более нестабильной и подверженной резким колебаниям. Скорость становится новым фактором риска.

В цифровом мире ГЭСВ — ваш единственный друг

В этой новой цифровой реальности у вас больше нет собеседника-менеджера, который может что-то утаить, приукрасить или «забыть» упомянуть. Есть только вы и интерфейс приложения — холодные, беспристрастные цифры на экране. И самая главная, самая честная цифра из всех — это ГЭСВ (годовая эффективная ставка вознаграждения).

По закону банк обязан указывать в договоре ГЭСВ (годовую эффективную ставку вознаграждения).

Запомните эту аббревиатуру, она — ваш главный союзник. Именно на эту цифру, а не на «красивую» номинальную ставку из рекламы, нужно смотреть в первую очередь, так как она по замыслу должна включать большинство (хотя, будем честны, не всегда абсолютно все!) дополнительных платежей и комиссий, «зашитых» в кредит. ГЭСВ — это и есть «итоговый ценник» на деньги, который банк вам выставляет. Он уже включает в себя всю прибыль банка, все его риски и расходы. Если в рекламе вам обещают ставку в 18%, а в приложении перед финальным согласием вы видите ГЭСВ 21%, значит, реальная цена денег — 21%. Никакой магии, только математика. Ваша задача — найти эту цифру на экране до того, как вы улыбнетесь в камеру.

Главный трюк цифровой эпохи: «Интегрированная переплата»

Но самое гениальное изобретение современных банков — это бесшовное встраивание кредитов в процесс покупки. Супер-приложения банков, превратили ваш банкинг в гигантский маркетплейс. Вы ищете товар, и кнопка «Купить в рассрочку» находится прямо здесь, она — часть процесса. Это убирает главный барьер: вам даже не нужно думать о кредите как об отдельной операции.

Именно здесь и прячется главный трюк. Научитесь главному правилу цифровой финансовой гигиены: прежде чем нажать кнопку «Купить в рассрочку», откройте другое окно в браузере и проверьте цену на этот же товар за наличные в других магазинах.

Давайте проведем расчет на реальном, до боли знакомом примере. Вы видите в приложении банка смартфон за 600 000 ₸ в рассрочку. Удобно, быстро, вы нажимаете кнопку, не задумываясь. Но стоп. Если бы вы потратили всего три минуты, то увидели бы, что в другом интернет-магазине эта же модель за наличный расчет стоит 540 000 ₸. Что это значит? Ваши 60 000 ₸ переплаты «зашиты» не в проценты, которых якобы нет. Они «зашиты» в саму цену товара. Это и есть скрытый процент, который вы платите за удобство и скорость. А идеальный, бесшовный интерфейс приложения просто не дал вам времени и повода это проверить.

Вывод: как не стать рабом интерфейса

Давайте подведем итог. Ловушка стала умнее. Она переехала из мелкого шрифта бумажного договора в красивый, интуитивно понятный и удобный дизайн мобильного приложения. Ее новая цель — убрать все барьеры, убрать любое трение, сократить время между вашим «хочу» и получением денег до абсолютного минимума. Она создана для того, чтобы не оставить вам ни единого шанса на спокойное размышление.

В новую цифровую эпоху финансовая грамотность — это умение создавать «искусственное трение». Это способность сознательным усилием воли остановиться, закрыть красивое и удобное приложение и потратить 10 минут на холодный анализ: сравнить цены, проверить ГЭСВ, подумать, нужна ли эта вещь на самом деле.

Технологии дали нам невероятное удобство. Но они не освободили нас от ответственности за свое будущее. Не позволяйте пятиминутному удобству стоить вам пяти лет финансовой свободы.

2.2. Кейс №1: «Золотой» iPhone в «беспроцентную» рассрочку

А теперь давайте перейдем от теории к практике. Мы проведем настоящее финансовое расследование. Наш «подозреваемый» — самый желанный, самый популярный и, как мы увидим, самый обманчивый кредитный продукт на рынке Казахстана.

Постановка «дела»

Установим сцену, до боли знакомую каждому. Вы заходите в приложение своего банка или в крупный магазин электроники. Вот он, сверкает на витрине — новенький iPhone последней модели. Мечта. А рядом с ним — три волшебные цифры, обещающие исполнение этой мечты прямо сейчас: «0-0-24». Ноль первоначального взноса, ноль переплаты, на целых два года.

Ценник гласит: 600 000 ₸. Ваш внутренний калькулятор мгновенно делит эту сумму на 24 месяца и выдает результат: всего 25 000 ₸ в месяц. В голове проносится хор успокаивающих мыслей: «Переплаты же нет! Платеж вполне комфортный, я его даже не замечу. Все мои друзья так покупают, чем я хуже? Надо брать!». И рука сама тянется к кнопке «Оформить».

Стоп. Давайте остановимся в этой точке и включим режим детектива.

Финансовое расследование: вскрываем механику

Первый вопрос, который должен задать себе любой следователь: cui prodest? — «кому выгодно?». Если рассрочка действительно бесплатна для нас, то на чем зарабатывает банк? Неужели это акт чистой благотворительности? Разумеется, нет.

Давайте заглянем за кулисы этой сделки. В ней участвуют трое: вы, магазин и банк.

— Магазин отчаянно хочет продать вам телефон и получить свои деньги.

— Банк готов дать вам деньги, но только если он на этом заработает.

— Вы хотите телефон, но не хотите (или не можете) платить всю сумму сразу.

Чтобы все трое остались довольны, они придумывают гениальную схему. Магазин и банк договариваются между собой. Магазин говорит банку: «Смотри, этот телефон стоит 600 000 тенге. Если ты приведешь мне клиента, я продам его тебе не за 600 000, а со скидкой, скажем, за 520 000». Банк соглашается. Он платит магазину 520 000, а с вас в течение двух лет забирает все 600 000. Разница в 80 000 тенге — и есть его заработок. А для вас все выглядит так, будто вы ничего не переплатили.

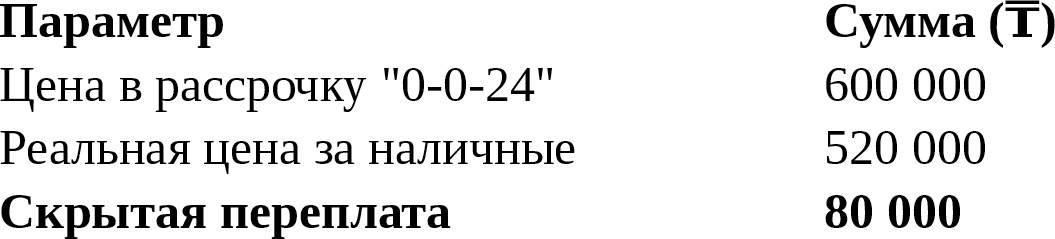

«Но как это проверить?» — спросите вы. Очень просто. А теперь давайте сделаем то, чего вся эта система от нас не ждет. Давайте потратим три минуты. Откроем браузер на телефоне и поищем эту же, абсолютно новую модель iPhone не в крупной сети, а у других продавцов — тех, кто работает в основном за наличные, или посмотрим цены на популярных сайтах объявлений у проверенных поставщиков. И — о, чудо! — мы находим его за 520 000 ₸. Иногда за 530 000, иногда за 515 000, но цена всегда будет значительно ниже, чем на «беспроцентной» витрине.

Таблица 1: Сравнение цен на iPhone

Расчет скрытой ставки:

— Переплата: 80 000 ₸

— Срок: 2 года

— Реальная сумма кредита: 520 000 ₸

— Примерная годовая ставка (ГЭСВ): ~15% (Это не 0%!)

Вердикт: Обвиняется в скрытых процентах

Итак, что мы имеем в сухом остатке? Давайте зафиксируем факты, как в протоколе.

— Реальная рыночная цена телефона, если платить «живыми» деньгами — 520 000 ₸.

— Цена этого же телефона в «беспроцентную» рассрочку — 600 000 ₸.

— Разница, которую вы платите из своего кармана — 80 000 ₸.

Назовем вещи своими именами: эти 80 000 тенге — и есть ваша переплата. Это скрытые проценты, которые вы заплатили банку за пользование его деньгами. Это не ноль. Это очень даже ощутимая сумма.

А теперь давайте переведем эту переплату в привычную годовую ставку, чтобы понять масштаб. Вы переплачиваете 80 000 тенге на «тело» кредита в 520 000 тенге за два года. Если применить финансовые формулы, это будет эквивалентно стандартному потребительскому кредиту со ставкой примерно в 15% годовых. Вполне себе рыночная ставка, не так ли? Только в обычном кредите вам честно показывают эту цифру, а здесь ее от вас тщательно спрятали в завышенной цене товара.

Вывод: Бесплатный обед, за который платите вы

Теперь, когда все улики собраны, мы можем вынести окончательный вердикт.

Рассрочка «0-0-24» — это не подарок от магазина и не благотворительность от банка. Это хорошо замаскированный кредит, который вы оплачиваете из своего кармана, даже не подозревая об этом.

Это не бесплатный обед. Это обед, за который вы платите сполна, просто счет вам приносят не сразу, а прячут его в цене основного блюда и разрешают оплачивать маленькими частями в течение двух лет. Иллюзия бесплатности — самый эффективный инструмент, чтобы заставить нас платить больше, не задавая лишних вопросов. Но теперь вы знаете, какой вопрос нужно задавать всегда: «А какова реальная цена?».

2.3. Кейс №2: Автомобиль, который съел ваше будущее

Если «беспроцентная» рассрочка — это умная тактическая уловка, то автокредит — это уже серьезное стратегическое решение, которое может определить финансовый ландшафт всей вашей жизни на десятилетие вперед. Здесь речь идет не о десятках, а о миллионах тенге. И именно на этом примере мы можем увидеть самую главную, самую трагичную и самую невидимую цену любого крупного кредита.

Описание «мечты»

Давайте установим сцену. Это не просто покупка. Это реализация большой, почти национальной мечты для многих казахстанских семей. Вы стоите в сверкающем автосалоне. Вокруг — блеск хрома и запах нового пластика вперемешку с ароматом свежесваренного кофе. Вот он, ваш будущий автомобиль — символ статуса, комфорта, безопасности и свободы передвижений. Вы представляете, как поедете на нем с семьей на природу, как будете с комфортом добираться на работу, как оценят ваш выбор друзья и коллеги.

Менеджер с улыбкой протягивает вам договор. Условия кажутся вполне приемлемыми. Итак, запишем в наш протокол стартовые условия:

— Стоимость машины: 15 000 000 {₸}.

— Срок кредита: 7 лет (84 месяца).

— Ежемесячный платеж: 250 000 {₸}.

Сумма кажется подъемной, мечта — почти в руках. Вы ставите подпись. Эйфория от покупки переполняет вас. Но именно в этот момент начинает тикать счетчик настоящей цены этого решения.

Расчет «видимой» цены: полная стоимость владения

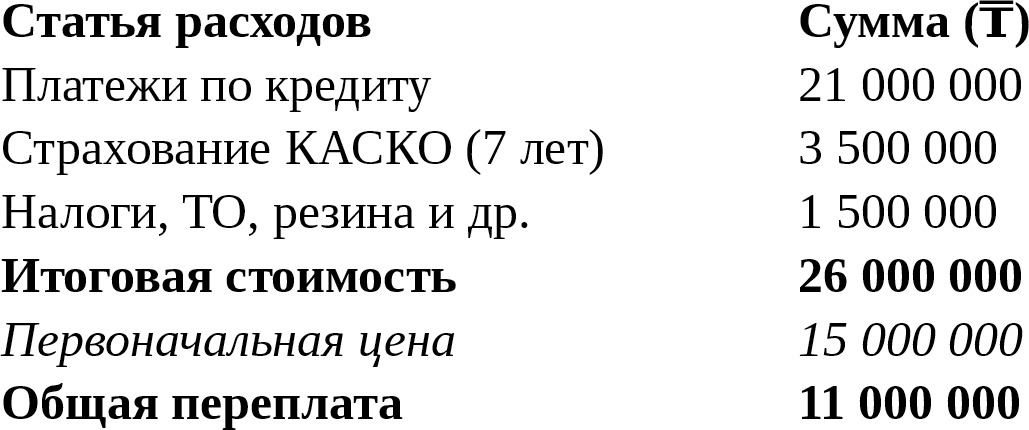

Цена на ценнике в автосалоне — это лишь верхушка айсберга. Давайте, как хладнокровные бухгалтеры, посчитаем, во что на самом деле обойдется вам эта мечта за 7 лет владения.

— Платежи по кредиту. Это самая очевидная часть. Считаем: 250 000 {₸} в месяц * 12 месяцев * 7 лет = 21 000 000 ₸. Вы взяли у банка 15 миллионов, а отдадите 21. Уже на этом этапе переплата составляет 6 миллионов тенге. Но это только начало.

— Обязательное страхование КАСКО. Банк не отдаст вам залоговый автомобиль без полной страховки. Средняя стоимость КАСКО на такой автомобиль — около 500 000 {₸} в год. Считаем: 500 000 {₸} * 7 лет = 3 500 000 ₸. Эти деньги вы обязаны отдавать страховой компании каждый год.

— Прочие расходы. Автомобиль требует постоянных вложений. Налоги, обязательные техосмотры, покупка зимней и летней резины, плановое ТО, мелкий ремонт. Будем скромны и заложим на это за 7 лет еще около 1 500 000 ₸.

Теперь подведем итог. Сложим все вместе: 21 000 000 (кредит) +3 500 000 (КАСКО) +1 500 000 (расходы) = 26 000 000 ₸.

Остановитесь и вдумайтесь в эту цифру. Машина, которая стоила 15 миллионов, за 7 лет «съела» из вашего семейного бюджета 26 миллионов тенге. Вы купили одну машину себе, а вторую, поменьше, — банку и страховой компании. Но даже эта огромная, шокирующая цифра — не настоящая цена этого автомобиля.

Таблица 2: Полная стоимость владения автомобилем за 7 лет

Введение в понятие «Потерянные возможности»

Настоящая цена — это не то, что вы потратили. Настоящая цена — это то, чего вы лишились, сделав этот выбор.

Давайте сделаем драматическую паузу и зададим главный, самый важный вопрос в этой книге. А что, если бы вы эти 7 лет не платили банку, а инвестировали эти деньги в свое будущее?

Давайте проведем шокирующий расчет. Представим, что вы те же самые 250 000 ₸ не отдаете каждый месяц банку, а просто кладете на обычный банковский депозит в тенге со средней, вполне реалистичной ставкой в 14% годовых. Нам даже не нужны сложные формулы, достаточно любого депозитного калькулятора в интернете. Мы вводим наши данные, нажимаем кнопку «Рассчитать» и… видим магию сложного процента в действии.

Через 7 лет на вашем счету было бы более 36 000 000 ₸.

Вывод: Цена вашей мечты — другая мечта

Теперь давайте положим на весы два итога, два сценария вашей жизни.

— Сценарий А (Автокредит): Прошло 7 лет. Вы выплатили кредит. У вас есть старый, сильно подешевевший автомобиль, который снова требует вложений. На вашем сберегательном счете — ноль.

— Сценарий Б (Инвестиции): Прошло 7 лет. Вы ездили на машине попроще или на такси. Но на вашем счете лежит капитал в 36 миллионов тенге.

Так какова же реальная цена этого автомобиля? Его цена — не 15 миллионов. Его реальная цена — это уютная квартира-студия для вашего повзрослевшего ребенка. Его реальная цена — это лучшее образование для детей в хорошем университете, возможно, даже за границей. Его реальная цена — это ваша личная финансовая независимость. Капитал, который позволит вам уйти с нелюбимой работы и начать свое дело.

Вот это и есть «потерянные возможности». Это невидимая цена, которую вы платите за свои сегодняшние решения. Это альтернативное будущее, от которого вы отказываетесь в пользу мгновенного удовольствия. И эта цена всегда гораздо, гораздо выше той, что указана на ценнике в автосалоне.

2.4. Кейс №3: Ипотека — свой угол или пожизненная кабала?

Мы разобрали телефон и автомобиль. Но есть кредит, который стоит особняком. Ипотека. Многие считают ее «хорошим», «правильным» долгом, ведь речь идет о собственном жилье. И отчасти это правда — своя квартира лучше аренды. Но именно из-за гигантских сумм и сроков (15, 20, 25 лет!) ипотека несет в себе колоссальные риски и скрытые затраты, которые могут превратить мечту о «своем угле» в пожизненную финансовую кабалу. Давайте вооружимся калькулятором и трезвым взглядом.

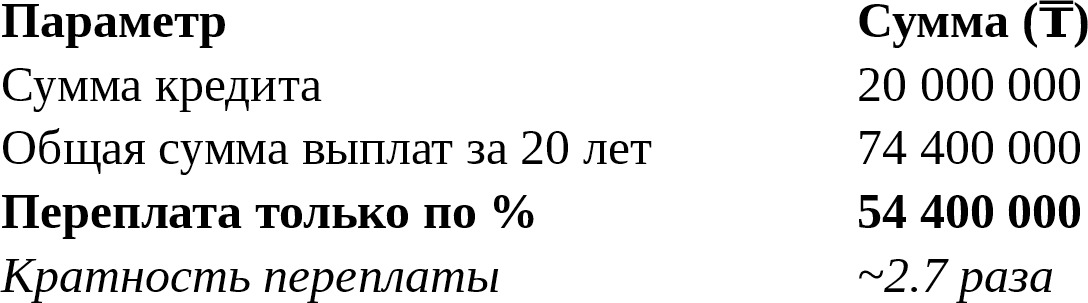

Стартовые условия (Типичный пример): Представим семью, которая покупает двухкомнатную квартиру в областном центре за 25 000 000 ₸. У них есть первоначальный взнос 5 000 000 {₸} (20%). Они берут ипотеку на оставшиеся 20 000 000 ₸ сроком на 20 лет под 18% годовых (типичная рыночная ставка без учета госпрограмм). Ежемесячный платеж составит примерно 310 000 ₸. Сумма кажется подъемной для семьи с доходом 600—700 тысяч тенге. Но это только начало айсберга.

Ловушка №1: Гигантская переплата по процентам. Самое шокирующее в ипотеке — это общая сумма процентов, которую вы отдадите банку за 20 лет. Давайте посчитаем:

— Ежемесячный платеж: 310 000 ₸

— Количество месяцев: 20 лет * 12 месяцев = 240 месяцев

— Общая сумма выплат банку: 310 000 {₸} * 240 = 74 400 000 ₸

Вы взяли у банка 20 миллионов, а отдадите почти 75 миллионов! Переплата только по процентам составляет 54 400 000 ₸. Вы покупаете одну квартиру себе, а почти три (!) квартиры — банку. Вдумайтесь в эту цифру.

Таблица 3: Расчет переплаты по ипотеке (20 млн {₸} на 20 лет под 18%)

Ловушка №2: Дополнительные расходы. Но и 74.4 миллиона — это еще не все. Ипотека всегда сопровождается кучей дополнительных, часто обязательных расходов, которые растянуты во времени:

— Оценка недвижимости: ~30 000 — 50 000 {₸} (при оформлении).

— Страхование недвижимости (обязательное): Примерно 0.2% от остатка долга ежегодно. За 20 лет это набежит еще около 1 500 000 — 2 000 000 ₸.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.