Бесплатный фрагмент - Упражнения для привлечения денег

Как мы бессознательно играем в свои денежные роли

Когда я начинал консультировать, я в первую очередь говорил с людьми о цифрах. Сегодня я начинаю с вопросов. Что вы думаете о деньгах? Что вы чувствуете, когда они приходят — и когда уходят? Какие установки вы слышали в детстве? Как вы себя ведёте, когда на карточке ноль? А когда плюс сто тысяч?

Ответы на эти вопросы зачастую оказываются важнее любого финансового плана.

Эта книга — результат моей многолетней практики. Здесь я собрал упражнения, которые использовал в работе с клиентами. Это не теория. Это реальный рабочий инструмент: вы читаете — и пробуете. Упражнение за упражнением. Иногда это будет непривычно. Иногда — даже некомфортно. Но со временем начнёт происходить то, что я вижу снова и снова: меняется восприятие, меняются привычки, а вместе с ними — и сама финансовая реальность человека.

Важно сказать: это не книга о «позитивном мышлении», не о том, как «заказать миллион у Вселенной». Это книга о том, как быть честным с собой, внимательным к своим установкам, осознанным в своих действиях — и готовым брать на себя ответственность за собственное благополучие.

Если вы будете выполнять упражнения не «для галочки», а с интересом, с исследовательским настроем — я уверен: что-то в вас и вокруг вас начнёт сдвигаться. Не обязательно резко. Но устойчиво.

И если эта книга станет для вас в этом хотя бы небольшой опорой — значит, я всё сделал правильно.

С уважением,

Джой Бэнкс

Слова, которые слышат деньги

Я часто прошу своих клиентов:

«Попробуйте в течение одного дня просто слушать себя. Не анализировать, не исправлять — а только слушать. Всё, что вы говорите о деньгах, даже в мелочах.»

На первый взгляд задание кажется незначительным. Люди кивают, улыбаются. Кто-то говорит: «Ну, я в принципе нейтрально к деньгам отношусь». Но уже через день-два большинство возвращаются удивлёнными. Некоторые — потрясёнными. Они впервые за долгие годы услышали, с каким подтекстом они говорят про деньги. И как часто.

Я вспоминаю один такой случай. Клиент — мужчина, сорок с небольшим, владелец небольшой IT-компании. Стабильный доход, собственная квартира, но при этом постоянное внутреннее напряжение, связанное с деньгами. На первой же встрече он сказал мне:

«Я не жадный, мне много не надо. Главное — стабильность».

Я попросил его сделать то же самое, что прошу и вас сейчас: фиксировать в течение недели любые свои высказывания, связанные с деньгами. Даже в шутку. Даже в мыслях. Он вернулся с тетрадью, в которой на пяти страницах были записаны его повседневные фразы. Вот несколько примеров:

«Эти цены просто издевательство.»

«Если у меня и были деньги — они меня не любили.»

«Ну, богатеют только избранные.»

«Я не из тех, кому везёт с финансами.»

«Мне бы просто, чтобы хватало. Всё остальное — фантазии.»

На этих пяти страницах была целая история. Не про экономику. Про внутренние отношения. Его установки были вплетены в повседневную речь настолько прочно, что он даже не замечал, как ежедневно транслирует себе и миру образ ограниченности, нехватки, отчуждения от денег.

Когда вы начинаете слушать, как говорите о деньгах — всерьёз, без самоцензуры — вы обнаруживаете, что язык, которым вы описываете финансы, формирует не только то, что вы думаете, но и то, что вы себе позволяете.

Психологи, работающие с убеждениями, часто говорят о так называемой языковой рамке реальности. Это значит, что язык — это не просто отражение мышления, а механизм программирования восприятия. Слова, которые мы регулярно произносим, становятся фильтром, через который мы воспринимаем мир.

Если вы сто раз говорите:

«У меня с деньгами всегда сложно» —

вы не просто описываете ситуацию, вы подтверждаете её. Вы буквально «закрепляете» это состояние в своей реальности, как нечто постоянное и неоспоримое.

Допустим, человек мечтает о большем доходе, но регулярно в разговорах повторяет:

«Мне много не надо»,

«Я не из тех, кто гонится за деньгами»,

«Деньги портят людей».

Что в таком случае будет происходить на бессознательном уровне? С одной стороны — желание расти. С другой — устойчивая внутренняя программа, по которой больше денег — это плохо, стыдно или опасно. Возникает внутренний конфликт. А в конфликте — энергия не идёт вперёд. Всё тормозится: действия, решения, даже мотивация.

Упражнение: наблюдение за речью

Это упражнение я всегда предлагаю в числе первых. Оно простое, но требует внимательности. Не нужно ничего исправлять — только замечать.

1. В течение 2–3 дней ведите наблюдение за своими словами о деньгах.

Всё, что вы говорите сами или слышите от себя мысленно — фиксируйте. Лучше всего — записывать в заметки или блокнот. Это может быть одна фраза, случайная реплика, реакция на цену, мысли перед оплатой или фразы, которые вы ловите на автомате.

Примеры:

«С ума сошли с такими ценами.»

«Мечтать не вредно.»

«Деньги есть только у наглых.»

«Опять остался с пустым счётом.»

«Я не умею обращаться с деньгами.»

2. Завершив сбор, перечитайте всё, что записали.

Подчеркните или выделите фразы, в которых явно прослеживается негатив, тревога, ограничение или обесценивание себя.

3. Задайте себе 3 вопроса:

Где я это услышал впервые? Кто в моей жизни говорил об этом?

Какие из этих фраз я повторяю чаще всего?

Если бы деньги были живым существом, как бы они отнеслись к тому, как я о них говорю?

Вы можете обнаружить, что ваш словарь о деньгах не очень-то гостеприимный. Это не повод себя ругать. Наоборот — это точка старта. Если вы увидели, что именно нужно менять, значит, вы уже вышли из состояния автоматизма.

Когда-то и у меня была такая фраза. Она звучала почти невинно:

«Я человек не про деньги, мне важнее смысл.»

Я говорил это часто — в разговорах с друзьями, на работе, даже сам себе. Слышалось это благородно: будто я не зациклен, не мелочный, духовно богат. Но в действительности это была форма защиты. Мне хотелось быть нужным, признанным — но не хотелось разочаровываться, если не получится заработать так, как хотелось бы. Эта фраза оправдывала то, что я не умею просить достойную оплату за свою работу. Она маскировала страх.

А ещё — я просто повторял то, что слышал с детства.

Мой отец часто говорил: «Деньги портят людей. Главное — жить по совести.» И, конечно, я с этим соглашался. А потом — в 27 лет — я поймал себя на том, что изо всех сил пытаюсь быть «человеком по совести», но живу в съёмной квартире, в постоянном долге, с недопониманием, почему финансы — будто не моя территория.

Мой прорыв начался не с того, что я выучил какие-то новые правила инвестирования. А с того, что я услышал свои фразы вслух. Как они звучат. Откуда они. Куда они меня ведут.

Откуда у вас это?

Если вы читаете эту главу, скорее всего, у вас уже есть список фраз, которые вы заметили за собой в речи. Некоторые из них, возможно, показались вам странно знакомыми. Или наоборот — чужими, но устойчиво повторяющимися. И, возможно, вы уже догадываетесь: это не совсем ваши фразы. Точнее, они ваши — но не потому, что вы их выбрали. А потому, что вы их унаследовали.

В психологии существует понятие семейного сценария — устойчивой, многолетней, зачастую бессознательной модели поведения, которая передаётся из поколения в поколение. Финансовый сценарий — это часть этого «наследства». Мы впитываем его с детства, просто наблюдая за тем, как вели себя с деньгами наши родители, как они о них говорили, как реагировали на счета, на траты, на разговоры о богатстве или бедности.

Именно в семье формируется наш базовый тон по отношению к деньгам:

Деньги — это стресс или ресурс?

Деньги — это источник свободы или источник конфликтов?

Деньги — для себя или для других?

Про деньги можно говорить честно или лучше избегать?

Это не про прямое обучение. Скорее — про постоянное «на фоне». Мы не сидим за столом, чтобы обсудить с родителями стратегию благосостояния. Мы слышим:

«Не для нас это»,

«Ты что, деньги на деревьях растут?»,

«Лучше перебдеть, чем в долги влезть»,

«Главное — не высовываться».

И так далее. Эти фразы запоминаются не столько умом, сколько телом — как фон жизни.

Большинство взрослых людей строят свою финансовую жизнь на наследованных стратегиях, даже не зная об этом. Более того: часть этих стратегий была эффективной — для ваших родителей, в их обстоятельствах, в их времени. Но далеко не факт, что они подходят вам сейчас.

Например: если в вашей семье был культ экономии и опасения перед долгами — вы можете всю жизнь испытывать вину за трату даже собственных, честно заработанных денег. Или если деньги ассоциировались с конфликтами — вы можете стараться их избегать бессознательно, не повышая цены, не прося прибавки, не развивая то, что могло бы приносить доход.

Пока вы не распутаете этот сценарий — вы, скорее всего, будете жить по нему. Даже если он вам мешает.

В детстве у нас дома всё было предсказуемо: деньги были «всегда на что-то», и никогда «просто так». Я не помню случая, чтобы моя мама купила что-то спонтанно — даже себе. Всё было в расчёте, в страхе, в настороженности. Покупка куртки — событие с напряжённым лицом и длинными внутренними монологами.

Когда я стал зарабатывать свои первые деньги, я думал, что теперь-то могу позволить себе свободу. Но вместо этого — я автоматически продолжал экономить на всём, откладывать до «лучших времён», тратить с тревогой и всегда чувствовать: что бы я ни купил — это, наверное, зря.

Понадобилось время, чтобы понять: это не моё мышление, это наследованный эмоциональный сценарий, в котором деньги = потенциальная угроза. Я не критиковал маму. Я просто понял, что её стратегия была её способом выживания. Но она не должна становиться моей пожизненной моделью.

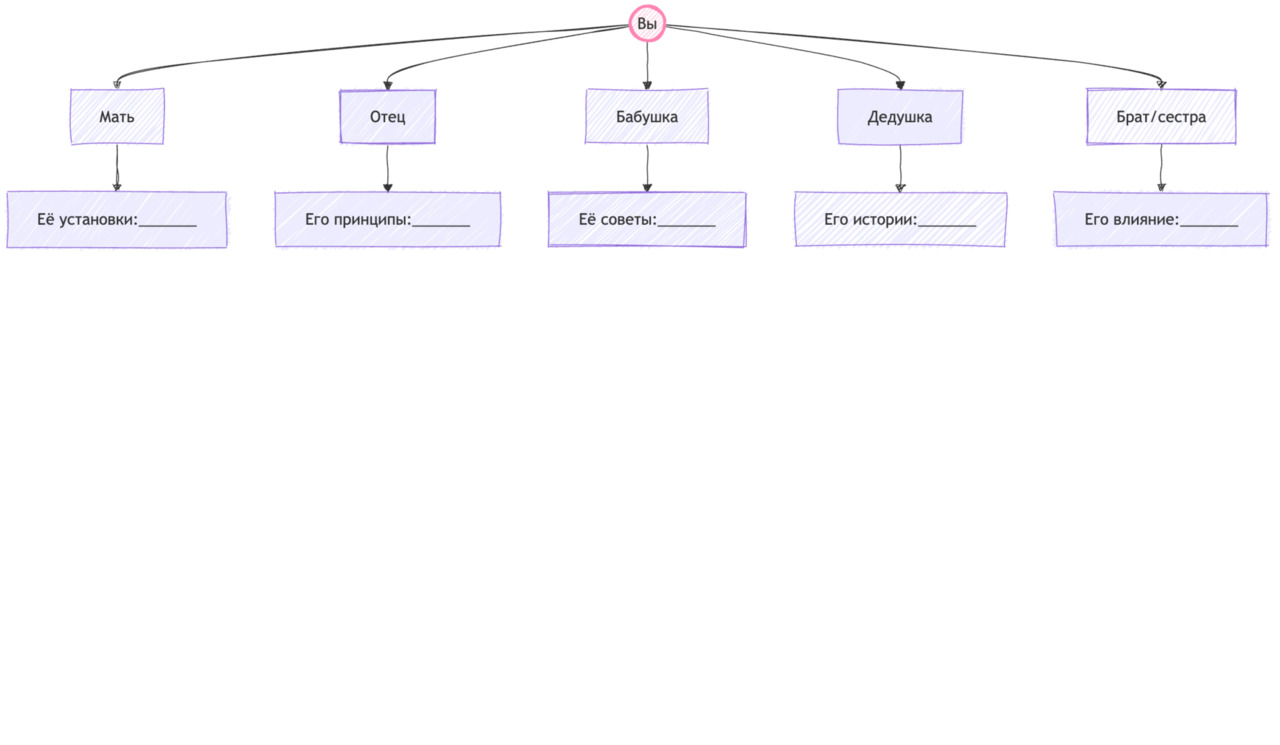

Упражнение: Финансовая семья

Это упражнение помогает буквально «увидеть», откуда у вас определённые установки. Оно работает как системная расстановка на бумаге — вы замечаете, какой стиль отношений с деньгами был в вашей семье, и какие его элементы живут в вас до сих пор.

1. Нарисуйте на листе (или в заметках) простой «семейный круг».

В центр поместите себя. Вокруг — людей, которые оказали на вас наибольшее влияние в детстве и юности: мать, отец, бабушки, дедушки, старшие братья или сёстры. Это может быть и один человек.

2. Возьмите по каждому человеку и ответьте на вопросы:

Что я помню о том, как этот человек относился к деньгам?

Что он (а) часто говорил (-а) о деньгах? (вспомните конкретные фразы)

Как он (а) тратил или экономил?

Были ли деньги в семье поводом для конфликтов?

Что этот человек считал «достатком»? Что — «излишеством»?

3. Теперь — к себе:

Какие из этих взглядов я сейчас неосознанно повторяю?

С какими установками я явно не согласен — но всё равно живу по ним?

Какие привычки с деньгами я унаследовал, даже если они мне не подходят?

4. Наконец, выберите одну фразу или установку из родительской модели, которую вы хотите пересмотреть. Не нужно «искоренять» — просто обозначьте:

«Эта установка была в моей семье. Я вижу, откуда она. Но сейчас я выбираю действовать по-другому.»

До этого момента вы — как будто продолжение чьей-то жизни. После — вы становитесь собой. Вы можете уважать своих родителей, не повторяя их ошибок. И вы можете переписать сценарий, который вам не подходит.

Наследие — не приговор. Это только стартовая точка. Как вы пойдёте дальше — уже ваш выбор.

Как тело реагирует на деньги

Финансы — это не только цифры на счёте или слова в голове. Деньги вызывают у нас настоящие эмоциональные и телесные реакции. Стресс, тревога, напряжение, усталость — это может проявляться в теле намного раньше, чем в сознании появляется понимание «что не так».

Психосоматика денег — область, которая изучает, как внутренние убеждения и установки о финансовой безопасности отражаются в физическом состоянии. Часто наши ограничения не лежат в сфере разума, а «зашиты» глубже — в теле, в ощущениях.

Когда мы игнорируем эти сигналы, пытаясь «перебороть себя» или «просто заработать», мы рискуем попасть в хронический стресс. Например, если при мысли о большом счёте в магазине у вас сжимается живот, начинает колоть сердце или появляется чувство «комка» в горле — это уже язык вашего тела, который говорит: здесь есть неразрешённые страхи и установки.

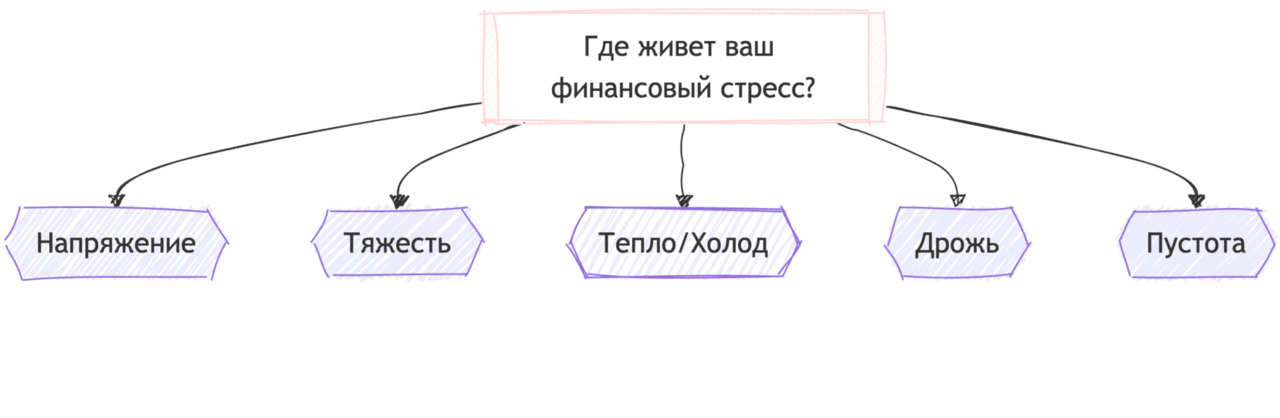

Упражнение: Телесное осознание финансового стресса

1. Найдите спокойное место, где вас никто не будет отвлекать. Сядьте удобно, спина прямая, руки расслаблены.

2. Закройте глаза и сделайте несколько глубоких вдохов и выдохов, стараясь почувствовать своё тело.

3. Вспомните последнюю ситуацию, связанную с деньгами, которая вызвала у вас дискомфорт или тревогу. Это может быть мысль о счёте, разговор о финансах или предстоящая покупка.

Обратите внимание на ощущения в теле:

Где вы чувствуете напряжение?

Есть ли тяжесть, сжатие, тепло или холод?

Какие эмоции сопровождают эти ощущения?

4. Не старайтесь изменить ощущения или убежать от них. Просто наблюдайте, как будто вы — сторонний наблюдатель.

5. Сделайте 5–7 медленных глубоких вдохов, сосредотачиваясь на участках тела, где ощущаете дискомфорт. Представьте, что с каждым выдохом напряжение постепенно уходит.

6. После этого откройте глаза и запишите кратко свои наблюдения: что вы почувствовали, где именно был дискомфорт, какие мысли пришли.

Регулярная практика этого упражнения поможет лучше понимать, как ваше тело реагирует на финансовые вопросы, и постепенно снизит уровень стресса. Осознанность — первый шаг к изменению отношений с деньгами.

Перепрограммирование денежного мышления

Почему одни и те же действия дают разные результаты?

Допустим, два человека зарабатывают примерно одинаково. Оба знают базовые принципы финансовой грамотности. Но один постоянно живёт «от зарплаты до зарплаты», тревожится перед каждой покупкой, чувствует вину за любые траты — даже на себя. Второй же спокойно распоряжается средствами, планирует, копит и инвестирует, при этом не ощущая ни страха, ни напряжения. Почему?

Ответ кроется не в знаниях и не в уровне дохода, а в денежном мышлении — глубинной системе убеждений, установок и эмоциональных шаблонов, сформированных ещё в детстве.

Мы усваиваем финансовые установки в основном в раннем возрасте — наблюдая, как взрослые говорили о деньгах, как они себя вели в период дефицита или дохода, как реагировали на чужой успех или неудачи. Эти убеждения сохраняются в памяти, даже если мы не осознаём их.

«Деньги зарабатываются только тяжёлым трудом» — и человек подсознательно отвергает лёгкий доход или чувствует вину, если деньги приходят легко.

«Большие деньги — большие проблемы» — и, как следствие, страх перед ростом дохода, блокировка карьерного роста.

«Нам на это не хватает» — и внутреннее ощущение, что всегда будет не хватать, даже при увеличении дохода.

Убеждения подобны операционной системе. Мы можем менять поведение, но если не обновить базовую «прошивку», результат будет временным.

Наша психика стремится к согласованности. Если глубинная установка говорит: «деньги — это плохо», а сознание хочет заработать больше, возникает внутренний конфликт. Такой конфликт истощает и мешает действовать в полную силу. Мы бессознательно саботируем себя: забываем подать резюме, оттягиваем запуск проекта, тратим больше, чем зарабатываем, или просто «сливаем» всё, что пришло.

Упражнение: Перепрограммирование денежного мышления

1. Проверка и переоценка

Посмотрите на свои убеждения и задайте себе вопросы:

Это утверждение — факт или интерпретация?

Кому выгодно, чтобы я продолжал в это верить?

Что будет, если я перестану в это верить?

2. Формулировка новых убеждений

Теперь запишите 2–3 поддерживающих установки, которые вы хотите интегрировать. Важно, чтобы они звучали реалистично и были эмоционально комфортными.

Примеры новых формулировок:

Вместо «Деньги — это опасно» — «Я умею обращаться с деньгами безопасно и разумно».

Вместо «Я никогда не смогу накопить» — «Я постепенно учусь создавать финансовую подушку и могу справиться».

Вместо «Мне не платят, сколько я стою» — «Я ценю свой труд и достойно зарабатываю».

3. Закрепление через повторение и телесное ощущение

Закройте глаза, выберите одну новую установку и произнесите её вслух 3–5 раз. Заметьте, как реагирует тело. Где появляется напряжение? А где — ощущение спокойствия или лёгкости?

Сделайте несколько глубоких вдохов, представляя, что с каждым выдохом старая установка уходит, а новая постепенно «встраивается» внутрь. Это важно: мозг лучше усваивает новое, когда оно связано с телесным опытом.

4. Ежедневная практика

Каждое утро (или вечер) выбирайте одну новую установку и повторяйте её вслух, мысленно представляя ситуации, в которых вы уже действуете из этой новой позиции. Поддерживайте в себе ощущение, что это возможно и уже начинает работать.

Мозг пластичен — нейронные связи перестраиваются под влиянием опыта. Повторение, связанное с телесным вниманием и эмоциональной вовлечённостью, помогает заменить старые шаблоны мышления на новые. Это не одномоментный процесс, а постепенное «перепрошивание», которое приводит к изменению поведения, отношения с деньгами — и, в конечном итоге, самой финансовой реальности.

Финансовая тревожность

Тревога — это не просто эмоция. Это способ мышления и поведения, который напрямую влияет на наши финансовые решения. Очень часто человек не столько не умеет обращаться с деньгами, сколько не может из-за страха — совершить шаг, назвать цену, попросить оплату, завести накопления или инвестировать.

Финансовая тревожность — это хроническое напряжение, связанное с деньгами, независимо от реального положения дел. Она может проявляться как постоянная озабоченность, «фоновая» вина за любые траты, прокрастинация при необходимости разобраться с финансами или острое эмоциональное реагирование на денежные темы: злость, стыд, беспомощность.

Важно: тревожность не всегда пропадает с ростом дохода.

Можно зарабатывать 300 тысяч и бояться, что всё рухнет.

Можно жить скромно, но при этом чувствовать спокойствие.

Значит, дело не в сумме — а в внутреннем сценарии, по которому выстроены ваши отношения с деньгами.

Как выглядит финансовая тревожность в жизни?

Саботаж — вы откладываете разговор с бухгалтером, не читаете договор, не проверяете счёт, потому что любое прикосновение к деньгам вызывает внутреннее напряжение.

Трата как сброс тревоги — вы совершаете импульсивные покупки, потому что это даёт кратковременное облегчение. А потом — стыд и вина.

Контроль как маска страха — вы поминутно сверяете таблицы и тратите много энергии на микроменеджмент бюджета, но это не даёт чувства безопасности.

Страх сказать «я хочу больше» — вы боитесь поднять цену, попросить прибавку или просто озвучить свои финансовые желания — чтобы не показаться жадным, наглым или «не по статусу».

Тревога почти всегда опирается на прошлый опыт. Чаще всего — на непрожитые ситуации из детства, где деньги были источником страха, конфликтов или бессилия. Например:

Родители часто ссорились из-за денег — и теперь любая тема бюджета вызывает напряжение.

Деньги были нестабильны: то густо, то пусто — и теперь человек не может расслабиться даже в периоды финансового покоя.

В семье не говорили о деньгах — и теперь любое обсуждение финансов вызывает неловкость и желание отстраниться.

Мы учимся переживать деньги не только как средство расчёта, но как эмоциональный опыт — тревожный, неустойчивый, постыдный. И этот опыт живёт внутри, как фоновое напряжение.

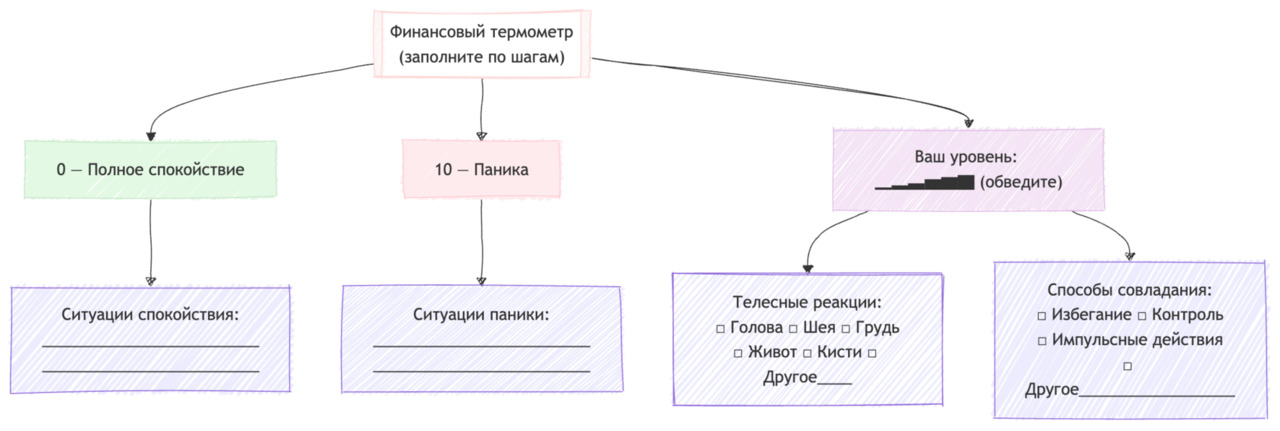

Упражнение: «Финансовый термометр»

Цель: Осознать свой уровень тревожности в деньгах, понять, где он проявляется и как влияет на поведение.

1. Нарисуйте шкалу от 0 до 10

0 — Полное спокойствие и уверенность

10 — Паника, страх, ощущение, что «всё плохо»

Теперь ответьте письменно:

На каком уровне вы находитесь сейчас, когда думаете о деньгах в целом?

Что происходит с вашим телом, когда вы находитесь на этом уровне? Где напряжение?

Когда этот уровень особенно возрастает?

Примеры ситуаций: оплата счета, разговор с клиентом, траты на себя, визит в банк.

Как вы обычно справляетесь с этим напряжением? (избегаете, действуете, откладываете, тратите, контролируете и т.д.)

2. Выявите три «тревожных триггера»

Подумайте: какие три ситуации в деньгах вызывают у вас больше всего напряжения? Запишите их и попробуйте ответить — чего именно я боюсь в этом моменте?

(Пример: боюсь, что меня осудят. Боюсь, что не хватит. Боюсь признаться, что я в стрессе.)

3. Сформулируйте поддерживающий ответ

Выберите одну тревожную ситуацию. И напишите фразу, которую вы могли бы говорить себе вместо тревожного сценария.

Примеры:

Вместо: «Я всё испорчу, если ошибусь» — «Я могу ошибаться и всё равно оставаться в безопасности»

Вместо: «Если потрачу — останусь без ничего» — «Я умею разумно распоряжаться тем, что у меня есть»

Эта фраза не должна быть «волшебной» — она должна быть внутренне реалистичной, но немного более поддерживающей, чем привычная мысль.

4. Практика на повторение

В течение недели, каждый раз при столкновении с деньгами (любая ситуация — платёж, трата, разговор), замечайте, где сейчас ваш «финансовый термометр», и повторяйте себе новую фразу.

Даже просто замечать тревогу — это уже движение в сторону осознанности.

Деньги любят внимание

или почему ваш бюджет — это не скука, а инструмент притяжения богатства

Когда люди говорят о нехватке денег, они почти всегда имеют в виду нехватку дохода. Однако в большинстве случаев проблема не в том, сколько человек зарабатывает, а в том, насколько он умеет управлять тем, что у него уже есть. Основа управления деньгами — это внимание. Не дисциплина, не самоограничение, не внешняя мотивация. А именно направленное, устойчивое внимание к своим финансовым процессам.

Работая с клиентами, я часто сталкиваюсь с одной и той же ситуацией: человек не ведёт учёт, не знает точную сумму своих обязательных расходов, не осознаёт свои привычки трат, не отслеживает спонтанные покупки. Когда я задаю простой вопрос — «Сколько денег вы тратите в месяц?» — чаще всего звучит догадка или приблизительная оценка. И лишь единицы могут назвать цифру, подкреплённую реальным наблюдением. Это и есть то, что я называю «финансовой слепотой» — утрата связи с собственными деньгами на уровне внимания.

С точки зрения когнитивной психологии, внимание — это ограниченный ресурс. Мы можем удерживать в фокусе лишь определённое количество стимулов, мыслей или задач одновременно. То, что находится в поле внимания, становится активным в нашей жизни. Всё остальное — вытесняется, игнорируется или просто проходит мимо. В контексте финансов это означает следующее: если деньги не находятся в поле внимания — они утекают. Не потому, что их кто-то забрал. А потому, что вы не фиксируете, куда они идут.

Финансовое внимание работает как прожектор. Оно высвечивает слепые зоны: импульсивные траты, эмоциональные решения, неэффективные привычки. Но главное — оно создаёт внутреннюю связь с деньгами. Именно это ощущение связи даёт контроль, осознанность и уверенность. Без него человек всегда будет чувствовать тревогу, даже если зарабатывает приличные суммы. Потому что деньги, к которым нет внимания, воспринимаются как неуправляемый поток.

Существует распространённый миф, что с деньгами нужно «научиться обращаться», и тогда всё станет хорошо. На практике же всё наоборот: достаточно начать обращать на них внимание, чтобы автоматически выстроилось более грамотное поведение. Не обязательно сразу внедрять сложные таблицы, инвестиционные стратегии или многоуровневые бюджеты. Достаточно начать с простого наблюдения: сколько денег приходит, сколько уходит, какие эмоции связаны с тратами, какие решения повторяются изо дня в день. Уже через неделю такого наблюдения возникает эффект включённости — человек начинает видеть закономерности, которых раньше не замечал. Это уже приводит к изменениям.

Здесь работает эффект, известный и в психологии, и в физике — эффект наблюдателя. То, что попадает в поле наблюдения, меняет своё поведение. Деньги — не исключение. Как только человек начинает уделять им системное, даже минимальное внимание, они начинают вести себя иначе. Это не мистика, а закономерная реакция психики на включённость.

Можно сравнить это с заботой о теле. Тело, на которое мы не обращаем внимания, становится источником проблем. Мы не замечаем сигналов, игнорируем усталость, запускаем болезни. Как только появляется внимание — даже без активных действий — запускается процесс восстановления. С деньгами работает тот же принцип. Внимание — это не просто контроль, это форма внутренней заботы. Деньги, на которые мы смотрим, к которым мы проявляем интерес, начинают «отвечать» — они становятся понятными, управляемыми, предсказуемыми.

В моей практике была клиентка, которая на старте консультаций уверяла, что у неё хронически не хватает средств. Мы не обсуждали способы увеличить доход, не переходили сразу к инвестициям, не пытались «исправить» её финансовую систему. Мы просто ввели простую практику: каждый день в течение недели она вела учёт расходов и записывала, что чувствовала при каждой покупке. Уже на третьем дне она осознала, что её основные траты — это не предметы первой необходимости, а попытки снизить эмоциональное напряжение. Еда на вынос, такси вместо прогулки, вещи «на будущее». Эта информация сама по себе ничего не изменила, но её внимание включилось. Через две недели она пересмотрела расходы, сократила эмоциональные покупки и впервые за долгое время отложила деньги. В её доходах ничего не изменилось. Изменилось внимание.

Осознанное внимание к деньгам — это первый шаг к финансовой устойчивости. Если вы хотите больше зарабатывать, если вы хотите научиться инвестировать, если вы хотите избавиться от тревоги и долгов, — начните с самого простого. Начните смотреть на свои деньги каждый день. Без осуждения, без паники, без идеализации. Просто смотрите. Деньги — это нейтральный ресурс. Они не наказывают и не награждают. Они следуют за вниманием.

Упражнение: 7 дней внимания к деньгам

Цель упражнения — начать видеть свои реальные финансовые привычки без интерпретаций и без попытки изменить их. Только наблюдение. Только внимание.

Ваша задача — каждый день в течение недели выделять 15–20 минут на работу с деньгами. Это не про цифры, это про контакт.

Шаг 1. Утренний вопрос

Сразу после пробуждения (или в течение первого часа после начала дня), задайте себе один вопрос:

«Как я сегодня могу проявить внимание к деньгам?»

Не ищите идеальный ответ. Это может быть любое действие: проверить баланс, записать расходы, отказаться от импульсивной покупки, поговорить с партнёром о бюджете. Запишите это намерение в заметки или блокнот. Важно — зафиксировать.

Цель: сформировать точку внимания на весь день.

Шаг 2. Текущий учёт

В течение дня, при каждом расходе, фиксируйте три вещи:

Сумма и предмет покупки (например, 350 рублей — кофе).

Мотивация: зачем я это купил (а)? Что стало триггером?

Эмоция: что я чувствовал (а) в момент покупки? (усталость, раздражение, радость, автоматизм и т.д.)

Пример:

350 рублей — кофе. Хотелось сбежать из офиса на 10 минут. Было напряжение. Почувствовал (а) облегчение.

Можно использовать любые удобные инструменты: заметки, тетрадь, голосовые сообщения себе, приложения. Главное — не откладывать запись надолго, делать её как можно ближе к моменту действия.

Шаг 3. Вечернее наблюдение

В конце каждого дня (вечером или перед сном) ответьте на три вопроса:

Что я сегодня сделал (а), чтобы поддержать свои финансы?

Где я сегодня потратил (а) деньги автоматически, без участия?

Что я сегодня понял (а) о своих деньгах, привычках или реакциях?

Фиксируйте ответы письменно. Не анализируйте, не оценивайте. Просто фиксируйте.

Через 7 дней

После завершения недели уделите 30–40 минут, чтобы просмотреть свои записи и ответить на вопросы:

Какие повторяющиеся эмоции сопровождают мои траты?

Где я чаще всего теряю деньги неосознанно?

Какие действия усиливают мой контакт с деньгами?

Что нового я узнал (а) о своём финансовом поведении?

Не нужно ставить цели сэкономить. Не нужно себя ругать. Не нужно ничего менять. Только наблюдать. Именно это создаёт почву для любых последующих изменений — устойчивых, личных, зрелых.

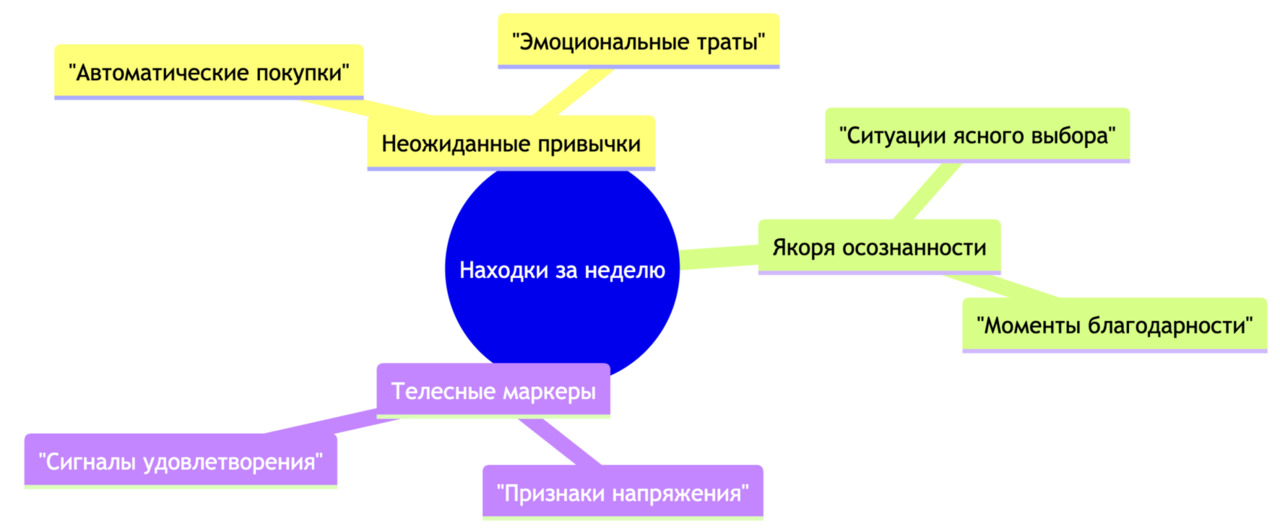

После выполнения упражнения «7 дней внимания к деньгам» у большинства людей начинает формироваться новое внутреннее поле наблюдения. Чтобы структурировать этот опыт, я предлагаю использовать простую схему — карту находок. Она помогает не просто подвести итоги, но и увидеть важные закономерности.

1. Неожиданные привычки

Это то, что проявляется в процессе: автоматизмы, которые раньше не замечались. Сюда могут входить:

Автоматические покупки — действия по привычке, не осознанные до момента фиксации (например, перекус в кафе после работы, хотя не было голода).

Эмоциональные траты — расходы, вызванные не реальной потребностью, а внутренним состоянием: тревогой, усталостью, желанием отвлечься.

2. Якоря осознанности

Это моменты, когда человек осознанно выбирает — покупать или нет, тратить или нет, — и замечает, что у него есть выбор. Также сюда входят моменты внутренней благодарности за то, что уже есть:

Ситуации ясного выбора — осознанное решение, принятое без давления или импульса.

Моменты благодарности — когда человек чувствует удовлетворение не от покупки, а от самого процесса осознания своих потребностей и возможностей.

3. Телесные маркеры

Финансовые решения часто сопровождаются телесными ощущениями. Тело даёт сигналы, которые можно научиться читать. Это важно для более глубокой осознанности:

Признаки напряжения — сжатие, зажатость, беспокойство перед покупкой или во время принятия решения.

Сигналы удовлетворения — расслабленность, лёгкость, спокойствие, когда решение соответствует внутреннему выбору.

От импульса к стратегии

На определённом этапе наблюдение перестаёт быть самостоятельной практикой. Оно должно перейти в действия. Но не в спонтанные попытки «вести бюджет», «не тратить», «откладывать», а в выстроенную систему выбора: куда, когда и зачем вы направляете деньги.

Финансовое поведение — это цепочка решений. Проблема не в том, что человек «не умеет обращаться с деньгами». Проблема в том, что он не умеет видеть контекст, в котором принимает решения.

Когда мы смотрим только на сами траты или доходы, мы игнорируем структуру. А у каждого выбора есть структура:

Импульс — Оценка — Решение — Последствие.

Если импульс сильнее, чем внимание, — решение будет спонтанным. Если в моменте нет паузы и понимания приоритетов — деньги уйдут не туда, куда вы хотели бы.

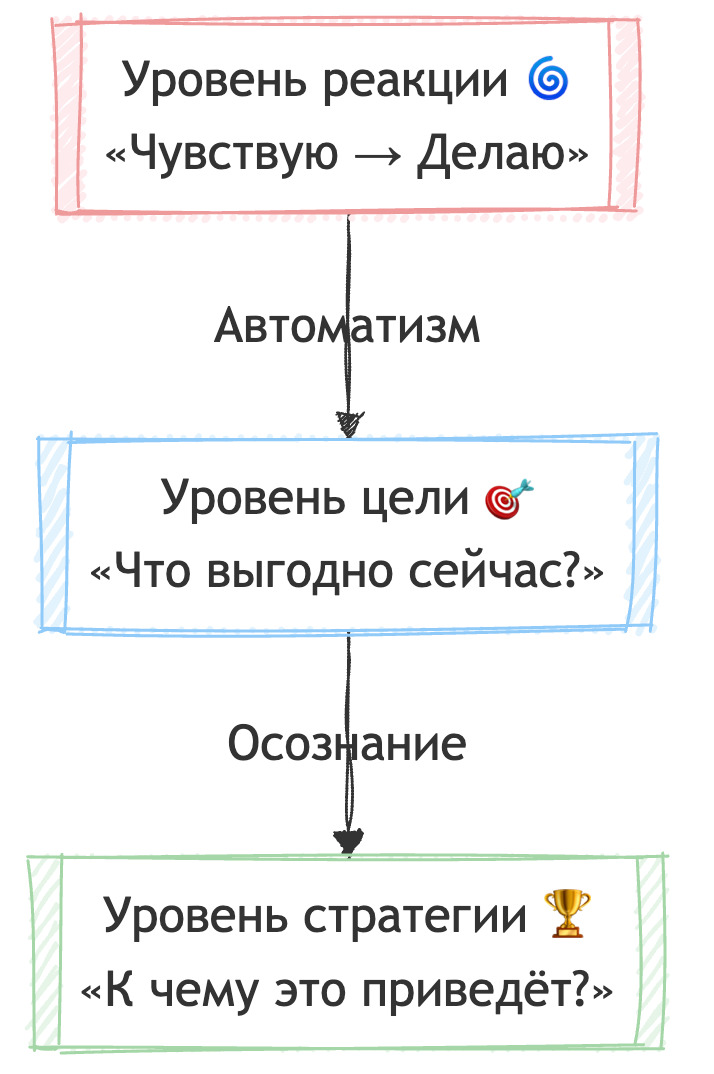

Чтобы действовать стратегически, важно понимать, на каком уровне вы принимаете решение:

Уровень реакции. Это поведение по привычке. Быстро, автоматично, на уровне «чувствую → делаю». Примеры: покупка еды на эмоциях, соглашение на невыгодные условия «чтобы не спорить».

Уровень цели. Здесь уже появляется включённость. Человек сравнивает, оценивает, принимает решение исходя из краткосрочной выгоды. Пример: выбрать, где дешевле, или отказаться от лишнего.

Уровень стратегии. Это выбор, основанный на общей системе координат: как это действие влияет на мою финансовую систему в целом? Приводит ли оно к тому будущему, которого я хочу? Это уровень долгосрочного мышления.

Чем выше уровень мышления — тем меньше тревоги, меньше конфликтов, больше свободы. Не потому что у человека «много денег», а потому что он знает, зачем он делает каждый шаг.

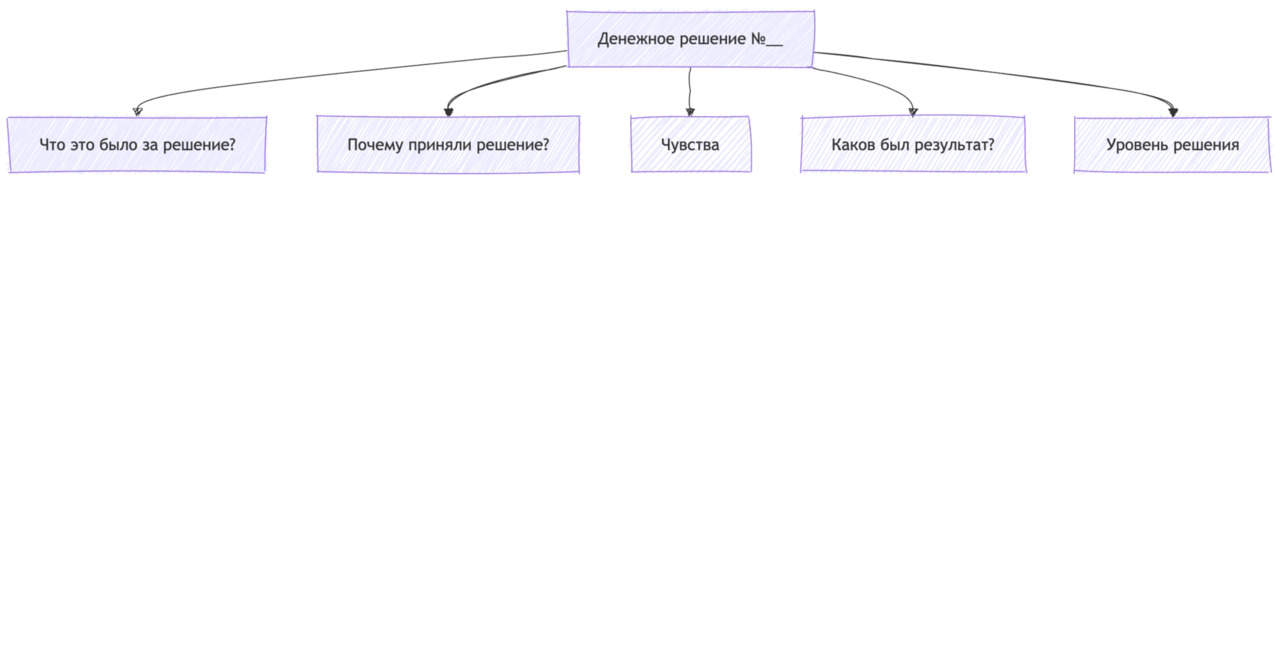

Упражнение: Карта решений

Это упражнение помогает увидеть, на каком уровне вы сейчас чаще принимаете решения — и что можно изменить.

Шаг 1. Отследите 5 последних денежных решений.

Это могут быть траты, переводы, подписки, отказы от покупок. Любые действия, где были задействованы деньги.

Для каждого из них запишите:

Что это было?

Почему вы приняли такое решение?

Что вы чувствовали в моменте?

Что стало результатом (эмоционально и финансово)?

Шаг 2. Отнесите каждое решение к одному из уровней:

Уровень реакции: «так привычно», «не подумал (а)», «автоматически».

Уровень цели: «было выгодно», «решил (а) сэкономить», «разумно в текущих условиях».

Уровень стратегии: «помогает моему плану», «работает на долгосрочную цель», «увеличивает устойчивость».

Запишите рядом.

Шаг 3. Выберите 1 повседневную ситуацию, в которой хотите подняться на уровень выше.

Например: «Не просто покупать обеды автоматически, а заранее планировать расходы на еду».

Или: «Не просто откладывать остаток, а запланировать сумму на накопления».

Финансовый комфорт

Большинство людей думают, что финансовый комфорт — это когда «денег хватает» или «есть запас на черный день». Но это очень узкое понимание. На самом деле финансовый комфорт — это ощущение внутренней безопасности, спокойствия и контроля, которое формируется через систему привычек, мышления и отношений с деньгами.

Финансовый комфорт возникает из чувства, что вы способны справиться с неожиданностями, не впадая в стресс, и можете позволить себе удовлетворять свои основные потребности и желания без чувства вины или тревоги.

Что влияет на уровень финансового комфорта?

Наличие финансовой подушки безопасности — накопления на непредвиденные расходы, которые дают время на переосмысление ситуации без паники.

Прозрачность финансовых потоков — ясное понимание, сколько денег приходит, сколько уходит, и куда именно.

Осознанное отношение к расходам — способность распознавать нужды и желания, и делать выбор без эмоционального давления.

Планирование и цели — когда есть не только краткосрочные планы, но и понимание долгосрочных задач.

Внутренние установки и самооценка — умение не сравнивать себя с другими, принимать себя и свой путь.

Финансовый комфорт — это фундамент для стабильности и свободы, а не просто цифры на счёте.

Психологическая безопасность. Это чувство уверенности в том, что деньги не станут источником постоянного стресса. Исследования показывают, что люди с высоким уровнем финансовой тревожности часто испытывают бессонницу, снижение иммунитета и ухудшение качества жизни, независимо от фактического уровня дохода.

Психологическая безопасность формируется не только за счёт финансовых ресурсов, но и благодаря ясному пониманию своих финансовых границ, правил и возможностей.

Если человек знает, что у него есть запас и план на случай форс-мажоров, он чувствует себя гораздо спокойнее.

Прозрачность и контроль. Ощущение контроля над ситуацией — ключевой фактор финансового комфорта. Без ясной картины своих доходов, расходов и обязательств человек чувствует себя в роли пассажира, а не пилота.

Ведение бюджета, анализ регулярных трат, понимание источников дохода — всё это формирует ощущение стабильности.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.