Бесплатный фрагмент - Управление рисками, аудит и внутренний контроль

Предисловие редакторов

В серии книг, посвященной корпоративному и проектному управлению, настоящий том включает методические рекомендации по вопросам управления рисками, аудиту и внутреннему контролю. Этот круг вопросов занимает важное место в системе корпоративного управления и относится к набору важнейших управленческих функций в соответствии с Кодексом корпоративного управления 2014 года.

Действительно, важными задачами совета директоров являются: надзор за уровнем принимаемого компанией на себя риска, обеспечением достоверности финансовой отчетности акционерного общества, контроль за обеспечением сохранности активов и деятельностью подотчетных ему органов исполнительного руководства. В свою очередь менеджмент компании должен понимать, как политики и контрольные индикаторы, устанавливаемые советом директоров, встроить в управленческую систему в виде действенного операционного механизма, позволяющего отслеживать соответствие фактических показателей нормативным уровням.

Поэтому в данной книге собраны в комплексном виде практические методические рекомендации, которые могут быть использованы как на уровне совета директоров, так и на уровне исполнительного руководства в частных и государственных акционерных обществах, работающих в России.

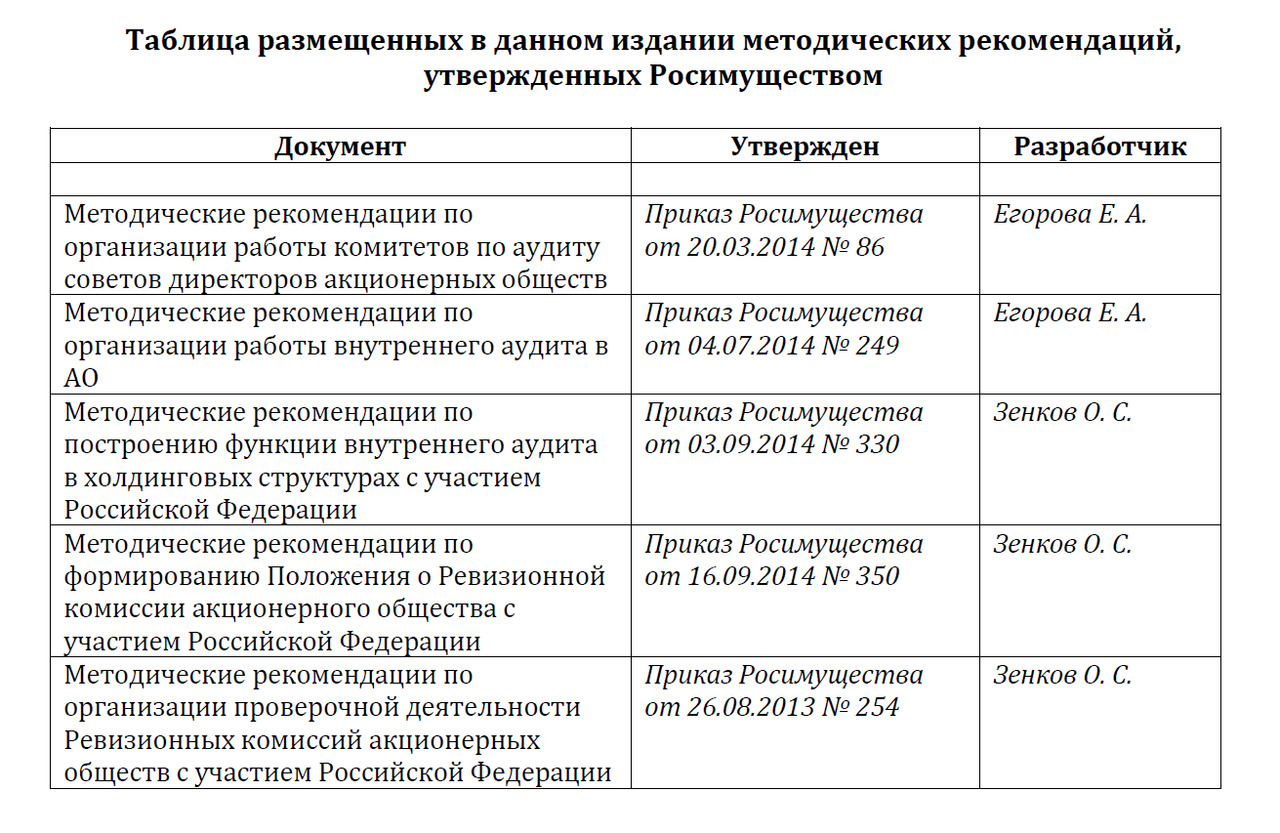

Значительная часть методических рекомендаций, представленных здесь, была подготовлена членами Экспертных советов НИИ КПУ и членами Экспертно-консультационного совета Росимущества, входящими в Комитет по управлению рисками и внутреннему контролю. Ряд методических рекомендаций, вошедших в настоящий том, был утвержден Росимуществом в качестве рекомендательных нормативных документов для использования в деятельности акционерных обществ с долей государственного участия.

Редакторы выражают свою признательность Егоровой Елене, партнеру компании EY, руководителю Комитета по управлению рисками и внутреннему контролю Экспертно-консультационного совета Росимущества, Олегу Зенкову, советнику руководителя Росимущества, координатору Комитета, членам Комитета, принимавшим активное участие в написании рекомендаций, утвержденных Росимуществом, а также всем авторам материалов, вошедших в данную публикацию.

Александр Филатов,

член совета директоров ПАО «БИНБАНК»,

член Экспертно-консультационного совета Росимущества,

IoD Chartered Director

Эльдар Джураев,

председатель совета директоров НИИ КПУ,

IoD Certificate Director

Предисловие партнера издания

Повышение качества корпоративного управления и управления рисками — это одна из ключевых задач современной частной, публичной и государственной компании. Эффективное решение этой задачи неизменно приводит к увеличению стоимости компании и повышению доверия со стороны акционеров и инвесторов на микроуровне, тем самым способствуя улучшению инвестиционного климата и повышению конкурентоспособности России на мировой арене. Поэтому отрадно, что настоящее издание выходит при поддержке Росимущества и представителей бизнес-сообщества.

TURNER Group — это динамично развивающаяся компания, предлагающая услуги в сфере управления рисками, размещению и сопровождению сложных страховых продуктов на международном перестраховочном рынке для клиентов в России и СНГ. TURNER Group также оказывает услуги по актуарному сопровождению и урегулированию убытков. Клиентами компании в России являются крупнейшие предприятия банковской, нефтегазовой, металлургической, телекоммуникационной, транспортной, финансовой отрасли, агропромышленного и других секторов российской экономики. TURNER Group привлекалась большинством российских компаний, которые провели публичные размещения своих ценных бумаг на международных финансовых рынках, в качестве консультанта по подготовке к IPO в части минимизации рисков привлечения членов совета директоров к ответственности за неверно принятые решения, а также в качестве перестраховочного брокера для размещения и сопровождения программ страхования ответственности директоров и должностных лиц (D&O) на международных рынках, и других сложных страховых продуктов, требующих перестрахования на континентальных, лондонских, азиатских и американских рынках.

Мы уверены, что развитие российского бизнеса и наращивание экономического взаимодействия с восточными и западными партнерами потребует модернизации, повышения эффективности и открытости со стороны отечественных компаний. Пристальное внимание к управлению рисками и развитию института корпоративного управления, которое демонстрируют наиболее прогрессивные российские компании, вносит свою лепту в решение задачи повышения конкурентоспособности и помогает преодолеть консерватизм и осторожность контрагентов. Поэтому TURNER Group с благодарностью принял предложение выступить партнером проекта по выпуску методических рекомендаций в сфере управления рисками, которые могут быть использованы на уровне совета директоров и исполнительного руководства в частных, публичных и государственных обществах.

Елена Тарасенко,

генеральный директор

TURNER Group

Предисловие Экспертно-консультационного совета Росимущества

В последние несколько лет наблюдается повышенный интерес к совершенствованию корпоративного управления в акционерных обществах с участием Российской Федерации. Развитие системы управления рисками и внутреннего контроля (СУРиВК), правильная организация внутреннего аудита в компаниях играют здесь очень важную роль.

Задачи по развитию СУРиВК в госкомпаниях внесены в мероприятия Государственной программы по управлению федеральным имуществом, утвержденной Постановлением Правительства №327 от 15 апреля 2014 года. В 2014—2015 гг. Росимуществом проведена значительная работа, направленная на совершенствование СУРиВК в госкомпаниях.

В 2013 году при Росимуществе создан Экспертно-консультационный совет (ЭКС Росимущества), одним из девяти комитетов которого является Комитет по управлению рисками и внутреннему контролю (Комитет УРиВК). Комитет УРиВК сформирован из профессионалов, имеющих большой практический и методологический опыт в данной области, хорошо знающих лучшие корпоративные практики и механизмы управления госкомпаниями.

Одной из важнейших задач, поставленных перед Комитетом, являлось создание методических документов, описывающих деятельность и взаимодействие основных участников СУРиВК в госкомпаниях. Поскольку директивное внедрение принципов СУРиВК в компаниях с уровня акционера несет в себе определенные риски и сложности (процесс организации СУРиВК начинается, как правило, с уровня совета директоров компании), принято решение о более мягком подходе — документы утверждаются в формате методических рекомендаций исходя из известного принципа «comply or explain» (в нашем случае — «соответствуй или умей объяснить несоответствие»).

Экспертами Комитета УРиВК разработаны методические рекомендации по организации работы комитета по аудиту, по организации внутреннего аудита в акционерных обществах с участием Российской Федерации. В настоящее время экспертами Комитета готовятся новые проекты методических документов, в том числе касающиеся общих принципов организации СУРиВК, управления комплаенс-рисками, организации порядка взаимодействия с внешним аудитором и т. д. В рамках выполнения поручения Президента Российской Федерации от 27.12.2014 № Пр-3013 экспертами Комитета разработаны проекты Методических указаний по разработке госкомпаниями Положения о внутреннем аудите, Положения о системе управления рисками.

Многие крупные госкомпании имеют дочерние и зависимые организации, зачастую представляющие значительную часть бизнеса всей структуры. Необходимость построения качественной системы управления и контроля заставляет еще внимательнее взглянуть на организацию деятельности госкомпаний не только как отдельных юридических лиц, но и как холдинговых структур, деятельность дочерних и зависимых структур которых взаимоувязана с деятельностью головной компании. Основные подходы к организации функции внутреннего аудита в таких компаниях раскрываются в Методических рекомендациях Росимущества по построению функции внутреннего аудита в холдинговых структурах с участием Российской Федерации.

Одной из задач, с которой столкнулось Росимущество, было построение эффективно функционирующей системы акционерного контроля за деятельностью госкомпаний. В рамках методической поддержки данного процесса Росимуществом разработаны документы по организации деятельности ревизионных комиссий (Методические рекомендации по организации проверок, формированию Положения о ревизионной комиссии, Положения о вознаграждениях и компенсациях членов ревизионной комиссии).

Разработка каждого документа включает несколько этапов: проекты обсуждаются в Комитете УРиВК, с остальными комитетами ЭКС Росимущества, с крупнейшими акционерными обществами и профессиональными сообществами. Как правило, сначала собираются и обрабатываются комментарии и предложения, затем ключевые комментарии и наиболее спорные вопросы обсуждаются в очном формате на совещании в Росимуществе с участием всех заинтересованных сторон.

Разработчик документа проводит большую работу: он не только создает проект документа, но и сводит полученные комментарии и предложения, модерирует дискуссии, следит за взаимоувязанностью документов, корректирует документ: в процессе обсуждения и доработки проект документа, как правило, существенно меняется. В данном издании перед каждым из документов стоит имя разработчика, но вклад наиболее активных экспертов, представителей акционерных обществ и профессиональных сообществ, трудно переоценить. Необходимо подчеркнуть, что очень сильное влияние на формирование каждого документа оказали комментарии и предложения экспертов и представителей корпоративной среды.

Методическая работа, проводимая Росимуществом, является только первым шагом на пути к совершенствованию СУРиВК в госкомпаниях: важно не только сформулировать принципы, но и предусмотреть их применение на практике. Очень важен тот факт, что госкомпании вовлекаются в данный процесс еще на этапе обсуждения методических документов — это снижает риск формального подхода к применению принципов, заложенных в утверждаемые документы.

Сотрудниками и экспертами Росимущества проводятся обучающие семинары, ведутся разделы на сайте Росимущества, а также работа по внедрению лучших практик в крупнейшие акционерные общества (так, необходимо упомянуть об активном участии представителей и экспертов Росимущества в проекте по внедрению принципов Кодекса корпоративного управления в крупнейших акционерных обществах с госучастием). Подготовлены изменения в структуру годового отчета крупнейших госкомпаний, предусматривающие раскрытие основных принципов и подходов к организации и развитию СУРиВК.

Большой вклад в этот процесс вносят эксперты Комитета УРиВК Егорова Е. А., Малыхин Д. В., Полтавцев А. Б., Грачева О. Л.

Документы, представленные в настоящем издании, — только часть намеченного пути. Методическая и практическая работа Росимущества по совершенствованию СУРиВК в компаниях продолжается.

Олег Зенков,

советник руководителя Росимущества,

координатор Комитета УРиВК ЭКС Росимущества

Методические рекомендации по управлению рисками

для совета директоров акционерного общества

Предисловие

Тема управления рисками в последнее время становится все актуальней, что связано с повышенной турбулентностью на многих рынках и общей финансовой нестабильностью. Свой вклад в повышение важности темы вносит также ускорение инновационных процессов в технологиях и в их использовании бизнесом. Темп жизни и скорость принятия решений нарастают. Чтобы проиллюстрировать роль управления рисками в компании, можно использовать следующее сравнение. Известно, что самые быстрые автомобили снабжены самыми лучшими и надежными тормозами. Так, задача эффективной системы управления рисками — не затормозить движение, а обеспечить безопасность на крутых поворотах.

Настоящие методические рекомендации предназначены для членов советов директоров акционерных обществ для ознакомления с предметом. Не секрет, что углубленное профессиональное владение этой темой требует наличия специальной квалификации и специфических знаний, в значительной степени различающихся в зависимости от предметной и отраслевой сущности рассматриваемых приложений. Вместе с тем понимание общих принципов управления рисками позволяет лицам, принимающим решения, правильно отнестись к самой теме управления рисками и организовать управленческий процесс выстраивания надзорной системы, позволяющей удостовериться, что риски в организации находятся под контролем.

В методических рекомендациях дано общее понимание управления рисками, показана роль отдельных органов управления акционерного общества в этом процессе, описаны основные элементы системы управления рисками и поэтапно расписаны шаги совета директоров по надзору за внедрением системы в практику работы компании. В Приложениях представлены практические примеры, которые наглядно проиллюстрированы таблицами и рисунками.

Для специалистов по управлению рисками существуют подробные руководства и специализированные методики. Иногда уровень погруженности специалистов в детали создает барьер для коммуникации с лицами, принимающими стратегические решения. Надеемся, что знакомство и тех и других с представленными методическими рекомендациями позволит выстроить понятный язык для их эффективной коммуникации друг с другом.

1. Понятие эффективного управления рисками

Все компании ежедневно сталкиваются с неопределенностью. Колебания финансовых рынков, изменение стоимости ключевых ресурсов, появление новых конкурентов, политические изменения — каждое событие таит в себе позитивные или негативные последствия для развития компаний. Успех компании зависит от способности ее руководства использовать открывающиеся возможности, превращая их в стоимость, при этом управляя ситуацией таким образом, чтобы обеспечивать жизнеспособность и рост стоимости бизнеса в долгосрочной перспективе.

В соответствии со стандартами COSO ERM, построение системы, способной обеспечить такой баланс, включает следующее:

Взаимосвязь стратегии и риск аппетита: при оценке стратегических альтернатив руководство компании учитывает риск аппетит, устанавливает связанные с этим цели, разрабатывает механизмы управления риском, связанным с достижением целей. При этом риск-аппетит (аппетит к риску) — это способность и желание компании принимать на себя определенные риски для достижения своих целей. Руководство компании в пределах своей толерантности (то есть чувствительности) к риску определяет приемлемые границы аппетита к риску.

Эффективные механизмы реагирования на риск: система риск-менеджмента обеспечивает критерии для определения и выбора между различными способами реакции на риск: уклонение от риска, снижение риска, разделение риска, принятие риска.

Снижение операционных потерь: компании приобретают способность выявлять потенциальные негативные события, вырабатывать реакцию на них, снижая количество «сюрпризов» и связанных с ними издержек или потерь.

Выявление и управление взаимосвязанными рисками: любая компания сталкивается не с одним, а с множеством рисков, влияющих на разные подразделения организации. При этом нередко именно комбинация нескольких рисков (операционного, финансового) представляет наибольшую угрозу для компании. Система управления рисками должна вырабатывать адекватную реакцию на такие риски.

Использование возможностей: оценивая весь спектр возможных событий, менеджмент приобретает способность не только реагировать на возникающие угрозы, но и выявлять и активно использовать открывающиеся возможности.

Более эффективное размещение капитала: за счет более надежной информации о рисках менеджмент может более качественно оценить общие потребности в капитале и обеспечить эффективное размещение капитала.

Любая компания стремится к созданию стоимости для акционеров и ключевых заинтересованных сторон. При этом, ставя стратегические цели, компании неизбежно сталкиваются с неопределенностью. Главным «вызовом» для руководства компаний при этом является достижение оптимального баланса между темпами роста акционерной стоимости и рисками.

При этом неопределенность, как правило, включает в себя как риски (вероятный ущерб стоимости), так и возможности (благоприятствующие созданию стоимости). Максимизация стоимости достигается при условии, что компания достигает оптимального баланса между темпами роста, доходностью и связанными рисками.

Эти качества системы риск-менеджмента помогают руководству компании достигать стратегических целей и желаемого уровня доходности, предотвращая потери. Кроме того, система управления рисками должна обеспечивать эффективную отчетность и соответствие законам и регулированию, предотвращать ущерб репутации компании.

В соответствии с общепризнанным определением, управление рисками — это процесс, осуществляемый советом директоров, менеджментом и персоналом на всех уровнях организации, применяемый при постановке целей, предполагающий выявление и оценку потенциальных событий, которые могут повлиять на организацию, с целью соблюдения приемлемого уровня аппетита по риску и для обеспечения разумной уверенности в том, что цели компании будут достигнуты.

2. Роль органов управления в системе управления рисками

В передовых организациях управление рисками встроено естественным образом в систему принятия решений на всех уровнях: от совета директоров до рядового работника.

В соответствии с лучшей практикой совет директоров определяет принципы и подходы к организации системы управления рисками и внутреннего контроля, утверждает политику управления рисками и аппетит к риску, осуществляет контроль за системой управления рисками и внутреннего контроля.

Совету директоров рекомендуется оценивать социальные, этические, экологические и иные нефинансовые риски, которым подвержено общество, а также устанавливать приемлемую величину рисков для общества и требовать от исполнительных органов отчитываться об управлении рисками.

Российский кодекс корпоративного управления также подчеркивает необходимость достижения баланса между риском и доходностью для общества в целом при соблюдении законодательства, требований внутренних документов и устава общества, выработке адекватных стимулов для деятельности исполнительных органов общества, его структурных подразделений и отдельных работников. Кодекс рекомендует, чтобы совет директоров хотя бы раз в год организовывал анализ и оценку функционирования системы управления рисками и внутреннего контроля. Подобный анализ должен строиться как на отчетах менеджмента, так и на отчетах внутреннего и внешнего аудита. В некоторых компаниях cовет директоров привлекает для периодической (раз в три года) оценки системы управления рисками и внутреннего контроля независимых внешних консультантов.

Кодекс также возлагает на совет директоров обязанности по контролю за раскрытием информации о рисках и роли совета директоров в управлении рисками и внутреннего контроля.

В Принципах корпоративного управления ОЭСР подчеркивается роль совета в определении политики по управлению рисками, утверждении риск-аппетита, а также контроле за раскрытием информации о рисках:

Областью, приобретающей все большее значение для совета и тесно связанной с корпоративной стратегией, является политика в отношении рисков. Такая политика предусматривает определение типов и степени риска, которые компания готова принять для достижения своих целей. Таким образом, она имеет решающее значение для руководства, которое должно управлять рисками с целью поддержания желаемого профиля риска компании.

Совет отвечает за обеспечение достоверности информации систем бухгалтерского учета и финансовой отчетности корпорации, включая проведение независимого аудита и наличие систем внутреннего контроля, в частности, систем управления рисками, финансового и операционного контроля и выполнения требований законодательства и соответствующих стандартов.

Совет также должен обеспечить надлежащий контроль со стороны исполнительного руководства. При этом конечная ответственность за обеспечение достоверности информации систем бухгалтерского учета и финансовой отчетности остается за советом. В некоторых странах предусмотрен отчет председателя совета о системе внутреннего контроля.

Пользователи финансовой информации и участники рынка нуждаются в информации о существенных рисках, которые в разумных пределах поддаются прогнозированию.

В некоторых компаниях создается отдельный комитет совета директоров по управлению рисками. Создание такого комитета настоятельно рекомендовано Базельским комитетом по банковскому надзору для крупных финансовых институтов. Комитет может работать совместно с менеджментом компании, анализируя ключевые факторы риска, определяя сценарии концентрации риска, давая более точную оценку риска. Хотя комитет может быть очень полезен для подобной оценки, он не должен подменять совет директоров, который должен понимать и чувствовать наиболее существенные риски компании. В случае если отдельный комитет по рискам при совете директоров не создается, его функции по управлению рисками выполняет комитет по аудиту.

Функции такого комитета по управлению рисками, в частности, включают:

— Надзор за качеством, эффективностью и объективностью систем контроля и управлением рисками и эффективностью установленных политик и стратегий по управлению рисками.

— Обзор культуры, философии и стратегии управления рисками и установление политик, процедур процесса управления рисками и требований к процессу уведомления о рисках, используемых при управлении и уведомлении о риске.

— Обзор информации в отношении самых существенных рисков и соответствия шагов, принятых руководством и подразделениями для контроля данных рисков в рамках приемлемых лимитов.

— Обеспечение соблюдения политик, связанных с рисками, и общего профиля риска.

— Получение и ознакомление с обзорными отчетами от любой группы, которая осуществляет деятельность по оценке рисков, включая комитет по управлению рисками и службу внутреннего аудита.

На исполнительное руководство компании возлагается основная ответственность за создание и функционирование эффективной системы управления рисками и внутреннего контроля. При этом соответствующие процедуры должны предусматривать своевременное уведомление совета директоров о существенных недостатках в системе внутреннего контроля.

В ряде компаний создается комитет по управлению рисками при Правлении компании. Комитет подотчетен Правлению и действует в рамках полномочий, предоставленных ему Правлением. Решения комитета, принятые в пределах его компетенции, носят рекомендательный характер для Правления. Комитет по рискам при Правлении может выполнять следующие функции:

1. Помощь в выявлении существенных рисков посредством:

— вынесения на обсуждение любых существенных рисков, выявленных в течение прошлых периодов оценки;

— принятия во внимание любых внутренних или внешних обстоятельств, которые могут увеличить риск или вызвать новые риски.

2. Управление работами по периодической оценке рисков посредством:

— выявления участников процесса оценки рисков;

— обеспечения проведения оценки рисков, по крайней мере, один раз в год или при возникновении существенных изменений внешних или внутренних факторов;

— анализа результатов оценки рисков для выявления областей высокого риска, существенных концентраций связанных рисков и любых отклонений в результатах, которые могут потребовать дальнейшего изучения или анализа;

— подготовки отчетов по результатам оценки рисков для комитета по аудиту совета директоров.

3. Анализ, определение приоритетных областей и утверждение стратегий по смягчению рисков посредством:

— анализа отчетов по управлению рисками и определения областей, требующих стратегий по смягчению рисков;

— оказания необходимой помощи в разработке мер или планов мероприятий для снижения неприемлемого риска;

— анализа и/или разработки вариантов по смягчению рисков для контроля существенных рисков;

— утверждения тех проектов, которые необходимы для внедрения планов мероприятий по снижению рисков.

4. Мониторинг реализации мер по снижению рисков посредством:

— получения отчетов и осуществление последующих запросов в отношении реализации плана мероприятий по снижению рисков;

— предоставления рекомендаций для модификации и адаптации процесса управления рисками для обеспечения соблюдения требований совета директоров и руководства.

В ряде компаний (как правило, крупных) создается департамент по управлению рисками. Департамент по управлению рисками может осуществлять следующие функции:

— организация работы подразделения по управлению рисками;

— ежегодное формирование плана работы системы управления рисками;

— контроль за исполнением структурными подразделениями компании внутренних документов по управлению рисками;

— контроль за процессом выявления рисков/организация процесса выявления рисков компании (идентификация рисков и формирование реестра, в т. ч. выявление и регистрация новых рисков);

— формирование предложений по назначению владельцев рисков;

— контроль за ежегодным обновлением реестра рисков и карты рисков;

— формирование предложений для комитета по аудиту (рискам) в отношении величины приемлемого уровня риск-аппетита;

— контроль за осуществлением оценки выявленных рисков/осуществление процесса оценки рисков при участии экспертов компании.

Кроме того, существует также практика назначения так называемых риск-лидеров. Риск-лидер выступает в качестве координатора деятельности по управлению рисками внутри каждого подразделения компании, определенного в качестве участника процесса оценки рисков. Риск-лидеры не обязательно должны быть руководителями своих подразделений, обычно они назначаются из числа руководителей данных подразделений. Риск-лидеры должны обладать глубоким пониманием деятельности подразделений, процессов и персонала, уметь организовывать проекты и управлять ими. Если риск-лидер не является руководителем подразделения, он (она) назначается и получает полную поддержку от руководителя соответствующего подразделения.

Риск-лидеры выполняют или делегируют и управляют следующими видами деятельности:

— координация с руководством подразделения;

— поддержка деятельности комитета по управлению рисками;

— выявление и анализ рисков подразделения;

— составление отчетов по выявленным рискам внутри подразделения;

— активное участие в разработке стратегий, планов, мер и пр. по смягчению рисков;

— мониторинг и составление отчета для комитета по управлению рисками о прогрессе стратегий, планов, мер и пр. по смягчению рисков.

3. Элементы системы управления рисками

Эффективное управление рисками в компании необходимо не для того, чтобы успокоить акционеров или инвесторов, а прежде всего для повышения вероятности достижения целей организации. Из каких же элементов («кирпичиков») состоит эффективная система управления рисками?

Прежде всего, контрольная среда: это общая атмосфера и настрой в организации в отношении внутреннего контроля. Что думают сотрудники организации о важности контроля? Попробуйте спросить у ваших сотрудников, считают ли они необходимым и полезным наличие службы внутреннего аудита и необходимые регулярные проверки или считают эту деятельность «неизбежным злом», отнимающим время? Считают ли они честность и прозрачность необходимым условием деятельности или им ближе подход «не пойман — не вор»?

Контрольная среда является фундаментом для всей системы внутреннего контроля и управления рисками. Факторами, влияющими на качество контрольной среды, являются этические принципы, компетентность, честность сотрудников, этика и стиль управления руководства, распределение полномочий и ответственности, а также внимание и значимость, которую высшее руководство и совет директоров придают вопросам контроля. Что может сделать совет директоров для формирования эффективной контрольной среды?

— Сформировать правильную культуру, задающую «тон сверху» в отношении внутреннего контроля и управления рисками. Пока сами члены совета директоров и высший менеджмент не будут следовать установленным принципам, правилам и процедурам, вряд ли возможно убедить в необходимости этого рядовых сотрудников.

— Убедиться в том, что принципы и правила четко сформулированы и понятны сотрудникам компании. Для этого совет директоров может инициировать опрос сотрудников, создание или пересмотр внутренних документов компании: регламентов, процедур, кодекса этики компании.

— Утвердить прозрачную организационную структуру и распределение полномочий и ответственности в компании.

Вторым элементом является четкий процесс определения целей компании. В этой связи совет директоров должен задаться вопросами:

— Насколько четко определены видение, миссия, приоритетные цели компании?

— Донесены ли цели должным образом до сотрудников?

— Ясны ли цели и задачи сотрудникам компании?

Третий элемент — оценка рисков — предполагает выявление и анализ событий, способных повлиять на достижение целей компании. Это необходимо для выработки адекватной реакции на риск. Эффективная оценка рисков предполагает, что руководство компании и совет директоров:

— Проводят выявление, оценку внутренних и внешних факторов, которые могут неблагоприятно повлиять на достижение компанией поставленных целей. Оценка обычно проводится по шкале «значимость» (обычно оценивается размер потенциального ущерба в деньгах) и «вероятность» (в баллах, категориях или процентах). (См. Пример шкалы рисков в Приложении 2).

— Устанавливают приемлемые уровни риска (аппетит к риску), который может (должна) принимать на себя компания и ее подразделения для достижения поставленных целей (с учетом стратегии, мнения акционеров).

— Разрабатывают необходимые процедуры и процессы, направленные на выявление, отслеживание изменений и контроль за рисками.

Обычно на данном этапе составляется реестр рисков, в котором риски классифицируются по группам (например, по источникам риска). Как выглядит сегодня типичная карта рисков организации? С какими группами рисков сталкиваются советы директоров крупнейших компаний?

Источниками стратегических рисков могут быть политические события, технологические и социальные изменения, макроэкономическая ситуация, изменения в отрасли, развитие конкуренции и пр.

Финансовые риски, пожалуй, становятся предметом обсуждения на совете директоров чаще других. Как повлияет на бизнес изменение процентных ставок? Какие факторы влияют на рейтинги кредитоспособности? Каковафинансовая устойчивость (соотношение долга и EBITDA), достаточен ли денежный поток для обслуживания долга? Каковы возможные угрозы ликвидности компании?

Операционные риски могут быть связаны с персоналом, управлением затратами, наличием производственных мощностей, поведением поставщиков и подрядчиков, качеством управления запасами, информационными технологиями и пр.

Риски соответствия требованиям (комплаенс-риски) могут быть связаны с выполнением требований регуляторов, изменением законодательства.

Для целого ряда компаний имеют большое значение риски взаимодействия с окружающей средой, которые могут быть вызваны природными явлениями, в том числе событиями, не поддающимися контролю со стороны руководства компании. Пример карты рисков приведен в Приложении 3.

Чаще всего для выявления, классификации и оценки рисков применяется экспертный метод. В качестве экспертов обычно выступает топ-менеджмент компании (например, комитет по рискам правления), члены совета директоров. Эффективным может быть подход, при котором совет директоров проводит самостоятельное обсуждение и оценку ключевых рисков, а затем сравнивает полученные результаты с оценкой со стороны менеджмента и в ходе совместного обсуждения согласовывает единое понимание матрицы рисков компании. После того, как все заинтересованные стороны произведут свои обоснованные оценки, происходит компиляция и обсуждение результатов, чтобы выяснить, как разные люди в этой группе оценивают риски компании и почему.

Оценку рисков необходимо проводить ежегодно, а в случае высокой подверженности конкретным рискам соответствующую сферу деятельности нужно оценивать чаще. Если совет директоров считает те или иные риски особенно значимыми, он может отслеживать и переоценивать данные риски на каждом заседании совета директоров. Таким образом во время финансового кризиса поступали многие компании, столкнувшиеся с кредитными и инвестиционными рисками.

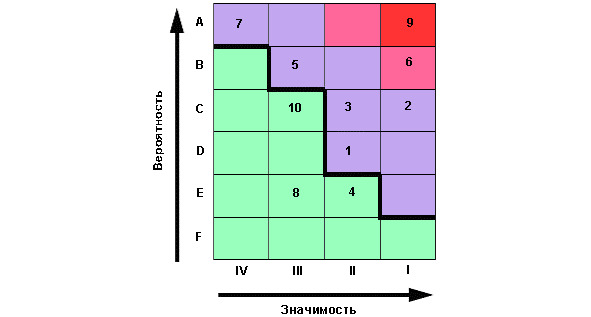

Некоторые компании строят так называемые «тепловые карты» рисков (см. Приложение 4), выделяя красным цветом наиболее значимые и вероятные риски в особую группу, требующую повышенного внимания со стороны совета директоров и высшего руководства.

Важным шагом является определение риск-аппетита компании. При установлении риск-аппетита совет директоров должен основываться на собственном бизнес-суждении, а также учитывать ряд дополнительных факторов:

— На каком этапе жизненного цикла находится компания? Вполне естественно, что стартапы по своей природе больше подвержены риску, чем более зрелые компании.

— Мнение основных заинтересованных сторон. Акционеры, кредиторы, держатели облигаций и пр. могут иметь различное мнение о риск-аппетите. Совет директоров должен учитывать их мнение при установлении риск-аппетита.

— Факторы внешней среды. Например, рецессия в экономике или существенное изменение в регулировании, кардинальные структурные изменения в отрасли могут существенно повлиять на риск-аппетит.

Самая простая рекомендация в отношении установления уровня риск-аппетита: «не откусывайте больше, чем Вы можете проглотить». Для компаний разных отраслей и разной стадии жизненного цикла риск-аппетит может быть сформулирован количественно (в сумме возможных потерь, предельных значениях или коридорах коэффициентов и пр.) либо в качественном выражении (путем описания). Например:

— достаточность капитала для покрытия ущерба определенного уровня;

— предельно допустимые значения по покрытию долга (долг/EBITDA);

— платежеспособность: компания должна быть в состоянии обеспечивать выполнение своих обязательств;

— структура доходов: компания считает критичной потерю более определенного процента доходов или хочет установить предельный процент зависимости доходов от одного или нескольких крупных клиентов.

Четвертый элемент — выработка реакции на риск — предполагает выработку стратегии реагирования на каждый выявленный риск. Базовые стратегии реакции на риск обычно предполагают:

— Избегание риска — руководство компании в таком случае решает не начинать или прекратить проекты или виды деятельности, приводящие к риску, выходящему за пределы риск-аппетита.

— Минимизация риска — руководство компании в таком случае предпринимает меры для уменьшения воздействия или вероятности риска путем разработки и внедрения соответствующей стратегии, плана действий, соответствующих контрольных процедур. В этом случае в ряде компаний также оценивается уровень остаточного риска — риска после применения контрольных процедур и мероприятий по снижению риска.

— Принятие риска — руководство компании в таком случае решает, что минимизация риска не является возможной или экономически оправданной, а выгоды, получаемые от проектов, процедур или видов деятельности, стоят принимаемого риска.

— Передача риска (перенос риска) — разделение с другой стороной возможных потерь или преимуществ от риска.

Ответственность за разработку мероприятий по управлению приоритетными рисками несут руководители и/или прочие ключевые работники подразделений, в наибольшей степени влияющих на управление данными рисками.

Контроль за реализацией мероприятий по управлению ключевыми (приоритетными) рисками должен осуществлять совет директоров, а контроль за рисками «желтой» и «зеленой» зоны находится целиком в зоне ответственности менеджмента, который должен обеспечить адекватность контрольных процедур для управления всеми рисками.

Таким образом, следующим важным элементом системы управления рисками являются процедуры контроля, обеспечивающие удержание рисков в приемлемом диапазоне. Для адекватного внедрения процедур контроля совету директоров необходимо:

1. Создать необходимую инфраструктуру, позволяющую обеспечить эффективность контрольных процедур:

— процедуры контроля реализуются на всех уровнях управления;

— контрольные мероприятия встроены в ежедневные операции;

— обеспечено адекватное разделение обязанностей и отсутствие конфликтов интересов при выполнении персоналом своих обязанностей.

2. Убедиться в том, что в компании осуществляются периодические проверки соответствия всех областей̆ деятельности установленным политикам и процедурам.

3. Убедиться в адекватности, полноте и достоверности финансовой и управленческой отчетности, информации на всех уровнях управления.

4. Обеспечить соответствие деятельности законодательству.

Различают несколько форм контрольных процедур: предварительный контроль, текущий контроль, последующий контроль.

Предварительный контроль может включать:

— назначение ответственного исполнителя;

— установление стандартов качества;

— установление строгих процедур составления тендерных и коммерческих предложений расчетов стоимости строительства;

— создание системы управленческого учета и отчетности.

Текущий контроль может предусматривать:

— проверку материалов и товаров по мере прохождения ими производственного процесса;

— обеспечение обратной связи производств и ответственных лиц по выполнению плановых показателей в разрезе смены, дня, месяца, квартала, года;

— обеспечение обратной связи со служащими по показателям качества в ходе процесса производства;

— создание системы оценки функционирования бизнеса;

— мониторинг ключевых показателей деятельности (эффективности).

Последующий контроль может включать:

— проверку качества готовой продукции и услуг сотрудниками службы качества с целью определения степени брака;

— оценку объемов производства продукции с целью определения размеров премии подразделению за выполнение ключевых показателей эффективности (КПЭ) и плановых заданий.

Адекватная система мониторинга также является необходимым элементом эффективной системы управления рисками. В этой связи совет директоров может инициировать создание системы раннего предупреждения — системы ключевых индикаторов риска, которые сигнализируют о приближении рисковых событий. Набор таких индикаторов достаточно уникален для конкретной компании, но может включать следующие признаки:

— излишняя самоуверенность высшего руководства;

— изменения в правилах учета или отчетности, улучшающие картину;

— снижение операционной эффективности и изменение структуры денежных потоков в пользу разовых источников;

— опережающий рост затрат (особенно накладных расходов) по отношению к доходам;

— негативные отчеты финансовых аналитиков, рейтинговых агентств, негативные реакции инвесторов на результаты работы компании;

— проявление нежелания кредиторов предоставить дополнительное финансирование;

— высокая текучесть кадров, в том числе управленческих;

— странные и неожиданные действия конкурентов (например, изъятие инвестиций или нетипичные инвестиции);

— общественные настроения, которые могут стимулировать к действиям регуляторов;

— ощутимое недовольство клиентов;

— существенная критика в средствах массовой информации (полезным может оказаться мониторинг так называемых веб — сайтов недовольных сотрудников или клиентов);

— необоснованно высокая активность в сфере слияний и поглощений.

Для осуществления эффективного мониторинга совет директоров может воспользоваться обширным арсеналом имеющихся у него инструментов контроля. Каждая компания использует несколько процессов получения информации о своей деятельности и состоянии рынка, и, как правило, эта информация содержит сигналы раннего предупреждения о возможном кризисе.

Таким образом, адекватные информация и коммуникации — также необходимый элемент эффективной системы управления рисками. Релевантная информация должна собираться, анализироваться, вовремя предоставляться руководству компании для принятия решений.

Такую информацию нужно обязательно анализировать и использовать в принятии стратегических решений:

1. Отчеты внешних аудиторов. Аудиторские отчеты, в особенности так называемые письма аудиторов к руководству компании, в которых внешние аудиторы озвучивают свои выводы и результаты, выходящие за рамки простой проверки цифр, могут быть очень информативными. При этом важно, чтобы совет непосредственно общался с внешними аудиторами и изучал их выводы и чтобы именно совет директоров, а не правление назначал внешних аудиторов, с тем чтобы обеспечить их независимость и критическую точку зрения.

2. Отчеты внутренних аудиторов и отчеты о соблюдении требований. Они могут обратить внимание совета директоров на опасные тенденции в операционной деятельности (а не просто на отдельные инциденты), которые могут подвергнуть компанию значительным рискам (например, на систематическое мошенничество в виде растущего разрыва между балансовой стоимостью и реальной стоимостью товаров на складе).

3. Отчеты о действиях регуляторов, которые позволяют отследить наличие у компании проблем с соблюдением нормативно-правового регулирования или вопросов, связанных с выполнением установленных правил (например, штрафы за нарушение норм безопасности глубоководной нефтяной платформы Deepwater Horizon компании BP были намного выше среднего показателя по отрасли еще до аварии на буровой установке).

4. Отчеты о тенденциях в отрасли. Зачастую тенденции в отрасли (восходящие и нисходящие тренды) можно отследить еще до того, как они повлияют на конкретную компанию, что дает возможность принять необходимые меры предосторожности и избежать проблемной ситуации по причине как излишних, так и недостаточных мощностей.

4. Внедрение системы управления рисками

Уровень развития системы управления рисками, безусловно, зависит от размера компании, отрасли, стадии развития и пр. В общем виде этапы внедрения системы управления рисками можно представить таким образом:

1. Назначение ответственного лица (риск-менеджера) за управление системой.

2. Разработка карт рисков, моделей и индикаторов рисков, утверждение советом директоров уровня риск-аппетита.

3. Внедрение регламентов мониторинга и выявления рисков в рамках утвержденной процедуры контроля.

4. Разработка механизма регистрирования и учета значений показателей рисков в базах данных предприятия.

5. Построение системы мотивации персонала, с учетом принятия им на себя риска.

6. Создание документальных отчетов о текущих значениях показателей риска руководству предприятия и ответственным сотрудникам организации.

7. Регулярное заслушивание отчетов топ-менеджмента о фактических значениях индикаторов риска и мониторинге их нахождения в границах установленных нормативов.

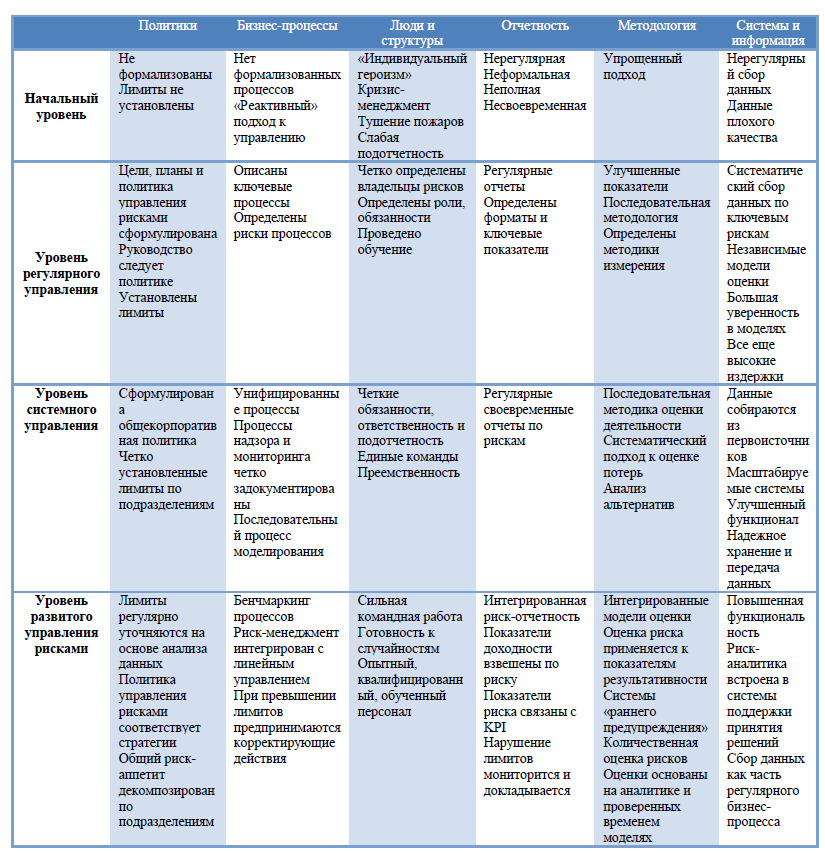

Задача совета директоров заключается в долгосрочном развитии компании, поэтому надзор за наличием и эффективностью системы управления рисками является для совета одним из важнейших приоритетов. Исходя из специфики бизнеса и его приоритетных задач совет может выработать различные требования к системе управления рисками. В Приложении 5 приведено описание уровней развития системы риск-менеджмента в зависимости от размера и стадии развития организации.

Какой бы подход к управлению рисками ни выбрал совет директоров, важнейшей его задачей остается формирование адекватной контрольной среды культуры управления рисками в организации, соответствующих процедур оценки рисков и поддержки контрольных процессов, которые бы обеспечивали разумную уверенность в том, что цели компании будут достигнуты. Именно совет директоров (включая неисполнительных и независимых директоров) несет конечную ответственность за контроль за рисками компании, а также за установление приоритетов в использовании ресурсов для управления рисками.

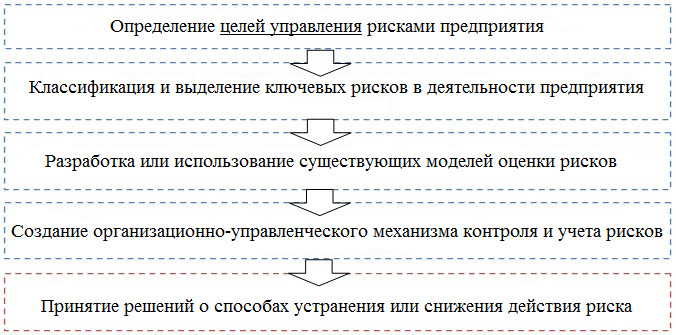

Приложение 1

Процесс управления рисками

Приложение 2

Описание шкалы оценки рисков в годовом отчете ОАО «Полиметалл»

Приложение 3

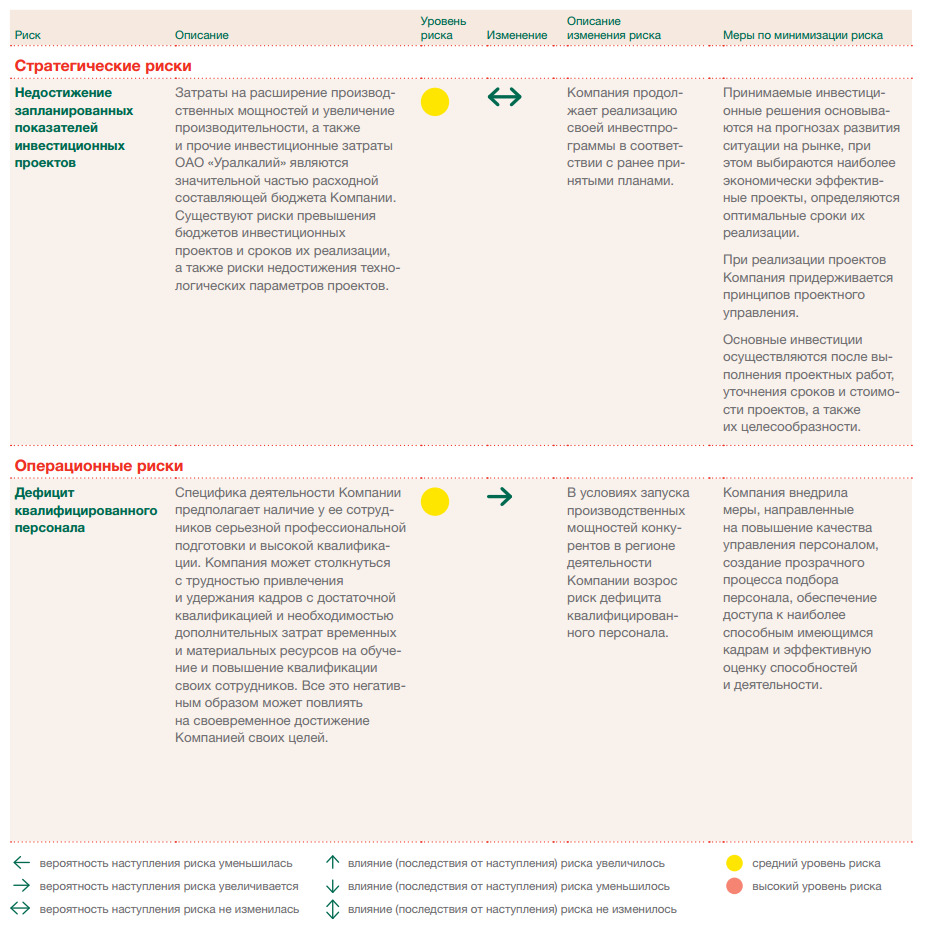

Фрагмент карты рисков в годовом отчете ОАО «Уралкалий»

Приложение 4

Пример изображения тепловой карты рисков

Приложение 5

Уровни развития системы риск-менеджмента в зависимости от размера и стадии развития организации

Приложение 6

Список источников

1. Guide to Enterprise Risk Management — http://www.ucop.edu/enterprise-risk-management/_files/protiviti_faqguide.pdf

2. COSO Enterprise Risk Management Standards –http://www.coso.org/documents/coso_erm_executivesummary.pdf

3. John Harper. Chairing the Board: A Practical Guide to Activities and Responsibilities. — London, 2007.

4. OECD Corporate Governance Principles. — 2004. www.oecd.org

5. Кодекс корпоративного управления. — 2014.

6. Маккарти М. П., Флинн Т. Управление рисками на уровне топ-менеджеров и советов директоров. — М., 2005.

7. Чаран Р. Совет директоров. Технологии эффективной работы. — М., 2006.

8. Управление компанией в условиях кризиса. Пособие для членов советов директоров. — Международная финансовая корпорация, 2010.

9. Организация работы совета директоров: практические рекомендации / Под ред. А. Филатова, Э. Джураева. — М.: Альпина, 2014.

Методические рекомендации

по организации работы комитетов по аудиту

советов директоров акционерных обществ

Методические рекомендации по организации работы Комитетов по аудиту Советов директоров акционерных обществ с участием Российской Федерации (далее — Методические рекомендации) разработаны для оказания содействия советам директоров акционерных обществ с участием Российской Федерации в уставном капитале (далее — компании) по определению роли и задач комитетов по аудиту компаний, в целях повышения качества корпоративного управления в акционерных обществах с государственным участием.

Методические рекомендации рекомендуются к применению председателем совета директоров, членами совета директоров, членами комитета по аудиту и исполнительными органами компании. С учетом настоящих методических рекомендаций, отраслевых особенностей и особенностей конкретной компании рекомендуется сформировать Положение о комитете по аудиту, которое утверждается советом директоров.

1. Введение

1.1. Комитет по аудиту является одним из важнейших инструментов корпоративного управления компании, и его роль неуклонно растет в условиях выхода компаний на международные рынка капитала, необходимости обеспечения соответствия требованиям регуляторов, повышения инвестиционной привлекательности компаний.

1.2. Комитет по аудиту создается в целях содействия эффективному выполнению функций совета директоров в части предварительного рассмотрения вопросов, связанных с контролем за финансово-хозяйственной деятельностью компании.

К вопросам деятельности комитета относятся: надзор за формированием бухгалтерской (финансовой) отчетности, системой внутреннего контроля и управления рисками, обеспечения соблюдения нормативно-правовых требований и информирования исполнительных органов о нарушениях, налаживания взаимодействия между внешними и внутренними аудиторами, а также другие вопросы по назначению совета директоров.

1.3. В то время как весь совет директоров, в качестве наблюдательного органа, должен действовать в интересах компании, комитет по аудиту наделяется особенной ролью, которая заключается в его независимом статусе от исполнительных органов компании в защите интересов акционеров в части бухгалтерской (финансовой отчетности) и системы внутреннего контроля. Комитет по аудиту подотчетен только совету директоров, что позволяет ему отдельно от исполнительных органов компании осуществлять независимый контроль и оценку финансово-хозяйственной деятельности компании.

1.4. При этом комитету необходимо постоянно взаимодействовать с исполнительными органами компании с целью совместного рассмотрения вопросов относящихся к:

— эффективности системы внутреннего контроля;

— эффективности системы управления рисками;

— эффективности практики корпоративного управления;

— достоверности бухгалтерской (финансовой) отчетности;

— соблюдения нормативно-правовых требований (комплаенс);

— координации деятельности внутреннего аудитора;

— координации деятельности внешнего аудитора;

— прочим вопросам по поручению совета директоров.

Необходимо принимать во внимание, что вышеуказанный список является обобщающим. В силу отраслевой специфики некоторые из вышеуказанных вопросов могут быть в компетенции других комитетов при совете директоров. (Например, в банковской сфере вопросами управления рисками может заниматься комитет по рискам). В таких случаях необходимо ориентироваться на отраслевые требования к комитету по аудиту и/или усмотрение совета директоров при распределении обязанностей между комитетами.

1.5. Многие из основных функций комитета по аудиту изложены в настоящих методических рекомендациях в терминах осуществления «надзора», «контроля», «оценки» и «анализа» в отношении отдельных бизнес-функций. Необходимо иметь в виду, что обязанностью комитета по аудиту не является выполнение этих функций, действия «надзора», «контроля», «оценки» и «анализа» в отношении которых он осуществляет, комитет не участвует в их непосредственном выполнении.

Например, в отношении действий менеджмента по подготовке бухгалтерской (финансовой) отчетности или внутренних аудиторов при планировании и проведении аудитов, Комитет по аудиту, в данном примере, должен убедиться в том, что существует надежная система внутреннего контроля за подготовкой бухгалтерской (финансовой) отчетности, но это не означает осуществление комитетом по аудиту собственно осуществления непосредственного мониторинга за процессом подготовки бухгалтерской (финансовой) отчетности, т. к. ответственность за внедрение и эффективное функционирование системы лежит на исполнительных органах компании.

1.6. Методические рекомендации подготовлены в развитие Методических рекомендаций по организации работы Совета директоров в акционерном обществе (Приказ Росимущества от 21.11.2013 №357) на основе российского законодательства и с учетом передовой практики корпоративного управления. Перечень использованной и рекомендованной литературы приведен в приложении.

2. Роли и обязанности комитета по аудиту

2.1. В области бухгалтерской (финансовой) отчетности

2.1.1. Комитет по аудиту осуществляет анализ существенных аспектов учетной политики, в том числе проверку ее соответствия нормам и требованиям законодательства и правилам бухгалтерского учета. Для этого комитету необходимо быть в курсе изменений учетной политики, с тем чтобы понимать каким образом эти изменения отразятся на бухгалтерской (финансовой) отчетности.

Комитет по аудиту предварительно рассматривает материалы, представляемые совету директоров, и отчитывается перед советом директоров по существенным вопросам, относящихся к подготовке бухгалтерской (финансовой) отчетности.

2.1.2. Комитет по аудиту осуществляет надзор за обеспечением полноты, точности и достоверности годовой и промежуточной бухгалтерской (финансовой) отчетности компании. Необходимо иметь в виду, что ответственность за подготовку бухгалтерской (финансовой) отчетности в соответствии с требованиями применимого законодательства лежит на исполнительных органах компании. Однако комитет по аудиту рассматривает существенные изменения в процедурах подготовки бухгалтерской (финансовой) отчетности, а также по представлению информации от исполнительных органов компании производит анализ операций и событий, которые наиболее подвержены оценочным суждениям при отражении в бухгалтерской (финансовой) отчетности и прилагаемых расшифровках, либо являются существенными и нестандартными.

Исполнительные органы компании должны информировать комитет по аудиту о методах, используемых для учета существенных и необычных сделок, открытых для применения нескольких учетных подходов. Принимая во внимание замечания внешнего аудитора, комитет по аудиту анализирует:

— существенные аспекты и изменения в учетной политике компании, ее соответствие применимому законодательству и стандартам бухгалтерского учета;

— элементы бухгалтерской (финансовой) отчетности, подверженные оценочным суждениям;

— полноту и ясность раскрытий бухгалтерской (финансовой) отчетности.

2.1.3. Комитет по аудиту осуществляет общее рассмотрение соответствия используемых информационных систем требованиям по обработке бухгалтерской (финансовой) информации.

2.1.4. Комитет по аудиту осуществляет анализ существенных корректировок, внесенных по результатам проведения внешнего аудита бухгалтерской (финансовой) отчетности.

2.1.5. Комитет по аудиту проводит анализ пресс-релизов компании по финансовым вопросам, любых заявлений в отношении внешнего и внутреннего аудита, системы управления рисками и внутреннего контроля компании, а также публикуемой финансовой информации компании.

2.1.6. В случаях, когда комитет по аудиту обнаруживает негативные отклонения по любым аспектам процесса подготовки бухгалтерской (финансовой) отчетности, он должен незамедлительно довести информацию до сведения совета директоров.

2.2. В области управления рисками и внутреннего контроля

2.2.1. Комитет по аудиту осуществляет контроль за надежностью и эффективностью системы управления рисками и внутреннего контроля компании, в том числе в части установления процедур по выявлению, оценке, управлению и мониторингу рисков, связанных с подготовкой бухгалтерской (финансовой) отчетности. В случае отсутствия комитета по корпоративному управлению совета директоров комитет по аудиту осуществляет также контроль за надежностью и эффективностью практики корпоративного управления компании.

2.2.2. Ответственность за выявление, оценку, управление и мониторинг рисков, за развитие, функционирование и мониторинг системы внутреннего контроля, и предоставление отчетности совету директоров в отношении функционирования системы лежит на исполнительных органах компании. Комитет по аудиту рассматривает результаты оценки эффективности системы управления рисками и внутреннего контроля по данным отчетов исполнительных органов компании по оценке эффективности системы управления рисками и внутреннего контроля, материалам проверок внутреннего аудита, заключениям внешнего аудитора компании, а также отчетов внешней независимой оценки.

Периодичность предоставления комитету по аудиту отчетов исполнительными органами по оценке эффективности системы управления рисками и внутреннего контроля устанавливается компанией самостоятельно, но не реже одного раза в год.

2.2.3. Комитет по аудиту осуществляет предварительное рассмотрение перед утверждением советом директоров политики компании в области управления рисками и внутреннего контроля и последующих изменений к ней.

2.2.4. До представления на утверждение совету директоров, комитет по аудиту рассматривает и дает заключение в отношении уровня риск-аппетита компании и уровня толерантности к рискам. Исполнительные органы компании несут ответственность за расчет риск-аппетита и уровня толерантности к отдельным рискам с периодичностью, установленной компанией самостоятельно, но не реже одного раза в год.

2.2.5. Комитет по аудиту проводит анализ перечня и структуры рисков компании, обсуждение с исполнительными органами существенных рисков и их индикаторов, а также анализ мероприятий по управлению существенными рисками (например, анализ карты рисков, мероприятий по мониторингу рисков, проведенных расследований и статистики по реализовавшимся рискам). Особое внимание комитет уделяет существенным рискам искажения бухгалтерской (финансовой) отчетности.

2.2.6. Комитет по аудиту проводит регулярные встречи с исполнительными органами компании для обсуждения эффективности выполнения исполнительными органами процедур внутреннего контроля, рассмотрения существенных недостатков системы внутреннего контроля и планов по их устранению.

Периодичность встреч устанавливается компанией самостоятельно.

2.2.7. Комитет по аудиту проводит анализ результатов выполнения разработанных исполнительными органами мероприятий по совершенствованию системы управления рисками, внутреннего контроля и корпоративного управления (в том числе, по итогам мониторинга, проведенного внутренним аудитором компании).

2.2.8. До представления на утверждение совету директоров, комитет по аудиту рассматривает, обсуждает с исполнительными органами и внутренним аудитором компании и дает заключение в отношении текста раздела годового отчета компании «Система управления рисками и внутреннего контроля».

2.3. В области обеспечения соблюдения нормативно-правовых требований

2.3.1. Комитет по аудиту рассматривает вопросы, относящиеся к процедурам обеспечения компанией соблюдения требований законодательства, а также этических норм, правил и процедур компании, требований Банка России, фондовых бирж (если применимо) (комплаенс).

2.3.2. Комитет по аудиту проводит анализ мер реагирования, отраженных в отчете руководителя подразделения внутреннего аудита о реализации исполнительными органами компании действий в ответ на проверки регулирующих органов.

2.3.3. Комитет по аудиту на регулярной основе обсуждает потенциальные нарушения компанией законодательства с должностным лицом, ответственным за управление комплаенс-рисками (юрисконсульт, руководитель комплаенс-функции или иное).

2.3.4. Комитет по аудиту осуществляет анализ эффективности программ, направленных на обеспечение соблюдения требований законодательства в части противодействия коррупции.

2.3.5. Комитет по аудиту проводит анализ и оценку исполнения политики управления конфликтом интересов.

2.4. В области информирования о нарушениях

2.4.1. Комитет по аудиту осуществляет контроль эффективности системы оповещения («горячей линии»), в том числе в анонимном порядке, о потенциальных случаях недобросовестных действий работников компании и третьих лиц, а также иных нарушениях в компании (касающихся учета, внутреннего контроля, аудита, случаев мошенничества и коррупции, неэтичного поведения и проч.).

2.4.2. Комитет по аудиту осуществляет надзор за проведением специальных расследований по вопросам потенциальных случаев мошенничества, коррупции, недобросовестного использования инсайдерской или конфиденциальной информации и прочих недобросовестных действий работников компании.

2.4.3. Комитет по аудиту осуществляет надзор за реализацией мер, принятых исполнительными органами компании по фактам информирования о потенциальных случаях недобросовестных действий работников, выявленных нарушениях и результатам проведенных расследований.

2.5. В области внешнего аудита

2.5.1. Комитет по аудиту осуществляет общий надзор за организацией и проведением внешнего аудита компании и взаимодействие с внешним аудитором.

Выбор внешнего аудитора

2.5.2. Комитет по аудиту принимает участие в разработке и (или) согласовании конкурсной документации для проведения открытого конкурса по выбору внешнего аудитора, в частности, определении набора и значимости критериев оценки участников открытого конкурса и порядка оценки заявок участников открытого конкурса. При этом рекомендуется участие представителя комитета по аудиту в работе конкурсной комиссии по выбору внешнего аудитора в качестве члена комиссии либо независимого наблюдателя, обеспечивающего контроль за соблюдением процедур открытого конкурса и выполнением результатов открытого конкурса.

2.5.3. Комитет по аудиту на ежегодной основе осуществляет оценку качества работы внешнего аудитора, его независимости, а также эффективности процесса внешнего аудита в целом, по результатам которой, пересматриваются критерии и требования к выбору аудитора.

2.5.4. Комитет по аудиту может рекомендовать совету директоров определить срок ротации внешнего аудитора. В случае, если компания является публичной, следует применять соответствующие требования регулятора по ротации внешнего аудитора.

2.5.5. Раздел годового отчета, посвященный комитету по аудиту, должен раскрывать процедуру проведения оценки эффективности процесса внешнего аудита, пояснения к процедуре избрания, переизбрания и прекращения полномочий внешнего аудитора, обеспечивающей его независимость и объективность, срок проведения последнего конкурса по избранию внешнего аудитора.

Вознаграждение внешнего аудитора

2.5.6. Размер вознаграждения внешнего аудитора утверждается советом директоров. Комитет по аудиту может оказать консультативную поддержку совету директоров в оценке соответствия размера вознаграждения внешнего аудитора с объемом предполагаемых работ.

2.5.7. Перед началом каждого аудита комитет по аудиту проводит анализ и обсуждение с внешним аудитором состава работ, включая отражение изменений, имевших место по сравнению с предыдущим годом, необходимый объем дополнительных процедур, с тем чтобы убедиться, что уровень вознаграждения соответствует требуемым объему, качеству и эффективности процесса внешнего аудита.

Взаимодействие с внешним аудитором

2.5.8. Комитет по аудиту проводит встречи с внешним аудитором и исполнительными органами компании с целью обсуждения вопросов составления бухгалтерской (финансовой) отчетности, проверки ясности и полноты раскрытия информации в бухгалтерской (финансовой) отчетности, а также определения правильности раскрытия информации в представленном контексте.

2.5.9. Комитет по аудиту проводит встречи с внешним аудитором и исполнительными органами с целью обсуждения существенных аспектов учетной политики, методов, использованных при учете существенных или необычных сделок в тех случаях, когда допускается несколько подходов.

2.5.10. Комитет по аудиту рассматривает выводы внешнего аудитора и конфиденциальные письма исполнительным органам по итогам аудита на предмет перечня основных решенных и нерешенных вопросов, проверки основных учетных и аудиторских суждений, анализа уровня ошибок, выявленных в ходе аудита, получения объяснений от исполнительных органов.

2.5.11. Не реже одного раза в год комитет по аудиту проводит оценку эффективности процесса внешнего аудита, в рамках которой:

— проводит анализ соблюдения плана проведения внешнего аудита, а также анализирует причины любых отклонений от него, в том числе действия аудитора, предпринятые в случае изменения аудиторского риска;

— рассматривает мнение о работе внешнего аудитора ключевых работников компании, вовлеченных в процесс проведения внешнего аудита, включая главного бухгалтера, финансового директора, руководителя подразделения внутреннего аудита;

— проводит анализ содержания конфиденциальных писем исполнительным органам по итогам аудита на предмет понимания аудитором характера бизнеса компании и адекватности предоставляемых рекомендаций;

— оценивает уровень реагирования и квалификацию в предоставлении информации комитету по аудиту, рекомендаций в отношении системы внутреннего контроля;

— готовит отчет для совета директоров об уровне эффективности процесса внешнего аудита.

Независимость внешнего аудитора

2.5.12. Комитет по аудиту на ежегодной основе проводит оценку независимости и объективности внешнего аудитора, в том числе принимая во внимание требования применимых регуляторов, если компания является публичной. Оценка предусматривает анализ всех отношений между внешним аудитором и компанией (предоставление услуг, помимо аудиторских, размер вознаграждения за оказание аудиторских и неаудиторских услуг и др.), с целью определения обстоятельств, способных повлиять на независимость внешнего аудитора.

2.5.13. Комитет по аудиту разрабатывает и представляет на утверждение совету директоров политику в области оказания внешним аудитором услуг неаудиторского характера, включая:

— определение характера допустимых неаудиторских услуг;

— соотношения размера вознаграждения за выполнение аудиторских и неаудиторских услуг (как в пропорции, так и совокупного размера вознаграждения для фирмы-аудитора);

— требований к обеспечению независимости при совмещении видов аудиторских и неаудиторских услуг, в том числе определения видов услуг, к выполнению которых внешний аудитор не допускается;

— определение перечня услуг, для которых требуется предварительное рассмотрение и согласование комитетом по аудиту.

2.6. В области внутреннего аудита

2.6.1. До представления на утверждение совету директоров комитет по аудиту рассматривает и согласует политику компании в области внутреннего аудита, определяющую цели и задачи функции.

2.6.2. В случае отсутствия в компании функции внутреннего аудита комитет по аудиту не реже одного раза в год рассматривает вопрос о необходимости ее создания и предоставляет результаты рассмотрения совету директоров. Кроме того, в случае отсутствия в компании функции внутреннего аудита, информация об этом отражается в годовом отчете компании с указанием соответствующих пояснений.

2.6.3. Руководитель подразделения внутреннего аудита является работником компании, условия работы которого определяются решением совета директоров. При этом комитет по аудиту предварительно рассматривает и направляет проект предложения совету директоров о назначении, освобождении от должности, а также о размере вознаграждении руководителя подразделения внутреннего аудита.

2.6.4. Комитет по аудиту рассматривает и одобряет (утверждает, если такие полномочия предоставлены комитету в соответствии с документами компании) план деятельности в области внутреннего аудита, а также рассматривает существенные ограничения полномочий подразделения внутреннего аудита или его бюджета, способных негативно повлиять на исполнение функций внутреннего аудита.

2.6.5. Комитет по аудиту на регулярной основе осуществляет взаимодействие с руководителем подразделения внутреннего аудита или уполномоченным представителем внешней организации, оказывающей услуги внутреннего аудита на условиях аутсорсинга, по вопросам:

— выполнения плана деятельности по внутреннему аудиту;

— отдельных аудиторских проверок;

— существенных недостатков системы управления рисками и внутреннего контроля;

— оценки эффективности системы управления рисками и внутреннего контроля.

При этом председатель комитета по аудиту не реже одного раза в год проводит индивидуальную встречу с руководителем подразделения внутреннего аудита по вопросам, относящимся к функции внутреннего аудита.

2.6.6. Комитет по аудиту на регулярной основе проводит анализ результатов выполнения плана мероприятий, разработанного исполнительными органами компании по результатам выявленных внутренним аудитом нарушений и недостатков системы внутреннего контроля.

2.6.7. Комитет по аудиту рассматривает результаты оценки качества работы функции внутреннего аудита, проводимой подразделением внутреннего аудита в соответствии с общепринятыми стандартами деятельности внутреннего аудита, обсуждает с руководителем подразделения внутреннего аудита план мероприятий по совершенствованию функции.

2.6.8. Комитет по аудиту не реже одного раза в пять лет организует проведение независимой оценки качества деятельности внутреннего аудита. Результаты оценки функции внутреннего аудита доводятся до сведения совета директоров.

3. Состав и порядок работы комитета по аудиту

3.1. Состав комитета по аудиту

3.1.1. Решение о формировании комитета по аудиту принимается советом директоров после избрания нового состава совета директоров. При этом рекомендуется завершить формирование состава комитета по аудиту в срок не более одного месяца с момента избрания состава совета директоров.

3.1.2. Численный состав Комитета определяется, исходя из размеров компании, специфики бизнеса, объема задач, возложенных на комитет, других факторов. Минимальная рекомендуемая численность комитета по аудиту — три человека. Точное количество членов Комитета утверждается советом директоров. Кандидатуры членов комитета по аудиту утверждаются советом директоров по представлению председателя совета директоров или председателя комитета по назначениям совета директоров. Полномочия любого члена комитета по аудиту могут быть прекращены досрочно решением совета директоров.

3.1.3. Рекомендуется исключить из списка кандидатов в комитет по аудиту в следующем отчетном периоде члена комитета, если он участвовал в предыдущем отчетном периоде менее чем на 75% заседаниях.

3.1.4. В публичных компаниях (например, в акционерных обществах — эмитентах ценных бумаг) комитет по аудиту рекомендуется формировать только из независимых директоров, если иное не предусмотрено требованиями применимых в этом случае регуляторов. Несмотря на то, что невозможно полностью перечислить все возможные обстоятельства, способные повлиять на независимость директора, независимым директором (кандидатом для избрания в качестве независимого директора) рекомендуется считать лицо, которое:

— не связано с компанией;

— не связано с существенным акционером компании;

— не связано с существенным контрагентом или конкурентом компании;

— не связано с государством (Российской Федерацией, субъектом Российской Федерации) или муниципальным образованием.

Следует применять полный перечень критериев независимости директора, установленный применимым к компании законодательством. При этом критерии независимости могут быть более строгими, чем требования фондовой биржи, на которой котируются ценные бумаги компании.

3.1.5. В случае, если у компании отсутствуют требования по наличию в совете директоров независимых директоров и она не выбрала их в состав совета в добровольном порядке, комитет по аудиту формируется из неисполнительных членов совета директоров, обладающих наибольшей квалификацией и опытом для выполнения функций комитета по аудиту.

3.1.6. Председателем комитета по аудиту публичной компании рекомендуется избирать только независимого директора, в остальных случаях — независимого или неисполнительного директора. Во избежание влияния на независимость позиции членов комитета по аудиту не рекомендуется избирать членом комитета по аудиту председателя совета директоров. Как минимум один из членов комитета должен обладать соответствующим уровнем профессиональной квалификации и опытом работы в области бухгалтерской (финансовой) отчетности и финансового менеджмента.

3.1.7. Не существует каких-либо ограничений на продолжительность работы директоров в комитете по аудиту, т. е. члены комитета могут быть избраны в состав комитета неограниченное число раз, если это не противоречит требованиям регуляторов, применимым к публичным компаниям. При этом следует соблюдать баланс между необходимостью сохранить знания и опыт, накопленные членами комитета за время своей работы в комитете, и важностью наличия в комитете людей, несущих новые знания и свежий взгляд на вещи. Как частая смена членов комитета, так и отсутствие новых лиц среди членов комитета могут негативным образом повлиять на деятельность комитета.

3.2. Компетенции, опыт и обучение членов комитета по аудиту

3.2.1. Залогом эффективной работы комитета по аудиту является наличие необходимых компетенций у членов комитета, поэтому при выборе членов рекомендуется выполнять следующие требования:

Члены комитета по аудиту должны иметь репутацию, которая не вызывает сомнений в том, что они будут добросовестно выполнять свои обязанности членов комитета и действовать в интересах компании.

При избрании председателя и членов комитета следует учитывать их профессиональную подготовленность, опыт работы в областях в соответствии со спецификой рассматриваемых комитетом вопросов и иные специальные навыки и знания, необходимые для эффективного выполнения членами комитета своих функций. Рекомендуется также, чтобы все члены комитета по аудиту имели базовые знания в области внутреннего контроля и управления рисками.

Учитывая, что одной из задач комитета по аудиту является рассмотрение бухгалтерской (финансовой) отчетности и надзор за процессом и процедурами ее подготовки, ожидается, что все члены комитета должны понимать принципы подготовки бухгалтерской (финансовой) отчетности и уметь «читать» бухгалтерские (финансовые) отчеты. В случае недостатка знаний в данных областях членам комитета по аудиту рекомендуется восполнить их по мере выполнения своих обязанностей, в противном случае есть риск снижения эффективности работы комитета.

Член комитета по аудиту должен обладать знаниями о деятельности компании (отрасль, характеристики производимых продуктов, положение на рынке, конкурентные преимущества и др.) и понимать общие закономерности ведения бизнеса.

3.2.2. Для исполнения своих обязанностей члены комитета по аудиту должны обладать достаточным временем. Члены комитета по аудиту должны не только иметь возможность принимать участие в заседаниях комитета, но и возможность заранее знакомиться с материалами предстоящих заседаний. Поэтому, если кандидат уже является членом совета директоров в трех и более компаниях, рекомендуется дополнительно проанализировать возможность кандидата эффективно участвовать в работе комитета по аудиту данной компании.

3.2.3. Высокий темп изменений в области бухгалтерского (финансового) учета и бухгалтерской (финансовой) отчетности, появление новых финансовых инструментов, повышенное внимание компании к вопросам внутреннего контроля и управления рисками диктуют необходимость для членов комитета на регулярной основе получать новые знания. Существует несколько способов получения необходимой информации и знаний: взаимодействие с исполнительными органами компании, получение информации на заседаниях комитета по аудиту (от исполнительных органов, внешнего аудитора, руководителя подразделения внутреннего аудита, приглашенных на заседание экспертов), посещение специализированных семинаров и тренингов, изучение специальной литературы.

3.2.4. Вновь избранным члена комитета рекомендуется ознакомиться со следующими вопросами:

— отраслевые особенности ведения бизнеса,

— ключевые риски (стратегические, операционные, в области подготовки отчетности, в области соблюдения законодательства),

— особенности процессов ведения бухгалтерского учета и подготовки бухгалтерской (финансовой) отчетности,

— бухгалтерская (финансовая) отчетность компании за несколько предшествующих лет,

— система управления рисками и внутреннего контроля в компании.

3.3. Порядок работы и проведения заседаний комитета по аудиту

3.3.1. Общие положения о роли, задачах, компетенции и принципах формирования комитета по аудиту рекомендуется включать в Положение о совете директоров. Деятельность комитета по аудиту должна регламентироваться Положением о комитете по аудиту, которое утверждается и ежегодно анализируется советом директоров. Положение о Комитете по аудиту должно отражать как минимум следующие вопросы:

— состав и порядок формирования комитета;

— права и обязанности членов комитета;

— требования к квалификации и опыту членов комитета;

— порядок работы комитета;

— принципы взаимодействия комитета с советом директоров и исполнительными органами компании, ревизионной комиссией, внешним аудитором и подразделением внутреннего аудита компании;

— вопросы оценки деятельности и принципы вознаграждения членов комитета.

3.3.2. Положение о комитете по аудиту должно соответствовать требованиям применимого к компании законодательства, включая требования фондовых бирж в отношении деятельности комитета по аудиту, на которых котируются ценные бумаги компании.

3.3.3. Рекомендуется публиковать Положение о комитете по аудиту на интернет-сайте компании в разделе по корпоративному управлению.

3.3.4. Первое заседание комитета по аудиту рекомендуется проводить в разумно возможный короткий срок после заседания совета директоров, на котором был избран новый состав комитета. Председателю комитета по аудиту рекомендуется обсудить с корпоративным секретарем периодичность и время заседаний комитета по аудиту с учетом роли и задач комитета на ближайший год. Все последующие заседания рекомендуется проводить по мере необходимости, но не реже одного раза в квартал, при этом даты должны быть определены с учетом графика заседаний совета директоров и сроков проведения аудитов промежуточной и годовой бухгалтерской (финансовой) отчетности. Интервалы между заседаниями комитета по аудиту и совета директоров должны быть достаточными для того, чтобы комитет имел возможность проработать вопросы и подготовить материалы для представления совету директоров.

3.3.5. Заседания могут производиться как в очной форме, том числе с помощью видеоконференций, так и в форме заочного голосования при необходимости рассмотрения технического вопроса, не требующего детального голосования. При проведении заседаний в заочной форме необходимо определить порядок и сроки направления каждому члену комитета по аудиту бюллетеня для голосования и получения заполненного бюллетеня. При определении указанных сроков следует исходить из того, что они должны быть разумными и достаточными для получения бюллетеней и принятия решений по содержащимся в них вопросам.

3.3.6. Никто кроме председателя комитета по аудиту и членов комитета по аудиту не может принимать участия в его заседаниях на постоянной основе. В отдельных случаях, предусмотренных повесткой заседания, для рассмотрения отдельных вопросов комитет по аудиту может приглашать на свои заседания любых должностных лиц компании, руководителя подразделения внутреннего аудита или уполномоченного представителя сторонней организации, оказывающей услуги внутреннего аудита на условиях аутсорсинга, представителей внешнего аудитора, представителей ревизионной комиссии, а также на временной основе привлекать к участию в работе комитета по аудиту независимых консультантов (экспертов) для подготовки материалов и рекомендаций по вопросам повестки заседания.

3.3.7. Повестку заседания определяет председатель комитета по аудиту. В большинстве случаев повестка совпадает с годовым планом работы комитета, но также могут рассматриваться и другие темы по решению совета директоров, инициативе председателя совета директоров, председателя комитета по аудиту, члена комитета по аудиту, а также по письменному запросу исполнительных органов компании. Основными вопросами, которые рассматривают на заседании, являются: бухгалтерская (финансовая) отчетность, система управления рисками и внутреннего контроля, соблюдение требований законодательства и кодекса этики компании, работа внешнего аудитора, деятельность подразделения внутреннего аудита.

3.3.8. Материалы к заседанию готовят лица, представляющие вопросы на заседании. Материалы должны быть заблаговременно отправлены корпоративному секретарю для дальнейшей рассылки членам комитета, кроме того корпоративный секретарь информирует членов комитета о времени, дате и месте проведения заседания, а также рассылает бюллетени для голосования при проведении заочного заседания. Материалы не должны быть перегружены информацией. Рекомендуется отправить все материалы не менее чем за неделю до заседания, так как от членов комитета по аудиту ожидается, что они будут заранее знакомиться с материалами предстоящего заседания.