Бесплатный фрагмент - Управленческий учет на стероидах

Как организовать управленческий учет с использованием подходов Теории ограничений

Предисловие от автора

Смею утверждать, что в сфере автоматизации бюджетного планирования и управленческого учета я не новичок. Я достаточно разбираюсь в этой теме и видел немало предприятий. Данными вопросами я начал заниматься в 2006 году и участвовал более чем в двух десятках проектов в компаниях различного размера и разных отраслей: торговля (розничная и оптовая), производство, услуги, телеком, — список большой. И мне долгое время казалось, что на эту тему все уже давным-давно написано, сказано и всем хорошо известно. Но запросов на построение систем управленческого учета не становится меньше, они идут своего рода волнами. Я предполагаю, что эти волны вызваны тем, что организации в процессе роста рано или поздно приходят к тому моменту, когда учет «на коленке» уже не устраивает, а формат бухгалтерского учета не обеспечивает информационной поддержки принятия управленческих решений.

Из проекта в проект я по-прежнему сталкиваюсь с одними и теми же ошибками, а также с подходами, которые вносят искажения в процесс принятия решений. Мы с коллегами грустно шутим, что, видимо, нам не суждено дожить до того времени, когда использование «полной себестоимости», разнесение расходов по сложным схемам распределения исчезнут из управленческого обихода и уступят место способам учета, которые будут помогать руководителям принимать решения, а не путать их.

Все эти вещи мы внедряли и автоматизировали. Даже когда я познакомился с Теорией ограничений и с подходами, о которых прочитал сначала в книге Томаса Корбетта «Управленческий учет по Теории ограничений, учет Прохода», а позже уже в «Синдроме стога сена» Голдратта, я долгое время сомневался, надо ли вообще хоть что-то на эту тему говорить и писать.

Когда занимаешься темой достаточно долго, то складывается ощущение, что все всё знают, ничего нового рассказать ты не сможешь и нужно просто делать банальные и общеизвестные вещи. Однако при этом регулярно приходится отвечать на вопрос, что почитать по управленческому учету по Теории ограничений, несмотря на то что книга Томаса Корбетта уже давно переведена и пиратские копии гуляют по интернету.

Чего точно не будет в этой книге?

В этой книге точно не будет детального и подробного методического изложения того, как построить систему бюджетирования в компании. Это прекрасно описано в книге, изданной консалтинговой компанией «ИНТАЛЕВ», которая называется «Бюджетирование: шаг за шагом». Местами через нее приходится продираться, поскольку она написана довольно тяжелым, методическим языком, но база постановки бюджетирования и управленческого учета в ней описана хорошо.

И хотя я начинал свою консалтинговую карьеру в этой компании, я не являюсь ее сотрудником с 2011 года и не поддерживаю с ней никаких отношений, поэтому мне нет никакой выгоды от того, что я хорошо отзываюсь о ней в своих публикациях. Однако, продолжая заниматься постановкой и автоматизацией управленческого учета и несмотря на то, что у меня есть некоторые замечания к процессу внедрения, я уверенно заявляю, что методика бюджетного управления от компании «ИНТАЛЕВ» — это стандарт де-факто.

Другое дело, что у самого бюджетного управления есть свои границы применения. Это замечательный инструмент управления операционными расходами, а также инструмент планирования ресурсов! Но когда мы говорим об управленческом учете, бюджетирование нас не спасает. Всё, что мы рассмотрим в дальнейшем, будет относиться к вопросам управленческого учета.

Те, кто читал мои публикации, в курсе, что я исхожу из исходной посылки, что нет неправильных методик, так же как нет панацей, — любая методика имеет свои области применения, условия, при которых она способна приносить пользу и за границами которых она вносит только шум и искажения.

Также в этой книге вы не найдете рекомендаций по организации бухгалтерского, налогового учета, а также учета для предоставления сведений финансовым институтам и кредиторам. Это огромные области, каждая из которых имеет собственный огромный массив литературы.

В этой книге мы будем говорить о том, как организовать учет, чтобы владеть показателями, которые помогают руководителям разного уровня принимать обоснованные управленческие решения, получать ответы на главные вопросы менеджера: достигаем или не достигаем мы поставленных целей? Выгодно или невыгодно производить/продавать новый продукт? Как оценить выгоду от сделки? Как сравнить выгоду от крупного и мелкого клиента? Причем получать эти ответы таким образом, чтобы финансовые показатели компании были наилучшими из возможных в данной ситуации.

К стандартным и общепринятым подходам мы добавим подходы, разработанные в рамках Теории ограничений, которые носят общее название «Экономика Прохода». Летом 2019 года Эли Шрагенхайм в соавторстве с Рокко Сюррейсом и Генри Кампом издал книгу, которая называется «Экономика Прохода». Надо отдать авторам должное, они подняли эту тему на уровень выше, чем это было у Голдратта. Им удалось превратить ее в законченную концепцию поддержки принятия управленческих решений. Но я думаю, что на русском языке книга появится нескоро, а многие концепции, которые там описаны, полезны, интересны, и с ними имеет смысл познакомиться. С отсылкой на первоисточники я намерен эти идеи пересказывать и использовать, потому что они нетривиальны. Некоторые подходы крайне оригинальны, и в данном случае с полным уважением к авторству их надо распространять. Оригинал книги доступен на Amazon. Также я добавлю к этому наработки, сделанные нами в проектах, когда пришлось отвечать на вопросы «Сколько денег необходимо и достаточно для компании?», «Как максимально эффективно использовать оборотный капитал компании?» и связанные с управлением обязательствами компании. Несмотря на кажущуюся простоту, результаты применения этих подходов часто оказываются потрясающими.

Для кого эта книга? Для кого моя затея?

Во-первых, все, что я собираюсь изложить, не для финансистов и не для экономистов. Они получили знания в процессе образования, правда, почему-то не научились ими пользоваться.

Во-вторых, основную пользу подходы Теории ограничений приносят тем, кто занимается бизнесом, предпринимателям, которые управляют бизнесом, руководителям исполнительных органов компании, менеджерам среднего звена, а также экономистам, которые участвуют в обосновании решений, принимаемых в компании. Эта книга для предпринимателей и линейных руководителей, для которых понятия «дебит» и «кредит» являются синонимами понятий «дебри» и «кошмар», а понятие «проводка» относится скорее к провода́м или алкогольным напиткам. Понятия, связанные с управленческим учетом (баланс, дебит, кредит, задолженность), они с трудом выучили и не всегда знают, чем одно отличается от другого и что с этим делать. С одной стороны, чувствуют, что знать очень важно, а с другой — не имеют понятия, как с этим работать.

Если мне удастся снабдить менеджеров компании сверху донизу общим языком для оценки выгодности/невыгодности принимаемых решений, а также обеспечить прозрачность и приемлемую полноту данных для подготовки к оценке, я буду считать свою миссию выполненной.

Насколько мне это удалось — судить вам, читатель.

Дмитрий Егоров

Благодарности

Эта книга не состоялась бы без моих друзей и коллег. Я хочу поблагодарить коллектив компании «ИНТАЛЕВ», в особенности ныне уже не существующих офисов «ИНТАЛЕВ-Поволжье» и «ИНТАЛЕВ — Северо-Запад», с которыми мы прошли длинный путь внедрения и постановки бюджетирования и управленческого учета. Хотелось бы персонально поблагодарить Сергея Львова, Ирину Дмитриеву, Романа Ершова, Сергея Гладина, Бориса Карабанова… Вспомнить светлой памяти Дмитрия Елисеева, которому все мы обязаны в отношении методической подготовки.

Также я благодарен моим партнерам по «Нет Сток Про» и «ВМС Солюшнз»: Андрею Тонояну, Дмитрию Неелову, Ильнуру Ибатуллину. Мы многое с вами, друзья, сделали и еще многое сделаем.

Я благодарен своим старшим коллегам по цеху Теории ограничений и TOCICO, благодаря которым я могу развивать и совершенствовать свое понимание подходов ТОС. Спасибо тем, кто приезжал к нам с выступлениями: Эли Шрагенхайму, Филиппу Маррису, Рави Гилани, а также тем, кто организовывает и проводит вебинары и конференции TOCICO.

Есть еще большой список людей, без которых эта книга так и не была бы завершена. Это участники лекций, расшифровка которых легла в основу книги: Евгений Айдаров, Алексей Васильев, Нурмагомед Джафаров, Сергей Зайцев (Сергей еще и соавтор некоторых идей, которые описаны в этой книге), Андрей Ким, Константин Копылов, Александр Кузьминых, Сергей Лакиза (ему принадлежит формулировка названия книги), Константин Осипов, Дмитрий Пантелеев, Василий Прохоров, Андрей Пчелинцев, Ирина Рустамова, Александр Хигай, Петр Чулков (вроде нигде не ошибся в алфавитном порядке).

И конечно, это все не состоялось бы без моей замечательной супруги Анны, которая взяла на себя труд по расшифровке лекций и «причесыванию» непринужденных разговоров.

Что такое управленческий учет и зачем он нужен

Учет и управление: что общего?

Словосочетание «управленческий учет» включает в себя два ключевых понятия: «управление» и «учет», и кажется, что его можно перефразировать в «учет в целях управления».

Управленческий учет — это учет, который предназначен для того, чтобы поддерживать принятие управленческих решений.

В каждой компании существуют разные виды учета: налоговый, бухгалтерский, финансовый (цель которого — представление финансовой отчетности), учет по стандартам МСФО. Но все они не являются управленческой отчетностью и управленческим учетом.

У каждой системы учета есть свой пользователь, есть задача, которую эта система решает. Когда мы говорим о налоговом отчете, то это фискальный учет, задача которого правильно учесть налоговую базу, правильно отразить в соответствующих регистрах учета и правильно рассчитать налоги, налоговые вычеты, на которые компания имеет право в момент представления декларации.

Пользователями финансовых отчетов являются инвесторы и кредиторы. Это учет в интересах людей, которые вкладывают деньги и хотят оценить, сколько они заработают или уже зарабатывают за счет вложения этих денег.

Если мы возьмем отчетность по МСФО, то увидим, что из 49 стандартов здесь операционной деятельности посвящен только один. Все остальные детально рассматривают, как следует отражать в учете, дисконтировать, формировать финансовую отчетность с точки зрения инвестора и кредитора. Учет по МСФО отвечает на вопрос: если я вложусь в эту компанию, сколько я заработаю? Вся операционная составляющая играет здесь небольшую роль.

Цель же управленческого учета — обеспечить основу для принятия наиболее правильных управленческих решений. Это значит, что управленческий учет не должен отвечать на вопросы инвесторов, не обязан отвечать на вопросы кредиторов, его мало интересует налогооблагаемая база. Его интересует отражение реальности с точки зрения бизнеса, с точки зрения предпринимателя и цели предприятия. Поэтому управленческий учет — это отдельный раздел учета. Да, конечно, в большинстве стран в качестве управленческого используется то, что у нас называется бухгалтерским учетом, и можно было бы использовать данные бухгалтерского учета, чтобы получать информацию для принятия управленческих решений, но практика налоговых проверок привела к тому, что бухгалтерский учет в России, несмотря на то что у нас существует еще и налоговый учет, по сути своей фискальный. Поэтому его задача — отразить операции так, чтобы при проверке не доначислили налоги. Чаще всего данные бухгалтерского учета, если компания не является «белой, как молоко, и прозрачной, как вода», содержат искажения в интересах фискального учета.

Мы же говорим об учете управленческом. Управленческий учет формирует отчетность, на основании которой менеджеры могут в условиях неполноты информации, высокой неопределенности принимать достаточно (!) хорошие управленческие решения. Здесь я следом за доктором Голдраттом повторю: «Лучше быть приблизительно правым, чем совершенно точно ошибаться». Задача управленческого учета — получить надежные данные (достаточно, а не абсолютно надежные!) для того, чтобы быстро и максимально точно принимать управленческие решения.

Как-то так сложилось, что в русском языке прижились и сосуществуют понятия «менеджмент» и «управление», умудряясь не конкурировать между собой в восприятии и лексиконе людей, хотя формально это синонимы. Более того, на практике они поделили «сферы влияния». Понятие «менеджмент» закрепилось за наименованием науки об управлении, а также за совокупностью организационных единиц (подразделений и должностей), которые осуществляют управление организацией. А понятие «управление» употребляется прежде всего как термин для обозначения самого процесса управления.

Про то, что процесс управления цикличен и повторяем, знает любой, даже начинающий управленец. Наиболее известным является цикл управления Деминга — Шухарта PDCA (Plan-Do-Check-Act, что обычно расшифровывается как «планируй — действуй — проверяй — корректируй/воздействуй»), он же цикл непрерывного улучшения.

Кроме того, есть цикл принятия управленческих решений, который включает в себя:

• формулирование задачи (оценку реального и желаемого состояния);

• сбор информации;

• структурирование информации;

• определение возможных альтернативных действий;

• выбор наилучшей из рассмотренных альтернатив.

Мне больше нравится цикл управления, который использует компания «ИНТАЛЕВ», который объединяет в себе как собственно цикл управления, так и цикл принятия управленческого решения (рисунок 1). В этом цикле выделяются следующие этапы/элементы:

1. Целеполагание.

2. Планирование.

3. Исполнение.

4. Контроль.

5. Анализ.

6. Принятие решения.

7. Корректировка.

С обсуждения цикла управления начинаются практически все семинары, которые посвящены постановке управленческого учета и бюджетирования, но, казалось бы, общие для всех слова имеют свой смысл для каждого из слушателей. Где место учета в этом цикле управления? Ведь ни в одном из известных циклов учет не упоминается. Давайте разберемся, чтобы потом к этому не возвращаться.

Я убежден, что за любыми красивыми или «умными» словами стоит очень простой набор действий. Поэтому предлагаю посмотреть, какие действия стоят за каждым элементом цикла управления.

Целеполагание

Высокая скорость движения не имеет смысла, если неизвестен пункт назначения. Не путайте процесс с результатом.

Мейбел Ньюкомбер

В русском языке термин «цель» заимствованный. Он пришел из немецкого и изначально имел значение, близкое к понятиям «мишень», «финиш», «точка попадания». В английском языке используется несколько терминов, отражающих различные оттенки целеполагания:

• purpose (цель — намерение, целеустремленность, воля, выгода);

• object и objective (цель — направление действия, направление движения);

• aim (цель — стремление, прицел, указание);

• goal (цель — место назначения, задача);

• target (цель — мишень для стрельбы, задание, план);

• end (цель — финиш, конец, окончание, предел).

И все эти значения мы обычно прячем под одним-единственным словом «цель».

Одно из наиболее часто встречающихся определений цели:

Цель — это модель желаемого будущего.

Однако давайте вспомним, сколько у нас перед глазами прошло мечтателей, которые строят себе эти «модели желаемого будущего», но ничего не предпринимают для их достижения. Более того, если вы попытаетесь превратить мечту в цель — вы убьете мечту. Потому что мечта — это желаемое будущее, которое мы хотим получить в подарок, а не достичь в результате приложения усилий. Как только мы начинаем переводить мечту в формат цели, она перестает быть влекущей мечтой, а превращается в скучную цель.

Поэтому давайте опираться на более практичное определение цели:

Цель — это планируемый результат.

То есть цель — это не просто желаемое будущее, это будущее состояние, которого мы планируем достичь и поэтому предпринимаем усилия по его достижению, выбирая способы, которыми намерены обеспечить достижение цели.

Планирование

Планирование — это одно из наиболее популярных понятий в управлении. Просто вспомните уже упоминавшийся выше цикл управления/совершенствования Деминга — Шухарта: «планируй — действуй — проверяй — корректируй/воздействуй» (Plan-Do-Check-Act). Планирование и контроль — две самые известные управленческие функции.

Вообще-то, классическое планирование включает в себя и уже рассмотренное выше целеполагание, то есть планирование начинается с определения целей. Что же еще попадает в действие Plan цикла Деминга — Шухарта?

На этапе целеполагания мы определили, куда мы собираемся попасть (не просто хотим, а намерены предпринять осознанные действия). Но совершенно очевидно, что одного намерения недостаточно. Целеполагание дает нам ответ на вопрос «Куда мы хотим попасть?», а теперь мы должны ответить еще на пару вопросов, чтобы завершить процесс планирования.

Первый вопрос: «Как нам туда попасть?» Ответ на этот вопрос предполагает, что мы в состоянии определить действия, которые нам необходимо предпринять для достижения поставленной цели. Способов разработки необходимых мероприятий огромное множество. Лично мне нравится инструмент, разработанный в рамках Теории ограничений, который называется «Дерево предпосылок». Я его использую и при разработке структуры продукта, и при составлении планов проекта. В любом удобном случае, когда у меня есть четкое представление, что я хочу получить в итоге, и нужно определить необходимый и достаточный набор действий для достижения планируемого результата.

Второй вопрос, на который должен быть получен ответ в процессе планирования: «Какие ресурсы необходимы, чтобы выполнить запланированные действия?» Любое действие требует для своего выполнения некоторых ресурсов. Часть из них у нас уже есть, другие нужно найти, приобрести, привлечь на каких-либо условиях.

Соответственно, мы можем говорить о завершении этапа планирования, когда у нас:

• поставлены цели;

• определены способы их достижения;

• найдены необходимые ресурсы для выполнения соответствующих действий;

• доступность ресурсов проверена, и определены способы и ресурсы, необходимые для их привлечения (то есть выполнен цикл планирования внутри планирования; что поделаешь, управленческие функции — это такие странные функции, которые, как фрактал, повторяются сами в себе).

В рамках Теории ограничений существует следующая исходная посылка: планирование и исполнение живут по разным правилам.

Собственно говоря, разница между планом и прогнозом в обычных компаниях находится в голове. На мой взгляд, есть два принципиальных отличия:

1. Величина ошибки. Мы можем считать, что план хороший, если величина ошибки планирования составляет до 10%. Всё, что имеет ошибку более 10%, является не планом, а прогнозом. То есть первая разница между понятиями «план» и «прогноз» — это величина ошибки. Большая ошибка — это прогноз, маленькая — это план.

2. План — это такой прогноз, который мы по каким-либо причинам решили воплотить или способствовать его воплощению в реальность. Прогноз — это попытка что-то предсказать, а план — это, помимо величины ошибки, взятые на себя обязательства. Это обозначенное и зафиксированное намерение достигнуть результата. С этой точки зрения все бюджеты являются планами. Но бюджетирование не является темой данной книги.

Позволю себе короткое замечание по поводу бюджетирования. Если мы хотим иметь минимальный набор бюджетов, то бюджетирование должно состоять из трех слоев:

1) план,

2) факт,

3) а между ними — сценарий превращения плана в факт.

Последний сценарий чаще всего используется только для одного измерения, которое называется «платежный календарь». Платежный календарь — это способ превращения плана поступления и выплат денег в факт.

Но в бюджетном управлении есть еще два измерения, которые крайне важны: бюджет доходов и расходов (БДР), или отчет о прибылях и убытках (ОПУ/P&L), и бюджет по балансовому листу (управленческий баланс). Как правило, в этих разделах бюджетирования переходный сценарий, который превращает план в факт, не используется. Поэтому мы кое-как попадаем в остальные бюджеты.

Бюджет — это прогноз, превратившийся в план, если мы говорим о финансовых показателях. Нормальная ошибка бюджетного планирования — 10–20%. 80–90% — нормальная точность бюджета, даже если речь идет о годовом бюджете. При форс-мажоре (например, как в ситуации с COVID-19) мы, конечно, в исходный бюджет никогда не попадем, потому что исходные базовые посылки, на которых строились изначальные бюджеты, оказались не валидными.

Компании всегда стараются сделать план как можно точнее. Не хочется никого расстроить, но эта попытка обречена на провал.

Значительно лучше работает сценарное планирование.

Почему?

Потому что задача планирования:

a) оценить возможность достижения этих результатов — можем или нет;

b) определить, какие ресурсы потребуются для достижения запланированных результатов.

Если говорить о сценарном планировании, существует странная традиция делать планы в трех сценариях: оптимистическом, пессимистическом и реалистическом. Зачем делают реалистический — непонятно. Все, о чем мы можем судить с вероятностью 90%, — это то, что обязательно попадет в диапазон между пессимистическим и оптимистическим прогнозами. Где мы точно окажемся — невозможно предсказать в принципе. Я вслед за Эли Шрагенхаймом повторю: «Этого делать и не нужно». Но диапазон определить крайне важно!

В своих публикациях Эли советует два сценария планирования.

Первый сценарий: обоснованно пессимистический, в котором мы оцениваем достижение наших базовых показателей при пессимистическом развитии событий.

Второй сценарий: обоснованно оптимистический.

Он часто более важен, чем пессимистический. Если пессимистический прогноз должен ответить на вопрос «Какие потенциальные потери мы можем понести при худшем развитии событий?», то оптимистический нужен вовсе не для того, чтобы порадоваться, как нам станет сладко, если все будет развиваться в позитивном ключе.

Оптимистический сценарий нужен для того, чтобы определить, хватит ли ресурсов, если позитивный прогноз оправдается (или ситуация окажется даже лучше). В диапазоне от оптимистического до пессимистического вы можете достичь показателя OTIF в приемлемом для клиентов диапазоне 90–95%. Что произойдет, если ситуация вдруг начнет развиваться лучше, чем вы оптимистически оценили? Вам может не хватить мощностей и ресурсов. В результате вы перестанете справляться с заказами, процент заказов, выполненных в срок и в полном объеме, упадет, вы увеличите количество недовольных клиентов и создадите шикарную питательную базу для конкурентов.

Поэтому оптимистическое планирование делается не для того, чтобы радоваться, а чтобы определить верхний предел ваших возможностей. Дальше, когда вы составили план и, пользуясь Теорией ограничений, превратили это в видимые границы буфера, показали всем, кто будет принимать решения, вы отслеживаете свое местонахождение в этом диапазоне, и, если вы двигаетесь к оптимистическому сценарию, вы понимаете, что надо предпринимать дополнительные усилия по увеличению мощности. Не когда он наступил, а когда движение наметилось. Эта схема поддерживает классический механизм Теории ограничений, который называется «Управление буфером», только буфер здесь очень необычный. Таким образом, эта схема позволяет с помощью планирования оценивать свои ресурсы, а также потенциальные угрозы и выгоды. Но она же дает нам на уровне исполнения сигнал о том, насколько реальность соответствует нашим представлениям, потому что любые наши планы — это всегда гипотеза.

Четвертая базовая исходная посылка Теории ограничений звучит так: «Никогда не говори „я знаю“ и никогда не говори „я не знаю“». Она совершенно четко показывает, что все наши планы — это гипотеза о том, какой будет реальность. Кому интересно, на YouTube можно найти выступление Эли Шрагенхайма в Санкт-Петербурге «Основные открытия Теории ограничений».

Механизм видимых буферов своевременно информирует нас о том, что наше представление о реальности неадекватно. Самую большую ошибку мы совершаем, начав отстаивать мнение, что наши представления о реальности верны, когда реальность сигнализирует, что мы ошибаемся.

Если кто-то почил на лаврах, когда пробита планка оптимистического сценария и он вывалился за пределы своих мощностей, возникает патовая ситуация, равная худшему пессимистическому сценарию. Это важный момент, и вся система учета должна помогать давать ответы.

Исполнение или организация исполнения

После того как мы определились с целями, средствами и ресурсами, можно считать задачу планирования выполненной. Но гарантирует ли наличие качественного плана достижение результата?

Если бы это было так, то сколько прекрасных достижений мы могли бы с вами наблюдать вокруг. К сожалению, в реальной жизни даже самые прекрасные и продуманные планы самостоятельно в жизнь не воплощаются. Хорошо составленный план — это в конечном счете просто бумажка, которая хранится у кого-то в файлах на компьютере, облачном хранилище данных или распечатана, красиво оформлена и положена на соответствующую полочку. Но сам по себе план в реальность не воплотится, если никто не будет действовать в соответствии с этим планом.

При этом мы прекрасно понимаем, что планирование и исполнение живут по разным правилам. План — это некое предвидение, прогноз будущего состояния, для достижения которого мы намерены предпринять некоторые, возможно немалые, усилия. Если основная задача планирования — это оптимизация глобального результата компании, то главная задача на этапе исполнения — максимально реализовать первоначальный план, несмотря на сложности и неопределенности, с которыми мы сталкиваемся в жизни, а также старого доброго Мерфи, который давным-давно всем объяснил, что если что-то может пойти не так, то обязательно так и случится.

Но реализация плана не произойдет сама по себе, она требует управленческого действия, которое называется организация исполнения. В бытность мою заместителем начальника отдела организационного развития в очень крупной компании мне довелось прочитать, отредактировать и согласовать огромное количество положений о подразделениях, должностных инструкций и стандартов предприятия, где в разных грамматических формах использовалось понятие «организовать/организация». И главный вопрос, который я задавал тем, кто эти документы разрабатывал: «Организовывать — это что делать?»

Как очень часто бывает, самые простые вопросы вызывают самые большие трудности при ответе. Методично прорабатывая этот вопрос, мы в конечном итоге пришли к следующей формулировке:

Организовать — это обеспечить наличие в нужном месте в нужное время технологий, ресурсов и инструкций по их применению.

Таким образом, любой управленец должен понимать, что это его ответственность — вооружить исполнителя всем необходимым для реализации плана, и только после этого исполнение станет возможным.

Контроль

Мы с вами вместе сделали уже три шага по циклу управления, но учета так и не встретили.

Не волнуйтесь — мы уже рядом. Мы добрались до второй, самой популярной управленческой функции — контроля.

Что значит контролировать? Что включает в себя понятие «контроль»?

Здесь, как и с определением стратегии, сколько авторов, столько и мнений. Поэтому я предлагаю свое, сугубо субъективное мнение: контроль включает в себя фиксацию фактических данных и план-фактных отклонений.

Первое действие иначе можно обозначить словом «учет» — учет фактических данных. Таким образом, учет является первым необходимым условием для выполнения управленческой функции контроля. Без учета контроль невозможен. Прямое следствие этого: то, что не учитывается, не контролируется; то, что не контролируется, не управляется.

Однако наличие учета необходимое, но недостаточное условие существования контроля в организации.

Есть такой старый анекдот:

— Штурман, приборы?!

— Пятнадцать!

— Что «пятнадцать»?!

— А что «приборы»?

Сам по себе учет фактических данных еще не обеспечивает контроля. В книге «Синдром стога сена» д-р Голдратт дает такие определения понятий «данные» и «информация»:

«Данные — это любой набор символов».

«Информация — это ответ на заданный вопрос».

Чтобы собранные нами в процессе учета данные стали информацией, необходимо, чтобы они отвечали на заданные менеджментом вопросы и в первую очередь: а попадаем ли мы туда, куда планировали? То есть нам нужен не просто учет фактических данных, а учет фактических данных в сравнении с плановыми значениями. Нам нужен учет план-фактных отклонений. Отсюда вывод: формат учета должен совпадать с форматом планирования.

И вот в этой части с «учетом в целях принятия управленческих решений» — управленческим учетом — возникает целый ряд трудностей, которые связаны прежде всего с тем, кто определяет формат и структуру данных такого учета.

Чаще всего это поручают финансовой службе, сотрудники которой обычно имеют бухгалтерский опыт. И тогда компания получает совершенно правильный финансовый учет с точки зрения бухгалтера. Вопрос только в том, будет ли этот учет отвечать на самые злободневные и больные вопросы менеджмента компании. Даже если «продвинутый» финансовый директор построит учет на принципах МСФО, то это совершенно не означает, что данные, которые вы будете получать, станут полноценной информацией для принятия управленческих решений, поскольку задача учета в соответствии с требованиями МСФО — дать ответы на вопросы потенциальных инвесторов и кредиторов, которых, как правило, не волнует операционная деятельность компании, их интересует прежде всего потенциальная ее стоимость.

Но о выборе принципов управленческого учета мы поговорим в соответствующем разделе. А сейчас продолжим наше движение по циклу управленческих функций.

Анализ

Часто приходится слышать такое словосочетание: «анализ план-фактных отклонений». Мне всегда хочется спросить: а что вы собираетесь там анализировать? Проценты? Величины?

Но ведь план-фактные отклонения — это просто фиксация уже свершившегося факта. Дай бог, чтобы не результаты патологоанатомической экспертизы, ибо план-фактные отклонения всегда посмертные. В проектном управлении есть очень полезное правило, которое, на мой взгляд, было бы неплохо экстраполировать на управление организацией вообще: мы не управляем прошлым, мы ищем ответ на вопрос, что мы можем сделать в сложившейся ситуации для успешного завершения проекта. Нас не интересует, кто прав, кто виноват, пока проект не завершен.

Для «разбора полетов» есть отдельно выделенный «этап» проекта, который носит в разных технологиях разные названия: «ревью», «ретроспектива» — и который предназначен для того, чтобы проанализировать причины возникновения проблем и разработать действия по их недопущению в следующем проекте.

Так вот, этап управленческого цикла под названием «анализ» — это регулярная ретроспектива, целью которой является поиск причин возникновения неожиданных план-фактных отклонений (мы еще обсудим сценарные подходы к планированию и оценке достигнутых результатов, которые учитывают обычную, присущую бизнес-реальности неопределенность, а также способы работы с этой неопределенностью).

Главная задача этого этапа не выявление или, упаси боже, «назначение» виноватых, главная задача — понять, какие ошибочные убеждения или парадигмы мышления, паттерны поведения привели к тому, что полученные фактические результаты оказались неожиданными для менеджмента компании. Рассмотрение механизмов такого анализа выходит далеко за рамки этой книги. Тем, кому это интересно, я могу порекомендовать статью Эли Шрагенхайма «Научение на одном событии» и другие его публикации на эту тему, а также обзор инструментов Теории ограничений, сделанный автором в 2018 году.

Принятие решения

Принятие решения — это естественное продолжение этапа анализа. Нам мало установить причины, нам необходимо определить, какие корректирующие действия нужно предпринять.

Я уже описывал выше цикл принятия управленческого решения, который включает в себя:

• формулирование задачи (оценку реального и желаемого состояния);

• сбор информации;

• структурирование информации;

• определение возможных альтернативных действий;

• выбор наилучшей из рассмотренных альтернатив.

Если мы посмотрим на этот список внимательно, то легко заметить, что он включает в себя цикл управления в миниатюре. Если мы рассматриваем его как часть большого цикла управления, то у нас к этому моменту первые три пункта уже выполнены и нам остается выполнить последние два.

При этом важно учесть то обстоятельство, что человек, который принимает решение, находится под влиянием набора факторов, которые мы обозначим как детерминанты принятия решения :

• целевая функция лица, принимающего решение (мотивы, структура потребностей, ожидания);

• информационная структура (состав и собственно значения доступной информации);

• множество альтернатив;

• возможные результаты (последствия альтернативных действий);

• функция прогнозирования (оценка вероятности возможных результатов);

• модель принятия решений.

Маловероятно, чтобы кто-то из ЛПР действовал таким образом, чтобы решения, которые он принимает, наносили ему ущерб. Также маловероятен (за исключением случаев, когда компания серьезно обидела сотрудника) сценарий, когда сознательно принимается решение, цель которого — причинение ущерба организации. Чаще всего сотрудник, занимающийся управлением и принимающий решения, выбирает лучший вариант из тех, которые доступны ему в момент принятия решения, и основными факторами, приводящими к «ошибочному» решению, являются:

• неполнота информации;

• система оценки сотрудника (система мотивации, хоть и не люблю я этого словосочетания);

• парадигмы принятия решений, существующие в компании.

Я могу ошибаться, но, по-моему, Демингу принадлежит высказывание, что 98% поведения сотрудников определяется системой и только 2% — личностными характеристиками.

В Теории ограничений есть устоявшийся афоризм, принадлежащий д-ру Голдратту: «Скажите, как вы будет меня оценивать, и я скажу, как я буду себя вести». Если оценка ЛПР связана с оптимизацией локальных, а не глобальных показателей компании, то он будет принимать решения исходя из локальных оптимумов, а не с позиции максимальной пользы для компании. Также сильно оказывают влияние на принимаемые решения общепринятые в компании/отрасли парадигмы мышления. К тому же часто мы оцениваем решения наших коллег с позиции «послезнания», то есть обладая полной информацией о последствиях, которой у ЛПР не было в момент принятия решения.

Все это вместе взятое приводит к тому, что решения, на выработку которых было потрачено множество управленческих ресурсов, оказываются неоптимальными, а иногда даже приносящими компании убыток. «Хотели как лучше, а получилось как всегда» ©. Судя по литературе, которая доступна, это не уникальная особенность нашей страны.

Поэтому при построении системы управленческого учета в компании мы должны обеспечить наших управленцев соответствующей информацией, стимулами, парадигмами и политикой, которые обеспечивали бы наиболее полезные с точки зрения развития организации управленческие решения.

Резюме о целях и задачах управленческого учета

Подведем краткие промежуточные итоги.

Сам по себе учет — это просто фиксация тех или иных фактов, которые имели место в действительности. И совершенно не важно, были ли эти факты экономическими/неэкономическими, событиями или показателями. Учет — это летопись, в процессе которой накапливаются какие-то данные. Эти данные могут стать, а могут и не стать информацией. И это зависит только от понимания того, на какие вопросы мы намерены получить ответы с помощью превращения учтенных нами фактических данных в информацию.

Когда мы говорим об управленческом учете, мы изначально предполагаем, что информация, создаваемая в процессе учета, позволит нам легче или быстрее пройти весь цикл управления. Позволит оценить адекватность и релевантность наших целей, спланировать средства и ресурсы, а также без искажений отразит то, насколько окружающая нас действительность с учетом нашего на нее воздействия соответствует нашим же представлениям о ней.

Поэтому построение управленческого учета в компании любого масштаба начинается с формулирования вопросов, которые будут ждать нашего ответа. Именно эти вопросы и будут определять структуру данных, аналитических разрезов и правила интерпретации учитываемых показателей.

Предлагаю попытаться эти вопросы сформулировать.

Главные вопросы управления

Основные вопросы, которые стоят перед менеджментом компании

Основные вопросы, которыми задаются руководители разного уровня, то есть те, кого мы обычно подразумеваем под «менеджментом компании», сводятся к тому, приведут ли принимаемые ими решения к достижению цели компании, не нанесут ли они вреда компании и им лично.

Правда, мой коллега Денис Лучанский в комментарии к публикации в социальных сетях заметил, что часто последовательность вопросов с точки зрения менеджмента и собственников компании различается. Менеджмент сначала оценивает потенциальные риски для себя лично, потом риски для компании (так как негативные результаты рикошетом отразятся и на нем лично) и лишь в последнюю очередь — достижение цели компании. А собственники чаще выстраивают приоритеты так, как я описал выше. Ну что ж, моим наблюдениям этот комментарий не противоречит. Действительно, часто приоритеты расставляются именно так.

И тем не менее…

Главные вопросы, которые стоят перед менеджментом компании:

1. Какие действия нам следует предпринять, чтобы достичь поставленных целей или избежать потенциальной угрозы для компании?

2. Каких действий нам не следует предпринимать, чтобы не помешать достижению поставленных целей или не вызвать негативных последствий для компании?

Все очень просто: нужно делать правильные действия и не делать неправильных.

Проблема в мелочах. И в случае компании главная «мелочь» — это как отличить действия правильные от неправильных.

Любое решение, которое мы принимаем, должно отвечать двум обязательным условиям:

1. Оно должно способствовать лучшему достижению целей, стоящих перед компанией.

2. Оно не должно ставить под угрозу безопасность и финансовую стабильность компании.

При этом надо понимать, что менеджеры находятся под сумасшедшим давлением. Управленческие решения всегда принимаются в условиях неполноты информации. В момент, когда принимается решение, всей необходимой информации, чтобы оценить выгодность/невыгодность, просто нет: не хватает данных, данные неполные, неопределенность высокая.

Начинается самое страшное. Оценивать менеджера будут не в тех обстоятельствах, когда он принимал решение. Он столкнется с тем, что его решение будут оценивать из той точки, куда компания придет в результате его решения. Оценивать его будут исходя из «послезнания».

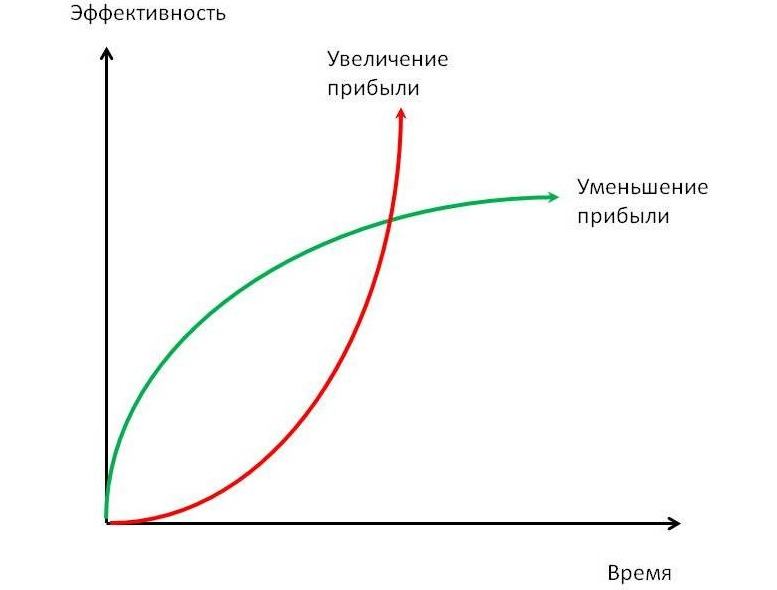

У историков есть правило: нельзя оценивать исторические личности или исторические решения из состояния «послезнания». Мы-то знаем, чем все закончилось, мы-то смотрим на ситуацию, когда уже все свершилось, а в тот момент, когда человек делал выбор, у него этого знания не было. Эта история относится ко всему менеджменту, и в этом кроется базовый страх и базовый конфликт менеджеров. Нам нужно принять решение, которое бьется в дилемме выбора, отраженного в типовом конфликте менеджмента: не упускать ни одной возможности для роста или обеспечивать безопасность и стабильность. В Теории ограничений это называется «двигаться по „зеленой“ или „красной“ кривой» (рисунок 2).

«Зеленая» кривая — это стабильность и сохранение результата. Здесь действует классический закон экономической теории — уменьшение предельной прибыли. Если сохраняется стабильная ситуация, то уровень рентабельности, который мы можем получить, снижается. Если мы рискуем и пробуем новый вариант, то возникает вероятность быстрого, экспоненциального роста прибыли. Действия, которые направлены на стабильность, и действия, которые направлены на развитие, в голове менеджеров находятся в конфликте. Типовые деревья стратегии и тактики, которые я описываю в своей книге «Управление запасами в цепях поставок: как обеспечить наличие и не морозить деньги в запасах?», как базовую вещь рассматривают обеспечение роста без риска для стабильности.

В большинстве случаев эти требования воспринимаются как противоречащие друг другу, порождающие конфликт, довлеющий над любым менеджером. Однако это ошибочное восприятие. В книге «Теория ограничений. Основные подходы, инструменты и решения», в главе, посвященной анализу основных исходных посылок, лежащих в основе решений по Теории ограничений, я уже показывал, что противоречий в реальности не существует. А также тот факт, что, когда мы воспринимаем противонаправленные требования как конфликт, это не означает, что: а) конфликт реально существует; б) этот конфликт неразрешим.

Чаще всего конфликт существует только потому, что в нашей модели действительности отсутствует понимание, как сочетать с максимальной выгодой эти кажущиеся противоречивыми требования. На самом деле выбор между этими двумя условиями отсутствует. Вопрос не стоит как «или не упускать ни одной возможности по достижению цели, или защищать безопасность и стабильность компании».

Не существует никакого «или»!

В реальности есть только условие «и»: максимально использовать открывающиеся возможности по достижению цели и не ставить под угрозу безопасность и стабильность компании. И только относительно этого условия и проверяются все основные решения, принимаемые менеджерами.

Это означает, что наши менеджеры, принимая решение, ищут ответ на один и тот же вопрос в разных формулировках: какие действия мы должны предпринимать и какие действия мы не должны предпринимать для того, чтобы обеспечить максимально полное достижение цели и при этом не поставить под угрозу безопасность и стабильность компании.

Напомню, что компания находится в мире, который стал характеризоваться как VUCA. Это акроним, образованный из английских слов:

volatility — «нестабильность»;

uncertainty — «неопределенность»;

complexity — «сложность»;

ambiguity — «неоднозначность».

Принимая решение в таких условиях, менеджеры по должности обязаны отвечать за последствия. Именно поэтому пользуются популярностью различные сложные методы прогнозирования и попытки дальше и глубже развивать прогностику. Если ты знаешь, что будешь принимать решение в условиях неопределенности, а оценивать тебя будут по конечным результатам и при этом количество факторов, влияющих на достижение результатов, так велико, что все не учесть, то понятно человеческое желание подстелить соломку — обезопасить себя каким-нибудь документом, прикрыться прогнозом.

Но у всех прогнозов есть фундаментальная проблема — ошибка прогноза. Каким бы прогнозом вы ни пользовались, он дает вам некий прогнозный показатель, рассчитанный «по правилам», исходя из среднего или центрального математического значения: среднеарифметическое, среднегармоническое, среднегеометрическое, медиана, модуль — зависит от распределения, по которому вы строите гипотезу. И дальше вы задаете некий диапазон ошибки, который сразу закладываете в прогноз. Так, например, за последние 50 лет точность прогнозов в Coca-Cola не изменилась. Как была 60%, так и осталась. Надежность прогнозов в 60% считается очень хорошей.

Но, несмотря на ненадежность прогнозов, ответственность с руководителей за последствия принятия решений никто не снимал. В соответствии с действующим законодательством ответственность (административная, гражданская или даже уголовная) может наступить вследствие действия или бездействия, которое нанесло ущерб компании или привело к нарушению закона.

При этом надо учитывать, что, принимая решение, любой менеджер учитывает не только интересы организации, но и свои личные интересы, которые могут быть поставлены под угрозу или, наоборот, защищены последствиями принятого решения.

На практике нужно еще учитывать, что описанное выше «противоречие» может существовать в сознании всех вышестоящих руководителей и собственников компании. И переключения с одного приоритета на другой могут происходить достаточно часто и, с точки зрения подчиненных, неожиданно, в зависимости от сложившихся внешних обстоятельств и восприятия результата постфактум.

Напомню, что в момент принятия решения нам чаще всего недоступна вся информация, мы принимаем решение в условиях недостатка информации и неопределенности, когда неизвестны все факторы, влияющие на последствия и достигнутые результаты.

Поэтому главный вопрос:

Какие действия мы должны предпринять и какие действия мы не должны предпринимать, чтобы обеспечить максимальное полное достижение цели компании и не поставить под угрозу ее безопасность и стабильность, в условиях неполноты информации и существующей неопределенности?

Все остальные вопросы, которые задает менеджмент, являются производными от этого главного вопроса:

• Будет выгодным или невыгодным запуск нового продукта?

• Будет выгодной или невыгодной промоакция или иная маркетинговая активность?

• Будет ли выгодно производить что-либо самостоятельно или лучше отдать производство на аутсорсинг?

• Выгоден или невыгоден новый покупатель/контракт/рынок?

И так далее и тому подобное…

При этом выгодность и невыгодность определяются с точки зрения того, насколько это решение помогает достичь цели и насколько серьезные угрозы оно создает для компании. Выгодно — это все, что способствует достижению цели и снижает угрозы; невыгодно — все, что мешает достижению цели и создает угрозы для компании.

И тогда закономерен следующий вопрос: что является целью компании? Как мы оцениваем степень достижения цели компании?

Основные показатели финансового здоровья компании

Сколько у компании целей?

Я много раз задавал этот вопрос разной аудитории, и редко когда удавалось получить одинаковый ответ. Вот примерный список, который обычно называется:

• получение прибыли;

• увеличение стоимости компании;

• увеличение доли рынка;

• увеличение продаж;

• привлечение высокоэффективного персонала;

• генерация денежного потока;

• создание привлекательных условий труда.

И все это совершенно правильные формулировки, и список далеко не полный. Все это необходимо, чтобы компания жила, развивалась и процветала. Но…

В каждый момент времени только одна из целей является главной. Причем цели могут вступать в конфликт между собой: так, например, если перед компанией стоит задача быстрого роста, то часто это делается в ущерб прибыли. Если основная задача — обеспечение и максимизация прибыли, то слишком быстрый и активный рост может поставить ее под угрозу. И тем не менее, после того как одна из целей обозначена главной на заданный период времени, остальные становятся необходимыми условиями ее достижения.

Если вопрос задается иначе: «Какова главная цель коммерческой компании?» — то самый распространенный ответ: зарабатывать прибыль. Ответ очевидный, ожидаемый и… неправильный.

В основе ошибки лежит стандартная путаница, когда прибыль приравнивается к деньгам, которые собственник компании может без вреда для нее изъять для собственного потребления. Хотя многим знакома ситуация, когда прибыль у компании есть, а денег нет. Более того, если, несмотря на наличие прибыли, компания не способна выполнять свои обязательства в срок, например ввиду кассового разрыва, то резко возрастает вероятность банкротства такой компании.

Конвенциональная (то есть принимаемая по умолчанию) цель коммерческой компании — зарабатывать для своего владельца деньги. Не прибыль, а деньги! Причем не только в краткосрочной, но и в долгосрочной перспективе.

Существует два принципиально разных способа зарабатывать деньги для собственника:

1. Увеличение стоимости компании и превращение принадлежащих владельцу акций в деньги, то есть продажа их на открытом рынке.

2. Генерация свободного денежного потока в результате регулярной деятельности компании.

Первый способ не является объектом рассмотрения в данной книге. Я не являюсь большим специалистом ни по фондовому рынку, ни по оценке компаний, которой занимаются фонды прямых инвестиций (private equity funds), поэтому данный вариант мы оставим за скобками. Скажем только, что основой для оценки компании выступают ее способность генерировать прибыль (показатель EBITDA) и ожидания по росту прибыли компании и/или продукта на некотором временном интервале. А получение прибыли является составной частью второго способа зарабатывания денег.

Вот давайте на нем сконцентрируемся и рассмотрим более детально.

Свободный денежный поток — главный показатель текущего здоровья компании

Повторю ключевую формулировку цели коммерческой компании:

Цель коммерческой компании — зарабатывать деньги для своего владельца как сегодня, так и в будущем!!!

Позволю себе занудно разобрать эту формулировку.

Начнем с самого начала. Эта цель релевантна только для коммерческих компаний. Для некоммерческих (non-profit) эта цель не подходит. Хотя некоммерческим компаниям не запрещается заниматься коммерческой деятельностью, но результат этой деятельности не является для них целью, относительно которой оценивается успешность или неуспешность компании. Для некоммерческих компаний получение прибыли от операций является средством достижения поставленных целей.

С коммерческими компаниями ситуация иная.

Самым распространенным ответом, когда задаешь вопрос о главной цели коммерческой компании, является: «Получение прибыли. Это же очевидно!»

Действительно очевидно? Действительно прибыль — это конечная цель коммерческой организации?

Задавая эти вопросы, я совсем не пытаюсь, как это делают некоторые, сдвинуть фокус внимания на потребности клиента, сотрудников или социальную ответственность бизнеса. Это всё очень важные вещи, но, во-первых, они не имеют отношения к теме этой книги, а во-вторых, они являются необходимыми условиями, благодаря которым компания может существовать достаточно длительное время.

Задавая эти вопросы, я ставлю под сомнение утверждение, что «прибыль является главной целью коммерческой организации».

Подвох здесь в том, что понимают под прибылью все экономисты, и ее «обывательским» пониманием.

Многим знакома ситуация, когда прибыль есть, а денег нет. При этом наличие или отсутствие прибыли не является критерием для признания компании банкротом. В соответствии с действующим законодательством юридическое лицо может быть признано банкротом, если оно неспособно «удовлетворить требования кредиторов по денежным обязательствам… и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены». Обратите внимание: неважно, есть у вас прибыль или нет, важно, в состоянии вы или нет исполнить свои обязательства перед кредиторами. Это единственный критерий для оценки состоятельности или несостоятельности организации!

Это означает, что, несмотря на наличие прибыли, главное, можете вы или не можете исполнить свои обязательства по оплате.

Дело в том, что прибыль, как ее видят экономисты, и прибыль, как ее видит предприниматель, не имеющий фундаментального экономического образования и не понимающий, почему у бухгалтера прибыль имеется, а у него денег нет, — это две разные истории. Я сталкивался с ситуацией, когда «бизнесмен» считает прибылью выручку. Сегодня нам заплатили, а мы не платили никому — у нас прибыль! Завтра мы заплатили за материалы — у нас убытки! Это не шутки, это реальность, в которой мы живем.

Так вот, целью коммерческой организации является не получение прибыли. Прибыль — это необходимое, но недостаточное условие для достижения главной цели: зарабатывать деньги для своего владельца сегодня и в будущем. Как говорит мой коллега из Индии Рави Гилани, цель коммерческой компании — четыре «М»: Make More & More Money. Только зарабатывание денег является целью.

В «обывательском» понимании прибыль — это деньги, которые собственник может забрать из компании. Между понятиями «прибыль» и «свободные деньги» в сознании обывателя ставится знак равенства. И только профессиональные экономисты и бухгалтеры знают, что прибыль — это расчетный показатель, который отражает объем источника финансирования, из которого оплачиваются все инвестиции и обязательства компании. Он почти никогда не равен сумме денежных средств, которые могут быть выведены из компании для использования в целях личного потребления владельца или финансирования других предпринимательских проектов.

А вопрос: «Сколько денег я, как собственник, могу взять из компании, чтобы не нанести ей вреда?» — актуален для любого собственника в любой момент времени. Учитывая, что сумма прибыли «по определению» не равна сумме денег, которые можно безопасно вывести из компании, показатель «прибыль» в качестве главного критерия достижения цели компании нам не подходит.

Нам нужен показатель, который бы отвечал на прямо поставленный вопрос: сколько денег мы заработали на текущий момент?

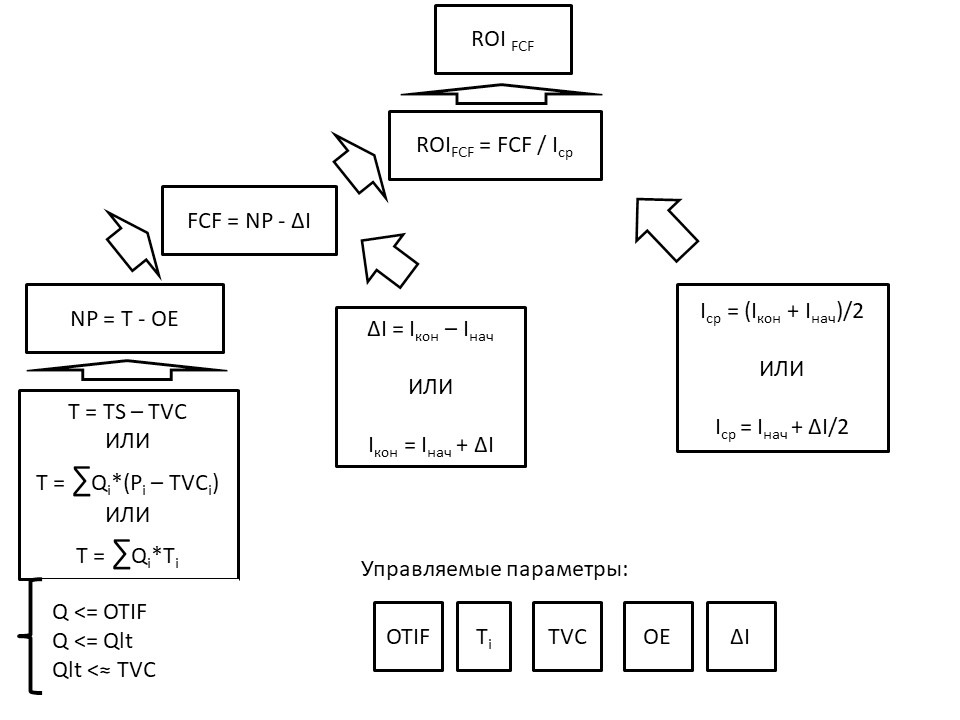

И такой показатель существует, он называется «свободный денежный поток», в английском варианте — Free Cash Flow (FCF). Он рассчитывается как прибыль минус изменение активов:

FCF = NP — ΔI

где:

FCF — свободный денежный поток;

NP — чистая прибыль;

ΔI — изменение инвестиций (активов).

Что он показывает? Он показывает, сколько прибыли компания заработала и какой ее объем был «заморожен» в активах компании, то есть сколько ее было «использовано».

Например, выручка компании за период составила 100 рублей, расходы за тот же период — 80 рублей. Чистая прибыль у этой компании будет равна 20 рублям. Я надеюсь, всем очевидно, что этот принцип может быть применен к любой валюте или размерности, которая вам, читатель, больше нравится. Если за тот же период сумма активов компании, за исключением денежных средств на ее счетах и в кассах, увеличилась на 100 рублей (например, увеличилась сумма дебиторской задолженности покупателей или запасы товаров на складах), то сумма свободного денежного потока будет равна минус 80 рублям.

Что это означает? Это означает, что даже если на счетах компании есть денежные средства, то эти деньги принадлежат не компании, а ее контрагентам, которые профинансировали компанию или за счет уплаченных авансов, которые еще предстоит отработать, или за счет отсрочек, предоставленных поставщиками. То есть у компании существуют обязательства перед контрагентами, которые должны быть исполнены, и если они не будут исполнены в течение если не договорных, то хотя бы разумных сроков, в течение которых контрагент готов ждать, компания может быть признана несостоятельной, то есть банкротом.

Поэтому показатель «свободный денежный поток» — это главный показатель текущего финансового здоровья коммерческой организации. Этот показатель может быть отрицательным на коротком отрезке времени, но если он будет оставаться отрицательным в течение достаточно длительного времени, то смерть компании неизбежна.

И наоборот, если этот показатель положительный, то у компании существуют возможности для роста и финансирования этого роста.

Поэтому любое управленческое решение, которое мы принимаем, любое действие или бездействие, которое мы предпринимаем, должно приводить к увеличению или как минимум не уменьшению текущего значения свободного денежного потока компании.

Вы знаете состояние свободного денежного потока в своей компании?

Как формируется свободный денежный поток. Прибыль — условие необходимое, но недостаточное

Давайте обратим более пристальное внимание на формулу расчета свободного денежного потока и рассмотрим факторы, которые влияют на его получение.

FCF = NP — ΔI

Первым из них является прибыль. Она хоть и недостаточное, но необходимое условие генерации свободного денежного потока. Более того, в краткосрочной перспективе возможна ситуация, когда мы можем обеспечивать положительный свободный денежный поток даже в условиях, когда прибыль у нас отрицательная. Это возможно, если сумма инвестиций будет уменьшаться быстрее, чем объем убытков. Но… Это может быть спасением на очень короткое время. Если компания не будет генерировать прибыль, то в долгосрочной перспективе ее смерть будет неизбежна: рано или поздно деньги на покрытие убытков у инвестора закончатся. (Вопрос, сколько денег необходимо и достаточно для компании, — это большой вопрос, рассмотрению которого будет посвящена отдельная глава.)

Согласно общепринятым подходам, классическая прибыль равна:

NP = TS — TC

где:

TS — доходы (Total Sales);

TC — все расходы (Total Cost).

Поскольку нам приходится управлять прибылью, сразу вычтем из выручки абсолютно-переменные и операционные расходы:

NP = TS — TVC — OE

Что это, зачем и чем отличается, поговорим в разделе про особенности классификации учета затрат.

Таким образом, прибыль сама по себе является очень простым показателем. Прибыль — это доходы минус расходы. Разница, которую мы получаем, и есть прибыль. Но эта-то простота и вводит в заблуждение. Казалось бы, что тут рассматривать — все просто и понятно, побежали работать.

Но, как известно, дьявол кроется в деталях. И первая «деталь», которая нас поджидает на этом пути: в какой момент признавать доходы и расходы?

Мы отгрузили товар нашему покупателю, но он за него еще не заплатил. Признавать ли эту отгрузку доходом?

Мы получили от поставщика продукцию или услугу и начали ей пользоваться, но еще не заплатили. Признавать ли эти обязательства перед контрагентом расходами?

Клиент нам заплатил аванс, но мы еще не выполнили свою работу. Эти деньги уже являются нашим доходом?

Мы оплатили ежемесячную подписку на информационные источники на год. Должны ли мы указать расходы в полной сумме в момент оплаты, или расходами является сумма ежемесячной подписки и она должна быть отражена в каждом месяце?

Для людей, знакомых с основами бухгалтерского учета и двойной записью, мои вопросы покажутся странными, а ответы на них очевидными. Но эта книжка не для профессиональных бухгалтеров и финансистов. Она для предпринимателей и линейных руководителей, для которых понятия «дебит» и «кредит» являются синонимами понятий «дебри» и «кошмар», а понятие «проводка» относится скорее к провода́м или алкогольным напиткам. Поэтому остановимся на этом поподробнее.

Есть два основных события, связанных как с доходами, так и с расходами. Первое — это факт поступления или выплаты денежных средств. Второе — факт перехода права собственности на имущество или признание факта выполнения работ/услуг.

Чаще всего эти события во времени разнесены. Да, в практике розничных магазинов или потребительских услуг момент перехода права собственности на товар и/или оказания услуги и момент оплаты практически совпадают или расхождение во времени непринципиально: пока вы не оплатили, товар не ваш; время между тем, как парикмахер закончил стрижку, и моментом оплаты на кассе не настолько велико, чтобы эту разницу учитывать. Большинство же договорных отношений в сфере B2B предполагает частичное авансирование, отсрочки и рассрочки платежей, поэтапное принятие результатов работ. При этом величина отсрочек бывает весьма значительной: десятки, а иногда и сотни дней с момента возникновения обязательств.

Как правило, начинающие предприниматели и компании, работающие на рынке b2c, склонны к учету так называемым «кассовым методом». Кассовый метод — это признание доходов и расходов по факту поступления/выбытия денежных средств. То есть, пока обязательства не оплачены, расходы не признаются. В этом варианте учета прибыль и свободный денежный поток совпадают, а отчет о прибылях и убытках совпадает с отчетом о движении денежных средств. Фактически компания управляет только остатком денег в кассе и на расчетных счетах. Если ваша компания еще в самом начале, обороты небольшие, отсутствуют значительные суммы кредитов и инвестиций и вы не работаете с отсрочками как покупателям, так и поставщикам, это вполне приемлемый метод учета, который сразу дает вам ответ на главный вопрос: выгодно или невыгодно? Собственно, это первая задача управленческого учета, которая возникает у предпринимателя: поставить под контроль учет движения денежных средств, дабы не возникало неожиданных и необъяснимых операций.

Главное достоинство кассового метода — это простота. Но рано или поздно вы сталкиваетесь с вопросами, на которые этот метод не может вам дать ответа. У вас появляются авансы и отсрочки платежей, у вас появляются запасы, вы делаете инвестиции, и ответ на банальный вопрос: «Где деньги?» — становится нетривиальным. Все чаще вы видите, что денег не хватает, при этом вроде бы все учтено, а судорожные телодвижения по улучшению ситуации не дают ожидаемых улучшений. Это означает, что ваши «кассовые» подходы к учету доходов и расходов перестали работать и учет доходов и расходов «по оплате» больше не отвечает потребностям компании. Дело в том, что кассовый метод учета доходов и расходов не позволяет вести учет обязательств — ни ваших перед контрагентами, ни контрагентов перед вами, а также не дает возможности оценивать рентабельность компании, так как не учитывает разницу во времени между движением денег и наступлением обязательств или фактическим расходом.

Пришла пора переходить к «классическому» учету доходов и расходов — бухгалтерской двойной записи. В классической двойной записи доходы и расходы, а также обязательства отражаются в момент перехода права собственности или признания факта выполнения работ/услуг. Это так называемый способ признания «по начислению». За счет механизмов двойной записи в момент продажи товара или услуги формируется документ, которым стороны сделки подтверждают факт их получения. Для товаров это обычно накладные, а для услуг — акты выполненных работы. Сейчас в бухгалтерскую практику все больше входит универсальный передаточный документ, который выполняет те же функции, просто имеет другой бланк.

Разница в формах и содержании накладных, актов или других передаточных документов — это результат нормотворчества контролирующих органов, с точки зрения смысла это документы, которые фиксируют факт оказания услуг или получения товарно-материальных ценностей. В момент, когда обе стороны подписали/признали этот документ, делаются две записи (поэтому-то запись и называется двойной): первая признает поступление товаров/услуг, вторая фиксирует возникновение обязательств по их оплате. В классическом бухучете это описывается как «проводка по счетам». Соответственно, в момент оплаты происходит «списание» обязательств и фиксируется поступление/выбытие денежных средств.

Такая система учета позволяет не потерять ни одной операции и обеспечивает выполнение главного закона Вселенной — закона сохранения материи, энергии, импульса, который гласит: ничего не возникает из ниоткуда и не исчезает в никуда. Но этот учет уже непросто вести «в тетрадке», он требует некой системы учета и минимального понимания закономерностей отражения и движения данных. Вопросу, как управленцам читать формы отчетности, мы посвятим отдельную главу.

А здесь давайте вернемся к свободному денежному потоку и прибыли. Как только мы начинаем вести учет по принципам двойной записи (еще раз повторюсь: как только компания начинает расти, появляются отсрочки, предоплаты и запасы, этот переход становится неизбежным, так как без него теряется сама возможность управлять финансовым результатом компании), тождество прибыли и свободного денежного потока улетучивается.

Теперь прибыль становится расчетным показателем, который связан с деньгами достаточно сложным механизмом учета обязательств. Между прибылью и свободным денежным потоком теперь оказываются наши инвестиции: в основные средства, в отношения с клиентами, в запасы. И часто деньги на расчетном счете — это уже не наши деньги, и мы не можем их использовать для развития или в личных целях собственника без ущерба для способности компании выполнять свои обязательства сегодня и в будущем, а значит, без ущерба для репутации и способности к долговременному успешному существованию.

Но помимо этого, если мы внимательно посмотрим на формулу расчета свободного денежного потока, станет очевидно, почему ответ «прибыль является главной целью коммерческой организации» является настолько распространенным, что это утверждение даже не ставится под сомнение. Прибыль — это основной источник инвестиций и формирования свободного денежного потока.

На это вы мне можете возразить, что если мы будем инвестировать только из прибыли, то компания, скорее всего, окажется не в состоянии обеспечить требуемые рынком темпы роста, и что основным источником финансирования инвестиций являются различного вида займы и кредиты. Собственно, по поводу стоимости кредита как источника инвестиций и возникает огромное количество жалоб, связанных с недоступностью кредитов в нашей стране.

Так-то оно так, да не совсем.

Действительно, чаще всего в бизнесе, как, кстати, и в семейном бюджете, накопить деньги сложнее, чем отдать ранее взятый кредит. Собственно, в этом и состоит «прелесть» кредита: ты получаешь возможность пользоваться чем-то ценным раньше, чем сможешь накопить деньги. В бизнесе это особенно важно, так как инвестиции часто создают дополнительные возможности для зарабатывания прибыли, а значит, формирования дополнительного источника по возврату займов и кредитов. Но с кредитом возникает вот какая закавыка: берешь чужие деньги и на время, а отдаешь свои и навсегда. Кредиты, безусловно, увеличивают возможности компании в плане инвестиций, но каков будет источник возврата этих кредитов?

Совершенно точно это не выручка, потому что из выручки нужно еще оплатить все расходы. Единственный источник погашения займов и кредитов — это прибыль компании. Поэтому возвращаемся к первоначальному и очевидному утверждению: прибыль — это основной источник финансирования инвестиций и свободного денежного потока, именно поэтому прибыль является необходимым условием формирования свободного денежного потока от коммерческой деятельности компании и находится под постоянным контролем ее менеджмента.

В других главах мы подробно рассмотрим, как анализировать факторы, влияющие на прибыль и/или изменение инвестиций, и заблаговременно предвидеть последствия принимаемых нами управленческих решений.

Как формируется свободный денежный поток. Изменение инвестиций

Итак, прибыль является условием необходимым, но недостаточным для обеспечения положительного денежного потока.

Заработанная компанией чистая прибыль расходуется на погашение займов и кредитов, на приобретение, капитальный ремонт и модернизацию основных средств. Иными словами, она расходуется на увеличение инвестиций в компанию.

Чтобы не попасть в ловушку «интуитивно понятного» слова «инвестиции», давайте все-таки дадим ему рабочее определение, которым и будем дальше оперировать, а также разберемся, где в учете можно найти необходимые цифры.

Что мы понимаем под «инвестициями»? Если мы погуглим, то получим некий набор определений, где общим будет следующее:

1) это вложение капитала с целью извлечения прибыли;

2) это денежные средства, ценные бумаги или любое другое имущество, имеющее денежную оценку.

Не знаю, как вам, а мне без специальной подготовки и изучения основ экономики и учета в этих определениях разобраться было бы непросто, пришлось попотеть.

В жизни же, как обычно, любое сложное определение предполагает набор простых и понятных действий. Так вот с точки зрения здравого смысла:

Инвестиции — это деньги, вложенные и «застрявшие» в компании.

Я приношу свои извинения высоким профессионалам за использование просторечного слова «застрявшие», но оно точнее всего характеризует суть происходящего.

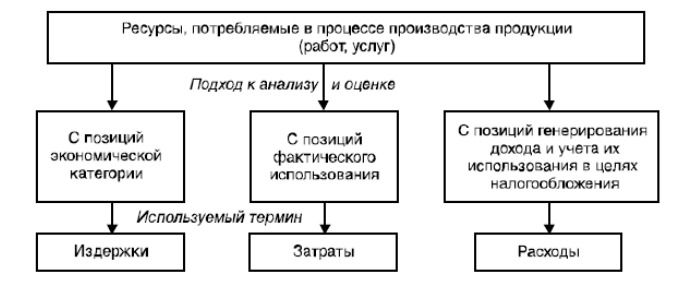

Дело в том, что разница между инвестициями и затратами весьма условна, я бы сказал — эфемерна. В качестве основного признака, отличающего инвестиции от затрат, выступает время, в течение которого они уменьшают прибыль компании.

Собственно говоря, при учете доходов и расходов «кассовым методом», о котором мы говорили выше, разница между затратами и инвестициями отсутствует, потому что мы признаем затраты равными денежным выплатам. В моей практике встречались проекты, где в управленческом учете покупка 15 бронированных автомобилей «Нива» отражалась в расходах за текущий период. Но я повторюсь: чаще всего к таким решениям предприниматели прибегают именно потому, что классический учет и расчет прибыли не помогает им ответить на один из их главных вопросов: «Сколько денег я могу забрать из компании?» А поскольку в стандартном бухгалтерском (не будем уже говорить о налоговом) учете такой финт прямо запрещен, то в управленческом учете они, как могут и понимают, снимают это противоречие.

Но, помимо требований правил бухгалтерского учета, есть еще несколько причин, по которым кассовый метод учета не очень подходит для учета инвестиций.

Первую мы уже упомянули в разделе, посвященном учету прибыли: кассовый метод не позволяет нам корректно и не слишком трудоемко учитывать обязательства, как наши перед контрагентами, так и контрагентов перед нами, то есть поиск ответа на вопрос, кто, кому и сколько должен, становится нетривиальным.

Вторая также не всем очевидна. Если мы списали всю сумму, которая была уплачена, в момент оплаты, означает ли это, что теперь приобретенное имущество или обязательства ничего не стоят? То есть фактическая стоимость нашего имущества — ноль? Почему-то мне кажется, что ни банки, ни даже собственники с такой формулировкой не согласятся. Но как же нам тогда одновременно учесть стоимость имущества и израсходованные средства?

Проблема эта не нова, ее как-то пытались решать, говорят, еще со времен античности — по крайней мере уже в XV веке такие попытки зафиксированы, — а с момента, когда в XIX веке в Англии начали активно строить железные дороги, эта проблема встала в полный рост. Изначально расходы на строительство отражались в момент их возникновения, в результате чего в начальный период фиксировались огромные суммы убытков, а потом получалась значительная прибыль, и акционеры требовали себе огромные дивиденды, а расходы, которые нужно было понести на возобновление и замену основных средств в будущем, никого не интересовали. В результате был разработан алгоритм, который был назван амортизацией, и затем он получил повсеместное распространение.

Суть этого механизма в том, что деньги, потраченные на приобретение основных средств, мы не учитываем в момент их расходования, а суммируем, получая таким образом стоимость имущества, а затем по каким-то правилам списываем в расходы в течение срока эксплуатации. Таким образом, механизм амортизации — это механизм переноса стоимости основных средств в затраты текущего периода, а также формирование фонда восстановления основных средств. По иронии диалектического развития сегодня в управленческом учете амортизация превратилась в анахронизм, который больше путает, чем помогает при принятии управленческих решений, сохранив за собой только фискальную функцию уменьшения налогооблагаемой прибыли. Но этот вопрос мы подробнее обсудим в главе, посвященной учету затрат.

А пока мы рассматриваем вопрос инвестиций и их влияния на свободный денежный поток. Воспоминания об амортизации дали нам одну важную характеристику того, что мы называем «инвестициями»:

Инвестиции учитываются в расходах (или доходах) путем постепенного списания.

Это деньги, которые станут расходами со временем, а пока это какое-то имущество, права или обязательства. Именно поэтому я и использовал понятие «застрявшие» в компании. Строго говоря, это не я придумал, я это честно заимствовал из определения автора Теории ограничений Эли Голдратта. И инвестиции, и затраты — это плата за возможность компании создавать ценность для клиентов. Назовем это платой за мощность.

Очевидно, что инвестиции не исчерпываются только основными средствами. Где же в отчетах можно посмотреть, сколько денег застряло в мощностях компании?

Эта информация содержится в балансе организации. Поскольку мы говорим об управленческом учете, то следует уточнить: в управленческом балансе. Чтобы посчитать, сколько денег застряло в организации, достаточно взять сумму ее активов и вычесть из нее наличные и безналичные денежные средства — получившаяся сумма и будет показывать общую сумму инвестиций компании.

Если сумма на конец периода больше суммы на начало, то это означает, что часть средств (или все) нашей прибыли были заморожены в наших активах. И наоборот, если сумма на конец периода меньше, чем на начало, то инвестиции были переведены в свободные деньги и могут быть приплюсованы к сумме прибыли за период.

Часто в этом месте возникает вопрос: почему в формуле расчета свободного денежного потока участвует только сумма активов компании и совсем не учитываются пассивы? В первую очередь суммы кредиторской задолженности.

Вопросу, как предпринимателю и руководителю читать баланс, я посвящу отдельный раздел, а здесь отвечу максимально коротко: пассивы отвечают на вопрос, где мы взяли деньги, а активы — куда мы эти деньги дели.

При этом у нас в реальности всего два источника денег: собственные и заемные. Собственные могут быть представлены или в форме уставного (акционерного) капитала, или в форме нераспределенной прибыли, а заемные — в виде кредиторской задолженности: перед поставщиками, персоналом, клиентами, государством или финансовыми учреждениями. Здесь важно, что это не наши деньги, а значит, имущество, купленное на эти деньги, тоже потенциально не наше. Помните фильм «Не бойся, я с тобой»? «Это не твой зуб, он даже не мой, он — ихний!» Так вот, при наличии непогашенной кредиторской задолженности взыскание может быть обращено на имущество должника.

Поэтому при расчете свободного денежного потока мы вычитаем из прибыли изменение инвестиций, и если величина получается отрицательная, то это означает, что мы не только не имеем свободных денег для собственников, но еще и должны кому-то наше имущество.

N. B.: На практике могут быть некоторые различия при учете изменения основных средств и оборотного капитала, о которых мы поговорим отдельно.

Итак, что же мы будем рассматривать в качестве инвестиций в рамках наших подходов:

1. Основные средства, как материальные, так и нематериальные (но здесь нам впоследствии понадобится ряд оговорок).

2. Запасы товаров, сырья и готовой продукции.

3. Запасы незавершенного производства.

4. Дебиторскую задолженность, которая представляет собой не что иное, как инвестиции в отношения с контрагентами.

5. Финансовые вложения любого рода, кроме суперкраткосрочных, типа овернайтов.

6. Так называемые «расходы будущих периодов».

А сейчас перейдем к следующему вопросу: достаточно ли нам знать только информацию о свободном денежном потоке?

Какие еще показатели нам нужно отслеживать?

Рассмотренный нами показатель «свободный денежный поток», если сравнивать его с тем, как мы оцениваем симптомы при заболевании, можно считать аналогичным температуре тела. Он характеризует мгновенное финансовое здоровье компании.

Но точно так же, как нельзя диагностировать и принимать решения, опираясь только на температуру тела, при анализе состояния компании и при принятии решения нам нужно подобрать набор диагностических показателей, которые бы, с одной стороны, позволили достаточно полно проанализировать последствия принимаемых управленческих решений, а с другой — были бы достаточно простыми и удобными в учете и анализе.

Если мы вернемся к главному вопросу менеджмента, то нам нужна оценка выгодности/невыгодности действий или бездействия как в краткосрочной, так и в долгосрочной перспективе.

Выгодность в краткосрочной перспективе нам показывает свободный денежный поток, а какой показатель нам ответит на вопрос о выгодности или невыгодности в долгосрочной перспективе?

Безусловно, мы можем опираться на сумму свободного денежного потока, которую мы заработаем в длительной перспективе. Но вы ведь согласитесь, что заработать миллион, вложив в бизнес миллион, и заработать тот же миллион за то же время, но вложив при этом сто миллионов, — это большая разница.

В классическом наборе финансово-экономических показателей для этого есть группа показателей, которая имеет общее название «рентабельность». Вообще-то, в самом понятии «рентабельность» нет ничего сложного: рентабельность — это всегда прибыль, деленная на что-нибудь. На что делим, того и рентабельность.

Например:

• Если разделить прибыль на сумму выручки, то мы получим показатель рентабельность продаж (долю прибыли в сумме выручки) — ROS;

• Если разделить прибыль на сумму запасов (неважно чего: товаров, готовой продукции, сырья или незавершенного производства), то мы получим рентабельность инвестиций в запасы — ROI;

• Если разделить прибыль на сумму активов, то мы получим рентабельность активов — ROA.

• Если разделить прибыль на сумму собственного капитала, то мы получим рентабельность собственного капитала — ROE или ROEC.

И так далее, это список можно продолжать.

Но все это так или иначе сводится к делению прибыли либо на какой-то оборотный показатель — выручку или затраты, либо на какой-то из элементов активов или пассивов (или всю сумму активов/пассивов) компании.

Показатель рентабельности показывает, какую отдачу приносят задействованные в бизнесе деньги владельцев. И чем выше этот показатель, тем выгоднее бизнес, так как доходность достигается с меньшими вложениями. Поэтому в дальнейшем будем использовать англоязычную аббревиатуру ROI (Return On Investments) — рентабельность инвестиций, которую при необходимости будем уточнять: каких именно инвестиций.

Собственно, если свободный денежный поток является показателем верхнего уровня результативности, то рентабельность инвестиций — это показатель, характеризующий экономичность нашего бизнеса. А вместе, в сравнении с отраслевыми бенчмарками или плановыми значениями, они характеризуют эффективность и профессионализм нашей управленческой команды, нашу итоговую конкурентоспособность (подробно о корреляции между результативностью, экономичностью и эффективностью — в Дополнении 2).

Кроме вариации знаменателей, которые определяют разнообразие «рентабельностей» и отвечают на вопрос «рентабельность чего?», существует огромное разнообразие числителей, которые отвечают на вопрос «а какую прибыль мы используем в расчете?». Ведь чистая прибыль — это функция от доходности единичных продаж и расходов компании. В качестве прибыли в расчете ROI могут использоваться маржинальная прибыль, EBITDA, EBIT и любые другие составляющие чистой прибыли.

В этом случае используется формулировка «рентабельность по…», где подставляется использованный показатель. И получается рентабельность по маржинальной прибыли, рентабельность по EBITDA и т. д.