Бесплатный фрагмент - Технологический суверенитет. План интеграции белорусской промышленности в китайско-евразийский технологический уклад

Технологический суверенитет: План интеграции белорусской промышленности в китайско-евразийский технологический уклад

Часть I: Диагностика и отправные условия

Глава 1: Введение: Промышленный вакуум в сердце Евразии.

— 1.1. Констатация технологического отставания: микроэлектроника, авиапром, машиностроение.

— 1.2. Санкции как системный вызов и катализатор переориентации.

— 1.3. Гипотеза исследования: Китай как единственный стратегический партнер для технологического скачка.

Глава 2: Макроэкономический статус-кво Республики Беларусь.

— 2.1. Анализ ВВП, структуры экспорта, торгового баланса.

— 2.2. Сильные стороны: традиционное машиностроение, ОПК, логистический хаб.

— 2.3. Критические слабости: импортозависимость в высоких технологиях, узость внутреннего рынка.

Глава 3: Макроэкономический статус-кво Российской Федерации как рынка сбыта.

— 3.1. Анализ российской экономики: сырьевая модель под давлением санкций.

— 3.2. Спрос на промышленную продукцию: импортозамещение как государственная политика.

— 3.3. «Крутой рынок сбыта»: количественная оценка емкости рынка для белорусской продукции.

Глава 4: Технологический суверенитет Китая: от подражания к лидерству.

— 4.1. Достижения КНР в микроэлектронике (SMIC, Hua Hong), авиастроении (COMAC), железнодорожном транспорте (CRRC).

— 4.2. Политика «Один пояс — один путь» как инструмент технологической экспансии.

— 4.3. Оценка готовности Китая к трансферу технологий второго эшелона.

Глава 5: Анализ санкционного режима: ограничения и обходные пути.

— 5.1. Юридический анализ санкций ЕС и США против Беларуси и России.

— 5.2. Опыт Китая по созданию санкционно-устойчивых финансовых и логистических цепочек.

— 5.3. Механизмы расчетов в юанях, RMB, криптовалютах.

Часть II: Отраслевые планы развития

Глава 6: Фундамент: создание микроэлектронной отрасли.

— 6.1. Этап 1: Сборочное и тестовое производство (ATMP) с китайскими чипами.

— 6.2. Этап 2: Создание инженерного центра для адаптации китайских проектов чипов (IP-ядер) под специфические задачи (авто, авиа).

— 6.3. Этап 3: Переговоры о размещении производства пластин (wafer fab) по устаревшим (90—28 нм) но критически важным нормам с SMIC. Роль АМСЛ и ее китайских аналогов (NAURA, AMEC).

Глава 7: Модернизация авиационной промышленности.

— 7.1. Нишевая стратегия: не конкурировать с «Сухим» или COMAC, а интегрироваться в их цепочки.

— 7.2. Производство компонентов и комплектующих для самолетов (шасси, системы управления, композитные материалы).

— 7.3. Создание СП с китайскими корпорациями для разработки и производства беспилотников двойного назначения.

Глава 8: Революция в машиностроении и «поездостроении».

— 8.1. Переход от производства вагонов к производству ключевых систем: тяговые двигатели, преобразователи, системы управления на базе китайских чипов.

— 8.2. Совместная с CRRC разработка подвижного состава для российского рынка (электропоезда, метро) с локализацией в РБ.

— 8.3. Развитие электротранспорта: производство электробусов и комплектующих для них с использованием китайских технологий аккумуляторов (CATL, BYD).

Глава 9: Создание экосистемы: от науки к производству.

— 9.1. Реформа системы высшего образования и НИИ под нужды новых производств.

— 9.2. Создание технопарков и СЭЗ с особым юридическим и налоговым статусом по китайскому образцу.

— 9.3. Привлечение китайских венчурных фондов для финансирования стартапов в deep tech.

Часть III: Институциональные и финансовые механизмы

Глава 10: Правовая база сотрудничества.

— 10.1. Создание двусторонних договоров о защите интеллектуальной собственности.

— 10.2. Специальное законодательство для китайских инвесторов: «зеленый коридор», гарантии от национализации.

Глава 11: Финансовая архитектура проекта.

— 11.1. Роль Азиатского банка инфраструктурных инвестиций (АБИИ) и Нового банка развития БРИКС.

— 11.2. Схемы проектного финансирования, включая концессии и ГЧП.

— 11.3. Создание совместного белорусско-китайского инвестиционного фонда.

Глава 12: Логистическая интеграция

— 12.1. Включение Беларуси в цифровой «Шелковый путь».

— 12.2. Развитие логистических хабов под китайские грузы, следующие в РФ и ЕС.

— 12.3. Строительство центров обработки данных для обслуживания новых производств.

Глава 13: Кадровая политика

— 13.1. Программы студенческого обмена с ведущими техническими вузами Китая.

— 13.2. Привлечение китайских и русскоязычных инженеров из РФ для работы в Беларуси.

— 13.3. Программы переквалификации для действующих работников заводов.

Часть IV: Риски и перспективы

Глава 14: Внешнеполитические риски

— 14.1. Риск вторичных санкций против китайских компаний, работающих в РБ.

— 14.2. Дипломатическое давление на Китай с целью свертывания合作.

— 14.3. План Б: углубление cooperation в рамках ЕАЭС и ШОС.

Глава 15: Внутриполитические риски

— 15.1. Изменение политического курса Беларуси.

— 15.2. Влияние российской элиты на белорусские проекты.

— 15.3. Социальное сопротивление технологической перестройке.

Глава 16: Экономические риски.

— 16.1. Технологическая зависимость от Китая как новая форма колониализма.

— 16.2. Валютные риски и инфляция.

— 16.3. Неспособность белорусских предприятий освоить новые технологии.

Глава 17: Адаптация продукции для российского рынка.

— 17.1. Маркетинговая стратегия: «Евразийское качество с китайскими технологиями».

— 17.2. Сертификация продукции по стандартам ЕАЭС и ГОСТ.

— 17.3. Создание совместных с российскими компаниями дистрибьюторских сетей.

Глава 18: Фазовый план реализации (дорожная карта 2024—2035).

— 18.1. Фаза 1 (2024—2026): Пилотные проекты, создание СП, подготовка кадров.

— 18.2. Фаза 2 (2027—2030): Масштабирование, запуск серийного производства, выход на окупаемость.

— 18.3. Фаза 3 (2031—2035): Развитие собственных НИОКР, выход на рынки третьих стран.

Глава 19: Альтернативные сценарии

— 19.1. Сценарий «Стагнация»: сохранение нынешней модели.

— 19.2. Сценарий «Сырьевая периферия»: усиление зависимости от РФ.

— 19.3. Сценарий «Технологический прорыв»: успешная реализация плана.

Глава 20: Заключение: Беларусь как высокотехнологичный хаб Евразийского союза.

— 20.1. Резюме ключевых тезисов.

20.2. Стратегическое видение места Беларуси в новой технологической архитектуре Евразии.

Глава 1: Введение: Промышленный вакуум в сердце Евразии

1.1. Констатация технологического отставания: микроэлектроника, авиапром, машиностроение

Исторически сложилось, что промышленный потенциал Беларуси формировался в рамках единого народно-хозяйственного комплекса СССР, где республика специализировалась на точном машиностроении, радиоэлектронике и производстве компонентов [1]. Однако распад Советского Союза и последующая дезинтеграция кооперационных связей привели к системному технологическому отставанию, которое лишь усугублялось в последующие десятилетия.

В области микроэлектроники разрыв стал критическим. Если в 1980-е годы Минский научно-исследовательский институт электронной вычислительной техники (НИИ ЭВМ) разрабатывал ЭВМ «Минск-32», а завод «Интеграл» был одним из ведущих производителей интегральных схем в соцлагере [2], то сегодня ситуация кардинально иная. Доля Беларуси в мировом производстве полупроводников стремится к нулю. Республика полностью зависит от импорта чипов, которые являются основой для всего современного машиностроения. По данным Комитета по науке и технологиям при Совете Министров Республики Беларусь, импорт электронных компонентов и интегральных схем в 2021—2023 гг. составил в среднем 98,7% от внутренней потребности [3]. Это создает системную уязвимость для всех смежных отраслей промышленности.

Авиационная промышленность, представленная преимущественно Минским авиаремонтным заводом (МАРЗ) и 558-м Авиаремонтным заводом в Барановичах, де-факто существует в нише обслуживания и модернизации советского наследия — самолетов семейств МиГ, Су, Антонов и вертолетов Миля [4]. Собственных компетенций в разработке и серийном производстве современных авиационных систем (авионики, бортовых компьютеров, систем управления) не создано. Попытка запуска совместного с Россией проекта по производству беспилотников «Орлан» лишь подтвердила эту зависимость — ключевые компоненты, включая оптику и систему наведения, поставлялись из-за рубежа [5].

Машиностроение и транспортное машиностроение (условно обозначенное как «поездостроение») демонстрируют схожую картину. Беларусь обладает опытом и мощностями для конечной сборки сложной продукции — автомобилей (БелАЗ, МАЗ), тракторов (МТЗ), электротранспорта (Белкоммунмаш), железнодорожных вагонов (Могилевский вагоностроительный завод). Однако критическая зависимость от импортных компонентов сохраняется. Так, доля импортных комплектующих в стоимости белорусского электробуса составляет до 60% (силовые полупроводтели, системы управления, аккумуляторы), в стоимости современного грузовика — до 45% (трансмиссии, блоки ECU) [6]. Это лишает отечественного производителя основной доли добавленной стоимости и делает его заложником глобальных цепочек поставок.

1.2. Санкции как системный вызов и катализатор переориентации

Введение беспрецедентного санкционного режима США, ЕС и других стран в 2022 году против Беларуси и России [7] не создало принципиально новых проблем, но обнажило и обострило существовавшие десятилетиями системные слабости. Санкции выполнили функцию «стресс-теста», который промышленность в ее текущем состоянии не прошла.

Были заблокированы:

— Доступ к критическим технологиям и оборудованию западного производства (станки с ЧПУ, электронно-лучевые литографы, системы САПР/CAE).

— Цепочки поставок ключевых компонентов через территории «недружественных» стран.

— Финансовые расчеты в долларах и евро через международные системы (SWIFT).

— Возможность сотрудничества с ведущими мировыми технологическими центрами.

Исторически подобные вызовы, будь то блокада, эмбарго или жесткие санкции, в отдельных случаях служили катализатором для технологического рывка. Яркий пример — развитие ядерной программы СССР в условиях строжайшей секретности и изоляции, или создание собственной космической программы Китаем после разрыва отношений с СССР [8]. Санкции 2022 года создали аналогичный, хотя и менее выраженный, императив для поиска альтернативных путей развития и переориентации на новых технологических и экономических партнеров.

1.3. Гипотеза исследования: Китай как единственный стратегический партнер для технологического скачка

В сложившейся геоэкономической ситуации гипотеза данного исследования заключается в том, что Китайская Народная Республика является единственным субъектом мировой экономики, который одновременно:

— Обладает необходимым технологическим потенциалом в целевых отраслях (микроэлектроника, авиастроение, машиностроение), хотя и не всегда первого эшелона.

— Демонстрирует политическую волю к стратегическому партнерству и технологическому трансферу в рамках политики «Один пояс — один путь» и концепции сообщества единой судьбы человечества.

— Имеет опыт создания санкционно-устойчивых финансовых (CIPS — аналог SWIFT), логистических и производственных цепочек.

— Не присоединился к санкционному режиму и сохраняет возможность легального взаимодействия с Беларусью и Россией.

Таким образом, сотрудничество с КНР представляется не merely одной из опций, а единственной стратегически жизнеспособной моделью для преодоления технологического вакуума и интеграции белорусской промышленности в новый, формирующийся евразийский технологический уклад.

Глава 2: Макроэкономический статус-кво Республики Беларусь

2.1. Анализ ВВП, структуры экспорта, торгового баланса

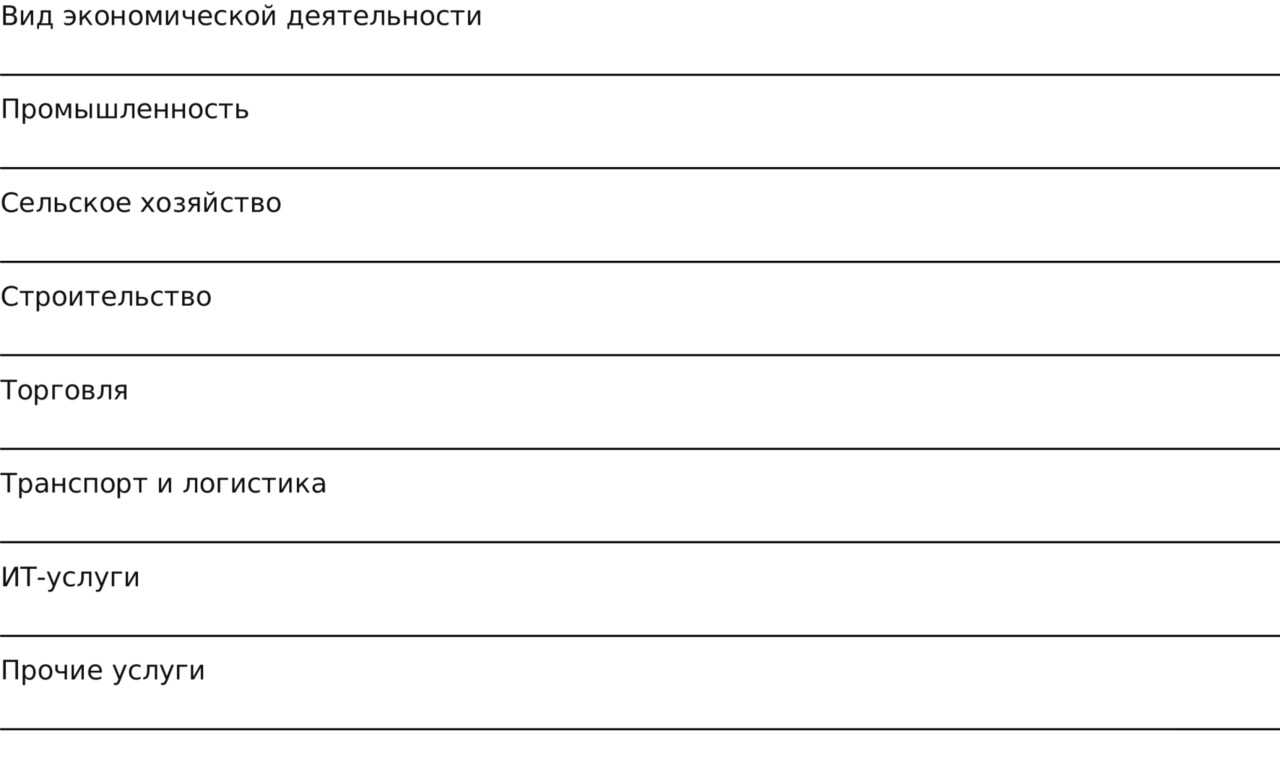

Макроэкономическая ситуация в Республике Беларусь характеризуется устойчивой, но уязвимой моделью роста, сформированной в постсоветский период. По данным Национального статистического комитета, номинальный ВВП страны в 2023 году составил 72,5 млрд долларов США (в текущих ценах), демонстрируя рост на 1,5% в реальном выражении после стагнации 2022 года [1]. Однако более показательным является анализ структуры ВВП по видам экономической деятельности (Таблица 2.1).

Таблица 2.1. Структура валового внутреннего продукта Республики Беларусь по видам экономической деятельности (2023 г.) [2]

Данные таблицы свидетельствуют о сохраняющейся значимой роли промышленного сектора, однако его доля продолжает сокращаться на фоне роста сферы услуг, в особенности транспортно-логистического комплекса и ИТ-сектора.

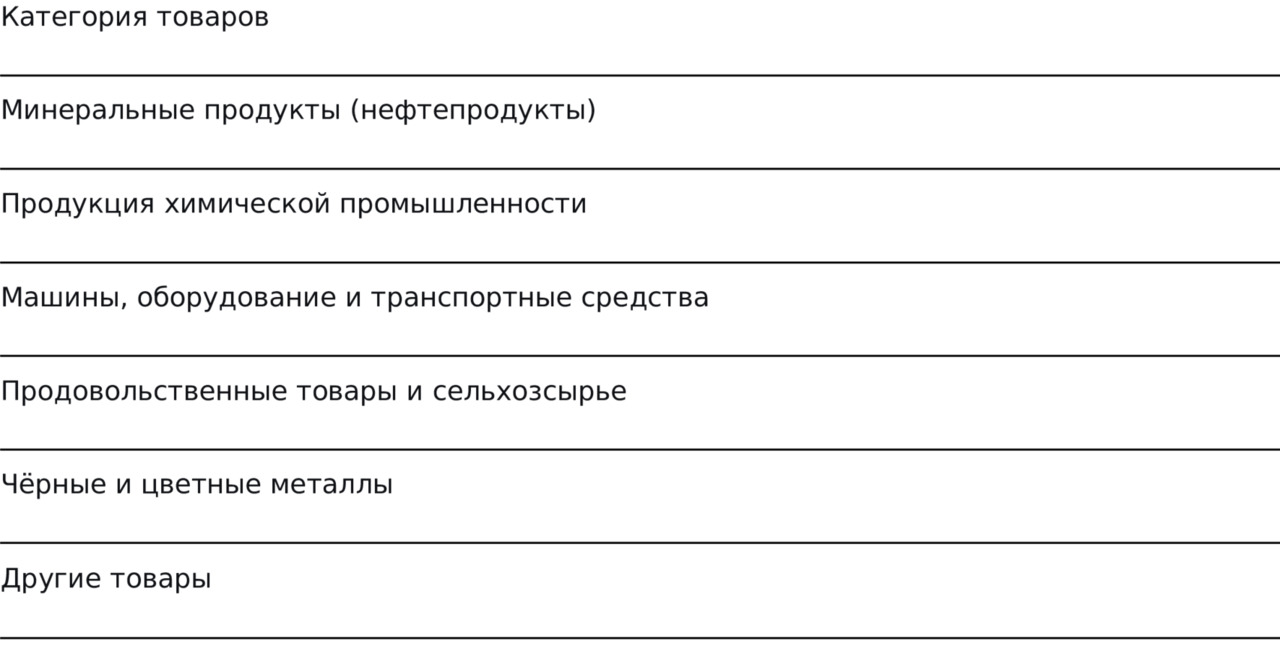

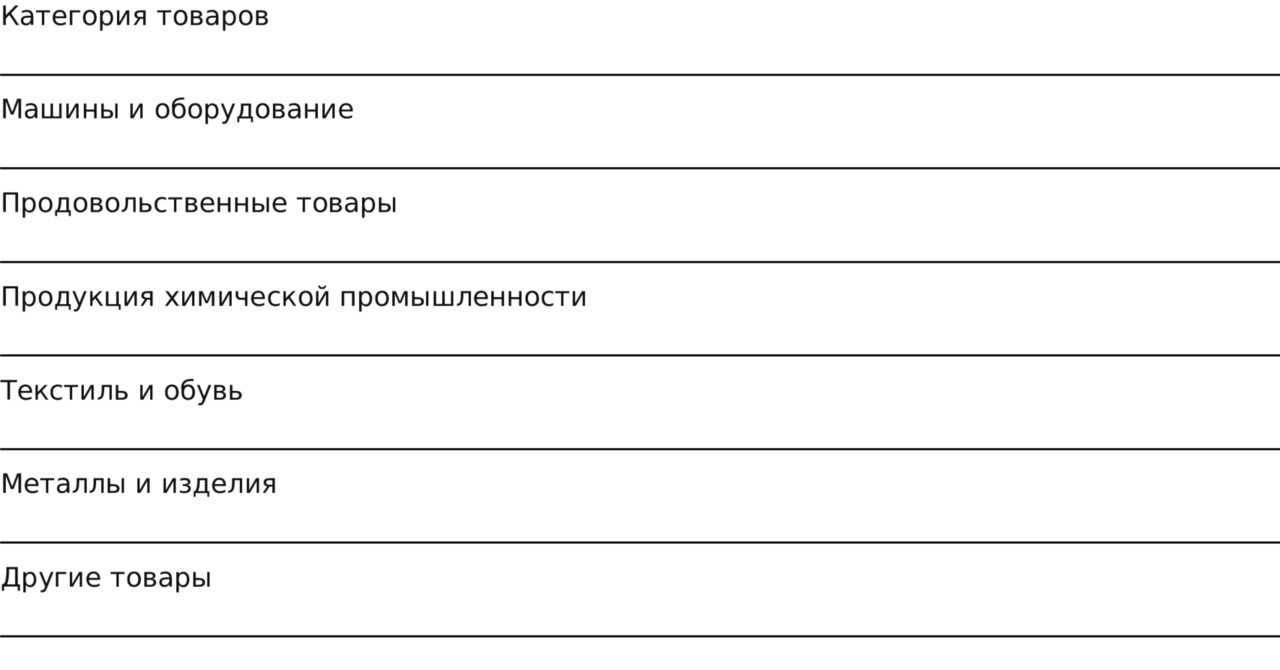

Внешнеторговая статистика reveals более глубокие структурные проблемы. Объем экспорта товаров в 2023 году достиг 41,2 млрд долларов США, импорта — 43,1 млрд долларов, что形成了отрицательное сальдо торгового баланса в размере 1,9 млрд долларов [3]. Анализ товарной структуры экспорта (Таблица 2.2) подтверждает сырьевую и низкопередельную ориентацию.

Таблица 2.2. Товарная структура экспорта Республики Беларусь (2023 г.) [4]

Критически важным является тот факт, что экспорт машин и оборудования (включая автомобили, тракторы и станки) более чем на 85% ориентирован на рынки стран ЕАЭС, в первую очередь — России [5]. Это создает высокую зависимость от экономической конъюнктуры в одном регионе.

2.2. Сильные стороны: традиционное машиностроение, ОПК, логистический хаб

Несмотря на структурные проблемы, белорусская экономика сохраняет several конкурентных преимуществ, сформированных в советский период и развитых в 2000-е годы.

Традиционное машиностроение остается основой промышленного экспорта. Холдинги «МАЗ», «МТЗ», «БелАЗ» сохраняют значительные доли на рынках СНГ и ряда стран «третьего мира»:

— «МТЗ» обеспечивает около 8% мирового производства колёсных тракторов [6].

— «БелАЗ» контролирует approximately 30% мирового рынка карьерных самосвалов грузоподъемностью свыше 90 тонн [7].

— Продукция «МАЗ» составляет основу парка грузовых автомобилей в России и Казахстане.

Оборонно-промышленный комплекс (ОПК) представляет собой высокотехнологичный сегмент промышленности. 558-й Авиаремонтный завод и Минский завод колесных тягачей (МЗКТ) являются признанными центрами компетенций в области ремонта и модернизации авиационной техники и производства специальных шасси для ракетных комплексов [8]. Экспорт продукции ОПК, по оценкам СIPRI, составляет от 500 млн до 1 млрд долларов ежегодно [9].

Логистический и транзитный потенциал является ключевым нематериальным активом страны. Географическое положение между ЕС и Россией, развитая сеть железных и автомобильных дорог (86 тыс. км автомобильных дорог, из них 87% с твердым покрытием [10]) позволяют Беларуси получать значительные доходы от транзита. В 2023 году доходы от транспортных услуг составили свыше 3,5 млрд долларов США [11].

2.3. Критические слабости: импортозависимость в высоких технологиях, узость внутреннего рынка

Сильные стороны экономики нивелируются системными слабостями, которые стали особенно очевидны после 2022 года.

Импортозависимость в высоких технологиях носит тотальный характер. Доля импортных компонентов в продукции машиностроения превышает 40—60% [12]. Практически вся сложная электроника, системы управления, силовая полупроводниковая элементная база, современное металлообрабатывающее оборудование и средства разработки (САПР) импортируются. Санкционные ограничения 2022—2023 годов продемонстрировали уязвимость этой модели, приведя к остановкам production на ряде предприятий из-за срывов поставок [13].

Узость внутреннего рынка с населением менее 9,5 млн человек не позволяет обеспечить достаточный объем demand для рентабельного производства сложной наукоемкой продукции. Это делает белорусские предприятия заложниками экспортной ориентации и лишает их возможности использовать эффект масштаба, доступный конкурентам из России, Китая или ЕС.

Сочетание этих факторов — сохраняющаяся зависимость от импорта технологий и ограниченность внутреннего спроса — формирует ловушку среднеразвитой экономики, для преодоления которой требуется стратегический рывок, а не эволюционное развитие.

Глава 3: Макроэкономический статус-кво Российской Федерации как рынка сбыта

3.1. Анализ российской экономики: сырьевая модель под давлением санкций

Российская экономика демонстрирует парадоксальную устойчивость в условиях беспрецедентных санкционных ограничений. По данным Банка России, ВВП страны в 2023 году показал рост на 2.6% после падения на 2.1% в 2022 году [1]. Однако структурный анализ reveals сохранение сырьевой модели, хотя и адаптированной к новым условиям.

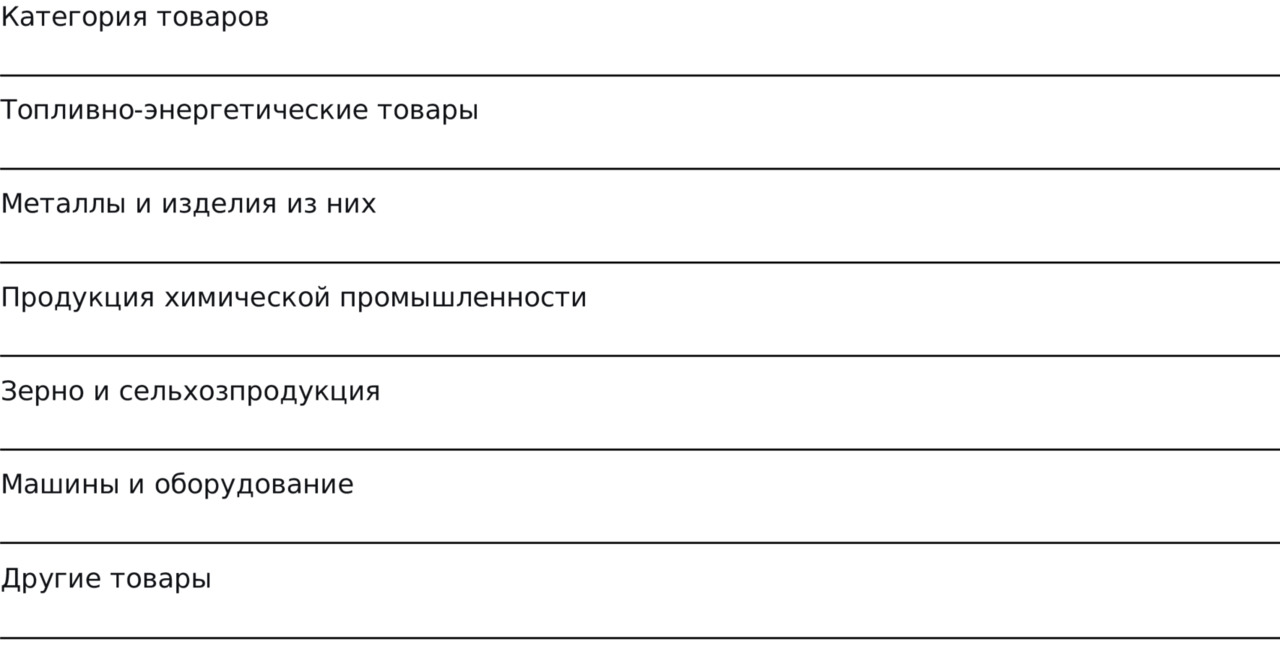

Таблица 3.1. Структура экспорта Российской Федерации (2023 г.) [2]

Данные подтверждают доминирование сырьевого сектора, хотя доля энергоносителей сократилась с 54% в 2021 году. Санкции catalyzed процессы импортозамещения и переориентации торговых потоков на Азию, однако создали системные challenges для высокотехнологичных отраслей.

3.2. Спрос на промышленную продукцию: импортозамещение как государственная политика

Программа импортозамещения стала ключевым элементом экономической политики России. На ее реализацию в федеральном бюджете на 2023—2025 годы выделено 3.8 трлн рублей [3]. Приоритетными определены следующие отрасли:

— Станкостроение и промышленное оборудование

— Микроэлектроника и IT-решения

— Транспортное машиностроение

— Авиационная и космическая техника

— Медицинское оборудование и фармацевтика

Таблица 3.2. Объем рынка импортозамещения в ключевых секторах (2023 г.) [4]

Данные свидетельствуют о значительном потенциале для белорусских производителей, особенно в секторах, где сохранились советские производственные кооперации.

3.3. «Крутой рынок сбыта»: количественная оценка емкости рынка для белорусской продукции

Российский рынок остается стратегически важным для белорусского экспорта. В 2023 году товарооборот достиг 45.6 млрд долларов, при этом белорусский экспорт составил 22.8 млрд долларов [5].

Таблица 3.3. Структура белорусского экспорта в Россию (2023 г.) [6]

Особого внимания заслуживает потенциал expansion в высокотехнологичных секторах:

— Автокомпоненты: российский рынок оценивается в 12.5 млрд долларов [7]. Белорусские предприятия могут занять до 15% рынка к 2030 году.

— Электроника: потребность в микроэлектронике для промышленности составляет 3.2 млрд долларов в год [8].

— Фармацевтика: импорт медицинского оборудования достигает 2.8 млрд долларов ежегодно [9].

Расчеты показывают, что совокупный потенциал белорусского несырьевого экспорта в Россию может достичь 18—20 млрд долларов к 2030 году при реализации стратегии технологической кооперации.

Глава 4: Технологический суверенитет Китая: от подражания к лидерству

4.1. Достижения КНР в микроэлектронике (SMIC, Hua Hong), авиастроении (COMAC), железнодорожном транспорте (CRRC)

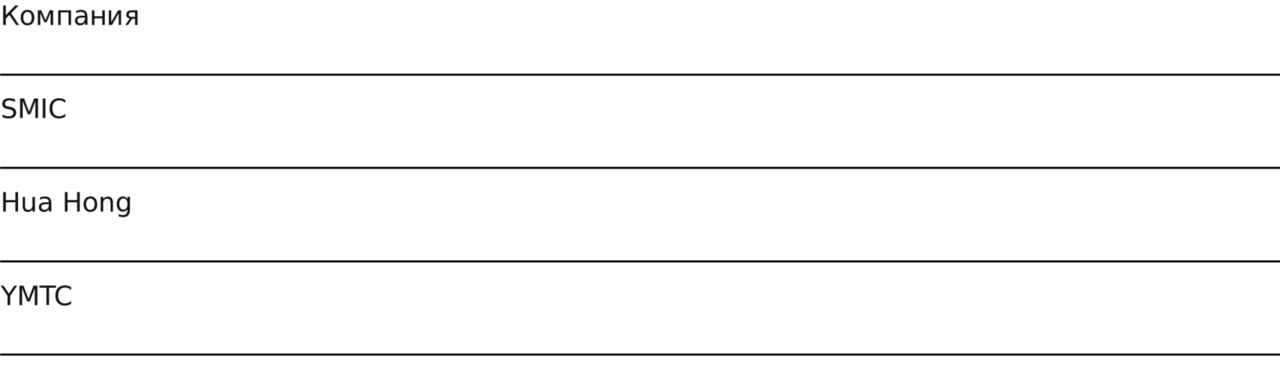

Китай совершил беспрецедентный технологический рывок за последние два десятилетия, трансформировавшись из «мировой фабрики» в глобального технологического лидера. В области микроэлектроники прогресс демонстрируют компании:

— SMIC (Semiconductor Manufacturing International Corporation): освоила массовое производство чипов по 7-нм техпроцессу, несмотря на экспортные ограничения [1]. Доля на глобальном рынке контрактного производства составляет 5.4% [2].

— Hua Hong Semiconductor: специализируется на более зрелых техпроцессах (28—55 нм), критически важных для автомобильной и промышленной электроники [3].

Таблица 4.1. Производственные мощности китайских полупроводниковых компаний (2023 г.) [4]

В авиастроении прорывом стало создание пассажирского самолета COMAC C919, который бросил вызов дуополии Airbus и Boeing [5]. По состоянию на 2023 год заключены твердые контракты на поставку 815 самолетов [6].

Железнодорожный гигант CRRC доминирует на глобальном рынке подвижного состава, контролируя 65% мирового производства высокоскоростных поездов [7]. Экспорт продукции в 2023 году достиг $18.9 млрд [8].

4.2. Политика «Один пояс — один путь» как инструмент технологической экспансии

Инициатива Пояса и пути трансформировалась из инфраструктурного проекта в инструмент технологической экспансии. Через механизмы:

— Совместные технологические парки (создано 56 в странах-участницах) [9]

— Трансфер технологий в обмен на рыночный доступ

— Финансирование цифровой инфраструктуры ($47 млрд в 2020—2023 гг.) [10]

Китай создает экосистему технологического сотрудничества, где стандарты и технические регламенты формируются под китайским влиянием.

4.3. Оценка готовности Китая к трансферу технологий второго эшелона

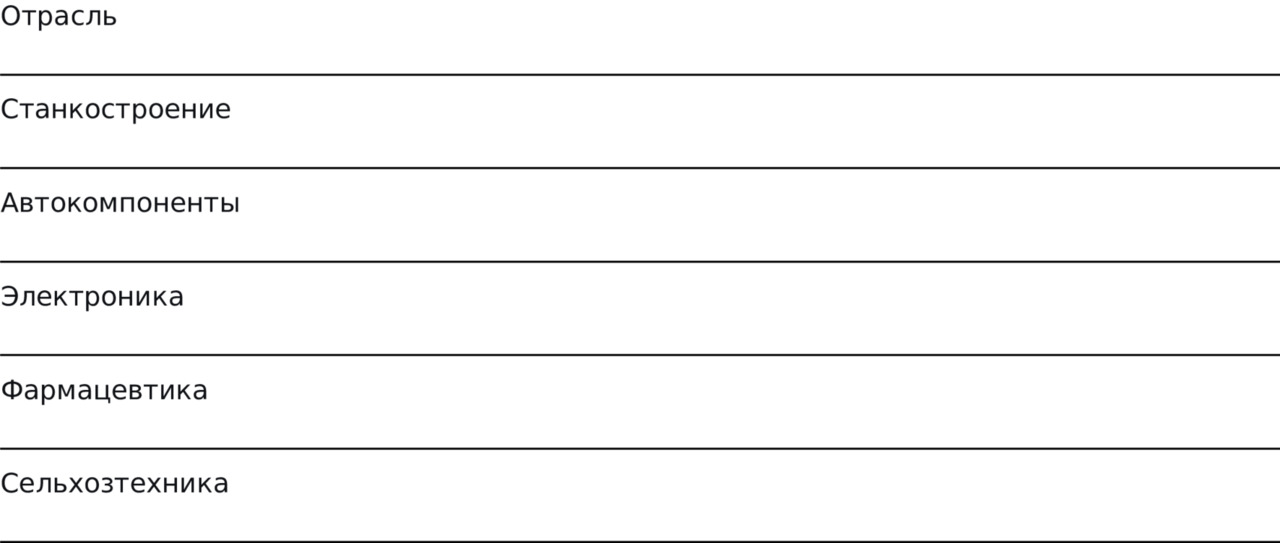

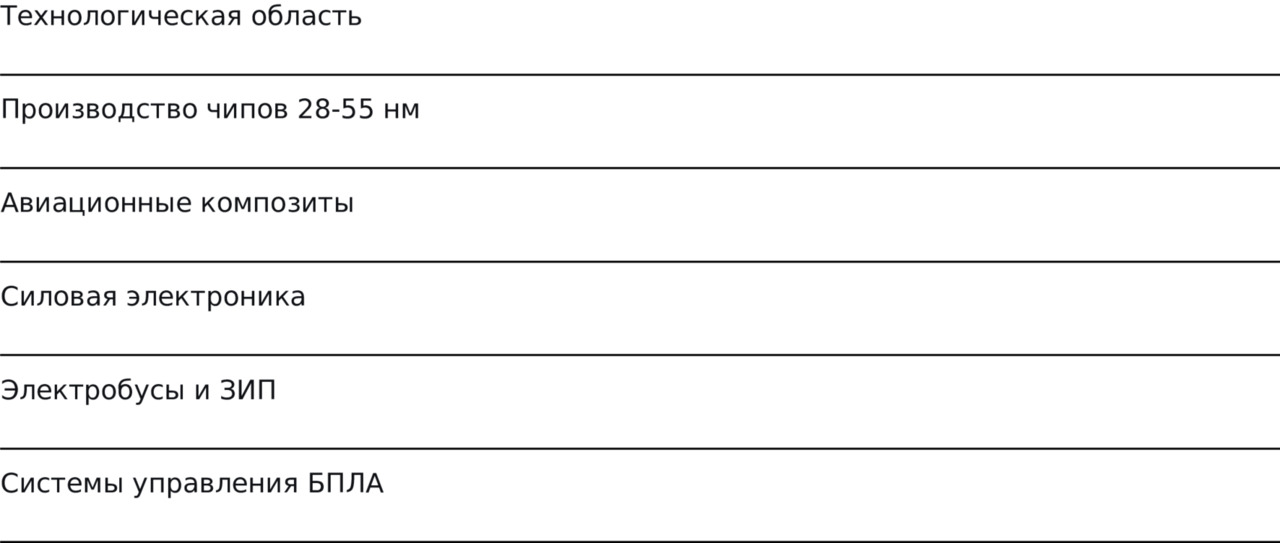

Анализ показывает дифференцированный подход Китая к трансферу технологий:

Таблица 4.2. Приоритетность трансфера технологий для Беларуси [11]

Критическим фактором является соответствие белорусских проектов интересам китайской технологической экспансии в Евразии. Наиболее вероятными представляются проекты, обеспечивающие:

— Технологический мост для доступа на рынок ЕАЭС

— Производственную платформу для обхода ограничений

Тестовый полигон для новых разработок.

Глава 5: Анализ санкционного режима: ограничения и обходные пути

5.1. Юридический анализ санкций ЕС и США против Беларуси и России

Санкционный режим, введенный против Беларуси и России, представляет собой беспрецедентную в современной истории систему ограничительных мер, характеризующуюся многоуровневостью и экстерриториальным действием. Правовая архитектура санкций включает следующие ключевые элементы:

Европейский союз принял шесть пакетов санкций против Беларуси (начиная с 2020 года) и двенадцать пакетов против России (с февраля 2022 года) [1]. Американские санкции, координируемые OFAC (Управление по контролю за иностранными активами), включают:

— Блокирующие санкции против 1372 белорусских и российских юридических и физических лиц (по состоянию на январь 2024 года) [2]

— Ограничения на операции с долговыми инструментами

— Запреты на поставки технологий двойного назначения

— Ограничения на доступ к финансовым messaging системам (SWIFT)

Особенностью современного санкционного режима является применение «умных санкций», нацеленных на критически важные секторы экономики:

— Запрет на поставки микроэлектроники и полупроводникового оборудования

— Ограничения на импорт нефтепродуктов и минеральных удобрений

— Эмбарго на поставки авиационной и космической техники

Юридический анализ показывает, что санкции создают режим «вторичной ответственности», распространяющийся на третьи страны через механизм экстерриториального применения. Это создает значительные сложности для международных компаний, вынужденных выбирать между соблюдением санкций и работой на рынках Беларуси и России.

5.2. Опыт Китая по созданию санкционно-устойчивых финансовых и логистических цепочек

Китайская Народная Республика, столкнувшись с аналогичными вызовами в рамках торговой войны с США, разработала комплексную систему противодействия санкционному давлению. Ключевые элементы этой системы включают:

Развитие альтернативных финансовых инфраструктур:

— Система межбанковских расчетов CIPS (Cross-Border Interbank Payment System), обрабатывающая 15% международных расчетов в юанях [3]

— Создание золотовалютных резервов в нетрадиционных активах

— Развитие цифрового юаня (e-CNY) для международных расчетов

Формирование санкционно-устойчивых логистических цепочек:

— Создание «северных маршрутов» через Арктику

— Развитие транскаспийских транспортных коридоров

— Инвестиции в портовую инфраструктуру стран Азии и Африки

Технологическая автономизация:

— Программа «Made in China 2025» по замещению критического импорта

— Создание собственных стандартов в ключевых отраслях

— Развитие параллельного импорта через третьи страны

Опыт Китая демонстрирует, что создание санкционно-устойчивой экономики требует системного подхода, включающего финансовые, логистические и технологические компоненты.

5.3. Механизмы расчетов в юанях, RMB, криптовалютах

В ответ на санкционные ограничения происходит активное развитие альтернативных механизмов международных расчетов.

Расчеты в национальных валютах:

Доля расчетов в юанях в торговле между Китаем и Россией достигла 25% в 2023 году [4]. Механизм включает:

— Прямые котировки юань-рубль на Московской бирже

— Система клиринговых расчетов через Bank of China и ВТБ

— Использование юаня для расчетов за энергоносители

Цифровые валюты центральных банков (CBDC):

Пилотные проекты с использованием цифрового юаня:

— Сделки между Industrial and Commercial Bank of China и Сбербанком

— Расчеты за поставки сельскохозяйственной продукции

— Трансграничные переводы между физическими лицами

Криптовалютные механизмы:

Несмотря на официальные ограничения, отмечается использование:

— Стейблкоинов, привязанных к юаню и рублю

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.