Бесплатный фрагмент - Спортивный ритейл

Учебное пособие для тех, кто в игре

Предисловие

Финальный матч Лиги Чемпионов УЕФА в июне 2023 года собрал на стамбульском стадионе Atatürk Olimpiyat Stadı более 71 тысяч фанатов «Интера» и «Манчестер Сити». Главное событие клубного футбола Европы не могло бы состоятся без множества вещей — экипировки футболистов, инвентаря для игры, оборудования и оснащения стадиона и конечно атрибутики для болельщиков. Все эти товары от футбольного газона до футболки-реплики одного из финалистов продаются и покупаются на соответствующих рынках.

Торговля в современном спорте занимает важное место, несмотря на многочисленные мнения о безусловном приоритете его социальной роли и негативном влиянии коммерции. Здесь нет противоречия, поскольку ни кроссовки, ни клюшки, ни коньки не растут на деревьях, их не приносят аисты, их не находят в капусте.

Все спортивные товары кем-то придумываются, производятся, а потом продаются потребителям для использования по назначению. Для того, чтобы получить их необходимы деньги, которые платят в зависимости от ситуации сами потребители, государство или меценаты.

К спортивным товарам имеют отношение все спортивные организации — федарации, лиги, клубы, школы, поэтому правильное понимание рынка и коммерческой деятельности, в центре которой находится торговая сделка, является базовой профессиональной компетенцией спортивного менеджера.

Именно это обстоятельство послужило причиной для появления книги о спортивном ритейле — о продаже спортивных товаров пока недостаточно публикаций, позволяющих руководителям и специалистам принимать правильные и эффективные решения. В ее основе лёг курс «Спортивный ритейл», преподаваемый на факультете индустрии спорта университета «Синергия».

Книга предназначена для тех, кто обучается по программам спортивного маркетинга и для тех, кто хочет разобраться в особенностях розничных продаж спортивных товаров. В общем, для тех, кто в игре — спортивной и деловой.

В первой главе рассмотрим как устроен рынок спортивных товаров, какие функции выполняют его участники, какими способами осуществляются продажи.

А во второй — содержание и специфику маркетинга спортивных ритейлеров, ключевые вопросы мерчандйзинга в спортивном магазине и товарного мерчандайзинга спортивных организаций.

Особенность книги — большое количество иллюстраций, глоссарий и интерактивная связь с образовательно-консультационным порталом SportMarketing.School, с помощью которого вы смодежете связаться с автором и получить необходимые консультации по вашей конкретной ситуации.

С уважением, Андрей Малыгин

Глава 1. Понятие, сущность и специфика спортивного ритейла

1.1 Место ритейла в спортивной индустрии

Торговля на протяжении тысячелетий связывает между собой людей, благодаря ей развивается экономика, повышается качество жизни, развиваются отношения между странами и народами. Сегодня это огромная отрасль с ежегодным оборотом более $30 трлн. является настоящей кровеносной системой нашей цивилизации.

Задолго до появления торговли люди обеспечивали свои потребности в еде, жилье, безопасности, одежде самостоятельно по мере своих сил и возможностей.

По мере разделения труда, человек сосредоточивался на определенных умениях (разводить скот, шить обувь, выращивать рис или воевать). В результате появляется натуральный обмен — предтеча современной торговли. Охотники, земледельцы и ремесленники обменивались плодами своего труда.

Такой обмен периодически возвращается в нашу цивилизацию при наступлении трудных времен — войн, природных катастроф и даже экономических кризисов.

Сегодня натуральный обмен называю бартером, он по-прежнему существует в том числе и в спортивной индустрии, например в процессе спонсорства. Эта форма экономических отношений позволяет спонсору экономить на своих затратах, а спортивной организации удовлетворять свои насущные потребности.

С появлением обменных эквивалентов (вначале в виде товаров, а потом абстрактных в форме денег) возникает торговля в современном понимании. Она может осуществляться в форме прямого денежного обмена, а ткже рыночного обмена, предполагающего наличие специальных торговых площадок — магазинов, базаров, маркетплейсов и т. п.

Спортивная индустрия в полной мере погружена в торговые отношения всеми своими сегментами. Результатом деятельности любой спортивной организации являются продукты, которые предлагаются их клиентам на различных рынках. Их можно разделить на две большие группы: спортивные и неспортивные продукты.

Спортивные продукты удовлетворяют потребности людей, связанные с занятиями спортом или с развлечениями с помощью спорта. К ним относят спортивные события, спортивные услуги, спортивные товары и информационные продукты.

Каждый из них играет свою роль в спортивной индустрии. Спортивные события (соревнования, шоу, корпоративные и благотворительные события) являются системообразующим продуктом, поскольку сам факт их наличия стимулирует потребности в услугах, товарах и информации.

Спортивные услуги — это выгоды, предлагаемые клиентам в форме тренировок с участием тренера или в форме предоставления условий для самостоятельных спортивных занятий (аренда дорожки бассейна, доступ к тренажерам и т.п.).

Информационные продукты спортивных организаций представляют собой печатные формы (журналы, программки, альманахи), трансляции соревнований, видео сюжеты, подкасты, мобильные приложения, контент аккаунтов социальных сетей и т. п. Они позволяют клиентам спортивной организации получать яркие эмоции и новые знания о лигах, клубах и спортсменах, общаться с единомышленниками и быть ближе к своим увлечениям. Специалисты же получают широкие возможности для анализа деятельности спортивных организаций.

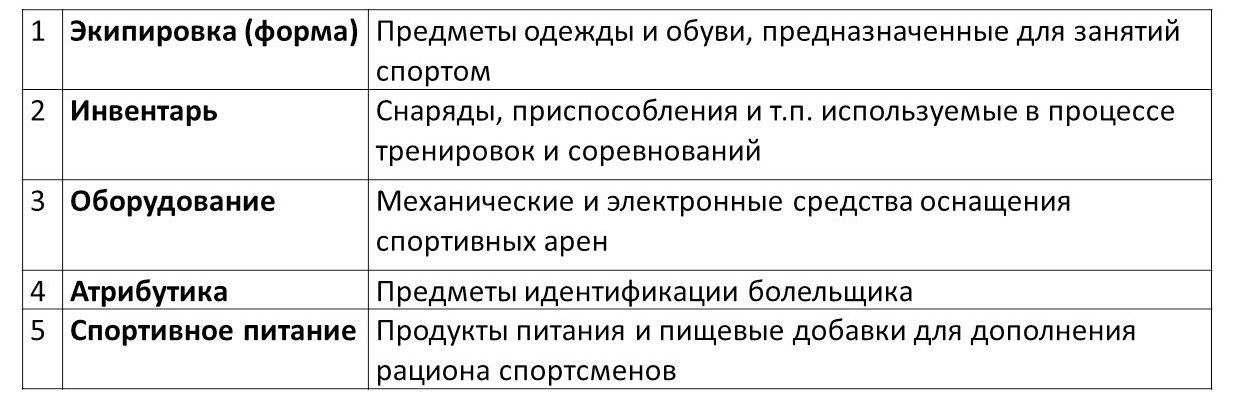

Спортивные товары представляют собой материальные продукты, необходимые спортсменам для тренировок и участия в соревнованиях, а болельщикам для самоидентификации. В зависимости от их функций спортивные товары делят на пять видов — экипировку, инвентарь, оборудование, атрибутику и питание (табл. 1).

Рынок спортивных товаров составляет самую значительную часть спортивной индустрии, в 2022 году его объем достиг $149 млрд.

Спортивные организации закупают необходимые товары для осуществления своей основной деятельности — тренировок и соревнований спортсменов, а также для получения дополнительных доходов от продажи боельщикам.

Спортивные товары необходимо перемещать от места их производства до мест продаж, поскольку они материальны. Прежде чем пара кроссовок или теннисная ракетка окажется в распоряжении покупателя, они должны быть произведены на фабрике из заранее закупленных материалов. Затем с помощью транспортных средств преодолевая границы, они будут доставлены на склад, откуда попадут на полки спортивных магазинов. Эти процессы лежат в основе цепочки ценности (value chain). Она представляет собой набор действий участников по последовательному увеличению ценности спортивного товара от анализа рынка для выявления потребностей и спроса до продажи и послепродажного обслуживания.

При том, что системообразующую роль в спортивной индустрии играют спортивные события, лидирующее место по объему продаж занимает именно рынок спортивных товаров. В его структуре доминирует группа крупных компаний, занимающих значительную долю рынка. Так, по данным сайта Statista.com в Топ-10 самых дорогих брендов в спорте входят пять товарных компаний — Nike, adidas, Puma, Under Armour и Reebok. При этом стоимость бренда Nike составляет более 43% общей стоимости спортивных брендов Топ-10.

Компания Nike является безоговорочным лидером на мировом рынке спортивных товаров, по данным Statista.com за 2022 год ее выручка достигла $46,7 млрд, в компании работает более 79 тыс человек, а во всем мире открыто более тысячи магазинов. Ее ближайшие конкуренты adidas и Puma в том же году заработали $22,5 млрд и $8,47 млрд. соответственно.

Спрос на рынке спортивных товаров пережил спад, вызванный пандемией COVID-19, многие предприятия потеряли до четверти объема продаж, но это почти не коснулось самых крупных игроков.

Но компаниями, владеющими товарными брендами рынок спортивных товаров не ограничивается. Для того, чтобы дать ему полную и адекватную оценку, целесообразно рассмотреть основные функции всех действующих здесь субъектов.

Первые товары, специально предназначенные для занятий спортом, появились еще в античном мире, но в промышленном масштабе их производство началось примерно в середине XIX века.

Тогда все идеи создания товаров исходили от самих производителей — фабрикантов, которые тщательно изучали рынок, имели прямой контакт со спортсменами и тренерами. Как правило, они сами занимались и розничными продажами.

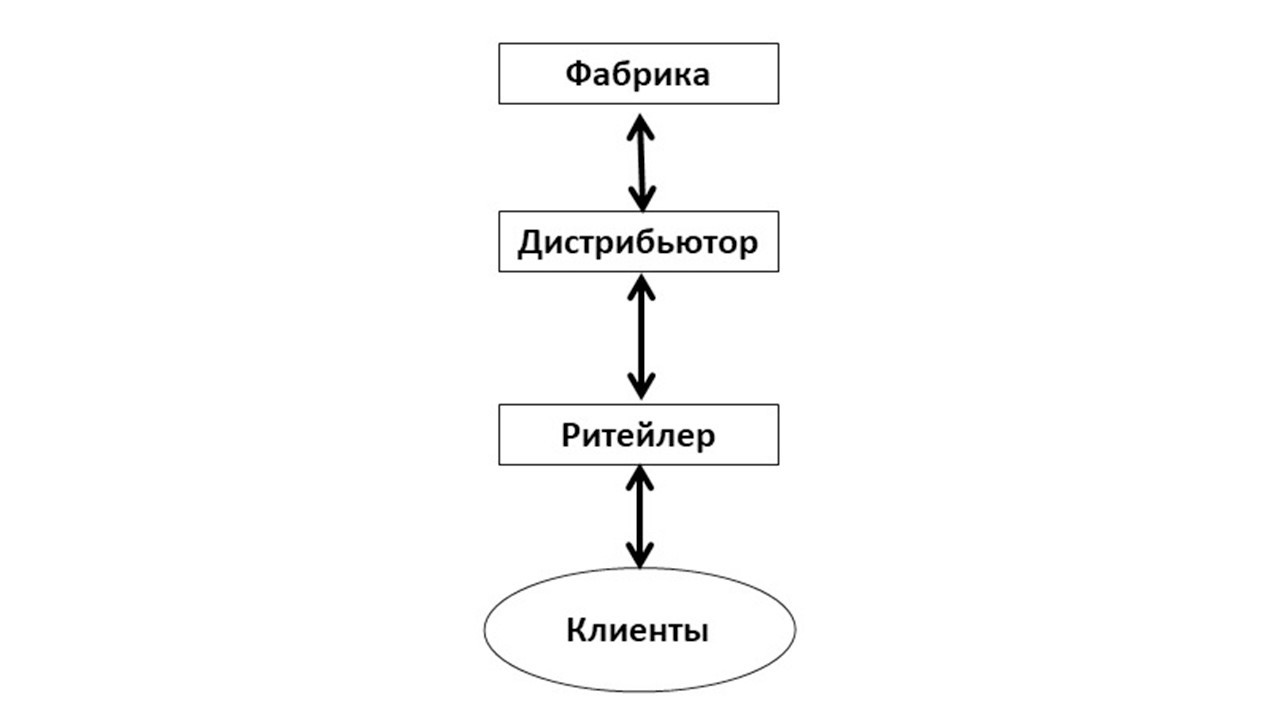

В начале ХХ века из-за роста спроса на спортивные товары и как следствие, увеличения объема их производства, возникла потребность в торговых посредниках, как оптовых так и розничных. Так сформировались функции дистрибуции и ритейла, их реализацию взяли на себя соответствующие компании. Оптовые продажи крупных партий спортивных товаров, произведенных на фабриках, осуществляли дистрибуторы, а розничные — магазины (ритейлеры).

Тем не менее, доминирование производственной функции в такой системе отношений позволяет называть эту модель рынка индустриальный (рис. 2).

Такая модель существовала до тех пор, пока рост экономики после второй мировой войны не привел к усилению рыночной конкуренции, и как следствие, к повышению роли маркетинга. Возникла потребность в концентрации усилий на маркетинге — исследовании рынка, разработке инновационных товаров и более эффективной рекламе.

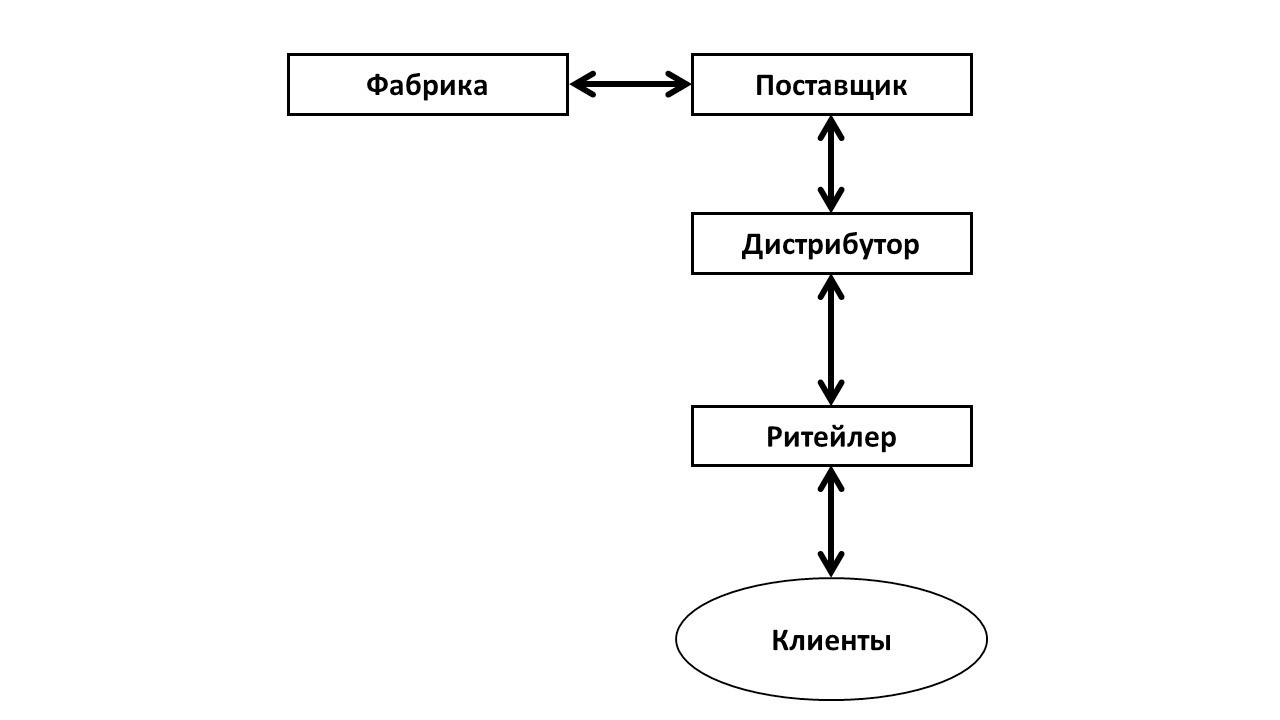

Ключевая роль перешла к поставщикам, владеющими собственными товарными брендами, взявшими на себя риски и ответственность за создание конкурентоспособных продуктов, размещение заказов на производство на независимых от них фабриках, продвижение брендов и построение каналов сбыта. Новая модель называется аутсорсинговой, поскольку прежде ключевая функция производства в ней передаётся поставщиком фабрике на внешнее исполнение (аутсорсинг) (рис.3).

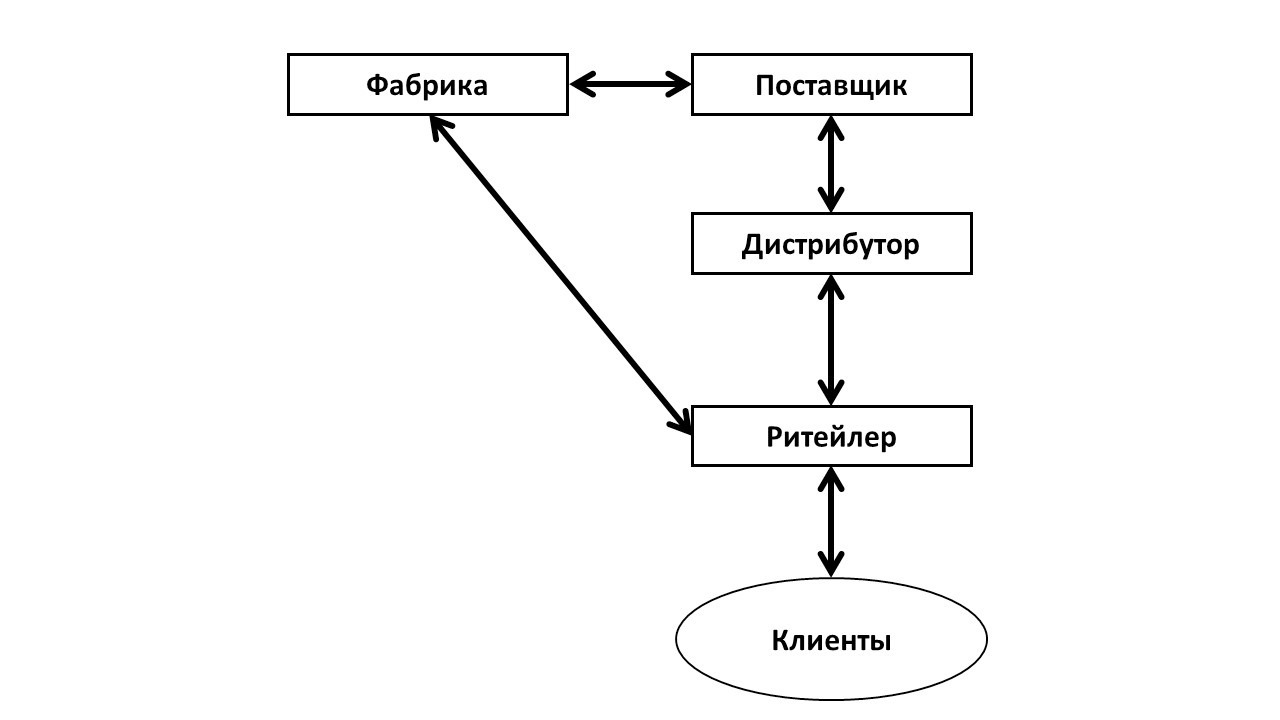

Позже, в 1990-е годы, по мере развития сетевого спортивного ритейла, конфигурация рынка вновь претерпела изменения. Магазинная торговля переживала сетевую революцию, затроновшую и спортивный ритейл. Сетевая модель позволяла оптимизировать затраты на закупки товаров у поставщиков и на рекламу, более динамично развиваться на новых географических рынках.

Крупные сети для повышения конкурентоспособности стали заказывать на фабриках большие партии товаров под собственными марками (private label). Такая стратегия позволяла им снизисть зависимость от поставщиков, насытить ассортимент своих магазинов товарами низкой себестоимости, расширить ассортимент и в итоге повысить прибыль. В результате сложилась новая комплексная модель рынка, где доминирующую роль играют поставщики и сетевые ритейлеры (рис. 4).

Так, в 2010—2020 годах лидерами российского рынка спортивных товаров были компании adidas (ключевая функция — поставщик) и Спортмастер (ключевая функция — ритейлер). Объем ежегодных продаж в России каждого из них превышал $1 млрд.

Именно эта модель доминирует в современном спортивном ритейле в большинстве стран. Наряду с крупными поставщиками (Nike, adidas, Puma, New Balance), ключевую роль играют сети магазинов (Спортмастер, Sport 2000, Decathlon, Foot Locker, Inttersport).

Далее следует подробней рассмотреть каждую из четырёх функциональных ролей на рынке спортивных товаров: поставщика, фабрики, дистрибутора и ритейлера.

1. При всей значимости рителеров, функция поставщика сегодня является ключевой, поскольку именно она связана с разработкой идеи и концепции товара, его маркетингом и брендингом, развитием и рисками. Именно поставщик принимает решения о том, где он будет размещать заказ на производство товаров, какие каналы будет использовать для распределения и продажи.

Поставщики формируют рыночные тренды, вводят в оборот инновации и технологии. Функции поставщика выполняют хорошо известные нам бренды Nike, adidas, Bosco, Forward, БАСК, Mizuno, Puma и т. п.

Рыночное предложение поставщика — товары под собственным брендом, предлагаемые на оптовом и розничном рынках от своего имени. Кроме того, поставщики могут продавать лицензии на использование своего бренда в коммерческих целях. Покупатели таких лицензий могут производить и продавать брендированные товары на определенных географических рынках. Лицензии могут давать право на производство и продажу других, неспортивных товаров под маркой поставщика. Например, adidas Group и Lacoste на протяжении многих лет поддерживают партнерские отношения с корпорацией Coty, которая производит косметическую продукцию по их лицензиям.

2. Главная функция фабрики — производство спортивных товаров по заказам поставщиков или сетевых ритейлеров. Для этого необходимо оборудование, компетентный персонал и налаженные связи с поставщиками сырья.

Ключевые компетенции фабрики связаны с пониманием промышленных технологий и трендов, умением соответствовать требованиям заказчиков по качеству, срокам и объемам производства.

Рыночное предложение фабрики не сами спортивные товары, а возможности произвести их в соответствии с требованиям заказчиков в нужном объеме и указанные сроки. Конкурентными преимуществами обладают те фабрики, которые могут предложить заказчику инновации, консультации по технологиям, послепродажное обслуживание и другие возможности, повышающие ценность их рыночных продуктов.

3. Дистрибутор занимается прежде всего выполнением четырех функций — логистической, распределительной, сбытовой и представительской. Партии товара, произведенные на фабрике по заказу поставщика необходимо переместить на локальные рынки, зачастую в другие страны и континенты. Распределить их в соответствии с предзаказами между дилерами и ритейлерами, разместить на складах для последующей передачи оптовым покупателям.

Представительская функция дистрибутора связана с проведением презентаций и рекламных кампаний продуктов поставщика на своей маркетинговой территории. Особенно востребована она в тех случаях, когда поставщик выходит на новый для себя географический рынок и не имеет самостоятельных возможностей для полноценного маркетинга.

Рыночное предложение дистрибутора — логистические, сбытовые и представительские возможности. Именно их оценивает поставщик при выборе партнеров.

4. Основные функции ритейлера — сбытовая и маркетинговая. Розничная продажа спортивного товара завершает процессы формирования ценностного предложения, так как в здесь происходит обмен товара в удобном месте в удобное время на деньги покупателя. В отличие от оптовой торговли дистрибутора (b2b), сделки в ритейле осуществляются в целях конечного потребления (b2c) спортивных товаров, их число существенно больше, а мотивы покупок гораздо разнообразней.

Добавим сюда еще один фактор — из-за гораздо большего числа рыночных игроков в ритейле сложилась жесткая конкуренция. Поэтому, для повышения эффективности розничных продаж необходимы значительные маркетинговые усилия, направленные на выбор концепции, места расположения и оформления магазина, продвижение розничного бренда и товаров, поддержание лояльности покупателей и т. д.

Выручка от продажи спортивных товаров распределяется между всеми участниками рынка в соответствии с их значимостью и вкладом в создание ценности. Так, поставщики получают 20—30% дохода, фабрики 5—10%, дистрибуторы 20—30%, а ритейлеры 30—60%.

Подчеркнем, что разные компании, работающие на рынке спортивных товаров, могут выполнять одну или сразу несколько указанных функций. А некоторые из них, в стремлении получить больший доход, выстраивают вертикальные маркетинговые системы, объединяющие несколько функций в единый комплекс.

Так например, компания Триал-Спорт управляет сетью одноименных магазинов (функция ритейлер) и осуществляет оптовые продажи (функция дистрибутор). Бизнес ГК Спортмастер начинался с дистрибуции тренажеров Kettler, а затем расширился за счет розничной сети. Сегодня компания является крупнейшим в стране оптовым и розничным продавцом спортивных товаров.

Спортмастер развивает не только свои многочисленные частные марки, но и самостоятельный бренд Demix, создавая тем самым прецедент на российском рынке. До этого не было ни одного примера трансформации спортивной частной марки в бренд. Отличие между ними в том, что товары частных марок продаются исключительно в магазинах своей сети, а бренды — в независимых от их владельцев магазинах. Demix на наших глазах превращается из частной марки в самостоятельный бренд, попутно наделяя Спортмастер функцией постащика, в добавок к уже имевшимся функциям ритейлера и дистрибутора.

Рынок спортивных товаров по сути представляет собой многочисленные цепочки ценностей (value chain), элементы которых включают в себя не только поставщиков, фабрики, дистрибуторов и ритейлеров, но и их многочисленных подрядчиков (рис. 5).

В тоже время, продажи разделены на две большие взаимосвязанные системы — оптовой и розничной торговли.

Процесс разработки отдельной модели или товарной линейки поставщиком всегда связан с размещением заказа на выбранной фабрике, распределением произведенных товаров между дистрибуторами, а затем и между ритейлерами. Предметом этих отношений являются крупные партии спортивных товаров, именно оптовые сделки позволяют обеспечить рынки необходимым объемом продукции.

Операторов оптового рынка (продавцов и покупателей) всегда меньше, чем участников розничных продаж, а значит меньше и количество трансакций между ними. Но объем каждой оптовой сделки всегда больше отдельной покупки в ритейле.

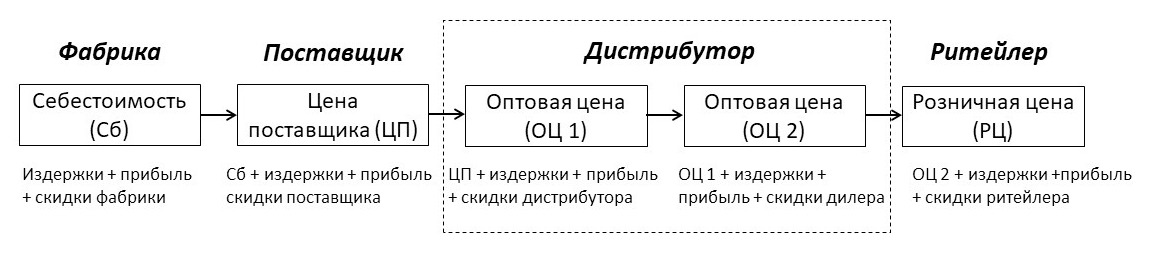

Розничные и оптовые цены на один и тот же товар отличаются, диапазон между ними может составлять 50—500%, что объясняется разным объемом затрат на производство, маретинга и доставку товара, а также уровнем спроса на него. Каждый участник цепочки ценностей включает на своем этапе в цену товара свои издержки, прибыль и скидки (рис. 6), и все эти усилия оценивают покупатели.

Разница цен между оптом и розницей имеет важное значение для всего рынка в первую очередь потому, что оптовый продавец, обладая крупной партией товара, рискует не продать ее полностью и вовремя, поэтому более низкая цена стимулирует спрос.

В зависимости от целей анализа объем рынка спортивных товаров и его отдельных сегментов рассчитывают как в оптовых так и в розничных ценах с учетом разницы курсов валют, а также в стоимостных и натуральных показателях. Тем не менее, именно выручку ритейлеров в розничных ценах за год используют в качестве основного показателя динамики рынка.

Оптовый рынок спортивных товаров учитывает то, что большая часть одежды и обуви имеют сезонное предназначение. Летние и зимние виды спорта по-разному востребованы людьми, что отражается в спросе на соответствующую экипировку и инвентарь.

Примерно до 1960-х годов спортивные товары оставались довольно стандартными и производились по модели «на склад». Оптовые покупатели закупали у производителя нужное количество инвентаря, одежды или обуви для продажи конечным потребителям в своих магазинах. Все стало меняться после того, как спорт под воздействием телевидения становился все более популярным. Наступление эпохи здорового образа жизни и культ спортивных звезд, повлияли на многие аспекты общественной и деловой жизни людей, в том числе и на индустрию спортивных товаров.

Удобный и комфортный спортивный стиль в одежде стал модным и продолжает оставаться таковым уже на протяжении многих десятилетий. В свою очередь, это потребовало от поставщиков играть по правилам модных рынков — следовать трендам и ежегодно обновлять коллекции.

Прежде чем изготовить партию товаров, поставщики стали принимать предварительные заказы от оптовых клиентов, предлагая им образцы на специальных встречах (pre-orders).

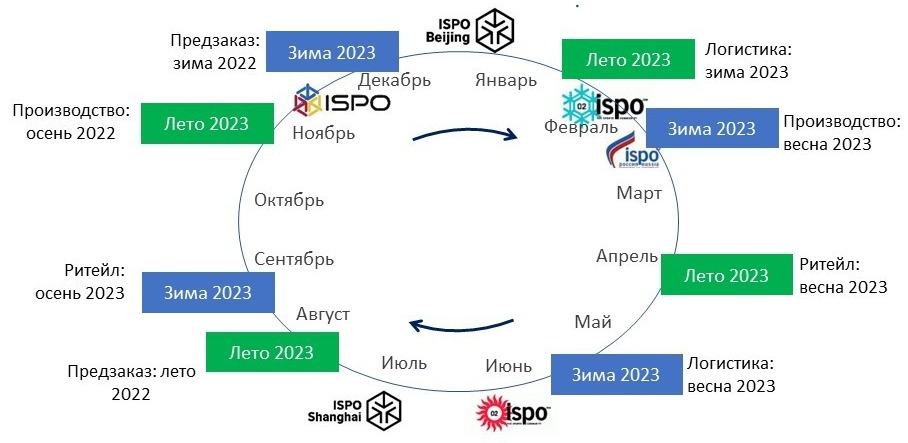

Рассмотрим эту модель на примере (рис. 7). Летние коллекции 2023 года поставщики предлагали на своих сессиях предзаказов в августе 2022 года. Собрав данные от оптовых покупателей и получив от них около 25% предоплаты, поставщики формируют заказ для фабрик. Те в свою очередь, ориентируясь на предоставленные данные, закупают необходимые для производства заданного объема и качества товаров материалы.

Осенью 2022 года началось изготовление одежды и обуви на фабриках. Через несколько месяцев, зимой 2023 года включается процесс логистики — готовые товары направляются на склады поставщика и дистрибуторов, а примерно в апреле оказываются на полках спортивных магазинов.

Аналогично выглядит процесс предзаказов зимних коллекций. Здесь цикл смещен на полгода: предзаказы зимних коллекций 2023 года поставщики проводят обычно в декабре 2022 года — январе 2023 года. Их производство фабрики осуществляют весной 2023 года, логистика — летом 2023 года, а на полки магазинов товары попадают в сентябре.

На рис.7 видно, как подстраиваются к системам предзаказов важные компоненты маркетинговой инфраструктуры рынка спортивных товаров — выставки. Самая авторитетная среди них — ispo — проводится в Мюнхене, Пекине и Шанхае во время, близкое к сессиям предзаказов. И если крупные поставщики проводят их самостоятельно, то многие небольшие и средние компании индустрии пользуются возможностями ispo.

В России модель предзаказов осуществляют крупные поставщики и дистрибуторы иностранных брендов. Есть и свой выставочный проект, ориентированный на предзаказы — Sport Casual Moscow.

Тем не менее, значительная часть внесезонного спортивного инвентаря производится по складской модели. Речь идет прежде всего о стандартных предметах инвентаря и оборудования. Например, беговые лыжи массового сегмента или тренировочные конусы можно продавать на протяжении нескольких лет, здесь нет необходимости в ежесезонном обновлении модных моделей. Поставщики таких товаров не нуждаются в предзаказах.

Оптовая торговля формирует необходимые условия для розничных продаж, где ключевыми игроками являются ритейлеры, владеющие магазинами.

Современный магазин завершает цепочку ценностей спортивного товара и от него зависит, получит ли покупатель долгожданные кроссовки, футболку или теннисную ракетку.

Розничные продавцы выполняют целый ряд важных для рынка ролей:

— места заключения сделки купли-продажи, осуществления обмена товара на деньги покупателя;

— места передачи товара покупателю;

— площадки для продвижения спортивных товаров;

— площадки для демонстрации тенденций рынка спортивных товаров.

Для их выполнения магазины становятся носителями идеологии и концепции представленных на полках брендов (а ткже собственного бренда розничного продавца), создает удобное и привлекательное для покупателей пространство и эмоциональную атмосферу вовлечения клиентов.

Среди ярких примеров — флагманские магазины adidas обновлённого формата. Первый из них — adidas Brand Center Harajuku был открыт в Токио в конце 2010-х.

У мирового лидера рынка спортивных товаров Nike есть концепция магазинов Nike Style, отражающая перемены в мире и ценностные ориентиры компании. Флагманские магазины бренда размещены в центре самых значимых городов мира, что подчеркивает его лидерские позиции.

Важной частью концепции эстонской сети Sportland является использование в оформлении пространства спортивных артефактов. Например, в таллиннском магазине покупатели видят велосипед Олимпийской чемпионки Эрики Салумяэ.

Специфика концепции сети Decathlon заключается в доминировании частных марок в ассортименте магазинов, четком разделении торгового пространства на видовые «миры», использовании формата гипермаркет. Все это приводит к минимизации затрат, что в свою очередь позволяет устанавливать разумные цены при высоком уровне обслуживания покупателей. Часть пространства магазинов Decathlon используется для хранения товарных запасов и анимации.

Магазин немецкой сети Globetrotter в Кёльне производит неизгладимое впечатление не только на покупателей, но и на туристов (магазин давно стал одной из достопримечательностей города). Бассейн в атриуме, оригинальное оформление торгового пространства делает посещение Globetrotter увлекательным приключениям.

1.2 Розничные продажи в каналах распределения спортивных товаров

Ритейл завершает движение товара от места его производства к конечному потребителю. В торговле совокупность фирм или предпринимателей, которые принимают на себя или помогают передать кому-то другому право собственности на конкретный товар при движении его от производителя к потребителю называется каналом распределения.

Канал распределения выполняет ряд важных функций, реализация которых увеличивает потребительскую ценность товара. Среди них:

— информирование (сбор информации о рынке);

— товародвижение, логистика;

— стимулирование сбыта;

— налаживание и поддержание отношений с клиентами;

— доработка, сортировка, монтаж, упаковка;

— финансирование канала (предоплата заказа);

— принятие риска за функционирование канала.

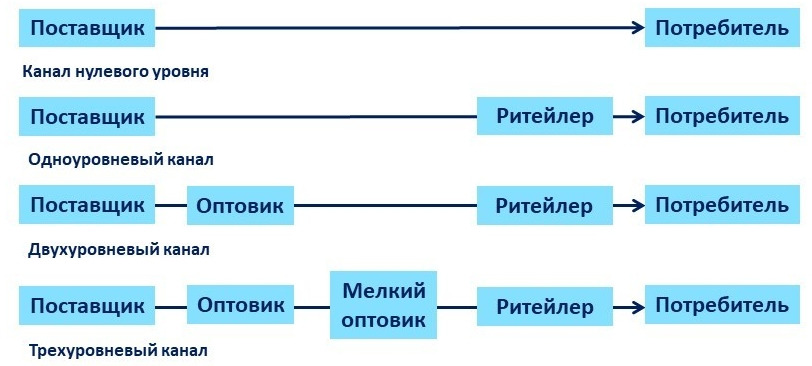

В зависимости от специфики рыночной ситуации, стратегий и возможностей участников канала, определяется его структура (рис. 8). Так, каналы нулевого уровня включают двух участников — поставщика и потребителя, обходятся без посредников (ноль посредников, поэтому канал нулевого уровня). Обычно они используются в тех случаях, когда продается достаточно уникальный продукт. Например, костюмы для фигуристов шьют в специальных ателье по индивидуальному заказу, как и бутсы для суперзвезд футбола.

В одноуровневом канале появляется один посредник — розничный продавец, в двухуровневом к нему добавляется оптовый продавец, а в трехуровневом — мелкооптовый продавец.

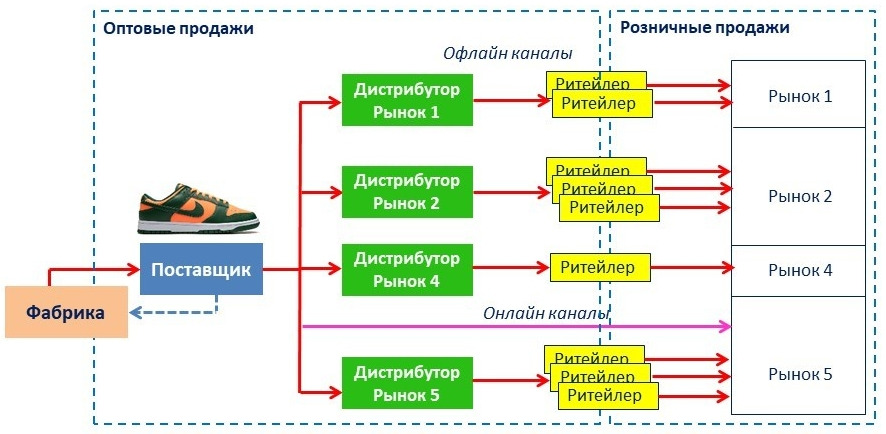

Примером работы канала распределения может служить взаимодействие компаний, занятых продажами бренда Umbro на российском рынке. Поставщик, находящийся в штаб-квартире компании в Великобритании, продает свои товары российскому дистрибутору. Тот, в свою очередь, распределяет товары ритейлерам, среди которых сети, например, Спортмастер и Высшая Лига. Часть товара продают собственный монобрендовый онлайн магазин дистрибутора (рис. 9). Подобные каналы распределения относятся к традиционным каналам, которые состоят из одного или нескольких независимых участников-поставщиков, оптовых и розничных продавцов. Каждый из них составляет отдельное звено цепи ценностей (value chain), имеет свои рыночные интересы, ресурсы, цели и стратегии.

Все участники традиционных цепей поставок связаны между собой и зависят друг от друга, оставаясь юридически самостоятельными и независимыми. Но эволюция логистики и бизнеса на рынке спортивных товаров привела к возникновению моделей более тесной интеграции функций каналов распределения. Оптимальные системы управления ими может быть выстроена по трем основным принципам:

— концентрации функций в одних руках;

— компромиссного распределения функций между участниками каналов;

— особой роли в управлении партнерством одного из наиболее влиятельных участников канала.

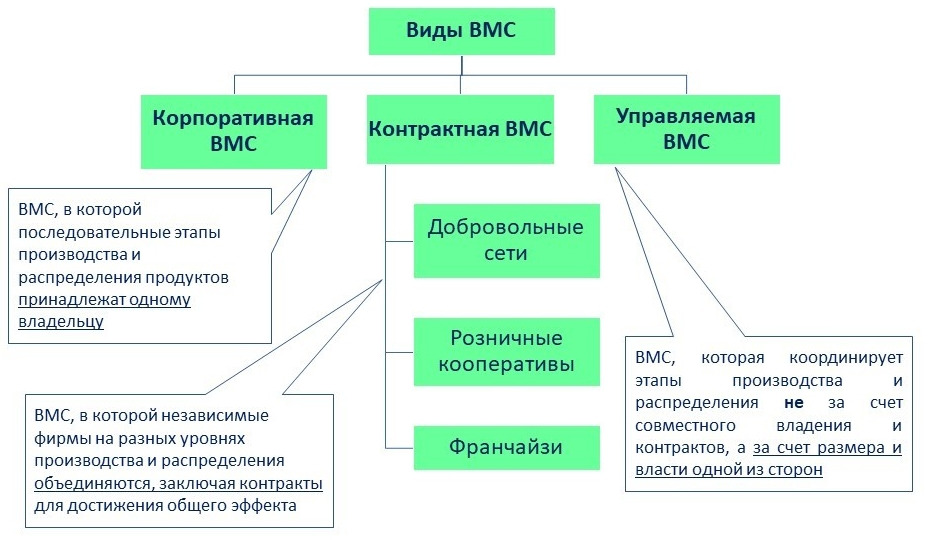

Такой способ организации канала распределения называется вертикальной маркетинговой системой (ВМС).

ВМС делятся на корпоративные, контрактные и управляемые. Следует подробней рассмотреть каждый из этих видов.

Корпоративные ВМС как правило создают крупные компании, способные выполнять несколько рыночных функций — от поставщика до ритейлера. Под контролем оказываются разработка, производство, продвижение и продажа спортивных товаров. Такие системы выстроены у лидеров рынка — adidas, Nike, Under Armour и др.

Контрактные ВМС имеют три формы: объединение в добровольные сети, создание розничных кооперативов и франчайзинг.

Пример контрактной добровольной сети — международная группа Sport 2000, работающая в 25 странах Европы. Эта мультибрендовая и мультиспортивная сеть объединяет более 3,5 тысяч независимых ритейлеров, оптимизируя их закупки и продвижение. При этом решения об ассортименте и стандартах мерчандайзинга принимает сам независимый ритейлер.

К этому же типу ВМС относится сеть магазинов Nike, включающая независимых розничных продавцов, продающих продукцию компании в монобрендовых магазинах. В данном случае речь идет о так называемых «клиентских» магазинах, принадлежащих независимым владельцам, которые получили право от Nike на использование стандартов и продажу продукции бренда. Эти магазины отличаются от собственных магазинов NikeTown, входящие в корпоративную ВМС корпорации.

Розничные кооперативы встречаются реже, тем не менее, они уверенно занимают свое место на рынке спортивных товаров. Специфика этой системы заключается в том, что здесь в сеть объединяются равноправные партнеры-собственники. Этот формат розничных продаж популярен в Европе, в качестве примера можно рассмотреть швейцарский кооператив Migros, участниками которого являются около 2 млн граждан страны. Помимо единой торгово-закупочной политики и продвижения, сеть активно участвует в поддержке социальных проектов в сфере спорта.

Еще одна форма добровольных контрактных ВМС — франчайзинг, характеризуется тем, что участники (франчайзи) объединяются на основе приобретения прав на использование эффективной бизнес-модели (франшизы), созданной франчайзером.

При этом каждая из сторон получает очевидные выгоды. Франчайзер снижает свои затраты на закупку товаров, получает разветвлённую систему розничных продаж товаров и доходы от франшизы. Франчайзи получает проверенную бизнес-модель организации магазина под известной вывеской, рекламную поддержку, стандарты сети, поставки, помощь в подготовке персонала.

Несмотря на то, что франчайзинг считается одним из наименее рискованных способов ведения бизнеса, у него есть ряд недостатков. Например, франчайзер теряет часть контроля над своим бизнесом, передавая свою бизнес-модель в распоряжение франчайзи. В результате повышаются его репутационные риски. В свою очередь франчайзи должен смириться с тем, что его действия ограничены стандартами франшизы, а бизнес имеет относительно невысокую рентабельность.

Наиболее известная франшиза спортивного ритейла в мире — Intersport, в ее сети сотни магазинов в десятках стран мира. Головная компаний Intersport International Corporation предлагает на значимых для себя рынках мастер-франшизу, дающую право ее обладателю (субфранчайзеру) продавать франшизы независимым ритейлерам на определенной территории.

В России одним из крупнейших франчайзеров является группа компаний Спортмастер, предлагающие франшизы Skechers, Columbia, Weekender и Спортландия.

Особенность управляемых ВМС заключается в том, что один из ее участников обладает большим влиянием, чем все остальные за счет масштабов, опыта, технологической уникальности и т. п.

Например, поставщики популярных брендов, обладающие технологическим лидерством, могут выстраивать отношения с ритейлерами исходя из высокого спроса с их стороны на свои товары. Так Asics поставляет разные версии своих моделей кроссовок для бега в разные сети для того, чтобы не обострять конкуренцию между ними. Спортмастер и Decathlon получали практически одинаковые по своим характеристикам, но разные по дизайну модели кроссовок Asics Gel Ziruss и Asics Gel Pulse.

Решения по поводу структуры канала распределения принимает поставщик, при этом ему необходимо:

1. Точно сформулировать цели дистрибуции.

2. Провести анализ потребностей покупателей: желаемые модели товара и место покупки; быстроту доставки; скорость обслуживания; персонификацию обслуживания; уровень сервиса; степень специализации предложения; объем дополнительных услуг; технологичность.

3. Определить возможности и ограничения канала, исходя из уровней обслуживания клиентов, с учетом факторов внешней среды.

4. Определить основные варианты структуры каналов (прямые продажи; оптовые, мелкооптовые, розничные посредники; ВМС).

5. Оценить варианты структуры каналов на основе прогнозирования их способности обеспечить достижения поставленных целей, экономической эффективности, возможности контроля, а также их адаптивности и гибкости.

Выбранные каналы распределения позволяют выстроить адекватную стратегию распределения.

Интенсивное распределение предполагает использование поставщиком максимально доступного числа торговых точек для продажи спортивных товаров. Пример — продажа Nike в России.

Избирательное распределение ограничивает количество ритейлеров по критериям их соответствия концепции бренда поставщика, специфике товара, ценового позиционирования и т. п. Пример - продажи adidas только через собственные магазины, Deichmann и Metro.

В некоторых случаях выбирается стратегия эксклюзивного распределения, которая подразумевает еще более жесткие фильтры для выбора розничного посредника. По сути продажи здесь сводятся к участию одного или нескольких ритейлеров. Например, adidas, которому принадлежит модный бренд Y3, продавал его продукцию в России отдельно от всех остальных своих продуктов через эксклюзивного дистрибутора и его магазины.

Процесс управления каналами распределения включает следующие этапы:

1. Отбор участников канала

Необходимо обратить внимание на общие характеристики потенциального партнера, опыт его работы на конкретном рынке, результаты работы на рынке, репутацию в т.ч. по отзывам других клиентов.

2. Управление участниками канала и их мотивация

Необходимо учитывать то, что торговые посредники являются еще и клиентами поставщика, поскольку они получают от него спортивные товары, необходимые для получения прибыли. Более того, они первоочередные клиенты, поскольку без их участия товары не будут доставлены ритейлеру и тем более, конечному покупателю. Эти отношения относятся к категории b2b, а это означает, что сделка состоится лишь при условии удовлетворения деловых потребностей торгового посредника.

На этом этапе используются стратегии и инструменты трейд-маркетинга, благодаря которым поставщик ориентируется на потребности дистрибуторов и дилеров, стимулирует их активность, и формирует лояльность.

Компании рынка спортивных товаров широко применяют различные виды автоматизированных систем управления партнерскими отношениями (Partner Relation Management — PRM и Client Relation Management — CRM). Благодаря им более эффективно учитываются потребности всех участников канала, а логистические процессы становятся более эффективными.

3. Оценка эффективности канала

Ключевые показатели эффективности каналов распределения определяются на основе их возможности доставки нужного количества товаров в нужное место в нужное время.

Партнерство между участниками каналов распределения необходимо оценивать, используя для этого критерии, значимые для каждого звена цепи поставок. Так, для поставщика помимо объемов продаж товаров большое значение имеют коммуникационные критерии — узнаваемость бренда, лояльность, публичная репутация. Для находящихся в тени дистрибуторов главным результатом является объем полученной прибыли. Для ритейлера кроме прибыли также важное значение имеет репутационные выгоды, лояльность покупателей к бренду магазина или сети.

1.3 Виды организаций розничной торговли спортивными товарами

Проведенный анализ рынка спортивных товаров и функций его участников позволяет нам определить розничную торговлю (ритейл) как любую деятельность по продаже товаров или услуг непосредственно конечным потребителям для их личного некоммерческого использования.

Многочисленные формы розничных продаж классифицируются по нескольким признакам:

• По предлагаемому ассортименту (виды спорта, одежда, обувь, инвентарь)

• По ценовым нишам (низкие, средние, высокие, преимальные сегменты)

• По формам торговли (магазинная, внемагазинная, онлайн)

• По принадлежности магазина (риейлер, спортивная организация, франчайзи и т.п.)

• По степени концентрации магазинов (независимые, сетевые)

На рис. 11 представлена структура современного спортивного ритейла, учитывающая некоторые из перечисленных признаков (ассортимент, принадлежность, форму торговли и степень концентрации).

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.