Бесплатный фрагмент - Современное состояние и экологическое направление развития пищевой промышленности в региональной отрасли

«Современное состояние и экологическое направление развития пищевой промышленности в региональной отрасли»

Ведение

Соседствующие друг с другом две державы — Россия и Китай — играют важную роль в мировом сообществе, и особенно — в Азиатско-Тихоокеанском регионе. Двусторонние отношения между ними всегда занимали весомое место во внешней политике каждой из стран, потому что между ними имеются тесные связи не только в географическом отношении, но и в плане геополитики, экономики и культурного обмена, обусловленного историей.

За последние 20 лет, торгово-экономическое сотрудничество между Китаем и Россией показало быстрое развитие, объем двусторонней торговли увеличился в 14 раз. В 2012 году объем двусторонней торговли достиг рекордных, за всю в сравлении с предыдущими историю $ 881.6мириада, увеличившись на 11,2%. Китай стал второй год подряд крупнейшим торговым партнером России. Но с начала этого года, ситуация несколько изменилась. России данные показывают, что за первые три месяца 2013 года объем двусторонней торговли по сравнению с прошлым годом снизилась на 3,9%. [1]

В инюне 2013 года торговых представитель России и в КНР — Сергей Цыплаков в беседе с журналистами, сказал: «В настоящее время торговля России и Китаи несколько снизилась в объемах и эта временное явление, эта ситуация, как ожидается, постепенно будет улучшаться». [2]

В XXI век Китай и Россия вступили как две великие державы — стратегические партнеры, во многом решающие сходные задачи развития и оказывающиеся в условиях глобализации перед сходными вызовами и угрозами. Только развивая и углубляя добрососедство, дружбу, стратегическое взаимодействие и сотрудничество, наши страны способны уверенно продвигаться по пути соразвития с учетом самостоятельного выбора, сделанного российским и китайским народами.

Китай является соседом России, граница между двумя странами одна из самых протяженных в мире. Наши страны имеют длительную историю добрососедских отношений. Торговый оборот между Китаем и Россией достигает 60 млрд долларов. Ожидается, что по итогам переговоров в Китае товарооборот между двумя странами превысит отметку в 70 млрд долларов. В планах расширение военно-политического сотрудничества, в том числе по линии ШОС.

Механизм регулярных встреч глав правительств Китая и России постепенно становится важной площадкой по управлению и координации многогранного делового сотрудничества двух государств, дает плодотворные результаты. Это сыграло важную роль в содействии всестороннему и устойчивому развитию китайско-российского стратегического партнерства и взаимодействия. В повестке предстоящей встречи (Владимир Путин с 11-го по 12-е октября будет находиться в Китае с официальным визитом. Он примет участие в 16-й регулярной встрече глав правительств двух стран.) будут всесторонне подведены итоги достижений в китайско-российском многоплановом сотрудничестве за период, прошедший после 15-й регулярной встречи глав правительств. Будет оказано содействие в реализации договоренностей и соглашений, достигнутых руководителями двух стран в ходе июньского визита председателя Ху Цзиньтао в Россию. Будут составлены планы на следующий этап в целях активизации углубленного развития китайско-российского делового сотрудничества в торгово-экономической, гуманитарной и других областях.

Культура КНР и РФ. Сотрудничество в области науки и образования

Научно-техническое сотрудничество — это важная составная часть двусторонних отношений Китая и России. Оно уже реально стало важным фактором в формировании многослойной, многоканальной и многосторонней структуры российско-китайских контактов в целом.«Россия и Китай свои отношения определяют как стратегическое партнерство. И это — не громкие слова. Они подтверждаются и совпадением мнений по ключевым внешнеполитическим вопросам, и крепнущим день ото дня сотрудничеством в области экономики, науки, культуры. Такое стратегическое партнерство сложилось и в сфере освоения космического пространства». Так отмечает Андрей Кисляков, научный обозреватель, специалист по вопросам деятельности ШОС. Мы приведем лишь несколько примеров плодотворного и взаимовыгодного китайско-российского научно-технического сотрудничества.

* К настоящему моменту более 30 институтов Российской Академии наук осуществляют научное сотрудничество с различными научными организациями Китая в рамках межинститутских прямых договоров.

* Институт высоких температур РАН по договору с Институтом электротехники Китая ведет работы по МГД -преобразованиям энергии на угле.

* Физический институт им. П. Н. Лебедева РАН совместно с Институтом физики высоких энергий АН Китая проводит аэростатные исследования по физике космических лучей, астрофизике высоких и сверхвысоких энергий, астрофизические исследования в инфракрасной и субмиллиметровой областях.. Молодин В. Н., Комиссаров С. А. История Китайских границ. // Новая и новейшая история

Глава 1. Современного состояния торговых отношении России и Китая

Подглавка 1.1 История торговых отношении России и Китая

Китай является соседом России, Две трети территории России лежит в Азии, граница между двумя странами одна из самых протяженных в мире. Наши страны имеют длительную историю добрососедских отношений.

Китай и Россия установится партнерских отношениии всестороннего стратегического взаимодействия. В начале нового года первый зарубежный визит председателя Си стал в Россию. Это-продолжение его первого визита Си в Россию сразу после вступления в должность председателя КНР, что говорит об особом внимании отношениям двух стран. Это также говорит о том, что китайско-российские отношения вошли в новую стадию благоприятного всестороннего взаимодействия.

За последние 20 лет, торгово — экономическое сотрудничество между Китаем и Россией показало быстрое развитие — объем двусторонней торговли увеличился более чем 11 раз.

В XXI век Китай и Россия вступили как две великие державы — стратегические партнеры, во многом оказывающиеся в условиях глобализации перед сходными вызовами и угрозами. Только развивая и углубляя добрососедство, дружбу, стратегическое взаимодействие и сотрудничество, наши страны способны уверенно продвигаться по пути развития с учетом самостоятельного выбора, сделанного российским и китайским народами.

В 2012 году объем двусторонней торговли достиг рекордных за всю в сравнении с предыдущей историю 88.15 миллиардов долларов США. Китай стал второй год подряд крупнейшим торговым партнером России.

В 2013 году объем двусторонней торговли достиг 89.21 миллиардов долларов США.

Китай является соседом России, граница между двумя странами одна из самых протяженных в мире. Наши страны имеют длительную историю добрососедских отношений.

Механизм регулярных встреч глав правительств Китая и России постепенно становится важной площадкой по управлению и координации многогранного делового сотрудничества двух государств, дает плодотворные результаты. Это сыграло важную роль в содействии всестороннему и устойчивому развитию китайско-российского стратегического партнерства и взаимодействия.

Торгово — экономические отношения между Россией и Китаем в последние годы динамично развиваются. Можно с уверенностью сказать, что торгово-экономическая составляющая стала по-настоящему весомой частью всего комплекса двустороннего взаимодействия.

Как всем известно, между Китаем и Россией установились партнерские отношения всестороннего стратегического взаимодействия. В начале 2013 года состоялся первый зарубежный визит председателя Си в Россию. Это продолжение его первого визита Си в Россию сразу после вступления в должность председателя КНР, что говорит об особом внимании отношениям двух стран. Можно уверенно слазать, что китайско-российские отношения вошли в новую стадию благоприятного всестороннего взаимодействия.

Российско-китайские отношения — взаимоотношения между Российской Федерацией и Китайской Народной Республикой, а в исторической ретроспективе — между государствами, существовавшими соответственно на территории этих стран на протяжении последних 400 лет.

Отношения, в истории которых периоды «братской дружбы» сменялись вооружённым противостоянием, в настоящее время характеризуются обеими странами как «стратегическое партнёрство и взаимодействие». [4] [5]

Дипломатические отношения между Китаем и Россией начались около 400 лет тому назад, экономические связи между двумя странами начали развиваться с частной торговли в приграничных районах. В 1689 году Китай и Россия подписали «Нерчинский договор»(1689—1706), то есть установили формальные договорные торговые отношения, что означает начало китайско — русских торговых записей.

После заключения Нерчинского договора России с маньчжурской империей Цин, торговые отношения Китая и России стали более интенсивными. Но Цинское правительство категорически запрещало своим купцам выезжать за границу, поэтому активной стороной в торговле было русское купечество. Торговые отношения Китая и России строились главным образом посредством посылки в Пекин раз в три года казённых караванов преимущественно нагруженных пушниной.

Первый караван был отправлен в 1698 г., и такая система сохранялась до 1762 г. В каждом из первых четырёх караванов состояло до 400 человек разных категорий (из купцов, провожатых и «рабочих» людей).

С 1706 года свои товары могли иметь в караване только те, кто попал в штат каравана — в должности агента, целовальника и т. д. Караван возглавлял доверенный купец, к которому приставлялись правительственный комиссар, четыре целовальника, гвардейский офицер с военной охраной в составе 100 казаков. Общая численность администрации и охраны казённого каравана достигала 200 человек. Караваны организовывались один раз в три года, их движение в одну сторону занимало один год. Караваны двигались по маршруту, который получил название «Чайный путь».

В середине 19-го века, Китай и Россия подписали" Айгунский договор»(1858) и" Пекинский договор "(1860), которые определили новую границу, Амур (река Хэйлунцзян) стала пограничной рекой между двумя странами. С тех пор Хэйлунцзян стала главным звеном китайско — русской приграничной торговли.

В 1921 году в Китае была создана коммунистическая партия. В 1928 году, Цзян Цзеши стал председателем Национального правительства Нанкина. Он является представителем партии Гоминьдан в Китае. Он утверждал: прежде всего стабильность во внутренних делах страны, а потом — участие во внешних делах. В 1937 году произошло вторжение Японии в Китай, и началась национально — освободительная война. Во время войны Китая с Японией, Россия оказывала всестороннюю помощь Китаю.

Китайцы тёпло называли русского старшим русским братом. Но торговля между Китаем и Россией остановилась до 1945 года.

01.10.1949 года, Мао Цзэдун объявил о создании Китайской народной Республики, Россия и Китай активизировали контакты.

Советский Союз был первым, кто установил дипломатические отношения с новой Китайской Нацией. 2 октября 1949г., Советский Союз официально объявил дипломатическое признание и обменялся послами с Китаем.

С октября 1949 до конца 1950-ю года, в расцвет экономических отношений между Китаем и Советским Союзом, на торговлю между СССР и Китаем приходилось больше половины торговли КНР, и СССР был главным торговым партнером. Китай и Советский Союз быстро расширяют двустороннее торгово-экономическое сотрудничество, что приносит сторонам значительный доход и содействует экономическому развитию.

В 1957 году, во время Мао Цзэдуна, начиналась новая торговля, которая длилась недолго и уже в 1964 г., после ряда военно-политических конфликтов торгово-экономические отношения полностью прекратились и аннулировались ранее заключенные торговые контракты.

В истории российско-китайских и советско-китайских отношений есть и непростые, и даже трагические страницы. Период дружественных и даже братских, союзнических отношений двух стран в 50-е гг. сменился периодом резкого ухудшения отношений в 60-70-е гг., отмеченных различными инцидентами, вплоть до вооруженных пограничных столкновений. Одно из самых серьезных столкновений произошло в марте 1969 г. на о. Даманском на р. Уссури и повлекло за собой человеческие жертвы с обеих сторон.

Напряженность в приграничном пространстве двух стран в середине 80-ых гг. нашего столетия под воздействием внутренних и внешних факторов стала снижаться. Это сопровождалось большой работой по определению прохождения линии границы, направленных на устранение прежних спорных вопросов.

В 1983 году, Советский Союз и КНР договорились возобновить торговые отношения. Первые товары перемещались между Хэйхэ и Благовещенском в рамках приграничной торговли. В сентябре 1986 года официально были привезены товары и возобновилась двусторонняя торговля Советского Союза и КНР.

Немаловажную роль в оживлении экономики, особенно внешнеторговой сферы провинции, сыграла нормализация советско-китайских отношений. В 1980-х гг. в Китае большое внимание стали уделять вопросам развития приграничной торговли, и именно регионы российского Дальнего Востока и Сибири стали ведущими контрагентами провинции. Стоит отметить основные периоды в становлении этих связей.

В 1983 г. возобновилась приграничная торговля между провинцией Хэилунцзян, Автономным районом Внутренней Монголии (АРВМ) с одной стороны и Хабаровским, Приморским краями, Амурской и Читинской областями — с другой. Позднее к режиму приграничной торговли присоединились и другие области СССР и провинции КНР.

С 1984 г. напряженность в отношениях между КНР и СССР стала ослабевать, вследствие этого начали восстанавливаться и общественные связи. В эти годы группой российских и китайских специалистов и предпринимателей был проведен семинар, посвященный торгово-экономическому сотрудничеству СССР и КНР.

С 1983 по 1987 гг. приграничная торговля способствовала не только росту валютных поступлений, но и удовлетворению спроса в продуктах питания и дефицитных товарах народного потребления в восточных регионах СССР, позволяла сократить дорогостоящий завоз из европейской части страны. Развитие двусторонних торгово-экономических связей стало значительным фактором нормализации отношений. Параллельно стала обновляться правовая баз КНР по приграничному сотрудничеству.

В 1987 г. вступают в силу нормативные акты, регулирующие порядок взаиморасчетов в приграничной торговле, создание зон приграничного технико-экономического сотрудничества, торговую деятельность приграничных рынков, организацию грузопотоков через пограничные пункты пропуска, режим пребывания отдельных лиц в пограничных зонах.

1988—1993гг. — этап стремительного развития. В 1988 г. провинциальное правительство одобрило новый стратегический курс правительства — «связь с Югом и открытость Северу». Используя благоприятные условия в ходе разработки 8-го пятилетнего плана и программы социально — экономического развития на 1990-е гг.. В апреле 1988 г. Госсоветом КНР был принят документ «О развитии приграничной торговли и технико-экономического сотрудничества с СССР»», согласно которому провинция получила ряд важных привилегий (определены 24 конкретные преференции), давалось право самостоятельной организации приграничных компаний, учреждалось 188 компаний для торговли с СССР.

В 1989 г. были открыты 3 основных грузовых погранперехода провинции — Суйфэньхэ, Хэйхэ и Тунцзян.

Одновременно по другую сторону, в бывшем Советском Союзе, проходили необратимые политические и экономические процессы. Распад СССР повлек разрыв традиционных хозяйственных связей, что поставило Дальний Восток с его сырьевой экономикой в тяжелое положение, практически не оставив региону ничего иного, кроме развития внешнеэкономической деятельности с соседними государствами Северо-Восточной Азии. При этом в условиях острого дефицита продовольствия и промышленных товаров, при значительно снизившейся покупательной способности населения, резко возрос импорт дешевой, зачастую некачественной продукции и в т.ч. из КНР.

В 1992 г. Госсовет КНР утвердил специальный преференциальный режим в пограничных городах Хэйхэ, Суйфэньхэ (оба в провинции Хэйлунцзян). Хуньчунь (Цзилинь), Маньчжоули (Автономный район Внутренняя Монголия). Он предусматривал налоговые льготы (ставка подоходного налога в производственной сфере была снижена с 33 до 24%, они освобождались от уплаты налога в течение первых трех лет прибыльной деятельности, а в последующие 4 года ставка была уменьшена на 50%), льготы в таможенном обложении (импортная пошлина и единый торгово-промышленный налог с сырья и оборудования, ввозимого в качестве инвестируемого капитала, уменьшались наполовину и т.д.). [1]

В условиях нехватки свободно конвертируемой валюты торговля и многие виды технико — экономического сотрудничества (строительные подряды, трудовые услуги, строительство СП) осуществлялись преимущественно в бартерной форме. Цены согласовывались путем переговоров на базе принципов, заложенных в межгосударственных торговых протоколах. За основу расчетов брался швейцарский франк. Такая торговля сопровождалась занижением стоимости экспорта российских компаний, что позволяло уменьшать таможенные выплаты и сравнительно быстро оборачивать вложенные средства путем оперативной реализации полученных в обмен китайских продовольственных и потребительских товаров на дефицитном российском рынке. Для китайских предпринимателей такие сделки были крайне удобны благодаря простоте оформления документов, минимуму финансовых гарантий. К тому же бартер был им выгоден из-за низкой степени контроля со стороны внешнеторговых ведомств. Ажиотажная ситуация в приграничной торговле в начале 1990-х гг. способствовала стремительному росту числа компаний, ведущих приграничную торговлю. В Хэилунцзяне количество таких компаний за несколько лет возросло до 8 тыс.

Со второй половины 1993г. проявилась тенденция к снижению товарооборота, что было вызвано ужесточением со стороны России правил бартерной и челночной торговли, повышением его таможенных тарифов на импорт продовольствия, введением визового режима взаимного посещения. Кроме того, на российском рынке увеличился приток товаров западноевропейских производителей, тогда как доверие российских потребителей к качеству китайской продукции стало падать. Отразилось на приграничном сотрудничестве и сложное экономическое положение ряда российских предприятий, низкая степень выполнения ими подписанных контрактов.

В начале 1990-х гг. значительно расширилась по сравнению с советским периодом номенклатура экспортируемых провинцией товаров — с нескольких сотен до нескольких тысяч позиций. В РФ экспортировались одежда и обувь, бытовая техника, строительные материалы, зерно, овощи и фрукты, Россия поставляла в основном сырье.

До начала 90-х годов двусторонняя торговля велась на клиринговой основе, но с начала 1991 г. сфера применения клиринга существенно сократилась. Далее он применялся только для обслуживания поставок между центральными внешнеторговыми компаниями в рамках межправительственных протоколов.

В конце 1991 г. всем китайским гражданам, имеющим валютные доходы или выезжающим за рубеж, была предоставлена возможность свободной купли-продажи валюты в государственных банковских учреждениях за юани по рыночному курсу.

В 1992 г. на них приходилось не более 10% товарооборота. Доля децентрализованных каналов торговли (прямые связи, приграничная торговля, поставки через третьи страны, бартерная торговля) увеличилась.

Между тем эти изменения мало отразились на товарной структуре российского экспорта.

В 1992—1993 гг. в России наблюдался «взрывной эффект» потребности в китайских товарах. Нехватка у обеих сторон средств в свободно конвертируемой валюте (СКВ) обусловила особую популярность бартерной формы торговли. В 1993г. эта доля увеличилась. Большая часть поставляемых в КНР лесоматериалов, грузовых автомобилей, тракторов и комбайнов, станков, горно-шахтного оборудования оплачивалась встречными поставками продукции пищевой промышленности, текстильных изделий, бытовой электроники. За свободно конвертируемую валюту в Китай реализовались в основном удобрения, запчасти к вертолетам и автомобили. Однако к началу 1993г., очевидно, в связи с ростом валютных возможностей КНР российские специалисты стали отмечать возросшую готовность китайских контрагентов оплачивать поставки в СКВ.

В 1993г. китайско-русский объем двусторонней торговли достиг 7.7 миллиардов долларов США. Неэффективное регулирование, особенно отсутствие контроля на качество китайского экспорта, большое количество поддельных и низкокачественных товаров на российском рынке, подрывает доверие людей к китайским предпринимателям в России и Китайским товарам.

Немалую часть российского импорта в 1992—1993 гг. составляли операции частных лиц (так называемых «челноков»), совершающих разовые поездки в соседнюю страну. Такие закупки весьма слабо отражаются статистикой, и при условии их учета положительное сальдо России в двусторонней торговле заметно уменьшится.

1994—1999 гг. — период урегулирования отношений. Велась приграничная мелкооптовая торговля предприятий и торговых организаций приграничных районов в объемах, утвержденных государством в отношении открытых для внешнего мира приграничных уездов и приграничных городов через определенные государством пункты пропуска, расположенные вдоль сухопутной границы.

В Уведомлении были также определены формы приграничной торговли, в соответствии с международными нормами сформулировано определение трансграничной торговли и разъяснены особенности налоговой политики.

Благодаря доброй воле и дипломатическим усилиям сторон, отношения были нормализованы. И начался новый этап их развития, ознаменовавшийся 25 апреля 1996 года принятием Совместной декларации об основах взаимоотношений между Китайской Народной Республикой и Российской Федерации, что явилось результатом первой российско- китайской встречи на высшем уровне, когда Президент России Б. Ельцин посетил Пекин.

В декларации было впервые официально заявлено о равноправном доверительном партнерстве, направленном на стратегическое взаимодействие в ХХI веке. По мнению китайской стороны, отличительной особенностью новых отношений является стратегическое взаимодействие, которое противопоставляется союзу. Взаимодействие рассматривается как более оптимальная форма отношений, чем советский союз.

К концу 1996 г. сформировалась основа современной нормативно- правовой базы КНР по вопросам приграничного сотрудничества и приграничной торговли. Были законодательно установлены общие принципы, задачи, пределы и границы приграничной торговли (как по суммам сделок, так и по территориальному охвату), определены статус участников, компетенция органов государственного управления, курирующих приграничную торговлю. Таким образом, отсутствие между КНР и РФ межправительственного соглашения по приграничной торговле не помешало Китаю разработать «полноценное» национальное законодательство, определяющее ее режим. Для России интерес представляют, прежде всего, китайские документы валютно-финансовой направленности (по стимулированию использования местных валют в приграничной торговле), а также документы, определяющие дальнейшее социально-экономическое развитие китайских районов, граничащих с Россией, и направления развития приграничной торговли КНР.

К 1996 г. негативные тенденции в развитии торгово-экономического сотрудничества провинции Хэйлунцзяна с РФ были преодолены. Совместными усилиями сторон была выбрана стратегия стимулирования взаимной торговли, осуществилась рационализация структуры товаропотоков, расширились операции на основе свободно конвертируемой валюты. В 1996 г. внешнеторговый оборот РФ с КНР составлял 6,8 миллиардов долларов США, на долю провинции Хэйлунцзян пришлось примерно 12%. Мало освоенными оставались современные формы экономического сотрудничества, такие как производственная кооперация, переработка давальческого сырья и промышленная сборка. Половина общего объема приграничного товарооборота в 19 уездах Хэйлунцзяна приходилась в 1996 г. на челночную торговлю.

В декабре 1997 г. правительство провинции Хэйлунцзян провело в Харбине рабочее совещание по проблематике торгово-экономических связей с Россией. Его участники выдвинули стратегию «трех прорывов» в отношениях с Россией: увеличение масштабов торговых сделок при повышении качества товаров, расширение сфер торгово-экономического сотрудничества и реализацию крупных проектов. Положительная динамика сотрудничества становилась все более очевидной. К концу 1998г. с в нем участвовало 600 китайских и 1000 российских предприятий (из них 70% — предприятия Приморского и Хабаровского краев и Амурской области. [2]

Важным стимулом двусторонней экономической кооперации являются хозяйственные реформы в обеих странах. Они протекают в разных социально-политических условиях, разными темпами. Руководители двух стран по-разному представляют себе их конечные результаты. И все же в процессах преобразований в наших странах много общего. Это прежде всего разрыв с прежней уравнительно-распределительной системой, развитие рыночных отношений и многообразных форм хозяйствования, активное использование внешнеэкономических факторов роста, открытость к внешнему миру.

Из — за плохого качества товаров и экономического спада в сочетании с России, ее общий оборот внешней торговли резко упал по сравнению с предыдущим, так что даже если с помощью развития китайско-русских политических отношений решить давние пограничные вопросы, и построить стратегическое партнерство, то это были слишком холодные экономические и торговые обмены. В 1999 году было только 5.72 миллиард долларов США.

С 2000 г. по первое полугодие 2008 г. — период устойчиво поступательного развития сотрудничества.

Наиболее плодотворным периодом торгово-экономических отношений Хэйлунцзяна с Россией были годы 10-го пятилетнего плана КНР (2001 — 2005 гг). Судя по китайской таможенной статистике, за эти годы товарооборот увеличился более чем вчетверо.

Основные принципы российско-китайских отношений, главные направления и сферы двустороннего сотрудничества были отражены в Договоре «о добрососедстве, дружбе и сотрудничестве между Российской Федерацией и Китайской Народной Республикой», подписанном в Москве Президентом России В. Путиным и Председателем КНР Цзян Цзэминем 16 июля 2001 года. Китайская позиция была ясно изложена в выступлении Цзян Цзэминя. Он отметил, что центральная идея заключается в развитии долговременного добрососедства, дружбы и взаимовыгодного сотрудничества между двумя странами на основе отказа от союзничества, конфронтации и направленности против третьих стран. Цзян Цзэминь назвал эти отношения «новой моделью ХХI века».

Главными видами торгово-экономических отношений тогда были обычная и мелкооптовая приграничная торговля. А ведь именно в этот период в Китае произошли корректировки торговой политики, повлекшие на региональном уровне сокрашение торговых преференций, что снизило преимущества приграничной мелкооптовой торговли; российской же стороной были приняты меры по ограничению экспорта природного сырья, продуктов первичной переработки и др.

Нельзя обойти вниманием и такую немаловажную форму торговли, как челночная. Главная ее особенность — значительная «гибкость», поскольку ее масштабы и изменения определяются реальным рыночным спросом. Стремительное развитие челночной торговли провинции, постоянно расширявшийся ассортимент товаров повлекли коррективы в системе статистического учета: начиная с 2001 г. в государственную экспортную статистику КНР была официально включена «челночная торговля».

Подобная практика, судя по всему, тормозит развитие экономики этой провинции; складывается впечатление, что ее руководство не слишком заинтересовано в модернизации производства и иных инновациях, поскольку достаточно средств поступает «в личный карман» от нерегулируемых приграничных товарных потоков. И вместо того, чтобы технически перевооружать промышленность и производить качественную продукцию, десятки тысяч мелких предприятий и индивидуальных предпринимателей живут тем, что кустарно производят. Для российского рынка низкосортные товары народного потребления. Негативно влияет на стратегическое партнерство наших стран (а прежде всего — на репутацию китайского производителя) контрафактная продукция. Как выше отмечалось, в российском экспорте преобладали сырьевые продукты, что обусловило, в частности, быстрый рост промышленного производства КНР, повлекший дефицит собственных природных ресурсов. В российских же приграничных регионах исторически сложился дефицит товаров народного потребления и рынок продуктов питания. Соответственно экономические структуры обеих сторон должны были адаптироваться к новому рыночному спросу, который вызвал аномальный дефицит торгового баланса китайской стороны. Переломным стал 2003 г., и начиная с этого времени, наблюдался ежегодный неуклонный рост положительного сальдо провинции, что, в частности, обусловил строительный бум в России, повлекший рост импорта стройматериалов и строительной техники из КНР. Сыграл свою роль и некоторый рост доходов населения, приведший к росту импорта товаров «потребительской корзины».

В период 10-ой пятилетки была отмечена значительная активизация китайского частного сектора во внешнеэкономических операциях с Россией: если в 2001 г. обильний объем товарооборота с Россией местных негосударственных компаний составлял 10.67 миллиардов долларов США, то к концу 2005 г. он составил 29.10 миллиардов долларов США (рост в 38 раз). В общем объеме товарооборота [3]

Кроме того, упомянутое постановление предписывало стремиться к получению прав на разработку и освоение российских месторождений золота, меди, железа, угля. Также указывалось на необходимость обеспечения ежегодного прироста на 30% объемов заготовок, транспортировки и переработки древесины в период с 2005 по 2007 гг.

Подробно рассматривались вопросы, связанные с планами активизации импорта российских технологий, была поставлена задача «активно привлекать необходимые для провинции результаты научных разработок и научно-технический персонал, причем изыскивать возможности привлечения целых российски научно-исследовательских центров».

Определенное внимание в документе уделялось вопросам увеличения объемов экспорта сельхозпродукции, с этой целью предписывалось, в частности, добиваться получения российских сертификатов качества, непрерывно расширять географию экспорта, использовать арендные отношения для производства сельхозпродукции на российской территории.

Отдельно проговаривались вопросы «прорыва» в области развития приграничных коммуникаций — обозначена задача стимулирования соответствующих российских и китайских ведомств для скорейшего ввода в эксплуатацию мостовых переходов через г. Амур, говорилось о необходимости «получить в аренду или выкупить» причалы в порту г. Владивостока.

В целом излагаемое постановление представляло собой многоплановую и детально проработанную концепцию комплексного использования приграничных территорий Российский Федерации для потребностей экономического развития провинции Хэйлунцзян. Можно сделать вывод, что данная политика китайских властей призвана (с учетом депрессивности и практической «оторванности» российских дальневосточных субъектов федерации от европейской части России) способствовать все более глубокому вовлечению приграничных территорий нашей страны в орбиту экономико-сырьевых интересов провинции Хэйлунцзян и всего Северо-Восточного Китая. Следует признать, что Китайская Народная Республика в большинстве случаев остается инициатором процесса региональной экономической интеграции. Китай активно формирует и все более масштабно реализует стратегические схемы кооперации в трансграничном пространстве, исходя из задач обеспечения государственных интересов и экономической безопасности КНР.

В 2006-м прошел «Год России в Китае», а в 2007-м — «Год Китая в России», программа которых предусматривала по нескольку сотен различных мероприятий в политической, экономической, культурной и других областях. Лидеры государств встречаются четыре-пять раз в год. Официально признано, что Россию и Китай связывают «отношения стратегического партнерства и взаимодействия». Также 2009-й год был объявлен в Китае Годом русского языка, а в 2010 году в России проходил Год китайского языка.

Важным годом в российско-китайском межрегиональном сотрудничестве стал 2007 г. Провинция Хэйлунцзян активно реагировала на неблагоприятные факторы, имевшие место в российской торговой политике, осуществлялась своевременная корректировка стратегии торговли в отношении России, по мнению китайских экспертов, проходила «оптимизация товарной структуры экспортно-импортных поставок, осуществлялась поддержка и проводились мероприятия по повышению конкурентоспособности предприятий, осупдествляющих торговлю с Россией».

В Китае называли следующие причины сравнительно низких показателей товарооборота Хэйлунцзяна с Россией: продолжающаяся ревальвация юаня, повышение российских экспортных пошлин на ряд товаров и борьба с «серым» импортом, усиление таможенного администрирования в России и КНР, увеличение транспортных расходов в связи с ростом цен на энергоносители.

Со 2-й половины 2008 г. по настоящее время наступил новый период в торгово-экономических отношениях провинции Хэйлунцзян с Россией, который: связан с произошедшим в мире финансово-экономическим кризисом.

Мировой финансовый кризис оказал значительное влияние на наши двухсторонние торгово-экономические отношения. В России цены на сырьевые ресурсы (в частности, на нефть) значительно снизились, что стало одним из главных факторов отрицательных показателей экономического роста в РФ в декабре 2008 г. (впервые с марта 1999 г.). Кроме того, произошло значительное ослабление российского рубля, что снизило покупательную способность населения. И npи этом впервые за 20-летний период российская сторона предприняла решительные шаги по ограничению импорта контрафактной продукции, завозимой в Россию путем «серых таможенных схем».

Сознавая неоднозначность и сложность ситуации, китайская сторона приложила усилия для активизации приграничной торговли. Так, 18 октября 2008 г. Госсовет КНР опубликовал государственный документ №92 — «Меры по содействию торгово-экономическому развитию приграничных районов»

На современном этапе российско-китайское взаимодействие характеризуется широким спектром областей сотрудничества, включающих интенсивные контакты на высшем уровне, торгово-экономические и гуманитарные связи, сотрудничество на международной арене, в том числе в Совете безопасности ООН, совместное участие в международных и региональных организациях (ШОС, БРИКС) и др.

Граница между двумя странами одна из самых протяженных в мире. Наши страны имеют длительную историю добрососедских отношений. Торговый оборот между Китаем и Россией достигает 60 млрд долларов. Ожидается, что по итогам переговоров в Китае товарооборот между двумя странами превысит отметку в 70 млрд долларов. В планах расширение военно-политического сотрудничества, в том числе по линии ШОС.

Механизм регулярных встреч глав правительств Китая и России постепенно становится важной площадкой по управлению и координации многогранного делового сотрудничества двух государств, дает плодотворные результаты. Это сыграло важную роль в содействии всестороннему и устойчивому развитию китайско-российского стратегического партнерства и взаимодействия. В повестке предстоящей встречи (Владимир Путин с 11-го по 12-е октября будет находиться в Китае с официальным визитом. Он примет участие в 16-й регулярной встрече глав правительств двух стран.) будут всесторонне подведены итоги достижений в китайско-российском многоплановом сотрудничестве за период, прошедший после 15-й регулярной встречи глав правительств. Будет оказано содействие в реализации договоренностей и соглашений, достигнутых руководителями двух стран в ходе июньского визита председателя Ху Цзиньтао в Россию. Будут составлены планы на следующий этап в целях активизации углубленного развития китайско-российского делового сотрудничества в торгово-экономической, гуманитарной и других областях.

Две трети территории России лежит в Азии, но, согласно опросам общественного мнения, ее жители, даже с побережья Тихого океана и китайской границы, ощущают себя европейцами. Это не случайно — россияне действительно европейцы, которых судьба и история забросили на азиатский континент. Но раз забросили, нужно делать выводы, верно выстраивать отношения с азиатскими соседями, от подхода к ним во многом зависит будущее страны. Сегодня российско-китайские отношения находятся на пике своего развития. В двустороннем плане между Россией и Китаем не существует проблем, подобных тем, что мешают нашим связям с другими странами региона: ни территориальных (как с Японией), ни политических (как с КНДР). Проблемы пограничного разграничения на всей протяженности границы (4209,3 км), долгие годы остававшиеся причиной разногласий, полностью решены на основе принципов международного права. В 2006-м прошел «Год России в Китае», а в 2007-м — «Год Китая в России», программа которых предусматривала по нескольку сотен различных мероприятий в политической, экономической, культурной и других областях. Лидеры государств встречаются четыре-пять раз в год. Официально признано, что Россию и Китай связывают «отношения стратегического партнерства и взаимодействия».

Все это не означает, что между нашими странами не существует проблем. Но, как правило, они редко становятся темой широкой общественной дискуссии.

Сегодня российско-китайские отношения находятся на пике своего развития. В двустороннем плане между Россией и Китаем не существует проблем, подобных тем, что мешают нашим связям с другими странами региона: ни территориальных (как с Японией), ни политических (как с КНДР). Проблемы пограничного разграничения на всей протяженности границы (4209,3 км), долгие годы остававшиеся причиной разногласий, полностью решены на основе принципов международного права. В 2006-м прошел «Год России в Китае», а в 2007-м — «Год Китая в России», программа которых предусматривала по нескольку сотен различных мероприятий в политической, экономической, культурной и других областях. Лидеры государств встречаются четыре-пять раз в год. Официально признано, что Россию и Китай связывают «отношения стратегического партнерства и взаимодействия».

КНР также заинтересована в России как в поставщике природных ресурсов и высоких технологий. По сути, только технологическое превосходство России способно открыть путь для ее стабильного и все расширяющегося выхода на китайский рынок. Забегая вперед, можно сразу отметить, что Россия в силу значительно более высокого уровня и качества жизни населения не может соревноваться с КНР, где число одних только безработных и не полностью занятых превышает все население России. Поэтому, с точки зрения организации экспортного производства, привлекательность России для иностранного капитала существенно уступает КНР. Точнее, в этом смысле Россия для иностранного вкладчика капиталов вообще не представляет интереса.

Китай располагает еще одним мощнейшим магнитом, притягивающим иностранный капитал, — крупными масштабами внутреннего рынка, непрерывно развивающегося по мере индустриализации страны. Россия также располагает достаточно внушительным внутренним рынком. Однако страны существенно различаются по основам внешней политики: Россия является намного более открытой страной для внешнего мира, чем КНР. Для использования внутреннего рынка России в своих интересах зарубежным инвесторам нет большого смысла создавать на ее территории свои предприятия, достаточно наращивать мощности имеющихся заводов и фабрик в Европе и использовать товарные марки авторитетных фирм для производства продукции в КНР и последующей ее поставки в Россию.

В настоящее время немало товаров западных фирм, продающихся в Москве, произведены в КНР. В КНР, наоборот, из-за существующих таможенных пошлин и квот, больших расстояний, необходимых для поставок из других стран, ситуация иная: есть экономический смысл создавать производство товаров для внутреннего рынка непосредственно на территории этой страны. Как следствие, предприятия с иностранным капталом за истекшие годы успели захватить довольно крупные сегменты внутреннего рынка КНР. Например, на их долю приходится более 34% внутреннего рынка женского белья, более 60% — лифтов Мелихов Г. В. Маньчжурия далёкая и близкая. М.: ИНФРА, 2006.-308с, более трети производства электротехники и т д.

Существенно более высокая эффективность смешанных китайско-иностранных предприятий и предприятий с чисто иностранным капиталом по сравнению с китайскими государственными и негосударственными предприятиями является надежной экономической основой для их экспансии на внутренние рынки страны. Такого рода шанс Россия не использовала. В настоящее время состояние экономических связей России и КНР не удовлетворяет обе стороны, и они стремятся взаимными усилиями исправить положение.

Китай является членом 56 различных международных и региональных объединений и организаций, включая Всемирную торговую организацию, АТЭС, Шанхайскую Организацию Сотрудничества и др.

Основными задачами членства КНР в ВТО были обозначены, интеграция экономики Китая в мировое хозяйство, повышение конкурентоспособности китайских товаров на мировых рынках, привлечение прямых иностранных инвестиций в различные сектора китайской экономики для создания современной производственной базы, инфраструктуры, торговли и услуг международного уровня, применение норм и правил ВТО для решения международных торговых споров на внутреннем рынке КНР и защиты китайского экспорта в третьи страны.

В последние годы Китай ведет активные двусторонние и многосторонние переговоры с рядом государств о признании рыночного статуса китайской экономики. Как известно, при вступлении в ВТО вопрос о предоставлении такого статуса был отложен на 15 лет с момента вступления, однако на двустороннем уровне КНР настаивает на неприменении данного положения и добивается ощутимых подвижек в этом вопросе. В 2007 г. полный статус рыночной экономики Китая был признан Норвегией (26 марта), Зимбабве (26 апреля), Сирией (26 июня), Швейцарией (8 июля), Кабо-Верде (16 июля). Общее число признавших этот факт стран увеличилось с 66 (на конец 2006 г.) до 71. Китаем были проведены очередные раунды переговоров с Новой Зеландией (соглашение подписано в апреле 2008 г.), Австралией и Исландией по вопросу создания зон свободной торговли. В 2007 г. вступило в силу Соглашение об избежании двойного налогообложения между КНР и САР Гонконг Буглай В. Б., Ливенцев М. М. Международные экономические отношения. Учебное пособие. — М.: Финансы и статистика, 2004. — 206с..

С января 2005 г. в Китае предоставил льготный беспошлинный режим в отношении ряда товаров из 25 стран Африки с наименее развитой экономикой. Данная мера направлена на дальнейшее расширение импорта из стран африканского континента, стимулирование китайско-африканской двусторонней торговли. Беспошлинный ввоз разрешен в отношении 190 товаров — перечень товаров, подпадающих под беспошлинный ввоз, принципы определения места происхождения и выдачи сертификата происхождения товаров согласованы также с Минфином КНР и Главным таможенным управлением КНР.

С января 2004 г. в Пекине действует постоянный секретариат Шанхайской организации сотрудничества (ШОС). Генеральным секретарем в настоящее время является Нургалиев Б. К. (Казахстан). Ежегодные расходы ШОС распределены между участниками в соответствии с их обязательствами и пожеланиями: годовой бюджет ШОС составит 3,5 млн. долл., из которых 2,16 млн. долл. используются на содержание Секретариата. Остальные средства формируют бюджет регионального антитеррористического центра ШОС и других постоянных органов ШОС. Россия и Китай несут по 24% годовых расходов, Казахстан 21%, Узбекистан 15%, Кыргызстан 10% и Таджикистан 6%. Несмотря на разные пропорции взносов стран-участниц в фонд ШОС, они равны в принятии решений согласно положениям Хартии. Шмырева А. И. Международные валютно-кредитные отношения. — Новосибирск: НГАЭиУ, 2001. — 97с.

В Пекине функционирует дирекция Программы развития бассейна реки Туманная (Расширенная Туманганская инициатива — РТИ). По итогам последнего 9-го заседания Консультативной комиссии Программы ПРООН по развитию района р. Туманная была принята «Владивостокская Декларация РТИ». В ней стороны подтвердили свою готовность к экономической кооперации с использованием уникального межправительственного механизма, который представляет собой РТИ в регионе СВА. В соответствии с положениями Чанчуньского соглашения, был принят бюджет и план работы Туманганского секретариата на 2008г.; одобрен проект создания Консультативного бизнес-совета, Советов по энергетике и туризму, по защите окружающей среды. Участники заседания РТИ согласились с необходимостью подписания нового Соглашения о взаимопонимании в рамках Расширенной Туманганской инициативы, с учетом нового порядка финансирования дирекции путем взносов стран участников.

Китай продолжает активное сотрудничество с рядом международных финансовых и банковских организаций.

2011 год оказался очень успешным с точки зрения китайско-российских торговых отношений. Внешнеторговый оборот поставил новый рекорд, достигнув 80 млрд. долларов.

В 2012 году объем двусторонней торговли достиг рекордных, за всю в сравлении с предыдущими историю $ 881.6мириада

В 2013 году объем двусторонней торговли достиг 892.1 млрд долларов

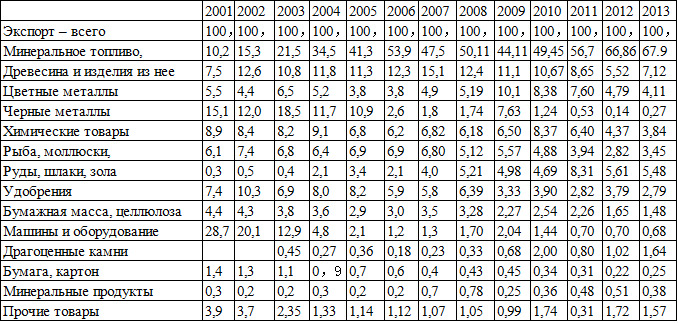

В структуре российского экспорта в Китай основная доля поставок приходится на следующие товарные группы (в %):

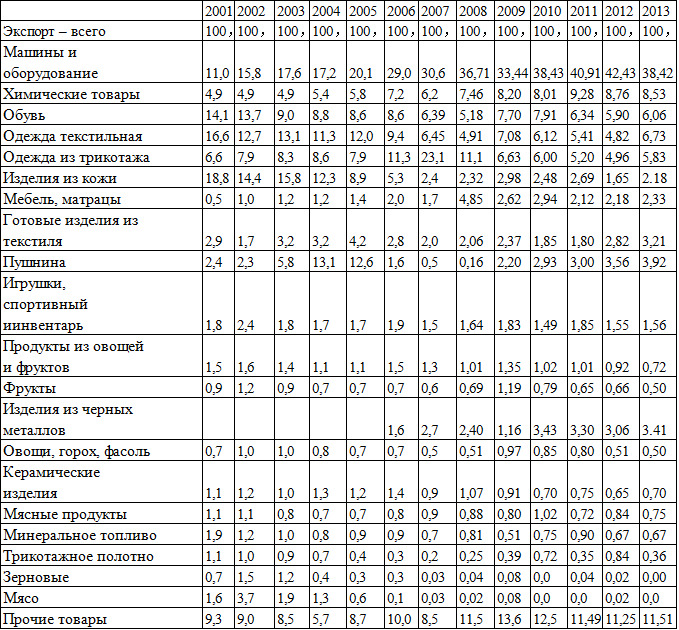

Если рассматривать структуру экспорта Китая в Россию, она выглядет следующим образом (в %):

в 2013 году ,«Минеральное топливо» в стоимостном выражении приходилось более половины российского экспорта — 67.94, На втором месте в российском экспорте в Китай находятся поставки «древесины и изделий из нее» -7,12%,Третью позицию в совокупном российском экспорте в Китай занимают поставки «руды, шлаки, зола» -5,48%, На четвертой позиции в совокупном российском экспорте в Китай находятся поставки «Цветные металлы» — 4,11%,Пятое место в российском экспорте в Китай принадлежит «Химические товары» — 3,84%, На шестом месте находятся поставки «Рыба, моллюски» -3,45%, Седьмую позицию в российском экспорте в Китай занимают поставки «Удобрения» — 2,79%, Восьмую позицию в совокупном объеме российского экспорта в Китай занимают поставки «Драгоценные камни» — 1,64%,На девятом месте находятся российские поставки «Бумажная масса, целлюлоза» — 1,48%,десятую позицию в списке основных товарных позиций российского экспорта в Китай занимают поставки «машин и оборудования» — 0,68%. Данные взяты за 2013 год.

В 2013,Структура экспорта Китая в Россию,《машины и оборудование》в стоимостном измерении китайского экспорта-38,42%,на втором месте в китайском экспорте в России находятся поставки 《химические товары》-8,53%,треоью позицию в совокупном китайском экспорте в России занимают поставки-《одежда текстильная》-6,73%,на четвертой позиции в ссовокупном китайском экспорте в России находятся поставки 《обувь》-6,06%,пятое место в китайском экспорте в России принадлежит 《одежда из трикотажа》-5,83%,на шестом месте находятся 《пушнина》-3,92%,седьмую позицию в китайском экспорте в России занимают поставки 《изделия из черных металлов》-3,41%,восьмую позицию в совокупном объеме китайского экспорта в России занимают поставки 《тоговые изделия из текстиля》-3,21%,на девятом месте находятся китайские поставки 《мебель, матрацы》-2,33%,десятую позицию в списке основных товарных позиций китайского экспорта в России занимают поставки 《изделия из кожи》-2,18%.

В настоящий момент деловое торгово-экономическое сотрудничество Китая и России углубляется сотрудничество двух стран в области энергетики, высоких технологий и финансов.

но сфер сотрудничества Китая с Россией еще недостаточно, в основном развивается сотрудничество в сфере инвестиции, строительного подряда и трудовых мигрантах. Главные виды прямых инвестиции из Китая в Россию включают в себя создания подставных фирм, совместных предприятий и других форм, как филиалы и представительства. Хотя правительство РФ поощряет прямые иностранные инвестиции в сфере нефти, газа, угля, деревообработки, строительных материалов, строительства, устройств связи и транспорта, продуктовой обработки, текстиля, автостроения и т.д., только в деревообработке, продуктовой обработки, текстили и других традиционных отраслей мало ограничений для иностранных инвестиций, инвестиции китайских предприятий в этих отраслей обычно ведется в виде создания филиалов.

Если китайские предприятия хотят войти в сферы нефти, газа, угля, электричества, воды, стали, разработки недр, автостроения и других российских стратегических ресурсов, то возможно только создать филиалы, как совместные компания или представительства, и провести межнациональные покупки для выполнения инвестиции. Большинство из них просто имеют право голоса участников или акционерное право зарубежных предприятий меньше 50%, не имеют право управления. Подписанный в 2006 году проект «Балтийская жемчужина» поддерживается финансированием Китайского экспортно-импортного банка, данный проект строит и инвестирует Шанхайский зарубежный инвестиционный комбинат, это новая попытка инвестиции Китая на Россию в виде инвестиционного союза. [9]

22 октября 2013, Российский Премьер-министр также встретился со своим коллегой Ли Кэцяном. А в офисе центрального информагентства в Пекине Дмитрий Медведев ответил на вопросы Интернет-пользователей.«Если у мировой экономики есть будущее, только в том случае оно будет успешным, если в нем примут участие растущие экономики. Я считаю, что и наши экономики, экономики стран БРИКС, и другие развивающиеся рынки — это основные драйверы экономического роста. Если мы не сможем внести свою лепту со стороны развивающихся рынков, наша мировая экономика так и будет находиться в полудепрессивном состоянии. Но мы не собираемся спать, мы собираемся работать со всеми странами, что и демонстрируют различные форматы, включая „Двадцатку“, формат БРИКС и целый ряд других форумов, где мы общаемся и обсуждаем перспективы мировой экономики», — заявил Дмитрий Медведев. [15]

Подглавка 1.2 Структура и динамика российско-китайской торговли лесными материалами

Китай и Российской Федерация, имея развитый лесной сектор экономики, который составляет более 2% от валового внутреннего продукта каждой страны, активно участвуют в мировом торговом обмене лесоматериалами. При этом, они выступают на мировом рынке одновременно и конкурентами, имеющими свои национальные интересы, и партнёрами в области лесных отношений между собой. Традиции делового сотрудничества между двумя странами имеют глубокие исторические корни и продолжают совершенствоваться и в настоящее время. Для китайской лесной промышленности определяющий интерес представляют поставки из Российской Федерации высококачественного сырья для лесопиления и целлюлозно-бумажного производства. Для российской стороны представляют интерес китайские инвестиции в инфраструктуру лесного сектора, Сибирского и Дальне-Восточного федеральных округов, в создание и реконструкцию мощностей по глубокой механической и химической переработке древесины. Однако следует отметить, что в настоящее время китайские фирмы практически не инвестируют средства в российскую лесную промышленность, отдавая приоритеты прямым поставкам российской лесобумажной продукции. В части инвестиций в глубокую механическую и химическую переработку древесины, то они оговариваются только на будущее.

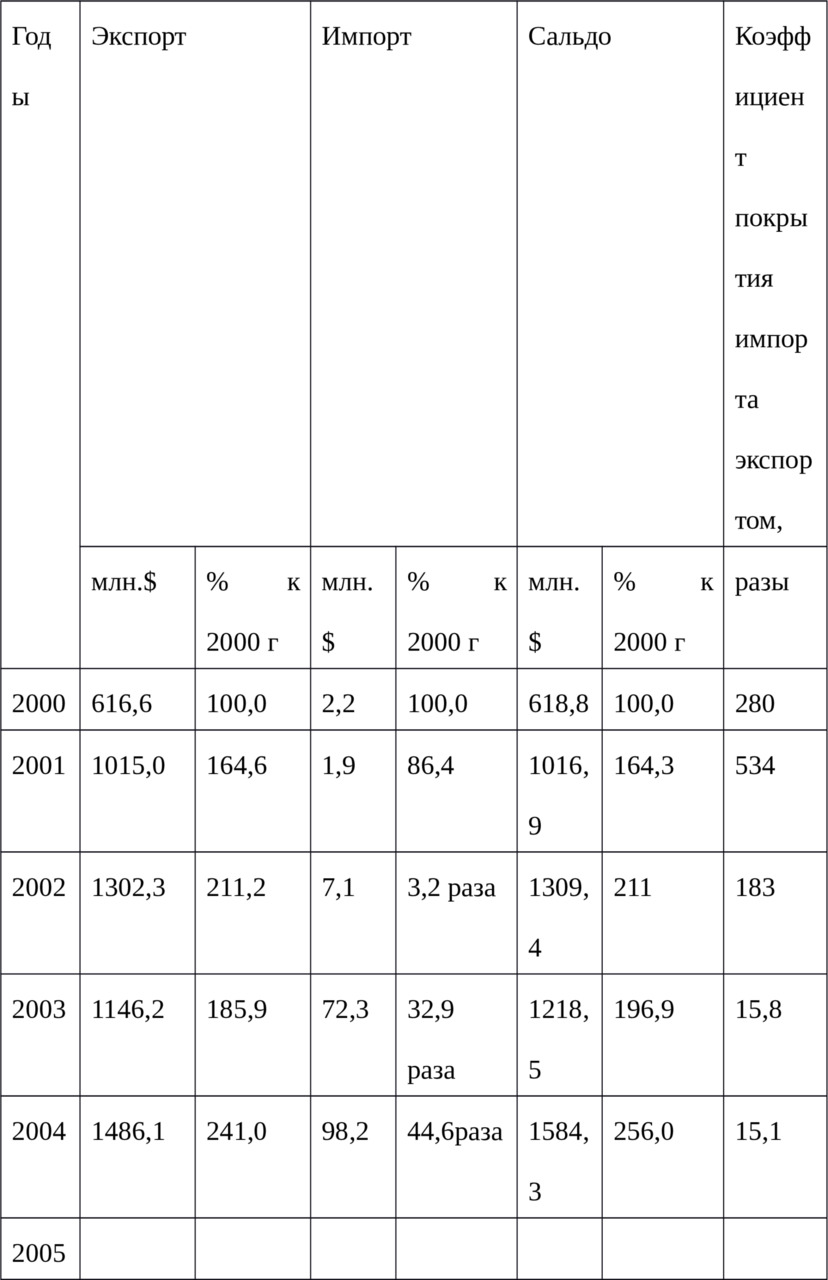

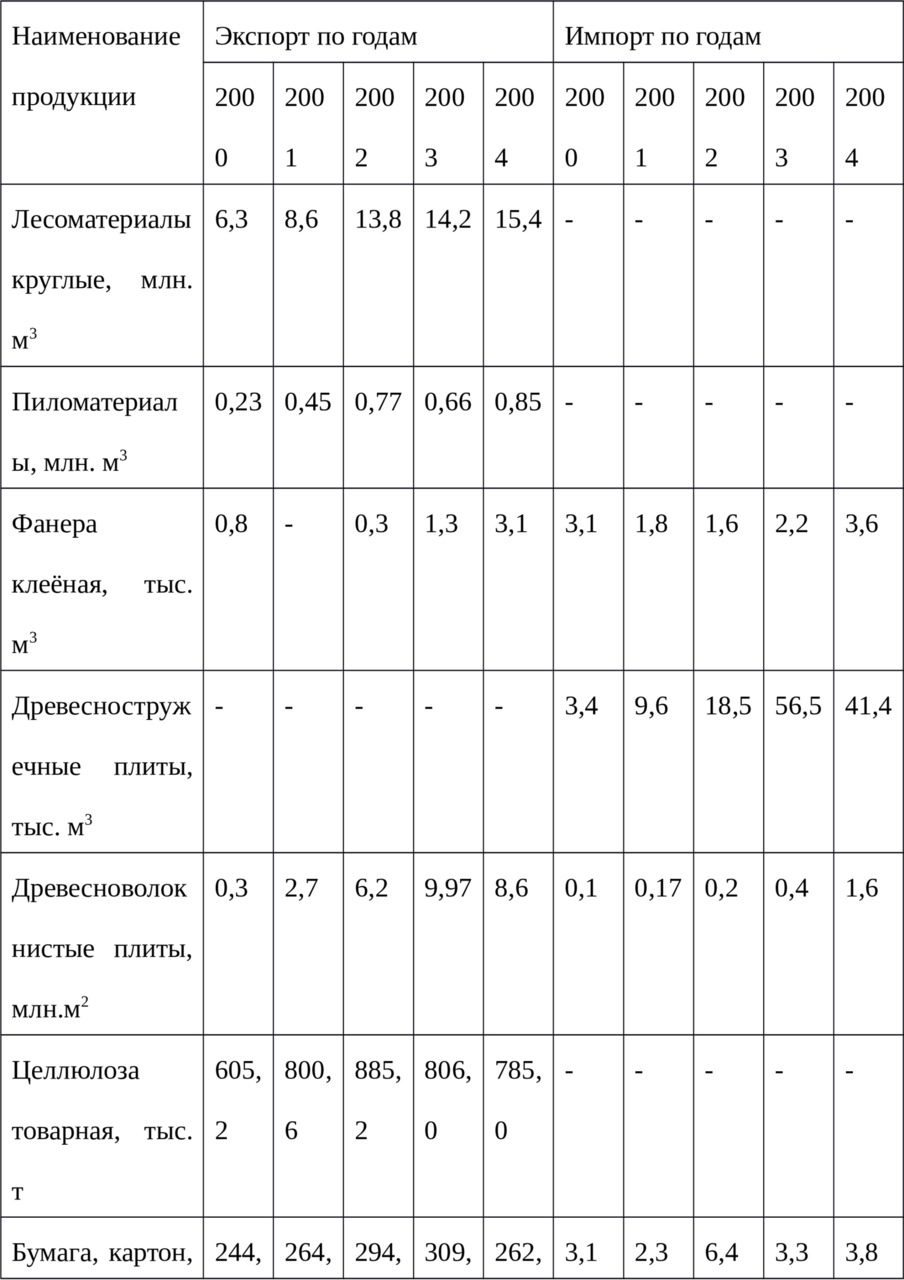

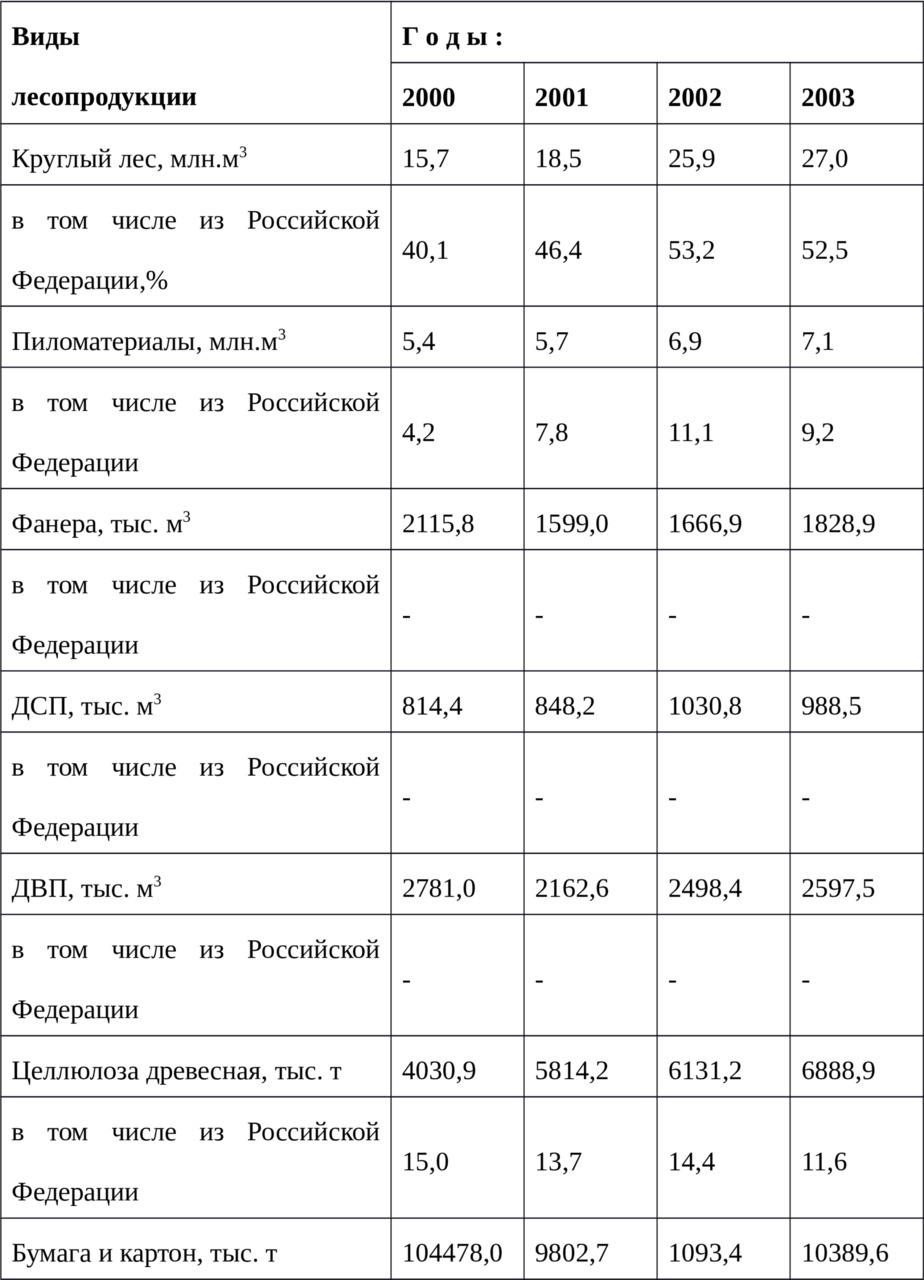

Традиционной формой сотрудничества между Китаем и Российской Федерацией является торговля лесными материалами. КНР является для Российской Федерации одним из основных внешнеторговых партнёров на долю которого приходилось в 2004 г. — 19,7% валютной выручки от экспорта лесоматериалов. О состоянии внешнеторгового оборота в торговле лесоматериалами можно судить по данным табл. 1.1.

Из данных, приведенных в табл.1.1, следует, что за последние 5 лет сальдо внешнеторгового оборота между Российской Федерацией и Китаем в торговле лесоматериалами постоянно росло. В период с 2000 по 2004 год этот рост составил 2,4 раза. Внешнеторговый оборот в период до 2002 г. характеризовался подавляющим преобладанием экспорта лесобумажной продукции из Российской Федерации. Коэффициент покрытия импорта экспортом в 2002 г. составил 183.Переломным был 2003 год, в котором за счёт значительного увеличения импорта лесобумажной продукции из Китая, коэффициент покрытия импорта экспортом резко снизился в 2003 г. до 15.9 и в 2004 г. — 15.1. Эта тенденция прогнозируется и на перспективу. Однако в среднесрочной перспективе баланс в торговле лесоматериалами между Российской Федерации и КНР будет оставаться положительным.

Таблица 1.1.

Внешнеторговый оборот между Российской Федерации и Китаем

по лесным материалам.

Основное влияние на динамику показателей внешнеторгового оборота оказывали структура экспорта и импорта (табл.1.2 и 1.3), а также экспортные и импортные цены на основные лесоматериалы (табл.1.4).

Таблица 1.2.

Объёмы экспорта и импорта по видам лесобумажной продукции

в торговле Российской Федерации с Китаем

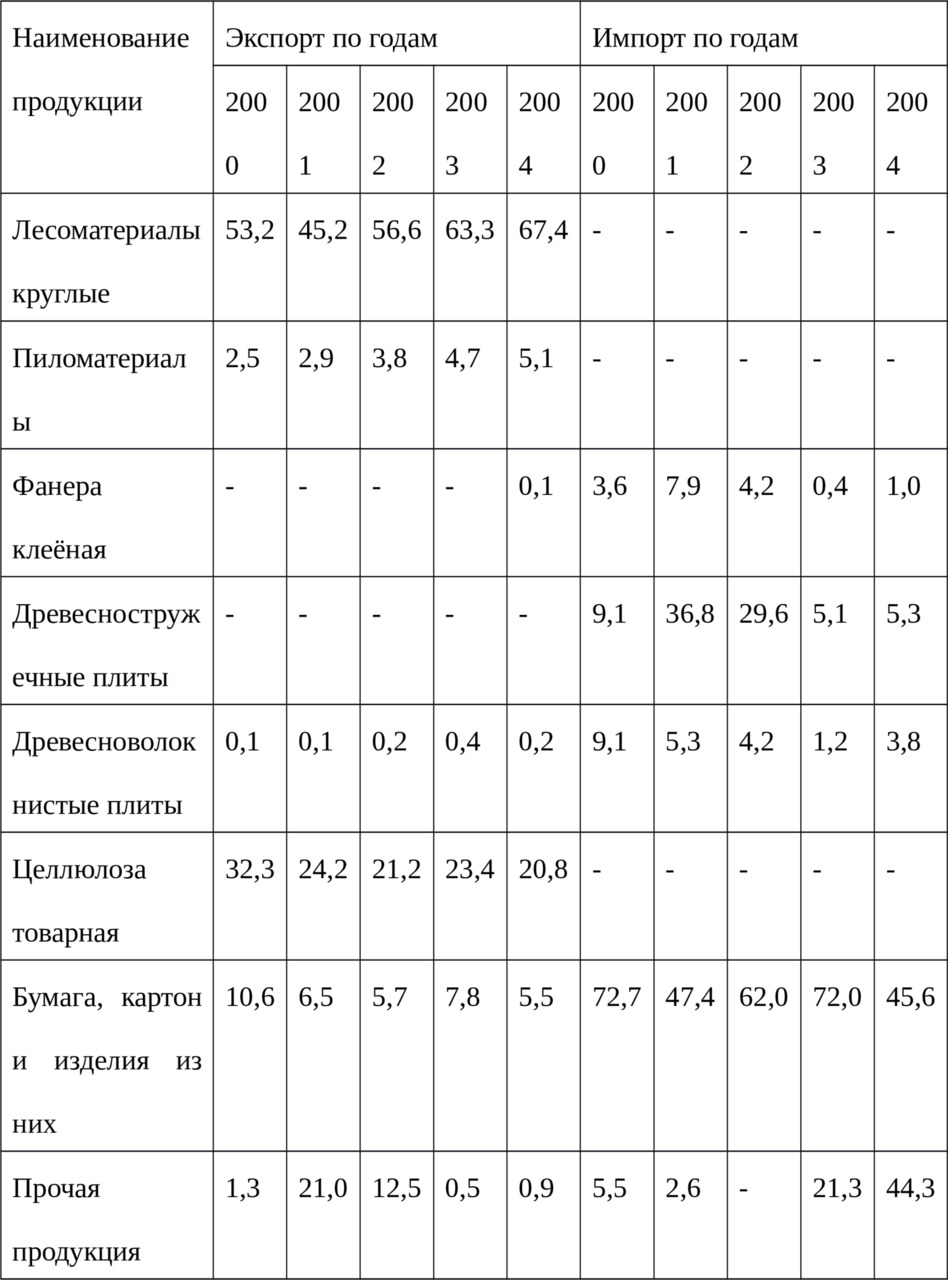

Таблица 1.3

Структура экспорта и импорта лесобумажной продукции

в торговле Российской Федерации с Китаем (%%)

Из данных табл.2 видно, что в структуре поставок лесоматериалов из Российской Федерации в Китай превалируют лесоматериалы круглые, доля которых за анализируемый период постоянно роста с 45,2% с 2001 г. до 67,4% в 2004 г. Доля пиломатериалов в структуре экспорта также выросла с 2,5% в 2002 г. до 5,11 в 2004 г.

Несмотря на физический рост объемов экспорта целлюлозы 605 тыс. т. в 2002 г. до 785 тыс. т в 2004, ее доля в структуре экспорта снизилась соответственно с 32,3% до 20,8%.

Что касается экспорта бумаги и картона то их доля снизилась с 10,6%в 2000 г. до 5,5% в 2004 г.. При этом надо иметь в виду, что в этой группе продукции наибольшая доля 78% приходилась на наиболее дешевые виды — бумагу газетную и крафтлайнер. Эти данные, несмотря на положительный торговый баланс, не позволяет считать структуру экспорта в КНР эффективной и прогрессивной, так как в структуре экспорта преобладают поставки необработанной круглый древесины, а также поставки первичной механической и химической переработки древесины (пиломатериалов и целлюлозы). Таким образом экспорт лесопродукции из РФ в КНР имеет явно сырьевую направленность. В импорте лесопродукции из КНР наметились серьезные подвижки. Если вплоть до 2002 г. можно было говорить практически об односторонних поставках лесопродукции из РФ в КНР, то в 2003 и 2004 году в импорте резко возросли поставки бумаги и картона и изделий из них, доле которых в 2003 — 2004 г.г. составляла около 90%. Это связано с тем, что бумажная промышленность в КНР в последние годы получила значительное развитие, и появилась возможность экспорта части продукции, в том числе в РФ (включая Сибирский и Дальневосточный федеральные округа), где в последние годы имеет место постоянно растущий спрос на высокосортные виды бумаги и картона, и также изделия из них.

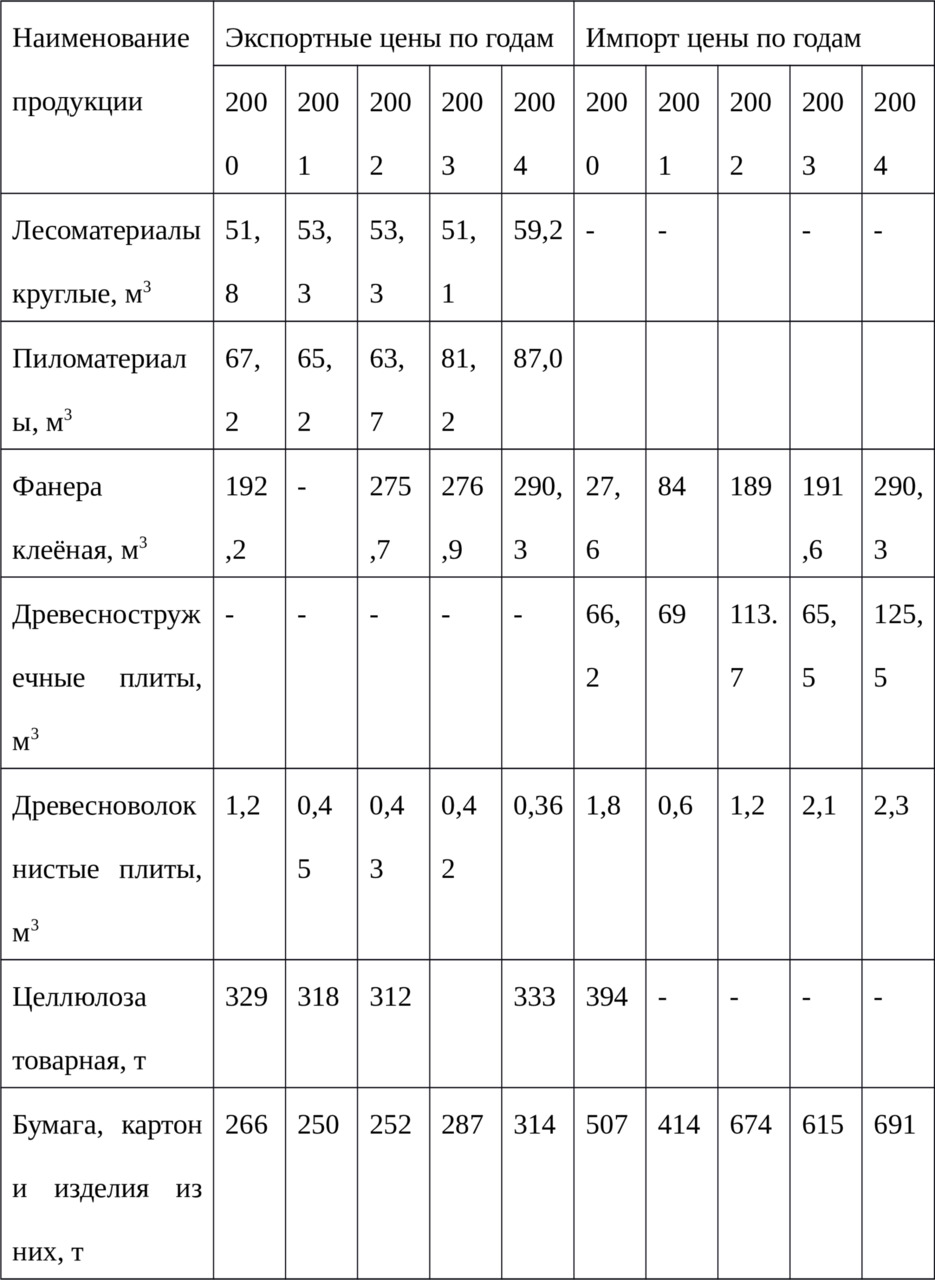

Таблица 1.3.

Экспортные и импортные цены на лесоматериалы

в российско-китайском товарообмене (долл. США)

Из данных табл.1.4 видно, что практически по всем группам продукции, по которым имеет место взаимные поставки уровень цен по импортируемой из Китая продукции выше чем, по аналогичным группам экспортируемой из Российской Федерации продукции. Основными факторами, обусловившими это положение, является структура и качество продукции. Так в составе экспортируемой из Российской Федерации бумаге и картоне основная доля приходиться на газетную бумагу. В составе же импорта наибольшая доля приходиться на поставки из Китая изделий из бумаги и картона, средняя цена которых в 2004 г. составляла 691долл. США. Что касается экспортных цен, то по основным видам они были близки к среднесложившимся по Российской Федерации в целом. Исключение составляли цены на пиломатериалы, которые был значительно ниже среднероссийских экспортных цен, в 2004 г. в 1,3 раза., что в основном связано с конъюнктурой китайского внутреннего рынка. Следует также отметить, что уровень экспортных цен на круглые лесоматериалы, также нельзя признать достаточным, так как качество древесины поставляемой в КНР достаточно высокое и в общем объёме поставок древесины более низкая доля балансовой древесины, чем в целом по Российской Федерации. Негативную роль на уровень цен на балансовое сырьё продолжало оказывать наличие большого числа поставщиков, что затрудняло проведение единой ценовой политики, отвечающей корпоративным интересам российских лесопромышленников.

Таким образом, можно сделать вывод, что совершенствование структуры экспорта в российско-китайской торговле лесоматериалами, а именно сокращение экспортной сырьевой составляющей, потребует реализации серьёзных инвестиционных программ развития в Российской Федерации производства продукции глубокой механической и химической переработки древесины.

Объемы и структуру товарооборота в торговле лесоматериалами между РФ и КНР в значительной степени искажает имеющие место незаконные рубки древесины с целью их несанкционированные поставки в Китай. Оценка объемов незаконных рубок в Сибирском и Дальневосточном федеральных округах в разных источниках сильно различаются. Так по данным WWF Rusia / Forestprogram, опубликованным в КНР (Chin Wood Markets Export & Import Conference, Dalian PR China, Oсktober 26—29, 2004) в 2003 в КНР из РФ было поставлено 19,7 млн. м3, в то время как официально по данным таможенных органов двух стран экспорт круглых лесоматериалов составил — 14,2 млн. м3. Разница в 5,5 млн. м3 следует оценочно отнести к теневому экспорту. Решение проблемы прекращения незаконных вырубок также будет оказывать свое влияние на уровень и развитие товарооборота между двумя странами.

2. Состояние и перспективы развития производства лесобумажной продукции в Китае.

С тем чтобы реально оценить перспективы увеличения экспорта российской лесобумажной продукции на китайский рынок, необходимо представлять состояние и перспективы развития производства лесобумажной продукции и собственной лесосырьевой базы КНР.

С 1979г. в Китае стала осуществляться политика реформ, в экономическом строительстве достигнуты успехи, позволившие выйти стране по многим позициям на ведущее место в мире. Значительно возросли объемы производства в лесном секторе основных видов лесопродукции. (табл.2.1.)

При этом опережающими темпами развивались производства по глубокой химической и химико-механической переработке древесины. Если за период 1980—2003гг. объемы вывозки древесины увеличились в 1,22 раза, то производство целлюлозы — увеличилось в 4,1 раза. бумаги и картона — 5,5 раза, фанеры — 13,4 раза, древесностружечных плит — 45,9 раза, древесноволокнистых плит — 20,9 раза. Производство пиломатериалов, как продукта первичной механической переработки древесины, снизилось в 1,7 раза. То есть можно констатировать, что в лесном секторе экономики Китая произошёл существенный структурный сдвиг в пользу выпуска продукции с высокой добавленной стоимостью.

В течение последних двадцати пяти лет (1980—2003гг.) объем вывозки древесины не опускается ниже 233 млн. м3. В 2003г. лесозаготовки составили 286,1 млн. м3. Больший объём вывозки древесины имеют только США и Индия.

При высоких объемах лесозаготовок структуру заготавливаемой древесины нельзя признать совершенной. В общем объеме вывозки древесины на долю высококачественных сортиментов: пиловочника и фанерного кряжа приходится менее 20%, 2,4% составляют балансы для целлюлозно-бумажной промышленности, 10,6% — стройлес, рудничная стойка и другая малоценная деловая древесина.

Однако приведенные данные о структуре заготовленной древесины в Китае признать полностью достоверными нельзя, так как официальные данные по производству лесоматериалов не всегда соответствует реальной действительности. Поясним это на примере деловой древесины, объёмы заготовки которой по официальной статистике в 2003 году составили 95,1млн. м3. Если учесть объемы круглого леса заготовляемого и используемого фермерами на строительство и другие нужды, в частности, на производство грибов, которые не учитываются в полной мере в статистической отчетности, то можно утверждать, что объемы заготавливаемой деловой древесины в виде круглого леса составляют около 150 млн. м3 в год.

Производство пиломатериалов развивалось в течение анализируемого периода циклически. Наивысший пик в производстве пиломатериалов отмечался в 1985г. — 27,2 млн. м3. После 1985г. тенденция роста сменилась постоянным снижением объёмов производства вплоть до 2000 г., в котором выпуск пиломатериалов составил 7,3 млн. м3.

В 2003 г. в Китае было произведено 12,2 млн. м3 пиломатериалов. В составе пиломатериалов преобладающее место занимают пиломатериалы хвойных пород, доля которых составляет около 60%.

Таблица 2.1.

Объемы производства основных видов лесобумажной продукции в Китае за 1980 — 2003гг.

Оценивая приведенные цифры производства пиломатериалов в Китае эксперты ФАО (Международная Продовольственная Ассоциация) и Европейской Экономической Комиссии ООН отмечают, что эти цифры занижены, так как в Китае в последние три года появилось много мелких предприятий, которые самостоятельно покупают пиловочник внутри страны и в соседних зарубежных странах, распиливают его для местных нужд. Однако, в государственной статистике эти пиломатериалы не учитываются. Реальные цифры объемов пиломатериалов, производимых в Китае, выше официальных на 4—5 млн. м3 в год.

Высокими темпами развивается в Китае производство листовых древесных материалов.

За период 1980—2003гг. производство фанеры возросло и достигло в 2003г. 21,8 млн. м3. По выпуску фанеры Китай уступает только США. По объему производства фанеры Китай опережает такие развитые лесопромышленные страны как Канада, Германия, Швеция, Финляндия, Япония и Индонезия.

Выпуск древесностружечных плит составил в 2003г. 5.6 млн. м3.

Высокие темпы роста объемов производства, совершенствование качества и ассортимента характерно для древесноволокнистых плит. За рассматриваемый период производство их возросло более чем, в 20 раз и достигло в 2003 г. уровня 11,2 млн. м3.

Китай является одним из ведущих производителей плит средней плотности (МДФ), которые имеют более лучшие физико-механические показатели, лучшее качество поверхности, меньший расход лакокрасочных и других материалов. На товарных рынках эти плиты имеют устойчивый спрос. Производство плит МДФ впервые было организовано в Китае в 1985г. и в настоящее время превысило 3,5 млн. м3. Это второй показатель в мире после США.

По официальным данным ФАО в Китае сейчас производится 4,0 млн. тонн целлюлозы, изготавливаемой из древесины. Кроме того более высокими темпами развивалось производство волокнистых полуфабрикатов из недревесных волокон (соломы, тростника и т.д.). За период с 1980г. по 1999г. производство всех видов полуфабрикатов из древесных и недревесных волокон увеличилось более чем в 4 раза.

Структура производимой целлюлозы в Китае значительно отличается от ведущих стран мира. Если в США, Канаде, Швеции, Японии, Финляндии значительный удельный вес (55—88%) занимает беленая целлюлоза, то в Китае этот показатель равен всего 21%. Причина здесь состоит как в качестве местной древесины, так и в ограниченных древесных ресурсах, т.е. в балансовой древесине.

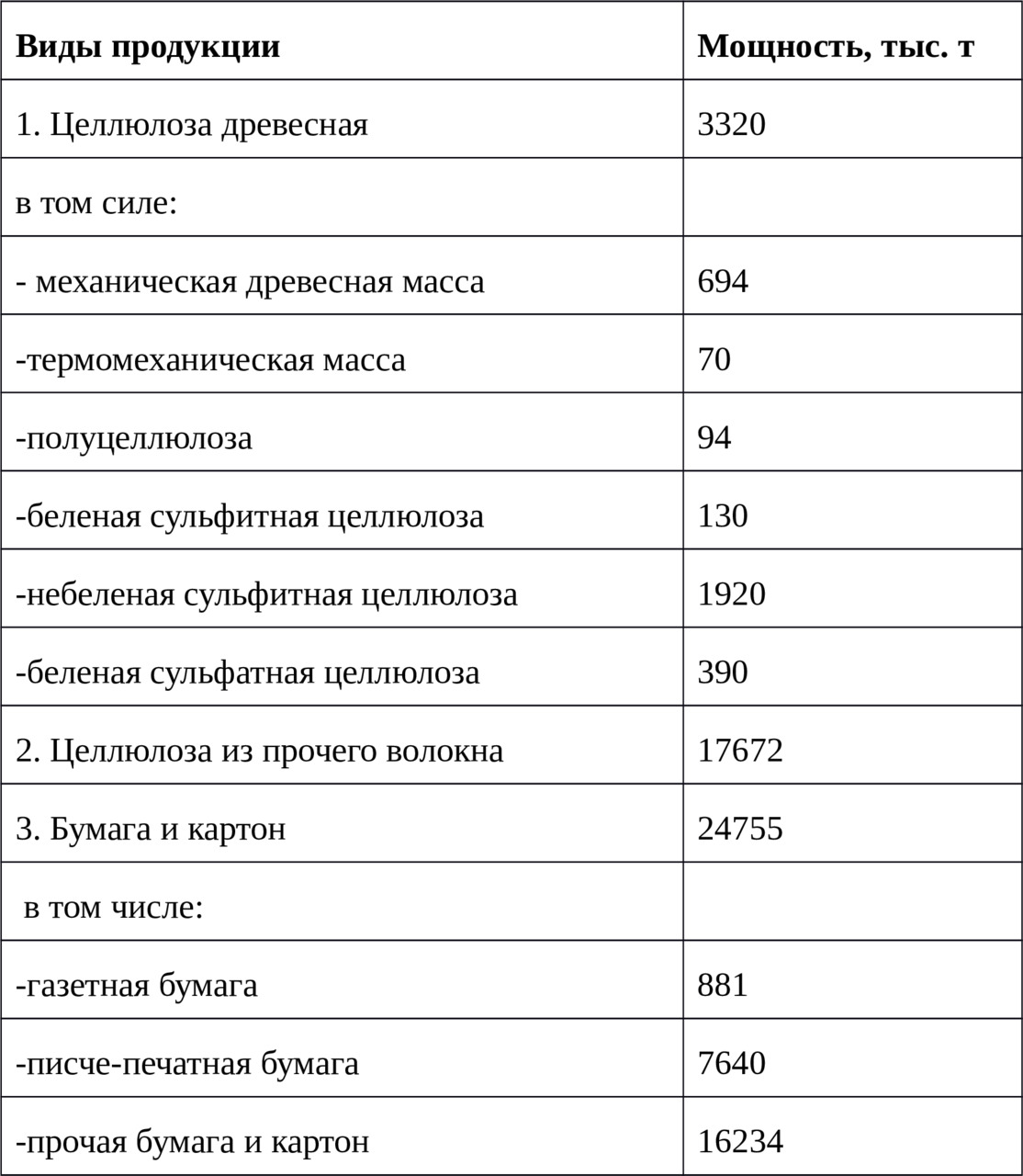

Из-за отсутствия качественной хвойной балансовой древесины в Китае ограничено и производство беленой сульфатной целлюлозы. Приведенные в таблице 2 данные о наличии мощностей целлюлозно-бумажной промышленности на начало 2001г. наглядно подтверждают сделанные выше выводы. Из имеющихся мощностей по производству полуфабрикатов 84% приходится на производство целлюлозы из недревесных волокон.

Таблица 2.

Мощности целлюлозно-бумажной промышленности Китая на 2001г.

По производству бумаги и картона Китай уступает только США. В структуре бумаги и картона главенствующее место занимает писче-печатная бумага.

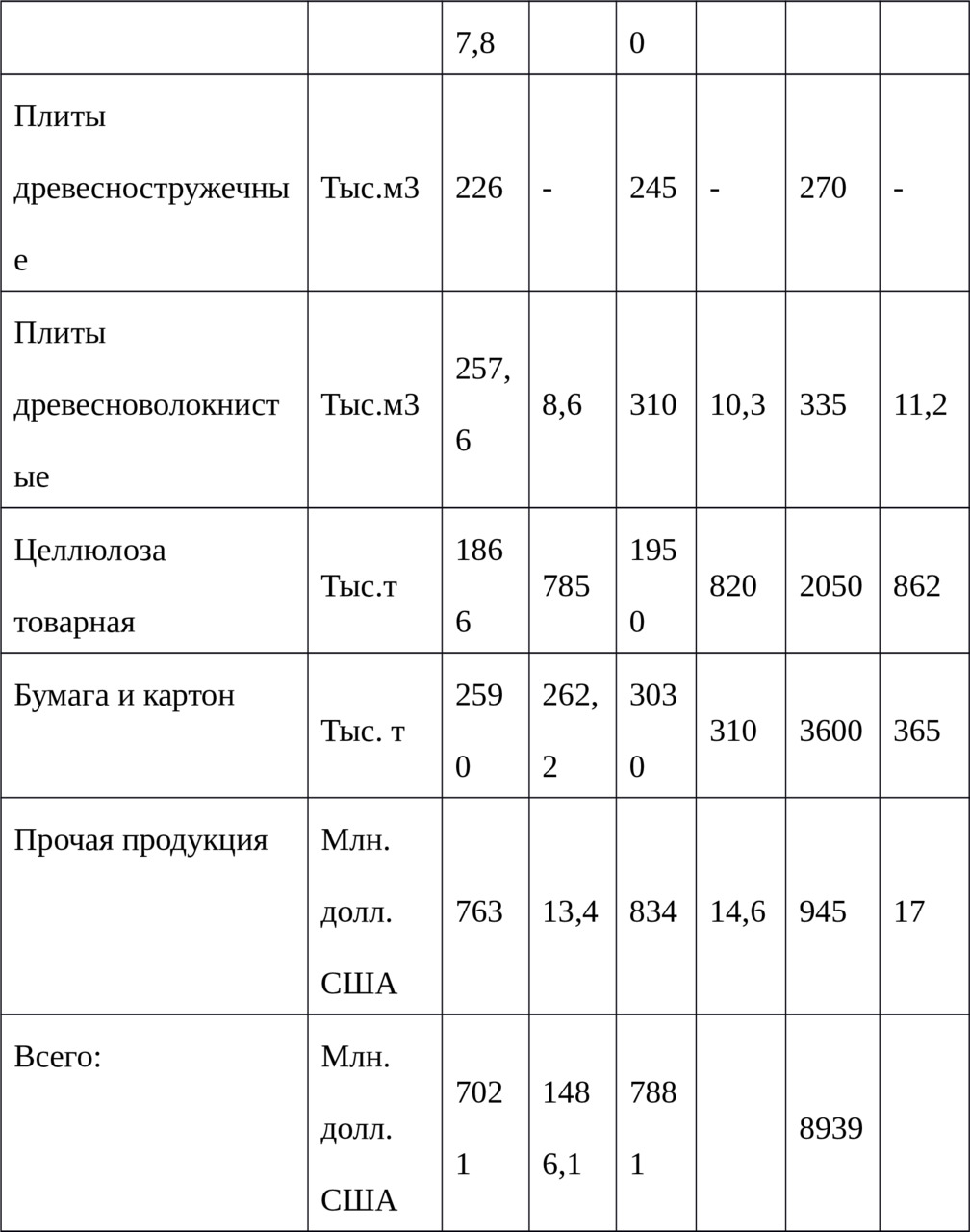

Перспективы развития основных видов лесобумажной продукции на период до 2010 года в решающей мере будут определяться растущими потребностями промышленности, строительства, сельского хозяйства, полиграфии и других сфер экономики народного хозяйства Китая в лесных товарах.

Общий объём производства в стоимостном выражении к 2010 году в лесном секторе должен составить 1200млрд юаней. Объём международной торговли лесоматериалами планируется увеличить к 2010 году до 50 млрд. долл. США. Объём производства плитной продукции составит 55млн. м3,. Доля древесной целлюлозы в общем балансе волокнистых материалов должна вырасти до 15%, при 6% в настоящее время.

Прогнозируемые объемы пиломатериалов достигнут к 2010 г. 25—27 млн. м3, бумаги и картона 50- 60 млн. т.

Подглавка 1.3 Лесосырьевые ресурсы Китая

Китай является одной из ведущих, хотя имеет сравнительно ограниченные запасы лесных ресурсов.

Лесная площадь по данным 5-й государственной лесной таксации (1994—1998 гг.) составляет 153,6 млн. га или 16,5% от площади земель Китая. На душу населения приходится 0,12 га лесной площади. На долю древостоев приходится 134,3 млн. га или 87,4% лесной площади. Эксплутационные леса занимают 20,22 млн. га (15,1%), бамбуковый лес — 4,21 млн. га (2,7%); 50,7% от общей лесной площади занимают хвойные леса и 49,3% — лиственные.

Общий запас леса на корню оценивается в 11,3 млрд. м3, из которых 10,1 млрд. м3 или 89,2% — древостои, остальная часть — редколесье (1,2%), отдельно стоящие деревья (6,2%) и плантации (3,4%). По запасам леса Китай значительно уступает России, Бразилии, Канаде, США. Все леса делятся на 4 категории по видам пользования:

— леса промышленного назначения;

— защитные леса;

— леса для производства топливной древесины;

— леса специального назначения (для целей научных исследований и защиты окружающей среды)

Государственные леса составляют: по площади — 55% и по запасу — 60%, коллективные леса соответственно — 45 и 40%. Имеются и частные леса, в состав которых входят посаженные крестьянами деревья вдоль дорог и на усадьбах. Общая лесистость 13%. Годовой увеличение запаса — 2,88%, или 2,4% на 1 га.

Следует отметить, что в Китае проводиться целенаправленная лесная политика, чётко ориентированная на максимальное использование лесного потенциала страны и развитие торгового сотрудничества с зарубежными странами. Государственная политика содействию развития лесного сектора направлена на:

— развитие плантационного лесоразведения с быстрорастущими и высокопродуктивными древостоями;

— развитие лесов экономического назначения;

— вовлечение в переработку бамбука;

— опережающее развитие производства листовых древесных материалов, мебели, целлюлозно-бумажной продукции и лесохимии;

развитие лесного экотуризма и охрану природы.

Чистый годичный прирост лесных ресурсов составляет около 450 млн. м3, а чистый процент прироста — 3,8%, среднегодовой чистый показатель потребления оценивается на уровне 370—390 млн. м3, при темпах роста потребления — 3,1%

После 1979 г. отрасль получила большие стимулы к развитию, внимание к ней со стороны правительственных органов и населения резко возросло. В соответствии с новой экономической политикой в 1980 г. были решены вопросы массового лесоразведения. Оно проводилось в основном силами крестьян на добровольных началах. В настоящее время годовой объем посева и посадки леса достигает 5 млн га. Работы ведут в основном вручную.

В 1981 г. на правительственном уровне в КНР были регламентированы вопросы охраны лесов и развития лесного хозяйства. Показатели развития лесного хозяйства включены как обязательные в систему критериев развития народного хозяйства на всех уровнях административно-территориального деления. В настоящее время органы народной власти в провинциях, округах, уездах, волостях отчитываются за выполнение лесохозяйственных работ. Их конкретная работа оценивается с учетом достигнутых в развитии лесного хозяйства результатов.

В 1984 г. был утвержден Закон о лесе, определивший общегосударственные нормы организации и ведения лесного хозяйства и использования лесных ресурсов в стране.

Главной целевой установкой развития лесного хозяйства являлось достижение к 2000 г. лесистости 15—16%. Не менее важное направление — создание надежной системы охраны лесов, сбалансирование потребления древесины с ее приростом, организация рационального лесопользования. Хозяйственная политика в лесах ориентирована на многоцелевое ведение лесного хозяйства с объединением в его состав экономических, экологических и социальных функций.

В соответствии с потребностями экономики и населения в лесных благах сформирована концепция развития лесного хозяйства КНР.

Основным элементом концепции явилась ориентация лесного хозяйства на создание на 7 млн га земель лесного фонда высокопродуктивных насаждений с запасом 100 млн м3 из наиболее хозяйственно ценных древесных пород, то есть на организацию целевого лесного хозяйства (плантационного) с сокращенным оборотом рубки.

Китай решительно проводит рыночные реформы в лесном хозяйстве. Например, специально создаются экономические зоны, являющиеся, своего рода, испытательным полигоном для внедрения свободного рынка. Одна из таких зон — уезд Сяньмынь, включающий в свой состав 12 округов общей площадью 2.3 млн га. Около 70% земель этого уезда покрыто лесом. В 1988 г. было принято правительственное решение о превращении уезда Сяньмынь в экспериментальную зону для проведения реформ, связанных с изменением форм использования лесного фонда. В основе этих реформ лежит создание «акционерной системы управления хозяйством», при которой лесные ресурсы находятся в коллективном владении сельских жителей. При этом отдельные лица становятся обладателями акций, а ведение лесного хозяйства осуществляется единообразно на основе конкурсных контрактов. Дивиденды распределяются среди акционеров ежегодно. Право на обладание акциями может быть унаследовано или передаваться другим лицам, проживающим в данной деревне, а не посторонним организациям или жителям других населенных пунктов. Дополнительные акции могут быть приобретены путем личного участия в лесозаготовительных работах или непосредственно за деньги. К настоящему времени в уезде создано более 1 300 объединений акционеров, координирующих процесс принятия решений в сфере лесного хозяйства и поощряющих рациональные способы эксплуатации лесных ресурсов.

Были развернуты и другие виды реформ в лесном секторе, среди которых важнейшими являлись: выделение в частное пользование (при сохранении коллективной собственности) участков на холмистых лесных землях при заключении договоров на срок от 30 до 50 лет с правом передачи или наследования; разработки программ акционирования в сфере землепользования и сбыта лесопродукции, либерализации торговли; поощрение создания совместных предприятий и привлечение иностранных инвестиций; реализация многочисленных форм ответственности по контракту за рациональную лесоэксплуатацию; уменьшение участия государства в установлении цен на лесоматериалы введение налоговых стимулов для развития лесного хозяйства; создание условий, при которых корпорации и компании вынуждены добывать капиталы для инвестирования в основном за счет ссуд, а не из финансовых отчислений государства.

Все эти реформы были направлены на «подталкивание лесохозяйственных предприятий к выходу на рынок», развитие лесного хозяйства усилиями всего населения, усиление экономической поддержки лесного сектора благодаря налоговым льготам и инвестициям в его инфраструктуру, более широкой административной поддержке лесного хозяйства

Сопоставляя основные параметры развития производства лесобумажной продукции на среднесрочную перспективу и наличие собственных лесных ресурсов можно сделать вывод о наличии значительного дефицита последних.

Недостаток лесных ресурсов Китай планирует покрыть как за счёт развития собственного лесного хозяйства, включая плантационное выращивание древесины, так и за счёт импорта древесины. С тем чтобы оценить возможные объёмы импорта древесины рассмотрим состояние лесного фонда Китая, сложившееся к настоящему времени.

В виду острой нехватки лесных ресурсов в Китае, где средний показатель запасов леса на корню на душу населения составляет8,6 м3 (всего 14% от среднемирового уровня) импорт в значительной степени предопределял структуру и объёмы торговли лесоматериалами. В среднем за последние 20 лет экспорт лесоматериалов составлял около 6% от импорта. В период 2000—2003 годов происходили знаковые изменения в импорте лесоматериалов (табл.4.1.)

Таблица 4.1.

Изменение объёмов импорта лесопродукции в Китае

за период 2000—2003гг.

%%

Из данных табл.4.1. следует, что имел место постоянный рост импорта с Китаем круглого леса, пиломатериалов, ДСП и древесной целлюлозы, при одновременной стабилизации импорта но в этот период имело место некотором снижении объёмов импорта фанеры, и древесноволокнистых плит, а также бумаги и картона. Это главным образом было связано с наращиванием мощностей по производству фанеры и необходимостью под это расширением импорта фанерного кряжа. Расширение производства бумаги и картона обусловило соответствующее увеличение импорта древесной целлюлозы, а также макулатуры.

Что касается импорта лесобумажной продукции из РФ, то за анализируемый период с 2000 по 2003 г.г. постоянно росла доля в составе всей импортированной КНР лесопродукции по круглым лесоматериалов и пиломатериалам. При этом доля российских круглых лесоматериалов составила в экспорте в 2003 г. более 50%. Поставки листовых древесных материалов из РФ в КНР носили эпизодический характер и их доля оставалась ничтожно мала (менее 0,01%)

За анализируемый период огромный дефицит на китайском рынке в древесной целлюлозе, бумаге и картоне покрывался за счет поставок — по целлюлозе в 2003 г. на 11,6% и бумаге и картону — 2,9%. При этом доля древесиной целлюлозы несмотря на увеличение объемов поставок, с 2000 г. снизилась ан 3,4 процентных пункта.

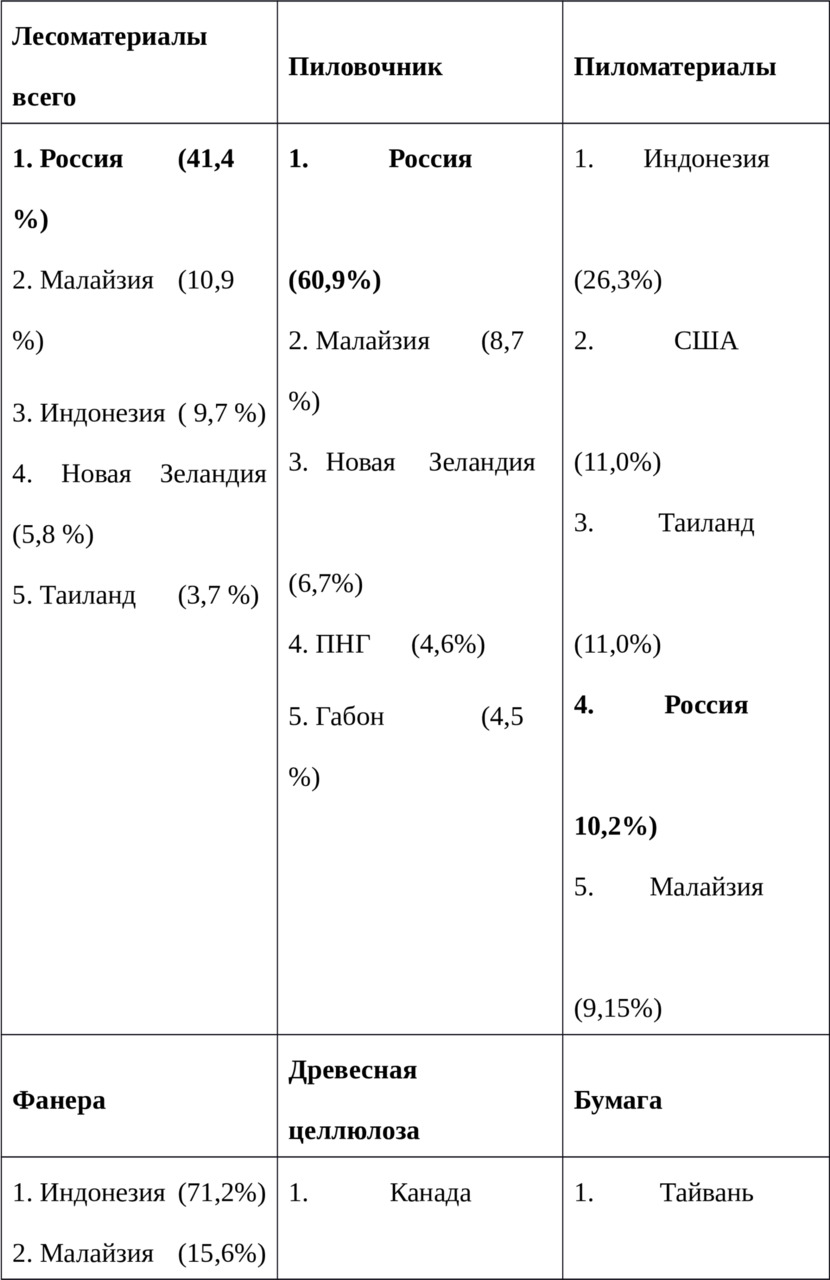

Наряду с РФ в поставках лесопродукции в КНР активно участвуют и другие страны, основные из которых приведены в в табл. 4,1

Таблица 4.1

Ведущие поставщики по видам продукции

* по данным China WOOD Markets export & IMPORT CONFERENCE october 26—29, 2004

Обращает на себя внимание некоторые расхождения между официальными таможенными данными и оценками специалистов, изучающих рынки КНР. Если по официальным данным доля российских круглых лесоматериалов составила 52,5% всего импорта в КНР, то по другим оценкам — 60,9%. Можно предположить, что на эту разницу оказали влияние незаконные рубки и теневой экспорт. Аналогичная ситуация и по пиломатериалам.

В структуре импорта круглого леса практически 100% составляет деловая древесина, используемая для производства пиломатериалов и фанеры. При этом большая часть хвойных круглых лесоматериалов, в основном дугласова пихта и тсуга, импортировались из США. Однако из-за роста цен в последние годы стал быстро возрастать импорт хвойных бревен из России, Канады и Новой Зеландии. В настоящее время большая часть (52,5—60,9%) импортируемых круглых лесоматериалов поступает из России (в основном сосна). Дуб импортируется из США, бук из Европы (преимущественно из Германии).

Круглые бревна тропических пород на протяжении многих лет Китай импортирует из Малайзии. В общем объеме импорта круглых лесоматериалов тропические круглые лесоматериалы составляли в стоимостном выражении составляют достаточно высокую долю 48,4%.

В перспективе по мере повышения жизненного уровня населения и быстрого роста спроса на древесину, используемую для отделки зданий, производства мебели, разрыв между спросом и предложением на крупномерную высококачественную древесину еще больше увеличится. Особенно это относится к древесине тропических лиственных пород. Так как спрос не может быть удовлетворен за счет внутренних ресурсов, возрастет спрос на импортируемую лесопродукцию.

Импорт пиломатериалов в Китае за последние два десятилетия быстро и динамично растет. Так со 139 тыс. м3 в 1980г. он увеличился до 1069 тыс. м3 в 1990г. (в 7,7 раза) и до 4186 тыс. м3 в 1999г (по отношению к 1980г. — в 30 раз и к 1990г. — в 4 раза) и до 7,1 млн. м3 в 2003 г. Доля импорта пиломатериалов в стоимостном выражении занимает третье место после древесных полуфабрикатов, бумаги и картона.

Импорт хвойных пиломатериалов осуществляется в основном из России Новой Зеландии, лиственных — из США, пиломатериалов тропических пород — из Малайзии, Индонезии, и Таиланда.

В общем объеме лесного импорта в стоимостном выражении более половины составляет целлюлозно-бумажная продукция. При этом преимущественно импортируется бумага и картон (10,4 млн. т) и более 4 млн. т целлюлозы.

Импорт фанеры снизился до 1,8 млн. м3 в год, древесных плит до — 1млн. м3, что было обусловлено бурным развитием собственного производства.

Учитывая возрастающий внутренний спрос на лесобумажную продукцию и ограниченные собственные лесные ресурсы в перспективе прогнозируется значительное увеличение импорта большинства лесоматериалов.

В первую очередь ожидается рост импорта круглого леса и пиломатериалов. Главными экспортерами лесоматериалов в Китай будут Россия, Малайзия, Индонезия, США, Канада и Новая Зеландия.

Среди отраслей промышленности лесопромышленный комплекс по выпуску промышленной продукции стабильно в течение ряда лет занимает 8-ое место, уступая электроэнергетике, нефтедобывающей промышленности, черной и цветной металлургии, химической и нефтехимической промышленности, машиностроению и металлообработке и пищевой промышленности. Доля лесопромышленного комплекса в структуре производства продукции по основным отраслям производства в период рыночных реформ имела устойчивую тенденцию к снижению. Так в 1992 г. она в ценах 1999 г. составила 5,9%, в 1995г. — 5,1%, в 2000г. — 4,8%, в 2003г. — 4,5%. Это связано с тем, что лесопромышленный комплекс в последние годы развивается по сравнению с основными отраслями промышленности более низкими темпами. Если в целом по Российской Федерации объем промышленного производства в 2004 г. составил 70% к уровню 1990 г., в электроэнергетике –77%, в топливной промышленности –92%, чёрной металлургии –83%, в химической и нефтехимической промышленности — 72%, в машиностроении и металлообработке — 69% и в пищевой промышленности — 70%, то в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности — 49%.