Бесплатный фрагмент - Продай свою бедность

Как избавиться от долгов и начать путь к богатству

Введение: Почему вы держите в руках именно эту книгу

Привет! Давай сразу на «ты». Если ты открыл эту книгу, значит, что-то в твоей финансовой жизни тебя не устраивает. Возможно, зарплата утекает сквозь пальцы, не доживая до следующей. Возможно, на тебе висит пара-тройка кредитов, которые высасывают не только деньги, но и жизненную энергию. А может, ты просто смотришь в будущее — скажем, в 2035 или 2045 год — и видишь там не уверенного пенсионера на шезлонге у моря, а тревожную неизвестность.

И это нормально. Ты не один. Миллионы людей в России живут в таком же финансовом тумане.

Название этой книги — «Продай свою бедность» — может показаться провокационным. Что значит «продать»? Кому она нужна? Дело не в буквальной сделке. «Продать бедность» — это метафора решительного, осознанного отказа от старых привычек и убеждений, которые держат тебя в финансовой яме. Это значит перестать быть пассивной жертвой обстоятельств и стать активным продавцом своего старого, убыточного «актива» — мышления бедного человека. Взамен ты получишь самый ценный капитал — знания, дисциплину и, как следствие, финансовую свободу.

Эта книга — не сборник волшебных таблеток. Здесь не будет советов в стиле «вложи 1000 рублей в эту криптовалюту и стань миллионером завтра». Такие обещания — удел мошенников. Наш путь будет другим: честным, пошаговым и, что самое главное, работающим в реалиях России 2025—2026 годов. Мы будем говорить о рублях, инфляции, ключевой ставке Центробанка, налоговых вычетах, ИИС, ОФЗ и акциях российских компаний. Все инструменты, которые мы разберем, доступны тебе прямо сейчас.

Для кого эта книга?

— Для тех, кто устал жить от зарплаты до зарплаты.

— Для тех, кто запутался в кредитах и не знает, как из них выбраться.

— Для тех, кто хочет начать копить, но постоянно срывается.

— Для тех, кто слышал слово «инвестиции», но боится его, как огня, считая, что это только для олигархов.

— Для тех, кто хочет обеспечить себе и своей семье стабильное и предсказуемое будущее.

Что мы будем делать?

Книга разделена на четыре логические части. Мы пойдем от простого к сложному, шаг за шагом выстраивая твою финансовую крепость.

— Часть 1: Диагностика и лечение. Мы разберемся с психологией бедности, проведем безжалостный аудит твоих финансов и объявим войну долговому дракону. Это самый сложный, но и самый важный этап.

— Часть 2: Фундамент богатства. Мы научимся управлять деньгами с помощью бюджета, создадим твой личный спасательный круг — финансовую подушку безопасности, и поговорим о том, как увеличить доходы.

— Часть 3: Искусство приумножения. Мы окунемся в мир инвестиций. Я простым языком объясню, что такое акции и облигации, зачем нужен ИИС и как собрать свой первый инвестиционный портфель, даже если у тебя есть всего 1000 рублей.

— Часть 4: Высший пилотаж и взгляд в будущее. Мы поговорим о валютных рисках, недвижимости, финансовой независимости и о том, как не сбиться с курса на протяжении всей жизни.

Внутри ты найдешь множество примеров из жизни. Это истории таких же людей, как и ты: программиста Олега, который не понимал, куда уходят его 150 тысяч в месяц; учительницы Марии, задыхавшейся от микрозаймов; дизайнера Анны, которая нашла способ превратить хобби в дополнительный доход. Эти истории помогут тебе увидеть себя со стороны и понять, что выход есть всегда.

Итак, готов? Готов перестать быть рабом денег и заставить их работать на себя? Готов продать свою бедность?

Тогда переворачивай страницу. Наше путешествие начинается.

Глава 1: Психология бедности: Почему мы там, где мы есть?

Прежде чем лечить болезнь, нужно поставить диагноз. И корень большинства финансовых проблем лежит не в кошельке, а в голове. Годами, а то и поколениями, в нас вбивались определенные установки, которые мешают нам жить в достатке. Давай посмотрим на них в упор.

Вирус «Мне не дано»

«Чтобы быть богатым, нужно родиться в правильной семье». «Все уже украдено до нас». «Честным трудом больших денег не заработаешь». Знакомо? Это классическое мышление дефицита. Человек с такой установкой заранее сдался. Он видит мир как пирог с ограниченным количеством кусков, и ему, конечно же, куска не досталось.

— Мышление дефицита: «Денег мало, их на всех не хватит. Нужно урвать свой кусок и держаться за него». Это порождает страх, зависть и нежелание рисковать.

— Мышление изобилия: «Мир полон возможностей. Денег достаточно, и я могу создать свой собственный денежный поток». Это порождает креативность, сотрудничество и готовность к разумному риску.

Пример из жизни: Два соседа, Андрей и Виктор.

Андрей и Виктор работают на одном заводе, получают примерно одинаковую зарплату — 70 000 рублей.

Андрей живет с установкой «мне не дано». Он уверен, что его потолок — это работа на заводе. Любые разговоры о повышении или подработке он пресекает: «Да кому я нужен? Начальству плевать, а после смены сил нет». Свою зарплату он тратит подчистую, часто жалуясь, что «деньги как вода». Любой успех соседа или знакомого вызывает у него раздражение: «Повезло ему, наверное, связи есть».

Виктор смотрит на мир иначе. Он тоже понимает, что на заводе миллионером не станешь, но видит в этом не приговор, а отправную точку. Он прошел курсы повышения квалификации, которые оплатил завод, и получил небольшую прибавку. В свободное время он подрабатывает, занимаясь мелким ремонтом бытовой техники — сарафанное радио в их небольшом городе работает отлично. Он не завидует, а учится. Увидев, что кто-то открыл успешную шиномонтажку, он думает не «вот ведь, барыга», а «интересно, какая у него бизнес-модель? что я могу из этого применить?».

Итог через пять лет: Андрей по-прежнему работает на той же должности, его зарплата немного выросла за счет индексации, но инфляция съела этот рост. Он все так же жалуется на жизнь. Виктор стал мастером смены, его официальный доход вырос. Подработка превратилась в небольшой, но стабильный бизнес, приносящий еще 30—40 тысяч в месяц. Он смог накопить на первый взнос по ипотеке и уже думает о том, чтобы открыть свою мастерскую.

Разница не в стартовых условиях. Разница в голове. Первый шаг к продаже своей бедности — это признать, что твоя жизнь и твои доходы зависят в первую очередь от тебя. Не от правительства, не от начальника, не от родителей. От тебя.

Ловушка «Я себя люблю, поэтому я это куплю»

Современная культура потребления — гениальный маркетологический трюк. Нам внушают, что любовь к себе измеряется покупками. Плохой день на работе? Купи себе пирожное или новое платье. Устала? Закажи доставку еды. Хочешь почувствовать себя успешным? Возьми в кредит новый айфон или машину классом выше, чем можешь себе позволить.

Мы путаем сиюминутное удовольствие с долгосрочным счастьем. Этот дофаминовый всплеск от покупки проходит через пару дней, а вот платеж по кредиту остается с тобой на годы. Это не любовь к себе, это самообман.

Настоящая любовь к себе — это забота о своем будущем «Я».

— Любовь к себе сегодня (ложная): «Я куплю этот телефон в кредит, потому что я этого достойна. Буду радоваться сейчас, а с платежами как-нибудь разберусь потом».

— Любовь к себе в будущем (истинная): «Я не куплю этот телефон, потому что платеж по нему лишит меня возможности откладывать деньги на подушку безопасности. Я лучше позабочусь о своем спокойствии и безопасности через год, чем получу эту игрушку сегодня».

Пример из жизни: Семья Ивановых.

Сергей и Ольга, оба работают в офисе, совокупный доход — около 180 000 рублей в месяц. Казалось бы, неплохие деньги для регионального центра. Но у них нет ни копейки сбережений. Почему?

— Машина куплена в кредит. Не просто рабочая лошадка, а кроссовер, «чтобы не стыдно было перед коллегами». Платеж — 35 000 рублей.

— Каждый год — новый айфон для каждого, естественно, в рассрочку. «Мы же современные люди». Это еще около 15 000 в месяц.

— Отпуск — обязательно за границей, в хорошем отеле. Денег на это нет, поэтому берется потребительский кредит. «Один раз живем!»

— Пятничный ужин в ресторане, кофе с собой по утрам, спонтанные покупки на маркетплейсах — все это складывается в огромную сумму.

Ивановы искренне считают, что они «хорошо живут». Но на самом деле они живут в рабстве у своих вещей и ежемесячных платежей. Любая непредвиденная ситуация — болезнь, увольнение — и их карточный домик рухнет. Они продали свое будущее за иллюзию статуса сегодня.

Как начать менять мышление?

— Признайте проблему. Скажи себе честно: «Мои финансовые привычки ведут меня в тупик. Я хочу это изменить».

— Возьмите ответственность. Перестань винить обстоятельства. Твоя финансовая ситуация — результат твоих прошлых решений. Хорошая новость в том, что будущие решения тоже за тобой.

— Окружите себя правильной информацией. Вместо просмотра развлекательных роликов начни читать книги по финансам (ты уже начал!), смотреть блоги об инвестициях, слушать подкасты об экономии. Замени информационный мусор на полезный контент.

— Найдите ролевую модель. Это не обязательно должен быть Уоррен Баффет. Возможно, это твой коллега, который грамотно распоряжается деньгами, или родственник, сумевший накопить на квартиру. Наблюдай, спрашивай, учись.

— Начните с малого. Не нужно пытаться изменить все и сразу. Поставь одну маленькую цель: например, «в этом месяце я не буду покупать кофе на вынос» или «я отложу 1000 рублей на накопительный счет». Маленькая победа придаст уверенности для следующих шагов.

Изменение мышления — это процесс. Будут срывы и ошибки. Это нормально. Главное — не сдаваться и помнить, ради чего ты это делаешь. Ты продаешь старую, убыточную версию себя, чтобы создать новую — финансово здоровую и свободную.

Глава 2: Аудит личных финансов: беспощадная правда в цифрах

Нельзя управлять тем, что нельзя измерить. Прежде чем строить маршрут к богатству, нужно понять, где находится твоя точка «А». Сейчас мы займемся самым неприятным, но и самым отрезвляющим делом — посчитаем твои деньги. Без прикрас, без самообмана. Только голые цифры.

Шаг 1: Считаем доходы. Все до копейки.

Это самая простая и приятная часть. Возьми блокнот, открой Excel или специальное приложение (о них позже) и выпиши все источники твоего дохода за последний месяц.

— Зарплата: Сумма, которая падает на карту после вычета НДФЛ.

— Аванс: Если он у тебя есть.

— Премии, бонусы: Даже если они нерегулярные.

— Подработка (халтура): Деньги за фриланс, ремонт соседу, продажу вещей на «Авито».

— Социальные выплаты: Пособия, пенсии.

— Проценты по вкладам, кэшбэк: Да, это тоже твой доход.

— Подарки деньгами: Если это регулярная история (например, от родителей).

Сложи все это. Получившаяся цифра — это твой реальный совокупный доход за месяц. Запиши ее.

Шаг 2: Считаем расходы. Беспощадно и честно.

А вот здесь начинается самое интересное. Большинство людей понятия не имеют, куда уходят их деньги. Им кажется, что они тратят на еду 20 000, а на самом деле — 40 000. Наша задача — вскрыть эту правду.

Как это сделать? Есть несколько способов:

— Дедовский метод (блокнот и ручка): В течение месяца записывай абсолютно каждую трату. Купил жвачку за 30 рублей — запиши. Проехал на автобусе за 50 рублей — запиши. Сложно, муторно, но очень дисциплинирует.

— Современный метод (приложения): Скачай на телефон приложение для учета финансов (например, CoinKeeper, Monefy, Дзен-мани или просто используй аналитику в приложении твоего банка). Привяжи к ним свои карты, и большинство трат будут учитываться автоматически. Наличные придется вносить вручную.

— Метод выписок: В конце месяца возьми выписки по всем своим банковским картам и разнеси траты по категориям.

Ключевое правило: делай это минимум один месяц. Не пытайся угадать или вспомнить. Только факты.

Какие категории расходов выделить? Вот примерный список, ты можешь адаптировать его под себя:

— Обязательные платежи:

— Ипотека/аренда жилья

— Коммунальные услуги (ЖКХ, интернет, мобильная связь)

— Кредиты (все, кроме ипотеки)

— Транспорт (проездной, бензин, обслуживание авто)

— Детский сад/школа/секции

— Жизненно необходимые расходы:

— Продукты (супермаркеты, рынки)

— Бытовая химия, товары для дома

— Лекарства, плановые визиты к врачу

— Расходы на себя и развлечения (самая коварная категория):

— Кафе, рестораны, доставка еды

— Одежда и обувь

— Косметика, уход за собой (парикмахерская, маникюр)

— Хобби, спортзал

— Развлечения (кино, театры, концерты)

— Подписки (онлайн-кинотеатры, музыкальные сервисы)

— Спонтанные покупки (тот самый «кофе с собой», шоколадки на кассе)

— Прочее:

— Подарки

— Помощь родственникам

— Налоги, штрафы

Когда месяц закончится, сядь и сведи дебет с кредитом.

Доходы — Расходы =?

В идеале должна получиться положительная цифра. Это твоя дельта, твой потенциал для сбережений и инвестиций. Но будь готов к тому, что результат может оказаться нулевым или даже отрицательным (если ты живешь в долг). Не отчаивайся! Это не приговор, это диагноз. Теперь ты знаешь, где у тебя «протечки».

Пример из жизни: Прозрение программиста Олега.

Олег, 28 лет, работает программистом в Москве, зарплата — 180 000 рублей на руки. Он считал, что живет довольно скромно, но денег в конце месяца никогда не оставалось. Он решил провести аудит через банковское приложение. Результаты его шокировали.

— Ожидания Олега:

— Аренда квартиры: 50 000

— Продукты: 25 000

— Транспорт: 5 000

— Развлечения: ну, тысяч 20—30, наверное…

— Остальное: «куда-то девается»

— Реальность за месяц (по выписке):

— Аренда: 50 000

— Продукты (супермаркет): 22 000

— Доставка еды (пицца, суши): 18 500

— Такси (часто ездил на работу и с вечеринок): 14 200

— Кафе и бары (встречи с друзьями): 25 800

— Транспорт (метро): 2 500

— Подписки (игры, кино, музыка): 3 500

— Одежда (спонтанная покупка кроссовок): 12 000

— Прочее: 15 000

Итого расходов: 163 500 рублей. Дельта: 180 000 — 163 500 = 16 500 рублей.

Олег был в ужасе. Оказалось, что почти 60 000 рублей в месяц он тратил на доставку, такси и кафе — на то, что можно было легко оптимизировать. Он не голодал, не был бездомным. Он просто сливал деньги на комфорт и лень. Увидев эти цифры, он понял, что его финансовое положение — это не «злой рок», а результат его ежедневных маленьких выборов. Он мог бы откладывать по 50—60 тысяч в месяц, просто готовя еду дома и реже пользуясь такси. Это открытие стало для него поворотным моментом.

Шаг 3: Считаем чистую стоимость (Net Worth)

Это последний, самый важный показатель твоего финансового здоровья. Он показывает, что останется, если ты продашь все, что у тебя есть, и раздашь все долги.

Формула проста: Активы — Пассивы = Чистая стоимость

Активы (то, что у тебя есть):

— Наличные деньги (в кошельке, под матрасом).

— Деньги на всех счетах (дебетовые карты, накопительные счета, вклады).

— Стоимость твоих инвестиций (если есть).

— Рыночная стоимость недвижимости (квартира, дача, гараж).

— Рыночная стоимость автомобиля (посмотри на «Авто.ру» или «Авито»).

— Другие ценные вещи, которые можно быстро продать (дорогая техника, драгоценности).

Пассивы (то, что ты должен):

— Остаток долга по ипотеке.

— Остаток долга по автокредиту.

— Задолженность по всем потребительским кредитам.

— Задолженность по кредитным картам (это самый токсичный долг!).

— Микрозаймы.

— Долги друзьям и родственникам.

Теперь посчитай. Сложи все активы. Сложи все пассивы. Вычти второе из первого.

— Если цифра положительная — поздравляю, ты уже в плюсе. Наша задача — увеличить эту цифру.

— Если цифра отрицательная — не паникуй. Так живет большинство людей с ипотекой и кредитами. Твоя первая и главная цель — вывести ее в ноль.

Запиши эту цифру. Это твоя отправная точка. Раз в полгода или год пересчитывай свою чистую стоимость. Если она растет — ты все делаешь правильно. Это лучший индикатор твоего движения к финансовой свободе.

Аудит финансов — это как поход к врачу. Может быть неприятно, можно услышать пугающий диагноз. Но без этого невозможно начать лечение. Ты сделал первый и самый смелый шаг — посмотрел правде в глаза. Теперь у тебя на руках есть карта твоей финансовой местности. В следующей главе мы начнем прокладывать маршрут эвакуации из долговой ямы.

Глава 3: Война с долговым драконом: кредиты, кредитки и ипотека

Долги — это не просто цифры в банковском приложении. Это кандалы, которые приковывают тебя к нелюбимой работе. Это стресс, который мешает спать по ночам. Это вор, который каждый месяц крадет часть твоего будущего. Объявляем войну этому дракону. И, как в любой войне, нам нужна стратегия.

Враг №1: Потребительские кредиты и кредитные карты

Для начала разделим долги на «плохие» и «условно хорошие».

— Плохие долги: Это кредиты, взятые на потребление. То есть на вещи, которые не приносят тебе денег и со временем только дешевеют. Новый телефон, отпуск, телевизор, модная одежда, свадьба в кредит. Сюда же относятся кредитные карты, если ты не погашаешь долг в грейс-период, и, конечно, микрозаймы — это вообще финансовый ад. Ставки по таким кредитам в России в 2025—2026 годах могут достигать 25—35% годовых, а по микрозаймам — сотен процентов. Это рак твоих финансов, который нужно выжигать каленым железом.

— Условно хорошие долги: Это кредиты, взятые на покупку актива, который может расти в цене или приносить доход. Классический пример — ипотека на покупку жилья для себя (ты экономишь на аренде) или для сдачи в аренду. Сюда же можно отнести кредит на образование, которое позволит тебе увеличить доход в будущем. Ставки по таким кредитам обычно ниже. С ними мы тоже будем работать, но в последнюю очередь.

Наша первоочередная цель — уничтожить «плохие» долги.

Составляем список врагов

Выпиши все свои «плохие» долги в таблицу. Для каждого долга укажи:

— Название кредитора (банк, МФО).

— Общая сумма долга (сколько осталось выплатить).

— Ежемесячный платеж.

— Процентная ставка (самый важный параметр!).

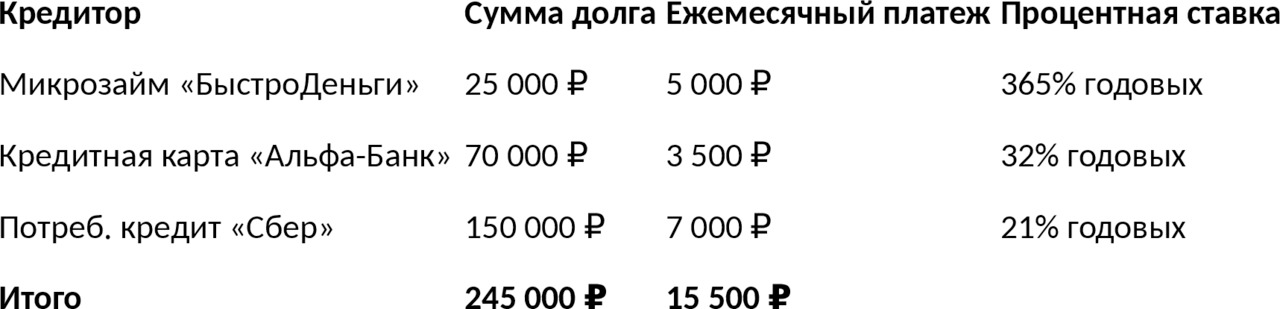

Пример из жизни: Долговой список учительницы Марии.

Мария, 35 лет, учительница, зарплата 55 000 рублей. После развода и ремонта на ней повисло несколько кредитов. Ее список выглядел так:

Почти треть зарплаты Марии уходила на обслуживание долгов, причем большая часть платежа съедалась процентами. Она жила в постоянном стрессе.

Выбираем стратегию боя: «Лавина» или «Снежный ком»?

Есть две проверенные временем стратегии погашения долгов. Обе работают. Выбери ту, что больше подходит твоему психотипу.

1. Метод «Лавина» (Avalanche)

— Суть: Ты направляешь все свободные деньги на погашение кредита с самой высокой процентной ставкой, по остальным платишь только минимальные платежи. Как только самый дорогой кредит закрыт, ты перебрасываешь все высвободившиеся деньги (минимальный платеж по нему + твои дополнительные средства) на следующий по дороговизне кредит.

— Плюсы: Математически это самый выгодный способ. Ты переплатишь меньше всего процентов банку.

— Минусы: Может быть психологически тяжело. Если самый дорогой кредит еще и самый большой, то первых результатов (полностью закрытого долга) придется ждать долго.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.