Бесплатный фрагмент - Прибыль есть, а денег нет

Парадоксы финансов бизнеса

Предисловие

Нередко нам приходилось слышать от владельцев бизнеса примерно такой монолог: «Финансовый директор утверждает, что мы заработали в прошлом месяце хорошую прибыль. А теперь давайте посмотрим, что у нас на счетах, что в кассе. Где заработанные деньги? Я их не вижу!» Объяснить этот парадокс, да еще и сделать это убедительно, чтобы не осталось сомнений, — задачка не из самых простых. В этой книге мы предлагаем читателю краткое изложение принципов управленческого учета, освоив которые легко получить ответ и на вопрос: «Где деньги?», и на многие другие вопросы, касающиеся эффективности бизнеса.

За страницами этого текста стоит многолетний опыт проведения консультаций и учебных семинаров по управленческому учету. Мы прорабатывали эту тему и с владельцами бизнесов, и с нефинансовыми менеджерами, и с финансистами. И с каждым годом стремились сделать введение в управленческий учет все более концентрированным, понятным, доступным любому слушателю или читателю независимо от уровня подготовки. Надеемся, что предложенный материал даст ясное представление о том, как устроена управленческая финансовая отчетность, как ее следует читать, как можно сравнивать цифры за разные отчетные периоды или находить в хозяйстве места «утечки денег».

1. Прибыль

Владельца компании всегда интересуют вопросы: «Как сработал бизнес? Сколько денег удалось заработать? Стала ли компания богаче?» Однако заработать денег и стать богаче — это далеко не то же самое, что иметь денег в какой-то момент времени больше, чем их было раньше. Потому что если компания получила деньги за еще не сделанную работу, то их нельзя считать заработанными. А если вы отдали кредит или дали кому-то деньги в долг, то отнюдь не стали от этого беднее. Увеличение количества денег на счетах и в кассах не гарантирует, что компания уже что-то заработала. Равно как и уменьшение денег не обязательно означает, что наш бизнес в упадке.

Для оценки результатов бизнеса используют понятие «прибыль». Чем больше зарабатываем прибыли — тем быстрее богатеем. Прибыль за тот или иной период времени рассчитывается как превышение доходов, полученных за период, над затратами, которые понесла компания для получения этих доходов.

Прибыль не зависит от колебаний количества имеющихся в компании денег. Полученные доходы — это не то же самое, что пришедшие в компанию деньги. Точно так же, как и затраты — не то же самое, что деньги, ушедшие со счетов компании и выплаченные из ее касс.

1.1. Как измеряют прибыль?

Доходы — это то, что получает бизнес от клиентов в обмен на передаваемые им товары или услуги. Мы отдали клиенту свой товар и получили за него деньги. Но вспомните знаменитое: «Утром деньги — вечером стулья!». Деньги мы могли получить не только в момент передачи товара, но и заранее («предоплата от клиента», «аванс полученный»). Или даже значительно позже того, как отдали свой товар («продажа в кредит», «отсрочка»). Какой момент в этой сделке можно считать моментом получения дохода? Когда мы разрешим себе сказать: «да, вот теперь мы уже заработали эту сумму»?

В момент передачи товара или оказания услуги покупателю или в момент получения денег за товар или услугу? Если эти два момента совпадают, то никаких вопросов не возникает. Мы с вами сталкиваемся с такими ситуациями практически ежедневно: в магазинах, киосках, на рынках, т. е. в розничной торговле. И здесь доход — это действительно то же самое, что и приходящие в компанию деньги клиентов. Но во многих других отраслях передача товара или услуги и получение денег за них часто не совпадают во времени. Возможных вариантов или правил можно придумать много, но чаще всего встречаемся с двумя.

Правило №1. «По отгрузке». Моментом получения дохода считается момент передачи клиенту товара/услуги вне зависимости от того, когда были или будут получены деньги за переданный товар или услугу.

Правило №2. «По оплате». Моментом получения дохода считается момент получения от клиента денег за отгруженный товар/услугу.

Финансовые службы большинства компаний, как зарубежных, так и российских, руководствуются обычно Правилом №1 («по отгрузке»). Очень незначительное число компаний применяют Правило №2 («по оплате»). Ясно, что в каждом конкретном случае точная величина дохода бизнеса будет определяться в зависимости от того, какое из правил признания дохода принято.

Мы разобрали вопрос момента признания дохода на примере единичной сделки. Однако в крупном или даже среднем бизнесе ежедневно могут осуществляться сотни сделок. Сделки идут нескончаемым потоком. Поэтому доходы для бизнеса финансисты определяют обычно не на какие-то моменты и не по каждой единичной сделке, а по всей массе сделок, прошедших за некоторый период времени. Для того чтобы рассчитать полученную за этот период прибыль (вспомним формулу Прибыль = Доходы — Затраты), к этому же периоду мы должны привязать и затраты компании.

Но как это сделать? Каким образом посчитать затраты, которые связаны с получением именно этих доходов? Чтобы разобраться с этим вопросом, рассмотрим простейшую цепочку из двух сделок. Допустим, мы продали партию товара на сумму Х и (согласно тому правилу признания дохода, которое предпочли выбрать высшее руководство и финансовый директор компании) получили доход в размере Х. Была ли прибыльна эта продажа? Или она была убыточна? Чтобы понять это, нужно подсчитать все те затраты, которые нам пришлось сделать для того, чтобы состоялась именно эта наша продажа. А для того, чтобы она состоялась, мы должны были закупить, например, определенное количество сырья. Потом изготовить из него тот самый товар, который затем продали. Да еще и заплатить рабочим за их труд по переработке сырья в товар. Да еще и нанять грузовик и доставить на нем товар нашему клиенту. Все вспомнили, ничего не пропустили? И не поленились записать величину каждой своей затраты на листочке? Тогда можно вычесть из дохода Х всю сумму произведенных затрат и узнать наверняка, насколько прибыльной была сделка и была ли она прибыльной вообще.

Похоже, мы поняли, как рассчитать прибыль в конкретных цифрах. Но так ли уж безупречны наши расчеты? А оплату за электроэнергию, от которой горели лампочки и работали станки в производственном помещении, мы включить не забыли? А если в компании одновременно совершается несколько десятков таких сделок? Если сырье закупается в разное время у разных поставщиков и по разным ценам? Если один грузовик нанимается для того, чтобы развезти товар сразу трем клиентам? Если рабочие получают зарплату не за каждое изготовленное изделие, а за каждый отработанный месяц? Для того чтобы пройти сквозь частокол всех этих «если», познакомимся с такими ключевыми для расчета прибыли понятиями, как себестоимость и операционные затраты.

На производстве к себестоимости партии товаров относят обычно стоимость сырья, материалов и полуфабрикатов, которые использовались при их изготовлении, а также оплату труда изготовивших эту партию рабочих. Здесь связь затрат с конкретными «штуками» достаточно очевидна. Однако в производственных компаниях к себестоимости принято относить и другие виды затрат, связь которых с конкретными «штуками» не столь прямая и требует окольных экономических расчетов. К таким затратам обычно относят:

• затраты на содержание производственных помещений;

• затраты на ремонт производственного оборудования;

• затраты энергии;

• затраты вспомогательных служб цехов.

Все эти затраты, согласно выработанным финансистами рецептам, также «распиливаются» на кусочки и закрепляются за «штуками» производимого и продаваемого товара. То есть считаются вложенными в товар точно так же, как вложено в него сырье, из которого он изготовлен. Или труд рабочего, руки и сноровка которого превратили сырье в товар.

В торговых компаниях в себестоимость, конечно же, должна войти закупочная стоимость товаров, приобретаемых компанией для перепродажи. Но не только. Довольно часто в торговле в себестоимость продаваемого товара включают также:

• затраты на доставку товара на центральный склад (особенно когда товар идет из-за границы),

• затраты на таможенную очистку (таможенные платежи и сборы, возможно — оплата услуг таможенных брокеров).

Как и в случае с производственными компаниями, все эти затраты привязываются к продаваемым «штукам» с помощью вырабатываемых финансистами правил и расчетов.

Все остальные не включенные в себестоимость затраты — это операционные затраты. Их не закрепляют за производимыми и продаваемыми «штуками» и считают затратами не на конкретные «штуки», а на поддержание деятельности компании в целом. К операционным затратам относятся, как правило, аренда офиса, реклама, заработная плата управленческого, административного или коммерческого персонала, налоги и т. п.

Вы помните, что выбор момента признания дохода зависит от выбранного компанией правила. Можно ли вопрос о выборе момента признания задавать применительно к затратам? Можем ли мы выбирать между правилами №1 и №2? Применительно к себестоимости такой вопрос ставить нельзя. По определению при расчете прибыли за период мы должны учитывать затраты, которые были сделаны для получения дохода этого периода. И коль скоро себестоимость привязывается к «штуке» товара, то понятно, из какого дохода она должна вычитаться при определении прибыли. Конечно же, из дохода, который мы получили, когда продали эту самую «штуку». Стало быть, и относиться себестоимость будет к тому периоду времени, в который «штука» была продана. Даже если материалы для изготовления «штуки» мы закупили в середине позапрошлого года, тут же изготовили товар и заплатили рабочим, а потом еще полтора года «штука» пролежала на складе! При определении периода, к которому мы относим себестоимость товара или услуги, значение имеет только время получения дохода от товара или услуги, в которые мы вложили эту самую себестоимость.

Итак, вложенная в товар (услугу) себестоимость должна быть отнесена к тому самому моменту, в который был признан доход от продажи этого товара и услуги. Этот вопрос решается однозначно и не предполагает никаких других вариантов. А вот вопрос о моменте признания операционных затрат — требует выбора и решения. Операционные затраты связаны прежде всего с обеспечением деятельности бизнеса: аренда, коммунальные расходы, реклама, исследования, банковское обслуживание и т. п. Мы не смогли (или не захотели!) привязывать эти суммы к проданной «штуке» товара. Значит, их нужно привязать к какому-то периоду. Так же как и про доходы, про операционные затраты можно сказать, что и здесь момент получения компанией нужных ей услуг (товаров) часто не совпадает с моментом их оплаты.

К счастью, те правила признания доходов, с которыми мы познакомились выше, во многих случаях применимы и к ситуации признания операционных затрат. На практике по ряду наиболее весомых и «скачущих» от периода к периоду статей часто пользуются Правилом №1 («по отгрузке»), но по основной массе затратных статей, с целью упрощения учета, пользуются Правилом №2 («по оплате»).

Одна из сложностей учета операционных затрат состоит в том, что ресурсы, относимые к этим затратам, могут покупаться «оптом», а расходоваться «в розницу». Допустим, мы занимаемся дорожными работами и решили сделать инвестицию в расширение бизнеса, купив еще один бульдозер. А потом закончился финансовый год, мы подводим итоги работы компании и спрашиваем: какой была наша прибыль за каждый месяц истекшего года? Придется разбираться с затратами на бульдозер. Какое правило применить, чтобы определить момент признания затраты и, соответственно, отнести ее к правильному периоду? Деньги за бульдозер мы перечислили в марте, подогнали его к нам в апреле, и до конца года он у нас проработал. Воспользоваться Правилом №1 («по отгрузке») и признать это апрельской затратой? Или, согласно Правилу №2 («по кассе»), считать его затратой марта? Оказывается, существует и третий вариант решения. Расскажем еще об одном возможном, но не обсуждавшемся прежде правиле.

Деньги на покупку бульдозера были для нашего бизнеса немалыми. Поэтому и в случае признания затраты «по отгрузке», и в случае ее признания «по кассе» наши расчеты покажут жуткую убыточность того месяца, в котором была произведена затрата. А по всем последующим месяцам прибыль по сравнению с прошлыми периодами подскочит вдвое, потому что с дополнительным бульдозером мы и делали вдвое больше! Убедительны ли для нас показатели рассчитанных таким образом прибыли и убытка? Справедливы ли эти цифры? Помогают ли нам оценить результативность компании? Результативность работы всего коллектива наших коммерсантов, инженеров, прорабов, рабочих? Почему одна-единственная покупка, пусть даже на крупную сумму, переворачивает нам все с ног на голову и заставляет ставить себе двойку по одному какому-то месяцу? Те, кого это не устраивает, применяют другое правило признания затрат. Они делят срок жизни бульдозера (скажем, 6 лет) на большое количество равных периодов (допустим, месячных) и на каждый из них относят в качестве операционной затраты лишь частичку стоимости дорогой машины. Это мы и назвали «покупка ресурса оптом и расходование в розницу».

Таким способом можно учитывать постепенное использование единовременно полученного дорогостоящего ресурса. По такой же схеме поступают с вложениями (инвестициями) в оборудование, в капитальные ремонты. Тот кусочек этих вложений, который относят на конкретный период, называют «амортизация». Идея амортизации в том, чтобы распределить затраты на бульдозер или иной дорогой и «долгоиграющий» ресурс на все периоды его работы, в течение которых он вносит свой вклад в получение дохода. Машина как бы расходуется «по кусочкам» до тех пор, пока не превратится в груду металлолома.

1.2. Отчет о прибылях и убытках

Теперь вы готовы к знакомству с Отчетом о прибылях и убытках — тем самым отчетом, из которого видно, как и с каким результатом сработал бизнес. Оговоримся сразу: если вас интересует достоверная и существенная информация об эффективности бизнеса и его результатах, то обращаться за ней лучше не в Бухгалтерию, а к Финансовому директору. Дело в том, что Бухгалтерия тоже готовит свой Отчет о прибылях и убытках. Но готовит его не для менеджеров и акционеров, а для «государевых людей». И по тем правилам, которые определяют государственные органы. Форматы бухгалтерских отчетов, правила их составления и прочтения диктуются прежде всего соображениями удобства для налоговых и статистических служб. Для внутреннего же пользования существует управленческая отчетность и управленческие отчеты, далеко не всегда совпадающие с бухгалтерскими. Управленческие отчеты готовятся, исходя из нужд и интересов самой компании, ее владельцев и менеджеров. Существует несколько форматов управленческого Отчета о прибылях и убытках.

Один из самых простых приведен в таблице 1.

В первых двух строках Отчета фигурируют уже известные нам доходы от продаж и себестоимость продаж. Зачем нужна третья строка? Очень часто при подсчете прибыли полезно из доходов сначала вычесть себестоимость. Это позволяет нам понять, сколько мы заработали на разнице между тем, что вложили в проданные «штуки», и тем, что получили от их продажи.

Вычисленная таким образом разница между доходами и себестоимостью называется валовой прибылью.

Заметим, что валовая прибыль — это еще не окончательная оценка эффективности бизнеса, поскольку не учитывает операционных затрат. Операционные затраты — четвертая строка нашего Отчета. Следующие за этой строкой непронумерованные строчки показывают, из каких конкретных операционных затрат складывается показатель операционных затрат в целом. Не будем задерживаться на них и перейдем к строке под номером 5. Вычитая операционные затраты из валовой прибыли, мы получаем чистую прибыль.

Чистая прибыль является мерилом эффективности бизнеса и источником богатства компаний и их владельцев. Чистая прибыль — это то, к чему стремятся владельцы и что красноречивее всего говорит об успехе их дела. Вместе с тем Чистая прибыль — это и ответ на поставленный в начале главы вопрос: «А сколько же мы заработали?»

1.3. Что помешало заработать прибыль?

Рассмотрим на разных примерах, как Отчет о прибылях и убытках позволяет получать ответы на конкретные вопросы, в том числе на один из самых животрепещущих вопросов: «Почему мы не заработали прибыль?».

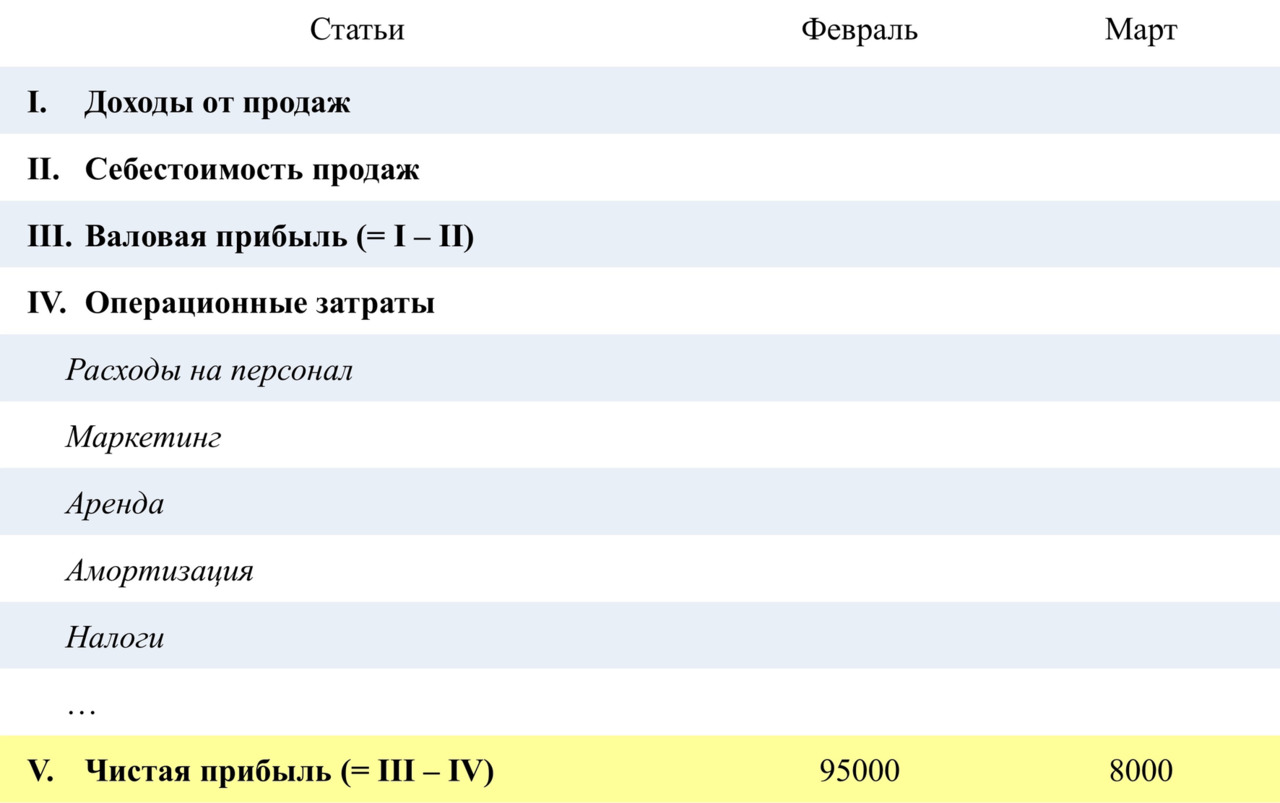

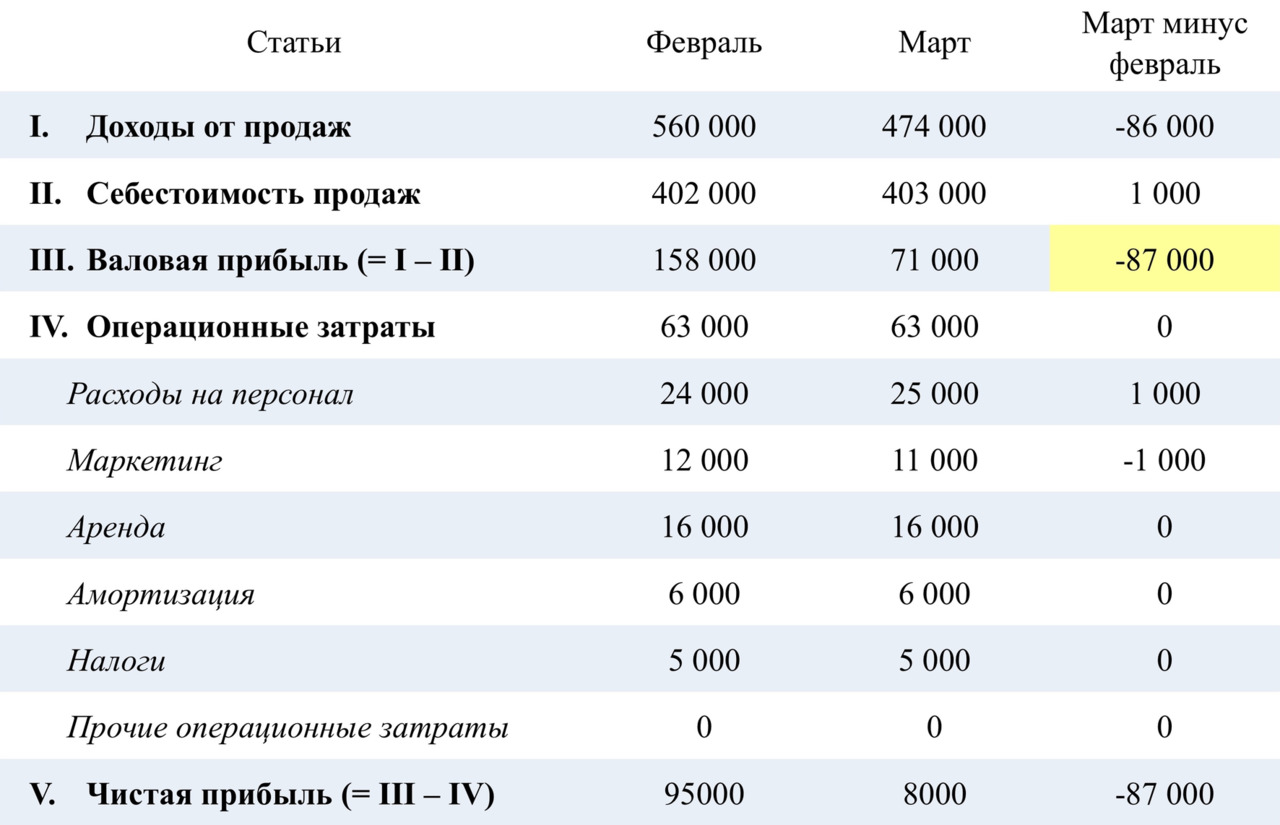

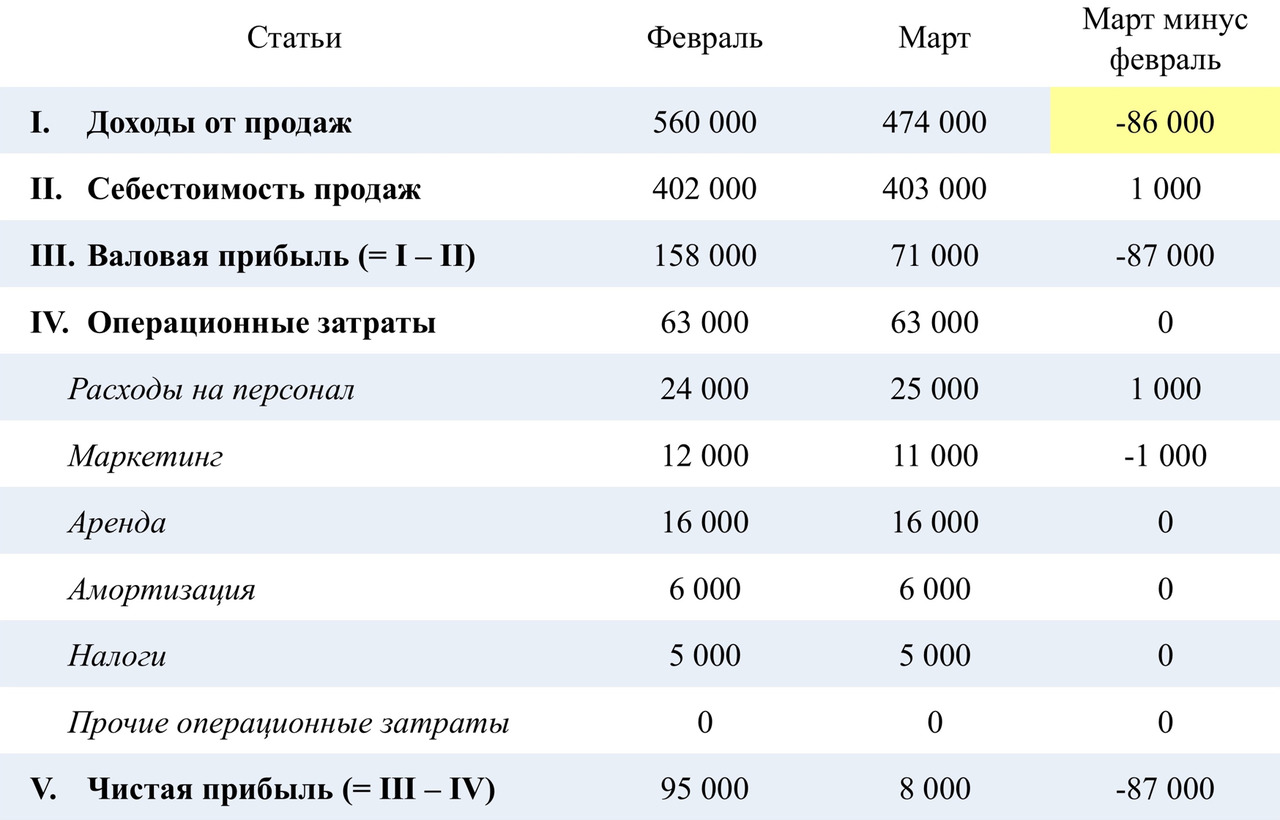

Владелец бизнеса заглядывает в Отчет о прибылях и убытках (таблица 2). И в нем, на самой последней строчке, видит горькую цифру. В прошлом месяце чистая прибыль составила 95 000 рублей. А в нынешнем — всего лишь 8 000.

В чем дело? В отчетном месяце не было ни сезонного спада числа покупок, ни перебоев с поставками. Тогда что? Куда делись 87 000 рублей чистой прибыли, которые мы недобрали по сравнению с прошлым месяцем?

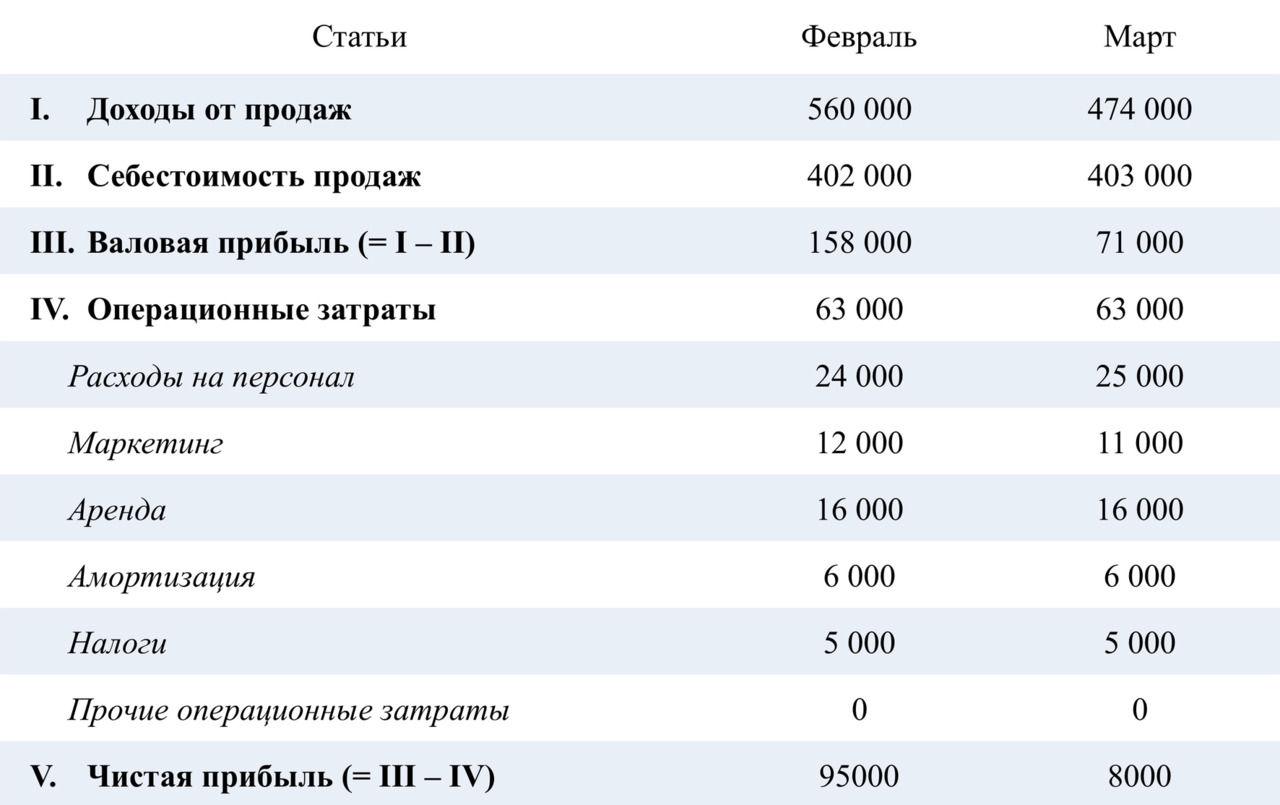

Чтение Отчета очень похоже на работу детектива. Сыщик собирает и просеивает информацию о подозреваемых, планомерно сужая их круг и пытаясь отыскать виновных в преступлении. А в это время читатель Отчета столь же планомерно отыскивает те статьи, за счет ухудшения показателей по которым ухудшилась ситуация в целом и компания осталась почти без прибыли. И там, и здесь — проверка возможных версий, отсечение невероятных, углубление в правдоподобные — рано или поздно поиск приведет нас к истине! Посмотрим на таблицу 3 и начнем со сравнения итоговых цифр по основным разделам отчета. Какая из них внесла основной вклад в столь плачевный итог?

Справа от колонок с показателями прошлого и позапрошлого месяцев начертим еще одну, в которой будем записывать разность между ними (таблица 4).

Взглянем на таблицу 5. Вот строка Валовая прибыль (в некоторых компаниях есть очень похожий аналог, называемый Маржинальным доходом). Основное ухудшение, из-за которого пострадала прибыль, случилось здесь? Ну конечно же! Те самые 87 000 рублей, которых мы недосчитались в прибыли, потеряны именно здесь! А за счет чего? Математика тут простая: Валовая прибыль — это разность между Доходом и Себестоимостью продаж. Так что там случилось с этими двумя параметрами? Ага, резко, на 86 000 рублей, упал доход от продаж!

В чем дело? Как рапортует Отдел продаж, продажи в прошлом месяце шли так же бойко, как и в позапрошлом. Копнем глубже: бойко-то бойко, но… в «штуках», а не в рублях. Чтобы убедиться в этом, достаточно заглянуть в месячный отчет о продажах, отраженный в таблице 6.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.