- Все

- Экономика и бизнес

- Промышленность

- СМИ и индустрия развлечений

- Издательская деятельность и журналистика

Бесплатный фрагмент - Презентация финансовой отчетности

Об Авторе

Меня зовут Софья Бурцева. В настоящее время я являюсь сооснователем крупнейшего в России сообщества финансистов и лицензированной онлайн-школы для финансовых директоров, Финансовый директор | Мастер CFO. Кроме того, у меня есть 15-летний опыт работы в качестве финансового директора.

Моя ключевая компетенция — автоматизация управленческого учета. Через меня и мою команду прошло более 250 компаний, в которых мы частично или полностью внедрили и автоматизировали управленческий учет. Я обладаю обширным опытом и насмотренностью в различных бизнесах и разных нишах.

За последние два года на платных программах моей онлайн-школы прошли обучение более 3 400 финансистов, и я заметила, что одной из основных проблем является отсутствие навыка анализа отчетности, выработки управленческих решений и донесения этих смыслов до основного пользователя финансовых отчетов — собственника или генерального директора. За этот же период я присутствовала более чем на 300 учебных встречах по презентации управленческой отчетности, и увидела, что даже у специалистов с хорошим опытом работы возникают сложности в этой области.

Собственники и генеральные директора, в свою очередь, зачастую не представляют, как должна выглядеть качественная презентация отчетности и как оценить уровень своего финансиста, в то время как презентация отчетности является одним из самых мощных инструментов для формирования навыков работы с финансовыми отчетами и принятия управленческих решений на их основе.

Именно поэтому я решила написать это практическое руководство, чтобы помочь финансистам научиться формулировать аналитические выводы и доносить их до собственников и генеральных директоров. Представленный материал также поможет руководителям понять, чего ожидать от финансиста и как может выглядеть его качественная работа.

«Финансовый директор | Мастер CFO» — крупнейшее сообщество финансовых директоров, финансистов и бухгалтеров в России.

Введение

В этом практическом руководстве я раскрою тему презентации финансовых отчетов. На мой взгляд, это один из самых эффективных способов взаимодействия между собственником бизнеса, генеральным директором или топ-менеджером, который принимает решения, опираясь на финансовые отчеты.

В тексте вы встретите «Роберта» — так я буду называть собирательный образ собственника и всего топ-менеджмента компании.

Презентация отчетности помогает:

— Понять реальное положение дел в компании;

— Увидеть взаимосвязь цифр в отчетах с событиями в работе компании;

— Понять, насколько финансист доходчиво все объясняет и насколько он погружен в процессы вашей компании;

— Принять верные управленческие решения на основе цифр.

Для финансиста презентация отчетности — это отличный способ проявить свою экспертность и показать результаты своей работы на понятном для Роберта языке. На презентации отчетности финансист выступает консультантом по управлению, потому что на основании грамотно сделанных аналитических выводов можно сформулировать необходимые для роста компании управленческие решения.

Я знаю, что практика презентации финансовой отчетности есть далеко не во всех компаниях. На мой взгляд, это происходит по нескольким причинам:

— Финансист не предлагает делать презентацию, так как не обладает необходимыми техническими навыками для ее подготовки;

— Недостаточно фокуса Роберта на управлении финансами, нет регулярной встречи для того, чтобы обсуждать финансовые отчеты;

— Финансист делал презентацию, Роберт не понял сложный язык, перестали выделять время на презентацию;

— Недостаточно компетенции финансиста для проведения качественного финансового анализа и формулирования аналитических выводов.

В одной из компаний, где я выстраивала управленческий учет, все ключевые решения принимались советом топов после презентации финансовой отчетности. Это получалось делать, потому что мне удалось выстроить такую презентацию результатов, в которой сразу было видно, какое подразделение отвечает за те или иные изменения финансовых показателей. Эта компания уже давно стала миллиардной, хотя начиналась она с маленького офиса из пяти человек.

В этом практическом руководстве я расскажу, как подготовить аналитические выводы, выстроить логику и провести презентацию отчетности так, чтобы Роберту было понятно, зачем нужны финансовые отчеты, как на их основании принимать управленческие решения и что делает финансист в его компании.

P.S. В тексте я буду часто использовать слово «цифры» вместо «суммы». Это такой жаргон финансиста. Прошу отнестись к нему с пониманием.

Почему презентация отчетности должна быть в каждой компании?

Процесс подготовки и сборки управленческих отчетов (ОДДС, ОПиУ и Баланс) — это очень трудоемкий и рутинный процесс. Это невидимая для Роберта сторона работы финансовой службы. Представьте себе:

— Нужно организовать сбор данных с подразделений. Это непростая задача, поскольку необходимо соединить требования методологии управленческого учета и бизнес-процессы каждого подразделения. В тех случаях, когда не удается учесть и то и другое, важно договориться;

— Обеспечить определенные сроки сбора данных. В этом абсолютно незаметном и невидимом шаге кроется одна из основных проблем многих компаний — получение расчета чистой прибыли 25-го числа (это уже поздно). В это время расчет становится неактуальным, так как уже невозможно влиять на показатели текущего месяца. В этом шаге кроется мастерство финансиста, который может организовать процессы таким образом, чтобы расчет чистой прибыли был готов до 5-го числа и был правильным;

— Сформировать отчеты на основе полученных данных, проверить их корректность и достоверность. Корректность — это техническая точность данных и расчетов, представленных в отчетах. Достоверность — это объективность и правдивость информации;

— Определить контрольные точки сверки информации на достоверность. Это могут быть любые сверки данных с другими источниками: остатки по счетам, акты сверки, подтверждающие задолженность с контрагентами и налоговыми органами, сверки с другими подразделениями.

Если найдены ошибки — задать запросы в подразделения, на чьих участках выявлены ошибки, провести сверки и добиться корректного и достоверного расчета, согласованного со всеми подразделениями.

Только после этого можно сказать, что в компании готова финансовая отчетность.

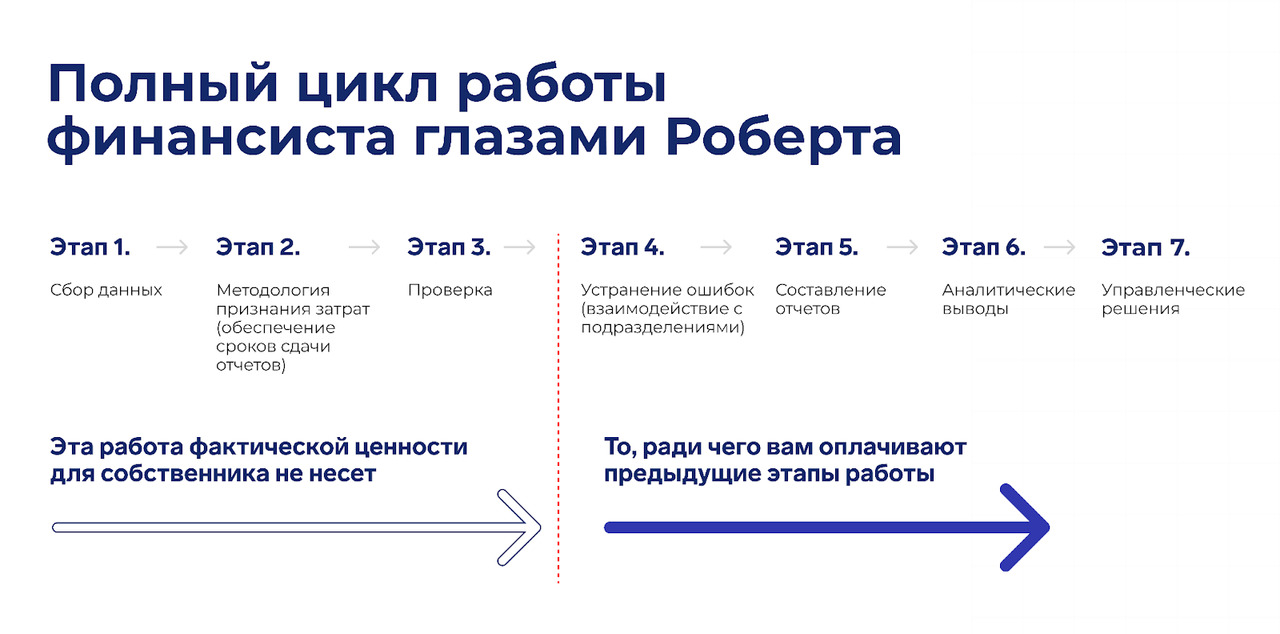

Роберт начинает видеть работу финансиста только тогда, когда появляется отчет. Описанные выше шаги он не видит, ему это и не нужно, он ведь нанял профессионала. Но профессионалу (финансисту) тоже нужно понимать, что Роберт не видит огромный пласт работы, который находится в этих четырех пунктах, и это нормально.

Ценность работы финансиста становится видимой на этапе анализа отчетности, формулирования аналитических выводов с последующей их презентацией и выработкой рекомендаций по принятию управленческих решений. Именно поэтому важно презентовать отчетность. Финансисту не стоит ожидать, что Роберт погрузится в его рутину, увидит, какой большой объем работы он делает, и похвалит его. Роберту нужно пошаговое руководство: как пользоваться отчетами, куда смотреть, что это значит и как на это влиять.

Схема: «Полный цикл работы финансиста глазами Роберта».

Презентация отчетности — это win-win для Роберта и финансиста, поскольку у Роберта появляется регулярная процедура по управлению финансами в своей компании, а у финансиста возникает возможность проявить себя во всей красе, поделиться своим мнением и повлиять на принятие управленческих решений. Когда презентация отчетности становится регулярной практикой, Роберт начинает воспринимать финансовые показатели как инструмент управления компанией, а не просто как формальную отчетность.

Важный момент: решения принимает Роберт. Задача финансиста — дать твердые цифры, понятные аналитические выводы, которые максимально помогут принять решение, сделают очевидными шаги по увеличению чистой прибыли. Финансист может рекомендовать управленческие решения, помогать их обосновывать, но последнее слово — за Робертом.

Если первая презентация — это блин, который комом

Прежде чем я начну рассказывать о том, как выглядит хорошая презентация, как ее подготовить и как Роберту по презентации понять, насколько хорош его финансист, скажу, что подготовка презентации отчетности — это как тренировка мышцы. Это итерационный процесс. Если первая презентация отчетности не произвела вау-эффекта, сделайте попытку улучшить ее.

Качественная презентация отчетности — это совместная работа Роберта и финансиста. Делается это достаточно просто — выдачей корректной обратной связи финансисту: что непонятно, что хочется изменить, какие показатели добавить. А финансист, перед тем как презентовать отчетность Роберту (помимо запроса обратной связи от Роберта), может проводить пробную презентацию своим коллегам, чтобы получить обратную связь.

Ниже даю небольшую подсказку, по каким пунктам можно давать обратную связь для улучшения презентации отчетности:

1. Структура и логика презентации. Все ли понятно Роберту? Может ли он сказать, что все по полочкам, четко и понятно;

2. Простой язык подачи. Финансисты часто говорят на своем языке, используют термины, непонятные Роберту. Это влияет на качество восприятия информации;

3. Твердость цифр. Сложилось ли у Роберта впечатление, что цифры, которые ему продемонстрированы, — это правда? Насколько твердо финансист владеет ими и может обосновать любую цифру в своей презентации?

4. Качество аналитических выводов. О них я пишу в других разделах. Качественный вывод очень легко отличить от некачественного;

5. Выданы понятные рекомендации. Понятные — это значит, что после презентации у Роберта сложилось полное понимание того, как рекомендацию реализовать и кто должен отвечать за реализацию.

Аналитические выводы и рекомендации должны быть однозначно понятными. Основная задача презентации отчетности — дать ясное, однозначное понимание, в каком состоянии находится компания, причины этого состояния, на что нужно в первую очередь обратить внимание Роберту и что нужно делать.

Ваша презентация должна произвести следующий эффект: Роберту абсолютно понятно, что делать и как делать. Настолько понятно, что он может встать после презентации отчетности и сразу приступить к выполнению рекомендаций.

При формулировании аналитического вывода необходимо ответить на три вопроса:

1. Что происходит?

2. Почему это происходит?

3.Что с этим делать?

Ответы на вопрос «Что происходит?» представляют собой статистическую выкладку. Сама по себе она не имеет особой ценности для Роберта, но необходима для формирования качественных выводов и рекомендаций.

При ответе на этот вопрос («Что происходит?») обычно проводится большое количество расчетов для выявления ключевых изменений. Однако далеко не все расчеты включаются в аналитическую записку и презентацию отчетности. Включаются только те расчеты, которые ярко отражают положение дел в компании.

Как определить, какие расчеты включать в аналитическую записку и презентацию?

Попробуйте ответить на несколько вопросов:

— Это понятно?

— Это важно?

— Это помогает принять решение и сформулировать рекомендацию?

Пример поэтапного формулирования аналитического вывода (через ответы на 3 вопроса выше):

1. Что происходит? Выручка компании за квартал снизилась на 10% по сравнению с предыдущим кварталом.

— Это важно, так как выручка — один из основных показателей работы компании.

— Это пока не понятно. В этом предложении не понятно, из чего сложились эти 10%.

Добавим больше статистики для понимания:

— Сравнение выручки по месяцам (например, в январе было –5%, в феврале –3%, в марте –2%);

— Анализ динамики продаж по ключевым продуктам (например, продукт А потерял 15% продаж, продукт B — 5%).

Теперь статистическая выкладка будет звучать следующим образом: «Выручка компании за квартал снизилась на 10% по сравнению с предыдущим кварталом. Снижение выручки связано со снижением продаж продукта А на 15%, который составляет 40% от общего объема продаж».

— Это помогает принять решение. Теперь динамика Выручки стала более понятной. Так же в скорректированной статистической выкладке есть подсказка для принятия решения, оно должно быть связано с продажами продукта А.

Переходим к следующим вопросам.

2. Почему это происходит? После определения текущего состояния важно разобраться в его причинах. Понятный ответ на этот вопрос должен опираться на реальные события, происходящие или произошедшие в компании.

Например, если выручка упала, и указано: «Выручка упала на 10% по причине падения объема продаж продукта А на 15%» — это статистическое объяснение. Для анализа реальных причин необходимо установить, какие конкретные события привели к падению: снижение рекламного бюджета, неудачные тесты новой рекламы, окончание контракта, сезонность и т. п.

Например: «Выручка компании за квартал снизилась на 10% по сравнению с предыдущим кварталом. Снижение выручки связано со снижением продаж продукта А на 15%, который составляет 40% от общего объема продаж. На это повлияло то, что завершился основной контракт поставок по этому продукту, а тесты новых рекламных компаний не дали ожидаемого результата».

Другой пример. При анализе роста валовой прибыли нежелательно ограничиваться фразой: «Валовая прибыль выросла на 15% из-за снижения себестоимости по статье „Аренда техники“ на 18%». Это лишь статистика. Ее можно дополнить: «…что стало возможным благодаря покупке собственного экскаватора», — это уже объясняет реальную причину роста валовой прибыли.

3. Что с этим делать? Это уже вопрос принятия управленческих решений и выработки рекомендаций. Если выявлено снижение ключевых финансовых показателей, необходимо предложить конкретные решения. Рекомендации должны быть сформулированы в плоскости реальных действий.

Продолжим наш пример, какие рекомендации можно предоставить (прежде, чем давать рекомендации, согласуйте вероятность их реализации с ответственным подразделением):

— Увеличить маркетинговый бюджет на продвижение продукта А, который потерял 15% продаж;

— Провести переговоры с поставщиками сырья для снижения закупочных цен;

— Укрепить отношения с крупным заказчиком, обеспечившим 15% роста выручки, чтобы сохранить долгосрочное сотрудничество.

Другой пример по выдаче рекомендаций. Рекомендация «следить за ценами» не является полноценной, так как не содержит конкретных шагов. В этом случае следует предложить четкий алгоритм действий, например: «Установить плановую рентабельность по проекту на уровне 15% и контролировать ее по плановым сметам» или «Заложить в прайс-листы цены, ниже которых менеджеры не могут продавать продукт (или только в исключительных случаях по согласованию с руководством)».

Формулирование понятных аналитических выводов и конкретных рекомендаций делает управленческую отчетность полезным инструментом для принятия решений и способствует росту чистой прибыли благодаря оперативному реагированию на изменения в бизнесе.

Презентация не случится, если

В компании не выстроен качественный управленческий учет и процессы сбора данных. Качественный (с точки зрения возможностей анализа) управленческий учет — это структурированные данные и наличие большого количества признаков этих данных. Чем более разветвленная структура данных, тем больше глубина анализа. Чем больше признаков, тем глубже мы можем копнуть в цифры и получить более точные выводы о причинах изменения этих цифр.

Пример данных, которые позволят сделать поверхностный анализ

При такой структуре данных можно провести аналитику только по двум статьям: Выручка и Затраты. Если в управленческом учете фиксируются только суммарные затраты и доходы без детализации по статьям затрат, источникам дохода, временным периодам и видам работ, то анализ будет затруднен. Мы не сможем понять, из-за чего меняется рентабельность проекта.

Нельзя посмотреть разрез по проектам, по направлениям и даже по статьям затрат.

Пример данных, которые позволят сделать глубокий анализ

Если данные структурированы, например, разделены по статьям затрат (материалы, зарплаты, аренда), направлениям бизнеса и источникам дохода (клиенты, гранты, внутренние инвестиции), тогда анализ становится мощным инструментом для принятия решений. Такой учет позволяет выявлять тренды, прогнозировать прибыль и оперативно реагировать на изменения.

Прежде чем приступать к презентации финансовых отчетов в вашей компании, проверьте состояние учета и убедитесь, что на данных, которыми располагает ваша компания, можно сделать качественный анализ.

Логика составления презентации управленческой отчетности

Презентация должна иметь определенную логику, вести к конкретным выводам, формировать понятную и прозрачную картину положения дел в компании и помогать принимать необходимые управленческие решения. Формирование этой логики строится на ответах на вопросы «Что происходит?» и «Почему это происходит?».

В процессе расчетов и анализа вы находите маркеры, которые подсказывают ответы на эти вопросы. Логика презентации складывается, как пазл, из этих маркеров. После того как вы произвели все расчеты и поняли все причины, ваша задача — выстроить последовательность и способ подачи полученных расчетов и связанных с ними фактов хозяйственной деятельности, которые сформируют объемную картину о бизнесе и помогут выработать верные управленческие решения.

Такая презентация наглядно показывает, как цифры связаны с реальными событиями и как события и принятые решения влияют, в конечном итоге на чистую прибыль.

Логика передается через:

— Структуру;

— Визуализацию (графики, диаграммы);

— Аналитические выводы;

— Навык финансиста передать эти смыслы через эмоции, акценты, интонацию.

Структура презентации

Я рекомендую привязывать структуру презентации к трем отчетам: ОДДС, ОПиУ и Баланс. Как правило, это помогает Роберту запомнить и разобраться в смыслах трех базовых финансовых отчетов. Придерживайтесь последовательной передачи вашей логики Роберту, опираясь на то, что есть три отчета, и каждый из них несет определенный смысл.

Я не рекомендую с первых слайдов вашей презентации обосновывать один факт показателями из разных отчетов, поскольку эта взаимосвязь понятна только финансисту. Специалистам из других сфер это не будет понятно. Презентация отчетности носит в том числе образовательный характер. С каждой презентацией слушатели все больше погружаются в смыслы управленческого учета и понимают, как управлять финансами компании. Взаимосвязь между отчетами показать нужно, но это можно сделать после того, как вы все разложили по полочкам и объяснили разницу между тремя отчетами.

Как выбрать диаграммы для визуализации

Порядок выдачи графиков, диаграмм и их интерпретации лучше предложить финансисту. Сам Роберт вряд ли сможет его определить по той простой причине, что он не обладает всем арсеналом знаний финансиста и не знает, как интерпретировать те или иные показатели.

Подборка необходимого визуала — это процесс тестирования. Финансист пробует разные варианты демонстрации отчетов и объяснения различных показателей. При этом важно запрашивать у Роберта обратную связь: насколько ему понятен материал, чего не хватает. Важно учитывать, какой тип восприятия информации у Роберта. Что ему понятно больше — графики с развернутыми пояснениями или много цифр с пояснениями только ключевых моментов.

В результате такой совместной работы рождается индивидуальная и верная для каждой компании презентация управленческой отчетности. Структура презентации может видоизменяться со временем. По мере того как финансист совместно с Робертом вырабатывает наиболее понятные и полезные для всех способы представления данных, какие-то разделы могут добавляться в презентацию, а какие-то — удаляться.

Формулирование аналитических выводов и эмоциональную подачу (тон) я разберу ниже.

Как подготовить презентацию

Подготовку презентации нужно начинать после того, как данные собраны в полном объеме. Значения финансовых показателей, которые даны в презентации финансовой отчетности, не должны меняться, поскольку презентация отчетности — это своеобразное утверждение окончательных расчетов. Это официальное представление результатов работы компании. И эти результаты должны быть твердыми.

Почему важно, чтобы данные были окончательными?

1. Доверие к финансисту. Если цифры на презентации меняются после обсуждения или в процессе подготовки, это может подорвать доверие Роберта к финансисту. Роберт должен быть уверен, что данные, которые он видит, — это окончательные и проверенные результаты. Любые изменения после презентации могут создать впечатление, что финансист не уверен в своих расчетах или некомпетентен;

2. Основа для принятия решений. Презентация отчетности — это не просто демонстрация цифр, а основа для принятия управленческих решений. Если данные меняются, это может привести к неверным решениям, которые повлияют на будущее компании. Например, если прибыль была завышена, а потом скорректирована, это может привести к неправильному распределению

3. Репутация компании. В случае если презентация проводится не только для внутреннего использования, но и для внешних stakeholders (инвесторов, партнеров, банков), изменение данных после презентации может серьезно повлиять на репутацию компании. Это может быть воспринято как непрофессионализм или даже манипуляция данными.

Как обеспечить твердость данных?

1. Тщательная проверка перед презентацией.

Перед тем как приступить к подготовке презентации, необходимо убедиться, что все данные собраны, проверены и согласованы с подразделениями. Это включает в себя:

— Проверку корректности расчетов;

— Сверку данных с другими отчетами (например, операционными или налоговыми);

— Устранение всех возможных ошибок и несоответствий.

2. Утверждение данных на уровне команды.

Перед презентацией важно провести внутреннее обсуждение с ключевыми сотрудниками (например, с руководителями подразделений), чтобы убедиться, что все данные согласованы и никто не оспаривает их корректность и достоверность. Это поможет избежать неожиданных вопросов или замечаний во время презентации.

3. Фиксация данных.

После того как данные окончательно проверены и утверждены, их нужно зафиксировать. Это может быть сделано в виде официального отчета или протокола, который подписывается ответственными лицами. Также это можно реализовать программными средствами (например, запретить изменение данных задним числом в программе). Это создает дополнительный уровень уверенности в том, что данные не будут изменены после презентации. Фиксацией данных также может быть скриншот отчета, направленный на утверждение по электронной почте. Также можно просто распечатать вариант отчета и положить его в ящик на тот случай, если придется доказывать, что он изменился.

4. Четкие сроки подготовки.

Чтобы избежать ситуации, когда данные меняются в последний момент, важно установить четкие сроки для сбора, проверки и утверждения данных. Например, все данные должны быть готовы за 3–5 дней до презентации, чтобы у финансиста было время на подготовку слайдов и репетицию.

Что делать, если ошибка обнаружена после презентации?

Даже при самой тщательной подготовке возможны ошибки. Если в процессе презентации обнаруживается ошибка, важно:

— Признать ошибку: не пытаться скрыть или оправдать ошибку;

— Объяснить причину: четко объяснить, почему произошла ошибка и как она была обнаружена;

— Предложить решение: представить исправленные данные и объяснить, как это повлияет на принятые решения;

— Улучшить процессы: провести работу над ошибками, чтобы избежать подобных ситуаций в будущем.

Презентация финансовой отчетности — это не просто демонстрация цифр, это официальное утверждение результатов работы компании. Данные, представленные на презентации, должны быть твердыми, точными и окончательными.

Это требует тщательной подготовки, проверки и согласования всех показателей. Только так можно обеспечить доверие со стороны Роберта, избежать ошибок в принятии решений и сохранить репутацию компании.

Расчеты и анализ

Первое, что нужно сделать при подготовке, — провести анализ показателей на основании собранных отчетов и данных управленческого учета.

Прежде чем заниматься расчетами, убедитесь в том, что собранные отчеты, по которым вы будете делать анализ, корректны. Корректность проверяется сверкой основных отчетов между собой, а также сверкой данных из трех отчетов с некоторыми вспомогательными отчетами, которыми пользуются подразделения.

Три основных отчета:

— ОДДС (Отчет о движении денежных средств): показывает, сколько денег поступило и было списано с расчетных счетов, карт и касс за период;

— ОПиУ (Отчет о прибылях и убытках): отражает чистую прибыль компании за период, т. е. сколько денег компания реально заработала и насколько она эффективна;

— Баланс: это трехмерная картина, в которой собраны остатки денег, стоимость имущества, дебиторка, все долги, вся заработанная чистая прибыль на конкретную дату.

Ниже я дам один из вариантов простой верхнеуровневой проверки корректности отчетов. На мой взгляд, он один из самых простых.

Чистая прибыль (ОПиУ) и изменение денежных средств (ОДДС)

Я рекомендую понять, за счет чего формируется разница между этими показателями. Нам, финансистам, это по умолчанию понятно, а для Роберта эта разница требует объяснений. За счет чего может возникать разница:

1.1 Статьи расходов и доходов из ОПиУ влияют на денежные потоки (например, амортизация, выплаты по кредитам, дивиденды, лизинг, покупка имущества и т.п.).

Капитальные затраты (CAPEX):

— Проверьте, были ли вложения в основные средства. Эти затраты уменьшают денежный поток, но не влияют на прибыль;

Выплата дивидендов:

— Если компания выплатила дивиденды, это уменьшает денежный поток, но он не влияет на прибыль;

Кредиты:

— Если компания получила или погасила кредиты, это влияет на денежный поток, но не на прибыль;

Сумма НДС:

— Если компания является плательщиком НДС, он выделяется из выручки и затрат при расчете чистой прибыли.

1.2 Изменение дебиторской и кредиторской задолженности, а также запасов влияет на денежные потоки, но не влияет на чистую прибыль.

Например:

— Если дебиторская задолженность увеличилась, это означает, что компания не получила деньги за проданные товары или услуги. На расчет чистой прибыли это не влияет;

— Если кредиторская задолженность уменьшилась, это означает, что компания выплатила долги, что уменьшает денежный поток;

— Если запасы уменьшились, это означает, что компания продала товары, что увеличивает денежный поток.

Для объяснения разницы, можно составить вот такую таблицу:

Остатки денежных средств (ОДДС и Баланс):

Остаток денежных средств на конец периода в ОДДС должен совпадать с остатком денежных средств в Балансе на ту же дату;

Если есть расхождения, проверьте, все ли операции учтены в обоих отчетах;

Общий денежный поток в ОДДС должен быть равен изменению денежных средств в балансе.

Сходимость с отчетами подразделений

За каждую строчку в Отчете отвечает определенное подразделение. У каждого подразделения есть отчеты, по которым они оценивают свою работу. Некоторые показатели в этих отчетах должны сходиться с финансовыми отчетами.

После того как вы убедились в том, что данные в отчетах корректны — приступайте к расчетам для анализа.

Поскольку целью этого руководства является донесение смыслов презентации, а не финансового анализа, я не буду подробно останавливаться на том, какие показатели считать и что анализировать, дам только короткую справку.

Более подробно о том, какой минимально необходимый финансовый анализ можно проводить для малого и среднего бизнеса, можно узнать в нашем курсе «Финансовый директор: базовый уровень».

По этому QR-коду вы можете пройти тест-драйв курса «Финансовый директор: базовый уровень»

Здесь коротко перечислю, что мы считаем и анализируем:

— Чистый денежный поток по основной деятельности, общий и в разрезе по направлениям бизнеса, если они есть;

— Общий денежный поток, в том числе в разрезе по направлениям;

— Анализ динамики остатков на счетах;

— Горизонтальный анализ поступлений и списаний;

— Вертикальный анализ поступлений и списаний;

— Зависимость от покупателей и поставщиков;

— Схема формирования чистой прибыли;

— Динамика выручки (в разрезе по направлениям);

— Вертикальный анализ выручки и затрат;

— Горизонтальный анализ выручки и затрат;

— Анализ разных видов рентабельности в различных разрезах (по направлениям, по проектам и т. д.);

— Unit-экономика там, где это необходимо;

— Факторный анализ чистой прибыли;

— Анализ структуры активов и пассивов;

— Анализ ключевых коэффициентов по балансу;

— План-фактный анализ с пояснением причин отклонений.

Необходимо произвести все расчеты, перечисленные выше. Расчеты мы производим максимально все, какие можем. Для анализа необходимо собрать как можно больше статистических данных. Обязательно нужно анализировать не только суммовые, но и количественные показатели. В них часто видны причины, которые незаметны в суммах.

По этому QR-коду вы попадете на пост, в котором сможете скачать методическое пособие с примером анализа трех основных управленческих отчетов реальной компании.

Важно понимать, что результаты расчетов, полученные на данном этапе, не являются аналитическими выводами, это пока только статистика. Все характеристики математических расчетов, в том числе динамика и прирост, являются статистикой. Аналитическими выводами эта статистика становится тогда, когда к ней добавляются факты хозяйственной деятельности, которые характеризуют изменения.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.