Бесплатный фрагмент - Покупай как мужчина, продавай как женщина

Выбор, покупка и продажа инвестиционной недвижимости

ДОХОДНАЯ НЕДВИЖИМОСТЬ

Доходная недвижимость — это недвижимость, которая либо создает регулярный положительный денежный поток (деньги идут к вам, а не наоборот), либо способствует проросту вашего суммарного денежного капитала. Поэтому собственная квартира, хоть она и не создает положительный денежный поток, может являться доходной, если вы, например, купили ее ниже рынка, разумно подошли к ремонту (поставили себе целью окупить его при дальнейшей продаже), тем самым, добавили ценности квартире, и как следствие, подняли ее рыночную стоимость. Разница между ценой продажи и вашими вложениями в квартиру — это и есть сумма, на которую вы увеличили свой капитал. При использовании ипотеки (кредитного плеча), показатели рентабельности таких сделок могут возрастать многократно. Но не хочу утомлять вас скучными расчетами, поэтому просто поверьте мне.

Поэтому, если вы являетесь владельцем недвижимости, сделайте всё, что в ваших силах, чтобы недвижимость стала вашим активом, а не пассивом. Чтобы любой объект в собственности вы бы могли назвать своей доходной недвижимостью. Чтобы владеть такой недвижимостью было выгодно. Чтобы такая недвижимость создавала возможности и выводила вас на качественно новый уровень жизни и благосостояния.

Вот идёте вы магазин, например, за хлебом. Вы можете с разной степенью ответственности и осознанности выбирать, какой хлеб купить. Кого-то может интересовать дата производства, кого-то состав, а кого-то ни то, ни другое.

С большой вероятностью, если даже продукт окажется некачественным и не соответствующим вашим ожиданиям, максимум, что вы потеряете — это сумму в районе 50 рублей за него заплаченную.

Но когда речь заходит о покупке недвижимости — одного из самых дорогих товаров, то уровень ответственности за свой выбор и осознанности того, что вам действительно нужно, многие недопонимают. Многие не понимают важности и рисков своего выбора.

А ведь цена ошибки слишком велика. Порядок сумм совершенно другой, товар более сложный, как и процесс купли-продажи (перехода права собственности).

Можно ошибиться и вложиться в полный неликвид (недвижимость без возможности в дальнейшем быстро и выгодно её продать). А можно, наоборот, прилично заработать. Но ведь мало кто задумывается о продаже в момент покупки. А зря.

В супермаркетах многие считают деньги и покупают товар по акциям, не желая переплачивать, стараются, наоборот, с максимальной выгодой потратить честно заработанные. Но эти же люди при покупке недвижимости часто ведут себя безрассудно и начинают разбрасываться деньгами (часто ипотечными), а также переплачивать, потому что не видят связи цены и ценности, либо вообще не понимают, как оценить качество товара и оказываемой услуги.

Может оказаться, что сначала при покупке тратятся неоправданно большие суммы, потом такие же неоправданно большие суммы тратятся на ремонт, либо тратятся обычные суммы, но качество и вид ремонта оставляет желать лучшего (и его приходится год от года переделывать), деньги на ремонт утекают в трубу. Потом при продаже оказывается, что невозможно ни продать, за сколько ранее купили, ни окупить затраты на ремонт. В итоге, люди оказываются в минусе на СЕМИЗНАЧНЫЕ суммы. Зато сэкономили 50 рублей в Пятерочке!

Поэтому к покупке одного из самых дорогих товаров в жизни, призываю, подходите грамотно и со всей ответственностью. И даже риелтор не всегда вам тут поможет, особенно если вы хотите заработать на недвижимости.

С риелторами, как и с дизайнерами, иногда приходится очень не просто. Зачастую быстрее и выгоднее обходиться без них (тем более, если вы владеете определенными знаниями в этих областях). О том, как сделать из недвижимости конфетку без помощи услуг дизайнера, будет написана отельная книга. А в этой я бы хотела затронуть процесс выбора, покупки и продажи недвижимости, и рассмотреть его настолько подробно со всех сторон, чтобы вы хорошо ориентировались не только в доходности, ликвидности и маркетинге недвижимости, но и знали юридические тонкости проведения сделок, а также ориентировались в налоговом законодательстве. Это важно, чтобы просчитать последствия своих действий и их эффективность (в данном случае, прибыльность).

ИНВЕСТИЦИИ В НЕДВИЖИМОСТЬ

ЧТО ТАКОЕ ИНВЕСТИЦИИ

Я, прежде всего, рассматриваю недвижимость как способ инвестировать деньги, хоть и очень консервативный способ. Да, он не лишен недостатков, но преимущества такого способа вполне удовлетворяют моим ожиданиям в доходности и степени риска. Начнем с того, что же вообще такое инвестиции?

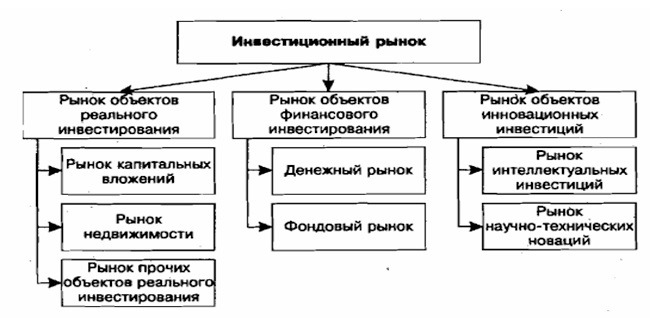

Инвестиции — это вложение денег с целью получения прибыли или экономической выгоды. Инвестировать можно как в материальные ценности (недвижимость, драгоценные металлы, бизнес и т.п.), так и в нематериальные (депозиты, облигации, акции, ценные бумаги и т.п.). Также можно инвестировать в реальные, но нематериальные активы, такие как патенты, лицензии, авторские права, товарные знаки и т. д. (рис.1)

В современном мире недвижимость рассматривается в качестве одного из самых надёжных вариантов инвестирования для целей сохранения и приумножения капитала, а также создания стабильного денежного потока. Причем степень доходности и риска таких инвестиций напрямую зависит от стратегии инвестирования и активности участия в процессе управления такими инвестициями. При высокой степени участия (вовлеченности в получение прибыли) такой вид инвестиций может рассматриваться как бизнес, а при низкой — как пассивный доход.

Основными и наиболее частыми операциями с недвижимостью на рынке недвижимости являются: купля-продажа объектов или сдача их в аренду.

В современных реалиях рыночный экономики инвестиции в недвижимость приобретают всё большую популярность, поскольку рынок недвижимости предоставляет множество возможностей для генерирования больших доходов, как от продажи объектов, так и от сдачи в аренду или владения.

В среднем, инвестиции в арендную недвижимость окупаются за 10—14 лет. Но при правильно выбранных объектах, стратегии инвестирования и активной позиции инвестора срок окупаемости может сократиться до 5—7 лет. Инвестиции в недвижимость с целью перепродажи могут принести 20—50% годовой доходности.

Немаловажным фактором в определении доходности будет являться уровень развития рынка недвижимости конкретно в том регионе (городе), в котором приобретается недвижимость.

РИСК И ДОХОДНОСТЬ ИНВЕСТИЦИЙ

При выборе инструмента инвестирования каждый инвестор определяет для себя желаемые сроки, доходность, степень участия и приемлемый уровень риска. Все мы разные люди и каждый из этих параметров будет индивидуален для каждого из нас.

Кто-то готов инвестировать на длительный период, планируя свои доходы и накопления к моменту выхода на пенсию, кто-то остро нуждается в накоплении определенной суммы на конкретную цель в течение 3—5 лет.

Кто-то готов идти на риск, и имеет достаточный «резервный фонд имени самого себя», или попросту финансовую подушку безопасности, а кто-то не может рассчитывать на увеличение доходов в ближайшем будущем, и его главной целью будет сохранить накопленное, как минимум защитить деньги от инфляции. Такой человек вряд ли будет выбирать высокорисковые инструменты инвестирования.

Кто-то готов активно участвовать в процессе управления деньгами, а кто-то предпочитает отдать деньги в управление финансовым организациям или фондам. Все мы разные, и выбор того или иного финансового инструмента или же соотношение вложений в такие инструменты (инвестиционный портфель) будет разным.

Давайте рассмотрим соотношение доходности и риска различных видов инвестиций (рис.2).

Как мы видим, существует прямая взаимосвязь между уровнем доходности и уровнем риска. И целью любого инвестора является формирование своего инвестиционного портфеля таким образом, чтобы максимально увеличить доходность, минимизируя увеличение уровня риска, либо максимально снизить уровень риска, максимально сохранив уровень доходности своих инвестиций. Это происходит путем диверсификации — маневрирования величиной средств, направляемых в тот или иной инструмент. Благодаря диверсификации инвестиционного портфеля, его доходность будет более стабильной и предсказуемой.

На графике видно, что недвижимость является одним из наиболее доходных инструментов. Причем доходность этого инструмента можно наращивать, используя различные подходы к управлению недвижимостью и стратегии. О них мы еще поговорим в следующих главах.

КАК ОЦЕНИТЬ ДОХОДНОСТЬ НЕДВИЖИМОСТИ

Лично я использую два метода: затратный и доходный. Расчётная доходность по ним может отличаться.

Итак, первый метод — затратный. Он заключается в том, что Вы считаете все расходы: стоимость покупки объекта недвижимости, затраты на проведение сделки, стоимость ремонта, % по ипотеке, стоимость страховок, коммунальных услуг и прочие затраты, которые вы понесли, приобретя данный объект. Далее Вы рассчитываете доход от продажи, делите на кол-во месяцев владения и умножаете на 12, или годовую сумму аренды, делите на расходы и умножаете на 100%. Так Вы получаете годовой процент доходности ваших инвестиций в недвижимость, рассчитанный затратным методом.

Такой метод подходит для оценки флиппинговых объектов и доходности от сдачи недвижимости в аренду.

Второй — доходный метод чаще всего применяется при покупке готового арендного бизнеса или при желании продать текущий объект с целью вложения в финансовые инструменты.

Он заключается в том, что доходы от продажи или аренды вы делите не на расходы, а на рыночную или продажную стоимость объекта. Так, если вам предлагают к продаже готовый объект с доходностью 10%, то вы можете понять, что его окупаемость составит 10 лет. Для квартиры, сдающейся в долгосрочную аренду, это хороший показатель, а для коммерческой недвижимости — в пределах средних значений.

Также Вы можете решить переложить деньги из объекта недвижимости в финансовые инструменты, если вдруг их доходность окажется выше текущей (от недвижимости). Или, наоборот, приобрести объект недвижимости, если доходность финансовых инструментов Вас не устраивает или вы хотите избежать ненужных рисков.

Тут уже может пригодиться третий метод — альтернативный, когда в расчет берутся также возможные альтернативные варианты вложений денежных средств, а также учитывается упущенная выгода. Этот метод также применяется в финансовом менеджменте.

ЦЕЛИ И СТРАТЕГИИ ИНВЕСТИРОВАНИЯ В НЕДВИЖИМОСТЬ

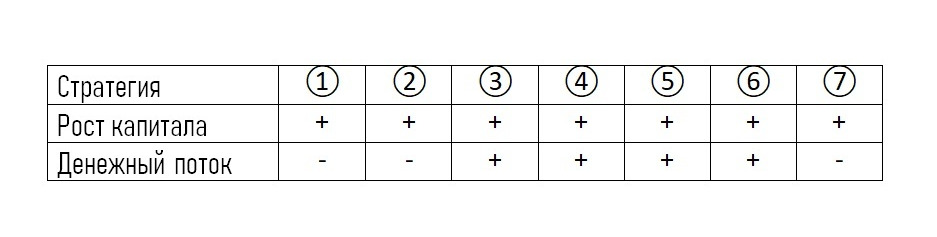

Глобально можно выделить две основные цели инвестирования на рынке недвижимости. Первая направлена на увеличение стоимости капитала, вторая — на создание и увеличение денежного потока с вложенного капитала. И та, и та имеет право на существование и имеет своих почитателей среди инвесторов. Все зависит от размера первоначального капитала, предпочтений инвестора, его опыта, знаний, склонности к риску.

Все стратегии на рынке недвижимости базируются на принципах предыдущих двух целей, но имеют свои нюансы в реализации.

Абсолютно точно нельзя сказать, что одни стратегии подходят для активного управления, а вторые сгодятся в качестве пассивного источника дохода. И там, и там, можно использовать разные вариации стратегий, находя для себя наиболее финансово привлекательные на тот срок инвестирования (планирования), который вы сами для себя определили.

Применимость той или иной стратегии для достижения глобальной цели представлена в следующей таблице 1. Сами стратегии описаны далее.

① СТРАТЕГИЯ ПЕРЕПРОДАЖИ

Чаще всего данная стратегия существует в виде покупки квадратных метров в новостройках на этапе котлована и продаже на более поздних сроках строительства, либо после сдачи объекта. Увеличение цены при продаже новому собственнику — своеобразная плата за риск, который вы сняли с новоиспечённого владельца недвижимости, который побоялся приобретать его на более ранних сроках, а также плата за использование денежных средств, которые были заморожены в объекте на время стройки.

Доходность зависит от правильности выбора объекта и скорости выхода из объекта в «сash». По опыту, наиболее высокие показатели показывают квартиры в домах комфорт-плюс и бизнес-класса, где квартир немного.

Эта же стратегия используется при перепродаже жилых и нежилых помещений, земельных участков, лотов, купленных на аукционах по банкротству и т. п. В общем, везде, где прибыль формируется за счет совершения разовой сделки и влечет за собой увеличение капитала.

② ФЛИППИНГ

Перепродажа квартир — новостроек (иногда купленных не у застройщика, а у физического лица по переуступке, если у него цена оказывается ниже) или вторичного жилья, купленных ниже рынка, с целью сделать привлекательный дизайнерский ремонт, меблировку, и продать по существенно более высокой цене. На рынке есть покупатели, ищущие именно квартиры с готовым ремонтом. Поэтому есть и спрос на такие квартиры. Главное, грамотно просчитать экономику проекта.

Стратегия хорошо сработает в отношении квартир в небольших уникальных домах. Это отстроит вас от основной массы конкурентов, предлагающих однотипные квартиры в домах — человейниках.

Если правильно выбрана локация и ремонт соответствует классу дома и требованиям целевой аудитории, то проблем со спросом быть не должно.

Стратегия пришла к нам с запада, где предприниматели переделывали, казалось бы, непригодные для жизни дома в прекрасные места для проживания, делая непривлекательные и неликвидные объекты привлекательными для покупателя и ликвидными на рынке, и зарабатывали на этом приличные деньги.

Хоть флиппинг и является модифицированным вариантом первой стратегии, но он несёт в себе увеличение ценности путем преобразования, улучшения характеристик объекта. Часто в процессе ремонта затрагиваются места общего пользования, которые до этого находились в неудовлетворительном состоянии. В следствие этого растёт привлекательность и улучшаются условия жизни соседних квартир.

Так что от стратегии флиппинга в итоге выигрывают все: и инвестор (если сумел правильно рассчитать расходно-доходную модель и учёл все риски), и покупатель (которому не нужно терять время и нервы на организацию ремонтных работ), и соседи (если преобразились места общего пользования).

③ СТРАТЕГИЯ ВЛОЖЕНИЯ В НЕДВИЖИМОСТЬ С ЦЕЛЬЮ СДАЧИ В АРЕНДУ

Продолжение предыдущей стратегии. Если вы решаете не продавать, а сдавать, купленную недвижимость.

Вы, конечно же, делаете ремонт, исходя из потребности потенциальных арендаторов, и сдаете либо на длительный срок, либо посуточно, если у вас жилая недвижимость.

Выйти из стратегии можно всегда, продав приобретенный объект недвижимости. Если ремонт привлекательный, то в итоге вы заработаете и на аренде, и на росте стоимости квартиры.

Более подробно все нюансы и особенности применения этой стратегии описаны в моей книге «Квадратные метры, сдавайтесь! Инвестиции в доходную недвижимость. Руководство для арендодателей».

④ СТРАТЕГИЯ ДЕЛЕНИЯ БОЛЬШОГО НА МАЛОЕ

Применяется как для жилой, так и для коммерческой недвижимости. Основная цель — увеличение суммарных платежей с аренды. А в сфере коммерческой недвижимости может применяться для увеличения стоимости капитала.

Данная стратегия может быть реализована для жилой недвижимости следующими методами:

— Деление квартиры на студии или увеличение количества комнат (перепланировка при наличии технической возможности)

— Сдача таунхауса в аренду частями (доходный дом)

Возможны различные вариации этой стратегии:

— перепродажа отдельных квартир после разделения,

— перепродажа по долям,

— сдача квартиры в долгосрочную аренду,

— сдача квартиры в посуточную аренду (главное, не оказывайте в ней гостиничные услуги и не размещайте хостел: после вступление в силу Закона Хованской, такое использование запрещено.

Последние две вариации стратегии позволяют в дальнейшем продать доходную квартиру как готовый бизнес.

Как видно, эта стратегия может применяться и в качестве создания источника денежного потока, так и для увеличения капитала.

⑤ РЕКОНСТРУКЦИЯ НЕДВИЖИМОСТИ (РЕДЕВЕЛОПМЕНТ)

Эта стратегия касается крупных и/или отдельностоящих объектов. Как правило, её применяют с низколиквидной в силу тех или иных причин недвижимостью — коммуналками, торговыми, производственными и складскими помещениями. Как Вы понимаете, низколиквидными они остаются только до редевелопмента.

Например, при наличии высоких потолков — создают дополнительный этаж, а, следовательно, и площади, и сдают (или продают) модернизированное помещение уже целиком, или, опять же, по частям.

Сюда же можно отнести перепланировку помещений, как жилых, так и коммерческих с целью увеличения их функционала, улучшения эргономики, привлекательности, а, следовательно, и ценности.

⑥ ПЕРЕВОД В НЕЖИЛОЙ ФОНД

Стратегия, связанная со значительным увеличением стоимости капитала. Однако в последнее время становится все менее привлекательным вариантом инвестиций вследствие удорожания и усложнения процесса перевода из жилого фонда в нежилой. К тому же, несколько теряет актуальность в новых реалиях рынка, когда первые этажи жилого здания изначально возводятся под коммерческие цели и имеют статус нежилых помещений, а также соответствующие статусу цены за квадратный метр.

⑦ ХОУМСТЕЙДЖИНГ

Хоумстейджинг — это новое понятие на рынке недвижимости России, но хорошо зарекомендовавший способ сделать недвижимость более привлекательной для потенциального покупателя или арендатора. Облегченный вариант флипиинга, так сказать. Если флиппинг предполагает полноценный капитальный ремонт, то тут, скорее микс легкого косметического ремонта и декорирования.

Уже разработаны специальные методы, алгоритмы и даже чек-листы, которые позволяют преобразить недвижимость и продать ее максимально быстро и дорого. За рубежом работают профессиональные стейджинговые агентства и выпускаются целые шоу, где участники на реальных примерах доказывают, что хорошо подготовленные к продаже или аренде объекты находят своего клиента гораздо быстрее и на 10—20% дороже своих неподготовленных «собратьев».

Цель хоумстеджинга — влюбить потенциального покупателя или арендатора в объект недвижимости. Поэтому приемы стейджинга воздействуют на все аспекты нашего восприятия пространства. Работа идет и с формой, и с цветом и с запахами. На всех уровнях, в том числе на подсознательном, клиент должен почувствовать комфорт и единение с выбираемым объектом недвижимости.

Эту стратегию можно использовать в дополнение к первой стратегии (перепродажи), либо же к стратегии сдачи в долгосрочную аренду.

Среди множества стратегий инвестирования каждый инвестор выбирает именно ту, что ближе ему по соотношению рисков и доходности, а также ту, в которой вероятность получения повышенной доходности больше вследствие большого опыта, экспертности, доступа к информации, финансированию, дешевым ресурсам.

НЕДВИЖИМОСТЬ — ЭТО ИГРА В ДОЛГУЮ

Если вы решили инвестировать в недвижимость, то должны понимать, что отдача от вложений придёт не скоро. Поэтому я не очень понимаю разных коучей и тренеров по инвестициям, которые обещают быстрый успех в сфере недвижимости людям без первоначального капитала и каких-либо накоплений.

Часто такая излишняя мотивация и устранение критического мнения и сомнений могут сыграть медвежью услугу и привести к финансовому краху, а не успеху.

Вхождение на рынок недвижимости исключительно с заёмными средствами чревато бессонными ночами и потерей не только денег, но и здоровья.

Неопытным игрокам этого рынка я категорически не советую использовать при покупке недвижимости более 50% заемных средств.

Что и говорить о далеких от рынка недвижимости людях, если даже некоторые столичные риэлторы, которые активно пропагандируют, что любой может стать владельцем элитной недвижимости в Москве (для себя или в качестве инвестиций), имея лишь 10% от её стоимости, взяв ипотеку на подобный объект, спустя год осознают, на сколько большие суммы процентов платят банку и стараются сразу как можно скорее хотя бы частично досрочно погасить кредит. По ходу дела они уже узнают о нюансах погашения долга. Благо, доходы риелтора позволяют это сделать. А если у человека, который поверил в мечту о жизни в центре за смешные деньги не из чего гасить досрочно?! Такой подход обрекает его на пожизненную кабалу и переплату двух и более стоимостей квартиры!!!

А суть в том, что многие риелторы сначала годами продают и покупают квартиры клиентам, не имея собственного опыта владения подобными объектами и не имея реальных сумм доходности и/или переплаты по таким объектам (я уже не говорю о ремонте и налогообложении), и лишь потом «пробуют» на себе продаваемый продукт, наступают на свои грабли, получают свои шишки и, наконец-то, формируют (если формируют) целостное представление об инвестициях в недвижимость.

Поэтому я не устаю повторять: «Сапожник должен быть с сапогами». А вы прислушивайтесь только к советам людей, у которых есть собственный опыт того, что они вам предлагают и советуют. Без реального опыта, подводные камни так и будут скрыты под толщей воды, которая льется из многочисленных источников и обещает недвижимость без вложений и легкий и быстрый путь к высокой доходности.

Путь к доходной недвижимости начинается с её покупки, поэтому не будем откладывать этот шаг. Начнем!

ПОКУПАЙ КАК МУЖЧИНА

Даже, если вы покупаете квартиру для себя, а не для перепродажи (хотя, вероятнее всего, свою вы тоже однажды продадите), важно помнить о стратегии наращивания капитала. Дополнительный доход ещё никому не помешал.

Итак, смотрите всегда с позиции инвестора: отобьются ли ваши вложения на приобретение квартиры и ремонт (если он планируется) при дальнейшей продаже квартиры.

Размышляя подобным образом, вы вряд ли будете кидаться на дорогущую испанскую плитку или итальянские гардины. Трезвый расчёт и незамутненная эмоциями ясность ума позволят вам выбрать свой бриллиант среди квартир, который станет отправной точкой в накоплении капитала. Это очень мужской подход и очень мужская позиция — досконально всё просчитать и взвесить. Правильно принятое решение на этапе покупки — уже половина успеха. Вторая половина успеха — выгодно преподнести объект покупателю и продать — будет строиться на женском подходе к сделкам, но об этом чуть позже.

Лучшая цена, по которой вы можете купить — это цена ниже рынка. Вы вряд ли встретите такую цену в объявлениях (разве что в объявлениях-приманках, которые имеют мало общего с реальными объектами, либо очень «мутных» квартир). Поэтому важно знать, как обосновать продавцу, что цена его объекта завышена (если это действительно так). Или проявить недюжинное обаяние при торге.

Часто ниже рынка можно купить объекты, у продавцов которых есть некоторые объективные сложности с реализацией их недвижимости. Но знание — сила, поэтому, если знать, как справиться с этими сложностями, можно сделать хорошо и себе, и ему.

Если вы купили ниже рынка, считайте, вы уже заработали разницу между ценой покупки и рыночной ценой. Если вам удастся увеличить ценность объекта за время владения им, то вы выгадаете ещё несколько процентов при продаже. В итоге, вы взращиваете капитал, проживая и пользуясь квартирой в своих целях.

Поэтому, говоря о доходной недвижимости и инвесторском подходе, я имею ввиду вообще любую недвижимость, которую вы используете, либо решили приобрести.

Если при любых сделках вы будете применять этот подход, то увидите, что можно жить не только на зарплату. Чего я вам искренне желаю!

ВЫБОР И ПОКУПКА СОБСТВЕННОГО ЖИЛЬЯ

ЖИЗНЬ В ЧАСТНОМ ДОМЕ

Очень важно понимать свои истинные желания, осознавать, не навязал ли вам кто-то свой образ мыслей, не подменяете ли свои настоящие мечты чужими.

Особенно после пандемии и локдауна небывало повысился спрос на загородную недвижимость. Свой частный дом кажется пределом мечтаний и целью всей жизни. Но, может, это только кажется?!

Если у вас нет и не было реального опыта проживания в частном доме, то все ваши суждения о жизни в нём основываются на стереотипах, слухах и ожиданиях. В такой ситуации, если вы поторопитесь и решитесь на покупку, не подойдя взвешенно и рационально к ней, вас может ждать глубокое разочарование и потеря немалых сумм.

Вложение в загородную недвижимость в редких случаях можно назвать успешным инвестиционным проектом. Чаще всего такая недвижимость становится весьма тяжеловесным пассивом от которого впоследствии хотят избавиться, причем даже в убыток себе (чтобы не понести в дальнейшем еще большие издержки).

И всё-таки, если вы планируете обратиться к риелтору для выбора загородного дома, помните, как нельзя принимать совета от человека, который не является тем, кем бы вы сами охотно бы стали, так и нельзя доверить покупку дорогостоящего объекта недвижимости человеку, который не имеет опыта жизни и управления такой недвижимостью.

Я жила в частном доме не один год, я знаю все тонкости и нюансы от выбора участка до декорирования интерьера. Я знаю про жизнь в частном доме с детьми, транспортную доступность и инфраструктуру. Я знаю особенности проведения сделок с загородной недвижимостью. И то, что я знаю очень далекотот представлений большинства людей о настоящей жизни в частном доме. И любые нарисованные вашим воображением преимущества не так однозначны, как могут показаться на первый взгляд

Признайтесь себе честно, Вы действительно мечтаете жить за городом или эту мечту Вам навязали?

ЖИЗНЬ В ЦЕНТРЕ

Задумывались ли вы, что жизнь в квартире в центре отличается не только от жизни в частном доме, но и от жизни в квартире в отдалении от центра?!

Жизнь в центре не требует от вас наличие личного автомобиля, точнее, наоборот, требует его отсутствия. Нехватка свободной земли, скудное количество мест на парковке, причём, платной, и заоблачные цены на подземные паркинги.

Нет, уж лучше без авто. Содержание личного транспорта при проживании в центре города — это расточительство. Разумнее и экономически выгоднее ходить пешком (благо, всё рядом), пользоваться общественным транспортом, а если не хочется потерять в комфорте, то воспользоваться услугами такси. В некоторых случаях даже личный водитель обойдётся дешевле.

Владельцам собак тоже приходится не сладко — мест и площадок для выгула практически нет. А с приходом жаркого лета от раскалившегося асфальта начинают страдать и четвероногие. В каменных джунглях зелени не много, а газонов на «золотых» метрах земли ещё меньше.

Максимальная концентрация инфраструктуры и транспорта также повышает общий уровень шума и пыли. Поэтому хорошие окна и кондиционер (а иногда и система очистки воздуха) становятся жизненно необходимыми атрибутами жизни в центре.

При всем желании людей жить поближе к центру (иначе ведь цены не были столь высокими), не все понимают, на сколько им это подходит, и готовы ли они принять ограничения и особенности, которые несёт в себе жизнь в центре.

Одно лишь можно сказать однозначно, так это то, что земли в центре больше не становится. И если для Вас жизнь в центре не так уж и привлекательна, то идея покупки квартиры в центре в качестве инвестиционной недвижимости с целью сдачи в аренду весьма неплоха!

РАЗВЕНЧИВАЮ МИФЫ О ХОРОШЕМ И УДОБНОМ ЖИЛЬЕ

Кто бы что ни говорил, но часто мы становимся жертвами собственных стереотипов и убеждений, мыслим шаблонами, ограничиваясь рамками собственных представлений, и продолжаем доверять общепринятому мнению, хотя, по большому счету, это мнение является ничем иным как всеобщим заблуждением, ведь мало кто задает вопросы, такие как ЗАЧЕМ и А КАК УДОБНО БЫЛО БЫ МНЕ. Поэтому в нашей голове глубоко засели мифические представления о том, какое оно — хорошее и удобное жильё.

Миф 1 «Больше жилой площади — лучше жильё»

Проходит время, когда качество жизни в квартире определялось заветной цифрой в техническом паспорте, отражавшей количество жилых квадратных метров.

Радует, что в последнее время всё больше людей понимают, что не «жилой площадью единой», и что наличие подсобных помещений в квартире, таких как гардеробные, построчные, кладовки и даже кабинет — это то, без чего не возможно представить современное комфортное жильё.

Показатель жилой площади в квартире давно не отражает качество и удобство её планировки. Забудьте про него. Площадь нежилых помещений важна не меньше.

Ещё более важным фактором является эффективность планировочного решения. Но об этом пока мало кто задумывается. В основном те, кто обращается за дизайн-проектом, причём, не ради красивых картинок, а ради продуманной технической составляющей и эргономики пространства.

Миф 2 «Проходные комнаты — это зло»

А коридор, размером с полноценную комнату (или даже больше), в который выходят двери из изолированных комнат, — это не зло? — хотелось бы мне спросить.

На мой взгляд, квадратные метры коридора — это одни из самых неэффективных метров по цене дополнительной комнаты.

Чем плоха проходная кухня, гостиная, или кухня-гостиная?! Наоборот, это очень удобно! Возможно, вы просто не пробовали.

Сила привычки сидит в нас глубоко в соединении с отсутствием опыта — это лишает возможности мыслить шире.

Как итог люди, которые жили в квартире с раздельным санузлом, в составе которого отдельный туалет без раковины, продолжают искать такую же квартиру с аналогичным санузлом. А если строят дом, то и в нем проектируют подобный санузел. В картине мира таких людей нет и не было одного помещения, где был бы и унитаз, и раковина, и они не понимают удобство такого решение. Им и так до этого было неплохо.

А если люди не жили с двумя (не раздельным, а именно с двумя) санузлами, то прелесть наличия второй уборной они тоже могут не понять.

То же самое с коридорной системой. Если люди привыкли жить в квартире с такой системой, то и возможность удобства проживания в квартире, например, с проходной кухней-гостиной (речь о квартирах, в которых более одной спальни) они не поймут.

Мозгу проще ездить по накатанной. Но накатанная дорожка не всегда самая удобная и эффективная, она просто привычная, знакомая, не больше. Людям сложно примерять новые сценарии жизни, трудно представить свою кухню без верхних шкафов, кому-то сложно представить фильтр под мойкой и он упорно продолжит покупать воду и таскать бутыли с водой у себе на этаж.

Люди часто живут в неудобном жилье, потому что у них никогда не было опыта удобного жилья. А если даже что-то некомфортно, многие всё равно не захотят ничего менять.

Но для тех, кто хочет и готов, я создала свой проект «ЕСТЬ ПЛАН» (https://vk.com/pereplan_me), в котором с радостью разберу возможности вашего жилья (настоящего или будущего) и подготовлю несколько вариантов планировочных решений, жить в которых будет удобно, а каждый квадратный метр в полной мере отработает свою немалую стоимость.

Миф 3 «Дизайн — это дорого»

Смею Вас заверить, что нет. Начинающие дизайнеры с радостью возьмутся за ваша проект и предложат максимально привлекательные цены в обмен на бесценный для них опыт.

Стильные, хорошо спланированные санузлы — основа успешности вашей квартиры на рынке аренды и продажи недвижимости!

Как говорят, хороший дизайн — продаёт (причём быстро, дорого и практически без вашего участия). А если ваш дизайн хорош, но не продаёт, то это не дизайн, это — искусство!

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.