Бесплатный фрагмент - Партнёрские сети в сфере информационных технологий

От автора

Когда кажется, что все складывается против вас, помните, что самолёт взлетает против ветра, а не вместе с ним.

Генри Форд

Идея этой книги появилась давно. К её написанию серьёзно подвигли периодические однотипные вопросы от знакомых по взаимодействию с партнёрскими компаниями и тот простой факт, что на постсоветском пространстве в ВУЗах нет такой дисциплины, как «работа с партнёрами». Сегодня эксперты в сфере развития продаж через партнёрские сети появляются на практике, часто совершая одни и те же ошибки.

Книга основана на накопленном опыте за почти три десятилетия и собственных статьях. Она призвана показать наиболее оптимальные пути развития компаний в сфере ИТ и сэкономить время/деньги для тех, кто только начинает работать с партнёрами. Надеюсь, что со временем эта книга станет «настольной» во многих компаниях.

Мне близок термин «созидание» и себя называю созидателем партнёрских сетей. Созидание — понятие, которое описывает процесс формирования чего-то нового при сохранении некоторой связи с уже существующими объектами. Таким образом, созидатель — это тот, кто плодит новые объекты и выстраивает с ними прочные связи. Суть этого термина глубока, особенно в связке с давно известной фабулой: «Любой бизнес держится на конкретных людях».

Так случилось, что довелось пройти непростой жизненный путь, в ходе которого успешно сформировал партнёрские сети для нескольких компаний, имея доступ к специальной подготовке, обучению и рабочим процедурам от лучших команд по продажам ИТ-решений из России, США, Германии, Великобритании, Швеции, Швейцарии, Голландии, Польши, Греции, Японии, Китая, Индии и Бразилии. В итоге были собраны лучшие практики, опробованы на реалиях российского бизнеса, систематизированы, а результаты сведены в этой книге. Надеюсь, что при прочтении вы найдёте для себя что-то новое и полезное, а книга поможет структурировать ваши знания и уже полученный опыт.

Описанный в книге уникальный набор знаний лежит в основе нашей собственной российской школы работы с партнёрами (РШРП). По факту такая школа уже сформировалась на базе собранного опыта и используется во многих компаниях. Но для дальнейшего развития нужен описанный базис, аналитика и последователи. Возможно, книга поможет в решении этой задачи.

Приглашаю присоединиться к команде созидателей, поддержать и развивать российскую школу работы с партнёрами!

Введение

Сегодня кто-то сидит в тени, потому что

кто-то давным-давно посадил дерево.

Уоррен Баффет

Чтобы было проще понять, для кого эта книга и зачем она нужна, начну с простой аллегории.

Когда человек ищет работу, то он обычно пишет резюме, размещает его на специальных ресурсах по трудоустройству и ждёт, пока работодатель сам откликнется. Это вполне стандартный подход, и часто даже бывает удивление, почему мало откликов. Однако всегда есть выбор: можно погрузиться в детали различных систем поиска работы и найти её (работу) быстрее, в более фокусном направлении и с более высокой зарплатой. Для этого можно:

1. Поработать со своим резюме, добавить туда достижения и навыки (повысить привлекательность), использовать специальные ключевые слова (резюме будет проще найти) и вполне конкретные фразы, которые часто упоминаются в тех вакансиях, что представляют наибольший интерес.

2. Подобрать список тех компаний в своей сфере, которых хотелось бы видеть в качестве работодателя. Можно посмотреть их списки вакансий и откликнуться на некоторые из них.

3. Отправить своё резюме в HR-отдел или руководству компании с сопроводительным письмом в те компании, где хотелось бы работать. Такой подход всегда ценится.

4. Оповестить друзей и знакомых. Возможно там, где они работают, как раз есть подходящие вакансии.

Приведённый в примере принцип расширения возможностей (или «принцип кругов на воде») применим во всех сферах, в том числе и в направлении работы с партнёрскими сетями. Можно просто заявить, что с понедельника начинаются продажи через партнёров, но продаж это не принесёт. Потому что, как только придёт партнёр, он сразу попросит предоставить ряд стандартных для работы документов, таких как «Партнёрская программа», «Прайс-лист», «Политика лицензирования», поинтересуется обучением для своих сотрудников, уточнит систему мотивации (сколько он на этом заработает), запросит наличие лидов и маркетингового бюджета, а также попросит предоставить пример расчёта и указать список конечных заказчиков, которые уже пользуются решением.

Это говорит о том, что к работе с партнёрами нужно подготовиться. А компания, которая задумалась о продажах через партнёрские сети, сама должна иметь определённый уровень зрелости.

Речь о том, что совсем молодые производители решений в сфере ИТ чаще всего не могут работать с партнёрской сетью и вынуждены проводить продажи напрямую конечным заказчикам. Такое положение связано не только с уровнем готовности на стороне разработчиков решений, но и с готовностью дистрибьюторов, системных интеграторов и реселлеров работать именно с хорошо проверенными, действительно работающими и уже получившими репутацию решениями. А до такого уровня нужно дойти.

С другой стороны, некоторые производители ИТ-решений со временем остаются сфокусированными на прямых продажах, проскочив точку зрелости и возможность переключиться на более эффективные продажи через партнёров. В этом случае производитель начинает делать крен в сторону развития собственно отдела продаж, даже в ущерб разработке, увязая всё больше в бухгалтерии, логистике, маркетинге и работе с контрагентами. Забывается простой принцип: «Каждый должен заниматься своим делом. Разработчики создают и улучшают свои решения, а продают их специально подготовленные партнёры». В партнёрских компаниях следует реализовывать эффект масштабирования успешных продаж самого вендора, передавать лучшие практики, при этом снимая с разработчика существенную нагрузку по целому ряду вопросов.

Переход от прямых продаж к продажам через партнёров — всегда серьёзный шаг, который должен быть осознанным, выверенным и своевременным. И чтобы запущенная работа с партнёрами была продуктивной, необходимо использовать успешный опыт тех команд в России, кто нашёл «золотую середину» и выстроил работающие системы, правильность которых подтверждена временем и финансовыми показателями. В этой книге приведён такой опыт.

С учётом вышеописанного, книга будет интересна:

• разработчикам ИТ-решений (вендорам) на любой стадии развития;

• дистрибьюторам и субдистрибьюторам;

• системным интеграторам и реселлерам.

Автор книги не претендует на «истину в последней инстанции» и на принципы, которые приравниваются к константам. Всё в мире меняется и, возможно, уже завтра будут работать другие принципы, другие находки, а сам дистрибьюторский бизнес может исчезнуть как сфера деятельности. Но на данный момент то, что описано — актуально и может быть использовано во благо и для созидания.

Глава 1. Кому нужны партнёрские сети?

Компании-разработчики в области ИТ рано или поздно сталкиваются с вопросом: как построить продажи — напрямую клиентам или через партнёров?

Продажи напрямую потенциальным заказчикам всегда привлекательны ввиду того, что это позволяет максимально контролировать процесс продаж. В тоже время этот процесс очень ресурсоёмкий, так как он требует времени и вовлечённости, хорошего понимания потребностей заказчиков и их процедур закупки, а также иной специфики.

По сути, продажа через партнёров — это масштабирование бизнеса. Одна команда не сможет реализовать больше проектов, чем 100 аналогичных подготовленных команд. И это, пожалуй, самый сильный аргумент в пользу продаж через партнёров.

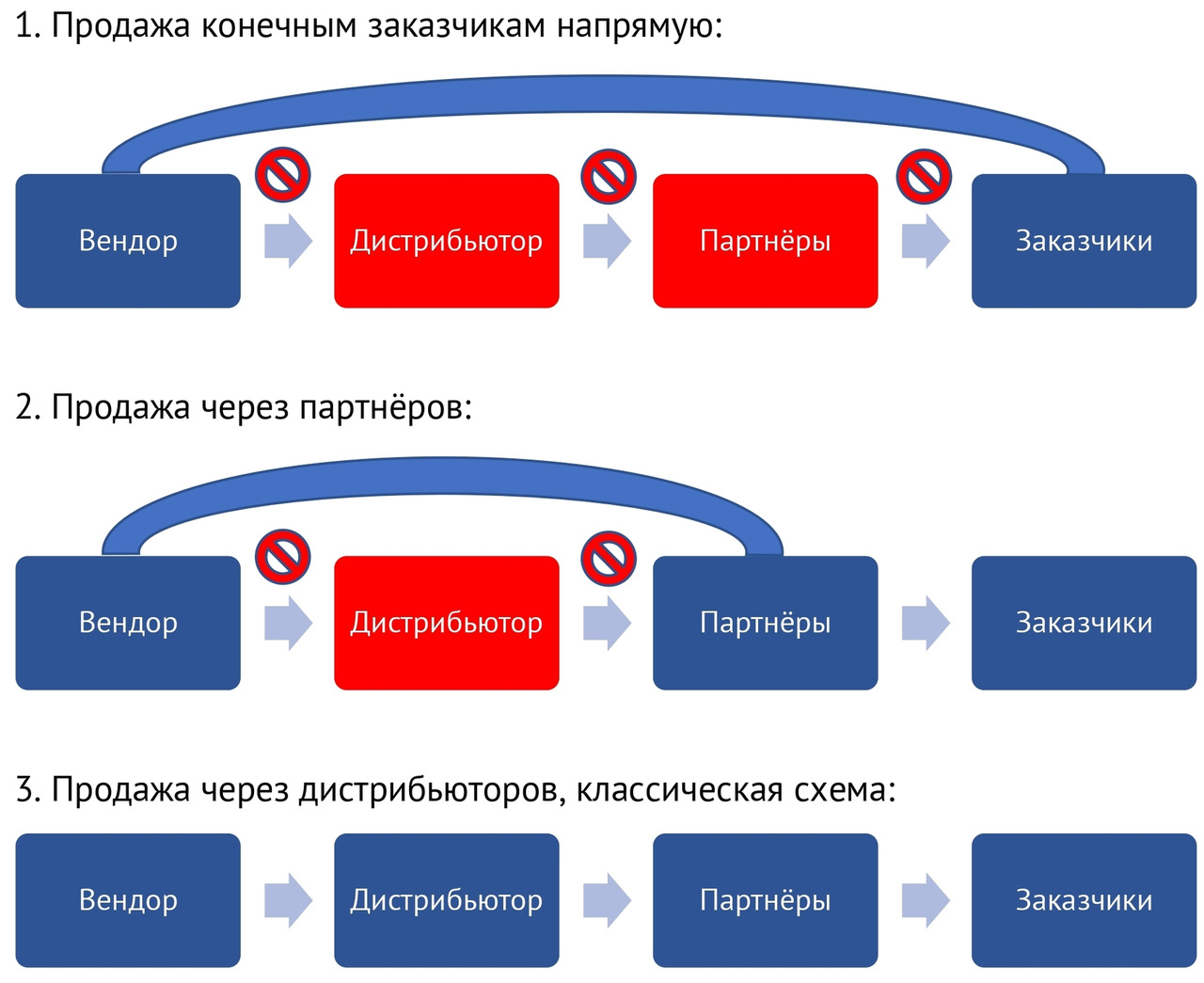

Важно с самого начала определиться с терминологией: кто такие «вендоры», «дистрибьюторы» и «партнёры», потому что под понятием «партнёр» часто подразумевают конечных заказчиков и вендоров, а «дистрибьюторами» периодически называют «партнёров».

Существует несколько схем поставок, но в качестве базиса взята ставшая классической схема поставки с участием дистрибьюторов и партнёров:

Прежде, чем продолжать, зафиксируем определения во избежание путаницы.

Вендор — компания, производящая собственную линейку решений и/или профессиональных сервисов, ставшая поставщиком для дистрибьюторов, партнёров и конечных заказчиков.

Дистрибьютор — компания, ставшая центром распределения продаж продуктов и услуг вендора в конкретном регионе. Часто дистрибьюторы становятся ещё и центром компетенции, логистики (если используется оборудование) и технической поддержки, агрегатором документооборота с партнёрами. А также могут взять на себя многие другие вопросы. Дистрибьюторы не являются обязательным пунктом в цепочке поставки, появление дистрибьютора должно быть обусловлено реальной необходимостью.

Партнёр — локальный представитель интересов вендора в своём регионе с задачей продавать его решения. Обычно к партнёрам предъявляются требования по уровню компетенции, умению презентовать решения потенциальному заказчику и внедрению их после покупки, оказанию технической поддержки хотя бы на 1-м уровне (в пределах FAQ).

Дистрибьютор для вендора — это тоже партнёр, только более высокого уровня.

Под партнёрами в ИТ-сфере принято понимать два вида компаний:

• Реселлеры (от англ. reseller, где seller — это продавец, а reseller — перепродавец) — компании, которые занимаются перепродажей ИТ-товаров, с фокусом именно на процесс продажи и их массовость (принцип «продал и забыл»).

• Системные интеграторы — компании с фокусом на собственную компетенцию по решениям, которые они продают. Такие компании, помимо продажи самих решений, хорошо зарабатывают ещё и на сопутствующих профессиональных услугах: внедрении, интеграции с другими решениями, сопровождении и т. д. Кроме того, они поддерживают хорошие отношения со своими заказчиками для того, чтобы в дальнейшем продлевать уже проданные лицензии и делать дополнительные продажи других решений.

Ещё одно укоренившееся название партнёров — диллеры (от англ. dealer, корнем которого является слово deal — сделка). Оно также применимо, хотя и реже используется.

Заказчик (конечный заказчик в цепочке поставок) или клиент — компания или группа компаний, приобретающая решение и/или профессиональные сервисы вендора для собственного использования, не для перепродажи.

Важно понимать, какие позиции в цепочках поставок являются обязательными, чтобы сделка по поставке осуществилась, а какие — необязательными (см. таблицу №1).

В основе партнёрских сетей лежит масштабирование. Один вендор может иметь несколько дистрибьюторов, у каждого из которых могут быть тысячи партнёров, а через каждого партнёра открывается доступ к десяткам и сотням потенциальных заказчиков. Вместе это выливается в миллионную армию, которой нужно уметь управлять.

Таким образом, партнёрские сети могут формировать:

• вендоры;

• дистрибьюторы;

• партнёры (в плане субдистрибьюции).

Возможна вариативность в развитии партнёрских сетей. Во избежание пересечений разных партнёров и дистрибьюторов в одних и тех же проектах, правила работы партнёрской сети должны регулироваться самим вендором в качестве высшей инстанции в цепочке поставок. Обычно такие правила описываются в отдельном документе, который называется «Партнёрская программа» или «Партнёрская политика».

Перечислим возможные варианты пересечений взаимодействия:

• Партнёры, работающие одновременно с вендором и дистрибьютором.

• Дистрибьюторы, если их 2 и более в одном регионе.

• Партнёры, которые одновременно работают с несколькими дистрибьюторами и пытаются играть на конкуренции между ними (см. историю §18.15. «Кто меньше?»).

Для исключения конфликтных ситуаций вендор на уровне «Партнёрской политики» может перекрыть возможность их появления. Например, при регистрации можно закреплять сделку не только за партнёром, но и за дистрибьютором с запретом его менять. Или сделать оговорку, что есть некоторый ограниченный список партнёров в регионе, кто имеет право (чаще всего исторически) размещать заказы у вендора напрямую, а все остальные партнёры должны работать через дистрибьюторов.

Ещё одним инструментом, необходимым для регулирования работы партнёров и снижения количества сложных ситуаций, является план продаж. Глобальный план продаж всегда ведётся на уровне вендора, региональные планы часто фиксируются у локальных дистрибьюторов, а на уровне партнёров формируются планы их собственных продаж. Все эти планы должны синхронизироваться, а регистрации сделок производиться либо у вендора, либо на уровне регионального дистрибьютора, особенно если он на выделенной территории один. Подробнее про «Партнёрские программы» можно ознакомиться в §7.1., а про «Планы продаж» — в главе 8.

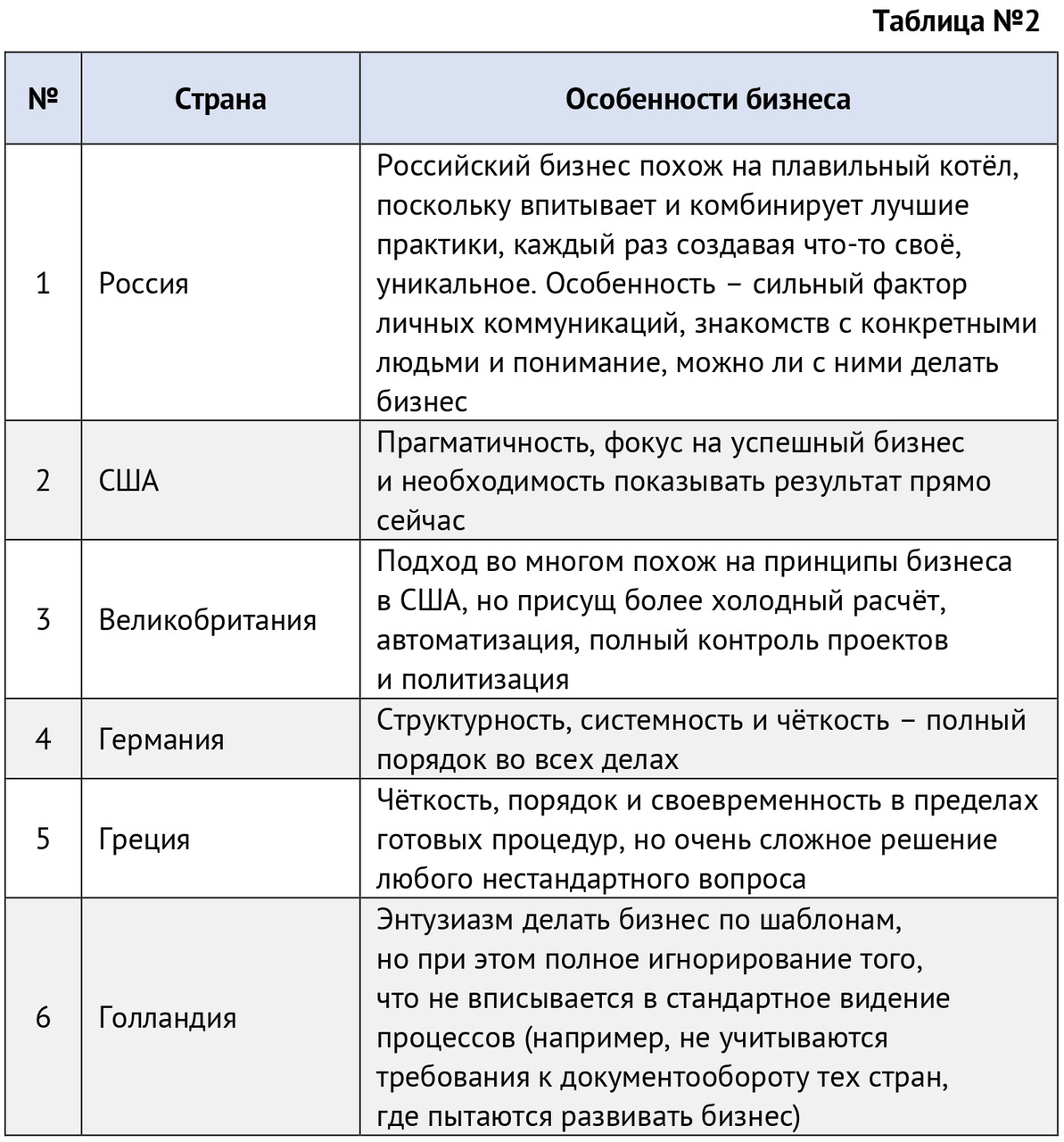

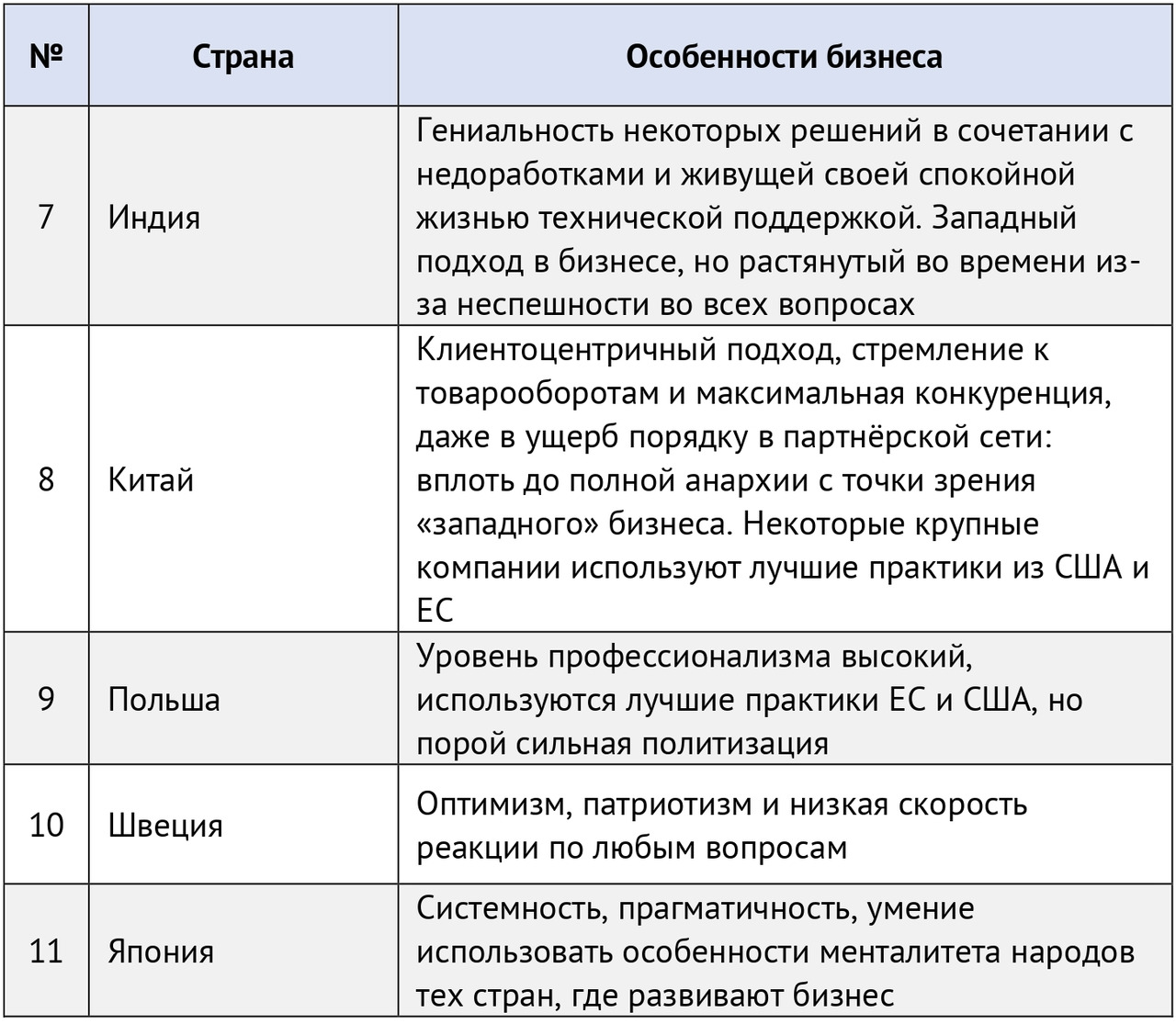

Развитие партнёрских сетей происходит на всех континентах. В период глобализации бизнеса лучшие практики в этом направлении «экспортировались» транснациональными ИТ-компаниями для того, чтобы они работали на региональных уровнях. В каждом регионе есть свои особенности, во многом связанные с менталитетом проживающих там людей. Благодаря этому эффекту то, что прекрасно работает в Индии, совершенно не обязательно будет работать в Японии, и наоборот.

Мне довелось поработать с вендорами и дистрибьюторами в разных странах, поэтому позволю себе сделать субъективную оценку того, какие особенности ярко выражены в некоторых регионах (см. таблицу №2).

В странах постсоветского пространства, безусловно, тоже есть свои особенности в менталитете и законодательстве. Но эти страны входят в русскоязычное пространство — мы друг другу более понятны, близки и открыты.

Глава 2. Основные схемы продаж через партнёров

Для производителей решений в сфере ИТ существует три основные схемы продаж:

Удлинение цепочки продаж за счёт добавления посредников (субдистрибьюция) возможно, но чаще всего это не приветствуется со стороны вендоров и дистрибьюторов. Подробнее см. §3.6. «Субдистрибьюция».

Является допустимым и нормальным одновременная работа по нескольким схемам сразу. Но тут важно иметь чувство меры и исключать конфликт интересов. Например, прямые продажи вендора конечным заказчикам являются неприемлемыми для многих партнёров. И если вендор участвует в открытом конкурсе на закупку вместе со своими партнёрами, то это очень плохой сигнал для всего партнёрского канала. Потому что партнёр никогда не сможет конкурировать с вендором по цене, так как все цены изначально исходят от вендора.

Если смотреть на систему сверху, то в идеале она должна выглядеть спрутообразно: в каждом регионе у вендора свой дистрибьютор (или дистрибьюторы), где под контролем все местные партнёры и текущие проекты с конечными заказчиками.

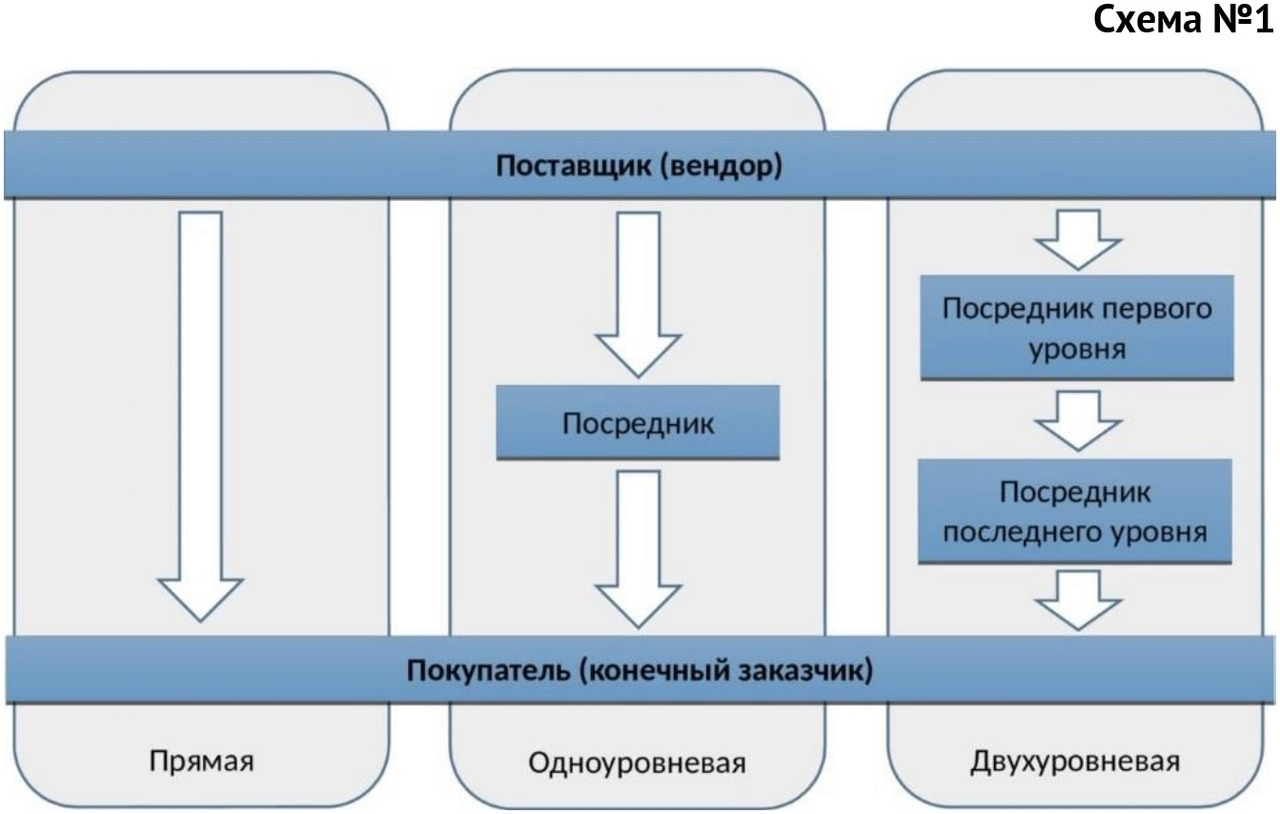

Говоря о моделях продаж через партнёров, довольно часто упоминаются одно- и двухуровневые модели. Речь идёт о схеме распределения моделей, предложенной Джулианом Дентом в книге «Все о дистрибуции. Управление каналами продаж» (см. схему №1).

По схеме Джулиана Дента продажа через партнёра — это одноуровневая модель, а продажа через дистрибьютора и партнёра — уже двухуровневая модель.

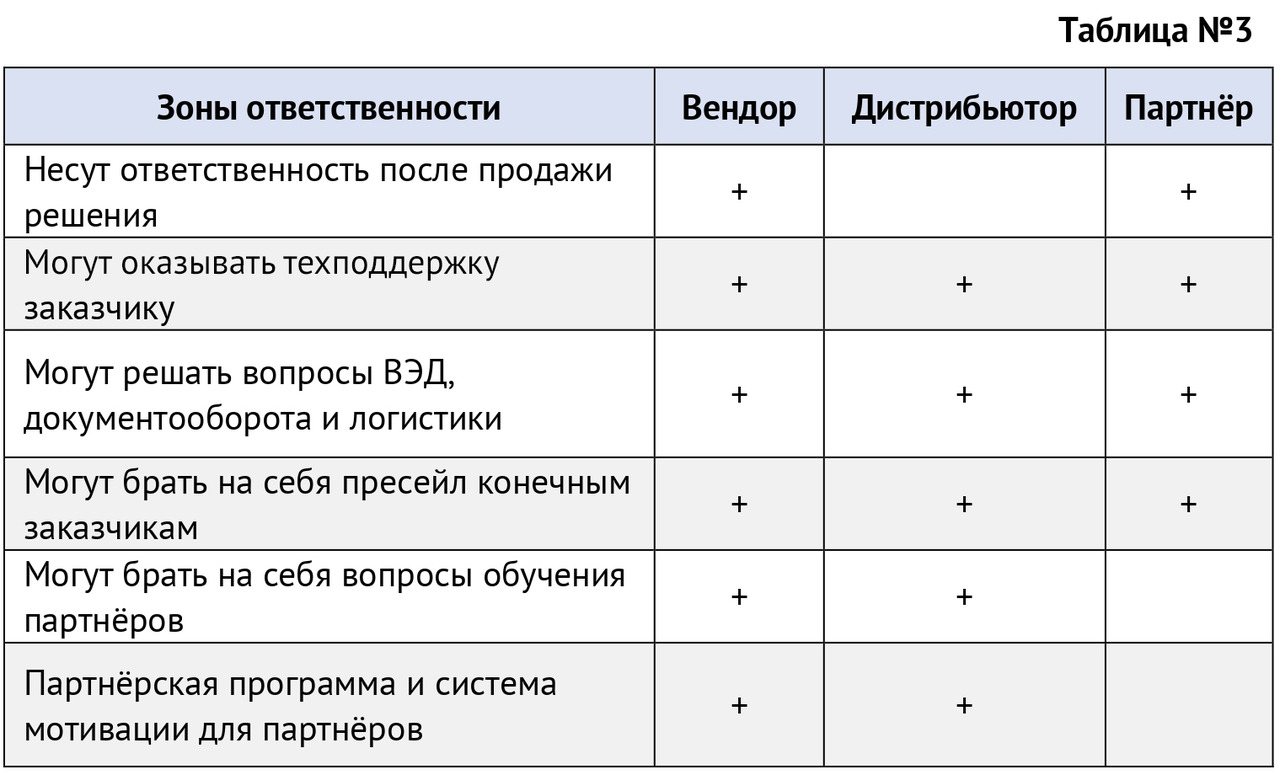

В совместном бизнесе вендоров, дистрибьюторов и партнёров зоны ответственности могут быть распределены по-разному (см. таблицу №3).

⠀

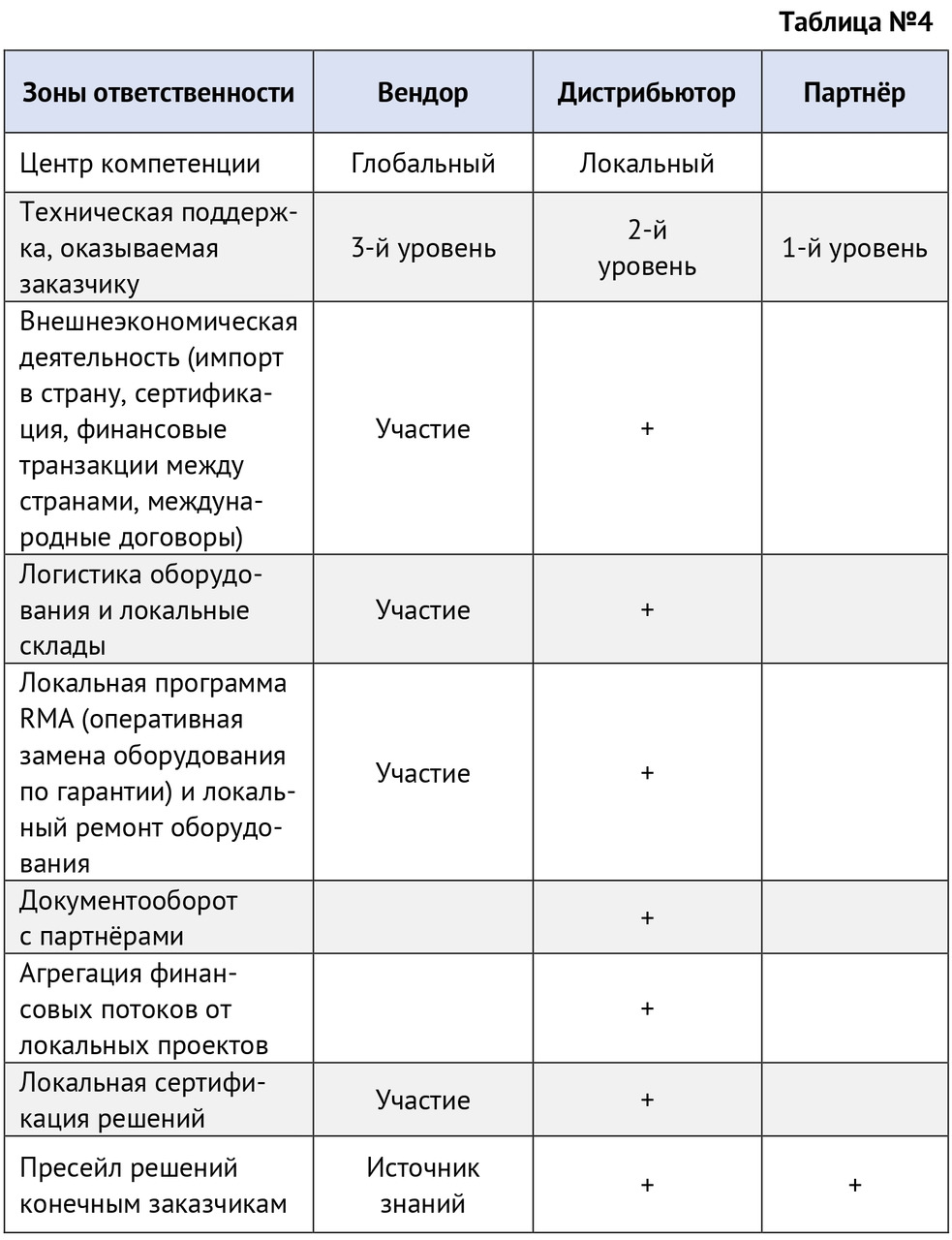

В зависимости от типа решения, его сложности и вида дистрибьюции (см. главу 3 «Дистрибьюция») зоны ответственности между участниками цепочки поставок распределяются более-менее стандартно, и найдена некая «золотая середина» (см. таблицу №4).

Таблица отлично показывает то, по каким направлениям дистрибьютор может разгрузить вендора и дать ему больше возможностей заниматься своим прямым делом: улучшением и развитием продукта.

Глава 3. Дистрибьюция

Есть несколько определений термина «дистрибьюция» (от лат. distributio и англ. distribution — распределение), утверждающих, что это комплекс взаимосвязанных функций или процесс. Предлагаю опираться на такую формулировку:

Дистрибьюция — это организация распределения и сбыта товара через партнёрскую сеть.

Соответственно, дистрибьютор — посредник, который закупает товары у производителя (вендора) и распределяет их оптовым и розничным продавцам (партнёрам) на местных рынках. Основной задачей дистрибьютора является реализация продукции через свои партнёрские каналы посредством организации устойчивого и развивающегося сбыта.

Дистрибьюция применима при поставках товаров и услуг в самых разных направлениях: продуктах питания, медицине, бытовой технике, автомобилях, хозяйственных товарах, стройматериалах, одежде и многом другом.

Под ИТ-дистрибьюцией понимается направление, где в качестве товара выступают компьютерное и различное ИТ-оборудование, а также программное обеспечение, техническая поддержка и сопутствующие профессиональные сервисы. Специфика этого вида дистрибьюции заключается в необходимости высокого уровня компетенции в ИТ-технологиях, а как следствие — наличие сильной фокусной специализации.

Дистрибьюторы, у которых в линейке только один вендор, называются «моновендорными». Обычно такое происходит с молодыми дистрибьюторами, которые изначально подняли свой бизнес в работе с одним вендором и ещё какое-то время не смогли перестроиться на «мультивендорную» дистрибьюцию, более стабильную и надёжную в плане бизнеса.

Дистрибьюторы очень чётко понимают, для каких секторов бизнеса предназначены их линейки решений (например, для SMB и Large Enterprise требуется совершенно разный подход в работе), в каких вертикалях наибольшая востребованность (например, наиболее сильная специализация в секторе телеком). Общего и официального разделения секторов бизнеса по размеру нет, поэтому в каждой компании свой подход. В сфере ИТ наиболее распространено разделение участников рынка по количеству пользователей компьютерами:

• до 50 пользователей — SOHO;

• 50—300 пользователей — SMB;

• 300—1000 пользователей — Enterprise;

• свыше 1000 пользователей — Large Enterprise и федеральные структуры.

В классической дистрибьюции предполагается поставка программно-аппаратных комплексов, корпоративных лицензий и «коробочных» продуктов по традиционной схеме: заказ от клиента, размещение партнёром заказа у дистрибьютора, отгрузка со склада дистрибьютора, доставка партнёру.

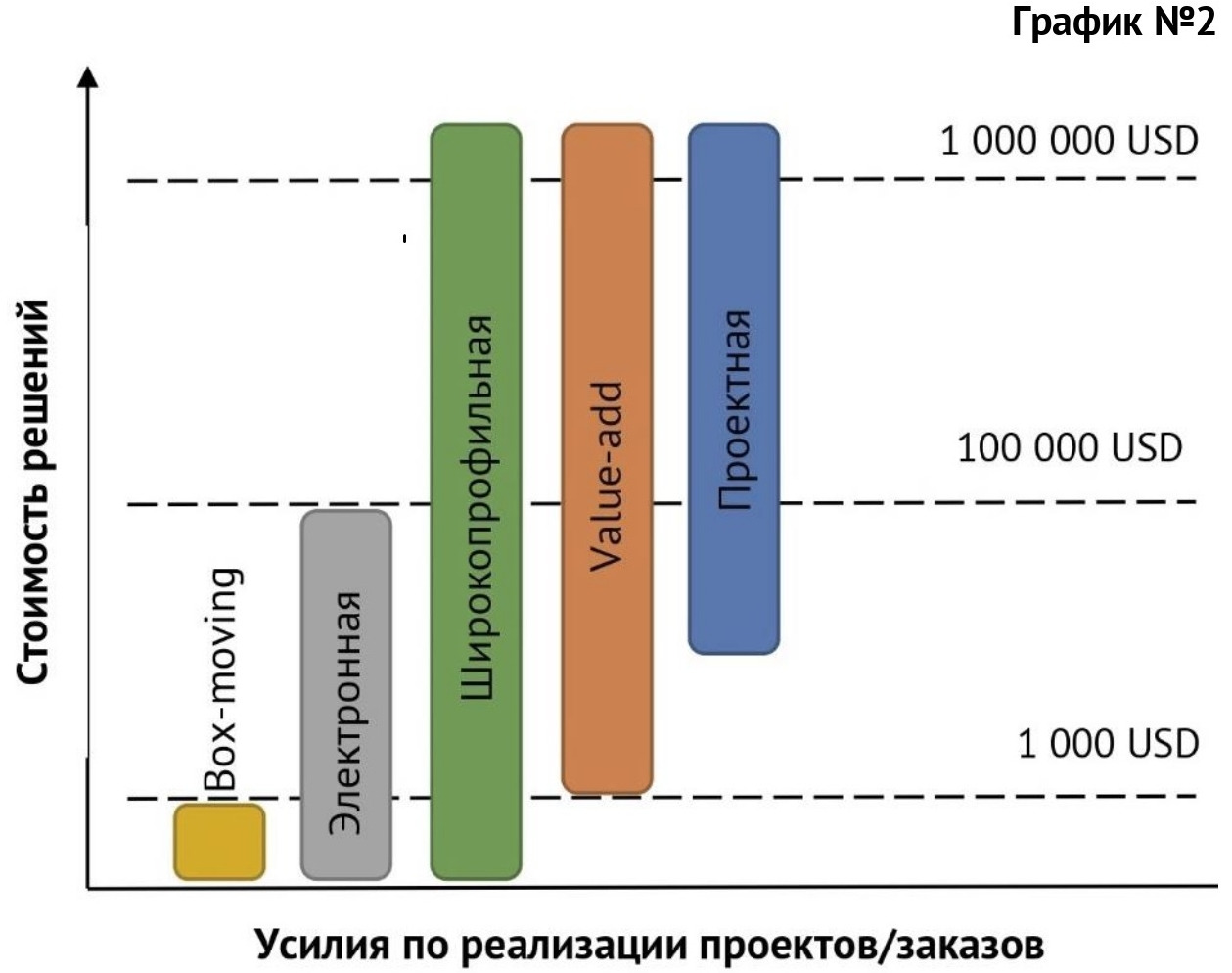

Классическая ИТ-дистрибьюция делится на виды:

• Box-moving дистрибьюция

• Value-add дистрибьюция

• Проектная дистрибьюция

• Представительская дистрибьюция

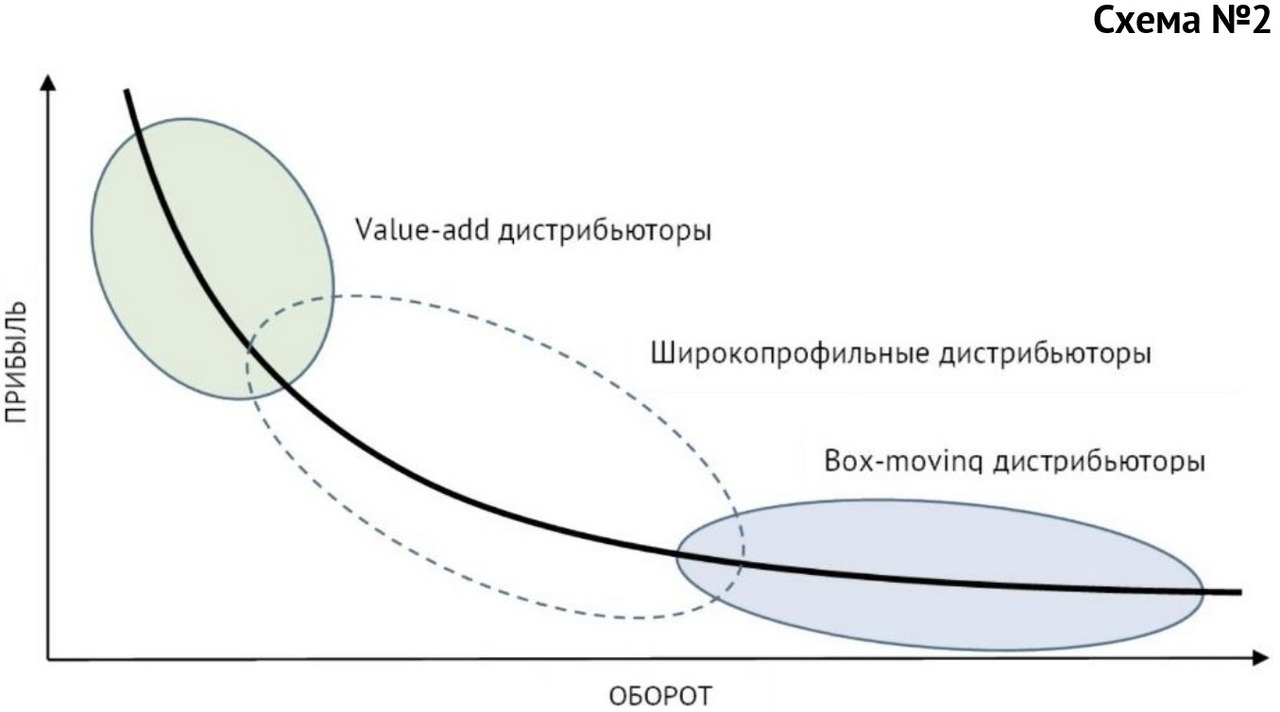

Кроме того, дистрибьюторские компании делятся на нишевые (по рынкам, товарам, услугам) и широкопрофильные (имеющие максимально разнообразный каталог товаров и услуг).

Широкопрофильные дистрибьюторы работают с большим количеством вендоров (хотя бы по одному в каждом из рабочих направлений) и неизбежно сталкиваются с тем, что вендоры предпочитают работать по разным схемам, что рано или поздно, но неизбежно приводит к комбинаторной работе разных видов дистрибьюций внутри одной дистрибьюторской компании: одни решения поставляются по схеме box-moving, вторые поставляются со своими профессиональными сервисами и добавленной стоимостью (Value-add дистрибьюция), а третьи — в рамках проектов с глубоким погружением в детали (Проектная дистрибьюция).

На современном этапе развития ведущие российские дистрибьюторы также выделяют ещё два вида дистрибьюции: электронную и облачную.

Электронная дистрибьюция — канал продаж программного обеспечения посредством специализированной технологической платформы, позволяющий доставлять электронные ключи любых видов лицензий напрямую от вендора и в режиме онлайн. Под платформой понимается специальный портал только для партнёров, где в режиме онлайн и на специальных условиях партнёр может заказать любые доступные электронные лицензии и сразу получить их. Такие порталы также бывают с API, что позволяет интегрировать их в системы учёта и даже в общедоступные Интернет-магазины. Такой подход позволяет минимизировать участие людей в процессах, максимально ускорять процедуру закупки.

Облачная дистрибьюция — подвид электронной дистрибьюции, в которой на специализированной технологической платформе партнёрам доступны только облачные подписки и специализированные облачные сервисы. Такая платформа позволяет партнёрам осуществлять 100%-й контроль и управление подписками своих клиентов.

В 2021-м году Евгений Салихов, вице-президент и директор департамента инновационных проектов OCS Distribution, анонсировал программу перехода от классической Value-add дистрибьюции к следующей её форме — дистрибьюции как сервис (Distribution as a Service, DaaS). Это стало возможным благодаря проведению большой работы по анализу существующих сервисов дистрибьютора при взаимодействии с вендорами, партнёрами и конечными заказчиками. В качестве результата была предложена новая модель работы современного дистрибьютора, где все сервисы учтены, унифицированы, автоматизированы, а их работа максимально ускорена. В основе подхода лежит принцип «одного окна» на портале компании, по аналогии с порталом государственных услуг Российской Федерации. Очевидно, что это следующая ступень эволюции в области дистрибьюции.

Современный дистрибьютор вынужден развиваться, а если он на шаг-другой впереди остальных, то в этом будет его конкурентное преимущество. Дистрибьюция — это постоянное развитие.

Направления, в которых широкопрофильные ИТ-дистрибьюторы уже «должны» показывать свои успехи:

• Широкий продуктовый портфель и собственные компетенции

• Количество и качество партнёров

• Максимальный географический охват партнёрской сети и представительств

• Финансовая поддержка партнёров

• Юридическая поддержка партнёров и вендоров

• Системный маркетинг

• Автоматизация процессов взаимодействия с партнёрами

• Трансграничные финансовые потоки (ВЭД)

• Логистика, склады и программа оперативной замены оборудования на местах (RMA)

• Сертификация решений (в Российской Федерации — это сертификация в рамках ЕАЭС, в ФСТЭК, ФСБ, Федеральном агентстве связи, Минпромторге и т.д.)

• Тренинговый центр для партнёров

• Собственная демонстрационная площадка

• Профессиональные сервисы для партнёров и/или «под флагом» партнёров

• Локальная техническая поддержка 1-го (вопросы в пределах FAQ) и 2-го уровня (вопросы средней сложности) на русском языке

Этот список формировался в течение десятилетий, что хорошо видно по истории развития ИТ-дистрибьюции (далее), но не является окончательным. Вероятно, уже к 2030-му году к этому списку добавится ещё несколько «обязательных» для дистрибьюторов позиций, скорее всего, в области автоматизации.

В сфере ИТ продолжает присутствовать субдистрибьюция как отдельная форма вымирающего вида бизнеса.

Актуальный на сегодняшний день список различных видов дистрибьюции:

• Box-moving дистрибьюция

• Value-add дистрибьюция

• Проектная дистрибьюция

• Представительская дистрибьюция

• Нишевая и широкопрофильная дистрибьюция

• Электронная и облачная дистрибьюция

• Дистрибьюция как сервис

§3.1. История развития ИТ-дистрибьюции на постсоветском пространстве

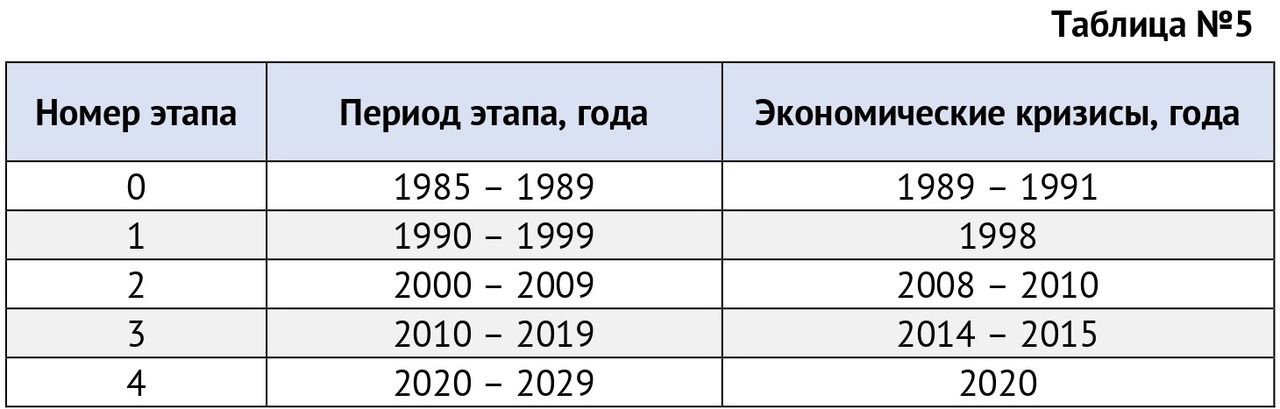

В России ИТ-дистрибьюция развивалась поэтапно, и на каждом этапе термин «дистрибьюция» имел своё смысловое значение. Периоды содержали свои особенности (см. таблицу №5).

Во времена позднего СССР (период перестройки) западный термин «дистрибьюция» почти не употреблялся, и под ним понималась обычная перепродажа компьютеров через кооперативы. Последние годы существования СССР стали кризисными, а компьютеры тогда были ещё довольно слабыми, их прикладное значение для бизнеса являлось очень условным. Ещё не было Интернета, мобильной связи и электронной почты, а под «деловой литературой» понимались обычные учебники и справочники. Компьютеры в это время представляли собой «дорогие игрушки», которые могли позволить себе немногие.

§3.1.1. Этап №1: 1990—1999 годы в России

После разделения СССР на группу независимых государств рынок России стал открытым для импорта западных ИТ-решений, и спрос на нём кратно превышал возможности поставок. Таким образом, первые ИТ-компании, которые занимались поставками компьютерной техники, росли буквально как на дрожжах, ведь привезённые из-за границы партии персональных компьютеров продавались с прибылью в 30—40%. В те времена ежегодный рост компаний в ИТ-сфере на 500—700% не был чем-то удивительным.

В отсутствие соответствующей бизнес-литературы первое поколение российских предпринимателей часто развивало свой бизнес методом проб и ошибок. В качестве источника знаний нередко выступали иностранные компании, имевшие представительства в Российской Федерации. Работая с ними и наблюдая за их активностью, местные предприниматели впитывали зарубежные знания об ИТ-бизнесе и их опыт.

Период с 1991-го по 1995-й год можно назвать временем постоянного роста и наработки клиентских баз. Количество реселлеров и интеграторов росло, появилось множество новых компаний. Критической конкуренции ещё не было, но уже тогда наиболее дальновидные управленцы стали задумываться о дальнейшем пути развития, выбрали направление развития собственных партнёрских сетей.

6 апреля 1992-го года на рынке с особой помпой появилась операционная система Microsoft Windows версии 3.1, которая для того времени стала прорывной. Следом, 30-го августа того же года вышла обновлённая версия Microsoft Office 3.0, которая показала практическое удобство работы с текстовыми документами и таблицами. Это дало существенный толчок и дополнительный спрос для компьютерной индустрии в целом.

Примерно в 1995-м году была достигнута точка, в которой спрос и возможности поставок в Российской Федерации сошлись, начался период конкуренции и борьбы за продажи. Западные вендоры вынуждены были предложить новые тактики продаж и новые подходы, чтобы поддерживать рост на прежнем уровне. Одной из таких идей было движение в сторону развития партнёрских сетей. В то время это было лишь ещё одним из направлений продаж, поэтому дистрибьюцией в основном занялись уже состоявшиеся системные интеграторы. Они продавали технику одновременно и конечным клиентам, и вновь появляющимся региональным партнёрам. Партнёрам было удобно не заниматься внешнеэкономической деятельностью, а брать всё необходимое со складов внутри страны.

В период с 1995-го по 1997-й год происходила адаптация западных идей дистрибьюции и перекладывание на реалии российского рынка. Это же время характеризуется стремительным ростом дилерской сети у многих крупных игроков рынка. В компаниях, занимающихся дистрибьюцией, стали использовать стратегическое планирование поставок, позиционирование решений для рынка, пошло расслоение участников рынка по нишам. Наиболее выраженная специализация того времени:

• компьютерное оборудование;

• программное обеспечение;

• периферийное оборудование и расходные материалы;

• сетевые устройства.

Партнёрское направление активно развивалось и помогало осуществлять поставки товара до самых удалённых и труднодоступных заказчиков в стране. Новые принципы работы с партнёрами позволили дистрибьюторам быстро увеличить партнёрскую базу с десятков до сотен организаций. Анализ рыночных тенденций и потребностей заказчиков привёл к появлению модели, которую сейчас называют «One stop shop concept», что переводится как «Единый центр закупок компьютерного оборудования для реселлеров» или «Принцип единого окна».

Однако отсутствие чётких правил построения партнёрских сетей и нехватка кадров в этом направлении (все учились на собственном опыте и на том, чему учили западные вендоры) привели к избыточной субдистрибьюции и самым витиеватым цепочкам поставок.

Кризис 1998-го года привёл к значительному падению спроса, что, в свою очередь, вылилось в закрытие многих мелких и средних организаций, а среди оставшихся игроков — укрупнение и обострение конкуренции. Это было серьёзным испытанием для партнёрских сетей и необходимостью сокращать цепочки поставок. Предпочтение отдавалось прямым поставкам. Далеко не все интеграторы и дистрибьюторы смогли продолжить свою работу после этого кризиса, но с другой стороны, его действие можно охарактеризовать как отрезвляющее и очищающее. Всем стало понятно, что дистрибьюция — это не только направление бизнеса со своей спецификой, но и со своими рисками, которые необходимо учитывать. Также стало очевидным, что нужны чёткие и понятные всем правила, которые должны помочь партнёрским сетям развиваться, быть активными, управляемыми и прогнозируемыми.

Период с 1998-го по 2000-й год стал периодом очищения рынка, в результате которого первое поколение дистрибьюторов на базе интеграторов почти исчезло, но доказали свою жизнеспособность отдельные дистрибьюторские компании, которые фокусно занялись вопросами ВЭД и плановой работой с партнёрами.

Подводя итоги этапа, можно отметить, что в этот период под термином «дистрибьюция» понималась оптовая закупка продукции с её дальнейшим розничным распределением, и не обязательно через партнёров. А сама дистрибьюция стала дополнительным направлением для наиболее сильных интеграторов. Открытием этого этапа стало то, что кризис очищает рынок дистрибьюции (слабые исчезают), консолидирует его и снижает объём субдистрибьюции.

§3.1.2. Этап №2: 2000—2009 годы в России

В период с 2000-го по 2010-й года пошла «кристаллизация» дистрибьюции как отдельного вида бизнеса. Именно в этот период появились такие известные и чисто дистрибьюторские компании, как Axoft, Netwell, «1C: Дистрибьюция», Head Technology, ITD Group, Web Control, Factor group, Aflex Distribution. В тот период они не вытеснили дистрибьюторов первой формации (на базе системных интеграторов), но нашли возможность сосуществования и развития собственных ниш.

Примерно в середине периода вендоры начали активно использовать партнёрские программы, где описывались правила работы в партнёрском канале: что можно и чего нельзя делать, партнёрские статусы и виды поощрения.

Одной из особенностей второго этапа является деформация восприятия термина «box-moving». Если в 90-х годах под этим термином понималось исключительно передвижение больших коробок с компьютерным оборудованием, то уже концу второго этапа под ним больше понималась перевозка коробок с воздухом.

Дело в том, что развитие продаж программного обеспечения в тот период вышло на очередной виток: становилось всё менее модным и правильным пользоваться пиратским софтом (копировался и распространялся на компакт-дисках). И всё чаще люди стали приобретать недорогие лицензионные программы в коробках: антивирусы, операционные системы, утилиты, компьютерные игры. Производители софта, чтобы их продукция визуально отличалась от пиратской, пришли к очень простому и эффектному формату распространения ПО посредством использования коробок размером 220х160х40 мм, внутрь которых помещали компакт-диск с дистрибутивом, инструкцию и наклейку с кодом активации. В такой большой коробке (на фоне размера CD) оставалось пустым почти всё свободное пространство, и воздух занимал основной объём. Зато внешняя часть коробки стала рекламной площадкой, которая позволяла и привлечь внимание, и дать необходимое описание, и выделить свои конкурентные преимущества. Гениальный рекламный ход, им пользовались почти все производители софта того времени. А большие коробки с воздухом начали занимать значительные площади на складах дистрибьюторов. Дошло до того, что коробками с ПО торговали в специальных розничных точках, переходах, супермаркетах и даже обычных магазинах, где было место поставить на торговую полку что-то ещё.

У вендоров продажи коробок назывались Retail и в среднем составляли 30—40% от всего объёма доходов с продаж лицензий. Под это направление выделялись отдельные средства для «производства»: приобретения коробок и дисков, печать внешней части, инструкций и наклеек. Также требовалось делать массовую запись на диски и наносить на них изображения, собирать коробки, запаивать в герметичную плёночную упаковку. Но все эти усилия возвращались сторицей, потому что направление Retail имело ощутимые плюсы:

• Коробки привлекали новых пользователей в home-сегменте.

• Родители решали, какой лицензионный софт будет стоять на домашнем компьютере и работал принцип: «Любой руководитель, когда уходит с работы и попадает домой, становится чьим-то папой или мамой». Через домашние компьютеры ожидалось влияние на выбор программного обеспечения на работе. Совершенно обоснованно считалось, что используемое дома решение почти наверняка на интуитивном уровне будет приобретаться и в компаниях. Простая психология. Позднее она довела некоторых вендоров до того, что бытовым пользователям электронные лицензии стали предоставлять совершенно бесплатно, пусть и с некоторыми ограничениями.

• Коробки оказались отличным способом обратить на себя внимание специфичного сегмента клиентов. Выяснилось, что порядка 10% пользователей предпочитают не использовать только одно решение и каждый год приобретают что-то новое, чтобы «посмотреть, а вдруг это лучше».

В этот же период в среде дистрибьюторов появился «принцип эксклюзивности». Заключался он в том, что вендор осознанно выделял только одного дистрибьютора на регион (страну или группу стран) и называл его эксклюзивным. Такой статус прописывался в контракте с вендором и подчёркивался в общении с партнёрами («Вам нет смысла искать этот продукт где-то ещё: на рынке точно только один дистрибьютор!»). Дистрибьюторы своим вендорам обосновывали такой подход просто: «Мы не заинтересованы продвигать партнёрам ваше решение, если в последний момент в поставку может включиться другой дистрибьютор, и наши инвестиции в проект не вернутся. Мы не хотим тратить своё время впустую, поэтому дайте нам эксклюзив на территорию, мы поднимем партнёрскую сеть и продажи ваших решений до небес». Обещания поднять продажи «до небес» не всегда сбывались, но на эксклюзивную дистрибьюцию в то время появилась мода. К примеру, украинская компания Softprom уже в 2008-м году работала с вендорами только на условиях эксклюзивности.

Ещё одной приметой периода стали финансовые услуги отдельных дистрибьюторов для своих партнёров, такие как отсрочка платежа и кредитная линия. Это было ново, быстро прижилось и стало явным конкурентным преимуществом в области дистрибьюции.

27 июля 2006 года вступил в силу Федеральный закон «О персональных данных» №152-ФЗ, давший довольно сильный толчок последующим продажам российских решений и развитию сферы информационной безопасности. Для сравнения, аналогичный закон «Генеральный регламент по защите персональных данных» (GDPR) в Европейском Союзе был введён лишь 25 мая 2018 года.

Закон №152-ФЗ стал во многом переломным для ИТ-рынка, по сути, заявив о новых правилах и начале конца той безнаказанной вакханалии с утечками баз, что творилась совершенно открыто. Достаточно вспомнить фильм «Брат 2», где после убийства одного из трёх друзей парни сразу поехали на рынок и купили там компакт-диск с базой данных по финансовой сфере. На последующих кадрах они уже сидят за компьютером и читают информацию о директоре банка, включая место его проживания, состав семьи и т. д.

Удивительно, но прямо перед началом очередного финансового кризиса на российском рынке появилось сразу несколько именно дистрибьюторских компаний, таких как «1C: Дистрибьюция» (специализированный дистрибьютор для партнёрской сети 1С-франчайзи), Aflex Distribution (первый в России представительский дистрибьютор для группы таких вендоров, как ASP Linux, Acronis, Parallels), а также «Интернейшнл АйТи Дистрибьюшн» (другое название — ITD Group, специализация на оптовой торговле ПО с фокусом на направление информационной безопасности) и дистрибьюторская компания SafeLine, которая вошла в состав группы компаний «Информзащита».

В период с 2008-го по 2010-й год случился очередной экономический кризис. Основные риски, с которыми тогда столкнулись дистрибьюторы:

1. Невозможность прогнозирования спроса в условиях его падения.

2. Дебиторская задолженность большого числа партнёров.

3. Ужесточение и ограничение кредитных политик вендоров при уменьшающемся спросе на ИТ-решения и растущей дебиторской задолженности перед дистрибьюторами.

4. Разбалансированность производства, логистики и всей цепочки поставок.

5. Уменьшение цепочек поставок: дистрибьюторы для выживания стали продавать клиентам напрямую, став конкурентами своим партнёрам.

Во время кризиса, чтобы пережить трудный период, дистрибьюторы стали планировать сокращение своих издержек и объёмов в маркетинговых активностях, кадровой политике, складских площадях, занялись оптимизацией логистики и т. п. Это привело к очередной консолидации и оптимизации дистрибьюторского рынка, сокращению цепочек продаж. Некоторые дистрибьюторы столкнулись с проблемой неплатежей со стороны партнёров за уже отгруженные товары, с большими задолженностями и судами. Плохая финансовая дисциплина и излишняя лояльность дистрибьюторов в области кредитных линий обернулась рисками неплатежей, которые оказались способными доводить дистрибьюторов до банкротства — некоторые компании так и закрылись.

Довольно показательным был пример дистрибьюторской компании RSI, входящей в ГК R-Style. Осенью 2009-го года появилась информация о том, что RSI закрывается, а уже с 1 января 2010 года компания прекратила свою работу. Негативный тренд в работе компании обозначился ещё за пару лет до этого: компания, ранее занимавшая лидирующие позиции в сфере дистрибьюции компьютерной техники, на фоне кризиса ухудшила свои показатели и потеряла существенную долю рынка.

На этом этапе количество партнёров уже исчислялось тысячами, а у ряда дистрибьюторов произошло вполне явное расслоение портфелей продуктов:

• компьютерное оборудование (рабочие станции, серверы, ноутбуки);

• программное обеспечение для домашнего, офисного и корпоративного применения, софтовые решения для ИТ-инфраструктуры;

• информационная безопасность;

• сетевая инфраструктура (networking);

• периферийное оборудование и расходные материалы;

• системы видеоконференцсвязи;

• телефония (VoIP).

Для вендоров этап показал повышенную привлекательность работы именно через дистрибьюторов, поскольку:

• Весь документооборот с партнёрами ложился на плечи дистрибьюторов.

• Риски неплатежей от партнёров всё больше забирали на себя дистрибьюторы. А их кредитные линии помогали решать многие вопросы в работе с партнёрами.

• Дистрибьюторы уже специализировались на ведении ВЭД и грамотной логистике товаров.

Итоги этапа: фактическое становление дистрибьюции как отдельного вида бизнеса, расслоение дистрибьюторов по направлениям, активное развитие продаж в софтовом направлении и мода на лицензионное ПО, появление моды на продажу софта в виде коробок, использование принципа «эксклюзивности» и добавления финансовых инструментов в работе с партнёрами. Кризис 2008-го года заставил переосмыслить риски в области кредитования и отсрочек платежей для партнёров, в очередной раз сократил цепочки поставок, вплоть до конкуренции дистрибьюторов со своими партнёрами.

В этот период под термином «дистрибьюция» понималась поставка оборудования и/или программного обеспечения через партнёрские сети. Причём правила работы в партнёрском канале уже регламентировались партнёрскими программами от вендоров и зачастую партнёрскими программами самих дистрибьюторов, всё больше в виде отдельных дистрибьюторских компаний.

§3.1.3. Этап №3: 2010—2019 годы в России

2010-е годы можно смело назвать «золотым» этапом развития дистрибьюции в России. Этот период охарактеризовался наиболее бурным развитием продаж через дистрибьюторские и партнёрские компании:

1. Применялись лучшие на то время западные практики в развитии партнёрских сетей и стимуляции продаж на рынке. Началась повсеместная фиксация правил работы в партнёрских каналах в виде партнёрских программ.

2. Активизировалась миграция заказов от системных интеграторов в сторону локальных дистрибьюторов. Те системные интеграторы, кто помимо основной деятельности занимались ещё и развитием собственных региональных партнёрских сетей в виде дистрибьюции или субдистрибьюции, столкнулись с тем, что стало сложнее конкурировать с чисто дистрибьюторскими компаниями из-за разницы в функционале и нарастающими сложностями в работе с ВЭД. В итоге такие интеграторы стали отказываться от прямых взаимодействий с западными вендорами и переключаться на заказы через локальных дистрибьюторов.

3. Расширялся функционал дистрибьюторских компаний, автоматизация и ускорение при проведении заказов.

4. Происходил расцвет продаж через Интернет-магазины, что потребовало от дистрибьюторов выработку отдельных подходов для массовых продаж лицензий в режиме онлайн.

5. Росли партнёрские сети в регионах, их количество в России превысило 10 тыс.

6. Стали ценится партнёры с высоким уровнем компетенции и пониманием, что они именно продают, как это внедрять и поддерживать.

7. Появились партнёрские порталы от ряда крупных вендоров, которые задали хороший уровень в автоматизации ряда бизнес-процессов, таких как регистрация проектов, ведение пайплайнов, работа с лидами, электронная калькуляция и запрос квот, онлайн-обучение и сертификация специалистов, автоматическая генерация партнёрских сертификатов.

Транснациональные вендоры, у которых на тот момент уже были десятки тысяч партнёров по всему миру (работу с которыми было жизненно необходимо унифицировать и автоматизировать), ради увеличения прибыли транслировали успешный опыт своим локальным дистрибьюторам в России и на постсоветском пространстве. Справедливости ради стоит отметить, что и российские ведущие вендоры в области ИБ тоже развивали свои партнёрские порталы ещё с начала 2010-х годов и во многом превзошли/предвосхитили то, что позже появилось у западных вендоров. Эти компании, такие как «Доктор Веб» и «Лаборатория Касперского», смело можно называть визионерами в области работы с партнёрами и автоматизации бизнес-процессов.

Десятилетие стало переломным в законотворчестве, которое закрыло «юридические дыры» и наконец регламентировало развитие информационных систем, а также систем информационной безопасности по всем критически важным направлениям в государстве.

21 июня 2010 года на основании распоряжения Банка России №Р-705 был введён в действие Стандарт Банка России СТО БР ИББС-1.0—2010 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации». Стандарт установил правила и ориентиры при построении систем информационной безопасности в банковской сфере Российской Федерации, заменил собой уже прижившийся стандарт безопасности данных платёжных карт PCI DSS, который был разработан и продвигался международными платёжными системами Visa, MasterCard, American Express, JCB и Discover.

27 июня 2011 года вступил в силу Федеральный закон «О национальной платёжной системе» №161-ФЗ. Этот закон установил правовые и организационные основы национальной платёжной системы, определил регулирование порядка оказания платёжных услуг, в том числе осуществления перевода денежных средств, использования электронных средств платежа, деятельность субъектов национальной платёжной системы, а также зафиксировал требования к организации и функционированию платёжных систем, порядок осуществления надзора и наблюдения в национальной платёжной системе.

3 февраля 2012 года вступил в силу указ Президента Российской Федерации №803 «Основные направления государственной политики в области обеспечения безопасности автоматизированных систем управления производственными и технологическими процессами критически важных объектов инфраструктуры Российской Федерации». Документ ввёл понятие единой государственной системы обнаружения и предупреждения компьютерных атак на критически важную информационную инфраструктуру. Он дал определение силам и средствам обнаружения, предупреждения атак, а также силам и средствам ликвидации последствий инцидентов.

11 февраля 2013 года вступил в силу приказ Федеральной службы по техническому и экспортному контролю (ФСТЭК) России №17 «Об утверждении требований о защите информации, не составляющей государственную тайну, содержащейся в государственных информационных системах». Этот приказ установил четыре класса защищённости информационных систем. Самый низкий класс — четвёртый, самый высокий — первый.

18 февраля 2013 года вступил в силу приказ ФСТЭК России №21 «Об утверждении состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных». Этот приказ определил технические и организационные меры по защите персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления доступа и распространения персональных данных, а также иных возможных неправомерных действий.

15 января 2013 года вступил в силу Указ Президента РФ №31с «О создании государственной системы обнаружения, предупреждения и ликвидации последствий компьютерных атак на информационные ресурсы Российской Федерации». Этот указ инициировал создание государственной системы обнаружения, предупреждения и ликвидации последствий компьютерных атак (ГосСОПКА), определил основные задачи системы. На ФСБ России были возложены полномочия по созданию и обеспечению функционирования ГосСОПКА на базе Национального координационного центра по компьютерным инцидентам (НКЦКИ).

Создание системы ГосСОПКА на фоне набирающей обороты кибервойны с Западом было прорывным шагом для детектирования атак на критически важную инфраструктуру.

14 марта 2014 года вступил в силу приказ ФСТЭК России №31 «Об утверждении требований к обеспечению защиты информации в автоматизированных системах управления производственными и технологическими процессами (АСУ ТП) на критически важных объектах, потенциально опасных объектах, а также объектах, представляющих повышенную опасность для жизни и здоровья людей и для окружающей природной среды». Приказ указал на необходимость модернизации систем защиты АСУ ТП и приведение их в соответствие с новыми требованиями, а также проведения периодической проверки соответствия в форме обязательной сертификации.

17 мая 2014 года принят и введён в действие распоряжением Банка России от №Р-399 Стандарт Банка России СТО БР ИББС-1.0—2014 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации / Общие положения». Этот стандарт заменил СТО БР ИББС-1.0—2010 и внёс серьёзный вклад в развитие информационной безопасности в банковской сфере Российской Федерации, поскольку в явном виде регламентировал использование специализированных решений по целому ряду направлений.

1 июня 2014-го года появились рекомендации в области стандартизации Банка России РС БР ИББС-2.5—2014 «Менеджмент инцидентов информационной безопасности» (распоряжение Банка России от 17 мая 2014 года №Р-400), которые прекрасно дополнили ранее опубликованный стандарт СТО БР ИББС-1.0—2014.

На фоне всего этого развивался новый финансовый кризис 2014—2015 годов, нанёсший сильный удар по партнёрским сетям и проектам, в рамках которых планировалось поставлять дорогостоящие решения класса Enterprise. Сложности дистрибьюторов в тот период:

1. Отмена или перевод в «замороженное» состояние большого количества проектов в сфере ИТ, поскольку именно ИТ-бюджеты в период кризиса клиентами урезались в первую очередь.

2. Дебиторская задолженность партнёров и отказы от оплаты со стороны конечных заказчиков, даже по уже успешно прошедшим конкурсам.

3. Увеличение сроков поставок оборудования из-за сложностей с его производством и логистикой.

4. Сильно меняющийся курс валюты, что критично при поставках импортных решений.

Лучше всего эту ситуацию характеризует история §18.5. «Кризисный форс-мажор».

Другой стороной этого кризиса стало то, что на фоне высокого уровня волатильности курса валют дистрибьюторы начали предлагать своим партнёрам использовать новый инструмент для крупных сделок — банковское хеджирование валютных рисков.

В 2014-м году прозвучал тревожный звонок от реализуемой западной политики в отношении Российской Федерации. Именно в этот период против некоторых предприятий России были введены точечные санкции, а некоторые крупные американские ИТ-компании их поддержали. В итоге компаниям под санкциями, уже успевшим официально приобрести некоторые американские ИТ-решения, было отказано в технической поддержке и обновлении программного обеспечения. При этом деньги за предоплаченную вперёд техническую поддержку клиентам так и не вернули, а ряд готовящихся поставок был просто сорван.

Информация о ненадёжности использования западных решений из-за санкций довольно быстро облетела весь российский рынок, поднялась волна обсуждения необходимости в импортозамещении. Однако эта идея столкнулась с двумя важными факторами, которые на тот момент казались непреодолимыми:

• Количество собственных разработок было относительно небольшим, а по некоторым направлениям российских решений не было совсем.

• Качество имеющихся российских решений в основном сильно уступало западным по функционалу и надёжности. И поскольку западные решения продолжали продаваться на российском рынке, приходилось с ними конкурировать.

Большинство российских заказчиков предпочитало комфорт и надёжность, пусть и за более высокую цену. Российские решения на фоне такой конкуренции продавать было сложно. Это можно сравнить с побегами деревьев, которые пытаются прорости без солнечного света под густой кроной больших деревьев. Ещё сказался и сильный временной отрыв в сроках разработки. Например, при сравнении российских SIEM-решений с американскими становилось очевидно: то, что разрабатывалось уже 15—20 лет, наверстать по объёму функционала крайне сложно, и для этого нужны огромные вливания в разработку. На фоне ограниченных покупок российских решений это выглядело совершенно невозможным. Отечественные разработки продолжали улучшаться в пределах скромных возможностей, часто на простом энтузиазме и вере, что когда-нибудь ситуация изменится и российские решения станут более востребованными.

В последующие годы режим западных санкций против российских компаний и целых секторов бизнеса только усилился. Юристы западных вендоров стали ориентироваться на 3 отдельных списка:

• санкции США против России;

• санкции Европейского Союза против России;

• санкции Украины против России.

Именно эти списки и их постоянное обновление привели к тому, что западные вендоры всё чаще стали отказываться работать с заказчиками из России, находя различные причины для ухода с рынка. Сотрудники западных вендорских компаний в частных разговорах признавались, что им угрожали огромными персональными штрафами за нарушение санкций. Страх представителей вендоров нарушить санкции привёл к тому, что все заказы из России и стран СНГ стали проверяться по трём указанным выше спискам. И наличие заказчика в списке было достаточно, чтобы пришёл отказ в поставке.

Однако тщательное изучение сути санкций привело к однозначному пониманию того, что они не запрещают поставки программных и аппаратных средств российским компаниям, только если самое решение не имеет двойного назначения. В «двойном назначении» никто из вендоров признаваться не хотел, а ограничения больше относились к финансовой сфере. В основном это был запрет на кредитование по суммам и на срок более 90 дней. Те вендоры, чьи юристы вчитались в смысл санкций, продолжили работать в России и продавали свои решения.

29 июня 2015 года Президент России Владимир Владимирович Путин подписал разработанный Минкомсвязи федеральный закон №188 о создании единого реестра российского программного обеспечения. Закон вступил в силу с 1 января 2016 года. Первыми в реестр российского софта попали продукты от компаний «Ред Софт» и «1С».

26 июля 2017 года вступил в силу Федеральный закон №187-ФЗ «О безопасности критической информационной инфраструктуры Российской Федерации». Он регулирует отношения в области обеспечения безопасности критической информационной инфраструктуры (КИИ) Российской Федерации, в целях её устойчивого функционирования при проведении компьютерных атак. В законе описывается регламент категорирования, под которым понимается установление соответствия объекта КИИ критериям значимости и показателям их значений, присвоение объекту одной из категорий значимости, проверку сведений о результатах её присвоения.

Закон о КИИ был прорывным, потому что признавал критической любую инфраструктуру, выход которой из строя может нанести значительный вред, глобальные потери или катастрофы. И эту инфраструктуру предписывалось защищать особым образом, предпочтительно с помощью российских решений, а также делать периодические аудиты безопасности и отчитываться надзорным органам о соответствии требованиям. По сути, этот закон дал зелёный свет российскому ПО во все организации, которые признавались КИИ, а также сформировал отдельную сферу в области аудита КИИ на соответствие требованиям.

В августе того же 2017-го года Банком России был опубликован Национальный стандарт РФ для безопасности финансовых (банковских) операций — ГОСТ Р 57580.1—2017 (приказ Росстандарта №822-ст от 8 августа 2017 года, введён в действие с 1 января 2018 года). Документ содержит требования к организации всех основных процессов информационной защиты, включая противодействие вредоносному коду, утечкам информации, а также нарушению целостности информационной инфраструктуры. Отдельно рассмотрены требования к защите информации при осуществлении удалённого доступа с использованием мобильных устройств. Стандарт предлагает комплексный подход к планированию, реализации, контролю и совершенствованию процесса защиты информации в финансовых организациях. Также в документе приведены требования к защите информации на всех этапах жизненного цикла автоматизированных систем и приложений, используемых компаниями и банками.

25 декабря 2017 года вступил в силу приказ ФСТЭК России №239 «Об утверждении требований по обеспечению безопасности значимых объектов критической информационной инфраструктуры Российской Федерации». В нём более подробно описано то, как реализовывать меры по обеспечению ИБ для КИИ согласно каждому уровню критичности информационных систем, описанных немного ранее в 187-ФЗ. Согласно предлагаемой ФСТЭК России методологии принцип построения подсистемы защиты информации для КИИ можно свести к трём этапам:

1. Проведение аудита информационных систем и процессов организации.

2. Моделирование угроз и формирование рекомендаций по их нейтрализации, а также формирование перечня мер по обеспечению информационной безопасности.

3. Построение и ввод в эксплуатацию подсистемы защиты информации.

7 мая 2018 года вышел указ Президента Российской Федерации №204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», где в явном виде прописано «использование преимущественно отечественного программного обеспечения государственными органами, органами местного самоуправления и организациями». Курс на импортозамещение для госучреждений был обозначен чётко и строго, а для государственного сектора это стало прямым указанием переводить свои ИТ-инфраструктуры на российские решения.

Примерно в это же время дистрибьюторы начали расширять свои продуктовые линейки и добавлять в них российские решения, а на сайтах дистрибьюторов начинали появляться разделы «Импортозамещение» с рекомендациями замены наиболее популярных западных решений на аналогичные российские.

19 июня 2019 года был опубликован приказ ФСБ России №282 «Об утверждении порядка информирования ФСБ России о компьютерных инцидентах, реагирования на них, принятия мер по ликвидации последствий компьютерных атак, проведённых в отношении значимых объектов критической информационной инфраструктуры Российской Федерации». Приказ обязал всех субъектов КИИ передавать информацию о любых значимых компьютерных инцидентах в НКЦКИ. На основе этого приказа в дальнейшем целый ряд российских производителей систем информационной безопасности реализовали интеграцию с ГосСОПКА для отправки в её сторону оперативной и детальной информации о наиболее важных инцидентах. В Российской Федерации такой функционал рассматривается как конкурентное преимущество решения.

В этот же период появились понятия «электронной» и «облачной» дистрибьюции. Лидерами в данной области стали такие дистрибьюторы, как Axoft и MONT. Именно они первыми предложили своим партнёрам закупки лицензий практически без участия человека, прямо в режиме онлайн. Доля таких заказов постепенно росла. Справедливости ради необходимо отметить явный минус электронных заказов: отсутствие возможности предложить более дорогую версию товара и кросс-сейла. Но всё же, направление можно назвать прорывным за счёт существенного снижения затрат на оформление заказов. Будущее в области дистрибьюции явно будет строиться на базе ускорения любых бизнес-процессов.

Итоги этапа: он стал периодом «ренессанса» в области дистрибьюции и развития партнёрских сетей, эволюции партнёрских программ и автоматизации бизнес-процессов. Этап также стал началом противостояния с Западом в направлении санкций и противостояния в киберсфере, что потребовало консолидации властей Российской Федерации, активизацию в области законодательства, а также перевод в практическое русло идеи импортозамещения в области ИТ/ИБ. Новая юридическая база дала сильный толчок для всей сферы ИТ, сформировала новые ниши и открыла дорогу для российских производителей в государственном секторе, а также в организациях с критической информационной инфраструктурой. Количество зарегистрированных российских программ в едином реестре на конец 2019-го года составил примерно 6 800. Выявлены попытки регистрации в реестре решений западных вендоров под видом российских — с такими случаями начата открытая борьба.

Этап стал удивительным по насыщенности событий и яркости достижений. Под его занавес, в декабре 2019-го года, в китайском городе Ухань впервые была зафиксирована вспышка заболеваемости коронавирусом SARS-CoV-2. Таким было преддверие следующего этапа…

§3.1.4. Этап №4: 2020-е годы в России

30 января 2020 года Всемирная организация здравоохранения (ВОЗ) объявила вспышку коронавируса чрезвычайной ситуацией в области общественного здравоохранения, имеющей международное значение. А уже 11 марта ВОЗ объявила пандемию, которая официально длилась 3 года 1 месяц и 24 дня.

8 декабря 2020 года был принято Федеральный закон №407-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации в части регулирования дистанционной (удалённой) работы и временного перевода работника на дистанционную (удалённую) работу по инициативе работодателя в исключительных случаях», по которому предусматривалось выполнение работником трудовой функции дистанционно на постоянной основе или временно. Федеральный закон вступил в силу с 1 января 2021 года.

Для того, чтобы работать в удалённом режиме, сотруднику требуется защищённый канал связи с офисной инфраструктурой, а также доступ к основным корпоративным системам. Оказалось, что в крупных компаниях чаще всего к такому режиму были готовы и основной базовый функционал для «удалёнки» уже был доступен. У таких компаний встал лишь вопрос масштабирования. В средних и небольших компаниях потребовалось оперативно решать вопрос организации дистанционной работы, и это дало толчок для развития продаж целого пласта ИТ-решений, позволяющих удалённым сотрудникам оставаться «на связи», эффективно работать, общаться и делать всё это в защищённом режиме.

Системные интеграторы и дистрибьюторы в период пандемии предлагали собственные подборки решений, которые можно было бы использовать для улучшения комфортности работы дистанционно. В целом, такой подход сыграл позитивную роль как для развития рынка ИТ-решений, так и для готовности компаний к режиму удалённой работы в будущем. К слову, во многих компаниях и после пандемии продолжили работать в удалённом режиме, минимизируя расходы на офис.

31 июля 2020 года Федеральным законом №265-ФЗ были внесены поправки в Налоговый кодекс РФ в части оснований для освобождения от НДС при реализации прав на программы для ЭВМ и базы данных. Поправки в кодекс по «налоговому манёвру в ИТ-отрасли» вступили в силу с 1 января 2021 года, и с этого момента российские решения из реестра отечественного ПО получили преимущество перед иностранными в виде 20% НДС.

24 февраля 2022 года в Российской Федерации была объявлена специальная военная операция (СВО) по защите Донецкой и Луганской Народных Республик. Этот момент уже можно назвать переломным для развития сферы ИТ в Российской Федерации.

После начала СВО многие западные вендоры объявили о поддержке ужесточения санкций и прекратили свою работу в Российской Федерации и Республике Беларусь. С одной стороны, это создало сложности для большого количества заказчиков, кто уже внедрил и использовал в своей ИТ-инфраструктуре западные решения. Ведь они в один момент остались без поддержки и обновлений от вендоров, при этом возврата денег за предоплаченную вперёд техподдержку опять не произошло. С другой стороны, российский рынок наконец освободился от жёсткой конкуренции западных решений. Для российских разработчиков открылись целые ниши, где можно и нужно было прилагать свои усилия.

Параллельно с санкциями, сразу после начала СВО, была начата самая настоящая кибервойна против Российской Федерации. Ударам подвергались все объекты и ресурсы государственных органов, до которых могли дотянуться хакеры и западные спецслужбы. На фоне постоянного потока новостей о взломах и DDoS-атаках на ресурсы критической информационной инфраструктуры всем стало понятно и очевидно, что подведённая ранее юридическая база под обновление ИТ-инфраструктуры и систем информационной безопасности была правильной, обоснованной.

Интересно было наблюдать за поведением заказчиков в тот период. Оно прошло несколько ярко выраженных стадий, под которые пришлось подстраиваться партнёрам и дистрибьюторам:

1. Стадия замирания возникла, как только западные вендоры объявили о своём уходе. Уже запущенные конкурсы на закупку западных решений прошли без подачи заявок (партнёры не были готовы брать на себя обязательства по поставкам) и были признаны несостоявшимися. Этот процесс длился почти полгода.

2. Стадия анализа начиналась, когда заказчики в режиме необходимости переходили к рассмотрению российских решений в качестве альтернативы западным. Этот период запомнился активными тестированиями и заменой требований в конкурсных документациях под российские решения. Там, где можно было перейти на готовые российские решения относительно быстро, это начало происходить.

3. Стадия расширенного поиска проявлялась в тех случаях, когда российские решения не удовлетворяли потребностям заказчиков или их не удавалось найти. В последствии одни заказчики переключились на закупки привычных им западных решений по параллельному импорту, а другие сделали ставку на заказные разработки. Дистрибьюторы в этот период запустили поиск новых для рынка ИТ-решений из дружественных стран, таких как Китай, Индия и Бразилия.

При этом отдельная группа заказчиков сразу после начала СВО впала в стадию ожидания того, что скоро спецоперация закончится, санкции с России снимут и западные вендоры вернутся. Эта стадия продлилась примерно до 2023-го года.

Таким образом, события 2022-го года подтолкнули развитие ИТ-рынка России по четырём параллельным направлениям:

1. Налаживание поставок западных решений по схемам параллельного импорта.

2. Активное импортозамещение во всех направлениях, где уже были российские решения.

3. Активная разработка новых решений в тех нишах, где российских решений не было совсем или существующие решения были довольно слабыми, не развитыми.

4. Поиск и привлечение новых вендоров из дружественных стран.

Под параллельным импортом понималась закупка ИТ-решений через третьи страны с указанием конечных заказчиков именно в этих странах. На первом этапе, сразу после начала СВО, такой подход помог поддержать большое количество заказчиков, у которых уже были развёрнуты западные решения и их необходимо было обслуживать, держать в обновлённом состоянии, продлевать лицензии. Для новых закупок параллельный импорт предполагал более высокие цены, чем обычно (появлялись дополнительные посредники и в цепочке поставок, и в цепочке технической поддержки на весь период её оказания), а также полное отсутствие гарантий, что решение не перестанет работать по удалённому сигналу от вендора.

Российские производители в период СВО получили, наконец, «очистку» рынка от западных конкурентов и повышенный спрос на свои решения. Для них это стало «золотым временем» продаж во всех смыслах, поскольку сработал кумулятивный эффект от снижения конкуренции с западными вендорами (включая освобождение от НДС для вендоров из реестра российского ПО), повышения спроса на фоне кибервойны и требований российских регуляторов на основе обновлённой законодательной базы. К сожалению, ряд российских вендоров именно в этот период начал резко повышать цены на свои решения в погоне за сверхприбылью (конкурентов же нет), что вызвало справедливые возмущения у конечных заказчиков.

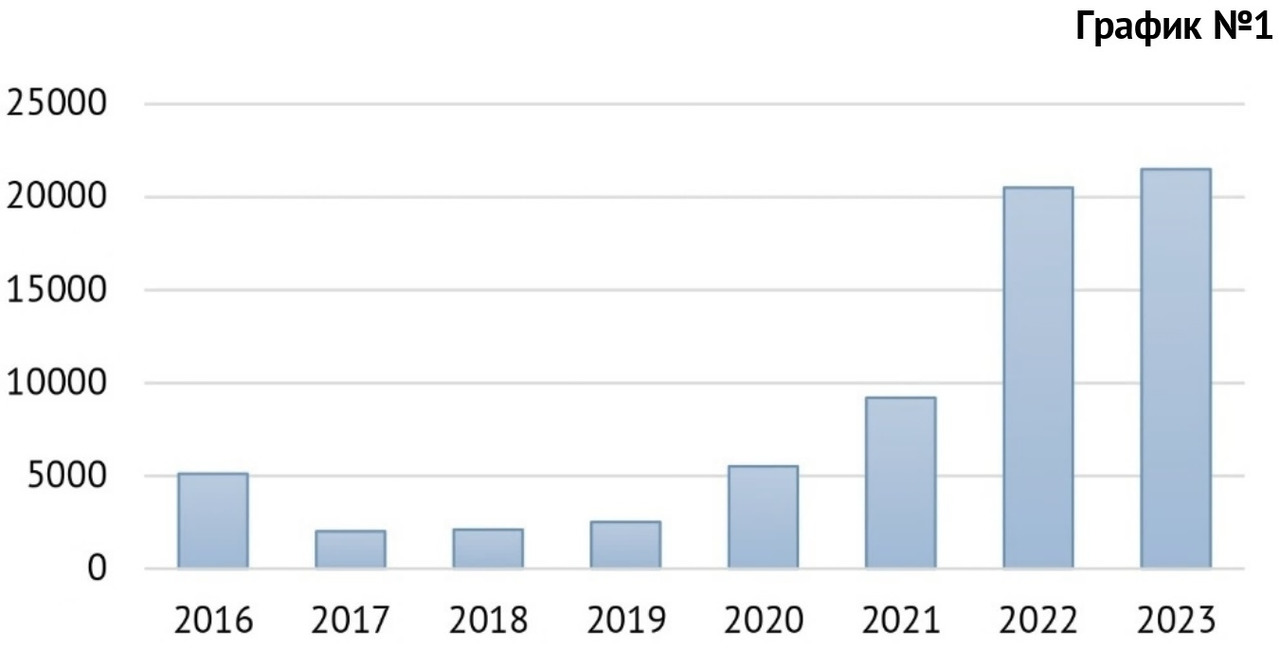

2022-й и 2023-й года стали периодом активной разработки ИТ-продуктов в самых разных сферах. Разработкой занялись многие системные интеграторы, понимая актуальность тех или иных задач и имея хорошие компетенции. Также включились некоторые крупные заказчики с собственными командами высококвалифицированных программистов. Таким образом, появилось много инициативных групп и компаний, которые начали регистрировать свои решения в Реестре отечественного ПО. Количество зарегистрированных программ в национальном реестре на начало 2024-го года перевалило за 19 тысяч, то есть объём решений в реестре увеличился почти в 3 раза всего за 4 года (2020—2023 года).

Эта же динамика хорошо видна по графику официального приёма заявлений на включение в реестр различных программных и программно-аппаратных решений (замечание автора: приём заявления не означает автоматическое добавление в реестр). На графике явный всплеск заявок, который произошёл именно в 2022-м году, увеличившись практически в 2 раза от показателей 2021-го года. И объём заявок сохранился почти на том же уровне в 2023-м году (см. график №1).

Объективности ради необходимо упомянуть и роль решений класса Open Source в истории развития программного обеспечения в России. Готовые библиотеки и даже целые модули, разработанные по модели Open Source, используются во многих российских программных продуктах. В этом есть своя логика (для ускорения разработки), но и свои риски (никто не может быть уверен на 100%, что там нет закладок).

С другой стороны, резкий всплеск спроса на российские решения подтолкнул некоторые группы разработчиков «сократить путь» и в качестве базиса взять исходный код какого-либо OpenSource-продукта, изменить название, немного доработать и выдать это за своё. Такой подход, когда в основной ветке OpenSource-разработки появляется новая отдельная ветвь, оторванная от сообщества Open Source, называется «форк» (от англ. fork — вилка). «Форкнутные» продукты обычно развиваются уже отдельными ограниченным группами под конкретных заказчиков и со временем начинают уступать в функционале/надёжности оригинальным версиям. В России довольно большое количество «форкнутных» продуктов, и только время покажет их жизнеспособность. На практике количество со временем переходит в качество, но при этом не все выживут в процессе конкурентного забега.

В любом случае, процесс разработки и улучшения программных продуктов в Российской Федерации развёрнут в невиданных ранее масштабах, и это сразу сказалось на рынке труда: по итогу 2023-го года стала ощутимой нехватка программистов.

На этом этапе в сфере ИТ довольно сильно изменился ландшафт и условия работы:

• Деньги на сферу ИТ ранее выделялись в частном секторе и государственных учреждениях в примерном соотношении 50/50. Уже в 2023-м году фокус сильно сместился на государственный сектор, именно там активно выделялись средства на обновление ИТ-инфраструктуры и информационную безопасность.

• Вендоры всё более предпочитают общаться с конечными заказчиками и укорачивать цепочку поставки, в том числе, минуя дистрибьюторов. Происходит это ради поиска новых проектов и их максимального контроля.

• Заказчики всё чаще предпочитают общаться напрямую с вендорами как первичным центром компетенции и разработчиком конкретных решений, а не с посредниками, которые редко хорошо разбираются в продаваемых решениях.

• Партнёры в попытках скрыть своих клиентов зачастую позиционируют себя заказчиками ИТ-решений, приобретая их именно на свою компанию как конечного пользователя. Решения действительно могут быть развёрнуты в дата-центре партнёра, но на их базе оказываются услуги другим компаниям.

• Партнёры всё чаще сами что-то разрабатывают и становятся вендорами.

• Клиенты порой находят ресурсы на собственные разработки и тоже становятся вендорами.

Освободившийся от западных вендоров рынок Российской Федерации и Республики Беларусь привлёк внимание вендоров из Народной Республики Китай, где уже много лет идёт своя программа импортозамещения в сфере ИТ: от процессоров и до верхнеуровневых систем. Особенностью их подхода к импортозамещению является назначение ответственных китайских компаний за реализацию каждой задачи и конкретного решения, чтобы было потом с кого спросить.

Как результат: в 2022—2023 годах в линейки российских дистрибьюторов было добавлено много новых вендоров из Китая. Тут стоит отметить, что в вендорских компаниях на территории Китая есть разные подходы к освоению новых рынков. В одних компаниях на уровне топ-менеджмента есть люди, имевшие опыт работы в западных вендорских компаниях, и у них широкие взгляды на то, как развивать партнёрские сети. В других компаниях стараются сделать акцент на переносе в другие страны успешного опыта по завоеванию внутреннего рынка Китая. Иногда это не срабатывает, что хорошо описано в истории §18.9. «А так можно было?».

Подводить итоги этого этапа ещё рано, но опираясь на описанный базис, можно уверенно сказать, что Российская Федерация выходит на путь активной разработки программных и программно-аппаратных решений в самых разных областях, которые уже в обозримом будущем составят достойную конкуренцию западным аналогам, активно начнут продвигаться на внешних рынках.

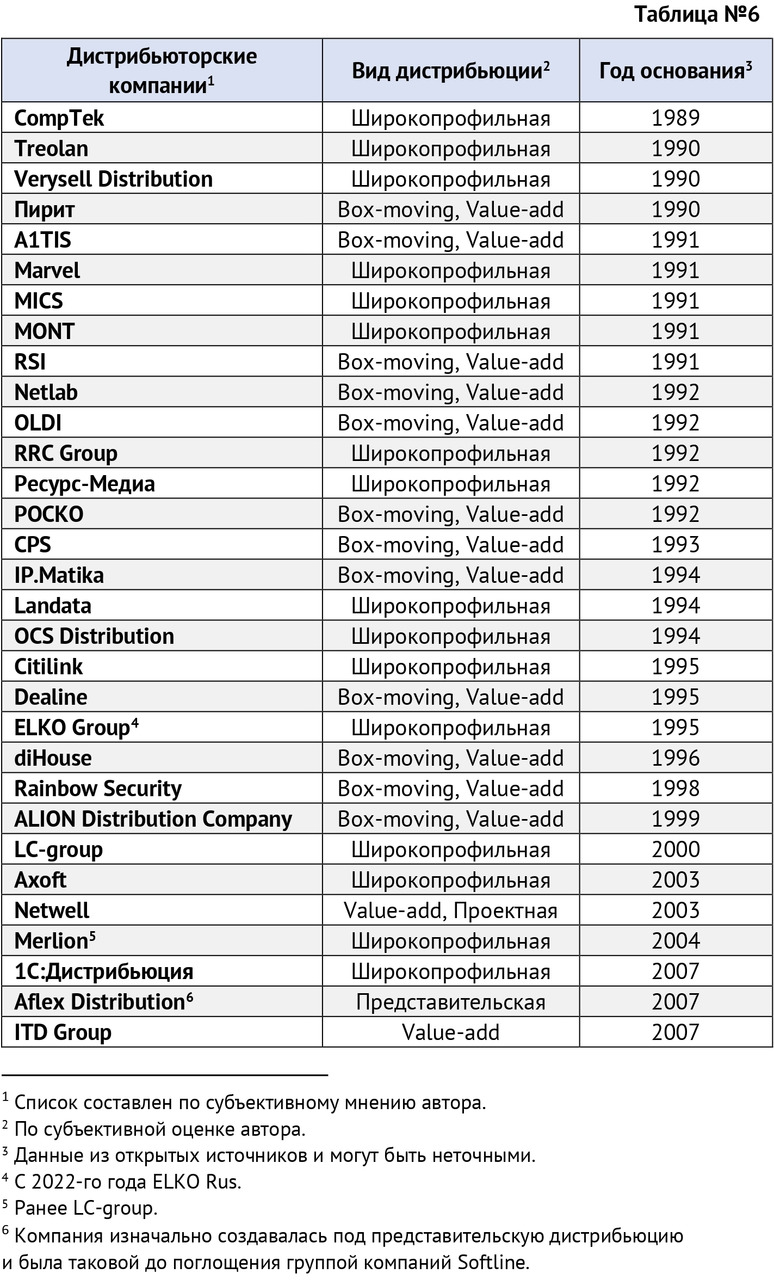

Список наиболее значимых ИТ-дистрибьюторов в истории Российской Федерации приведён в таблице №6.

Не все компании из этого списка продолжают работать: некоторые были закрыты, поглощены и/или преобразованы, но их вклад в российскую историю ИТ-дистрибьюции, несомненно, был заметным. И это лишь малый список тех компаний, которые позиционировали себя в качестве дистрибьюторов в ИТ-сфере.

К сожалению, ведущие ИТ-СМИ в Российской Федерации не делают единого рейтинга для ИТ-дистрибьюторов. CNews периодически публикует рейтинги крупнейших ИТ-компаний страны, куда стабильно попадают и дистрибьюторские компании. CRN также имеет рейтинг «Лучшие российские ИТ-дистрибьюторы», но он разбивается на несколько номинаций:

• «Лучший ИТ-дистрибьютор для системного интегратора»

• «Лучший ИТ-дистрибьютор для сборщика»

• «Лучший дистрибьютор ПО»

• «Лучший дистрибьютор средств информационной безопасности»

Возможно, со временем объединённый рейтинг появится. И было бы очень интересно на него посмотреть.

§3.1.5. Страны постсоветского пространства

Развитие дистрибьюции в странах постсоветского пространства (здесь и далее — без учёта Российской Федерации и стран Балтии) имело некоторые отличия от того, как развивалась дистрибьюция на территории России:

1. Основная масса состоявшихся российских дистрибьюторов появилась в 1990-е годы, а на остальном постсоветском пространстве большинство действующих дистрибьюторов появилось уже после 2000-го года.

2. Отсутствие жёсткой конкуренции дистрибьюторов из США/ЕС в России, так как всегда преобладали местные компании. В других странах постсоветского пространства дистрибьюторы из США и ЕС вели себя довольно активно, а количество локальных представительств иностранных дистрибьюторов могло превышать количество местных дистрибьюторов.

3. Западные вендоры после введения санкций против Российской Федерации и Республики Беларусь, а тем более после начала СВО, продолжили свою работу на остальной территории постсоветского пространства, создавая усиленную конкуренцию российским решениям и компаниям.

4. Прозападные лоббисты в последние годы в некоторых странах постсоветского пространства организуют сложности для приобретения ИТ-решений из России и Китая, отдавая предпочтение западным решениям.

5. Рынок СНГ (за исключением Российской Федерации и Республики Беларусь) остаётся открытым для внешних игроков, и не считается чем-то особенным то, что, например, в Казахстане во время открытого конкурса могут прийти предложения от транснациональных системных интеграторов из Вашингтона, Лондона или Берлина.

Некоторые местные дистрибьюторы постсоветского пространства не скрывают, что при создании своих компаний вдохновлялись успехом российских дистрибьюторов и опирались на их опыт. Но наиболее важно то, что дистрибьюторы на постсоветском пространстве — это самобытные компании со своим уникальным опытом и с поправкой на местную специфику. Например, всегда было отрадным то, что в топ-менеджменте ИТ-компаний Казахстана много представительниц прекрасного пола. Опыт этих компаний обязательно нужно изучать и учитывать при дальнейшей работе в регионах.

Список наиболее значимых ИТ-дистрибьюторов на постсоветском пространстве приведён в таблице №7.

Стоит отметить ещё две особенности в области дистрибьюции на постсоветском пространстве:

• активность ряда российских дистрибьюторов через свои представительства;

• активность украинских дистрибьюторов и их тяга к международному бизнесу.

Представительства российских дистрибьюторов внесли существенный вклад в развитие рынков ИТ и лицензионного программного обеспечения. Рассмотрим этот тезис на примере Узбекистана.

Вплоть до 2002-го года в Узбекистане любой софт можно было приобрести на базарах в виде пиратских дисков. Стоило такое ПО недорого, являлось общедоступным и для большинства населения уже считалось нормой. Потребность в лицензионных программах возникала только у иностранных компаний и посольств, которым приходилось закупать необходимые лицензии за рубежом, потому что внутри Узбекистана такие специализированные поставщики попросту отсутствовали.

1 июня 2002 года был принят Закон о всемерной поддержке организаций Узбекистана, занимающихся компьютерными и коммуникационными технологиями, а также обучением населения в сферах компьютерных, сетевых и программных технологий. 1 июля того же года был принят Закон о снятии таможенных пошлин на ввозимое компьютерное и коммуникационное оборудование, а также на лицензионное программное обеспечение.

Во многом благодаря этой законодательной базе уже в 2004-м году в Ташкенте открылось представительство российской компании Softline, а чуть позднее и представительство дистрибьюторской компании Axoft. Именно Softline подтолкнул активные продажи и стимулировал моду на лицензионное ПО, а компания Axoft начала развивать первую партнёрскую сеть в области ИТ на территории Узбекистана и соседних стран.

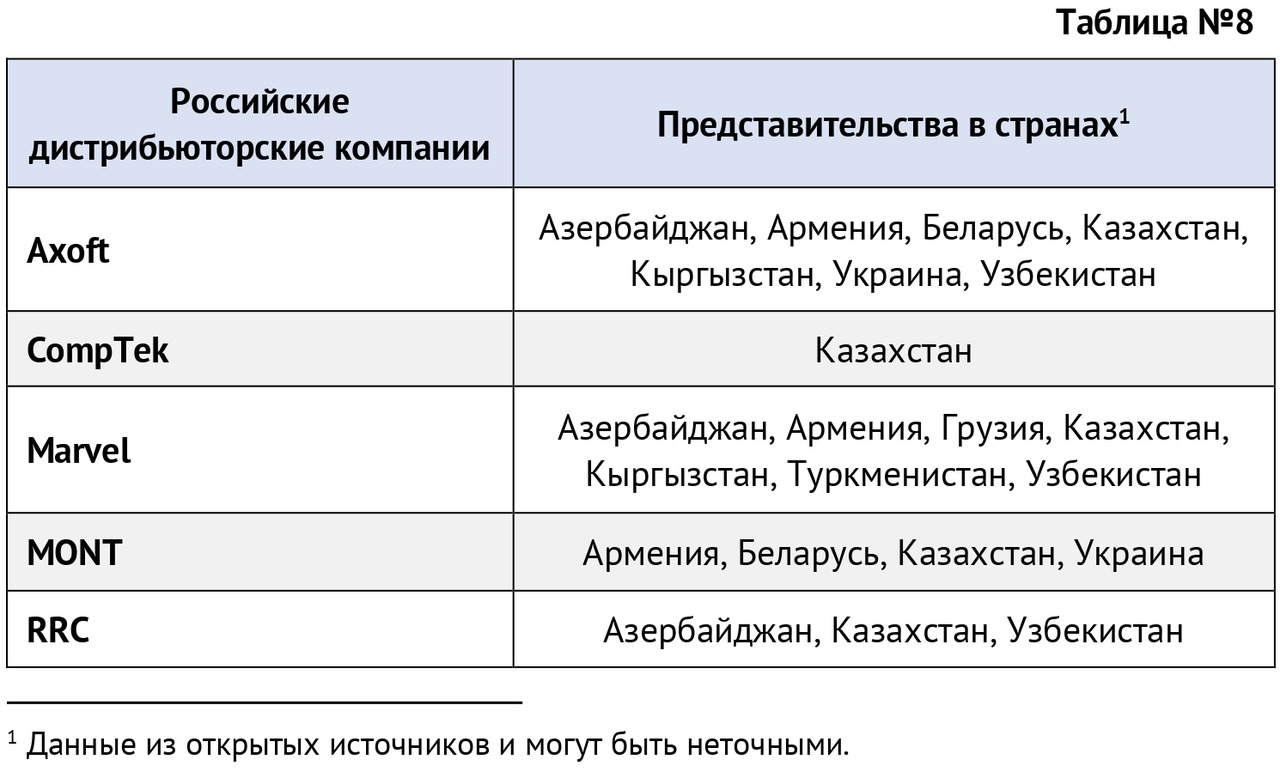

Учитывая вклад российских дистрибьюторов в развитие локальных партнёрских сетей на постсоветском пространстве, стоит отметить их представительства (см. таблицу №8).

Другая упомянутая особенность области дистрибьюции на постсоветском пространстве — наличие представительств украинских дистрибьюторских компаний, таких как MUK, SoftProm, Oberig IT, Bakotech и Abitek Distribution. Учитывая конфликт между Российской Федерацией и Украиной, деятельность этих компаний имеет некоторые особенности:

• Открытие представительских офисов в странах Европейского Союза для получения поддержки. В некоторых случаях наблюдался перенос головного офиса на территорию ЕС.

• Ставка на продвижение именно западных решений, в первую очередь из США, иногда даже с упором на стандарты НАТО.

• Выбор тактики вытеснения любых российских решений в тех закупках, где они участвуют напрямую или через своих партнёров. Это стало возможным из-за отсутствия российских решений в продуктовых линейках.

• Политизация бизнеса, зачастую транслируемая и в сторону своих партнёров.

В странах постсоветского пространства также работают дистрибьюторы из США и ЕС, такие как Abris Distribution, ASBIS, Elcore, ELKO Group, Headtechnology Group и т. д. Они тоже оказывают своё влияние на рынки присутствия, и это стоит учитывать.

Подводя итоги, на постсоветском пространстве сложилась уникальная система дистрибьюции и партнёрских сетей, где имеют влияние местные дистрибьюторы, российские, украинские, а также из США и ЕС. При этом успешный опыт местных дистрибьюторских компаний всегда представляет особый интерес для изучения.

§3.2. Box-moving дистрибьюция

Box-moving (от англ. box — коробка, moving — передвижение, перемещение) был первым и основным видом деятельности дистрибьюторов в начале 1990-х годов. Простейший процесс «купи здесь и продай там» актуален до сих пор, а box-moving остаётся в арсенале видов деятельности большинства современных дистрибьюторов. Даже если об этом не говорят и не пишут на их сайтах.

По истории дистрибьюции в России можно легко отметить, что box-moving как процесс претерпел некоторую эволюцию, и в разное время сложилось разное понимание этого термина. Изначально под ним понимали перевозку тяжёлых коробок с оборудованием. Позже под термином стали также понимать поставку коробок с программным обеспечением. С развитием сети Интернет и специальных порталов для партнёров программная часть мигрировала в электронный вид и превратилась в электронную дистрибьюцию.

В понимании вендоров процесс box-moving не является слишком трудоёмким, поскольку обычно отлажен и работает как часы с минимальными усилиями и затратами. Благодаря такой точке зрения деятельность box-moving со временем претерпела эффект обесценивания — стоимость подобных услуг год от года падает. Если раньше на поставках коробок вполне можно было заработать 20—50% от стоимости товара, то чуть позже она стала «нормальной» на уровне 15%, а затем упала до 10-ти и 5-ти процентов. Современная обычная скидка от вендора для дистрибьютора в таких поставках находится в пределах 5%, редко бывает больше. У крупных вендоров она опускается до 2%.

Что это значит для дистрибьютора? Можно привести простой пример. Представим, что дистрибьютор продал 100 000 коробок антивируса (что само по себе непростая задача) по цене 1000 рублей за коробку. В этом случае он сделал товарооборот на 100 миллионов рублей и заработал всего 5 миллионов рублей, из которых ещё нужно вычесть стоимость работы менеджеров, затраты на логистику, складские, административные расходы и т. д.