Бесплатный фрагмент - Основы расследования административных правонарушений таможенными органами

Учебник

Автор:

Афонин Д. Н. — профессор кафедры таможенного дела Санкт-Петербургского имени В.Б.Бобкова филиала Российской таможенной академии, доктор медицинских наук, доцент.

Рецензенты:

В. С. Смирнова — канд. экон. наук, начальник отдела специальных таможенных процедур Шкиперского таможенного поста Балтийской таможни, майор таможенной службы

Г. Е. Мютте — канд. экон. наук, главный государственный таможенный инспектор отдела таможенного оформления и таможенного контроля Турухтанного таможенного поста Балтийской таможни, советник государственной гражданской службы Российской Федерации 3 класса

В учебнике рассматриваются вопросы расследования административных правонарушений таможенными органами. Дается характеристика административных правонарушений в области таможенного дела и методика их выявления, представлены формы и способы выявления правонарушений в процессе осуществления таможенного контроля.

Учебник предназначен для студентов, обучающихся по специальности «Таможенное дело» и для слушателей, обучающихся по дополнительным профессиональным программам повышения квалификации, а также может быть использован должностными лицами таможенных органов в практической деятельности.

© Д.Н.Афонин, 2022

Введение

В учебнике рассматриваются вопросы расследования административных правонарушений таможенными органами. Дается характеристика административных правонарушений в области таможенного дела и методика их выявления, представлены формы и способы выявления правонарушений в процессе осуществления таможенного контроля.

Данный учебник обобщает информацию о расследовании административных правонарушений таможенными органами и составлен в соответствии с Рабочей программой дисциплины «Основы расследования административных правонарушений таможенными органами», предназначенной для обучения студентов, обучающихся специальности 38.05.02 «Таможенное дело» и для слушателей, обучающихся по дополнительным профессиональным программам повышения квалификации, а также может быть использован должностными лицами таможенных органов в практической деятельности.

Глава 1. Характеристика административных правонарушений в области таможенного дела и методика их выявления

1.1. Законодательство об административных правонарушениях в области таможенного дела

Согласно ст. 2.1. Кодекса Российской Федерации об административных правонарушениях (далее — КоАП РФ) административным правонарушением (далее — АП) признается противоправное, виновное действие (бездействие) физического или юридического лица, за которое КоАП РФ или законами субъектов Российской Федерации об административных правонарушениях установлена административная ответственность.

Юридическое лицо признается виновным в совершении АП, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых КоАП РФ или законами субъекта Российской Федерации предусмотрена административная ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению.

Юридическое лицо лишь тогда подлежит привлечению к административной ответственности за правонарушение, совершенное умышленно, когда установлен умышленный характер действий (бездействия) должностных лиц (работников) юридического лица, ответственных за исполнение требований, установленных правом ЕАЭС или законодательством Российской Федерации, и этот вывод надлежащим образом мотивирован в постановлении по делу об АП.

Привлечение юридического лица к административной ответственности за правонарушение, совершенное по неосторожности, может иметь место, когда из обстоятельств конкретного дела об административном правонарушении не усматривается умышленный характер действий (бездействия) должностных лиц (работников) юридического лица, ответственных за проведение работ или оказание услуг, но при этом у юридического лица имелась возможность для исполнения установленных порядков, однако им не были приняты все зависящие от него меры по их соблюдению.

Назначение административного наказания юридическому лицу не освобождает от административной ответственности за данное правонарушение виновное физическое лицо, равно как и привлечение к административной или уголовной ответственности физического лица не освобождает от административной ответственности за данное правонарушение юридическое лицо.

Таможенным правонарушениям, за которые предусмотрена административная ответственность, посвящена отдельная 16 глава КоАП РФ «Административные правонарушения в области таможенного дела (нарушение таможенных правил)». В составе данной главы КоАП РФ нарушениям таможенных правил выделено 24 статьи:

Статья 16.1. Незаконное перемещение через таможенную границу ЕАЭС товаров и (или) транспортных средств международной перевозки

Статья 16.2. Недекларирование либо недостоверное декларирование товаров

Статья 16.3. Несоблюдение запретов и (или) ограничений на ввоз товаров на таможенную территорию Евразийского экономического союза или в Российскую Федерацию и (или) вывоз товаров с таможенной территории Евразийского экономического союза или из Российской Федерации

Статья 16.4. Недекларирование либо недостоверное декларирование физическими лицами наличных денежных средств и (или) денежных инструментов

Статья 16.5. Нарушение режима зоны таможенного контроля

Статья 16.6. Непринятие мер в случае аварии или действия непреодолимой силы

Статья 16.7. Представление недействительных документов при совершении таможенных операций

Статья 16.8. Причаливание к находящимся под таможенным контролем водному судну или другим плавучим средствам

Статья 16.9. Недоставка, выдача (передача) без разрешения таможенного органа либо утрата товаров или недоставка документов на них

Статья 16.10. Несоблюдение порядка таможенного транзита

Статья 16.11. Уничтожение, удаление, изменение либо замена средств идентификации

Статья 16.12. Несоблюдение сроков подачи таможенной декларации или представления документов и сведений

Статья 16.13. Совершение грузовых или иных операций с товарами, находящимися под таможенным контролем, без разрешения или уведомления таможенного органа

Статья 16.14. Нарушение порядка помещения товаров на хранение, порядка их хранения либо порядка совершения с ними операций

Статья 16.15. Непредставление в таможенный орган отчетности

Статья 16.16. Нарушение сроков временного хранения товаров

Статья 16.17. Представление недействительных документов для выпуска товаров до подачи таможенной декларации

Статья 16.18. Невывоз либо неосуществление обратного ввоза товаров и (или) транспортных средств физическими лицами

Статья 16.19. Несоблюдение таможенной процедуры

Статья 16.20. Незаконные пользование или распоряжение условно выпущенными товарами либо арестованными товарами

Статья 16.21. Незаконные пользование товарами, их приобретение, хранение либо транспортировка

Статья 16.22. Нарушение сроков уплаты таможенных платежей

Статья 16.23. Незаконное осуществление деятельности в области таможенного дела

Статья 16.24. Незаконные операции с временно ввезенными транспортными средствами

Примечательно, что согласно статистике таможенных органов, большая часть дел об административных правонарушениях, возбужденных таможенными органами, относится всего к 3 статьям.

Несмотря на то, что сфера административных правонарушений в таможенном деле достаточно узкая, по данной категории дел накоплена значительная правоприменительная практика. Это объясняется, в том числе, и тем фактом, что привлечение к ответственности за нарушение таможенного законодательства чаще всего касается случаев недекларирования либо недостоверного декларирования товаров и несоблюдения запретов и ограничений на ввоз товаров на территорию ЕАЭС. По статистике таможенных органов последних лет, до 50% дел об административных правонарушениях возбуждены именно по ст. 16.2 и 16.3 КоАП РФ.

Также достаточно часто таможенные органы возбуждают дела в следующих случаях:

— при перемещении через границу физическим лицом наличных денежных средств без декларирования;

— нарушения физическим лицом порядка временного ввоза или вывоза транспортных средств;

— непредставление юридическими лицами в таможенный орган отчетности (например, при несдаче статистической формы о перемещении товаров через границу ЕАЭС).

Остальные статьи КоАП РФ, посвященные нарушениям таможенного законодательства, на практике применяются довольно редко. К ответственности за нарушения в сфере таможенного дела могут быть привлечены как физические или юридические, так и должностные или неустановленные лица. Соотношение количества дел об административных правонарушениях в отношении физических и юридических лиц практически равное. В отношении неустановленных лиц таможня возбуждает дела, как правило, лишь в 1–2% случаев от общего количества дел. Административная ответственность за таможенные правонарушения для разных категорий лиц отличается.

1.2. Понятие и особенности административных правонарушениях в области таможенного дела

Административные правонарушения в условиях современного таможенного регулирования посягают па экономические интересы государств — членов ЕАЭС, безопасность населения этих стран, экологическое благополучие и морально-нравственные устои общества.

Согласно ст. 354 Таможенного кодекса Евразийского экономического союза (далее — ТК ЕАЭС), таможенные органы являются органами дознания и (или) следствия по делам о преступлениях или уголовных правонарушениях, производство по которым отнесено к ведению таможенных органов в соответствии с законодательством государств-членов.

Таможенные органы осуществляют оперативно-розыскную деятельность в целях выявления лиц, подготавливающих, совершающих или совершивших противоправное деяние, признаваемое в соответствии с законодательством государств-членов преступлением, исполнения запросов международных организаций, таможенных и иных компетентных органов государств, не являющихся членами ЕАЭС, в соответствии с международными договорами государств-членов ЕАЭС с третьей стороной.

Оперативно-розыскная деятельность осуществляется таможенными органами в соответствии с законодательством государств-членов ЕАЭС.

Таможенные органы ведут административный процесс (осуществляют производство) по делам об административных правонарушениях и привлекают лиц к административной ответственности в соответствии с законодательством государств-членов ЕАЭС.

Виды (составы) преступлений и административных правонарушений, а также порядок и принципы привлечения лиц к уголовной и (или) административной ответственности устанавливаются законодательством государств-членов с учетом особенностей, предусмотренных международными договорами в рамках ЕАЭС.

Правовая помощь и взаимодействие таможенных органов по уголовным делам и делам об административных правонарушениях осуществляются в соответствии с международными договорами в рамках ЕАЭС и (или) международными договорами государств-членов ЕАЭС с третьей стороной.

Опираясь на общее понятие административного правонарушения, содержащееся в ч. 2 ст. 2.1 КоАП РФ, можно дать следующее определение административного правонарушения в области таможенного дела:

Административное правонарушение в области таможенного дела (нарушение таможенных правил) — противоправное виновное действие (бездействие) физического или юридического лица, посягающее на нарушение актов, установленных правом ЕАЭС или законодательством Российской Федерации о таможенном регулировании, за которое КоАП РФ установлена административная ответственность.

Учитывая интеграционные особенности таможенного регулирования на современном этапе, противоправные деяния в области таможенного дела посягают на общественные отношения в сфере:

1) порядка перемещения товаров и средств международных перевозок, находящихся под таможенным контролем, через таможенную границу ЕАЭС и по таможенной территории ЕАЭС;

2) порядка таможенного оформления, выпуска и использования товаров и средств международных перевозок в соответствии с заявленной таможенной процедурой;

3) применения мер таможенного контроля;

4) правил установления и взимания таможенных платежей;

5) правил предоставления участникам внешнеэкономической деятельности (далее — участником ВЭД) таможенных льгот и пользования ими;

6) реализации властных отношений между таможенными органами и лицами, осуществляющими права владения, пользования и распоряжения товарами и транспортными средствами (нормальную работу таможенных органов).

В рамках ЕАЭС квалификации по составам гл. 16 КоАП РФ подлежат правонарушения, выявленные на территории Российской Федерации, а также правонарушения, выявленные на единой таможенной территории за ее пределами территории, если они связаны с недоставкой товаров (документов к ним), выпущенных таможенными органами Российской Федерации в соответствии с процедурой транзита.

Нормы гл. 16 КоАП РФ являются юридическим основанием административной ответственности в области таможенного дела. Фактическим основанием для наступления административной ответственности является реально совершенное событие нарушения таможенных правил, которое должно обладать совокупностью объективных и субъективных признаков (составом таможенного проступка):

— объект таможенного проступка;

— объективная сторона таможенного проступка;

— субъект таможенного проступка;

— субъективная сторона таможенного проступка.

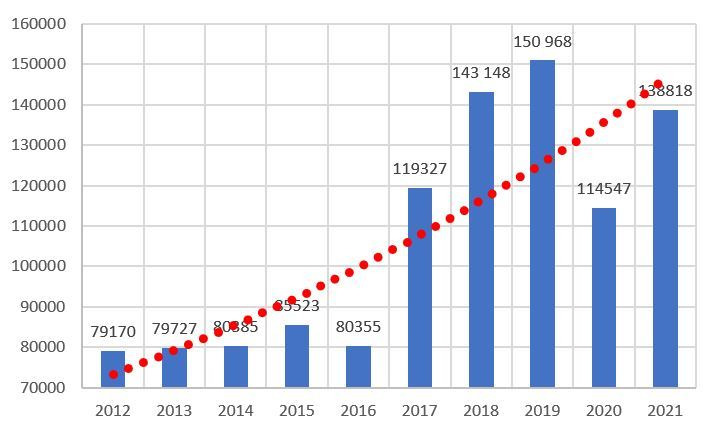

В настоящее время наблюдается рост числа АП в таможенной сфере (Рис. 1). Чтобы сократить их число, следует: увеличить количество и качество профилактических мероприятий, направленных на выявление ситуации и мотивов, способствующих реализации АП; принять меры по повышению юридической грамотности как физических лиц, так и участников ВЭД.

1.3. Общая характеристика методов выявления административных правонарушений в области таможенного дела

Для выявления административных правонарушений в области таможенного дела таможенные органы применяют различные формы таможенного контроля, предусмотренные ст. 322 ТК ЕАЭС, а именно:

— получение объяснений;

— проверка таможенных, иных документов и (или) сведений;

— таможенный осмотр;

— таможенный досмотр;

— личный таможенный досмотр;

— таможенный осмотр помещений и территорий;

— таможенная проверка.

При проведении таможенного контроля в зависимости от объектов таможенного контроля таможенные органы вправе в соответствии с ст. 338 ТК ЕАЭС и ст. 238 Федерального закона от 03.08.2018 №289-ФЗ применять следующие меры, обеспечивающие проведение таможенного контроля:

1) проводить устный опрос;

2) запрашивать, требовать и получать документы и (или) сведения, необходимые для проведения таможенного контроля;

3) назначать проведение таможенной экспертизы, отбирать пробы и (или) образцы товаров;

4) осуществлять идентификацию товаров, документов, транспортных средств, помещений и других мест;

5) использовать технические средства таможенного контроля, иные технические средства, водные и воздушные суда таможенных органов;

6) применять таможенное сопровождение;

7) устанавливать маршрут перевозки товаров;

8) вести учет товаров, находящихся под таможенным контролем, совершаемых с ними таможенных операций;

9) привлекать специалиста;

10) привлекать специалистов и экспертов других государственных органов государств-членов;

11) требовать совершение грузовых и иных операций в отношении товаров и транспортных средств;

12) осуществлять таможенное наблюдение;

13) проверять наличие системы учета товаров и ведение учета товаров;

14) проверять маркировку товаров;

15) проводить изъятие таможенных, транспортных (перевозочных), коммерческих и иных документов, средств идентификации таких документов для проведения таможенной экспертизы.

Меры, обеспечивающие проведение таможенного контроля, применяются самостоятельно или для обеспечения применения форм таможенного контроля.

В ходе административного расследования таможенными органами чаще всего в зависимости от состава правонарушения в соответствии с КоАП РФ осуществляются следующие процессуальные действия:

Опрашиваются свидетели АП, отбираются объяснения у лиц, в отношении которых ведется производство по делу, применяются меры обеспечения производства по делу (в соответствии с гл. 27 КоАП РФ).

В случаях, если при производстве по делу об административном правонарушении возникает необходимость в использовании специальных познаний в науке, технике, искусстве или ремесле, судья, орган, должностное лицо, в производстве которых находится дело, выносят определение о назначении экспертизы (ст. 26.4 КоАП РФ). Заключение эксперта не является обязательным для судьи, органа, должностного лица, в производстве которых находится дело об административном правонарушении, но несогласие с заключением эксперта должно быть мотивировано.

Для получения доказательств по делу об административном правонарушении должностное лицо таможенного органа, осуществляющее производство по делу об административном правонарушении, вправе направлять запросы в соответствующие территориальные органы либо поручить совершение отдельных действий, предусмотренных ст. 26.9 КоАП РФ, должностному лицу соответствующего территориального таможенного органа.

Контрольные вопросы по главе 1

1. Из чего состоит законодательство об административных правоотношениях в области таможенного дела?

2. Что такое административное правонарушение?

3. Из каких элементов состоит административное правонарушение?

4. Кто является субъектом административного правонарушения?

5. Дайте общую характеристику мер выявления административных правонарушений в области таможенного дел, направленных на защиту личности, общества и государства от преступных посягательств.

Тестовые вопросы по главе 1

Глава 2. Формы и способы выявления правонарушений в процессе осуществления таможенного декларирования и таможенного контроля

Согласно ст. 87 ТК ЕАЭС после пересечения таможенной границы ЕАЭС товары должны быть доставлены перевозчиком или лицом, перемещающим товары для личного пользования, в место прибытия или иные места, указанные в п. 3 ст. 10 ТК ЕАЭС. При этом не допускаются нарушение упаковки товаров, а также изменение, удаление, уничтожение, повреждение или замена наложенных пломб, печатей и иных средств идентификации.

В случае если после пересечения таможенной границы ЕАЭС доставка товаров в место прибытия или иные места, указанные в п. 3 ст. 10 ТК ЕАЭС, прерывается, а также если водное или воздушное судно делает вынужденную остановку или посадку на таможенной территории ЕАЭС вследствие аварии, действия непреодолимой силы либо иных обстоятельств, препятствующих доставке товаров, осуществлению остановки или посадки в установленных местах, перевозчик или лицо, перемещающее товары для личного пользования, обязаны принять все меры для обеспечения сохранности товаров, незамедлительно сообщить в ближайший таможенный орган об этих обстоятельствах и о месте нахождения товаров, а также при повреждении транспортного средства перевезти товары или обеспечить их перевозку (транспортировку) в ближайший таможенный орган либо в иное место, указанное таможенным органом.

Согласно ст. 84 Федерального закона от 03.08.2018 №289-ФЗ время работы таможенных органов в местах ввоза товаров в Российскую Федерацию и вывоза товаров из Российской Федерации должно соответствовать времени работы государственных контрольных органов и служб в этих местах. Время работы таможенных органов в иных местах совершения таможенных операций устанавливается с учетом потребностей транспортных организаций, участников внешнеэкономической деятельности, назначенного оператора почтовой связи. Время работы таможенных органов в местах ввоза товаров в Российскую Федерацию и вывоза товаров из Российской Федерации, которые по месту нахождения совмещены с пунктами пропуска сопредельных государств, по возможности должно совпадать со временем работы таможенных органов этих сопредельных государств.

Согласно ст. 92 ТК ЕАЭС для убытия товаров с таможенной территории ЕАЭС перевозчик обязан представить таможенному органу документы и сведения, предусмотренные п. 1 ст. 89 ТК ЕАЭС, в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, если иное не установлено ТК ЕАЭС.

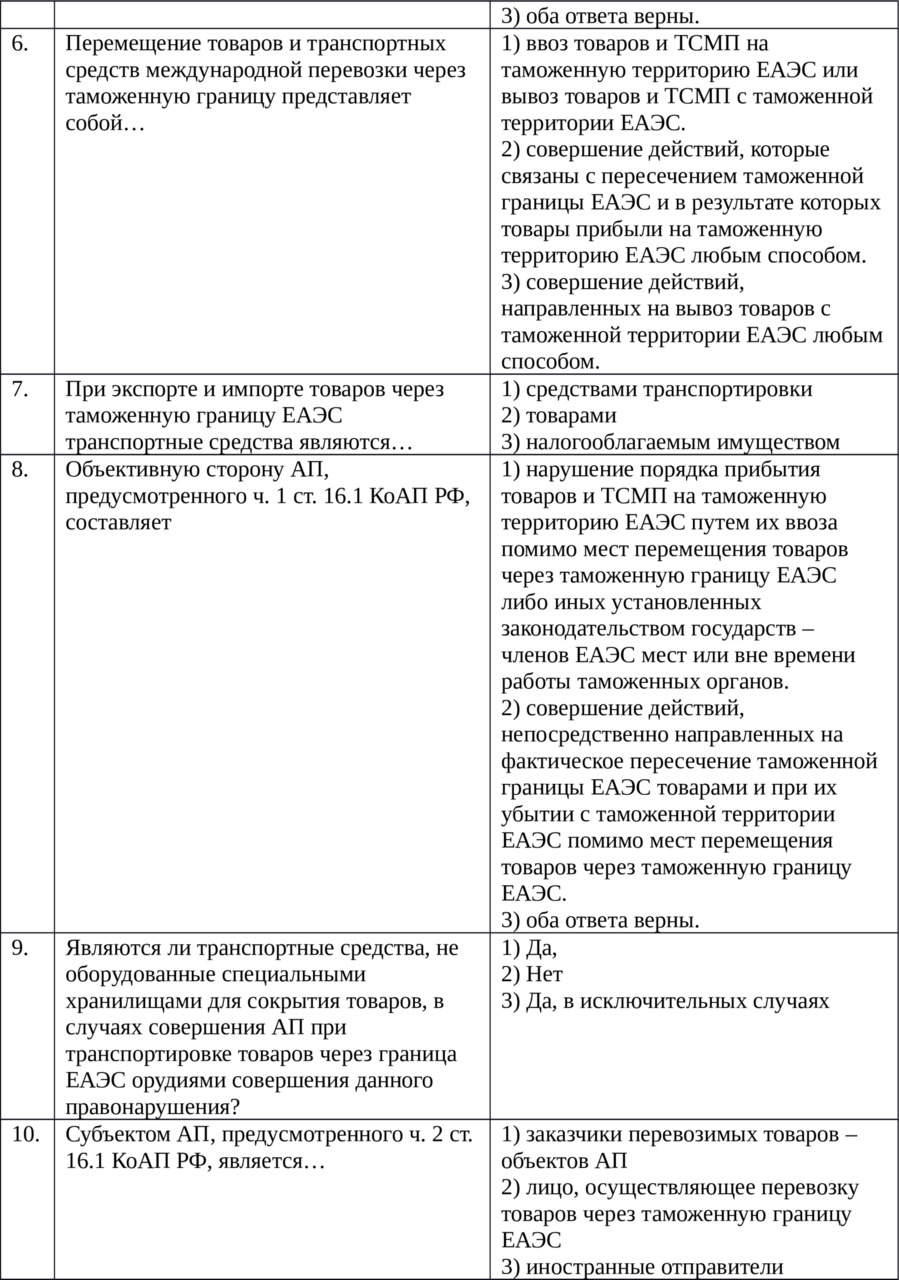

Согласно ст. 16.1. КоАП РФ нарушение порядка прибытия товаров и (или) транспортных средств международной перевозки на таможенную территорию ЕАЭС путем их ввоза помимо мест перемещения товаров через таможенную границу ЕАЭС либо иных установленных законодательством государств — членов ЕАЭС мест или вне времени работы таможенных органов либо совершение действий, непосредственно направленных на фактическое пересечение таможенной границы ЕАЭС товарами и (или) транспортными средствами международной перевозки при их убытии с таможенной территории ЕАЭС помимо мест перемещения товаров через таможенную границу ЕАЭС либо иных установленных законодательством государств — членов ЕАЭС мест или вне времени работы таможенных органов либо без разрешения таможенного органа, —

влечет наложение административного штрафа на граждан и юридических лиц в размере от одной второй до трехкратного размера стоимости товаров и (или) транспортных средств, явившихся предметами АП, с их конфискацией или без таковой либо конфискацию предметов АП; на должностных лиц — от десяти тысяч до двадцати тысяч рублей.

Сокрытие товаров от таможенного контроля путем использования тайников или иных способов, затрудняющих обнаружение товаров, либо путем придания одним товарам вида других при перемещении их через таможенную границу ЕАЭС —

влечет наложение административного штрафа на граждан и юридических лиц в размере от одной второй до трехкратного размера стоимости товаров, явившихся предметами АП, с их конфискацией или без таковой и конфискацию товаров и (или) транспортных средств, явившихся орудиями совершения АП, либо конфискацию предметов АП; на должностных лиц — от десяти тысяч до двадцати тысяч рублей.

При этом если транспортное средство было оборудовано специальными хранилищами для сокрытия товаров при перемещении их через таможенную границу ЕАЭС (тайниками, изготовленными в целях сокрытия товаров, а также оборудованными и приспособленными на транспортных средствах в этих же целях конструктивными емкостями и предметами, предварительно подвергшимися разборке и монтажу), то оно рассматривается в качестве орудия АП.

Сообщение в таможенный орган недостоверных сведений о количестве грузовых мест, об их маркировке, о наименовании, весе брутто и (или) об объеме товаров при прибытии на таможенную территорию ЕАЭС, убытии с таможенной территории ЕАЭС либо помещении товаров под таможенную процедуру таможенного транзита или на склад временного хранения путем представления недействительных документов либо использование для этих целей поддельного средства идентификации или подлинного средства идентификации, относящегося к другим товарам и (или) транспортным средствам, —

влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи до двух тысяч пятисот рублей с конфискацией товаров, явившихся предметами АП, или без таковой либо конфискацию предметов АП; на должностных лиц — от пяти тысяч до десяти тысяч рублей; на юридических лиц — от пятидесяти тысяч до ста тысяч рублей с конфискацией товаров, явившихся предметами АП, или без таковой либо конфискацию предметов АП.

При определении вины перевозчика, сообщившего таможенному органу недостоверные сведения о грузах, количество которых определяется весовыми параметрами, необходимо выяснять, значительна ли разница между количеством фактически перемещаемого товара и количеством, указанным в товаросопроводительных документах, а также насколько такое несоответствие могло быть очевидным для перевозчика, осуществляющего свою деятельность на профессиональной основе, исходя из осадки транспортных средств, его технических возможностей и других подобных показателей. Вопрос о том, значительно ли несоответствие между количеством фактически перемещаемого товара и количеством, указанным в товаросопроводительных документах, определяется в каждом конкретном случае, исходя из обстоятельств данного правонарушения.

За административные правонарушения, предусмотренные гл. 16 КоАП РФ, лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как юридические лица.

Для целей применения гл. 16 КоАП РФ под недействительными документами понимаются поддельные документы, документы, полученные незаконным путем, документы, содержащие недостоверные сведения, документы, относящиеся к другим товарам и (или) транспортным средствам, и иные документы, не имеющие юридической силы.

Таким образом, ст. 16.1 КоАП РФ устанавливает административную ответственность за незаконное перемещение товаров и транспортных средств международной перевозки через таможенную границу ЕАЭС и объединяет три самостоятельных состава правонарушений, различающихся способами совершения.

Перемещение товаров и транспортных средств международной перевозки (далее — ТСМП) через таможенную границу представляет собой ввоз товаров и ТСМП на таможенную территорию ЕАЭС или вывоз товаров и ТСМП с таможенной территории ЕАЭС. При этом под ввозом товаров понимается совершение действий, которые связаны с пересечением таможенной границы ЕАЭС и в результате которых товары прибыли на таможенную территорию ЕАЭС любым способом, включая пересылку в международных почтовых отправлениях, использование трубопроводного транспорта и линий электропередачи, до выпуска таких товаров таможенными органами (п. 3 ст. 2 ТК ЕАЭС), а под вывозом — совершение действий, направленных на вывоз товаров с таможенной территории ЕАЭС любым способом, в том числе пересылка в международных почтовых отправлениях, использование трубопроводного транспорта и линий электропередачи, включая пересечение таможенной границы ЕАЭС (п. 5 ст. 2 ТК ЕАЭС).

При этом транспортные средства также являются товарами (п. 49 ст. 2 ТК ЕАЭС) — а именно, категорией товаров, включающей в себя водное судно, воздушное судно, автомобильное транспортное средство, прицеп, полуприцеп, железнодорожное транспортное средство (железнодорожный подвижной состав, единицу железнодорожного подвижного состава), контейнер с предусмотренными для них техническими паспортами или техническими формулярами запасными частями, принадлежностями и оборудованием, горюче-смазочными материалами, охлаждающими и иными техническими жидкостями, содержащимися в заправочных емкостях, предусмотренных их конструкцией, если они перевозятся вместе с указанными транспортными средствами.

Согласно п. 25 ст. 2 ТК ЕАЭС незаконным признается перемещение товаров через таможенную границу ЕАЭС вне мест, через которые в соответствии со ст. 10 ТК ЕАЭС должно или может осуществляться перемещение товаров через таможенную границу ЕАЭС, или вне времени работы таможенных органов, находящихся в этих местах, либо с сокрытием от таможенного контроля, либо с недостоверным таможенным декларированием или недекларированием товаров, либо с использованием документов, содержащих недостоверные сведения о товарах, и (или) с использованием поддельных либо относящихся к другим товарам средств идентификации. Несмотря на некоторое сходство указанного термина с диспозицией рассматриваемой статьи, незаконным следует признавать только перемещение, сопряженное с совершением одного из указанных в ст. 16.1 КоАП РФ деяний.

Ч. 1 ст. 16.1 КоАП РФ предусматривает административную ответственность за нарушение порядка прибытия товаров и (или) ТСМП на таможенную территорию ЕАЭС и их убытия с таможенной территории ЕАЭС.

Объективную сторону АП, предусмотренного ч. 1 ст. 16.1 КоАП РФ, составляют:

— нарушение порядка прибытия товаров и (или) ТСМП на таможенную территорию ЕАЭС путем их ввоза помимо мест перемещения товаров через таможенную границу ЕАЭС либо иных установленных законодательством государств — членов ЕАЭС мест или вне времени работы таможенных органов;

— совершение действий, непосредственно направленных на фактическое пересечение таможенной границы ЕАЭС товарами и (или) ТСМП при их убытии с таможенной территории ЕАЭС помимо мест перемещения товаров через таможенную границу ЕАЭС либо иных установленных законодательством государств — членов ЕАЭС мест или вне времени работы таможенных органов либо без разрешения таможенного органа.

Местами перемещения товаров через таможенную границу ЕАЭС являются пункты пропуска через государственные границы государств-членов ЕАЭС либо иные места, определенные в соответствии с законодательством государств-членов ЕАЭС (п. 2 ст. 10 ТК ЕАЭС).

Согласно ст. 11 Федерального закона от 03.08.2018 №289-ФЗ в случаях, если убытие товаров за пределы таможенной территории Союза будет осуществляться с территорий других государств — членов Союза, вывоз таких товаров из Российской Федерации на территорию государства — члена Союза может осуществляться в любых местах, если иное не установлено Правительством Российской Федерации.

В других случаях вывоз товаров из Российской Федерации за пределы таможенной территории ЕАЭС должен осуществляться в местах убытия, указанных в ст. 10 ТК ЕАЭС, которыми являются пункты пропуска через Государственную границу Российской Федерации, и во время работы таможенных органов. Правительство Российской Федерации вправе определять пункты пропуска через Государственную границу Российской Федерации для убытия из Российской Федерации отдельных категорий товаров, а также устанавливать в соответствии с законодательством Российской Федерации о Государственной границе Российской Федерации случаи и порядок, когда товары могут убывать из Российской Федерации в иных местах, не являющихся местами убытия в соответствии с ТК ЕАЭС.

Информация о местах прибытия и местах убытия направляется таможенными органами в Комиссию ЕАЭС для формирования общих перечней мест прибытия и мест убытия и их размещения на официальном сайте ЕАЭС в сети Интернет.

Формы общих перечней мест прибытия и мест убытия, порядок их формирования, ведения и использования сведений из них, а также порядок и технические условия, в том числе структура и формат, представления информации о местах прибытия и местах убытия определяются Комиссией ЕАЭС.

Предметом АП являются товары, в том числе транспортные средства, и ТСМП, перемещаемые с нарушением порядка прибытия или убытия. При этом транспортные средства и ТСМП, на которых перевозятся товары, орудиями совершения данного правонарушения не являются. Так, если товары ввозятся на таможенную территорию ЕАЭС на транспортном средстве вне места прибытия, то есть помимо таможенного контроля, то и товары, и транспортные средства, на которых такие товары перемещаются, являются предметами АП.

Ответственность за данное правонарушение несут лица, осуществляющие перевозку товаров, в том числе транспортных средств, и (или) ТСМП с нарушением порядка прибытия или убытия.

Ч. 2 ст. 16.1 КоАП РФ предусматривает административную ответственность за сокрытие товаров от таможенного контроля при перемещении через таможенную границу ЕАЭС одним из следующих способов:

— путем использования тайников;

— путем использования иных способов, затрудняющих обнаружение товара;

— путем придания одним товарам вида других.

Тайниками признаются места, специально изготовленные (функциональным предназначением которых является только незаконное перемещение товаров через таможенную границу ЕАЭС) либо специально оборудованные или приспособленные (подвергшиеся конструктивным изменениям, разборке, монтажу и т.д.) для сокрытия товаров (например, перемещение товаров в нише, не предусмотренной конструкцией транспортного средства, в чемодане с двойным дном, в полостях под подкладкой одежды). К иным способам, затрудняющим обнаружение товаров, относятся различные изощренные способы утаивания товаров, такие как физическое сокрытие товаров, когда должностное лицо таможенного органа не может их обнаружить путем обычного визуального осмотра без проведения личного досмотра как исключительной формы таможенного контроля или применения технических средств таможенного контроля, а также нахождение товаров в местах, не предназначенных для их транспортировки или хранения, доступ в которые затруднен (например, перемещение товаров в шинах, топливных и иных емкостях транспортного средства). Под приданием одним товарам вида других понимается существенное изменение внешних характерных признаков товаров, которые позволяют отнести их к товарам иного вида. Это могут быть изменения внешнего вида самого товара или его упаковки и тары, в которой он перемещается через таможенную границу. При ввозе на таможенную территорию ЕАЭС сокрытие товаров от таможенного контроля совершается в месте прибытия товаров. Однако факт сокрытия может быть обнаружен таможенным органом на любом этапе перемещения, вплоть до таможенного декларирования. При вывозе с таможенной территории ЕАЭС сокрытие товаров от таможенного контроля может быть совершено как при декларировании товаров, так и при их убытии с таможенной территории ЕАЭС.

Субъектом АП, предусмотренного ч. 2 ст. 16.1 КоАП РФ, является лицо, осуществляющее перевозку товаров через таможенную границу ЕАЭС и скрывающее их от таможенного контроля. К ответственности могут быть привлечены также отправители товаров — лица государств — членов ЕАЭС, если будет установлено совершение им конкретных действий по сокрытию (например, изготовление тайника). С учетом ч. 1 ст. 1.7 КоАП РФ, иностранные отправители не являются субъектами ответственности по данной статье, поскольку не совершают противоправных действий на таможенной территории ЕАЭС.

Субъективная сторона АП характеризуется для физического лица только умышленной формой вины. Следует отметить, что рассматриваемая диспозиция статьи и характер самого способа незаконного перемещения свидетельствуют о том, что предметом данного АП могут быть только товары.

Если транспортное средство было оборудовано специальными хранилищами для сокрытия товаров при перемещении их через таможенную границу ЕАЭС (тайниками, изготовленными в целях сокрытия товаров, а также оборудованными и приспособленными на транспортных средствах в этих же целях конструктивными емкостями и предметами, предварительно подвергшимися разборке и монтажу), то они рассматриваются в качестве орудия АП.

По ч. 3 ст. 16.1 КоАП РФ подлежит квалификации деяние, выразившееся в сообщении таможенному органу недостоверных сведений путем:

— представления недействительных документов;

— использования поддельного средства идентификации или подлинного средства идентификации, относящегося к другим товарам и (или) транспортным средствам.

Согласно примечанию 2 к ст. 16.1 КоАП РФ под недействительными документами понимаются:

а) поддельные документы, то есть полностью изготовленные фиктивные документы или подлинные документы, в которые внесены искаженные сведения (например, путем исправления или уничтожения части текста, внесения в него дополнительных данных, проставления оттиска поддельного штампа или печати, замены целой страницы на другую с текстом отличным от исходного и т.п.);

б) документы, полученные незаконным путем, то есть выданные с нарушением порядка их выдачи, либо полученные в результате представления в качестве основания для их выдачи заведомо ложных сведений или поддельных (подложных) документов, либо в результате злоупотребления должностным лицом служебным положением или совершения им халатных действий при выдаче этого документа;

в) документы, содержащие недостоверные сведения, — документы, которые фактически являются подлинными, но содержат сведения, не соответствующие действительности. При этом документ сохраняет признаки и реквизиты должного (изготовляется на официальном бланке, содержит фамилии и должности лиц, которые должны его подписывать, и т.п.), однако внесенные в него сведения (текст, цифровые данные) являются ложными;

г) документы, относящиеся к другим товарам и (или) транспортным средствам, — документы, отвечающие установленным требованиям, но являющиеся основанием для перемещения через таможенную границу ЕАЭС других товаров и (или) транспортных средств;

д) иные документы, не имеющие юридической силы, к которым могут относиться документы, не имевшие юридической силы или утратившие ее (например, документы, выданные неправомочным органом или неуполномоченным должностным лицом, доверенность, в которой не указана дата ее совершения, и т.п.).

Объективную сторону АП образуют действия лица, выразившиеся в сообщении таможенному органу недостоверных сведений на каждом этапе перемещения, указанном в диспозиции ч. 3 ст. 16.1 КоАП РФ: при прибытии товаров на таможенную территорию ЕАЭС или их убытии, при помещении товаров под таможенную процедуру таможенного транзита или на склад временного хранения.

Таможенным законодательством ЕАЭС на различных этапах перемещения товаров через таможенную границу установлена обязанность совершать таможенные операции по сообщению сведений или заявлению (декларированию) таможенным органам сведений о товарах.

В случае неисполнения или ненадлежащего исполнения данных обязанностей действия лиц квалифицируются по различным составам АП — по ч. 3 ст. 16.1 либо по ч. 1 ст. 16.2 КоАП РФ.

При этом квалификация противоправных действий лиц по той или иной статье не ставится законодателем в зависимость от особенностей совершения таможенных операций — с помещением под таможенную процедуру или без такового.

Для разграничения указанных составов АП необходимо исходить из того, что диспозицией ч. 3 ст. 16.1 КоАП РФ определены конкретные перечни этапов перемещения товаров и сведений о товарах, недостоверное сообщение о которых образует данный состав АП.

Сообщение в таможенный орган недостоверных сведений о количестве грузовых мест, маркировке грузовых мест, наименовании товаров, весе брутто и (или) объеме товаров при помещении под таможенную процедуру таможенного транзита, несмотря на то, что оно осуществляется путем таможенного декларирования (подача транзитной декларации) и завершается выпуском товаров, подлежит квалификации по ч. 3 ст. 16.1 КоАП РФ, как более специальному составу АП по отношению к ч. 1 ст. 16.2 КоАП РФ.

Следует учитывать, что административную ответственность по части 3 ст. 16.1 КоАП РФ влечет сообщение недостоверных сведений путем представления только тех недействительных документов, которые необходимо представить таможенному органу в вышеуказанных случаях.

Ч. 3 ст. 16.1 КоАП РФ установлен исчерпывающий перечет недостоверных сведений, за сообщение которых наступает административная ответственность:

— количество грузовых мест;

— маркировка грузовых мест;

— наименование товаров;

— вес брутто и (или) объем товаров.

В случае представления вышеназванных сведений на этапе прибытия (убытия) товаров на таможенную территорию ЕАЭС, необходимо учитывать, что представление перевозчиком таможенному органу тех или иных документов и сведений зависит от вида транспорта, на котором осуществляется перевозка товаров (ст. 89 ТК ЕАЭС).

Представление иных недостоверных сведений о товарах таможенному органу не подпадает под действие данной статьи.

Привлечение к административной ответственности перевозчика за сообщение недостоверных сведений о качественных характеристиках товара при условии достоверности заявленных сведений об общем наименовании товара, его весе брутто и (или) объеме, количестве и маркировке грузовых мест, то есть сведений, необходимых для его идентификации, не является правомерным (например, когда декларируется обувь из кожзаменителя, а не кожаная, как заявлено в транспортных (перевозочных), коммерческих документах).

При правовой оценке недостоверности сведений о весе брутто и (или) объеме товаров необходимо исходить из основных и дополнительных единиц измерения веса и (или) объема, применяемых в соответствии с Единым таможенным тарифом ЕАЭС к конкретному товару, являющемуся предметом АП.

Прибытие на таможенную территорию ЕАЭС товаров в количестве меньшем, чем указано в представляемых таможенному органу документах, не является нарушением таможенных правил, ответственность за которое предусмотрена данной статьей, поскольку указанная в документах часть товара фактически не перемещается на таможенную территорию ЕАЭС и не подлежит таможенному контролю.

В случае прибытия товаров в количестве большем, чем указано в транспортных и коммерческих документах, предметом АП является только часть товара, не указанная в документах. Вывоз товаров ЕАЭС в меньшем количестве, чем указано в транспортных и коммерческих документах, также не является нарушением таможенных правил, ответственность за которое предусмотрена ч. 3 ст. 16.1 КоАП РФ, поскольку в соответствии с пунктом 5 ст. 84 ТК ЕАЭС товары ЕАЭС могут быть вывезены с таможенной территории ЕАЭС в меньшем количестве, чем количество, заявленное при их помещении под определенную таможенную процедуру, вне зависимости от причин, по которым произошло уменьшение количества товаров..

Однако сообщение таможенному органу недостоверных сведений о количестве вывозимых иностранных товаров, когда иностранные товары вывозятся в меньшем количестве, чем указано в транспортных и коммерческих документах, подлежит квалификации по ч. 3 ст. 16.1 КоАП РФ. Если же такие обстоятельства устанавливаются при перевозке иностранных товаров, перемещаемых при таможенном транзите, необходимо рассмотреть вопрос о наличии в действиях перевозчика признаков правонарушения, ответственность за которое предусмотрена ч. 1 ст. 16.9 КоАП РФ.

Исходя из п. 1 ст. 94 ТК ЕАЭС иностранные товары должны быть фактически вывезены с таможенной территории ЕАЭС в том же количестве и том же состоянии, в которых они находились в момент их помещения под определенную таможенную процедуру либо в момент прибытия на таможенную территорию ЕАЭС, если эти товары не покидали места перемещения товаров через таможенную границу ЕАЭС, за исключением изменения количества и (или) состояния таких иностранных товаров вследствие естественного износа или убыли либо вследствие изменения естественных свойств товаров при нормальных условиях перевозки (транспортировки) и (или) хранения или изменения их количества вследствие наличия несливаемых остатков в транспортном средстве. Вредные последствия такого деяния выражаются в том, что в отношении иностранного товара фактически не завершается таможенная процедура, в соответствии с которой иностранный товар был ввезен на таможенную территорию ЕАЭС. Также может иметь место необоснованное освобождение от уплаты таможенных пошлин, налогов и от применения к товарам запретов и ограничений. Наряду с привлечением лица, фактически сообщившего недостоверные сведения, по ч. 3 ст. 16.1 КоАП РФ необходимо рассматривать вопрос о привлечении лица, поместившего товары под таможенную процедуру, за незавершение в установленные сроки таможенной процедуры, в отношении которой установлено требование о ее завершении, по ч. 3 ст. 16.19 КоАП РФ.

За сообщение таможенному органу недостоверных сведений о количестве грузовых мест, об их маркировке, о наименовании, весе брутто и (или) объеме товаров подлежит ответственности лицо, фактически представившее недействительные документы.

В соответствии с п. 1 ст. 82 ТК ЕАЭС, таможенные операции совершаются таможенными органами, декларантами, перевозчиками, лицами, обладающими полномочиями в отношении товаров, иными заинтересованными лицами. От имени декларанта, перевозчика, лица, обладающего полномочиями в отношении товаров, иного заинтересованного лица таможенные операции могут совершаться таможенным представителем, а в случаях, предусмотренных ТК ЕАЭС, — иным лицом, действующим по поручению этих лиц.

К ответственности может быть привлечен также экспедитор, если он является лицом государства — члена ЕАЭС, в случае представления им таможенному органу недействительных документов при заявлении таможенной процедуры таможенного транзита (п. 1 ст. 83 ТК ЕАЭС).

Под маркировкой грузовых мест следует понимать идентификационные условные обозначения, наносимые на упаковку каждого грузового места (ящика, клетки, мешка и т.п.), содержащие данные, необходимые для надлежащей перевозки и сдачи груза получателю. Маркировка указывается на упаковке грузового места, а сведения о нанесенной маркировке — в документах на груз. При несоответствии сведений о маркировке грузовых мест, указанных в транспортных и коммерческих документах, фактической маркировке, нанесенной на грузовые места, имеет место событие правонарушения, предусмотренного ч. 3 ст. 16.1 КоАП РФ. Предметом АП в данном случае будет товар, размещенный в грузовом месте, маркировка которого не совпадает с указанной в транспортных и коммерческих документах. При этом отсутствие в документах сведений о маркировке не влечет ответственность по ч. 3 ст. 16.1 КоАП РФ.

При определении понятий «грузовое место», «упаковка» следует применять понятия, употребляемые в международных правовых актах.

Так, согласно Рекомендациям Европейской экономической комиссии Организации Объединенных Наций (Рекомендация №21/Rev.1 европейской экономической комиссии ООН «Коды для видов груза, упаковки и материалов упаковки» от августа 1994 г.):

— «грузовое место» — конечный продукт упаковочной операции в том виде, в каком он подготовлен для транспортировки, и состоит из собственно упаковки (резервуар, контейнер) и находящегося в ней груза. Термин «грузовое место» включает все применяемые для упаковки приспособления, и, в частности, держатели, используемые в качестве внешней или внутренней оболочки товаров, держатели, с помощью которых товары накручиваются, наматываются или связываются (в отличие от тех, что определены в международных конвенциях), и резервуары. Данный термин исключает средства транспортировки и транспортное оборудование, как то поддоны и контейнеры;

— «упаковка» — материалы и компоненты, используемые при любых упаковочных операциях для хранения и защиты готовых изделий или материалов во время транспортировки.

— «вид упаковки» — форма или конфигурация грузового места в том виде, в каком оно представлено для транспортировки.

При доказывании вины перевозчика в совершении правонарушения, выразившегося в сообщении таможенному органу недостоверных сведений о товаре, следует установить, в полной ли мере перевозчиком были использованы положения действующих международных договоров в области перевозок (Конвенция о договоре международной дорожной перевозки грузов (КДПГ/CMR) от 1956 г., Соглашения о международном железнодорожном грузовом сообщении 1951 г., Международной конвенции об унификации некоторых правил о коносаменте 1924 года, Конвенции ООН о морской перевозке грузов 1978 г. и др.), предоставляющие ему возможность для выполнения возложенных на него ТК ЕАЭС обязанностей.

Так, до вступления в таможенные правоотношения перевозчик, заключив договор международной перевозки, вступает с отправителем (получателем) груза в гражданско-правовые отношения. При этом, учитывая, что ему предстоит выполнить обязанности перед таможенными органами, в частности, по представлению в месте прибытия на таможенную территорию ЕАЭС документов на перевозимые товары, перевозчик должен принять все зависящие от него меры для надлежащего выполнения в последующем этих обязанностей.

Поскольку указанные меры принимаются перевозчиком, действующим в рамках гражданско-правовых отношений, как правило, на этапе приема груза к перевозке, круг его правовых возможностей ограничен правами, установленными международными договорами, регулирующими вопросы международных перевозок грузов, и законодательством Российской Федерации, а также вытекающими из конкретного договора перевозки.

При отсутствии возможности реализовать фактически свое право проверить достоверность сведений о товаре, например, при приемке груза в контейнере, опломбированном отправителем, перевозчик должен внести в товаротранспортные документы соответствующие обоснованные оговорки (п. 2 ст. 8 Конвенции о договоре международной дорожной перевозки грузов (КДПГ/CMR) от 1956 г., ст. 39 Таможенной конвенции о международной перевозке грузов с применением книжки МДП 1975 года). Аналогичный подход к порядку действий перевозчика при приемке груза к перевозке установлен и для других видов транспорта.

Вместе с тем наличие оговорок не должно расцениваться как обстоятельство, безусловно исключающее вину перевозчика, поскольку оно не препятствует привлечению перевозчика к ответственности в случае, если будет установлено, что он, знал о недействительности документов, переданных отправителем, и мог отказаться от заключения договора перевозки, но, несмотря на это принял груз к перевозке и представил такие документы таможенному органу.

Отсутствие таких оговорок в документах в случае выявления недостоверности заявленных в них сведений может свидетельствовать о недостаточной степени заботливости и осмотрительности перевозчика с целью соблюдения требований таможенного законодательства, а следовательно, и о наличии вины в его действиях.

При определении вины перевозчика, сообщившего таможенному органу недостоверные сведения о количестве наливных, насыпных, навалочных и иных товаров, количество которых определяется весовыми параметрами, необходимо исходить из того, насколько существенна разница между количеством фактически перемещаемого товара и количеством, указанным в транспортных и коммерческих документах, а также насколько такое несоответствие могло быть очевидным для перевозчика, осуществляющего свою деятельность на профессиональной основе, исходя из осадки транспортного средства, его технических возможностей, расхода топлива и других подобных показателей.

Наряду с представлением таможенному органу недействительных документов объективную сторону рассматриваемого правонарушения образует использование для незаконного перемещения товаров и транспортных средств также средств идентификации, перечисленных в ч. 3 ст. 16.1 КоАП РФ, а именно:

— поддельного средства идентификации, то есть полностью изготовленного фиктивного средства идентификации;

— подлинного средства идентификации, относящегося к другим товарам и транспортным средствам, то есть соответствующего установленным требованиям, но служащего для идентификации других товаров и транспортных средств.

Административное правонарушение за несоблюдение таможенной процедуры регулируется ст. 16.19 КоАП РФ.

Заявление в декларации на товары недостоверных сведений о них либо представление недействительных документов, если такие сведения и документы могли послужить основанием для помещения товаров под таможенную процедуру, предусматривающую полное или частичное освобождение от уплаты таможенных пошлин, налогов либо возврат уплаченных сумм и (или) неприменение мер нетарифного регулирования, влечет наложение административного штрафа:

— на граждан в размере от 1500 до 2500 рублей с конфискацией товаров, явившихся предметами АП, или без таковой либо конфискацию предметов АП;

— на должностных лиц — от 5000 до 20 000 рублей;

— на юридических лиц — от 100 000 до 500 000 рублей с конфискацией товаров, явившихся предметами АП, или без таковой либо конфискацию предметов АП.

Пользование или распоряжение товарами в нарушение таможенной процедуры, под которую они помещены, в том числе передача права использования таможенной процедуры посредством передачи в отношении товаров прав владения, пользования или распоряжения другому лицу без разрешения таможенного органа, если такое разрешение обязательно, влечет наложение административного штрафа

— на граждан в размере от 1500 до 2500 рублей с конфискацией товаров, явившихся предметами АП, или без таковой либо конфискацию предметов АП;

— на должностных лиц — от 10 000 до 20 000 рублей;

— на юридических лиц — от одного до двукратного размера стоимости товаров, явившихся предметами АП, с их конфискацией или без таковой либо конфискацию предметов АП.

Незавершение в установленные сроки таможенной процедуры, в отношении которой установлено требование о ее завершении, — влечет наложение административного штрафа

— на граждан в размере от 1000 до 2000 рублей;

— на должностных лиц — от 10 000 до 20 000 рублей;

— на юридических лиц — от 100 000 до 300 000 рублей с конфискацией товаров, явившихся предметами АП, или без таковой либо конфискацию предметов АП.

Под составом правонарушения в административном праве, как и в других отраслях права, понимается совокупность таких элементов, как объект и объективная сторона, субъект и субъективная сторона. При отсутствии какого-либо из этих элементов ответственность исключается. Каждый элемент состава, в свою очередь, представляет собой систему присущих ему признаков.

Объект — это то, на что посягает правонарушение. В качестве объекта АП выступают общественные отношения в сфере государственного управления, урегулированные нормами административного и других отраслей права и охраняемые мерами административной ответственности.

Объективная сторона проступка заключается во внешних проявлениях деяния, запрещенного нормами права. Конкретные его признаки излагаются в соответствующей правовой норме. К ним относятся: способ, характер, условия совершения (или несовершения) деяния; наступившие вредные последствия; причинная связь между деянием и последствиями; неоднократность и иные обстоятельства, характеризующие деяние.

Субъектом проступка является лицо, его совершившее: граждане (в том числе иностранные); несовершеннолетние и их родители (замещающие их лица); должностные лица; военнослужащие и иные лица, отвечающие в соответствии с дисциплинарными уставами; юридические лица (организации).

Субъективная сторона состава административного правонарушения — это вина, т. е. психическое отношение лица к совершенному им противоправному деянию и возможным его последствиям. Вина может проявляться в форме умысла или неосторожности.

Объектом нарушения таможенных правил, выражающегося в несоблюдении условий, ограничений и требований таможенных процедур, выступает порядок применения данных процедур.

В соответствии с диспозицией статьи объективную сторону правонарушения, ответственность за которое предусмотрена ч.1 ст.16.19 КоАП РФ, образуют:

— нарушение условий, ограничений и требований таможенной процедуры при проведении операций с товарами и транспортными средствами.

— изменение состояния товаров и транспортных средств, пользование или распоряжение ими не в соответствии с таможенной процедурой, под которую они помещены;

Субъектом рассматриваемого нарушения таможенных правил следует считать лицо, на которое возлагаются обязанности по соблюдению условий и ограничений таможенных процедур и завершению их в соответствии с требованиями таможенного законодательства, то есть лицо, перемещающее товары и транспортные средства через таможенную границу ЕАЭС.

Субъективная сторона правонарушения, предусмотренного ч. 1 ст. 16.3 КоАП РФ, характеризуется виной в форме прямого умысла или неосторожности.

Контрольные вопросы по главе 2

— Способы незаконного перемещения товаров и транспортных средств через таможенную границу.

— Основные схемы совершения правонарушений при перемещении товаров и транспортных средств через таможенную границу.

— Использование должностными лицами таможенных органов форм таможенного контроля для выявления нарушений в процессе осуществления таможенного контроля при перемещении товаров и транспортных средств через таможенную границу.

— Использование форм таможенного контроля для выявления правонарушений при таможенном декларировании товаров и транспортных средств, помещенных под определенную таможенную процедуру.

— Действия должностных лиц таможенных органов при обнаружении в ходе таможенной проверки признаков административного правонарушения, отнесенного к компетенции таможенного органа.

Тестовые вопросы по главе 2

Глава 3. Формы и способы выявления административных правонарушений таможенного и валютного законодательства (платежи и льготы)

Согласно ст. 46 ТК ЕАЭС к таможенным платежам относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию ЕАЭС;

4) акцизы (акцизный налог или акцизный сбор), взимаемые при ввозе товаров на таможенную территорию ЕАЭС;

5) таможенные сборы.

Согласно пп. 33 п. 1 ст. 2 ТК ЕАЭС таможенная пошлина — обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу ЕАЭС.

В отношении товаров для личного пользования, ввозимых на таможенную территорию ЕАЭС, подлежат уплате таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, в соответствии с главой 37 ТК ЕАЭС.

В соответствии со ст. 47 ТК ЕАЭС таможенными сборами являются обязательные платежи, взимаемые за совершение таможенными органами таможенных операций, связанных с выпуском товаров, таможенным сопровождением транспортных средств, а также за совершение иных действий, установленных ТК ЕАЭС и (или) законодательством государств-членов ЕАЭС о таможенном регулировании.

Виды и ставки таможенных сборов устанавливаются законодательством государств-членов ЕАЭС.

Размеры таможенных сборов не могут превышать примерной стоимости затрат таможенных органов на совершение действий, в связи с которыми установлены таможенные сборы.

Плательщики таможенных сборов, объекты обложения таможенными сборами, база для исчисления таможенных сборов, возникновение и прекращение обязанности по уплате таможенных сборов, сроки уплаты таможенных сборов, порядок их исчисления, уплаты, взыскания и возврата (зачета), а также случаи, когда таможенные сборы не уплачиваются, устанавливаются законодательством государств-членов ЕАЭС.

Основные способы уклонения от уплаты таможенных сборов:

1. Занижение реальной стоимости товаров, чтобы снизить налогооблагаемую базу, как следствие — снизить общий размер таможенных пошлин.

2. Укрытие перемещаемого груза — человек может не указать в декларации некоторые товары и не уплатить за него таможенные пошлины.

3. Предоставление недостоверной информации с целью занижения налоговой базы или освобождения от уплаты тех или иных пошлин (например, алкогольные напитки могут быть указаны в декларации в качестве безалкогольных напитков — а значит, платить акцизный налог на них не придётся).

Фактически все противоправные действия, подпадающие под уклонение от уплаты таможенных платежей, связаны с прямым обманом — человек предоставляет должностным лицам таможенных органов поддельные документы с целью занижения налогооблагаемой базы либо для полного освобождения от уплаты налогов. Также человек может не обманывать таможенные органы напрямую, а просто не раскрывать всю правду (например, он может попытаться провезти через границу товар, которого нет в декларации).

Поскольку антидемпинговая пошлина не является обязательным платежом, взимаемым таможенными органами в связи с перемещением товаров через таможенную границу ЕАЭС, то есть не является таможенной пошлиной, а является мерой по противодействию демпинговому импорту, организация не может быть привлечена к административной ответственности.

За неуплату таможенных платежей предусмотрена административная и уголовная ответственность. При этом административная ответственность регулируется ст. 16.22 КоАП. Фактически эта статья говорит не столько об уклонении, сколько о нарушении сроков оплаты или просрочке уплаты таможенных платежей:

Нарушение сроков уплаты таможенных пошлин, налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу ЕАЭС, влечет наложение административного штрафа на граждан в размере от пятисот до двух тысяч пятисот рублей; на должностных лиц — от пяти тысяч до десяти тысяч рублей; на юридических лиц — от пятидесяти тысяч до трехсот тысяч рублей.

Сроки уплаты таможенных пошлин, налогов определяются в соответствии со ст. 56, 58, 91, 97, 103, 136, 137, 141, 153, 162, 174, 185, 198, 208, 216, 225, 232, 241, 247, п. 4 ст. 277, ст. 279, 280, 284, 288, 295 и 309 ТК ЕАЭС.

Таможенные органы осуществляют государственный контроль за валютными операциями, связанными с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, а также за соответствием проводимых валютных операций, связанных с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, условиям лицензий и разрешений.

Предметом государственного контроля является:

— обеспечение соблюдения резидентами и нерезидентами, не являющимися кредитными организациями и некредитными финансовыми организациями, осуществляющими виды деятельности, указанные в Федеральном законе от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — субъект проверки), валютного законодательства Российской Федерации и актов органов валютного регулирования (далее — валютное законодательство) при осуществлении валютных операций, связанных с перемещением товаров через таможенную границу ЕАЭС, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации (далее — валютные операции);

— обеспечение соответствия проводимых валютных операций условиям лицензий и разрешений;

— обеспечение полноты и достоверности учета и отчетности по валютным операциям.

Административная ответственность за нарушения валютного законодательства установлена ст. 15.25 КоАП РФ. Объект — общественные отношения. Объективная сторона выражается в совершении деяния (действия или бездействия). Субъект — резиденты, нерезиденты при условии осуществления валютной операции. Субъективная сторона — вина (в форме умысла или неосторожности). Объект — общественные отношения в сфере валютного регулирования и валютного контроля. Данные отношения возникают между уполномоченным банком и юридическим лицом и связаны с возвращением валютных ценностей на территорию Российской Федерации. Объективная сторона — невозвращение в крупном размере из-за границы руководителем организации средств в иностранной валюте.

Методы валютного контроля — это приемы и способы его осуществления.

Методы валютного контроля представляют собой «совокупность» конкретных приемов и способов осуществления контрольных действий. Применительно к государственному контролю выделяют методы: наблюдения, обследования, анализа, проверки, ревизии.

Под наблюдением понимают ознакомление с деятельностью объекта контроля без применения сложных приемов получения и оценки информации.

Обследование затрагивает отдельные стороны финансовой деятельности с привлечением широкого круга источников информации как документального, так и не столь формального характера– опросов, анкетирования и т. п.

Анализ характеризуется обработкой документальной информации с использованием специальных аналитических математических приемов. Этот метод может применяться как дополнительный.

Проверка касается, как правило, специальных вопросов деятельности объекта (например, осуществление валютных операций или отдельных видов таких операций), исследуемых на основе документов на предмет выявления нарушений законодательства.

Ревизия — наиболее эффективный, но и наиболее «болезненный» для проверяемого лица метод контроля. В ходе ревизии могут изучаться любые стороны финансово-хозяйственной деятельности на основе проверки как документальных, так и фактических данных.

Указанные методы представляют собой совокупность конкретных действий субъектов контроля. Такие действия могут быть разделены на две большие группы в зависимости от источников используемых данных:

— документальный контроль — такие способы, как формальная и арифметическая проверка финансовых документов; юридическая оценка отраженных в документах финансово-хозяйственных операций; логическая проверка возможности документально оформленных финансово-хозяйственных операций и ряд других;

— фактический контроль — все те контрольные действия, которые направлены на изучение фактического состояния проверяемых объектов по данным их осмотра в натуре: инвентаризация, экспертиза.

Принципы организации валютного контроля таможенными органами Российской Федерации определены Приказом ФТС России от 5.02.2009 №125.

Согласно ст. 322 ТК ЕАЭС, при проведении таможенного контроля таможенные органы применяют следующие формы таможенного контроля:

Получение объяснений;

— проверка таможенных, иных документов и (или) сведений;

— таможенный осмотр;

— таможенный досмотр;

— личный таможенный досмотр;

— таможенный осмотр помещений и территорий;

— таможенная проверка.

Получение объяснений — форма таможенного контроля, заключающаяся в получении должностными лицами таможенных органов сведений, имеющих значение для проведения таможенного контроля, от перевозчиков, декларантов и иных лиц, располагающих такими сведениями.

Объяснения оформляются путем составления таможенного документа, форма которого определяется Комиссией ЕАЭС.

При необходимости вызова лица для получения объяснений таможенный орган оформляет уведомление, которое вручается или направляется вызываемому лицу.

Согласно ст. 335 ТК ЕАЭС при проведении таможенной проверки должностные лица таможенного органа имеют право:

1) требовать от проверяемого лица и получать от него коммерческие, транспортные (перевозочные) документы, документы бухгалтерского учета и отчетности, а также другую информацию, в том числе на электронных носителях, относящуюся к проверяемым товарам, включая информацию, касающуюся дальнейших сделок проверяемого лица в отношении этих товаров;

2) требовать от проверяемого лица представления отчетности в соответствии со ст. 18 ТК ЕАЭС;

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.