Бесплатный фрагмент - Оценка интеллектуальной собственности

Функциональный подход и математические методы

1. Введение

Повышенный интерес к оценке интеллектуальной собственности (ИС) и нематериальных активов (НМА), высказываемый представителями власти и профильного ведомства, как и весьма противоречивая практика регулирования этой сферы дают хороший повод для размышлений, а также для построения прогнозов и планов на будущее. На сегодняшний день ни для кого не секрет, что практика оценки ИС и НМА полна противоречий, как и требования к оценщикам со стороны регуляторов, а теоретическая обоснованность применяемых подходов и методов достаточно сомнительна. Отсюда возникают следующие далеко не простые вопросы:

Нужна ли научно обоснованная теория стоимостной оценки ИС и НМА (т.е. оценки в деньгах)?

Или для практики нужны простые и четкие правила, на которые могут опираться и оценщики, и представители контролирующих структур?

Возможно ли совмещение требований научной обоснованности и простоты применения методов оценки? Если да, то как?

В какой степени научно обосновано применение современных методов профессиональной оценки ИС и НМА на основе трех подходов (доходного, сравнительного, затратного)?

В какой степени их применение удовлетворяет требованиям существенности, достоверности и проверяемости?

Каковы альтернативы пресловутым трем подходам к оценке ИС и НМА? Существуют ли более обоснованные подходы?

Что делать с растущим объемом литературы по оценке ИС и НМА? Писать все больше пособий и учебников, повторяя заезженные мифы? Обсуждать ли ошибки или «пусть растет сто цветов»? Или есть еще какие-то варианты?

Эта книга — попытка ответить хотя бы на часть перечисленных вопросов, опираясь, прежде всего, на собственный практический опыт, знакомство с лучшей мировой практикой и математические методы.

1.1. Для кого эта книга

По жанру эта книга — научная монография, ориентированная на решение практических задач в области прикладного микроэкономического анализа, профессиональной оценки и консультирования бизнеса. Вместе с тем, ее можно рассматривать как послание, адресованное трем категориям лиц, так или иначе причастных к стоимостной оценке интеллектуальных прав, разработке методологии профессиональной оценки и лежащих в ее основе теоретических концепций. В первую очередь это оценщики ИС и НМА, интересующиеся не только финансовым результатом своей профессиональной деятельности, но и ее смыслом. Далее следует упомянуть академических ученых, чьи научные интересы пересекаются с интересами профессиональной оценки. Третья группа потенциальных читателей — государственные служащие, занимающиеся нормативным и методическим обеспечением профессиональной оценки и инновационной деятельности, поскольку им это поручено. Цель послания — привлечь внимание целевой аудитории к возможностям, открывающимся благодаря функциональному подходу к оценке ИС. Вместе с тем, хотелось бы обратить внимание на противоречия в методологии профессиональной оценки ИС, а также на связанные с ними вредоносные мифы. В этом смысле книга полна скорее «закрытий», чем открытий.

Научные и практические интересы, в том числе карьерные интересы государственных служащих и интересы бизнеса в рассматриваемой области переплетены очень причудливо, а иногда даже парадоксально. Об этом стоит сказать несколько подробнее, как и о каждой из трех категорий потенциальных читателей.

Разумеется, смысл собственной деятельности интересует всех настоящих профессионалов, включая чиновников, бизнесменов и профессиональных оценщиков, но в данном случае речь лишь о тех, кто готов тратить часть своего времени на изучение экономической теории и научные дискуссии. Профессиональные оценщики с такими наклонностями составляют первую группу потенциальных читателей, далее они фигурируют под названием «интересующиеся практики». Их не так уж много, в основном они ведут дискуссии в сети, а наиболее активные из них опубликовали хотя бы по одной книге. Среди книг, обсуждаемых в разделе 7, есть, как минимум 3, написанные практикующими оценщиками, хотя в основном пишут преподаватели.

Вторую группу образуют «реальные теоретики». В отличие от «интересующихся практиков» они не зарабатывают на оценке, а в отличие от большинства академических экономистов не считают себе выше того, чтобы погружаться в реальные проблемы прикладной микроэкономики, включая проблемы профессиональной оценки. Их единицы, к их числу относит себя и автор, хотя «мочить пальцы» в потоке реальности и получать за это деньги иногда приходится. Как правило, это случается, если требуются неординарные решения, а предлагаемые за оценку деньги стоят затраченных усилий.

Наконец, еще одна группа потенциальных читателей — лица, занятые институциональным обеспечением оценочной деятельности, в первую очередь стандартов и методик, а также поправок в законодательство, регулирующее сферу оценки ИС и НМА. Это — ограниченный круг лиц, среди которых есть и «реальные теоретики», и «интересующиеся практики». Однако в последнее время все большую роль в этой группе играют чиновники профильных ведомств, не попадающие ни в одну из двух упомянутых выше категорий, но вынужденные заниматься соответствующей деятельностью, поскольку им это поручено. Именно их осведомленность или неосведомленность в вопросах теории и практики оценки ИС и НМА может иметь значительные последствия, а потому игнорировать эту категорию потенциальных читателей было бы большой ошибкой даже при том, что рассчитывать на их внимание по ряду причин очень трудно.

Разумеется, предлагаемые подходы и методы оценки ИС и НМА могут быть интересны или полезны и более широкой аудитории. Однако в основном круг потенциальных читателей составляют представители трех упомянутых выше групп «заинтересованных» лиц, а точнее, те из них, кто готов к углубленному обсуждению достаточно сложных и, к тому же, основательно запутанных не без их участия вопросов.

Кавычки в обозначении «заинтересованных» лиц далеко не случайны и относятся отнюдь не только к тем, кому поручено, а потому их интерес временный и не слишком глубокий. Такое понимание было бы слишком упрощенным и во многом ложным, а потому деструктивным. В действительности рассматриваемая предметная область на сегодняшний день сильно мифологизирована, причем не в последнюю очередь благодаря практикующим оценщикам и экономистам-теоретикам, пишущим на эту тему. Экономическая литература по теме изобилует совершенно неверными цифрами, бездумно заимствованными либо из ангажированных источников, либо из неточных переводов литературы по маркетингу, а потом многократно переписанными и опубликованными в относительно респектабельных изданиях. Здесь и преувеличенные объемы НМА в балансах зарубежных компаний, и некорректные сопоставления по странам доли лицензируемых патентов от всех имеющихся, и другие небылицы. Обращение к первоисточникам — балансам зарубежных компаний, патентным базам и материалам специализированных научных конференций — дает совершенно иную картину.

Вопреки широко распространенному среди россиян мнению ни в Европейском союзе, ни в США на данный момент нет общепринятого подхода к оценке и учету нематериальных или неосязаемых ценностей (intangibles). Развитые страны только пытаются разработать и утвердить на международном уровне такие стандарты учета с последующей их локализацией внутри отдельных стран, причем делают это весьма осторожно. Более того, даже эти осторожные попытки встречают молчаливое сопротивление со стороны бизнеса. В частности, эти вопросы обсуждались на международном семинаре по нематериальным активам (в самом широком смысле) и учету их вклада в стоимость корпораций и экономический рост. По итогам семинара был выпущен подробный отчет (National Research Council, 2009), дающий богатую пищу для размышлений и выводов, в том числе о необходимости войти в этот процесс и принимать в нем активное участие. Именно в этом случае можно рассчитывать на сопоставимость получаемых результатов.

1.2. О границах предметной области

Также по причине возможных последствий нельзя игнорировать некоторые вопросы, формально не попадающие в обозначенную предметную область, но близкие к ней по существу дела и важные для практики. В первую очередь речь об оценке экономических параметров сделок, предмет которых — передача технологий или каких-то возможностей, но при этом отнюдь не передача прав ИС. Например, это может быть договор о совместной разработке сложного изделия, в процессе которой фактически передается технология, но не как совокупность охраняемых и неохраняемых результатов интеллектуальной деятельности (РИД), а как некая культура разработки изделий такого типа. Если одновременно передается какая-то совокупность исключительных прав, то формально можно говорить именно об оценке этих прав, подразумевая передачу и прав, и культуры, о которой шла речь выше. Проблема возникает тогда, когда «все в пальцах», т.е. нет ни патентов, ни ноу-хау, если понимать ноу-хау в строгом соответствии с законодательством. Сторона, передающая технологию, доказывает, что она вносит «интеллектуальный вклад», а принимающая технологию сторона, опираясь на формальные нормы, просит точнее показать, в чем именно этот вклад состоит. Если ей удается навязать свою игру, то положение передающей стороны становится очень сложным. Формальный подход на основе стандартов оценки здесь не только не работает на пользу передающей стороне, он работает объективно против нее. Чтобы иметь сильную позицию, передающей стороне надо мыслить шире имеющихся стандартов, искать дополнительные аргументы для ее обоснования.

Более простая ситуация, также формально выпадающая из сферы оценки ИС и НМА, возникает при оценке целесообразности правовой охраны полученных РИД и выборе конкретной формы правовой охраны. Если подходить формально, то «нет прав, следовательно, нечего оценивать». Но это — порочная логика, ведущая к нерациональным действиям типа «запатентовать, оценить, поставить на баланс», а потом думать, что с этим делать дальше. Парадокс в том, что при очевидной, казалось бы, неуместности такой последовательности действий многие уважаемые компании так и делают, убаюканные рассуждениями консультантов о «повышении инвестиционной привлекательности компании в результате капитализации НМА». Разумеется, оценивать последствия надо до, а не после патентования и постановки на баланс. Тут возникает повод для сомнений, ведь оценщик должен убедиться в наличии объекта оценки, посмотреть документы, сам объект и т. д. А тут ничего этого нет, что оценивать? Тем не менее, при адекватном подходе проблемы здесь нет, просто надо рассматривать проводимую оценку как консультацию, а не как оценку в соответствии с законодательством об оценочной деятельности. Но в расчетной части от этого ничего не меняется, методы расчета те же, только больше свободы и ближе к сути.

Еще одна задача, о которой нельзя не упомянуть, хотя она, строго говоря, не имеет прямого отношения к ИС, это определение размера «лицензионных платежей», отчисляемых государственному заказчику при экспорте продукции военного, специального и двойного назначения. В данном случае речь не о том, какая правовая основа у этих платежей, а об их интерпретации как платы за права Российской Федерации на РИД. Вокруг обоснованности и размеров этих платежей споры идут с 1998 года, разрабатываются соответствующие методики. А потому совсем игнорировать вопрос о них было бы не очень правильно.

Таким образом, круг обсуждаемых вопросов фактически оказывается существенно шире, чем оценка ИС и НМА в строгом смысле слова. Более того, едва ли не все практические задачи, когда требуется не написать отчет, а именно рассчитать величину, именуемую стоимостью с прилагательным «рыночная» или без него, не укладываются в прокрустово ложе стандартов профессиональной оценки. В одних случаях не хватает прав, которые предстоит оценивать, в других случаях — данных для корректного применения стандартных методов. Наконец, при наличии того и другого, как правило, нет лица, заинтересованного именно в оценке, а не в отчете об оценке. Однако книга совсем не о том, как написать хороший отчет об оценке, а о том, как обнаружить неадекватность формальных подходов и прописных правил, как применять новые подходы и продвинутые методы оценки, а также немного о психологии в оценке ИС и в экономической теории, лежащей в основе любой оценки.

1.3. Немного о «сказках» с реальными сюжетами

Одна из важных особенностей книги состоит в том, что все изложение построено на реальных примерах из практики, стилизованных под сказку. С одной стороны, категорически не хотелось использовать абстрактные примеры, где фигурируют некие продукты, «выводимые на рынок», и столь же абстрактные изобретения и технологии на основе «новейших научных разработок». В таком изложении легко теряются или тонут в многословных оговорках оттенки смысла, составляющие, как известно, «лакомство умных». С другой стороны, указание конкретных лиц, названий городов, фирм или изделий может быть истолковано как раскрытие конфиденциальной информации, не говоря уже о точных числовых параметрах сделок или проектов. А вольное изложение сюжетов с исключением не подлежащих разглашению фактов могло бы послужить поводом для обвинения в неверном изложении. По этой причине фамилии действующих лиц, а также названия предприятий и изделий за редким исключением изменены до неузнаваемости, а действие происходит в городах с литературными названиями типа Лисс или Зурбаган и странах с такими же условными названиями — Скифия, Орда и Атлантида. Возможно, когда-то существовали такие страны, но это — совсем другая и очень старая история. Речь идет не о них, а о современности. Реальные страны легко вычисляются, впрочем, как и отдельные города или названия изделий. Но никаких данных об изделиях и сделках, помимо сведений, опубликованных в открытой печати, здесь не приводится. Да и те стилизованы. Тем не менее, реальные сюжетные линии из практики воспроизведены достаточно точно, чтобы на этой основе показать применение продвинутых методов оценки.

Еще одна особенность книги состоит в том, что стилизованные под сказку сюжеты пронизывают книгу от начала и до конца, постепенно обрастая подробностями. Сложность применяемых методов нарастает постепенно. По этой причине читатель может почерпнуть что-то полезное для себя, не читая всю книгу от начала до конца. К тому же это дает возможность войти в суть решаемых проблем, не продираясь к ним через юридические определения и формулировки.

1.4. Замечания о терминах и смыслах

Определенные сложности также вносит неоднозначность используемых понятий и терминов. Более того, эта неоднозначность часто бывает неустранимой, так как в каждой профессиональной сфере формируется свой профессиональный жаргон, а при возникновении пограничных вопросов регулярно возникают ситуации, когда одно и то же слово обычного языка имеет разный смысл в качестве термина в этих жаргонах. В частности, это касается бухгалтерских и оценочных терминов, а также терминов, используемых в «управлении знаниями» (knowledge management) и в «управлении качеством». Последнее обстоятельство важно, поскольку функциональный подход к оценке тесно связан с управлением в самом широком смысле. В том числе это управление бизнесом в целом, управление его частями и управление в строгом математическом смысле, как оно понимается в теории оптимального управления. Между тем, в английском языке первое — management, а последнее — control.

Хуже того, неоднозначность терминов ведет к размыванию границ предметной области. Например, термин «функционально стоимостной анализ», используемый специалистами по управлению качеством, переводится и как functional value analysis, и как functional cost analysis, а иногда и как activity based costing (ABC). Получается, что в русском языке многие подходящие термины заняты, причем это касается не только отдельных слов, но и словосочетаний.

Термин «оценка» имеет множество смыслов, в том числе и тогда, когда речь идет об оценке интеллектуальных прав в деньгах. Более того, эта неоднозначность имеет, как минимум, два слоя. Первый слой неоднозначности связан с тем, что словом «оценка» переводится несколько разных английских слов и терминов, например, costing, valuation, evaluation, estimation. Оттенки смысла в переводе могут сливаться. Второй более глубокий слой связан с тем, что для различных целей оценка в деньгах осуществляется разными методами и с разным итогом. Оценка для целей учета принципиально отличается от других видов оценки своей консервативностью, как правило, учитываются только реально потраченные деньги. А в оценке для продажи все наоборот.

В принципе, это известно всем профессиональным оценщикам, но воспринимается в основном на декларативном уровне. Делается же многое вопреки этому принципу. Более того, отдельными профессионалами широко рекламируется постановка НМА на баланс «по рыночной стоимости с целью повышения инвестиционной привлекательности предприятия». В закавыченной фразе все — бред и попытка ввести в заблуждение, начиная с «рыночной стоимости» (ее для большинства НМА просто не существует, так как нет рынка), и заканчивая декларируемыми целями.

Мысль о том, что «рыночной стоимости» не существует в большинстве реальных ситуаций, с которыми приходится сталкиваться оценщикам и не только им, в принципе не нова. В том числе она не чужда профессиональным оценщикам. Об этом, в частности, свидетельствует тот факт, что в международных стандартах оценочной деятельности от 2011 года рекомендуется определять понятие «рыночная стоимость» так, как ее понимает составитель отчета об оценке применительно к конкретному случаю. Такой подход — вынужденная мера, однако он вызывает когнитивный диссонанс у всех, кто знаком с экономической теорией и научными подходами к понятию стоимости. Тем не менее, это решение показалось профессиональному сообществу более адекватным, чем введение в оборот все новых видов стоимости с обязательным прилагательным, как то: стоимость в использовании, инвестиционная стоимость, залоговая стоимость, ликвидационная стоимость и как совсем уходящая в небо вершина — специальная стоимость. В каком-то смысле оценщикам стало не хватать прилагательных, и они нашли выход, но не самый лучший.

Существует достойное альтернативное решение — функциональный подход к оценке бизнеса (прежде всего, инновационного) и отдельных активов, включая НМА, с широким применением математики. В частности, такой подход предполагает введение достаточно универсального понятия «функциональная стоимость», играющего в функциональном подходе примерно ту же роль, что «рыночная стоимость» в традиционных подходах. В фундаментальной монографии о функциональном подходе к оценке бизнеса (Anderson, Р., 2013) и в более ранних работах немецких авторов (Matschke, M.J.; Brosel, G. 2008) функциональная стоимость определяется как функция от управления. Однако есть некоторые различия в деталях. Так, немецкие авторы трактуют функциональный подход к бизнесу несколько шире, включая игровые ситуации, но не доводят его до такой степени формализации, о чем более подробно сказано в разделах 4 и 5. Примечательно также, что в (Anderson, Р., 2013) нет ссылок на работы немцев. По всей видимости, он о них просто не знал, но пришел к тем же или сходным идеям самостоятельно и в чем-то пошел дальше, опираясь на свой опыт бизнесмена и квалификацию ученого.

Термин «функциональный подход» широко используется также в сообществе специалистов по управлению качеством и поклонников ТРИЗ. В том числе у них есть своя трактовка понятия стоимости (Высоковская Е. А., Кузьмин А. М., 2007). Получается, что основные русскоязычные термины, используемые в функциональном подходе к оценке, заняты, причем в английском языке им соответствует по несколько разных значений. Это создает дополнительные возможности для путаницы, а отчасти и для возникновения новых мифов наряду с уже существующими. Смысл одних и тех же терминов в разных источниках существенно различается, что особенно чувствительно при сравнении отечественного и зарубежного опыта. Сравнение несопоставимых показателей и вольные переводы текстов (иногда изначально неточных), в которых употребляются термины intangibles и management, порождает мифы, постепенно вытесняющие реальность из общественного дискурса. Поэтому в книге много внимания уделено терминам и анализу мифов, занявших прочное место в отечественной публицистике, а отчасти также в экономической литературе по «управлению знаниями», ИС и НМА. Мифы реально препятствуют принятию адекватных решений, в том числе на государственном уровне. Необходимость в их анализе обусловлена тем обстоятельством, что решения, основанные на мифах, уже стали своего рода реальностью, войдя в нормативные правовые документы в качестве норм и в методические материалы в качестве рекомендаций. Ссылки на «зарубежный» опыт при этом играют роль своеобразной мантры, хотя распространяемые при этом ложные сведения кочуют из одного текста или выступления в другой текст (или выступление), совсем не соприкасаясь с зарубежной реальностью. Между тем, эта зарубежная реальность, как минимум, в части оценки и учета ИС и НМА, гораздо больше похожа на нашу российскую реальность, чем на распространенный в России миф о ней. Однако процесс ее мифологизации зашел так далеко, что развенчание мифов неизбежно нанесет ущерб многим репутациям и отчасти интересам.

1.5. Структура книги

Монография состоит из 7 разделов, включая настоящее введение. Один из них (раздел 2) посвящен базовым понятиям, институтам и проблемам профессиональной оценки в применении к ИС. Здесь же дан критический анализ наиболее популярных методов оценки, применяемых профессиональными оценщиками. В частности показано, что метод освобождения от роялти либо сильно завышает стоимость оцениваемых интеллектуальных прав, либо столь же необоснованно ее занижает. Также показана ущербность методов на основе затратного и сравнительного подходов. В разделе 3 кратко представлены «сказочные» и реальные сюжеты, на которых в дальнейшем демонстрируются и провалы стандартных методов оценки на основе трех традиционных подходов, и продвинутые методы на основе функционального подхода (от слова функционал — функция функций). Собственно продвинутым методам посвящены разделы 4—6. В них представлены методы на основе функционального подхода с применением линейного программирования, оптимального управления, реальных опционов и теории игр (вектора Шепли). Наконец, в заключении (раздел 7) обсуждение касается самого феномена оценки: в каких случаях и почему стороны принимают или не принимают результаты расчетов, представленные им оценщиками. Каждый из разделов разбит на подразделы.

Базовые понятия представлены в подразделе 2.1 раздела 2 очень кратко, как правило, цитатами из ГК РФ или других нормативных правовых актов с небольшими авторскими комментариями, цель которых — обратить внимание на важные для дальнейшего детали формулировок. Так, например, отсутствие экспертизы на новизну при патентовании полезных моделей приводит иногда к многократному патентованию фактически одного и того же технического решения, а из этого возникают другие казусы уже в экономической сфере. Право автора на имя может быть использовано тремя разными способами, это дает ряд возможностей, на которых можно играть. Определение секретов производства (ноу-хау) в российском законодательстве содержит ряд существенных дефектов, что снижает возможности охраны РИД как ноу-хау и работоспособность института ноу-хау и т. д.

Следующий подраздел 2.2 посвящен институтам интеллектуальной собственности, профессиональной оценки, учета и т. д. Превращение знаний, репутаций, иных неосязаемых ценностей в капитал, приносящий доход и измеряемый в деньгах, обеспечивают институты, составляющие мягкую инфраструктуру рынка. В укрупненном виде это право, учет и обычаи делового оборота. Однако и здесь «дьявол в деталях».

Разумеется, если мы говорим об оценке ИС, то надо подходить к этому вопросу более конкретно и говорить именно о рынке ИС и связанных с ним институтах. Стоит напомнить, что рынок ИС — это, прежде всего, рынок патентов и лицензий, причем лицензии могут быть патентными и беспатентными, простыми или исключительными. Разнообразие лицензий и других транзакций, связанных с ИС, очень большое. К числу обеспечивающих эти транзакции институтов относятся: (1) авторское и патентное право, другие институты интеллектуальной собственности, информационное законодательство; законодательство о конкуренции; (2) бухгалтерский, управленческий и налоговый учет НМА; (3) обычаи делового оборота, относящиеся к рассматриваемой сфере, а также то, что называется «лучшая практика».

Фактически в 2.2. рассматриваются те же вопросы, что и в 2.1, но в ином ракурсе. Угол зрения смещается с юридических формулировок в сторону обычаев делового оборота, неформальных правил и других элементов мягкой рыночной инфраструктуры. Показано, как соответствующие институты обслуживают и уравновешивают интересы участников рынка интеллектуальных прав, интегрируют его в более широкий экономический контекст.

Подраздел 2.3 посвящен критическому анализу трех традиционных подходов к оценке и методов на их основе, применяемых профессиональными оценщиками. В том числе, показана несостоятельность одного из основных постулатов профессиональной оценки, согласно которому правильное применение всех трех подходов должно давать одинаковый результат. Критика методов, применяемых профессиональными оценщиками, включает две составляющих. С одной стороны, это конкретные примеры, когда применение стандартных методов дает результат, противоречащий здравому смыслу. С другой стороны, это демонстрация несостоятельности теоретических основ профессиональной оценки, выросшей из оценки приносящей доход недвижимости. В современном мире, где все большую роль играют знания и информация, а основным дефицитным ресурсом становится внимание целевой аудитории, теоретические основы оценочной деятельности требуют модернизации.

Пяти подразделам раздела 3 соответствуют пять реальных сюжетов. Первый сюжет — выкуп патента на полезную модель, используемую в производстве конфет, демонстрирует проблему оценки в реальной сделке, а именно, необходимость учитывать наличие в сделке двух сторон. Рассматривается вариант выкупа патента при условии выдачи бывшему обладателю патента простой лицензии на производство тех же конфет, в том же объеме. Потенциальный покупатель имеет веские причины желать закрытия или, как минимум, ограничения имеющегося у предполагаемого продавца производства. Парадокс состоит в том, что популярный среди профессиональных оценщиков метод освобождения от роялти дает в случае прямолинейного применения оценку ноль. Интуитивно ясно, что этого не может быть, патент должен стоить больше. Ведь сделка позволяет ограничить производство. Возникают вопросы: в чем тут дело? Какова может быть цена сделки? Как это обосновать?

Рассматриваемый сюжет взят из реальной практики, более того, он повторялся в разных вариантах с участием разных лиц. Читатель может поискать в интернете по ключевым словам «конфета белая круглая» и найти несколько схожих сюжетов с разными финалами. Как правило, это полный крах патентообладателя. Не избежал этой участи и реальный прототип сказочного сюжета, проиграв в конкуренции с покупателем. Как удалось показать обладателю прав на товарный знак, патентообладатель использовал бесполезный в техническом плане патент для прикрытия, а фактически воровал внимание целевой аудитории. Формально он не использовал чужой товарный знак, но успешно пожинал плоды чужой рекламы. Но сначала был реальный торг, а в ходе торга была оценка возможной первоначально предполагаемой цены. О том и сказка.

Второй сюжет посвящен эффекту отрицательной синергии. Если в первом сюжете метод освобождения от роялти в рамках доходного подхода дает заведомо заниженную оценку выкупаемых интеллектуальных прав, то во втором сюжете применяется другой метод тоже в рамках доходного подхода. А получаемая в результате расчетов оценка заведомо завышена, но отнюдь не из-за метода. Виной всему эффект отрицательной синергии или «каннибализма», как ее иногда называют. Это касается и реального прототипа и литературного сюжета, описанного в книге (Леонтьев Ю. Б., 2001). Такой эффект возникает в том случае, когда есть разные факторы, достаточные для обеспечения некоторого денежного потока и вместе, и по отдельности. Это могут быть и два патента, перекрывающие одну и ту же рыночную нишу, и другие сочетания. Более того, один из факторов может быть вообще не связан с ИС. В примере от Ю. Б. Леонтьева речь идет о рыночной стоимости исключительных прав на товарный знак «Зубр», принадлежащий московскому заводу «Кристалл». Сопоставление розничных цен различных водок и объемов продаж показало преимущество в прибыли при продаже водки под знаком «Зубр» по сравнению с продажей водки того же класса, но другого производителя и под другим товарным знаком. Однако эксперимент, проведенный автором настоящей книги непосредственно в винном магазине, показывает, что наблюдаемое преимущество в прибыли обеспечил отнюдь не оцениваемый товарный знак, а психологическая привязанность покупателей к конкретному производителю, а именно, к московскому заводу «Кристалл».

Третий сюжет иллюстрирует возможности снижения инвестиционных рисков за счет встраивания в проект реальных опционов. Рассматриваемый сказочный проект нацелен на обеспечение города Зурбаган и прилегающего к нему региона шипучими витаминными таблетками. В основе сюжета неоднократно описанный в прошлых публикациях автора проект «Вита» (Козырев А. Н., 1997), но здесь он предстает в сильно модернизированном виде. А потому реальный Челябинск заменен на сказочный Зурбаган. По-прежнему речь идет о выпуске витаминных таблеток по лицензии фирмы «Хоффман ла Рош» для региона с населением около 12 млн человек в условиях 1995 года. Однако модернизирована организационная схема проекта и подход к оценке интеллектуального вклада его инициаторов. Благодаря новой организационной схеме со встроенными реальными опционами удается радикально снизить риски предполагаемого инвестора, вносящего вклад деньгами. Тем самым кратно повышаются шансы найти инвестора. А оценка интеллектуального вклада инициаторов строится как функция управления проектом. В этом, как уже говорилось выше, заключается суть функционального подхода. Управление строится оптимальным образом, т.е. на основе принципа Беллмана, но не путем решения функциональных уравнений, как это делается в случае непрерывного времени, а практически вручную. За счет этого, как и за счет снижения рисков, повышается стоимость проекта. В таких условиях претензии инициаторов проекта на долю 51% в нем уже не воспринимаются как заведомо завышенные.

Четвертый сюжет — сказка, где есть пучок инновационных проектов в сфере применения космических технологий и портфель интеллектуальных прав, которые нужно оценить вместе и по отдельности для внесения в уставный капитал вновь создаваемого юридического лица с постановкой их на баланс как НМА. В портфеле есть права на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, товарные знаки и ноу-хау. Некоторые из компонентов портфеля используются в различных проектах, связанных с применением спутников и реализуемых параллельно в городах Зурбаган и Лисс. Таким образом, стоимость всего портфеля складывается из стоимостей его компонентов, а стоимость каждого компонента — из его инвестиционных стоимостей в разных проектах (не обязательно во всех!). Кроме того возникают эффекты положительной и отрицательной синергии. Сложность состоит в том, чтобы все это увязать, учесть все аспекты задачи. Сделать это с помощью только традиционных подходов и прямого счета практически невозможно, так как элементов слишком много, а связи между ними достаточно разнообразны. Но с применением теории дележей и вектора Шепли задача решается. Разумеется, полностью обойтись без оценочных суждений не получается, но они не связаны с трудностями увязки отдельных стоимостей между собой.

Пятый сюжет — совместный проект по разработке мифического изделия — тяжелого махолета фирмами двух выдуманных стран Скифии и Орды. При этом и Скифия, и Орда находятся в противостоянии с Атлантидой, а отчасти и между собой. Тут напрашиваются аналогии с тройкой Россия, Китай и США, но не стоит им придавать большого значения. Лучше воспринимать все как сказку. Согласно этой сказке опыт разработки аналогичных изделий, но все же более низкого класса, имеется только у одной из фирм Скифии и двух фирм из Атлантиды. Чтобы конкурировать с фирмами из Атлантиды в разработке нового изделия более высокого класса, фирмам Скифии и Орды надо объединить усилия, опыт и материальные ресурсы, но возникает вопрос о долях финансирования с учетом интеллектуального вклада Скифии, подтверждаемого лишь прошлым опытом. Парадокс состоит в том, что ничего, кроме ссылок на прежний опыт, скифская фирма предъявить не может. Нет ни патентов, ни должным образом оформленных ноу-хау, ни методик, «все в пальцах», а позицию на переговорах надо как-то заявлять и обосновывать. При этом сделка погружена в контекст с множеством деталей, недосказанности, подозрений и предположений, вторичных интересов и умолчаний о них. Возникает множество разных вопросов и вариантов сказки, где ответы могут быть разными, а может их и совсем не быть. Позиционируя себя в качестве консультанта скифской фирмы, приходится рассматривать ситуацию и с позиций Орды, а отчасти и с позиций Атлантиды. Но окончательный результат — не оценка вклада, а его переформатирование.

В разделах 4 и 5 излагаются основные принципы функционального подхода к оценке наукоемкого бизнеса, инновационных проектов, ИС и НМА. Изложение строится таким образом, что сначала излагаются сами принципы, а потом демонстрируется их применение к реальным задачам, которые изначально ставились как задачи по оценке, но в парадигму оценки, строго говоря, не укладываются.

Как уже говорилось выше, функциональный подход к оценке по (Matschke, 2008) и по (Anderson, 2013) — не совсем одно и то же. Общее в подходах (Matschke, 2008) и (Anderson, 2013) — стремление подвести научный фундамент под оценку бизнеса, опираясь на экономическую теорию. Оба они делают это очень добросовестно, а потому во многом их позиции совпадают. В том числе им обоим присуще очень критическое отношение к понятию «рыночная стоимость». Различия в деталях есть, причем больше всего они проявляются в теоретическом обосновании и применяемом математическом аппарате. В первом случае это математическое программирование, во втором — оптимальное управление. Чтобы дать читателю более адекватное представление о том и другом далее рассматриваются обе версии.

В разделе 6 показаны возможности применения теории дележей к двум задачам из упоминавшихся выше сказок о спутниковых услугах и совместной разработке махолета. Предварительно в подразделе 6.1 излагаются аксиомы Шепли и дана их интерпретация. Далее представлено применение этой техники для учета эффектов синергии и «каннибализма». Затем представлена методика для оценки вкладов при совместной разработке новых изделий и попытка ее применения в задаче по совместной разработке тяжелого махолета.

В заключительном разделе намечены пути к построению научных основ профессиональной оценки ИС и НМА. Здесь же дан критический обзор современной отечественной литературы по данному предмету, а также по применению математических и инструментальных методов в управлении знаниями.

Нумерация рисунков, таблиц и уравнений в каждом разделе своя. Первая цифра указывает номер раздела, вторая — номер рисунка или таблицы внутри раздела.

Завершая это затянувшееся введение, с сожалением приходится отметить, что полностью реализовать замысел книги не удалось. Даже в простых и понятных интуитивно случаях математические модели оказались достаточно громоздкими и, вероятно, трудными для восприятия. Совсем не нашлось места психологии, если не считать нескольких ссылок на эффекты праймеринга и фрейминга, подробно описанные в книге (Канеман Д., 2013). Между тем, здесь огромное поле для осмысления не только конкретных методов, но и всего подхода, именуемого либо сравнительным, либо рыночным в зависимости от обстоятельств. Человек, а оценщик — не исключение, всегда сначала ищет образец, от которого можно «оттолкнуться». А потому не только стандартные ставки роялти, но и примеры ранее заключенных договоров — большой соблазн, скорее препятствующий включению самостоятельного глубокого мышления, чем помогающий сделать правильный вывод. К этим вопросам хочется вернуться и обсудить их более подробно, а потому предлагаемый вариант книги — отнюдь не конец истории, скорее, ее начало.

2. Основные понятия, институты и реальные проблемы оценки ИС

Подразделы внутри данного раздела расположены в традиционном порядке, т.е. первым идет подраздел «Основные понятия», где сформулированы основные определения и даны авторские пояснения к ним. Однако квалифицированный читатель наверняка знаком практически со всеми приводимыми формулировками, а потому может спокойно пропустить его и переходить сразу ко второму или даже третьему подразделу, где намечены основные сюжеты и возникающие в связи с ними проблемы. Впрочем, точно также может поступить любой читатель, обращаясь к подразделам 2.1 и 2.2 ровно тогда, когда он понял, что ничего не понимает.

2.1. Основные понятия

В данном подразделе собраны сведения, хорошо известные специалистам, но обойтись без него невозможно. С одной стороны, это дань традиции, с другой стороны, есть такие детали формулировок в ГК РФ и других нормативных документах, на которые не все обращают внимание, а они важны для понимания обсуждаемой проблематики. Цитаты выделены курсивом, авторские комментарии в основном сводятся к указаниям на конкретные моменты, которые играют существенную роль для понимания основного материала.

2.1.1. Интеллектуальная собственность, интеллектуальные права

Ниже приведены формулировки из ГК РФ и других нормативных правовых документов с краткими авторскими комментариями. Минимальные добавления авторского текста помимо этих комментариев — упоминания важных фактов, знание которых точно не повредит читателю (даже квалифицированному).

Происхождение и смысл понятия «интеллектуальная собственность»

Понятие «интеллектуальная собственность» введено в широкий оборот вместе с заключением международной конвенции о создании Всемирной организации интеллектуальной собственности (ВОИС) в 1967 году. Штаб-квартира организации находится в Женеве. Российское ведомство по патентам и товарным знакам (Роспатент) поддерживает с ней тесные контакты. Многие документы ВОИС есть на русском языке, поскольку Россия считается одним из учредителей ВОИС.

Следует также отметить, что конвенция о создании ВОИС представляет собой документ не прямого действия, т.е. в каждой стране участнице ВОИС нормы патентного и авторского права, как и другие права интеллектуальной собственности, определяются законодательством страны. В том числе это касается России.

В статье 2 Конвенции об учреждении ВОИС содержится пункт 2, очерчивающий круг прав, относящихся к интеллектуальной собственности.

Интеллектуальная собственность включает права, относящиеся к:

• литературным, художественным и научным произведениям;

• исполнительской деятельности артистов, звукозаписи, радио- и телевизионным передачам;

• изобретениям во всех областях человеческой деятельности;

• научным открытиям;

• промышленным образцам;

• товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям;

• защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях.

Многие специалисты до сих пор считают эту формулировку определением интеллектуальной собственности, что не совсем верно. Данный пункт сформулирован очень широко с целью — охватить все возможные права, относящиеся к интеллектуальной собственности хоть в одной из стран-участниц. Например, сюда включены права, относящиеся к научным открытиям (как было в СССР). Кроме того список прав, относящихся к интеллектуальной собственности, открыт, т.е. допускается существование таких прав, не вошедших в список явно. Согласно формулировке «интеллектуальная собственность включает права…», но не написано: «Интеллектуальная собственность — это права…». Кроме того, в последней позиции списка (перечисления) упомянуты «все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях». В национальных законодательствах список обычно зарыт.

У нас в Российской Федерации законодательство в сфере интеллектуальной собственности в основном формировалось в 1992 и 1993 годах, когда был принят целый пакет специальных законов. Значительная часть долгосрочных сделок заключена в соответствии с этими законами. Возникшие при этом отношения продолжают регулироваться нормами этих законов, т.е. фактически эти законы продолжают действовать, хотя с 1 января 2008 года все эти законы отменены, а вместо них введена в действие часть четвертая Гражданского кодекса Российской Федерации.

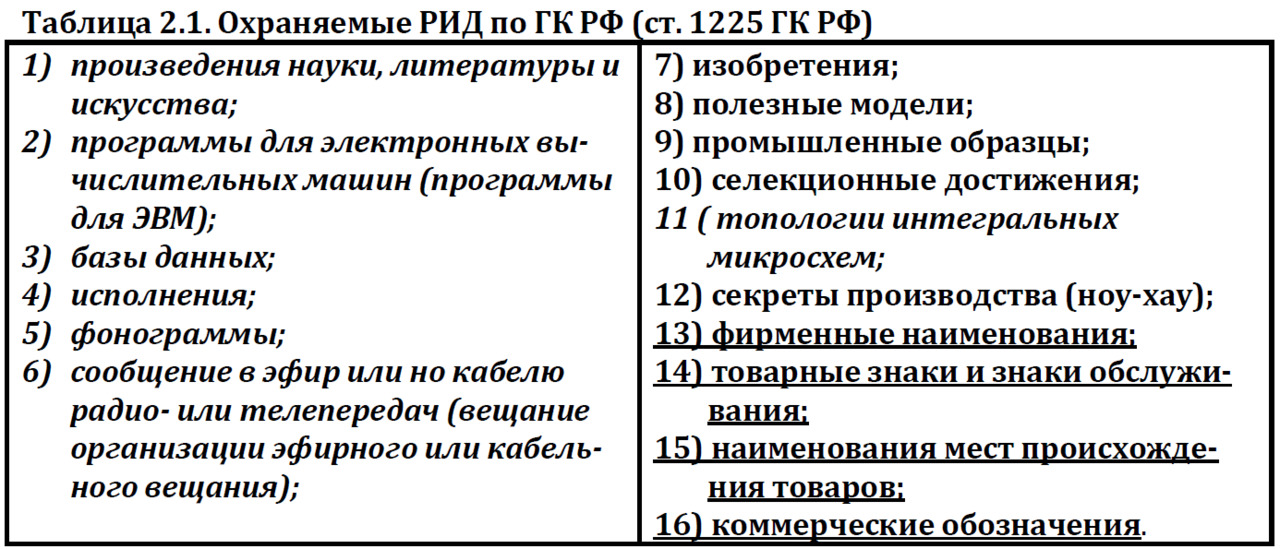

Охраняемые результаты интеллектуальной деятельности до 01.01.08:

• объекты промышленной собственности (изобретения, полезные модели, промышленные образцы), на которые выданы или могут быть выданы охранные документы в соответствии с Патентным законом РФ или соответствующими законами других стран;

• программы для ЭВМ и базы данных, охраняемые Законом РФ «О правовой охране программ для электронных вычислительных машин и баз данных» и Законом РФ «Об авторском праве и смежных правах»;

• произведения науки (научные отчеты), другие объекты авторского права в научно-технической сфере, охраняемые Законом РФ «Об авторском праве и смежных правах»;

• топологии интегральных микросхем, охраняемые Законом РФ «О правовой охране топологий интегральных микросхем»;

• селекционные достижения, охраняемые Законом РФ «О селекционных достижениях»;

• «ноу-хау», охраняемые Законом РФ «О коммерческой тайне»,

Легко заметить, что список охраняемых объектов уже, чем в пункте VIII ст.2 Конвенции о создании ВОИС, в частности не упомянуты научные открытия. Это далеко не случайно. На научные открытия не распространяются исключительные права, они ни прямо, ни косвенно не могут быть включены в коммерческий оборот, а потому в списке отсутствуют.

В конце 2006 года была принята часть четвертая Гражданского кодекса, вступившая в силу с 1 января 2008 года. При этом все действовавшие до 1 января 2008 года законы в сфере интеллектуальной собственности, отменены. Считается, что все их нормы интегрированы в часть четвертую ГК. Кроме того, в части четвертой ГК появилась общая часть, относящаяся ко всем объектам интеллектуальной собственности. Произошла некоторая универсализация норм. Попутно было внесено много изменений, как правило, не меняющих реально действующие нормы. Однако в концептуальном плане произошли существенные изменения. Если до 01.01.2008 интеллектуальной собственностью считались права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, то с 01.01.2007 — сами объекты исключительных прав. С практической точки зрения это не имеет никакого значения, но в теоретическом плане вызвало много споров среди юристов и взаимных обвинений в некомпетентности.

В таблице 2.1 представлены все охраняемые согласно ГК РФ результаты интеллектуальной деятельности и средства индивидуализации. При этом в левом столбце представлены объекты авторского права и смежных прав, а в правом — промышленная собственность. Результаты интеллектуальной деятельности выделены разными шрифтами. Авторские и смежные права выделены курсивом, промышленная собственность — обычным шрифтом, а средства индивидуализации — подчеркиванием. Топологии интегральных микросхем выделены курсивом, поскольку по своей сути они близки к объектам авторского права.

С появлением части четвертой ГК РФ в оборот введен новый термин «интеллектуальные права», соответствующий по смыслу английскому термину intellectual property rights, ранее переводившемуся как «права интеллектуальной собственности». Примечательно, что в статье 1226 ГК РФ понятие «интеллектуальные права» четко определено и детализировано.

Статья 1226. Интеллектуальные права

На результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (результаты интеллектуальной деятельности и средства индивидуализации) признаются интеллектуальные права, которые включают исключительное право, являющееся имущественным правом, а в случаях, предусмотренных настоящим Кодексом, также личные неимущественные права и иные права (право следования, право доступа и другие).

Наиболее важные моменты выделены подчеркиванием и жирным шрифтом. Жирным шрифтом выделено исключительное право, т.е. право исключать или отлучать от использования охраняемого результата или средства индивидуализации. Это имущественное право, но не право собственности, что очень важно знать.

Подчеркиванием выделено упоминание личных неимущественных прав. Эти права неотчуждаемы. Отсюда следует, что писать в договоре «все права принадлежат…» не совсем грамотно, если речь не идет об авторе, которому по определению принадлежат личные неимущественные права.

Помимо имущественных и личных неимущественных прав существуют и другие права, о которых говорить не будем, поскольку с точки зрения изучаемого предмета они не представляют интереса.

Далее приведены две статьи ГК РФ, устанавливающие соотношение между правами собственности и исключительными правами. В статье 1227 (ред. закона от 12.03.2014 №35-фз) следует обратить на часть 2.

Статья 1227. Интеллектуальные права и право собственности

1. Интеллектуальные права не зависят от права собственности на материальный носитель (вещь), в котором выражены соответствующие результат интеллектуальной деятельности или средство индивидуализации.

2. Переход права собственности на вещь не влечет переход или предоставление интеллектуальных прав на результат интеллектуальной деятельности или на средство индивидуализации, выраженные в этой вещи, за исключением случая, предусмотренного пунктом 2 статьи 1291 настоящего Кодекса.

Авторское право

Строго говоря, статья 1227 при формально общей формулировке касается в основном товарных знаков, авторского права и смежных прав, причем далеко не всех. В основном это произведения искусства. Тем не менее, она очень важна для понимания сути дела. Интеллектуальные права четко отделяются от вещных прав.

В статье 1291 также следует обратить внимание на часть 2, а именно, на слова, выделенные подчеркиванием.

Статья 1291. Отчуждение оригинала произведения и исключительное право на произведение

1. При отчуждении автором оригинала произведения (рукописи, оригинала произведения живописи, скульптуры и тому подобного), в том числе при отчуждении оригинала произведения по договору авторского заказа, исключительное право на произведение сохраняется за автором, если договором не предусмотрено иное.

При отчуждении оригинала произведения его собственником, обладающим исключительным правом на произведение, но не являющимся автором произведения, исключительное право на произведение переходит к приобретателю оригинала произведения, если договором не предусмотрено иное.

Правила настоящего пункта, относящиеся к автору произведения, распространяются также на наследников автора, их наследников и так далее в пределах срока действия исключительного права на произведение

В статье 1255, где перечислены авторские права, жирным шрифтом выделены имущественные права, представленные одной позицией — исключительное право на произведение, хотя реально здесь можно говорить о целом пучке разных прав. Подчеркиванием выделены право автора на имя и на обнародование произведения. Кроме того, право на имя выделено жирным шрифтом, поскольку для бизнеса оно имеет большое значение, хотя и считается личным неимущественным, а потому неотчуждаемым правом автора.

Статья 1255. Авторские права (ред. Закона от 12.03.2014 №35-фз)

1. Интеллектуальные права на произведения науки, литературы и искусства являются авторскими правами.

2. Автору произведения принадлежат следующие права:

1) исключительное право на произведение

2) право авторства;

3) право автора на имя

4) право на неприкосновенность произведения;

5) право на обнародование произведения.

3. В случаях, предусмотренных настоящим Кодексом, автору произведения наряду с правами, указанными в пункте 2 настоящей статьи, принадлежат другие права, в том числе право на вознаграждение за использование служебного произведения, право на отзыв, право следования, право доступа к произведениям изобразительного искусства.

Право на имя, как и исключительное право, включает в себя целый пучок (набор) правомочий, что позволяет обойти проблему, порождаемую тем, что оно неотчуждаемо.

Права, перечисленные в части 3 данной стати, представляют значительный интерес для авторов художественных произведений. Но для инновационного бизнеса они не представляются существенными, как минимум, пока.

Примерно то же можно сказать о праве на обнародование и праве авторства. Также следует подчеркнуть, что право авторства — лишь одно из авторских прав. Перестановка слов местами здесь приводит к очень существенному изменению смысла. Авторские права — почти все, право авторства — почти ничего.

Среди многочисленных объектов авторских прав интерес с точки зрения инновационного бизнеса и, соответственно, оценки ИС представляют, прежде всего, программы для ЭВМ. В статье 1259 они занимают последнюю позицию, но при цитировании (ниже) они выделены крупным шрифтом и подчеркиванием. Кроме того, жирным шрифтом выделены литературные произведения, поскольку именно к ним приравнены программы для ЭВМ в части правовой охраны.

Статья 1259. Объекты авторских прав

1. Объектами авторских прав являются произведения науки, литературы и искусства независимо от достоинств и назначения произведения, а также от способа его выражения:

литературные произведения

драматические и музыкально-драматические произведения, сценарные произведения;

хореографические произведения и пантомимы;

музыкальные произведения с текстом или без текста;

аудиовизуальные произведения;

произведения живописи, скульптуры, графики, дизайна, графические рассказы, комиксы и другие произведения изобразительного искусства;

произведения декоративно-прикладного и сценографического искусства;

произведения архитектуры, градостроительства и садово-паркового искусства, в том числе в виде проектов, чертежей, изображений и макетов;

фотографические произведения и произведения, полученные способами, аналогичными фотографии;

географические, геологические и другие карты, планы, эскизы и пластические произведения, относящиеся к географии и к другим наукам;

другие произведения.

К объектам авторских прав также относятся программы для ЭВМ, которые охраняются как литературные произведения.

Разумеется, приравнивание программ для ЭВМ к книгам, хотя бы и в смысле правовой охраны, достаточно спорно. Прежде всего, программы гораздо более разнообразны, чем книги. Бывают программы, встраиваемые в технические устройства, программы, разрабатываемые только под нужды одного лица в индивидуальном порядке, операционные системы, игры и т. д. Некоторые из них ближе к чисто техническим устройствам, другие — к сооружениям, но все они охраняются как книги.

Патентные права

В статье 1350 Гражданского кодекса РФ сформулированы условия патентоспособности изобретения. Их три, а именно: новизна, изобретательский уровень и промышленная применимость. Новизна в соответствии с российским законодательством должна быть абсолютной, т.е. изобретение не должно быть известно не только в России, но и в других странах. Такое требование присутствует не во всех патентных системах, есть страны, где требуется лишь локальная новизна (только в этой конкретной стране). Проверка изобретения на новизну и изобретательский уровень осуществляется в процессе экспертизы заявки по существу.

Статья 1350. Условия патентоспособности изобретения

1. В качестве изобретения охраняется техническое решение в любой области, относящееся к продукту (в частности, устройству, веществу, штамму микроорганизма, культуре клеток растений или животных) или способу (процессу осуществления действий над материальным объектом с помощью материальных средств), в том числе к применению продукта или способа по определенному назначению.

Изобретению предоставляется правовая охрана, если оно является новым, имеет изобретательский уровень и промышленно применимо.

В отношении полезной модели не требуется изобретательский уровень, но, самое главное то, что в этой связи она не проходит экспертизу по существу, а это, в свою очередь, радикально снижает уровень требований к новизне.

Статья 1351. Условия патентоспособности полезной модели

1. В качестве полезной модели охраняется техническое решение, относящееся к устройству.

Полезной модели предоставляется правовая охрана, если она является новой и промышленно применимой.

2. Полезная модель является новой, если совокупность ее существенных признаков не известна из уровня техники.

Уровень техники в отношении полезной модели включает любые сведения, ставшие общедоступными в мире до даты приоритета полезной модели. В уровень техники также включаются (при условии более раннего приоритета) все заявки на изобретения, полезную модель или промышленный образец, которые поданы в Российской Федерации другими лицами и с документами которых вправе ознакомиться любое лицо в соответствии с пунктом 2 статьи 1385 или пунктом 2 статьи 1394 настоящего кодекса, и запатентованные в Российской Федерации изобретения и полезные модели. (ред. Закона от 2014 №35-фз)

Промышленный образец — это дизайн. В англоязычных текстах встречаются два варианта написания — industrial design и просто design. При этом правовая охрана возможна и в рамках авторского права, и в рамках патентного права. Например, в Англии заявитель сам выбирает одну из этих двух форм правовой охраны, исходя из своего понимания сути дела.

Патентоспособность промышленного образца по российскому законодательству определяется статьей 1352 ГК РФ.

Статья 1352. Условия патентоспособности промышленного образца

1. В качестве промышленного образца охраняется художественно-конструкторское решение изделия промышленного или кустарно-ремесленного производства, определяющее его внешний вид.

Промышленному образцу предоставляется правовая охрана, если по своим существенным признакам он является новым и оригинальным.

К существенным признакам промышленного образца относятся признаки, определяющие эстетические особенности внешнего вида изделия, в частности форма, конфигурация, орнамент и сочетание цветов, линий, контуры изделия, текстура или фактура материала изделия.

Признаки, обусловленные исключительно технической функцией изделия, не являются охраняемыми признаками промышленного образца.

Топология интегральной микросхемы — объект правовой охраны, появившийся с подачи ряда компаний США в период бурного развития полупроводниковой электроники и, судя по всему, не очень по делу. Многие специалисты приходят к выводу, что сочетание патентов на отдельные решения и авторского права на программы, печатающие микросхемы, достаточно.

Статья 1448. Топология интегральной микросхемы

1. Топологией интегральной микросхемы является зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними. При этом интегральной микросхемой является микроэлектронное изделие окончательной или промежуточной формы, которое предназначено для выполнения функций электронной схемы, элементы и связи которого нераздельно сформированы в объеме и (или) на поверхности материала, на основе которого изготовлено такое изделие.

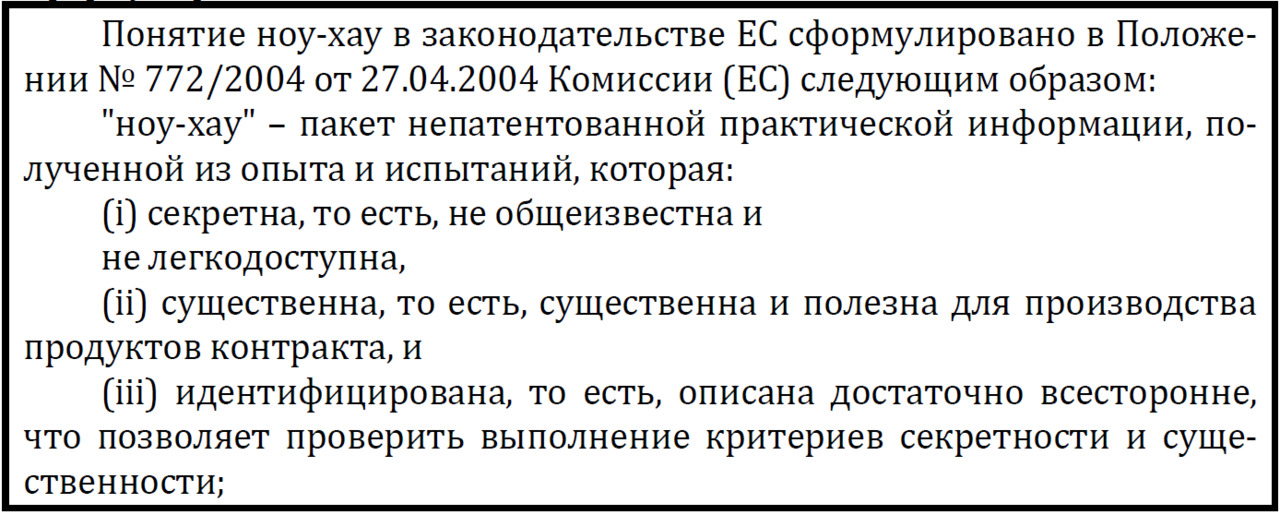

Определение секрета производства (ноу-хау) как объекта правовой охраны сформулировано в статье 1465 ГК РФ, причем сформулировано крайне неудачно, что имеет свою предысторию и причины. Главная из них — то, что писали его юристы, больше заботившиеся о четкости формулировок, чем о реальной применимости. В результате из поля правовой охраны выпадает большая часть ноу-хау (в содержательном смысле), признаваемых таковыми в соответствии с законодательством США и ЕС.

Статья 1465. Секрет производства (ноу-хау)

1. Секретом производства (ноу-хау) признаются сведения любого характера (производственные, технические, экономические, организационные и другие) о результатах интеллектуальной деятельности в научно-технической сфере и о способах осуществления профессиональной деятельности, имеющие действительную или потенциальную коммерческую ценность вследствие неизвестности их третьим лицам, если к таким сведениям у третьих лиц нет свободного доступа на законном основании и обладатель таких сведений принимает разумные меры для соблюдения их конфиденциальности, в том числе путем введения режима коммерческой тайны.

2. Секретом производства не могут быть признаны сведения, обязательность раскрытия которых либо недопустимость ограничения доступа к которым установлена законом или иным правовым актом.

Конкретные претензии к определению из статьи 1465 ГК РФ можно перечислять достаточно долго.

Во-первых, не очень корректна формулировка «имеют действительную или потенциальную коммерческую ценность в силу неизвестности их третьим лицам». Ценность сведений определяется не столько их неизвестностью, сколько возможностью конкурентов (не всех третьих лиц) их использовать с выгодой для себя. Требование неизвестности всем третьим лицам сильно сужает круг сведений, которые можно считать ноу-хау.

Во-вторых, слишком жестко сформулировано требование отсутствия доступа третьих лиц к сведениям, составляющим ноу-хау.

В-третьих, чрезмерно жесткое требование о введении режима коммерческой тайны, хотя и смягчено (в редакции закона от 12.03.2014 №35-фз оно перестало быть обязательным), но не имеет явно прописанной альтернативы. Введение режима коммерческой тайны громоздко и сильно мешает работе. А его смягчение (отсутствие обязательности) было вызвано тем, что иногда его заменяет режим государственной тайны. Между тем в большинстве случаев достаточно просто никому не сообщать и не фиксировать на бумаге сведения, составляющие ноу-хау. Это и обеспечит их сохранность в секрете от конкурентов. Но тогда негде ставить гриф «коммерческая тайна».

Средства индивидуализации

Основные средства индивидуализации юридических лиц, товаров, работ и услуг — это товарные знаки и знаки обслуживания. Различие между ними состоит в том, что товарный знак применяется производителями и поставщиками товаров, знак обслуживания — производителями и поставщиками услуг.

Товарные знаки и знаки обслуживания могут быть словесными, графическими или смешанными. Каждый из читателей наверняка легко вспомнит несколько известных товарных знаков того и иного вида.

Исключительное право на товарный знак действует в течение 10 лет, но его можно продлевать неограниченное число раз, т.е. правовая охрана может быть сделана почти вечной.

Статья 1477. Товарный знак и знак обслуживания

1. На товарный знак, то есть на обозначение, служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей, признается исключительное право, удостоверяемое свидетельством на товарный знак (статья 1481).

Применительно к технологическому предпринимательству права на товарные знаки и знаки обслуживания, возможно, имеют не столь большое значение, как патенты на изобретения или авторские права на программы ЭВМ. Но совсем игнорировать их не стоит. Своевременно зарегистрировать удачный товарный знак может быть очень важным для успеха бизнеса. О том, как надо выбирать товарные знаки, чтобы они принесли успех, написана довольно обширная литература. В частности бывает полезно вызывать приятные ассоциации, создавать словесные знаки, читаемые туда и обратно, и т. п. И наоборот, не следует использовать в товарном знаке свое имя, вызывать (по недосмотру) ненужные ассоциации.

На начальном этапе бизнеса товарный знак не играет особой роли, но при наличии успеха бизнеса он становится все более ценным. Наконец, когда истекает срок патентов, первоначально служивших защитой, эта функция может перейти к товарному знаку. Например, венгерский препарат кавинтон с действующим веществом винпоцетин был защищен патентом как вещество, и одновременно был зарегистрирован словесный товарный знак «Кавинтон». После истечения срока действия патента препарат под названием кавинтон продается по цене вдвое дороже, чем винпоцетин, хотя по сути это одно и то же. За время действия патента, клиентура привыкла к названию.

2.1.2. Интеллектуальные активы

Как уже говорилось во введении, функциональный подход к оценке бизнеса и отдельных активов связан управлением ими. А это влечет потребность в более широком взгляде на активы вообще и на НМА в частности.

Интеллектуальные и нематериальные активы

Понятие «интеллектуальные активы» (intellectual assets) используется во многих международных документах и может трактоваться в зависимости от конкретной ситуации и страны. Оно принципиально неоднозначно, причем сделано это специально для обсуждения и принятия документов, оставляющих подписантам некоторую свободу толкования обсуждаемых принципов и норм. Ситуации, в которых так приходится поступать, встречаются достаточно часто (Matschke, 2008). Вместе с тем благодаря таким терминам из дискурса исключаются термины, имеющие точный смысл в определенном профессиональном жаргоне или (еще хуже) несколько разных смыслов из разных профессиональных жаргонов.

В том числе под интеллектуальными активами можно понимать нематериальные активы (НМА), связанные с интеллектуальными правами. Другие НМА нас здесь не интересуют, но они есть, и с этим приходится считаться. При этом термин «нематериальные активы» имеет разный смысл в разных профессиональных жаргонах, что часто ведет к путанице и рождению мифов. Нечто подобное, вероятно, происходит и аналогичным англоязычным термином intangible assets. Во всяком случае, к такой мысли приводит чтение некоторых публикаций американских авторов.

Понятие нематериальных активов (НМА) используется не только в бухгалтерском или финансовом учете, но также в налоговом учете, в управлении и в оценочной деятельности, причем содержание этого понятия различно в национальных стандартах бухучета разных стран и разных видах профессиональной деятельности. В частности, оценщики и управленцы обычно понимают НМА несколько шире, чем бухгалтеры. Кроме того, в России существует понимание НМА налоговыми органами (в соответствии с Налоговым кодексом РФ), отличное от бухгалтерского понимания. Этот факт заслуживает особого внимания.

В самом широком смысле НМА — это специфические активы, для которых характерны: (1) отсутствие осязаемой формы; (2) долгосрочность использования; (3) способность приносить доход. Отсутствие осязаемой формы — основная, но не единственная специфическая особенность НМА, отличающая их от других долгосрочных активов. Другие специфические особенности характерны только для отдельных видов НМА, но не для всех одновременно, т.е. их нельзя использовать как характерные отличительные признаки. Более того, тремя позициями, отмеченными выше, исчерпывается то общее, что можно сказать о НМА вообще, не делая специальных оговорок относительно сферы применения или страны, о которой идет речь.

Бухгалтерское понимание НМА

В бухгалтерском учете принято различать: идентифицируемые НМА, к числу которых относятся ИС и некоторые другие имущественные права, способные приносить доход в течение длительного периода (более одного года); и неидентифицируемые НМА, иногда называемые активами типа гудвилл. Однако такое деление всех НМА на две категории не универсально, как и состав НМА в целом. Существуют активы, которые относятся к НМА только потому, что не вполне понятно, куда их еще можно отнести. Например, в России к НМА относятся капитализированные расходы на создание юридического лица. В большинстве европейских стран и в США к НМА относятся архивы, библиотеки, подшивки газет и журналов и другие аналогичные активы, которые в России называются информационными ресурсами и либо вообще не учитываются на балансе предприятий и организаций, либо учитываются в составе материальных активов.

Следует также отметить, что до относительно недавнего времени основным нематериальным активом считался гудвилл, причем понимание этого термина профессиональными оценщиками было близко к бухгалтерскому. В бухгалтерском понимании гудвилл возникает только при покупке фирмы. Его стоимость определяется как «превышение стоимости покупки над приобретенным интересом в справедливой стоимости идентифицируемых приобретенных активов и обязательств по состоянию на дату совершения операции обмена». Иначе говоря, это разность между ценой, по которой приобретена фирма, и стоимостью ее чистых активов, включая идентифицируемые НМА, стоящие на балансе. Отсюда происхождение термина «goodwill» — «добрая воля». Предполагалось, что стороны знают, за что покупатель несколько переплачивает, но раскрывать содержание причин необязательно. Профессиональные оценщики, со своей стороны, часто отождествляли разность между рыночной стоимостью фирмы и стоимостью ее чистых активов со стоимостью деловой репутации (гудвиллом), не выделяя при этом каких-либо других НМА (помимо гудвилла). Фактически такое отождествление означает некоторую фигуру умолчания. Это все равно, что просто уйти от ответа на вопрос о происхождении данной разности. Пока эта величина составляла 1 или 2 процента от цены сделки, ее не надо было объяснять. Однако уже к концу 80-х годов ХХ века ситуация резко изменилась. Согласно опубликованным в 1994 году данным комиссии по бухгалтерским стандартам Соединенного Королевства суммы, выплачиваемые за гудвилл, возросли с 1% в 1976 году до 44% в 1987 году. В 1996 году, т.е. еще 10 лет спустя, стало понятно, что относить указанную разность на гудвилл не имеет смысла, так как она составляла до 90 и более процентов от сумм сделок. В этой ситуации сформировалась практика, при которой всю эту сумму или большую ее часть принято связывать с идентифицируемыми активами и, прежде всего, с ИС. В том числе очень значительные суммы принято связывать с исключительными правами на товарный знак. Остаток показывают как гудвилл или убыток.

Таким образом, НМА в бухгалтерском смысле — это, прежде всего, идентифицируемые НМА, а идентифицируемые НМА — это, прежде всего, имущественные интеллектуальные права. Однако понятие «интеллектуальные права» включает в себя не только имущественные, но и личные неимущественные права, не входящие в состав НМА. Имущественные интеллектуальные права также далеко не всегда входят в состав НМА какого-либо юридического лица. Это обычная практика и для российских, и для западных компаний. Иначе говоря, соотношение между ИС и НМА достаточно сложно.

Понятие НМА в оценочной деятельности

Не менее сложно соотношение между балансовой и рыночной стоимостью компании, особенно, если рыночная капитализация данной компании на два порядка больше балансовой стоимости.

Огромные диспропорции между балансовой и рыночной стоимостью компаний, бизнес которых основан на знаниях, породил заметные проблемы в области профессиональной оценки. Ответом на них стала новая парадигма оценки бизнеса и НМА, характерной особенностью которой стала более широкая трактовка понятия НМА. Особенно отчетливо это видно в методическом руководстве 8 стандартов оценки TEGOVA 2000. Так, согласно данному руководству, оценщик должен принимать в расчет все НМА, как учитываемые на балансе, так и не учитываемые на балансе. При этом к числу «активов», не учитываемых на балансе, относятся, например, «персональный гудвилл» и «собранная вместе и обученная рабочая сила», поскольку эти «активы» не могут принадлежать и не принадлежат компании. Строго говоря, они не могут называться активами (без кавычек). Тем не менее, при определении стоимости бизнеса и НМА эти «активы» необходимо принимать в расчет, так как их влияние на стоимость компании в целом может быть решающим.

Важно подчеркнуть различие между пониманием активов в узком — бухгалтерском смысле, как активов, учитываемых в балансе фирмы с какой-то денежной оценкой, и активов в более широком смысле. Обычно это различие видно из контекста. Например, к активам в широком смысле может относиться личная репутация (goodwill) руководителя фирмы, хотя она не может принадлежать фирме и в принципе не учитывается на балансе. В основном сказанное касается западных компаний, но и в России эти новые тенденции уже достаточно заметны. В какой-то мере их проявлению мешают специфические российские проблемы (или «особенности национального учета НМА»).

В том числе в России есть понимание термина «личный гудвилл» (Personal goodwill). В словаре экономических терминов дано следующее определение:

Личный гудвилл — это превышение прибыли от продажи собственности, полученное сверх рыночных ожиданий, в результате действия таких финансовых факторов, отличающих данного оператора бизнеса, как особенности налогообложения, амортизационная политика, стоимость заимствований и вложенный в бизнес капитал.

Тут необходимо заметить, что все перечисленные в данном определении особенности — характеристики юридического лица, т.е. фирмы, а не физического лица — личности. Не отрицая права этого определения на существование, необходимо отметить, что оно вносит заметную путаницу в основательно запутанный профессиональный жаргон российских экономистов. Такой «личный гудвилл» не может стоять на балансе, так как «превышение прибыли» — это вообще не актив ни в каком смысле, в том числе в узком бухгалтерском.

Более опасная с точки зрения возможной путаницы ситуация возникает, когда речь идет о таких активах (в широком смысле), которые могли бы в принципе стоять на балансе, но по каким-то объективным или субъективным причинам, в балансе организации не отражены. В частности это касается интеллектуальных прав, которые в одних случаях получают денежную оценку и учитываются на балансе, в других случаях — нет. Также это касается затрат на НИОКР, которые в некоторых случаях могут быть капитализированы, т.е. учтены как активы, но не всегда капитализируются, хотя нормы бухгалтерского учета в принципе позволяют это делать. А именно, согласно правилам бухгалтерского учета капитализировать можно затраты только собственных средств, причем при соблюдении еще ряда дополнительных условий, вообще говоря, различных для разных стран. Но и тогда, когда правила бухучета это позволяют, бизнес этой возможностью мало пользуется, причем не только в России, но и в США. Российские правила в отношении капитализации затрат достаточно и даже чрезмерно либеральны. Однако вряд ли это можно считать их достоинством.

Понятие НМА в налоговом законодательстве

Как уже отмечалось выше, в России, помимо оценочной и бухгалтерской версии состава НМА, есть еще совершенно отдельная налоговая версия, которая отличается от бухгалтерской версии.

Согласно п.3 статьи 257 Налогового кодекса РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

7) исключительное право на аудиовизуальные произведения.

(абзац введен Федеральным законом от 23.07.2013 N 215-ФЗ)

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

(в ред. Федерального закона от 06.06.2005 N 58-ФЗ)

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с настоящим Кодексом.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Таким образом, в отличие от правил бухгалтерского учета, налоговый кодекс относит к НМА, в частности «владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта». Это очень существенно, так как большинство результатов интеллектуальной деятельности на российских предприятиях охраняется именно как ноу-хау.

Управление ИС или правами на РИД

Термины «управление интеллектуальной собственностью» и «управление нематериальными активами», или (кратко) «управление ИС» и «управление НМА», на сегодняшний день широко используются не только в литературе по экономике и управлению предприятиями, но и в документах многих отечественных компаний. В том числе они используются в материалах ООО «РТ Интеллектэкспорт» — официального консультанта ГК «Ростех» по всем вопросам ИС и НМА. Вместе с тем, оба термина принципиально не точны. Как справедливо заметил Г. У. Чесборо (2004, 2007), «большинство исследований по управлению интеллектуальной собственностью начинается с выдачи патента», хотя начинать надо со стадии проведения НИОКР (когда интеллектуальной собственности еще нет!). Примерно то же можно повторить применительно к практике управления нематериальными активами (НМА). Управление ими начинается не тогда, когда НМА появились на балансе организации, а гораздо раньше, когда появилась возможность их появления. Более того, они могут вообще не появиться на балансе, так как ставить нечего, но при этом они могут приносить доход. Так и будет, если понимать НМА не в узком бухгалтерском смысле, а в более широком смысле, принятом среди специалистов по «управлению знаниями» (knowledge management) и отчасти среди профессиональных оценщиков. Однако на этом терминологические разночтения не заканчиваются. Так, среди менеджеров по информационным технологиям (ИТ) широко распространен термин ИТ-активы. Под этим понимаются и материальные и нематериальные активы, за которые отвечает менеджер по ИТ. Также иногда говорят и пишут об управлении правами на результаты интеллектуальной деятельности (РИД), подразумевая примерно то же, о чем писал Чесборо (см. выше). Например, право на патентование возникает намного раньше, чем подана заявка патент, а подача заявки как раз и есть одно из возможных действий по управлению правами на РИД.

Вопрос об управлении правами на РИД к настоящему времени основательно запутан, в том числе благодаря мифам о ситуации в зарубежных компаниях и государственных агентствах США (НАСА и т.д.), а также многочисленным некорректным сравнениям. Такие сравнения, как правило, не в пользу России призваны эпатировать публику и показать необходимость каких-то реформаторских решений или услуг. Между тем, очень часто сравнения основываются не на результатах экономических измерений и не на каких-то достаточно объективных данных, а на других аналогичных высказываниях, повторяемых из публикации в публикацию или из одного выступления в другое.

Объективные измерения в экономике ИС представляют известную трудность, как минимум, по двум причинам. Во-первых, нематериальные блага не наблюдаемы непосредственно, а во-вторых, значительная часть информации в этой сфере сознательно скрывается. В том числе это касается информации об условиях сделок по продаже патентов и лицензий. Исключения составляют сделки американских фирм, существенно влияющие на стоимость акций публичных компаний. Согласно законодательству США информация о них должна представляться в Комиссию по ценным бумагам (SEC), после чего становится публичной. Кроме того, публичной становится информация, оглашаемая в судах при разбирательстве конфликтных ситуаций, а также информация об условиях открытых лицензий. Также, в открытом доступе присутствует большая часть патентной информации (за исключением секретных изобретений) и значительная часть информации о НМА на балансе публичных компаний США. Обезличенная информация о сделках, например, о ставках роялти, продается как услуга.

Так или иначе, нужную информацию по США можно получить либо с использованием бесплатных сервисов, либо за плату как услугу. Существенно сложнее получить информацию по странам ЕС, еще сложнее по РФ. Как это ни парадоксально выглядит, находясь в России, гораздо легче работать с базами данных США и ЕС, чем России. Более того, информацию по России зачастую легче получить из американских или международных источников, чем из российских. Применение информационных технологий и технических средств позволяет частично компенсировать этот недостаток.

Очень важную и интересную информацию можно получать, используя роботов и сканирование трафика в сети интернет. В частности таким способом можно получить информацию о скачивании фильмов и музыки, включая количество и время скачиваний, а на ее основе можно существенно скорректировать оценки ущерба индустриям кино и звукозаписи от пиратства в интернет, сделать их более объективными. Проблема в том, что работать в ручном режиме с такими объемами информации совершенно невозможно. Для этого требуются специальные программные средства. Частично та же проблема актуальна и при работе с патентной информацией.