Бесплатный фрагмент - Налоги на пользу или налоги во вред Что выбрать?

Тонкая настройка грубого инструмента

.

Вступительное слово предпринимателя-промышленника

Прежний курс завел нас в тупик. Его «научные» основы хорошо выражены в следующем известном анекдоте.

Прилетели инопланетяне. Сели в России. Их встретили, они — осмотрелись.

— Переговорить бы надо. — Ну, давайте. — Мусора у вас много. Почему не перерабатываете? — Денег нет. — И с дорогами у вас — мрак. Почему не строите? — Деньги нужны. — А вот нефть. Сначала — выкачиваете, потом — куда-то перекачиваете. Почему сами не используете? — С деньгами плохо. — Но ведь какие-то деньги у вас есть. Где вы их берете? — Печатаем.

Пошептались инопланетяне, сели в свой звездолет и улетели. В своем судовом журнале пометили: «На Планете Z разумной Жизни нет. Посетить через пять тысяч лет».

Вся политика нынешних экономических руководителей России действительно строится только на этих двух подпорках: экспорт нефти (включая и газ) и денежная эмиссия.

Все экономические планы правительства предусматривают три разных сценария действий: при высоких мировых ценах на нефть, при средних ценах и при низких ценах. Когда цены на нефть высокие, «лишние» деньги вывозятся за рубеж и вкладываются в иностранные валютные активы. Когда цены на нефть падают, часть этих валютных активов трансформируется в дополнительную рублевую эмиссию.

Если изъять из этих планов прогнозы выручки от экспорта нефти и регулирование денежной эмиссии, то в них остаются только «добрые пожелания»: модернизации, инноваций, новых технологических прорывов и т. д. Конечно, не обходится и без призывов частному бизнесу больше вкладываться в экономическое развитие.

К сожалению — только призывов. Потому что реальность любому разумному инвестору показывает, что заниматься полезным делом в РФ невозможно: все доходы съедят налоги, а остаток капитала добьет инфляция.

Мы проводили сравнения: налоговая нагрузка на среднее машиностроительное предприятие в РФ в 5—7 выше, чем в США и Канаде. А в Китае для предприятий, работающих на экспорт, созданы специальные экономические зоны, в которых нет ни налогов, ни таможенных пошлин.

С инфляцией еще хуже. Для Европы высоким показателем считается рост цен в 3% в год, в США и Японии на протяжении длительных периодов цены постоянные или даже падают.

А в РФ обменный курс рубля к доллару США только за последние 20 лет снизился в 12 и более раз. К китайскому юаню за последние 6—7 лет рубль упал почти в 4 раза.

Ученые экономисты видят в этом положительное явление: понижение обменного курса национальной валюты стимулирует экспорт. Но у нас почти весь экспорт — сырьевой (или связан с вывозом сырья), зачем нужно его стимулировать?

Между тем, принятая модель — продал нефть, купил все, что нужно — не только неразумна в экономическом плане. Она крайне опасна и с точки зрения обороноспособности страны.

Возьмем наш прошлый опыт. В тридцатые годы с большим напряжением сил были построены десятки заводов по производству тракторов и другой сельхозтехники. Были голоса экспертов: зачем так надрываться — дадим свободу фермерам, они и на конной тяге поднимут сельхозпроизводство.

Грянула война — и тракторные заводы моментально перестроились на выпуск танков, предприятия, производящие сеялки и веялки, стали изготавливать самолеты.

А что бы мы делали, если бы тогда в СССР не было создано мощной машиностроительной базы? Ждали бы поставок вооружений из Англии и США? А немцам сказали бы: подождите, пока мы не вывезем свое сырье и не привезем иностранную технику и оружие?

В те же годы были созданы и отрасли, без которых не могут работать машиностроители и все другие отрасли народного хозяйство: станкостроение, двигателестроение, приборостроение, производство инструментов, подшипников, гидравлики, пневматики, лакокрасочная, резиновая, шинная отрасли, и другие.

А после войны бурными темпами развивались производства, связанные с авиацией, космосом, атомной энергией, строительством атомных ледоколов и подводных лодок. Только для них создавались фактически с нуля новые современные отрасли: особых материалов, сплавов, композитов, радаров, лазеров, электроники, полупроводников, интегральных схем, и т. д. Первые мощные компьютеры фактически одновременно разрабатывались военными ведомствами США и СССР.

А сейчас мы вернулись к старому анекдоту. Однако все надежды на жизнеспособность этой прежней модели рассыпаются на глазах. Дело даже не в падении мировых цен на энергоносители. Все идет к тому, что их у нас могут вообще перестать покупать. В моде — энерго-экономные производства, растет использование энергии, производимой ветром, солнцем, теплом недр, силой приливов.

В торговле сырьем тоже заметны новые тенденции. Во-первых, его надо меньше — сравните прежние ЭВМ и другие электронные устройства и нынешние ноутбуки, и телевизоры. Во-вторых, новым видом сырья становится мусор. Шведы уже перерабатывают весь свой мусор — и соответственно сокращают закупки сырья.

Все эти тенденции показывают, что прежним курсом мы жить не можем — не говоря уже о любом возможном развитии экономики. А без такого развития повисают в воздухе и все социальные программы, и надежды на создание миллионов высокотехнологических рабочих мест, и национальные проекты, и военное строительство.

Поэтому мы говорим: давайте развивать себя, свое производство и это позволит поднимать экономику, образование, решать социальные вопросы. Тогда мы сможем сформировать более привлекательный образ жизни в стране, восстановить целостность культуры и решить все стоящие перед Россией проблемы.

Можем ли мы можем повторить «китайское экономическое чудо»? Разумеется, можем. Для этого надо просто захотеть. Экономический успех Китая — в разумной экономической политике сочетания всех тех мер в экономике, о которых мы говорили выше. Здесь нет никакого чуда, только трезвый расчет и желание.

Но как этого добиться? На самом деле, рецепты для экономического роста в стране совсем просты.

Это — стимулирующая налоговая система, поддержка экспорта, недорогие кредиты, разумный протекционизм.

Главное — необходимо кардинально снизить налоги, чтобы в выигрыше оказались предприятия, во-первых, несырьевого сектора, а во-вторых — те компании, которые вкладываются в модернизацию производства. Это значит, что нужно вернуть инвестиционную льготу, которая действовала при правительстве Примакова и действует во всех развитых странах мира.

Важный момент — это налоговый маневр, который каждый год проводит правительство. Суть его заключается в том, чтобы повысить налог на добычу и акцизы на производство продуктов нефтепереработки и снизить экспортную пошлину на сырье. А это приводит к росту цен на бензин и соответственно на транспорт и далее по цепочке. И делает все более выгодным экспорт сырья из России.

А делать нужно ровно наоборот: радикально снизить налоги, которые влияют на стоимость сырья на внутреннем рынке, и поднять экспортные пошлины на нефть. Это приведет к удешевлению ресурсов для российских производителей процентов на сорок.

Конечно, по-другому надо заниматься и подготовкой кадров, есть серьезные проблемы в образовании, нужны новые технические регламенты, необходимо упростить систему ведения бухгалтерского учета и многое другое. Но в целом для экономического роста ничего сверхъестественного не требуется.

Последние события показали, что никакие «кубышки», накопления на зарубежных счетах или международные финансовые рейтинги не могут защитить нас ни от санкций, ни от вирусов, ни от других потрясений. Гарантия от всяких потрясений, от сползания в любые депрессии и кризисы — это собственная развитая экономика и сильная промышленность, развитая наука, творческий благоустроенный народ, качественное образование. При этом главные ценности правительство должно видеть не в накоплениях на зарубежных счетах, не в членстве ВТО, не в борьбе с инфляцией, а все-таки в реальных достижениях, в улучшении жизни для людей и создании условий для их творчества.

Но пока мы всего этого не видим, государство не начало снижение налогов, не снизило по-настоящему ключевую ставку Центробанка, не распечатало даже «кубышку» по-настоящему, не начало процесс возвращения денег в Россию.

Поэтому нам сейчас нужен принципиально Новый Курс. Нужна Новая Политика. Нужны Новые Люди, которые готовы менять курс и менять политику. Нужна Разумная Экономическая Политика. Ценность предлагаемой книги в том и состоит, что предлагаемая авторами налоговая система полностью отвечает требованиям Разумной экономической политики.

К. А. Бабкин, Президент Ассоциации «Росспецмаш»

Введение

По стране гуляет коронавирус, баррель нефти стоит около 65 долларов, за 1 доллар дают больше 70 руб. Пора заняться решением проблем реальной экономики — промышленностью и сельским хозяйством.

Коронавирус и обрушение цен на нефть — последняя точка, стихийное бедствие, пожар. Естественно, пожар надо тушить в первую очередь.

Хорошо, что пожар не только у нас. Это дает нам возможность использовать мировой опыт. Предложения поступают со всех сторон — хорошие и не очень. Многие авторы ругают власть. Иногда по делу, иногда по инерции.

В конце концов, пожар потушим. А что потом? Что надо делать для развития экономики, процветания страны и ликвидации последствий неграмотной экономической политики? Что надо делать, чтобы в России было выгодно производить; чтобы не только граждане России, но и иностранцы хотели и могли вкладывать (инвестировать) в экономику России свои деньги?

Проблем много. Среди главных проблем — некомпетентность управленцев, коррупция на всех уровнях, никуда не годные системы — налоговая, кредитно-финансовая, судебная.

Здесь, в этой книге, речь пойдет о налоговой системе и о налоговой политике — как об основных факторах, отражающихся на динамике и направленности нашего экономического развития.

Что у нас с налогами?

Налоги известны с того времени, как начала зарождаться цивилизация. Искусство правителей состояло в том, чтобы собрать с населения (с предпринимателей) побольше налогов и одновременно не разрушить налоговую базу и не вызвать чрезмерное недовольство.

На Руси первый фиксированный налог равный 10% ввел князь Владимир после крещения Руси. Возведя в Киеве церковь в честь Святой Богородицы, он дал ей десятину от всех доходов. Вот, что читаем в летописях: «Создах церковь св. Богородица десятинную и дах ей десятину по всей земле Русской: из княжения в Соборную церковь от всего княжа суда десятую векшю, а и с торгу десятую неделю, а и с домом на всяко лето от всякого стада и от всякого жита». Таким образом, фиксированная ставка первых налогов составляла 10%. Считается, что 10% — было экономически посильным бременем и государство в этом случае должно процветать, если, конечно, правитель к сему способен.

Во времена «татаро-монгольского ига» Русь платила дань (налоги) «Золотой Орде». Размер дани составлял 10% от дохода русичей. Кроме того, платили отдельные налоги на вспашку земли, на мосты, на содержание чиновников-татар, единовременные военные выплаты. В целом налоги составляли до 20% доходов. Дань сначала собирали ордынские баскаки, а с середины XIV века монополию на сбор налогов со всей Руси отдали Москве. Московские князья оставляли себе 6—12% от собранной дани, и это позволило им провести централизацию Руси.

А что — сегодня? Сегодня бизнес у нас облагается сразу четырьмя налогами (в США — только одним налогом), а налоговая нагрузка «на труд» (на граждан, работающих по найму) — наивысшая в мире.

В России сейчас с работников взимают подоходный налог (НДФЛ) в размере 13% от фонда оплаты труда (ФОТ), социальные взносы в размере 30% ФОТ, включающего НДФЛ, взнос на страхование от несчастных случаев на производстве (НС) от 0,2% до 8,5% (примем равным 1%), а также налог на добавленную стоимость (НДС) в размере 20% от суммы ФОТ (с добавлением социальных и страховых взносов).

Технически все эти налоги за работника платит предприятие — как налоговый агент, но, конечно, все эти налоговые платежи непосредственно отражаются на размере выплачиваемой заработной платы работников.

Приведем примерный расчет размер налоговой нагрузки на доходы граждан, работающих по найму в производственном секторе экономики. Для простоты предположим, что предприниматель предполагает выдать работнику на руки 100 руб. При этом он должен уплатить НДФЛ, все социальные взносы, взнос на страхование от несчастных случаев на производстве и НДС.

Покажем это расчет детально — чтобы каждый мог его проверить и увидеть, что это не экспертное мнение, а реальность, подтвержденная элементарными расчетами.

ФОТ = 100:0,87 = 114,94 руб. (включая НДФЛ); НДФЛ = 114,94х0,13 = 14,94 руб.; соц. взносы = 114,94 х 0,3 = 34,84 руб.; НС = 114,94 х 0,01 = 1,15 руб.; НДС = (114,94 +34,84 +1,15) х 0,2 = 30,19 руб.

Итого сумма налогов составит:

14,94 +34,84 +1,15 +30,19 = 81,12 руб.

Таким образом, если предприниматель намерен выплатить работнику на руки 100 руб., он должен заплатить государству 81,12 руб. в виде налогов, т.е. более 81% от 100 рублей, а минимальный (без прибыли) доход предпринимателя тогда должен быть равен 181,12 руб. И в целом налоговая нагрузка в данном примере будет составлять 81,12: 181,12 х 100% = 44,79% от дохода.

Но ведь предприниматель, кроме того, должен еще платить налог на прибыль, налог на имущество, налог на землю, акцизы, при импорте — таможенные пошлины, и т. д.

Напомним, что в прежние времена «Золотой Орде» и своим князьям русичи платили не более 20%.

Итак, неэффективная и несправедливая система налогообложения — главная причина разрушения российской промышленности и больших социальных проблем.

И вот к чему мы пришли. За 30 лет в России уничтожены десятки тысяч предприятий. Начало было положено в 1991 году. В двухтысячные годы разрушение продолжалось. На 1 января 2004 года в России было 102 тыс.138 средних и крупных предприятий и организаций. На 1 января 2017 года их число сократилось до 51 тыс. 986, т.е. на 49,1%.

Оставшиеся предприятия не загружены из-за отсутствия спроса. Коэффициент использования мощностей (КИМ) в обрабатывающей промышленности составляет около 60%, в том числе в отрасли «Производство машин и оборудования» — 35%, «Электротехника и приборостроение» — 34%, «Производство транспортных средств» — 38%.

Выпуск продукции в натуральном исчислении сократился в десятки раз. Например, в 1990 году в России выпускалось 214,0 тыс. тракторов, а в 2018 году было произведено 7,8 тыс., что составило лишь 3,6% от уровня 1990 года; зерноуборочных комбайнов в 1990 г. было выпущено 65,7 тыс., а в 2018 г. — 5,1 тыс. (7,8% от 1990 г.); производство металлорежущих станков относительно 1990 года составило около 6%. И т. д.

Почему же рушится производство и не загружены оставшиеся мощности?

И, вот, мы видим, что все сводится к одному и тоже же. В России заниматься любой производственной, полезной деятельностью просто не выгодно. И главная причина этого — непомерные налоги.

На одном из совещаний по развитию агропромышленного комплекса В. В. Путин поинтересовался у промышленника К. А. Бабкина, почему находящийся в Канаде и принадлежащий российским собственникам тракторный завод не переводят в Россию. В ответ была подготовлена Аналитическая записка, из которой следует, что завод в Канаде за 2012 год получил прибыль в размере 16,4 млн. долл., а при переводе его в Россию он получил бы убыток 21,7 млн. долл. Главная причина — высокие налоги в России: в Канаде завод заплатил налоги в сумме 47,9 млн. долл., а в России ему пришлось бы заплатить 74 млн. долл. При этом, на заводе в Канаде работают 14 бухгалтеров, а для работы этого завода в России потребуется 65 бухгалтеров. К тому же, в Канаде заводу дают кредиты под 2,3%, а в России — под 11,2%.

Еще более печальная картина складывается при сравнении налоговой нагрузки на предприятие в России и в США, где прогрессивная шкала подоходного налога при которой доход около 1 тыс. долл. в месяц налогом не облагается, где социальные взносы 13,3% (у нас 30%), где нет НДС (у нас 20%) и налога на имущество предприятий (у нас 2,2%), где расходы на приобретение оборудования стоимостью до 2 млн. долл. в год уменьшают налоговую базу прибыли и налогом не облагаются.

Для примера мы взяли модельное предприятие численностью 100 чел. со средней зарплатой 40 тыс. руб./мес. и сравнили налоговую нагрузку на это предприятие в России и в США. Получилось, что налоговая нагрузка на это предприятие в России выше, чем в США, в 5—8 раз (в зависимости от того, на что расходуется прибыль).

А вот какие налоги в Казахстане: НДФЛ — 10%, НДС — 12%, социальные взносы — 11% (имеются льготные ставки для сельхозпроизводителей), налог на прибыль — 20% (имеются льготные ставки 15% и 10%). Возможно, в том числе и поэтому растет ВВП Казахстана — 4,1% в 2018 году. При этом объем инвестиций в основной капитал составил 11 трлн. 130 млрд тенге ($30 млрд.), что на 17,2% больше, чем в прошлом году. Для справки: прямые иностранные инвестиции в Россию в 2018 году составили $8,8 млрд, а внутренние инвестиции были равны нулю.

По мнению академика А. Г. Аганбегяна, «нам нужно коренное изменение налоговой системы, и она должна играть распределительную роль. Она должна сокращать разрыв между бедными и богатыми. У нас этот разрыв сейчас составляет 15,7 раз, в Европе — от 8 до 10, в странах социал-демократической ориентации — 6, в Японии — 5. Необходимо введение прогрессивного налогообложения».

Таким образом, всем уже давно всё стало ясно. Спорить тут не о чем. Российская налоговая система препятствует экономическому росту; она неудовлетворительно выполняет фискальную функцию и почти не выполняет стимулирующую, контрольную, распределительную и социальную функции. Она не способствует развитию производства, росту благосостояния и снижению социального расслоения населения. Наша налоговая система сложна, запутана и противоречива.

Наконец-то это начали понимать и в Минфине: «30% одних страховых взносов! Я уж не говорю про НДС, про подоходный налог. В других странах нет такой нагрузки. И здесь мы проигрываем конкуренцию, конкурентоспособ-ность нашей налоговой системы по сравнению с другими странами», — заявил министр финансов А. Г. Силуанов в ходе панельной сессии «Налоговая система России: образ будущего» на Гайдаровском форуме в январе 2018 г. в Москве.

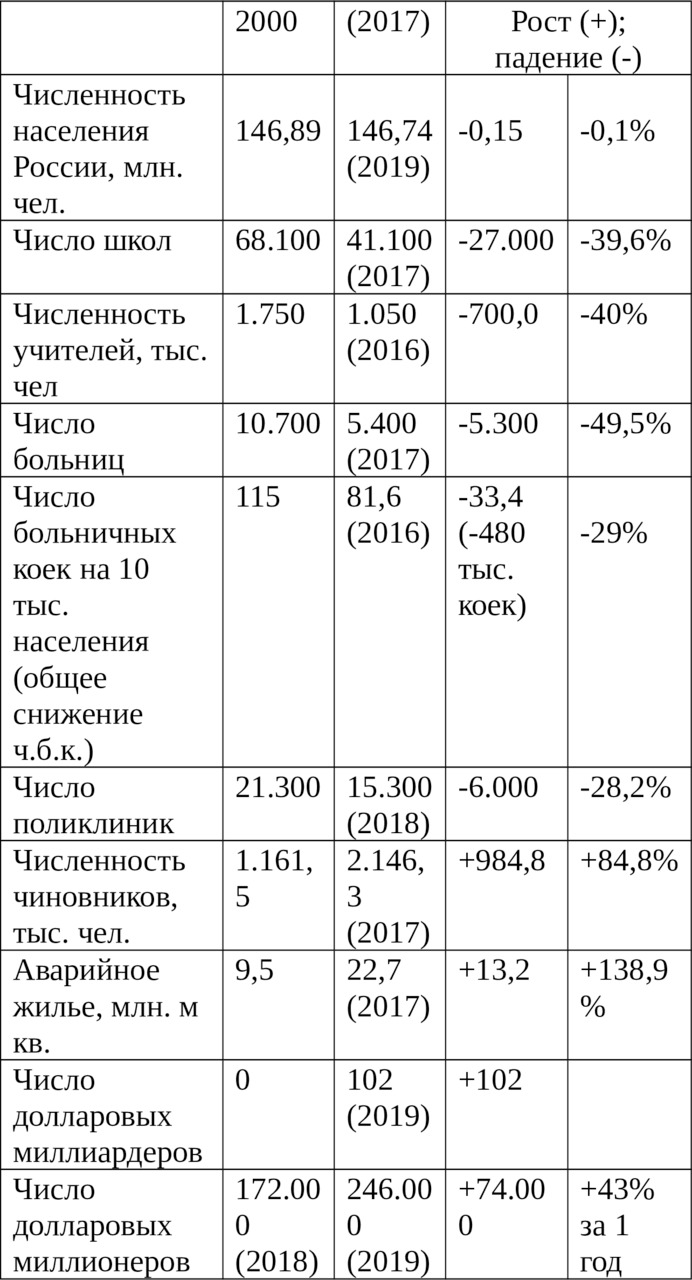

Разрушается экономика, разрушается и социальная сфера. Некоторые итоги за период с 2000 года приведены в Таблице. 1

Таблица 1. Изменение показателей по сравнению с 2000 годом

Данные таблицы говорят сами за себя. Таков итог тридцати лет реформ. Вряд ли мы этого хотели, вряд ли мы к этому стремились.

Да, правительство РФ проблемы признает и какие-то меры предпринимает. Например, Распоряжением от 17 января 2019 года №20-р Председатель правительства РФ утвердил План мероприятий «Трансформация делового климата», включающий более сотни конкретных мер по двенадцати направлениям (на 105 страницах). В этом Плане налоговым проблемам посвящено направление №11 «Налоговое администрирование и фискальная нагрузка». И правительство уверено, что «Реализация мероприятий по настоящему направлению позволит снизить административную нагрузку на бизнес, обеспечить стабильность уровня фискальной нагрузки и предсказуемость при принятии решений в фискальной сфере».

advertisement

Но что включено в мероприятия по этому направлению? Приведем полный перечень этих мероприятий:

«1. Распространение на все субъекты Российской Федерации системы компенсации налога на добавленную стоимость иностранным гражданам при вывозе приобретенных в России товаров (система «tax free»), срок — январь 2021 г.

2. Включение оценки эффективности налоговых льгот и иных преференций в основные направления бюджетной, налоговой и таможенно-тарифной политики Российской Федерации, срок — июнь 2019 г.

3. Нормативное закрепление сроков принятия/обновления перечней льготируемого оборудования/товаров, срок — февраль 2019 г.».

И это — ВСЁ!

Мы уверены, что этого — мало. Мы уверены, что этот скудный перечень мер абсолютно не отвечает требования времени и не поможет решить ни одной из проблем нашей налоговой и экономической политики.

Поэтому мы предлагаем — альтернативно — сбалансированный и целостный комплекс конкретных мер по совершенствованию налоговой системы и оптимизации налоговой политики России, который охватывает: налоговое администрирование; налогообложение доходов; налог на прибыль; налог на добавленную стоимость (НДС); социальные взносы; нефтегазовые доходы.

Реализация предлагаемых нами мер по совершенствованию налоговой системы в корне улучшит предпринимательский климат в нашей стране и, в частности, вдвое снизит налоговую нагрузку на производство. При этом, за счет совершенствования администрирования и перераспределения имеющихся ресурсов дополнительные доходы бюджета составят от 13,0 до 15,0 трлн. руб. Затем эти доходы будут еще более расти — за счет расширения и увеличения налоговой базы страны.

Странно — как мы вообще выживаем? Фискальные загадки: кто их придумывает и кого они задевают

Начнем с предупреждения. Все, что вы не знаете и не хотите знать о налогах — легко может быть использовано именно против вас.

Мы видим, что наши налоговые законодатели живут в каком-то заоблачном пространстве. Они видят перед собой некоторую загадочную виртуальность и активно с ней, именно с этой виртуальностью, и работают.

А мы, напротив, живем в своей приземленной реальности. И нам мало эту нашу реальность просто обозревать или наблюдать — мы от нее зависим, она нас кормит (нормально или не очень), мы по ней ходим, на ней же растим детей, и в нее же потом уходим. Мы не можем так же воспарить над ней, как это удается нашим депутатам-законодателям.

И все было бы хорошо, если бы их виртуальность и наша реальность могли бы существовать параллельно, не соприкасаясь. Предположим, они бы просто продолжали распродавать наши природные ресурсы и жили бы на эти доходы, а про нас бы просто забыли. А мы бы уж как-нибудь без них ковырялись бы в своих низменных проблемах!

Но нет, они, к нашему несчастью, не забывают про нас. Они упорно думают про нас — и за нас. И они о нас очень заботятся — за наши, естественно, деньги.

Но проблема в том, что налоговые законы, которые они придумывают, никак не увязываются с теми реалиями, в которых мы живём.

И это нас реально напрягает. Что с этим делать, мы не знаем. Поэтому можем пока только разве жаловаться (а куда? кому?) и просить этих небожителей обратить внимание на те чудеса, которые у нас здесь, на земле, возникают от их неустанной налогово-изобретательной деятельности.

Мы называем эти чудеса «Фискальными загадками российской жизни». Некоторые из этих чудес и загадок мы далее и перечислим.

Загадка первая. Вот у нас есть МРОТ — минимальный размер заработной платы. Нам говорят, что этот МРОТ рассчитывается как прожиточный минимум для взрослого человека. Мы — верим.

Но потом нам сообщают, что с этого МРОТ надо еще платить НДФЛ в размере 13%. И мы — в недоумении. 13% — это одна седьмая, из тридцати дней в месяце — примерно четыре дня. Или — один день в неделю.

И вот вопрос: этот один день в неделю наш взрослый человек не должен существовать? Он должен на этот день впадать в кому? Или — как? Нет ответа!

Загадка вторая. У нас есть налог на прибыль. И он взимается каждый год. Теперь — открываем любой учебник по экономике. Там прибыль определяется как доход сверх возмещения вложенного капитала.

Значит, пока предприниматель не получит обратно весь свой вложенный капитал, у него нет никакой прибыли? Ну, а как иначе?

И вот наша реальность. Предприниматель вложил в дело миллион рублей. И каждый год ему начисляют налог на прибыль. Он — платит. Но вот, дела пошли плохо и ему приходится закрывать свое предприятие. В результате он теряет весь свой вложенный капитал, весь свой миллион. Нет у него прибыли, ничего он не заработал. Более того, он даже и свои деньги потерял!

И он задумывается. А с какой же тогда «прибыли» он платил налоги, какую такую виртуальную «прибыль» ему начисляли его налоговые контролеры?

Загадка третья. Есть такое понятие — «амортизация основных средств». Станок работает пять лет, затем его надо менять — покупать новый станок ему на замену. Для этого и придуманы амортизационные фонды, в которые ежегодно отчисляется по одной пятой стоимости этого станка. Чтобы, когда пройдет пять лет, старый станок — в металлом, а на деньги из амортизационного фонда приобретается уже новый станок.

Вот у нас сообщают: в такой-то отрасли основные фонды изношены на 70%. Грамотный экономист радуется: все, прежнее старье — в утиль, залезаем в амортизационные фонды — закупаем 70% нового оборудования!

А ему говорят: нет в этих фондах никаких денег! Но как же это так? Смотрим в отчетность предприятий — да вот же они, ежегодные отчисления в амортизационные фонды! Ну да, отчисления — есть, а денег — нет. Ушли куда-то они, эти деньги.

До грамотного экономиста это никак не доходит. Но ведь это же — целевые отчисления, они могут использоваться только на возобновление основных фондов! Тогда где они, эти новые основные фонды?

Загадка четвертая. У человека есть миллион. Он кладет их в банк, под проценты, и получает ежегодный доход. И, совершенно по закону не платит с этого дохода никаких налогов. И сохранность его миллиона еще и гарантируется государством.

Но этот человек — верит своей власти. А она ему говорит: надо развивать производство, создавать новые рабочие места, внедрять новые технологии. Давай, «предпринимай», а государство будет твой малый бизнес поддерживать.

Он — опять верит. Вынимает деньги из банка, создает свое малое предприятие и видит, что его доход не превышает сумму ранее получаемых им процентов. Ну — ему пока не очень радостно.

А дальше ему сообщают: плати, дружок, налоги. С оборота, с имущества, с дохода, с заработной платы, которую он выплачивает своим работникам, и т. д. И он тут понимает, что весь его капитал как-то быстро испаряется и никто ему уже ничего не гарантирует.

И тут у него возникает вопрос: почему?

Загадка пятая. Вот есть уже опытный предприниматель. Ему говорят: развивай реальное производство, выпускай готовый продукт, внедряй инновации, обновляй свои устаревшие основные фонды.

Он — слушает. Он — верит. Сдал свои старые станки в утиль, добавил свои накопления, занял остаток в банке — получился миллион долларов. Нашел в Германии нужное оборудование, договорился о хорошей скидке с продажной цены — все, уже надо переводить деньги и готовить производственные помещения.

А ему тут говорят: ввози, но заплати 200 тыс. дол. НДС. Как, за что, почему? А вот закон такой!

Наш предприниматель — в панике. Что делать? Звонит в Германию: Извини, друг, поставка отменяется. И едет в Ниццу, покупает там яхту и возит на ней туристов.

Как-то возил он нашего депутата. Задал ему вопрос: почему эти 20% НДС — с меня? Получил ответ: экспортируй сырье, будет 20% — тебе!

Загадка шестая. В Америке есть бизнес. И у нас есть бизнес.

В Америке для бизнеса есть только один налог. Налог на прибыль. Нет прибыли — нет и вообще никакого налога.

У нас для бизнеса есть три налога: налог на прибыль, налог на имущество организаций и НДС. Так же, как и в Америке: нет прибыли, нет и налога на прибыль.

Но вот загадка: нет прибыли, нет дохода, но все равно надо платить и НДС, и налог с имущества. С чего, из каких средств?

Загадка седьмая. Один человек выращивает поросенка, другой — ребенка. Каждый из них платит налоги.

Но тому, кто выращивает поросенка, разрешается уменьшать свою налоговую базу на всю сумму своих расходов на содержание этой скотины, а для того, кто выращивает ребенка, уменьшение налоговой базы разрешено только на 400 руб. в месяц. Оставим в стороне вопрос, можно ли на эту сумму прокормить поросенка — тем более, что ему не надо ни одежды, ни игрушек.

Зададимся только одним вопросом: кто важнее для нашего государства, человек или свинья?

Загадка восьмая. Вот — человек много работал, зарабатывал себе деньги, платил с них налоги, копил и, наконец, купил себе жилье. И он должен платить за это жилье ежегодный налог. Все правильно?

Теперь — другой человек. Он получил от государства бесплатно квартиру и он платит за это жилье ежегодный налог. Такой же, и как наш первый человек.

И вот два вопроса. Первый, он если получил эту квартиру бесплатно, то почему он не платил налога на доход — со стоимости этой квартиры? Ведь в налоговом законодательстве «доходом» признается «экономическая выгода» в любой форме, в денежной или в материальной.

Пусть бросит в меня камень тот, кто не считает получение бесплатной квартиры «экономической выгодой»! Я даже не буду уворачиваться.

Второй вопрос. Почему оба эти человека платят налог в равном размере? Разве первый человек, работник, не уплатил этот налог, или часть его, тогда, когда он платил налоги со своих заработанных доходов?

Почему эти различия налоговым законодателем никак не учитываются?

Загадка девятая. Тот же пример. Сейчас для собственников жилья установлены обязательные взносы «на капитальный ремонт». Почему-то — одинаковые и для покупателей жилья за свои деньги, и для получивших квартиры от государства бесплатно. Почему?

И дальше. Если квартиры — в собственности этих людей и их обязали эту свою собственность своевременно ремонтировать, то почему они эти взносы должны вносить на счет какой-то посторонней организации. Почему — не на свой собственный счет — ведь речь идет о ремонте их частной собственности?

Загадка десятая. Все работники должны платить вносы в Пенсионный фонд. За них это делают работодатели, но из средств, отводимых на выплаты заработной платы. Мужчины, как и женщины, облагаются этим налогом по ставке в 20% во все время, пока они продолжают работать.

20% от заработка — немалая сумма. Если считать с возраста в 20 лет, то к 60-ти годам, времени выхода на пенсию, набегает 40 лет облагаемого налогом стажа. Это — уже совсем, совсем, немаленькая сумма. Вот, эта сумма уже накопилась. И что дальше?

А дальше мы видим, что средний возраст дожития для мужчин совсем недавно составлял всего 59,5 года. То есть — они сорок лет платили налоги для своей пенсии, но пенсии этой, в свой основной массе, так и не увидят. И вот вопрос — куда ушли их деньги?

Да, сейчас мужчины стали жить дольше. Но и пенсионный возраст для них решено поднять до 65 лет. То есть — опять та же история: платить им налоги 40—45 лет, а вот до пенсии дожить едва ли удастся.

Так в чем же смысл такого пенсионного обеспечения? Объясните — специально для мужчин?

Загадка одиннадцатая. Есть в нашей налоговой системе такой налог, как «налог на имущество организаций». Ни в одной другой стране такого налога нет. У нас этот налог — наследие прежней платы за фонды, уплачиваемой государственными предприятиями за предоставляемые им дополнительные государственные капиталовложения.

Но сейчас у нас — в основном частные предприятия, и государство в них никакие свои средства не вкладывает. Тогда почему же до сих пор сохраняется этот налог?

Загадка двенадцатая. Вот есть некоторое предприятие, которое покупает за границей детали и узлы и собирает из них готовые изделия. Предположим, что по какой-то причине оно работает без прибыли. На миллион долларов купило деталей — на миллион долларов продало готовой продукции. И опять — новый цикл.

Ну, нет прибыли — нет налога на прибыль. С этим — ясно.

Но вот в стране идет инфляция. У предприятия — все так же: миллион на миллион. В долларах. Но, считая в рублях, у него выручка выросла. Выросла выручка — появилась прибыль. Раз есть прибыль, то надо платить налог.

И у нашего предпринимателя в долларах уже образуется меньшая сумма и покупать ему заново, для нового производственного цикла, полный комплект деталей и узлов — уже невозможно.

Государство как-то очень удачно создало для этого предприятия липовую прибыль и уже требует с него уплаты отнюдь не липового налога! Как это так возможно?

И, если покопаться — таких загадок в нашем налоговом законодательстве найдется еще немало.

Объяснения некоторых из этих загадок вы найдете в этой книге. Обо всем остальном — приходится только догадываться!

Кого наши налоговые органы особенно любят и кого они особенно не любят

Сейчас в фискальном плане наши налоговые органы делят весь контингент потенциальных налогоплательщиков на две категории.

Одних они — любят\НЕ ЛЮБЯТ, других — не любят\ЛЮБЯТ. Первых они любят — как налогоплательщиков, но НЕ ЛЮБЯТ — как членов общества. Вторых они НЕ ЛЮБЯТ — как налогоплательщиков, но любят — как особо ценных членов общества.

Ну, есть, конечно, еще и иностранцы, к ним — особый пиетет. Они, разумеется, вне всяких категорий.

Начинать надо, конечно, с любви. Как налогоплательщиков, наши налоговые органы, как и положено, очень любят свой народ. Они любят простых наших людей и они уверены, что без широкого налогового обслуживания эти люди просто не выживут. И потому наши налоговые органы неустанно работают над тем, чтобы их услуги были доступны и неуклонительны для всех, всегда и везде. Правда, есть исключения, но об этом — позже.

Начинали наши налоговые органы с самого простого, самого очевидного. Почему — «начинали»? Ну, для тех, кто историей не интересуется, надо напомнить, что в прежнем СССР был взят курс на полную отмену налогов с населения.

И, в общем, все к этому и шло. Основные свои доходы государство получало с государственных же предприятий, а также — от налогов на потребление, взимаемых же в государственной распределительной сети. При этом самыми высокими налогами облагались самые вредные виды потребления — алкоголь и табак. Наркотики народ не потреблял, потому государство о налоге на них и не думало.

Интересно заметить, что такой же позиции придерживался и С. Ю. Витте — который ввел в России золотой рубль и монополизировал, за государством, производство и продажу крепкого алкоголя (в Финляндии, бывшей части Российской империи, государственная продажа алкоголя сохранилась до сих пор).

Но когда в России воцарилась демократия и пришла власть народа, народ же, в лице своих представителей, госдумцев, решил, что надо обложить налогами и народ. То есть — себя самого. И представители народа, госдумцы, даже и не предполагали, что у остального народа может быть другое мнение!

Начали с самого простого. На работу ходишь — плати налог. Магазины посещаешь — плати налог. Да мы не привыкли! — взмолились люди, которые не госдумцы.

Ладно, сделаем проще: пусть налоги платят работодатели — с выплачиваемой заработной платы, и магазины — с их выручки.

Но — не тут-то было. Первыми сориентировались торговцы: они магазины позакрывали и перенесли торговлю на свежий воздух — на торговлю с лотков и прилавков прямо на улицах, на базары при вокзалах и станциях метро, и даже — на стадионы. А вместо фискально заметных оптовых баз они обратились к услугам юрких и летучих челноков.

Затем за ум взялись и работодатели. Вначале они просто перестали платить зарплату своим работникам (нет зарплаты — нет налога), но потом поняли — что перехватили, и зарплату все же восстановили, но стали платить ее мимо кассы и бухгалтерии — в обычных конвертах.

В общем, налоги — есть, и налогов — нет. Тогда наши налоговые умы обратились к опыту прошлого. И тут их постигло разочарование.

Витте от них просто отмахнулся — работать надо, друзья-товарищи. Будут товары, продукты — будут и налоги. Излишки — продадим за рубеж, чего у нас пока нет — купим у «заграничников».

Нет, это — не надежно. Когда еще там что-то наработается, напроизводится, а налоги на развитие демократии нужны прямо сейчас.

Так, а что нам подскажут наши зарубежные друзья?

Приехали эти друзья, не замедлили. Приехали прямо из США. Вам, говорят, деньги нужны? Нужны прямо сейчас? А вон, у госпредприятий полно денег — и на счетах, и в кассе. Вот у них и возьмите! А как? Да легко! Вон, французы придумали НДС, налог на добавленную стоимость — вот им и обложите эти ваши предприятия! А по какой ставке? Ну, 100% — сразу многовато будет, начните с 28%. А три года продержитесь с этим НДС — будут и все сто процентов.

Правда, послышались было робкие протестные голоса: Но ведь предприятия тогда работать не смогут — не смогут платить зарплату работникам, покупать сырье… И, потом — а почему сами американцы этот НДС никак не вводят?

И получили ответы: Так они, эти предприятия, и так выплаты зарплат своим работникам месяцами тормозят. А не будут они сырье покупать — так мы его за границу продадим. А по этому НДС-у у нас шанс — не просто догнать, но и перегнать Америку!

Правда, сравнение с Америкой получается какое-то неудобное. Когда американцы стали развиваться особенно сильно? Когда перестали платить налоги королю. А когда они ввели федеральный подоходный налог? Только в 1913 году и только — для самых богатых. А федерального налога на потребление, типа НДС, у них до сих пор нет. И, ничего — как-то живут, как-то существуют.

Правда, есть некоторые неудобства. Жители Нью-Йорка, к примеру, покупать сигареты ездят в Нью-Джерси — там налог на табак ниже. Хотя тем, кто курить бросил, на это — наплевать.

А после введения НДС предприятия у нас действительно встали. Но и эту проблему мы быстро решили. Ввели ваучеры, быстро их напечатали и быстро эти предприятия за эти ваучеры продали.

Но предприятия без оборотных средств работать не могут. Из оборотных средств финансируются зарплаты, а на зарплаты начисляются налоги.

Нет зарплат — не налогов. Но тут нам сильно повезло. Выросли мировые цены на нефть и от экспорта углеводородов стали образовываться даже излишки. Которые, естественно, положено хранить за рубежом.

Вот, спасибо арабам из ОПЕК, всё у нас как-то образовалось. И с налогами — тоже. Доходы от нефти-газа — держатся, люди все же чего-то покупают, НДС — собирается.

Но — проблемы подкатили с другой стороны.

С народом, как мы уже знаем, нередко случаются сложности. Поэтому в отношении простого народа наши госфинансисты нередко испытывают сложные чувства — поистине гамлетовского накала.

Вот ведь есть люди, которые платят всякие разные налоги. Их — много, поэтому и денег с них собирается много. И это, конечно, греет душу наших финансистов.

Но у всех этих людей есть и плохое свойство. Они все время чего-то просят у нашего государства: субсидий, дотаций, всякой-разной помощи. И некоторые из них — даже требуют наделения их материнским капиталом.

Но они не понимают, что бюджет — не резиновый. И они не понимают, что их постоянные жалобы и просьбы мешают нашему государству снизить налоги и повысить наши международные рейтинги.

Административный способ решить эту проблему нашли. Вначале стали облагать налогами оклады военных и полицейских. Потом начали эти оклады повышать. И не только — военным, но и государственным служащим. А мы помним, что налоги составляют более 40% начислений на эти оклады.

Дальше — пошел вверх госзаказ. Особенно — на оборонные и охранительные цели.

Ну и простой народ стал привлекаться к труду на отечественных филиалах иностранных компаний. Внесли свой вклад и добропорядочные (не левые) мигранты.

На все это наложились и усилия налоговых органов по совершенствованию администрирования налоговых доходов — НДФЛ и НДС. В итоге налоговые сборы даже поползли вверх — чего никак не удавалось сделать с экономическим ростом.

Но — вы, конечно, заметили — что в базе большинства всех этих положительных налогово-фискальных тенденций лежат расходы бюджета: на повышение зарплат госслужащих и работников бюджетных учреждений, на госзаказ, на укрепление правоохранительной системы и на повышение благосостояния наших уважаемых депутатов. А налоги на зарплаты всех этих товарищей — это ведь налоги на бюджет! Сколько ни налагай на них налогов, они только увеличивают расходы бюджета.

Вот, смотрите. Примем, для простоты, что налоговые начисления на зарплаты этих людей составляют 50%. А давайте увеличим эти налоги вдвое — до 100%. И что у нас получится? Налоговые «приходы» в бюджет вырастут в два раза, но одновременно в те же два раза вырастут и расходы бюджета. Стоит овчинка выделки?

Но давайте подойдем к этому вопросу с другой стороны. Вот сейчас у нас совсем нет необлагаемого минимума дохода, в других странах он составляет до одной тысячи долларов в месяц. То есть — примерно 75 тыс. наших рублей.

Возьмем одну пятую от этой суммы — 15 тысяч рублей. Налоговые выгоды бюджета с этой зарплаты (40%) составляют 6 тысяч руб.

Конечно, это — низкая зарплата, и в процессе борьбы с бедностью наше правительство стремится такие зарплаты повышать. Но — растут зарплаты, растут и доходы бюджета от их налогообложения. Налогово-бюджетные статистики счастливы: растет бюджет, растут налоги.

А в итоге — просто змея, пожирающая свой хвост! Не проще ли пропустить очередное повышение малых зарплат и, вместо этого, снять с их налоги? Как это и есть — во всех странах мира.

Плюс — огромная экономия на ненужной, просто вредной счетной работе. Плюс — бюджету, минус — тому же бюджету. В итоге — ноль полезной деятельности! Но люди — при деле.

Минус — бюджет перестанет бессмысленно пузыриться. Нечем будет похвалиться нашим финансовым статистикам. Но, может, забудем о них. Подумаем лучше о простом здравом смысле. И давайте тогда введем понятие «неправильных налогов».

«Неправильные налоги» — это, действительно, змея, пожирающая себя с хвоста. Неправильные налоги уничтожают свою налоговую базу, поэтому, чем лучше они администрируются, тем быстрее сокращается их налоговая база. За последние тридцать лет экономика России практически не росла, некоторый рост был только в те годы, когда повышались мировые цены на нефть. Но как только эти цены падали — всё возвращалось на круги своя.

А налоговые сборы, тем не менее, все время росли! Но этому есть простое объяснение. Практически весь этот рост налоговых доходов — фиктивный.

Частью он имел своей причиной обесценение национальной валюты: рублей собиралось все больше и больше, но стоили эти рубли — все меньше и меньше.

Другой причиной было постоянное повышение доли государства в экономике. Сейчас она, эта доля, даже по самым осторожным оценкам, превышает 70%.

То есть, по этому показателю мы уже приближаемся к показателю сталинского периода — когда были разрешены артели, действовали кустарные промыслы, сельскохозяйственные кооперативы, развивались собственные хозяйства граждан на селе и в городах. Кролиководство, свиноводство, овцеводство, разведение норок, водоплавающей птицы, огородничество — все это разрешалось и поощрялось, сдерживающим фактором был только послевоенный недостаток мужчин в стране. Фруктами, овощами, картофелем страна снабжалась в основном из личных хозяйств.

Потом Хрущев всё это свернул — под предлогом необходимости «ускоренного развития социалистических методов хозяйствования». Методы — ускорились, а рынки — опустели.

Сейчас мы на развилке: пойти по хрущевскому пути — добивать остатки частной хозяйственной деятельности, частной инициативы, или вернуться к сталинской модели — оставить частника в покое, не докучать ему чрезмерными налогами.

А при росте доли государства в экономике налоги можно повышать бесконечно. Только реальной пользы это никакой не принесет. Госчиновники, работники бюджетной сферы, госпредприятия, заводы и фабрики, работающие на госзаказ, легко перенесут любые повышения налогов — поскольку в конечном счете все их налоги уплачиваются из того же бюджета.

И это неоднократно подтверждалось на практике. Так, например, когда ввели налогообложение окладов военнослужащих, то радостно отметили немедленный рост налоговых доходов бюджета. Но уже в следующие годы эта радость быстро померкла — поскольку пришлось немедленно повышать эти же самые оклады и прочие виды довольствия военных

А правильные налоги, наоборот, поощряют рост экономики. Если ввести льготное налогообложение производства — в противовес торговле, то люди будут стараться больше производить материальных ценностей, которые, в конечном счете, потом обязательно перетекут в торговлю или в частное потребление людей. Что даст общий реальный рост ВВП. Не фиктивный, бумажный, и не по причине роста цен на экспортные товары, а отражающий реальное повышение благосостояния народа и рост богатства страны.

Если по более высоким налоговым ставкам облагать потребляемые доходы, то люди будут стараться эти доходы сберегать, накапливать, а это, в свою очередь, приведет к общему росту доли накопления в национальном доходе. У нас она сейчас составляет порядка 15% — 17% (при норме — в 25%), а в Китае — более 40% (временами — до 43% — 45%).

Если материальные ресурсы — такие, как природное сырье — облагать повышенными налогами при их экспорте, то этих ресурсов будет больше оставаться в стране, их больше будет перерабатываться на отечественных предприятиях — что, соответственно, приведет к росту массы прибылей и зарплат на этих предприятиях. А это и есть реальный, материальный рост той стоимостной базы, из которой и берутся все налоги.

Но давайте вернемся к нашему главному вопросу: кого любят наши фискалы?

Первые, кого особенно любят наши фискалы — это наемные работники с малыми и средними доходами. Для этих товарищей создана тройная система налогового контроля.

Первый контроль — со стороны бухгалтерии предприятий и организаций. Цель: чтобы ни один рубль, ни одна копейка (в безнале копейки еще остались!) не ушла в карманы (не счета) этих работников без, как минимум, двойных налогов: НДФЛ и соцвзносов. Это — прямые отчисления и начисления к выплачиваемым работникам зарплатам.

Но есть еще — и косвенные урезания этих зарплат. Если предприятие платит НДС, в базе которого, наряду с прибылью предприятия, есть еще и фонд заработной платы, то финансовые директора сразу берут «на карандаш» и это обстоятельство. Больше платить зарплаты работникам — будут больше и платежи по НДС. Поэтому увлекаться такой практикой не следует, а следует эти опасные зарплаты — притормаживать (ну, не прибыль же уменьшать, прибыль, это — святое!).

Но здесь есть один нюанс. НДС — ладно, он всего 20%. Но вот есть еще соцвзносы, а они — до 30 и более процентов. И с ним можно правильно поработать. Оказывается, законодательством предусмотрено, что после определенного предела эти взносы — обнуляются! И вот — простой расчет: если меньше платить малооплачиваемым работникам, но сильно повысить оклады особо значимым для предприятия персонам, то общая сумма этих взносов, подлежащая уплате в соцфонды, заметно уменьшается. Но это — уже отражение любви наших фискалов, к этому мы перейдем чуть позже.

Есть и еще одна интересная статья затрат предприятий и организаций. Это — так называемые «квазиналоговые платежи». Их — много. А раньше было и еще больше. Они рассчитываются обычно в процентах от оборота предприятия, а это — всякие затраты, включая и выплаты заработной платы. Можно ли на них сэкономить? На сырье и материалах — никак, не выпустишь же продукцию в недокомплекте или с недовесом. На платежах банкам и страховым компаниям — тоже сэкономит не получится, эти ребята баловать не дадут.

А вот зарплаты работникам — с этим просто, кто будет спорить — тех можно будет уволить. Значит, зарплаты — сокращаем, оборотные налоги тут и сами уменьшаются.

Теперь, по этим же товарищам — еще и второй контроль. Куда они понесут свои деньги? Правильно — в магазины и, частично, в банки. В магазинах со всех их покупок берется НДС, а также акцизы. В банках — налоги с начисляемых им процентов. И когда фискальные контролеры сравнивают эти две денежные суммы с обложенными НДФЛ и соцвзносами зарплатами работников, то они сразу могут увидеть и доходы неизвестного происхождения.

Увидеть, а значит — и задать вопросы. А потом — и «привлечь», «прижать», «обложить», «присудить», и т. д. То есть — проявить все доступные им провяления «нелюбви» к определенным категориям наших сограждан.

И — вот еще и третий контроль. Он — самый «просторный». Он позволяет докучать кому угодно практически любыми вопросами. Этот контроль основан на самостоятельном декларировании гражданами своих доходов. А «доходом», согласно нашему Налоговому кодексу, признается «экономическая выгода» в любой форме.

Поэтому, если гражданин — любого возраста и любого состояния — имел в течение года любую «экономическую выгоду» — соседка солью поделилась, прохожий сигаретой угостил, старушка ребенку яблочко подарила, и т.д., а бенефиар такой выгоды не указал ее в своей налоговой декларации, всё, он — преступник, его можно брать в кандалы, тащить в участок, привлекать, оформлять, закрывать, отправлять, и т. д.

Да ведь это — страшно! Неужели так — везде?

Э, нет. Тут у нас свое ноу-хау. Даже — два.

Начнем с первого. Во всех других странах есть так называемый не облагаемый налогом минимум дохода. Он составляет примерно одну тысячу долларов США в месяц. В расчет на отчетный год — 10—12 тысяч долларов. Люди, получающие такие незначительные доходы, либо вообще не представляют налоговую декларацию (если они работают по найму и только в одном месте), либо — представляют, но их «ошибки» и «недосмотры» в пределах этих сумм налоговыми контролерами не проверяются и просто прощаются.

Но — не то у нас. Наш законодатель такой необлагаемый минимум предусмотрительно изъял и потому любого у нас можно взять и привлечь за любую случайную ошибку. Помог соседке вскопать огород, получил от нее бутылку водки — забыл, не указал в своей декларации эту экономическую выгоду — всё: нанесение умышленного вреда государству. Сразу — две статьи: скрыл, не сообщил, и налог не посчитал, не заплатил.

Так что, пока ты мал и нищ, ты — под полным контролем налоговых органов. А если ты…

Теперь мы перейдем к тем, кого налоговые органы не любят. Не любят — как налогоплательщиков. А так — к ним отношение самое благожелательное.

Вот как они думают. Вот ведь — есть люди, которых — мало, и которых облагать налогами — бесполезно. Во-первых, любой самый высокий налог с них приходится умножать на их малую численность, и конечный итог правильного финансиста, конечно, радовать не может.

И есть еще одно неприятное обстоятельство — у этих людей есть собственные транспортные средства — яхты, самолеты и, конечно, автомобили, на которые они могут все разом сесть и покинуть нашу страну. И они это, разумеется, сделают, если им будут слишком надоедать с налогами.

Но у этих людей есть и хорошее качество. Они равнодушны к дотациям и субсидиям! Конечно, если им предлагают финансовую помощь — они не отказываются. Но есть их и лишат этих выплат, то они на наш бюджет не обидятся. «Ладно» — скажут они — «если у государства нет денег на эти благотворительные выплаты, то мы выдержим и без них!» И — выдерживают! И даже материнские, патеринские и прочие родительские капиталы они предпочитают формировать сами!

И эти люди, соответственно, утешают душу наших госфинансистов, они не мешают нашему государству сводить бюджетные концы с концами, дают возможность государству накапливать в зарубежных надежных хранилищах большие государственные валютно-денежные резервы и тем самым поддерживать нашу международную кредитоспособность.

И за это их, этих людей, нельзя не любить — просто по-человечески. Любить их легко — как достойных членов общества, которых надо поддерживать и которых нельзя обижать. Ведь обижать их себе дороже!

Подумайте только! Обидевшись, они могут от нас уехать. А что тогда будут делать их дворецкие, горничные, шофера? Кто будет посещать дорогие рестораны? Кто будет занимать номера в гостиницах по 20 тысяч долларов за ночь? Ведь министров на эти номера не напасешься!

Кто будет рассекать на дорогих яхтах, летать на частных джетах? Кто будет покупать товары в наших бутиках?

Ведь у нас рухнет сразу целая отрасль экономики! Посыплется вниз наш общий ВВП! Сейчас у нас сохраняется какой-никакой баланс валютных приходов и уходов. А тогда будут — одни уходы!

И это — неприемлемо и просто непредставимо.

Итак, кого же не любят наши фискалы? Главным и безусловным приоритетом, в этом смысле, у них пользуются расхитители природных ресурсов России. Их наши фискалы не только не облагают налогами, они их премируют налогами.

Да не может быть! — воскликните вы.

Может, еще как может! Вот, к примеру, вы где-то там за бугром, что-то полезное ухватили и, как порядочный муравей, тащите это полезное к нам на Родину. И прямо на границе вы сразу попадаете в теплые объятия наших фискалов-таможенников. Стой, приятель! Заплати таможенные пошлины! (ну, заплатил). Заплати НДС! (заплатил). Заплати акцизы! Заплатил. Могу идти? Погоди! А за хранение? За охрану? За укрытие от дождя, снега и иных природных явлений? За копирование документов? За рассмотрение этих документов? За распаковку и упаковку товарных образцов? За..?

Хорошо, вот вам мой бумажник — берите, сколько вам надо! -Вот, так бы — сразу! -Да я так и хотел! — Ну-ну, бывает! Просто — маленькое взаимонепонимание.

Вот-вот — «маленькое»! Мой друг как-то с этим столкнулся — нашей общей границе с белорусами. В Бресте. Пригнал на эту таможню фуры с продовольственными товарами из Польши. Хотел на них заработать — тогда в РФ все магазины вообще пустые стояли.

Ну его и пресекли. Начали кошмарить по полной программе (как — см. выше). Но он-то человек опытный, без сумки с деньгами по органам не ходит.

И тут тоже — заранее подготовился. Но тут видит: сумка опустела, ней и вторая. А дело все никак не двигается. Все обещают: вот-вот, надо еще чуть-чуть, и тогда… А и — ничего! И тогда, и потом.

В общем, когда все продукты сгнили (на два миллиона долларов!) — только тогда, спустя два месяца, таможня дала, наконец, «добро».

А ларчик-то, оказывается, открывался совсем просто. Тогда в Москве, в самой глубокой тайне, готовилось масштабное повышение пошлин на ввоз любых продовольственных товаров. И потому Москва спустила по всей систем твердое распоряжение: до особой «отмашки» никаких продуктов в Россию не пускать.

А местные таможенники и сами ничего не понимали. Брать можно? Можно. А — пропускать? А пропускать — нельзя!

Вот: два месяца магазины в стране проветривались, продукты на границах — гнили, сборы и пожертвования таможне — собирались, торговцы — получали инфаркты, народ пошел на поля собирать прошлогоднюю картошку, а фискалы решали свой ведомственный вопрос.

Потом вопрос — решили, премии и ордена — распределили, и пошла по стране общая Директива: Поднять шлагбаумы! А друг мой к этому времени уже в бане плакал, последние трусы стирал.

Но вот вы решили в России ничего не делать — из принципа, а всё только вывозить. Тут вам — сразу зеленая улица. Вот неудобно вам нефти в цистернах возить газы в баки сжижать — пожалуйста вам трубопроводы. Но ведь к ним могут и местные присосаться? А вот — труба по тундре или даже по морю!

Ну, ладно, продам я эти нефти-газы, но потом ведь придется отчитываться? Да открой оффшорчик где-нибудь и сливай ему эти нефти и газы по пять копеек за тонну\кубометр.

Ну, буду я там продавать, а вдруг какая задержка с оплатой? Или — меня там вообще кинут? Ладно, на этот случай — вот тебе возмещение НДС: вывез нефти-газа на миллион долларов — бегом к нам, фискалам, мы тебе двести тысяч долларов сразу отчислим! А как там с бюджетом… Да не заморачивайся — если даже в бюджете и нет денег, то мы тебе из собранных налогов всё возместим. Но ведь… Давай, давай, делись с нами своими трудностями — щас всё порешаем!

Дальше по порядку из самых любимых для наших фискалов — банкиры, финансисты, всякие брокеры. Для начала определили, что у этих ребят нет никакой «добавленной стоимости». А раз так — то их и налогом на добавленную стоимость облагать никак нельзя.

Правда, в МВФ нашлись какие-то умники, которые утверждают обратное. Они даже и книжку по этому поводу накатали! Ну, ничего, зачислим их в безбашенных фантазеров, приземлим их, так сказать. Фантазировать вы, ребята, можете как угодно, а до практики до нашей — у вас руки коротки.

Но вот эти банкиры-финансисты опять беспокоятся: Как-то у нас сейчас прибыль непомерная формируется. А ведь налог на прибыль пока не отменили.. Поняли! Вот вам вариант: списать всю эти прибыль в фонды на случай будущих убытков. Ведь могут быть такие убытки? Да конечно, чего в мире не бывает. Вот и ладненько — гоните все свои прибыли в эти фонды, а мы вам оперативно обнулим ваш налог на прибыль.

О торговцах тоже надо позаботиться? Оказывается — у них все уже отрегулировано. Они свои главные офисы давно уже в зарубежные страны перенесли, а минфиновцы оперативно с этими странами заключили особые соглашения — чтобы то, что туда уже переведено, налогами в России — не облагать. Так что, от вас, товарищи фискалы, и помощи пока никакой не нужно! Вот как? Ну, ладно, будут трудности — забегайте.

Да, да, я помню. Поднимали уже эту тему и по ней было принято взвешенное решение. Нельзя привлекать к налогам доходы преступного происхождения! Нельзя! Вам понятно? Иначе все эти бандиты, грабители, рекетеры, наркоторговцы и прочие взяточники и коррупционеры подумают, что мы поддерживаем их деятельность (чем больше они украдут — тем больше мы соберем налогов) и совсем распоясаются.

Уже — распоясаялись? Не знаю, налоговая служба такими данными не располагает. Мы такой статистики не ведем.

В США? А что — в США? Они. вон, президента убили и полицию на колени поставили! Вы хотите, чтобы и у нас так было?

Но ведь во всех странах — такой порядок, что все должны платить налоги?

Ничего не знаю. Всё, закрыли дискуссию. У нас честный бандит и правильный вор налоги платить не будут! Ясно? От слова — никогда и ни при какой власти! А вам могу напомнить: при Сталине один ответственный работник Наркомата финансов предложил облагать налогами проституток. И что с ним произошло — не хотите спросить? Не хотите? А я все равно отвечу: передвинулся товарищ на менее ответственную работу далеко от Москвы. И был страшно рад — что без поражения в правах! Понятно, что это значит? Ну и ладненьно, пойдем дальше.

Так, что у нас еще остается? А — всякие айтишники! Надо и им как-то помочь — а то вдруг они все из нашей России разбегутся! Дак они вроде не просят, они и так работают тихо, по домам, а денежки им прямо на их зарубежные счета начисляют. Нет, ну они же нервничают, компьютеры свои все время газетками накрывают, окна занавешивают. Нет, надо им все же какую-никакую помощь придумать. Тем более — что и сверху сигнал был.

Уфф, вроде — всё. Что? Говорите — надо и о бизнесменах-производственниках подумать? Да ведь о них уже подумали — по линии первой категории. Шумят они чрезмерно, чадят повсюду, всякие отходы производят — за ними нужен глаз да глаз!

А потому — пусть сдают отчеты в пять адресов, пусть платят пять налогов (пока — четыре? поправим дело!), и пусть принимают в день по пять комиссий — пожарную, трудовую, санитарную, ветеринарную, экологическую, по защите прав мигрантов и… Так уже — шесть получается? Ну, наберем еще четыре и будет — два потока по пять! А чтобы развести их, пусть комиссии из первого потока работают по четным дням, а из второго потока — по нечетным.

Дальше — большие и важные госчиновники. А также — и примыкающие к ним депутаты. Для всех них ввели порядок особого, неналогового, декларирования их доходов и состояний.

Правда, сначала некоторые из них пугались, но потом — раскусили! И теперь они спокойно указывают в порядке такого декларирования по миллиарду дохода нам каждый год. Просто — на всякий случай. А чего стесняться — все равно не проверяют и налога с этих сумм не начисляют.

А источник дохода — можно назвать любой. Вначале некоторые осторожничали. Писали: осталась заначка от бабушки, дал друг, пришла помощь от Рокфеллера. Потом иные совсем распустились, начали писать: нашел на дороге, откопал клад. Но этим пришлось туго — от них потребовали либо заплатить налог, либо передать весь клад государству.

Поэтому потом стали остерегаться, проконсультировались с юристами. И теперь пишут: не помню, откуда взял, или просто: украл.

Но, вы скажете: это же — опасно, сам на себя преступление записал. Ничуть. Это вы американских детективов начитались. У них — верно, налоги надо платить со всех доходов, даже и самых незаконных. А у нас — нет! У нас налоговая служба занимается только законными доходами, а преступными доходами занимается прокуратура.

Но ведь это — не легче, заметите вы, самому себя — в краже обвинить. «Тут ведь беднягу и повяжут!»

Нет и нет! Такое было только в годы кровавого коммунистического режима. Тогда, действительно, господствовала известная формула генпрокурора Вышинского: «Признание — царица всех доказательств!» А сейчас мы с этим наследием тоталитаризма покончили. Теперь у нас царица –презумпция невиновности. «Мало ли что я сказал! А вы — докажите! Не доказано — не виновен! До свидания!»

Вот и всё! Умылся, прокуроришка? Так я тебе и скажу: где, когда, у кого? Ищи сам. А не найдешь, значит — плохо учился.

Так что, чиновников наши фискалы любят. Они их тут ловко прикрыли: сразу с обеих сторон. Доход есть, откуда — украл. Доход — незаконный, налогом не облагается. И привлечь за кражу нельзя — не доказано.

А и как докажешь, если кражи и на самом деле не было. А был вполне законный откат или отпил. Или — еще что. А откуда откатил или у кого отпилил — ищите. Я на вас работать не обязан. Вот на этом все и кончается.

Но вот — другой случай. Налоговый инспектор: Вот у вас тут расхождение — между вашими реальными доходами и вашими потребительскими расходами. Откуда денежки, сверх ваших доходов? Украл! И инспектор — умылся.

Прокурор: Так. Воруете, гражданин? А ведь на это есть статья! А вы — докажите! И прокурор — тоже умылся.

Инспектор службы по контролю за доходами чиновников: Вот, смотрите, уважаемый — оклад у вас не высокий, а шикуете — явно не по окладу. Как объясните? А вы загляните в мои прошлые декларации: я ведь в них каждый год по миллиарду-два к своему окладу добавлял. Вот и набралось. Так что — у меня всё задекларировано!

Умылся и этот инспектор. Сняли тему, закрыли вопрос.

Ну вот, кажется, и передохнуть можно — думает наш утомленный фискальный начальник. Но вот…

Что? Из МВФ опять на нас жалоба пришла? Да ведь на прошлой неделе уже приходила и мы по ней все их просьбы уже удовлетворили! Видать — не все, раз от них новая бумага пришла.

Ладно, что там в ней? Пишут, что мы злостно нарушаем международное право, препятствуем развитию мировой торговли, не уважаем веками признанные торговые обычаи… Ну, это мы слыхали. Что конкретно они хотят?

Пишут, что есть жалоба Казахстана — по Байконуру извинения приняты, теперь то же самое надо поправить и по Тюра-Там.

Так это же — одно и тоже! Дай-ка я взгляну.

А почему — на английском? А почему «исполнитель документа» — старший советник Джордж Макдугал?

Но там есть и подпись казаха! Да, вижу. А этот Макдугал — фамилия что-то знакомая. Дай-ка позвоню нашему особисту… Да, так и есть. Двенадцать лет работал в ЦРУ, последние семь лет — в информационном бюро при Комитете начальников штабов США.

Так, и что он хочет, от имени своего уважаемого казахского коллеги? Так, так. Ваш финансовый отчет за последний квартал (когда были произведены девять запусков) — не полон и не точен. В «расходнике» по использованным узлам и агрегатам (список — на 9 листах) отсутствуют их полные технические спецификации — что не позволяет проверить обоснованность списания показанных в отчетности сумм. То же самое — отсутствует по топливам и заправочным жидкостям — что мешает тому же. Далее — у верблюдов, проходивших в зоне запусков, отмечены серьезные нервно-психические расстройства, для лечения которых нужны полные и точные сведения об используемых при запусках контрольно-измерительных устройствах и иной аппаратуре. Необходимы также точные записи со всех записывающих устройств за периоды (даются полные перечисления), поскольку в эти промежутки времени все верблюды нервно ревели, а один даже перестал обращать внимание на свою обычную партнершу. «Как вы понимаете, все это чревато масштабной экологической катастрофе — в природе и в биосфере, о чем уже говорили наши президенты! Ожидаем быстрого ответа! С прочим и прочим!»

Ну, что делать будем? Отправь Рагозину — пусть он сам выкручивается. А этим казахо-американцам ответь — «Приняли, посмотрим, что можно будет сделать».

Так, теперь — последнее. Кто у нас за иностранцев отвечает? Никто? Ладно, поставим вопрос по-другому. Кто у нас ведет налоговую тематику, связанную с хозяйственной деятельностью иностранцев? Тоже — никто? Почему? Ах, это — в ведении Министерства финансов! Так, есть у меня контактик в ихнем управлении налоговой политики. Давай мне Карена на связь.

Привет, Артур! Что-то ты вроде похудел? Нет, это экран искажает? Ладно. Скажи мне, дорогой, как нам вести себя с иностранцами? Не трогать, не обижать? А как же…

Да, да, открываю статьи 306—310 Налогового кодекса. Что? Понимать их надо широко? Не трогать эти чухнутые «иностранные организации», а то они все от нас разбегутся? Но ведь как-то нехорошо: своим мы таких льгот не даем, а иностранным — пожалуйста. А ведь в Америке, как я знаю — наоборот.

Да знаю я это ваше «permanent establishment В Налоговом кодексе США его, кстати, нет. Зато в нем вместо этих ваших статей 306—310 есть много статей, которыми устанавливается обязанность уплаты налогов в США для любых иностранных лиц, как организаций, так и граждан, прямо применительно к их каждому шагу на территории США. А во Франции и в Германии в налоговом законодательстве есть целые разделы, устанавливающие порядок и нормы налогообложения иностранцев на их территории. Заметь, Артур — нормы НАЛОГООБЛОЖЕНИЯ, а не нормы — ОСВОБОЖДЕНИЯ ОТ НАЛОГООБЛОЖЕНИЯ.

У них там — интеграция? А мне — надо налоги собирать! Вы же нас за результаты и долбаете.

Ах, я ничего в международных делах не понимаю? Ладно, ну вот я беру и читаю. В статье по «permanent establishment Модельного соглашения ОЭСР (the OECD Model Tax Convention on Income and on Capital), что таким РЕ признается любое «место деятельности» иностранного лица или организации. Подожди! А «место деятельности» в смысле этой конвенции, это — не только здания, сооружения, шахты, карьеры, иные материальные объекты, но и — Послушай! — любая коммерческая деятельность, осуществляемая на постоянной основе… Ах, знаешь? Погоди, я закончу: «осуществляемая как непосредственно иностранным лицом, так и через местного посредника, агента, брокера».

А разве под это определение не попадают действия у нас всяких гуглов и фейсбуков? Что? А мы вам об этом писали. А что вы нам ответили? Не трогайте их, а то они будут нажимать на нас по линии налоговых соглашений. А таких соглашений вы назаключали уже, по моему, более восьмидесяти? А — зачем? Молчишь? А молчишь ты потому, что президент уже дал команду разобраться и с этими сетевиками, и с этими налоговыми соглашениями. Ах, это вы ему и подсказали? А почему — только сейчас? А не — двадцать лет назад?

И, знаешь, мы ведь сообщали вам, что в латвийском посольстве действует целый незаконный банк. А вы что нам ответили? Не трогайте их, а то они и в наши посольства будут заходить.

И с этими африканскими послами. Ведь мы же вам писали, что налоговые иммунитеты касаются только аккредитованных дипломатов и только в отношении их доходов, получаемых за исполнение ими их официальных функций. А в отношении любых других доходов — они должны и представлять нам отчетность, и платить с них налоги. А вы что нам ответили? Что МИД запретил нам их беспокоить? Беспокоить этих прожженных спекулянтов? А ты знаешь, что в США даже президент не осмеливается вмешиваться в дела налоговых органов?

Бросил трубку. Ну что тут сделаешь?

А с бедными у нас, конечно, проблема. Не только — для фискальных органов. Вот поставили у нас задачу — бороться с бедностью. Есть разные, конечно, подходы к этой борьбе.

Первый — оставить этих бедных на произвол судьбы. Пусть выживают, как хотят. Первые колонисты, которые приехали в Америку, сильно страдали. Половина из первой колонии вымерла в первую же зиму.

Но потом все как-то наладилось. И сейчас они же не голодают.

Китайские коммунисты так же поступили со своими бедными сельчанами. Те тоже вначале бедствовали. Кто-то корешки собирал, кто-то окуньков в прудах разводил. А кто-то, типа монахов — ушел в китайскую йогу.

Но вот — прошло время. Сейчас в Китае уже есть деревни, где все жители — долларовые миллионеры. А монахи продают спа-туры в свой Шао Линь по ценам, доступным только для самых богатых европейцев и американцев.

Второй путь — помогать этим бедным, заботиться о них. В том числе — и путем продвинутого налогового обслуживания. Вы только подумайте: у нас каждый бедный имеет свой личный кабинет в наших налоговых органах! Такому и Билл Гейтс может позавидовать. Я уже не говорю — о Трампе.

И, действительно, наши налоговые органы уделяют много своего внимания именно бедным. И на это у них уходит много сил.

И это — понятно. Во-первых, их, этих бедных — много. Во-вторых, они получают много пособий из бюджета. И отучить их от этой вредной привычки никак не удается.

Поэтому, выход — один: стараться забирать у них эти пособия через налоги. Получается ли? Так-на-так, с переменным успехом. Просто надо не ослаблять усилия.

Но вот ведь еще какая странная вещь. По опыту других стран мы знаем, что бедные — это особенно мобильная часть населения. В Европу, в Америку, в другие богатые страны, постоянно прибывает много бедных из бедных (простите за повтор) стран. И это — всем выгодно. Сами эти ребята успешно осваивают новые языки и новые культуры, принимающим странам они помогаю решать демографическую проблему, своей родной стране они облегчают жизнь, уменьшают плотность населения.

А вот наши бедные — не такие! Сидят на одном месте как привязанные, уж им намекают-намекают, с улиц гоняют, под мостами спать не дают, по пять раз каждого из них регистрируют-перерегистрируют, записывают их то в ИП, то в БОЮЛ, зачисляют их то в само-занятых, то в само-кормящихся, облагают их всякими штрафами (которые последние, конечно, не платят).

Нет, ничего люди не понимают. И, главное — есть же перед ними правильные примеры. Вот украинцы, молдаване и всякие прибалты давно все поразъехались, где их сейчас только не встретишь. Говорили, что одного внука латышского стрелка встретили даже в Гренландии!

Да-да — говорят, что не везде наших принимают. Но вот это мне совсем непонятно! Я вот в Лондоне встречал пакистанцев, в Германии — палестинцев, в Испании — алжирцев и африканцев, а в Цюрихе, на Банковской площади, наткнулся даже на албанца (не банкира!). Что их туда, медом приманивают?

И вот еще какой интересный феномен обнаружился у наших соседей, в прибалтийских республиках. У них бедных — совсем нет. Почему?

Да просто каждый, кто только начинает чувствовать себя бедным, сразу собирает чемоданчик и покидает свою родину. Ученые-экономисты с этим феноменом знакомы давно, у них это называется — «трудовая мобильность населения».

И нам надо взять это феномен на вооружение. Например — принять государственную программу по поощрению выезда бедных за пределы нашей страны. И разбить эту программу на отдельные этапы — так, чтобы через пять-шесть лет бедных в нашей стране не осталось совсем!

Конечно, тут нужно будет разработать особый состав мер, помогающих решению этой проблемы.

Одна мера — уже известна и она с успехом применяется в нашей стране уже многие годы. Это — интенсивное обнуление национальной валюты.

Эта мера — очень эффективная и она работает сразу по двум направлениям. Вот, к примеру, взялся бы американский колонист или китайский сельчанин бороться со своей бедностью. Сам, своими силами. Начал бы потихоньку копить, в наших условиях, свои рублики. Накопил бы пачечку, стал бы оглядываться — куда бы их вложить, что бы у себя в хозяйстве расширить.

А ему — раз! Свобода цен! Пустые магазины! Что не успел потратить — клей на стены! Полное обнуление.

Ладно — вторая попытка. Опять начал оглядываться.

А ему — два! Коррекция валютного курса! Кто не успел — тот опоздал! Опять — плакали твои денежки.

Ну, американец бы уже сломался. А китаец, он парень упорный. Третья попытка! Подкопил денежку, послюнявил палец… Денежная реформа! Сдай тысячу старых рублей — получи один новый рубль. Держи, красавец, новую красивую бумажку! И ни в чем себе не отказывай!

Тут бы заплакал и китаец. Но мы — не китайцы, мы — люди упрямые.

Второе направление. Вот — есть ловкий предприниматель. Создал свое предприятие, набрал работников. Купил новую линию — начал считать, когда она окупится. А она — никогда не окупится! Рублевые прибыли растут, а валютный курс их с опережением обнуляет. Посидел, подумал.

Наконец, решился. Линию — продал на лом, предприятие — закрыл, работников — уволил. Сам, говорят, в монахи ушел. Нет, не в Шао Линь. На Шао Линь у него денег не хватило.

Конечный вывод какой? Валить надо, ребята! Берем пример с наших соседей-прибалтов. Вот ковид утихнет и — в дорогу!

А кто же у нас останется? Вопрос, в целом, совсем риторический. И не стоило бы им особо заниматься — достаточно просто перечислить этих «гвардейцев кардинала», и всё сразу станет ясным.

А теперь — давайте перевернем ситуацию. Давайте определим круг фаворитов нашей фискальной системы методом «от обратного».

То есть — начать с того, что выделить тех, кого наши фискалы особенно сильно не любят. Сразу оговоримся — тут получается невольная игра слов, поскольку «любят», в фискальном смысле, можно понимать двояко. Либо, «любят» — значит, берут больше налогов, либо, тоже «любят» — но это уже значит, что с этих фаворитов налогов берется меньше, больше им предоставляется налоговых льгот. Или, даже — вообще не замечают этих персон как налогоплательщиков, т.е. — вообще с налогами им не докучают.

И на это случай — давайте установим, что особая любовь фискальных начальников к людям, это значит — не мешать им жить и процветать при минимальном налоговом на них давлении. И, тогда, «нелюбовь» этих же фискальных начальников означает, для несчастных объектов этой «нелюбви», особое к ним внимание и особое к ним пристрастие. Шаг влево, шаг вправо — расстр…

Простите, я имею в виду применение особой регламентации к этим личностям, особого контроля за каждым их движением, особая проверка их карманов и кошельков — на предмет наличия в них неучтенной или недоучтенной наличности, специальный контроль за их текущим потреблением — не слишком ли они шикуют со сверхнормативными майками и носками, не передают ли продуктов с чрезмерными калориями и не гуляют ли они «на стороне», в иной суверенности, пользуясь отсутствием должного присмотра за их поведением со стороны родной налоговой службы.

Откуда взялось такое предложение? Да все оттуда же, из США! Именно там налоговые органы особенным образом фаворитствуют людям дела, бизнесменам, работникам производительной сферы экономики, и самым пристальным образам контролируют и облагают налогами богатеев, банкиров, разных шоу-клоунов и, конечно, дельцов серого сектора экономики.

То есть — поступают ровно наоборот, если сравнить с нашими фискалами. Например, в США — высокий необлагаемый минимум дохода, а результате чего большинство населения вообще не платит подоходного налога (а люди, имеющие доходы ниже прожиточного минимума, даже получают доплаты — непосредственно от налоговой службы), высокие прогрессивные ставки подоходного налога и налога на наследства и дарения, получатели доходов незаконного происхождения придумывают всякого рода ухищрения, чтобы заплатить с них налоги, предприниматели получают особые скидки — для ускорения возмещения им вложенного капитала (ускоренная амортизация, и т.д.), у них нет НДС и налога на имущество организаций. И в США сейчас задумываются о том, чтобы еще больше поднять необлагаемый минимум для заработков и как уменьшить налоговое бремя для бизнеса.

Дальше мы об этом расскажем более подробно — ссылаясь на документы американских политиков и на исследования американских финансистов и ученых.

Некоторые выводы и рекомендации

.Первый — и самый главный — вывод состоит в том, что в ведущих развитых странах уже осуществлен концептуальный переход в отношении функциональной сущности и роли налогового ведомства: от ведомства сыска, наказания и конфискации (условно говоря, ролевое поведение «испанской инквизиции») — к корпорации общественной пользы (подобие службы государственной почты).

Современное налоговое ведомство в этих странах, выступая как общественно-полезное учреждение, имеет клиентуру троякого рода: а) органы власти и различного рода общественные фонды и учреждения (включая фонды, обеспечиваемые целевыми налогами и сборами, церковные учреждения, и т.д.), именуемые обычно как налогополучатели; б) плательщики налогов и разного рода обязательных сборов, уплачивающие эти налоги и сборы как за себя, так и в порядке поручения, законодательного или судебного предписания (налогоплательщики и налоговые агенты); в) пользователи налоговой информации — различного рода государственные и общественные учреждения и организация, а также частные лица (кроме обычной налоговой статистики, открытой, за исключение персональных данных о налогоплательщиках, для общественного пользования, налоговые власти могут вести реестры населения, объектов недвижимости, осуществлять учет и регистрацию юридических лиц, и т.д.).

Как и любая другая общественно-полезная служба, налоговая ведомство должна оказывать свои услуги максимально дешевым и эффективным образом. Первое условие определяется показателем соотношения суммы собираемых налогов и сборов и общей стоимости содержания налогового ведомства. Второе условие предполагает обеспечение максимального удобства для пользователей услуг налогового ведомства: для налогополучателей — полнота и правильность ведения учета налоговых доходов и быстрота начисления налоговых платежей на их счета; для плательщиков налогов — удобство контактов с налоговыми органами при начислении налогов и разрешении спорных ситуаций, удобство и легкость уплаты налоговых платежей, эффективность и быстрота проведения перерасчетов по налогам; для получателей налоговой информации — легкость и удобство доступа к источникам данных, приемлемая форма предоставления информации, разумные цены (для тех случаев, когда определенная информация предоставляется на платной основе).

С учетом таких новых функций налоговой службы источниками ее содержания могут выступать: а) исключительно средства центрального правительства (единое централизованное финансирование; б) совместное финансирование за счет бюджетов органов власти разных уровней (долевое бюджетное финансирование); в) смешанное финансирование, включающее использование собственных источников доходов (например, отчисления за сбор платежей в целевые фонды, плата за оказание услуг, за продажу информационных ресурсов, и т.д.).