Бесплатный фрагмент - Налог на самозанятых: просто о несложном

2-е издание

Вступительное слово

Под самый конец 2018 года мы получили свежий закон, призванный, по замыслу авторов, «решить ряд проблем, сдерживающих легализацию самозанятых граждан, в том числе за счёт простоты регистрации в качестве налогоплательщика такого режима, а также исключения формирования отчётности. Принятие законопроекта позволит увеличить число физических лиц, ведущих деятельность в правом поле, а соответственно и поступления от них дохода бюджет».

Так указано в пояснительной записке к законопроекту, который уже стал законом и с 1 января 2019 года вступил в силу.

Мой прогноз — эксперимент будет признан удачным, закон подвергнется незначительным правкам, но в целом идея приживётся.

Почему?

Во-первых, потому что закон написан довольно простым языком, в отличие, например, от Налогового кодекса или закона о пенсионном страховании, в котором без рюмки чая не разберёшься!

Во-вторых, какие бы процессы не влияли на страну, упрощать доступность ведения бизнеса и налаживать фискальную функцию государства необходимо, что и делается. Не без перегибов и недочётов, но делается.

В истории новейшего российского налогового права я не припомню столь смелого эксперимента, призванного легализовать сектор, в котором занято значительное количество людей.

Я старался писать эту книгу простым языком для широкой аудитории, чтобы каждый понял, в чём суть этого налога, зачем его придумали и почему принятие закона о налоге на самозанятых — это важный шаг в сторону порядка не только для государства, но и для каждого гражданина.

В исторической перспективе это долгий процесс, но он необходим.

Для понимания концепции данной книги хочу отметить ряд моментов:

1. В этой книге я не даю морально-этическую оценку налога для самозанятых

Думаю, очевидно: любой нормальный человек в здравом уме и твёрдой памяти не будет поддерживать введение новых налогов или увеличение ставок по уже существующим.

Но факт есть факт — вот ввели налог для самозанятых, а до этого подняли НДС до 20% (что привело к повышению цен на всё) — и никакой реакции.

Побухтели в интернете и некоторых СМИ — и тишина.

Для сравнения можете поискать информацию о том, как бастовали, например французы из-за повышения акцизов на бензин (по европейским меркам незначительных), и к каким результатам эти акции протеста привели.

В любом случае, попытки правительства найти точку соприкосновения с гражданами всё равно лучше, чем ничего.

Обсуждать правильность или неправильность налога для самозанятых можно долго — я же предпочитаю пробовать всё на практике, для чего, в том числе, и написал эту книгу.

Морально-этическую сторону я выражу в блоге на своём сайте и соцсетях, кто захочет — заходите, обсудим.

2. Платить налоги — конституционная обязанность гражданина

До тех пор, пока человечество не придумает лучшей формы сосуществования людей, чем государство, будут существовать и налоги.

Быть налогоплательщиком — это не просто отдавать часть своего дохода государству, но и осознавать себя как гражданина, как работодателя своего правительства. В предыдущем абзаце я говорил о протестующих французах, которые возмутились тем, что их правительство без учёта мнения всех точек зрения приняло априори непопулярное решение о повышении ставок по акцизам на топливо.

В итоге часть граждан возмутилась, так как сочла, что: а) оснований для повышения акцизов не было и б) с ними этот вопрос не согласовали.

Для российского понимания это кажется сюрреалистичным, потому что мы привыкли, что нас никто ни о чем не спрашивает да и сами редко вопросы задаём.

Всё равно рано или поздно мы придём к пониманию государства как институции в интересах граждан, а не наоборот, как сейчас.

Конечно, кто-то может сказать: я не согласен с действиями власти, которая сделала то-то и то-то, что привело к тому-то и тому-то.

Я тоже не согласен.

А в чём-то согласен.

Власть — это не один человек (как ни странно), это много людей и много групп влияния. Конечно, проще жаловаться царю на разбитые дороги раз в год по телевизору, чем осознать себя как работодателя любого государственного чиновника.

Например, когда работодатель платит работнику зарплату, он что думает?

Я ему плачу зарплату и имею право требовать исполнения трудовых обязанностей. Также и для гражданина — он платит налоги и имеет право требовать исполнения от органов власти российских законов.

Кроме того, я всегда рекомендую читать документы, а не мнения журналистов, особенно тех, кто пишет не для специализированных изданий.

Подогревать истерику под громкими лозунгами «государство пытается забрать последнее», «введён очередной грабительский налог», «а не пошли бы они куда подальше со своими поборами» и прочее — всего лишь нагнетание, хайп, если пользоваться современным сленгом.

Мы же подробно разберём новый налог, а вы получите инструкцию, что делать, в каком порядке и в какие сроки.

3. Налог на самозанятых — это не дополнительный налог, а один из вариантов выбора режима налогообложения

Это именно новый налог, который даёт возможность людям, на постоянной основе производящим товары/работы/услуги собственными силами на самом-самом начальном уровне по упрощённой процедуре легализовать свою деятельность.

Я предлагаю рассматривать вариант налога на самозанятых как вариант облегчённого ИП — почти ничего не надо делать.

Заработал — заплати налог. Нет заработка — нет налога.

Просто, не правда ли?

И, конечно же, важно помнить об актуальности документов.

Данные из нормативных актов приведены на начало июля 2019 года.

Список терминов и сокращений

1) ЕНВД — единый налог на вменённый доход;

2) ЕСХН — единый сельскохозяйственный налог;

3) Закон №422 — Федеральный закон от 27.11.2018 №422-ФЗ «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»;

4) ИП — индивидуальный предприниматель;

5) ИФНС — инспекция Федеральной налоговой службы РФ;

6) КоАП РФ — Кодекс РФ об административных правонарушениях.

7) налог для самозанятых — неофициальный термин экспериментального налогового режима «Налог на профессиональный доход», установленного Федеральным законом от 27.11.2018 №422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»; в рамках данной книги равнозначен аббревиатуре «НПД»;

8) Налоговый период — применительно к Закону №422 это календарный месяц, если иное не установлено Законом №422.

9) НДС — налог на добавленную стоимость;

10) НК РФ — Налоговый кодекс РФ;

11) НПД — налог на профессиональный доход, в рамках данной книги равнозначен неофициальному термину «налог на самозанятых»;

12) Патент — патентная система налогообложения;

13) Профессиональный доход — доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества;

14) ПФР — Пенсионный фонд РФ;

15) УСН — упрощённая система налогообложения;

16) ФНС — Федеральная налоговая служба РФ;

17) ФСС — Фонд социального страхования РФ;

18) Эксперимент — участие гражданина в эксперименте по уплате налога на профессиональный доход применительно к Закону №422.

Правовая основа налога для самозанятых

Итак, мы начинаем исследование правовой основы налога для самозанятых — Федерального закона от 27.11.2018 №422-ФЗ «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Для жителей иных регионов это закон пока недоступен, но что-то мне подсказывает, что уже в конце 2019 года некоторые регионы начнут проситься в этот эксперимент.

И это не значит, что вы не можете поучаствовать в эксперименте!

В пункте 1 статьи 2 Закона №422 указано, что

«Применять специальный налоговый режим ≤…≥. вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

Физическое лицо указывает субъект Российской Федерации, на территории которого им ведётся деятельность, при переходе на специальный налоговый режим».

То есть, вы можете перевести свой бизнес в один из четырёх регионов, используя возможности, предоставленные Законом №422!

Это делается путём сообщения сведений о себе как самозанятом гражданине при переходе на этот налоговый режим, которое надо будет подать в налоговую инспекцию через приложение «Мой налог», о котором мы поговорим ниже.

Если же вы ведёте бизнес в нескольких регионах страны, то не чаще одного раза в год вы вправе изменять основное место деятельности применительно к рассматриваемому налоговому режиму.

Пример. Вы оказываете услуги стилиста на территории Москвы, Владимирской и Ярославской области. А живёте вообще на территории Тверской области. По Закону №422 вы можете заявить о себе, например, в любую московскую налоговую инспекцию как о самозанятом и применять рассматриваемый налоговый режим! Обязанности доказывать факт того, что тут у вас основное место деятельности, законом не предусмотрено.

Получается, что возможность применения налога для самозанятых доступна не только жителям 4-х регионов, но, по сути, любому человеку, так или иначе ведущему бизнес в хотя бы в одном из этих регионов.

Важное положение в законе, о котором мало кто пишет, но стоит знать: эксперимент длится 10 лет, и налоговых ставки и (или) уменьшение предельного размера дохода изменять не допускается.

То есть, основные параметры эксперимента останутся теми же.

Конечно, чисто юридически можно внести изменения и в это законоположение, но без скандала точно не обойдётся.

Также необходимо помнить, что по смыслу Закона №422 для лиц без статуса ИП и для тех, у кого такой статус есть, существуют некоторые различия в правах и обязанностях в рамках эксперимента, которые мы также разберём.

В Законе №422 есть отсылки к Налоговому кодексу РФ — кто знает, это сложный и постоянно меняющийся документ.

Без особой необходимости я не советую вам тратить своё драгоценное время на его чтение. С непривычки голова точно заболит!

Я приведу некоторые его положения в том объёме, который необходим для базового понимания и его связи с рассматриваемым налоговым режимом.

И, конечно же, в рамках этой книги, по понятным причинам, мы не сможем объять все ситуации, который могут возникнуть.

Наша задача — разобраться в новшествах правового регулирования нового интересного налога — налога на профессиональный доход или, как его назвали журналисты, налога на самозанятых.

Особенности и вкусности

Для начала я хочу показать некоторые основные и самые «вкусные» особенности участия в эксперименте «быть плательщиком НПД» как для индивидуальных предпринимателей, так и для тех, кто такого статуса не имеет.

Для лиц, не имеющих статуса ИП

Особенность №1

Если вы платите НПД, то не платите НДФЛ с тех товаров/работ/услуг, которые продали (реализовали) как участник эксперимента. (п. 8 ст. 2 Закона №422).

Особенность №2

Вы можете стать участником эксперимента вне зависимости от того, есть ли у вас статус ИП или нет.

Однако следует понимать, что вне зависимости от наличия/отсутствия у вас статуса ИП, если вы собираетесь заниматься деятельностью требующую регистрации ИП и/или получения лицензии, участвовать эксперименте вы не можете.

Особенность №3

Налоговая декларация по налогу в налоговые органы не представляется.

Особенность №4

Быть самозанятым можно одновременно с работой по трудовому договору!

Однако вы не можете сотрудничать со своим нынешним работодателем, а также бывшим, если прошло менее 2-х лет.

Для индивидуальных предпринимателей

Особенность №1

Уплата налога на добавленную стоимость.

По общему правилу, в рамках Закона №422 индивидуальные предприниматели не платят НДС, за исключением НДС при ввозе товаров на территорию РФ, в том числе суммы налога, подлежащие уплате при завершении таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области (п. 9 ст. 2 Закона №422).

По общему правилу, обложению подлежат все ввозимые товары, за исключением случаев, установленных статьёй 150 НК РФ.

Особенность №2

ИП не освобождаются от функций налогового агента (п. 10 ст. 2 Закона 422).

Особенность №3

Индивидуальные предприниматели не платят страховые взносы (пункт 11 статьи 2 Закона №422).

Но если у вас как ИП есть работник, то исчислять и платить взносы с зарплаты работника вы по-прежнему обязаны.

Ограничения

Как на каждое правило есть исключение, так и в Законе №422 есть ограничения, которые не позволят вам использовать режим НПД, если вы занимаетесь (или собираетесь заниматься) некоторыми видами деятельности.

Ограничений я насчитал всего два, но они довольно объёмны, поэтому ознакомимся с ними подробнее.

Ограничение №1

Вы осуществляете деятельность, которая в обязательном порядке требует регистрации в качестве ИП.

Согласно закону в качестве ИП необходимо регистрироваться, если вы хотите заниматься следующим:

1) разработка, производство, распространение шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищённых с использованием шифровальных (криптографических) средств и сопутствующие работы по ним, за исключением случая, если вы делаете это для собственных нужд;

2) разработка, производство, реализация и приобретение в целях продажи специальных технических средств, предназначенных для негласного получения информации;

3) деятельность по выявлению электронных устройств, предназначенных для негласного получения информации (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

4) разработка и производство средств защиты конфиденциальной информации;

5) деятельность по технической защите конфиденциальной информации;

6) производство и реализация защищённой от подделок полиграфической продукции;

7) разработка, производство, испытание и ремонт авиационной техники;

8) разработка, производство, испытание, установка, монтаж, техническое обслуживание, ремонт, утилизация и реализация вооружения и военной техники;

9) разработка, производство, испытание, хранение, ремонт и утилизация гражданского и служебного оружия и основных частей огнестрельного оружия, торговля гражданским и служебным оружием и основными частями огнестрельного оружия;

10) разработка, производство, испытание, хранение, реализация и утилизация боеприпасов (в том числе патронов к гражданскому и служебному оружию и составных частей патронов), пиротехнических изделий IV и V классов;

11) деятельность по хранению и уничтожению химического оружия;

12) эксплуатация взрывопожароопасных и химически опасных производственных объектов I, II и III классов опасности;

13) деятельность по тушению пожаров в населённых пунктах, на производственных объектах и объектах инфраструктуры;

14) деятельность по монтажу, техническому обслуживанию и ремонту средств обеспечения пожарной безопасности зданий и сооружений;

15) производство лекарственных средств;

16) производство и техническое обслуживание (за исключением случая, если техническое обслуживание осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя) медицинской техники;

17) оборот наркотических средств, психотропных веществ и их прекурсоров, культивирование наркосодержащих растений;

18) деятельность в области использования возбудителей инфекционных заболеваний человека и животных (за исключением случая, если указанная деятельность осуществляется в медицинских целях) и генно-инженерно-модифицированных организмов III и IV степеней потенциальной опасности, осуществляемая в замкнутых системах;

19) деятельность по перевозкам внутренним водным транспортом, морским транспортом пассажиров;

20) деятельность по перевозкам внутренним водным транспортом, морским транспортом опасных грузов;

21) деятельность по перевозкам воздушным транспортом пассажиров (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

22) деятельность по перевозкам воздушным транспортом грузов (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

23) деятельность по перевозкам пассажиров и иных лиц автобусами;

24) деятельность по перевозкам железнодорожным транспортом пассажиров;

25) деятельность по перевозкам железнодорожным транспортом опасных грузов;

26) погрузочно-разгрузочная деятельность применительно к опасным грузам на железнодорожном транспорте;

27) погрузочно-разгрузочная деятельность применительно к опасным грузам на внутреннем водном транспорте, в морских портах;

28) деятельность по осуществлению буксировок морским транспортом (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

29) деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I — IV классов опасности;

30) деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах;

31) частная охранная деятельность;

32) частная детективная (сыскная) деятельность;

33) заготовка, хранение, переработка и реализация лома черных металлов, цветных металлов;

34) оказание услуг по трудоустройству граждан Российской Федерации за пределами территории Российской Федерации;

35) оказание услуг связи;

36) телевизионное вещание и радиовещание;

37) деятельность по изготовлению экземпляров аудиовизуальных произведений, программ для электронных вычислительных машин, баз данных и фонограмм на любых видах носителей (за исключением случаев, если указанная деятельность самостоятельно осуществляется лицами, обладающими правами на использование данных объектов авторских и смежных прав в силу федерального закона или договора);

38) деятельность в области использования источников ионизирующего излучения (генерирующих) (за исключением случая, если эти источники используются в медицинской деятельности);

39) образовательная деятельность (за исключением указанной деятельности, осуществляемой частными образовательными организациями, находящимися на территории инновационного центра «Сколково»);

40) геодезическая и картографическая деятельность;

41) производство маркшейдерских работ;

42) работы по активному воздействию на гидрометеорологические и геофизические процессы и явления;

43) деятельность в области гидрометеорологии и в смежных с ней областях (за исключением указанной деятельности, осуществляемой в ходе инженерных изысканий, выполняемых для подготовки проектной документации, строительства, реконструкции объектов капитального строительства);

44) медицинская деятельность (за исключением указанной деятельности, осуществляемой медицинскими организациями и другими организациями, входящими в частную систему здравоохранения, на территории инновационного центра «Сколково»);

45) фармацевтическая деятельность;

46) деятельность по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации;

47) деятельность по проведению экспертизы промышленной безопасности;

48) деятельность, связанная с обращением взрывчатых материалов промышленного назначения;

49) предпринимательская деятельность по управлению многоквартирными домами;

50) выполнение работ по карантинному фитосанитарному обеззараживанию;

51) деятельность по производству биомедицинских клеточных продуктов.

Подробно на этом останавливаться не будем, поскольку я предполагаю, что вы занимаетесь (планируете заняться) деятельностью применительно к налогу на профессиональный доход.

Ограничение №2

Существуют условия невозможности быть плательщиком НПД (статья 4 Закона №422)

Не могут быть плательщиками НПД:

— лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке.

Подакцизные товары:

1) этиловый спирт;

2) спиртосодержащие товары, в которых доля этилового спирта составляет более 9%, за исключением алкогольной продукции;

3) лекарственные средства;

4) продукция ветеринарного назначения, разлитая в ёмкости, по объёму не превышающие 100 мл;

5) парфюмерно-косметические товары, объем ёмкости которых не превышает 100 мл, а доля спирта составляет 80 и 90%, при наличии пульверизатора, а также с долей этилового спирта до 90% и объёмом, не превышающим 3 мл;

6) отходы производства этилового спирта, а также ликёроводочной продукции при условии их дальнейшей переработки и использования в технических целях;

7) виноматериалы, винное, фруктовое и пивное сусло.

8) алкогольная продукция;

9) табачная продукция;

10) легковые автомобили;

11) мотоциклы, мощность которых превышает 112,5 кВт (150 л. с.);

12) автомобильный бензин;

13) дизельное топливо;

14) моторные масла для инжекторных и дизельных двигателей;

15) прямогонный бензин;

16) авиационный керосин;

17) ортоксилол, параксилол, бензол;

18) иные смеси углеводородов в жидком состоянии;

19) природный газ;

20) электронные сигареты;

21) жидкости для электронных сигарет;

22) табак и изделия из него, употребляемые путём нагрева.

Следить за перечнем подакцизных товаров можно здесь.

Товары, подлежащие маркировке средствами идентификации — явление новое и также начинает свою жизнь с 1 января 2019 года.

Правовая основа — распоряжение Правительства РФ от 28.04.2018 №792-р.

Перечень товаров рассмотрим ниже, а полный текст постановления в актуальной редакции я оставлю в приложении в конце книги.

Итак, что же это за товары?

— табачная продукция;

— духи и туалетная вода;

— шины и покрышки пневматические резиновые новые;

— предметы одежды, включая рабочую одежду, изготовленные из натуральной или композиционной кожи;

— блузки, блузы и блузоны трикотажные машинного или ручного вязания, женские или для девочек;

— пальто, полупальто, накидки, плащи, куртки (включая лыжные), ветровки, штормовки и аналогичные изделия мужские или для мальчиков;

— пальто, полупальто, накидки, плащи, куртки (включая лыжные), ветровки, штормовки и аналогичные изделия женские или для девочек;

— белье постельное, столовое, туалетное и кухонное;

— обувные товары;

— фотокамеры (кроме кинокамер), фотовспышки и лампы-вспышки.

— лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

То есть, если вы занимаетесь торговлей в классическом её понимании, то не сможете выбрать этот налоговый режим, перепродажи через Алиэкспрессе — не вариант.

— лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

Всё довольно просто — для тех, кто занимается подобной деятельностью, установлен специальный налог — налог на добычу полезных ископаемых.

— лица, имеющие работников, с которыми они состоят в трудовых отношениях.

Здесь также ограничение понятно — если у вас есть наёмные работники, значит, ваш бизнес уже вырос до уровня крепкого индивидуального предпринимателя (раз можете позволить себе быть работодателем) и, стало быть, режим НПД вам не нужен.

— лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено следующим пунктом.

Если вы страховой агент или берёте на реализацию имущество (комиссионный магазин), то НПД не для вас.

Однако, здесь есть исключение, и мы рассмотрим его ниже.

— лица, оказывающие услуги по доставке товаров с приёмом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчётах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники.

Должен признать, что норма сформулирована неточно.

Тут речь идёт, конечно же, о курьерах.

Но «курьерить» можно только в том случае, если у вас есть кассовый аппарат с функцией электронной передачи данных (какие сейчас должны быть у всех), зарегистрированной продавцом товара.

Возникает тогда вопрос: а какие юридические взаимоотношения видели разработчики закона между вами и продавцом?

Очевидно, не трудовые.

То есть, вы можете заключить с продавцом договор оказания услуг по доставке товаров, получить от продавца портативный кассовый аппарат с функцией передачи данных в ФНС и со своих доходов платить НПД.

— лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных Законом №422;

Если вы ИП и применяете иные спецрежимы налогообложения (УСН, патент, ЕНВД) либо не применяете никаких режимов и платите НДФЛ с доходов на общих основаниях, то без постановки на учёт в качестве плательщика НПД применять налог на самозанятых не сможете.

Однако в Законе №422 предусмотрено: в течение 6 месяцев с даты постановки на учёт в качестве плательщика НПД вы обязаны направить уведомление о прекращении применения УСН, патента или ЕНВД.

Снятие вас с учёта в качестве налогоплательщика по УСН, ЕНВД и патенту производится с даты постановки на учёт в качества плательщика НПД.

Я всё же рекомендую не затягивать до последнего смену статуса, поскольку это может породить ситуации с зачётами (возвратами) налогов и путаницей с начислением взносов в ПФР и ФСС РФ.

Формы заявлений и порядок подачи документов в рассматриваемой ситуации разъяснены:

— Письмом ФНС России от 26.12.2018 № СД-4-3/25577@ «О порядке уведомления о начале и прекращении применения специального налогового режима «Налог на профессиональный доход»;

— Письмом ФНС РФ от 10.01.2019 г. № СД-4-3/101@ «О порядке уведомления о прекращении применения специальных налоговых режимов в связи с переходом на уплату налога на профессиональный̆ доход»;

— Письмом ФНС РФ от 30.01.2019 г. № СД-4-3/1520 «О приёме уведомлений о прекращении применения специальных налоговых режимов в связи с переходом на уплату налога на профессиональный̆ доход».

— налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Здесь всё понятно — как только вы переваливаете отметку в 2,4 млн руб. в год или 200 000 руб. в месяц, то я вас поздравляю — вы вышли на новый уровень бизнеса и теперь можете работать по правилам «высшей» лиги!

Приложение «Мой налог»

Приложение «Мой налог» является основным электронным средством коммуникации с ФНС и позволяет формировать, направлять чеки клиентам, а также оплачивать налоги.

Пользоваться приложением очень просто!

Приложение доступно как в Google Play, так и в AppStore.

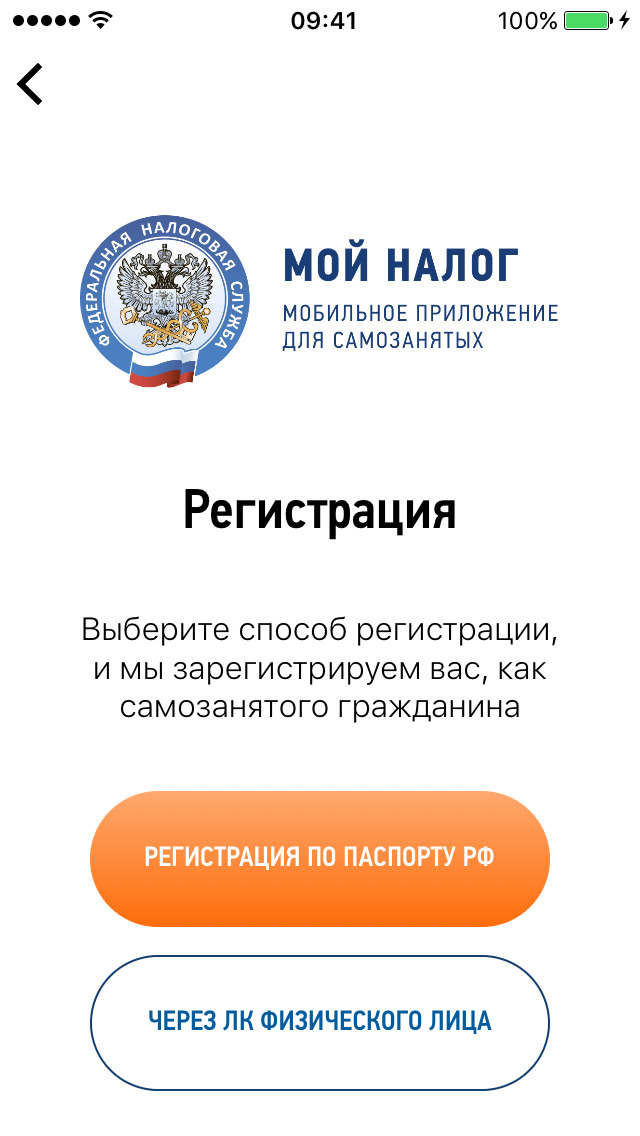

Выбираем способ регистрации:

Я выбрал по паспорту.

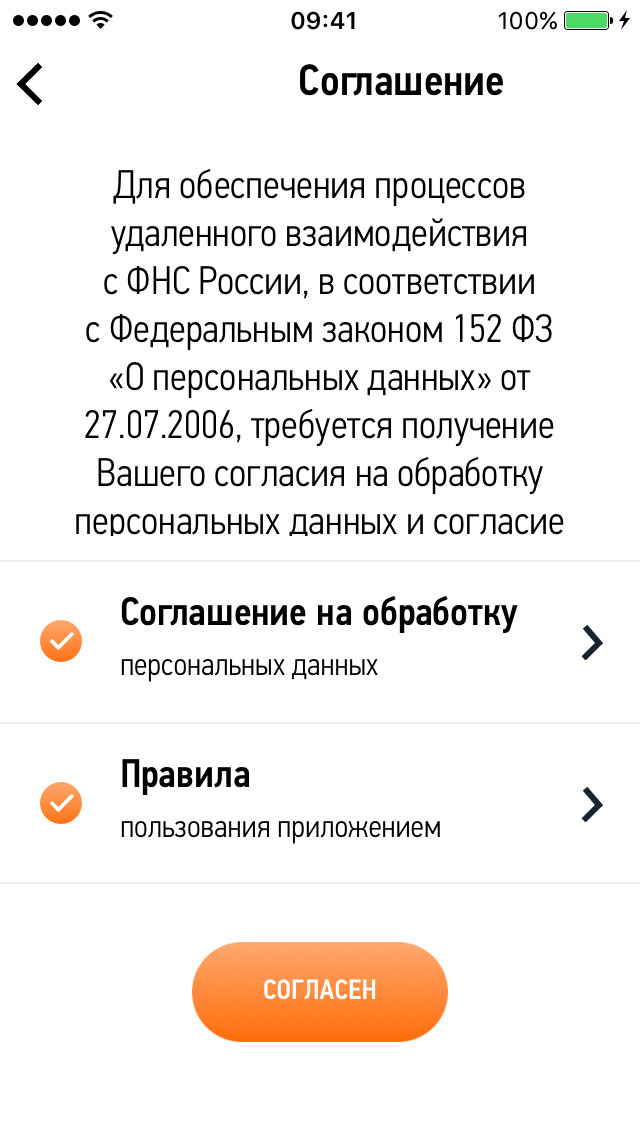

Соглашаемся на правила и условия обработки персональных данных:

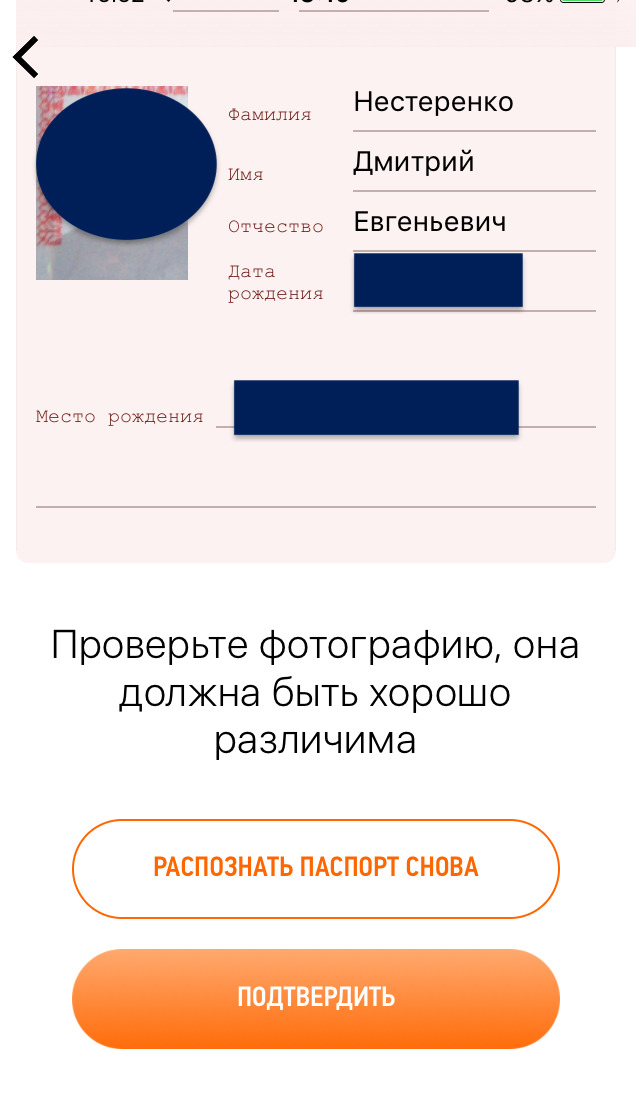

Дальше открывается сканер паспорта, который просит показать ему разворот паспорта с фото:

Проверяем отсканированные данные, нажимаем «Подтвердить», открывается окно для селфи, которые надо сделать дабы подтвердить, что вы — это вы.

Фото теперь можно менять, так что можно особо не стараться при первом фотографировании.

Далее выпадает страничка подтверждения:

Всё.

Весь процесс занимает от силы 3—4 минуты, с учётом «достать и отсканировать паспорт».

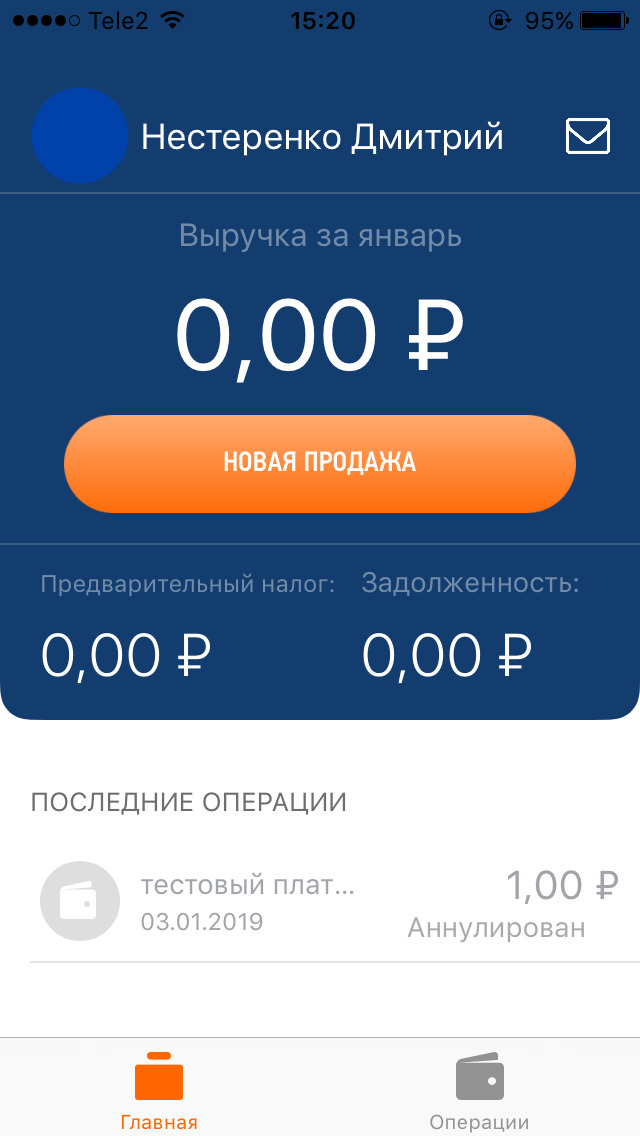

Рассмотрим личный кабинет.

В нём всё довольно лаконично.

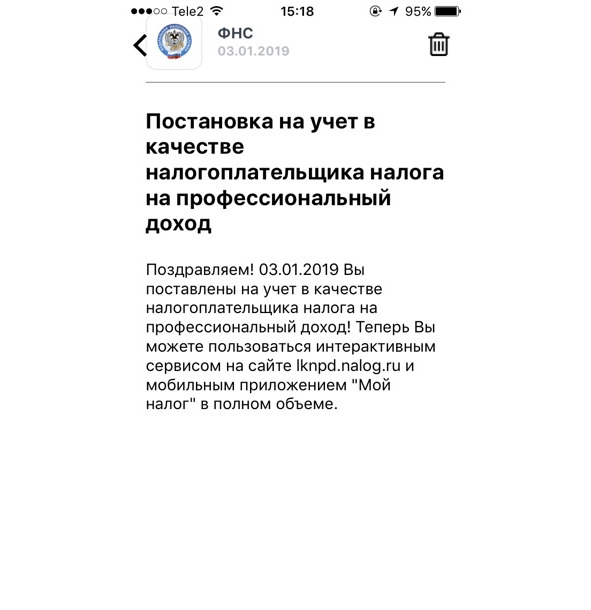

В разделе писем сразу приходит поздравлялка от ФНС:

Переходим в раздел «Операции»:

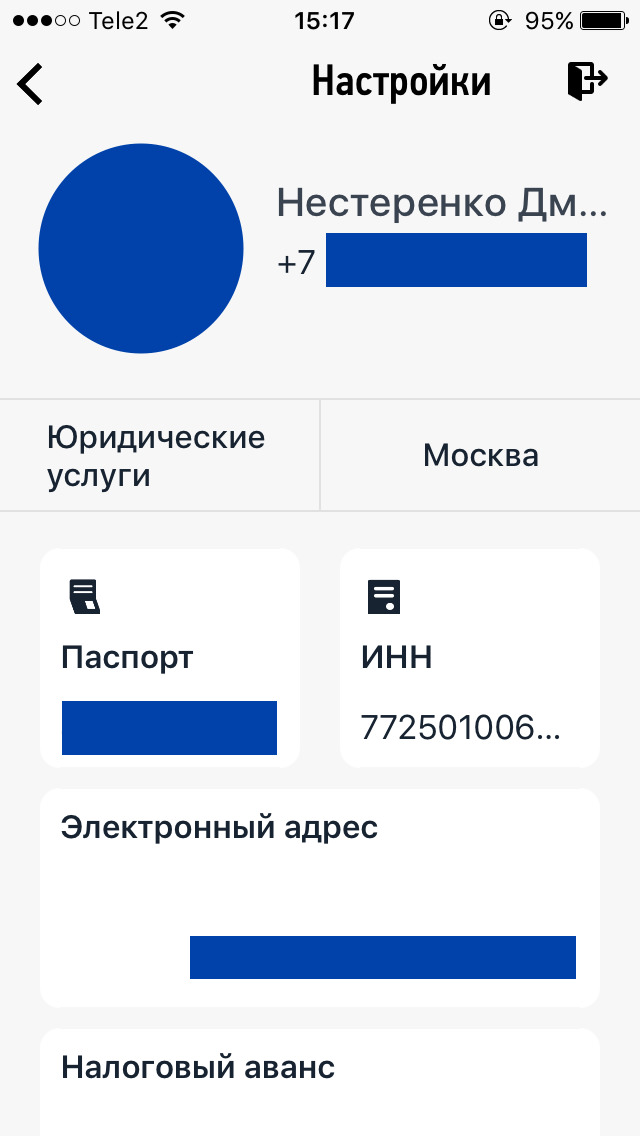

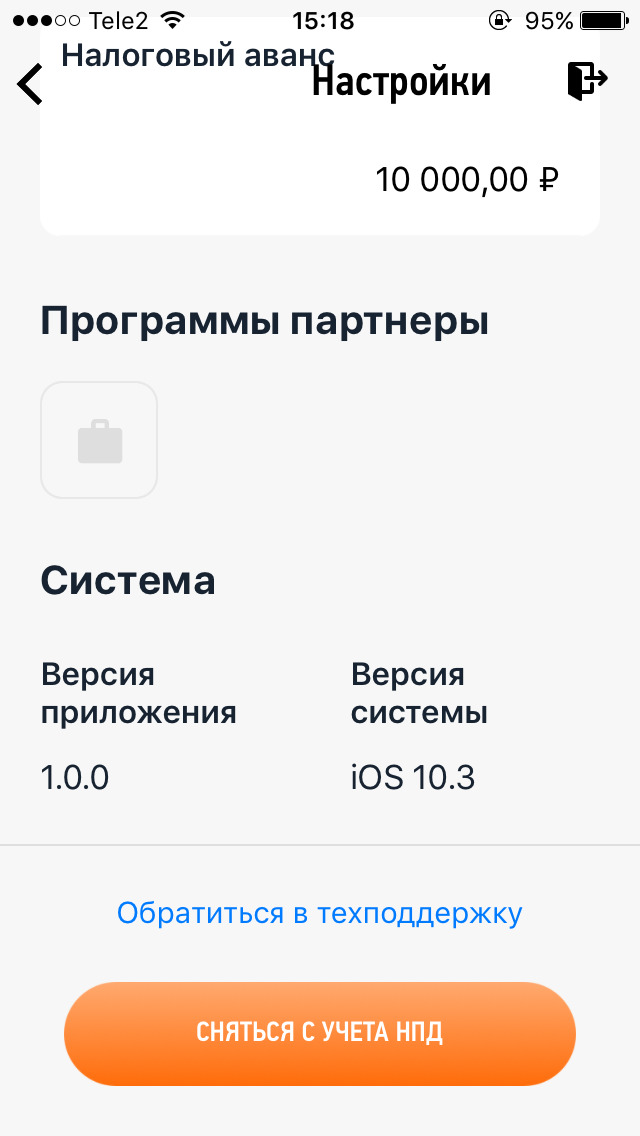

Идём дальше в «Настройки»:

Где у меня «Юридические услуги», нажав, можно выбрать из обширного списка видов деятельности.

Можно добавить электронный̆ адрес.

Чуть ниже — волшебная кнопка о снятии с учёта как самозанятого и данные о налоговом вычете, который̆ будет постепенно уменьшаться по мере выплат налога.

Порядок формирования и выдачи чеков детально описан в статье 14 Закона №422-ФЗ, в пункте 5 этой̆ же статьи указано на то, что чек может быть передан покупателю на бумажном носителе.

Приложение действительно формирует электронный̆ чек, который̆ можно отправить электронно.

Если же его нужно напечатать, то придётся немного поплясать с бубнами, выгрузить его в файл и напечатать на обычноӗ бумаге.

Налог к уплате приложение начисляет автоматически.

Единственный̆ минус, который̆ пока не реализован, — приложение не присылает push-уведомления о событиях.

Так что будьте внимательнее, не пропустите сроки уплаты налога!

Блокировка счета

После начала действия режима НПД в некоторых СМИ периодически проходит информация о блокировках счетов самозанятых по 115-му антиотмывочному закону.

Для того, чтобы избежать подобных инцидентов я рекомендую после получения статуса самозанятого сообщить об этом в банк. Обычно этого достаточно для того, чтобы банк успокоился.

Также меня часто спрашивают, нужно ли открывать отдельный счёт для работы с клиентами.

Мой ответ: как вам удобнее.

Как стать плательщиком НПД?

Очень просто.

Нужно просто подать заявление в налоговую инспекцию по основному месту ведения вашего бизнеса.

Если вы ранее подключались к личному кабинету налогоплательщика на сайте ФНС РФ, то вам необходимо подать только заявление.

Кстати, порядок постановки на учёт как плательщика НПД для граждан ЕвразЭС (Россия, Белоруссия, Казахстан, Армения, Киргизия) такой же: получаете доступ в личный кабинет налогоплательщика в ФНС и можете подавать заявление.

И есть ещё одна плюшка — всё то же самое можно сделать через банк, который удостоверит вашу личность и передаст данные в ФНС.

Выбор за вами.

Для всех остальных нужно подать заявление, где указать паспортные данные и приложить фото!

Совсем не понимаю, для чего ФНС нужна фотография налогоплательщика — составлять фотобанк энтузиастов-предпринимателей?

Заявление о постановке на учёт в качестве плательщика налога на самозанятых (и фото к нему) формируются в приложении «Мой налог».

Если ИФНС обнаружит ошибки в заявлении и/или данных, то в течение 1 дня сведения об отказе в постановке на учёт поступят в приложение «Мой налог», если вы делали всё сами. Если же вы воспользовались услугами банка, то ИФНС уведомит вас и банк об отказе в течение 6 дней после дня отправки заявления о постановке на учёт.

Если же окажется, что вы не соответствуете критериям кандидата (ну, вдруг забыли, что владеете маленькой нефтяной вышкой в Капотне!), ИФНС откажет в регистрации и уведомит через приложение в течение 1 дня.

Естественно, мотивы принятого решения вам также сообщат.

Вы всё заполнили верно и соответствуете критериям Закона №422 — ура, ИФНС с удовольствием регистрирует вас и уведомляет о том, что вы теперь полноценный участник эксперимента и добросовестный налогоплательщик!

Датой постановки на учёт в качестве плательщика НПД считается день подачи заявления, а не постановки на учёт.

Можно ли стать самозанятым несовершеннолетнему?

Да, можно, ФНС в письме от 13 февраля 2019 г. № СД-4-3/2440@ «О применении налога на профессиональный доход» разъяснила, что в рамках НПД вправе работать и несовершеннолетние предприниматели.

Как перестать быть плательщиком НПД

Как же можно сняться с налогового учёта в рамках Закона №422?

Существуют два пути:

1. ваше собственное решение;

В данном случае следует направить соответствующее заявление через «Мой налог».

Каких-либо иных условий в этой процедуре нет, ИНФС снимет вас с учёта как плательщика НПД в течение 1 дня, а датой снятия с учёта будет дата направления заявления о снятии.

Если вы подавались через банк, то ИНФС уведомит и банк.

2. решение налоговой инспекции.

Оно принимается в двух случаях:

— утраты права на применение НПД;

— несоответствия требования закона к плательщикам НПД.

В общем эти критерии похожи, но есть и различия.

Утрата права на применение НПД означает возникновение оснований, препятствующих применению налога на самозанятых: если появлялись основания, которые мы разобрали в главе «Ограничения». С этого момента в силу Закона №422 вы считаетесь утратившим право на применение НПД.

В законе не урегулирован вопрос о налогообложении с даты наступления таких обстоятельств и датой принятия решения ИНФС о прекращении вашего учёта как плательщика НПД.

Исходя из буквального толкования Закона №422 никаких особенностей (в том числе, санкций) не предусмотрено. Однако в ряде случаев у налоговой инспекции могут возникнуть вопросы (например, если будут основания предполагать умышленное введение ИФНС в заблуждение с целью оптимизации налогообложения).

Критерии соответствия мы также разобрали в главе «Правовая основа налога для самозанятых».

Если ИФНС получает информацию о том, что вы утратили право на применение налога на самозанятых или перестали соответствовать требованиям, установленным Законом №422, то снятие с учёта как плательщика НПД неизбежно.

То есть, если вы перевалили в доходах за 200 000 руб. в месяц, наняли работников или начали торговать алкоголем, то ИФНС, прознав об этом, без вашего заявления снимет вас с учёта как плательщика НПД.

Если же окажется, что вы не соответствовали критериям Закона №422 на дату постановки на учёт, то ИФНС аннулирует вашу постановку на налоговый учёт в рамках налога на самозанятых.

О принятых решениях ИФНС сообщит через «Мой налог» вам, а также банк, если вы подавали заявление через банк.

С даты снятия с учёта по решению ИФНС (в том числе и аннулировании постановки на учёт) обязанность по уплате НПД прекращается.

В чём же разница между снятием с учёта и аннулированием учёта как юридической процедуры?

В законе напрямую это не оговаривается, но предположу, что возможными последствиями.

Снятие с учёта в этом плане более безопасно — до определённого моменты вы критериям соответствовали, потом, условно говоря, выросли как предприниматель.

Всё, режим НПД для вас заканчивается, вы набрали высоту.

Аннулирование означает, что вы при регистрации ввели ИФНС в заблуждение, не сообщив существенную информацию, по сути, злоупотребив правом и/или занизив суммы налога к уплате. Тут уже инспекция может доначислить вам недоплаченные налоги, а заодно и насчитать и страховые взносы (хорошо, если только вам, а не вашим клиентам!).

Тут моя настоятельная рекомендация — будьте честны перед ИФНС и не злоупотребляйте правами.

От ответственности спасает только знание законов!

Как снова стать плательщиком НПД

На случай, если по каким-либо причинам вы снялись с налогового учёта как плательщик НПД, закон позволяет сделать это снова при наличии некоторых условий:

— отсутствует задолженность по НПД, пеням и штрафам к нему.

Обратите внимание: речь идёт именно об НПД — если у вас есть задолженность, например, по транспортному налогу, то ИФНС не вправе отказывать вам в повторной постановке на учёт в рамках Закона №422 из-за такой задолженности.

— вы снова не имеете ограничений, установленных законом, для самозанятых.

Если всё соответствует закону, то процедура подачи заявления аналогична первичной постановке, которую вы уже хорошо знаете.

Какие доходы не облагаются НПД?

Объектом налогообложения по НПЛ являются доходы от реализации товаров, работ, услуг и имущественных прав — это общее правило.

Не признаются по смыслу Закона №422 объектом налогообложения доходы:

1) получаемые в рамках трудовых отношений;

Думаю, здесь всё очевидно: работая по трудовому договору вы не можете считаться самозанятым по той деятельности, за которую получаете заработную плату.

2) от продажи недвижимого имущества, транспортных средств;

Продажа недвижимости и транспорта по смыслу Закона №422 не подпадает под возможность применения налога на самозанятых. При продаже транспорта и недвижимости в ряде случаев необходимо уплатить НДФЛ по ставке 13%.

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

Сдавать собственное имущество в аренду и платить НПД с этих доходов — можно, остальные сделки (внесение в уставный капитал хозяйственных обществ, передача имущества в паевые инвестиционные фонды и проч.) под критерии Закона №422 не подпадают.

Только аренда и/или найм.

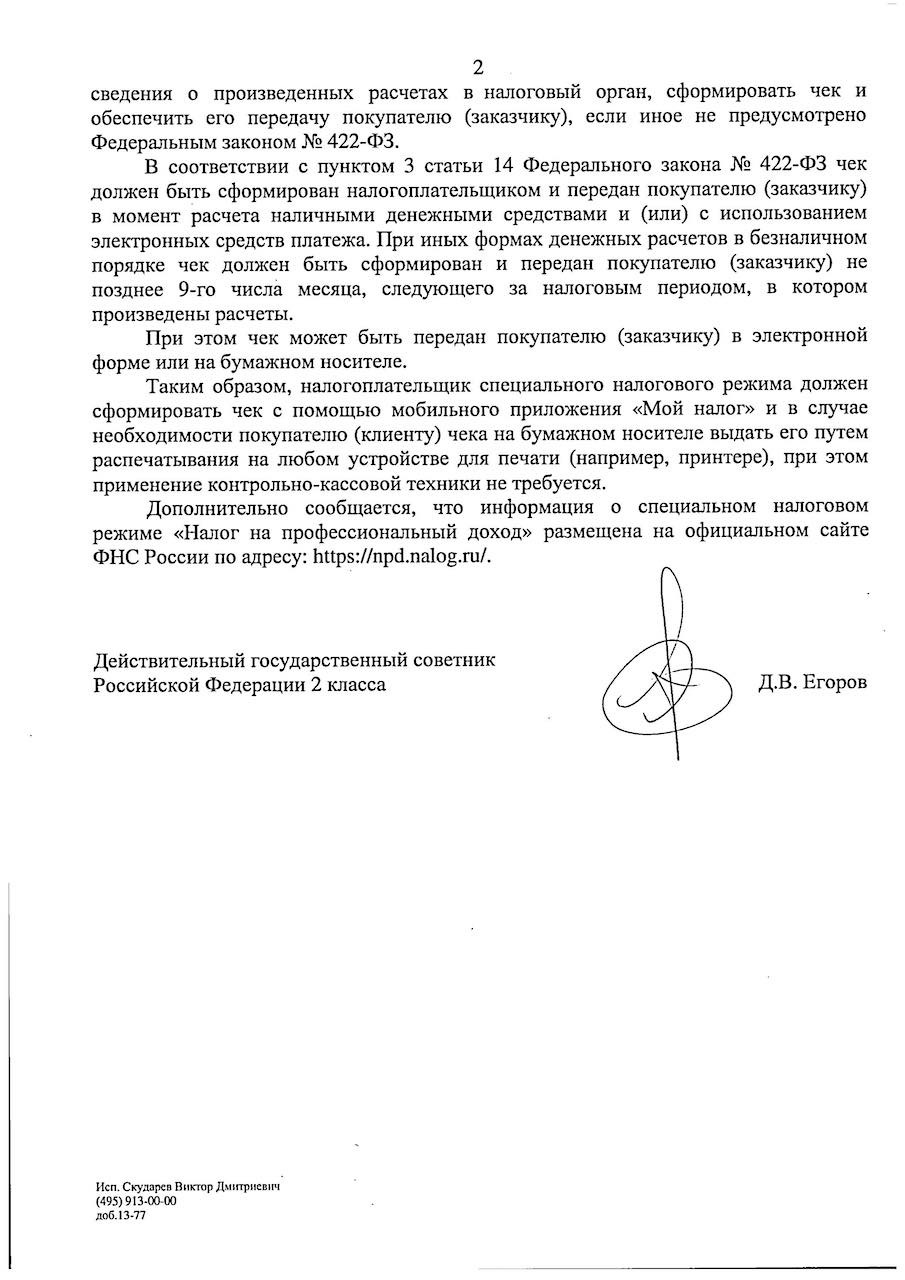

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

Любопытная норма.

В ряде законов установлен прямой запрет на занятие предпринимательской деятельностью государственными и муниципальными служащими, что логично и понятно. Но исходя из смысла рассматриваемой нормы получается, что государственный или муниципальных служащий вправе сдавать принадлежащее ему жилое помещение в аренду (наём), а доходы с этого декларировать как доход от бизнеса в рамках НПД.

На мой взгляд, это законодательная неточность, которая требует исправления. Законы о конкретных видах государственной и муниципальной службы являются специальными законами, имеющими приоритет перед Законом №422, и не содержат оговорки о возможности сдачи в аренду имущества служащими.

Мой запрос в ФНС РФ по этому поводу ясности не принёс, и суть ответа такова: служащие могут это делать, но необязательно.

Вот полный ответ:

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

Здесь просто — что не связано с вашим микробизнесом, при продаже в ряде случаев облагается НДФЛ (машина, квартира, компьютер и проч.).

6) от реализации долей в уставном (складочном) капитале организаций, паёв в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

Частично об этом говорится выше — подобные доходы применительно к Закону №422 не учитываются.

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

Здесь тоже всё довольно просто и, по логике законодателя, если вы умеете зарабатывать на доверительном управлении, то у вас есть определённые знания и опыт, которые позволяют вам существовать в более сложных налоговых режимах.

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско- правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

Норма введена для хитрых работодателей и работников, желающих сэкономить на налогах и взносах.

Не получится.

9) от деятельности, указанной в пункте 70 статьи 217 Налогового кодекса Российской Федерации, полученные лицами, состоящими на учёте в налоговом органе в соответствии с пунктом 7.3 статьи 83 Налогового кодекса Российской Федерации;

Разберём этот пункт подробнее.

В пункте 70 статьи 217 НК РФ указаны виды доходов, не подлежащие налогообложению в случае, если вы:

— не являетесь ИП;

— получили доход от других физических лиц за оказание им услуг для личных, домашних и/или иных подобных нужд по некоторым видам услуг.

Что же это за услуги?

А вот же они:

— по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

— по репетиторству;

— по уборке жилых помещений, ведению домашнего хозяйства.

Ещё раз: если вы в частном порядки лично оказываете только что упомянутые услуги другим физлицам, то вы в силу закона не платите налог с этих доходов! Но пока только до конца 2019 года, хотя срок может быть продлён.

Это называется «налоговые каникулы».

Вы также можете встретить в некоторых СМИ термин «самозанятые» применительно к рассматриваемой статье НК РФ. В каком-то смысле это так и есть, поэтому теперь вы знаете, что есть самозанятые по Закону №422 и самозанятые по ст. 217 НК РФ.

Однако перед тем, как начать оказывать такие услуги, необходимо подать в ИНФС уведомление по форме КНД №1112541 и не привлекать наёмных работников для оказания таких услуг.

НК РФ также установлено, что законом субъекта Российской Федерации могут быть установлены также иные виды услуг для личных, домашних и (или) иных подобных нужд, доходы от оказания которых освобождаются от налогообложения в соответствии с настоящим пунктом.

На момент написания книги таких законов в субъектах РФ всего шесть:

— Закон Республики Тыва от 27.06.2017 №291-ЗРТ «О дополнительных видах услуг для личных, домашних и иных подобных нужд, доходы от оказания которых освобождаются от налогообложения»;

— Закон Амурской области от 05.10.2017 №119-ОЗ «О видах услуг для личных, домашних и (или) иных подобных нужд, доходы от оказания которых освобождаются от налогообложения»;

— Закон Кемеровской области от 24.07.2017 №67-ОЗ «Об установлении видов услуг для личных, домашних и (или) иных подобных нужд, доходы от оказания которых освобождаются от налогообложения на 2017 — 2018 годы»;

— Закон Магаданской области от 30.11.2017 №2222-ОЗ «Об установлении иных видов услуг для личных, домашних и (или) иных подобных нужд, оказываемых физическими лицами, не являющимися индивидуальными предпринимателями и не привлекающими наёмных работников для оказания таких услуг, доходы от оказания которых, полученные от физических лиц в виде выплат (вознаграждений) в налоговых периодах 2017 и 2018 годов, освобождаются от налогообложения»;

— Закон Рязанской области от 03.11.2017 №-ОЗ «О дополнительных видах услуг для личных, домашних и (или) иных подобных нужд, доходы от оказания которых освобождаются от налогообложения»;

— Закон Саратовской области от 28.11.2017 №114-ЗСО «Об установлении дополнительных видов услуг для личных, домашних и (или) иных подобных нужд, доходы от оказания которых освобождаются от налогообложения по налогу на доходы физических лиц».

Обратите внимание, что только в Кемеровской области местный закон не имеет временных ограничений, законы остальных пяти субъектов РФ ограничены налоговым периодом 2017—2018 годов.

Если ваш бизнес находится на территории Амурской, Магаданской, Рязанской, Саратовской областей, а также Республики Тыва, то вам будет полезно отслеживать изменения в эти законы, которые, возможно, будут меняться в 2019 году.

Для тех, кому интересно, копии упомянутых законов я оставил в приложении к этой книге.

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Для таких лиц установлены свои правила налогообложения доходов, которые в рамках данной книги мы рассматривать не будем.

Как посчитать налоговый период для определения налоговой базы

Напомню, что налоговой базой является денежное выражение дохода, полученного от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения.

Проще говоря, денежное выражение того, что вы заработали.

Налоговая база определяется отдельно по видам доходов, в отношении которых установлены различные налоговые ставки. То есть, НПД считается по-разному в зависимости от того, кто ваш клиент — физическое или юридическое лицо, для которого установленные налоговые ставки в 4 и 6% соответственно.

В целях определения налоговой базы доходы учитываются нарастающим итогом с начала налогового периода.

Налоговый период по Закону №422 составляет 1 (один) календарный месяц.

Это общее правило, на которое есть несколько особенностей и исключений.

Первым налоговым периодом считается период времени со дня постановки на учёт в налоговом органе в качестве плательщика НПД до конца календарного месяца, следующего за месяцем, в котором оно поставлено на учёт.

Пример. Вы встали на учёт 15.02.2019 г., и ваш первый налоговый период считается с 15.02.2019 г. по 31.03.2019 г.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.