Бесплатный фрагмент - Макроэкономическое регулирование

учебник

Введение

В настоящее время рыночные отношения сопровождаются формированием такого хозяйственного механизма, в котором важная роль отводится регулированию, планированию и прогнозированию всех сфер жизнедеятельности современного общества на различных территориальных уровнях.

Макроэкономическое развитие — многоплановое явление, которое отражает:

— экономический рост;

— структурные изменения в экономике;

— уровня и качества жизни населения страны.

Макроэкономическое развитие проявляется в:

— росте объемных характеристик экономики;

— трансформации структур общества.

Основной критерий развития экономики страны — показатели экономического роста.

Рост — конечная цель любой экономики.

Для достижения этой цели решаются следующие задачи:

— удовлетворение роста индивидуальных и коллективных потребностей — повышение уровня жизни;

— создание наиболее благоприятных условий для участия страны в международной конкуренции и глобализации мировой экономики.

Такие процессы, как макроэкономическое регулирование, планирование и прогнозирование, являются значимыми элементами формирования целостной системы управления экономикой страны.

Современная политика страны в области экономики — определение степени и методов воздействия на все субъекты хозяйствования.

Особенно важно для страны иметь возможность снизить или даже ликвидировать влияние отрицательных/негативных факторов на социально-экономические процессы, а также стимулировать воздействие позитивных факторов.

1. Экономика России в современных условиях

1.1 Современное состояние российской экономики

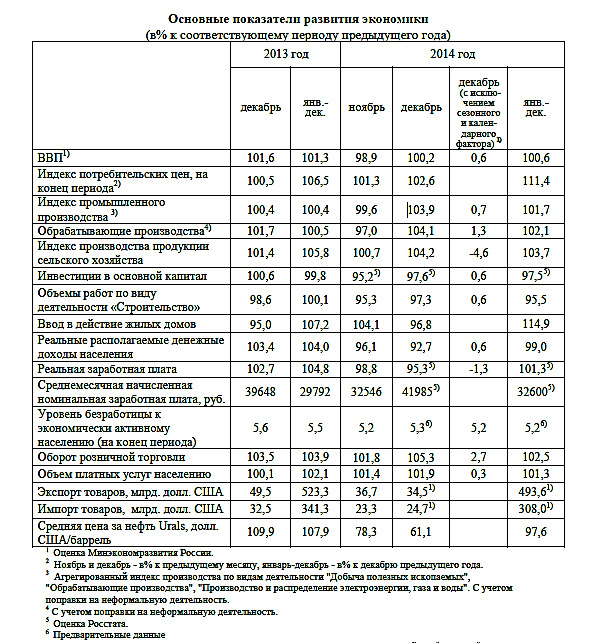

Для экономики России в 2014 году было характерно постепенное ослабление динамики развития.

Так в III квартале 2014 г. темп прироста ВВП к соответствующему периоду 2013 года сохранялся на положительном уровне — 0,7%, как результат:

— рекордного урожая;

— высокой динамики обрабатывающих производств.

В IV квартале темп прироста ВВП к аналогичному периоду 2013 года стал отрицательными — (-0,2%).

Сезонно очищенные темпы прироста ВВП во II и III кварталах оказались нулевыми, а в IV квартале составили 0,1%.

По предварительной оценке Росстата:

— номинальный объем ВВП России в 2014 году — 70,98 трлн. рублей;

— индекс физического объема — 100,6%.

В декабре 2014 года рост возобновился.

По данным Минэкономразвития России прирост ВВП, исключая сезонный и календарный факторы, по отношению к ноябрю 2014 г. составил 0,6%.

Положительное влияние на такую динамику ВВП в декабре оказали:

— обрабатывающие производства;

— розничная торговля;

— платные услуги населению.

Негативное влияние оказали:

— производство и распределение электроэнергии, газа и воды;

— строительство;

— сельское хозяйство.

В декабре 2014 г. возобновился рост промышленного производства и составил 3,9% к декабрю 2013 г., а, исключая сезонный фактор, — 0,7% к ноябрю 2014 года.

Добыча полезных ископаемых в декабре увеличилась на 3% к декабрю 2013 г., а исключив сезонности — 0,2%.

Динамика производства и распределения электроэнергии, газа и воды в декабре 2014 г. составила 3,4%, а без сезонности — 1,6%, как последствия тёплых погодных условий.

Обрабатывающее производство после сокращения в ноябре в декабре возобновило рост, составивший к декабрю 2013 г. 4,1%, а без сезонности — 1,3%.

При этом из обрабатывающих производств в декабре восстановился рост, исключив сезонность, в:

— производстве машин и оборудования;

— производстве электрооборудования, электронного и оптического оборудования;

— производстве транспортных средств и оборудования;

— химическом производстве;

— металлургическом производстве;

— производстве готовых металлических изделий;

— производстве кокса и нефтепродуктов;

— производстве кожи, изделий из кожи;

— производстве обуви;

— текстильном и швейном производстве.

Отрицательную же динамику показали:

— производство пищевых продуктов, включая напитки, и табака;

— обработка древесины;

Таблица 1.1 — Основные показатели экономического развития, в % к соответствующему периоду прошлого года

— производство изделий из дерева;

— целлюлозно-бумажное производство;

— издательская и полиграфическая деятельность.

По данным Минэкономразвития России, в декабре 2014 г. после спада в ноябре 2014 г. инвестиции в основной капитал, исключая сезонность, показали положительную динамику и составили 0,6% к предыдущему месяцу.

По данным Росстата, годовая динамика инвестиций в основной капитал оставалась отрицательной, но темпы снижения замедлились до 2,4% с ноябрьских 4,8%.

Источник: официальный сайт Министерства экономического развития РФ

Для экономической ситуации в России в 2014 г. характерно постепенное ослабление динамики ее развития. Причинам роста неопределенности с т.з. инвестиций стали:

— обострение геополитической обстановки;

— усиление экономических санкций в отношении России в 2014 году привели.

Причины роста стоимости заимствований:

— ограничение доступа к международным финансовым ресурсам;

— ужесточение денежной политики.

Все это в результате негативно сказалось на инвестиционном спросе и потребительских настроениях, вызвав:

— усиление оттока капитала;

— всплеск инфляции.

А падение цен на нефть и обострение внешнеэкономической ситуации с середины 2014 г. в свою очередь привели к дальнейшему ухудшению условий для экономического роста.

Источник: официальный сайт Министерства экономического развития РФ

Максимальный спад можно отметить, конечно же, в инвестиционной деятельности.

Темпы прироста инвестиций в основной капитал с начала года были отрицательными:

— 4,8% в первом квартале;

— 1,4% во втором;

— 2,4% в третьем;

— 3,0% в четвертом.

Такое сокращение связано в первую очередь со снижением капитальных вложений субъектов малого бизнеса и инвестиций, которые невозможно наблюдать прямыми статистическими методами.

При этом инвестиционная активность крупных и средних предприятий в 2014 г. ускорился:

— в III квартале до 3,1% после 2,1%;

— во II квартале и 1,8% в I квартале).

По итогам 2014 г. инвестиции в основной капитал сократились на 2,5%. Это связано с компаниями рыночных секторов следующих видов деятельности:

— коммунальные услуги;

— социальные услуги;

— персональные услуги;

— здравоохранение;

— финансовая деятельность;

— металлургия;

— деревообрабатывающий комплекс.

Источник: официальный сайт Министерства экономического развития РФ

Динамика объема работ в строительной области в течение 2014 г. оставалась отрицательной относительно соответствующего квартала 2013 г.:

— в I квартале снижение составило 6,4%;

— во II квартале — 5,2%;

— в III квартале — 4,6%;

— в IV квартале 3,0%.

В результате по итогам 2014 г. объем строительных работ сократился на 4,5%.

Источник: официальный сайт Министерства экономического развития РФ

В свою очередь на потребительском рынке в 2014 г. сохранились положительные тенденции, несмотря на замедление деловой активности в сегментах торговли и сервиса.

Источник: официальный сайт Министерства экономического развития РФ

Население страны стало ограничиваться себя в приобретении различных товаров и услуг по причинам:

— сохранения геополитической напряженности;

— ожидания негативных последствий санкций;

— контрсанкций. Население страны стало ограничиваться себя в приобритениях различных товаров и услуг по причинам:

— сохранения геополитической напряженности;

— ожидания негативных последствий санкций;

— контрсанкций.

Все перечисленное выше:

— создает атмосферу неуверенности в завтрашнем дне;

— заставляет домохозяйства изменять модель своего поведения от потребления к сбережению.

И как результат:

— происходит сжатие потребительского спроса;

— замедление темпов роста оборота розничной торговли и платных услуг населению.

Таким образом, объем оборота розничной торговли в 2014 г. вырос на 2,5% по сравнению с 2013 г. (прирост в 2013 г. — 3,9%), платных услуг населению — на 1,3% (2,1%).

Динамика реально располагаемых доходов населения в 2014 г. была неравномерной:

— в I квартале снижение в годовом выражении — 3,4%;

— во II и III кварталах — рост на 0,7% и 2,1% соответственно.

Отрицательная динамика реально располагаемых доходов населения в ноябре-декабре 2014 г. (96,1% и 92,7% к соответствующим месяцам 2013 г.) сильно повлияла на оценку IV квартала и года в целом. В IV квартале реально располагаемые доходы населения снизились на 3,5%, а по итогам года — на 1% по сравнению с 2013 годом.

Номинальный прирост зарплаты в 2014 г. был ниже уровня 2013 г., что на фоне постепенного ускорения инфляции привело к увеличению отставанию в темпах роста реальной зарплаты от роста на 4,4% в I квартале до снижения на 2,0% в IV квартале относительно соответствующего периода 2013 года. В 2014 г. по данным Росстата прирост реальной зарплаты составил 1,3%, а в 2013 году — 4,8%.

Экспорт товаров в декабре 2014 г. составил 34,5 млрд. долл. США:

— 69,8% к декабрю 2013 г.;

— 94,2% к ноябрю 2014 года.

Экспорт в страны:

— дальнего зарубежья в декабре 2014 г. уменьшился по сравнению с декабрем 2013 г. на 28,8% и составил 29,7 млрд. долл. США;

— СНГ уменьшился на 38,0% (4,8 млрд. долл. США).

Импорт в декабре 2014 г. — 24,7 млрд. долл. США:

— 76% к декабрю 2013 г.;

— 105,9% к ноябрю 2014 года.

Импорт из стран:

— дальнего зарубежья в декабре 2014 г. — 22,1 млрд. долл. США (77,6% к декабрю 2013 г.);

— СНГ — 2,6 млрд. долл. США (64% к декабрю 2013 г.).

Доля стран:

— дальнего зарубежья в общем объеме импорта в 2014 г. увеличилась на 1,8% и составила 88,2%;

— СНГ — снизилась до 11,8%.

По данным таможенной статистики, в январе–декабре 2014 г. импорт товаров из стран дальнего зарубежья по сравнению с аналогичным периодом 2013 г. сократился на 8,2%.

В декабре 2014 г. относительно декабря 2013 г. импорт из стран дальнего зарубежья сократился на 22,3%.

При этом наблюдалось снижение закупок:

— продовольственных товаров на 24,9%;

— текстильных изделий и обуви — на 24,2%;

— продукции машиностроения — на 23,7%;

— химической продукции — на 16,2%.

В декабре 2014 г. объем импорта товаров из стран дальнего зарубежья в стоимостном выражении по сравнению с ноябрем 2014 г. увеличился на 7,4%.

При этом импорт:

— текстильных изделий, обуви вырос на 30,5%;

— продовольственных товаров и сырья для их производства — на 11,8%;

— машиностроительной продукции — на 8,7%;

— химической продукции снизился на 3,0%.

Положительное сальдо торгового баланса:

— в декабре 2014 г. составило 9,9 млрд. долл., относительно декабря 2013 г. снизилось на 42,1%;

— в 2014 г. по сравнению с 2013 г. увеличилось на 2% и составило 185,6 млрд. долл.

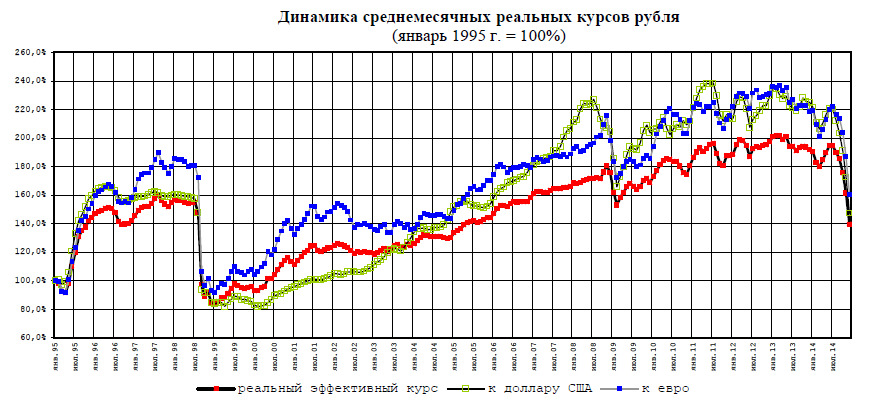

Ослабление:

— номинального эффективного курса рубля в 2014 г. — 32,7% (декабрь 2014 г. к 2013 г.);

— реального эффективного курса — оценивается в 27,2%.

При этом за 2014 год (декабрь 2014 г. к декабрю 2013 г.) реальное ослабление рубля к:

— доллару США составило 34,5%;

— евро — 26,6%;

— фунту стерлингов — 31,3%;

— швейцарскому франку — 28%;

— японской иене — 25,6%;

— канадскому доллару — 29,5%;

— австралийскому доллару — 29,4%.

Источник: официальный сайт Министерства экономического развития РФ

В 2014 г. увеличение денежной массы в национальном определении (денежный агрегат М2) — 2,2% по сравнению с 14,6% 2013 г.

При этом соответствующие показатели в реальном выражении составили — 8,2% и 7,6% соответственно).

А объем наличных денег в обращении вне банковской системы (денежный агрегат М0) вырос за 2014 г. почти на 3, депозиты в национальной валюте — на 2,2%:

— депозиты населения уменьшились на 3%;

— депозиты нефинансовых организаций увеличились на 12,2%.

Таким образом, прирост объема денежной массы сопровождался изменениями в структуре денежного агрегата М2. В следствие удельный вес наличных денег в обращении (денежного агрегата МО) в составе денежного агрегата М2 за 2014 год увеличился на 0,1% и на 01.012015 г. составил 22,3% против 22,2% на 01.01.2014.

Денежный мультипликатор в 2014 г. сократился на 0,15 с 2,99 до 2,84, уровень ликвидности вырос с 12,7% по состоянию на 01.01.2014 г. до 14,8% — на 01.01.2015 г.

Объем денежной базы в 2014 г.:

— увеличился на 7,9% (6,6% в 2013 г.);

— составил на 01.01.2014 г. 11,3 трлн. руб.

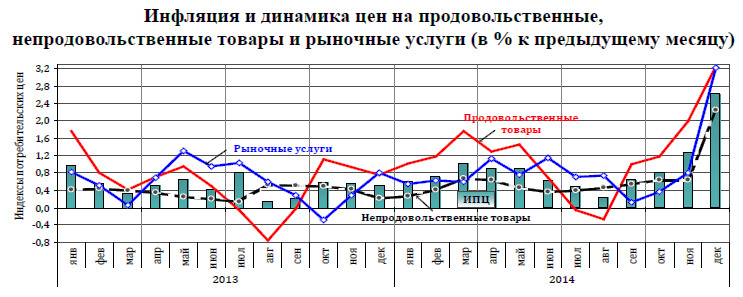

В 2014 г. потребительская инфляция составила 11,4%, что на 4,9 п.п. выше 2013 г.

Таким образом, инфляция 2014 г. стала самой высокой после 2008 г.

Такой тренд можно было наблюдать на протяжении всего 2014 г. с 6,1% в начале 2014 г. к июлю инфляция ускорилась до 7,5% за год, что связано с продовольственными товарами, рост цен на которые увеличился с 6,5% в начале 2014 г. до 9,8% к середине 2014 г.

Основные факторы роста цен на продукты:

— рост мировых цен на молочную продукцию и сахар-сырец;

— торговые ограничения на импорт свинины;

— ослабление курса рубля с конца 2013 г.

После введения контрсанкций в начале августа 2014 г., которые ограничили импорт некоторых продуктов, со второй половины августа 2014 г. инфляция существенно ускорилась и в октябре достигла 8,3%.

В ноябре и декабре 2014 г. инфляция набирала темп в результате резкого ослабления рубля при увеличившейся волатильности данного процесса.

Ежемесячные темпы инфляции 2014 г. повысились в 2—3 раза и в декабре составили 2,6%, что превысило пиковое значение 2,3% в период кризиса 2008–2009 гг.

В результате вклад девальвации рубля в инфляцию 2014 г. в три раза превысил вклад продовольственного эмбарго в результате контрсанкций.

С августа 2014 г. на продовольственный рынок стало оказывать инфляционное давление введение ограничений на продовольственный импорт из стран ЕС, Норвегии, США и Канады, что привело:

— к разбалансированности рынков;

— к сокращению предложения;

— к ослаблению конкуренции.

В последние два-три месяца 2014 г. к ним присоединилось давление девальвации рубля в режиме сохранения повышенной доли импорта.

В результате цены на продовольственные товары без плодоовощных товаров в 2014 г выросли на 14,7%.

На продовольственные товары, которые попали под контрсанкции, за 2014 г. цены увеличились на 17,9%, включая начало ввода контрсанкций — на 8,1%.

После ввода контрсанкций, которые привели к сокращению предложения и разбалансированности рынков белковой продукции, существенно подорожали сыры, рыба, мясопродукция по причине высокой доли импорта на рынке.

В результате увеличившегося спроса и уменьшения конкуренции импорта значительно выросли цены:

— на отечественное сельскохозяйственное сырье;

— на импортные поставки мяса и рыбы из-за смены поставщиков.

В конце 2014 г. на сложившиеся обстоятельства наложилось резкое падение рубля. В последние два месяца 2014 г. рост цен немного затормозился из-за переключения спроса на более дешевые товары растительного происхождения и частичного замещения запрещенного импорта более дешевым из Беларуси и стран Таможенного союза.

Продовольственные товары, которые не попали под контрсанкции, подорожали за 2014 год лишь на 11,8%. В последние три месяца 2014 г. цены росли увеличенными темпами, особенно, на социально значимые продукты.

В декабре 2014 г. цены выросли на 2,5%. Особенно подорожали дешевые товары длительного срока хранения:

— крупы;

— сахар;

— масло подсолнечное;

— макаронные изделия.

Причиной послужил ажиотажный спрос на фоне роста инфляции и переключением спроса с более дорогих продуктов.

Таким образом, в 2014 г. потребительская инфляция составила 11,4%, что превышает почти на 5 п.п. (в 1,8 раза) 2013 г. (6,5%), т.е. это самый высокий показатель с 2009 года.

Инфляция набрала темп с августа 2014 г., как:

— результат введения контрсанкций по ограничению импорта продовольствий;

— эффект от девальвации рубля, который резко усилился в конце 2014 г. на фоне падения рубля в декабре 2014 г.

Социальная сфера

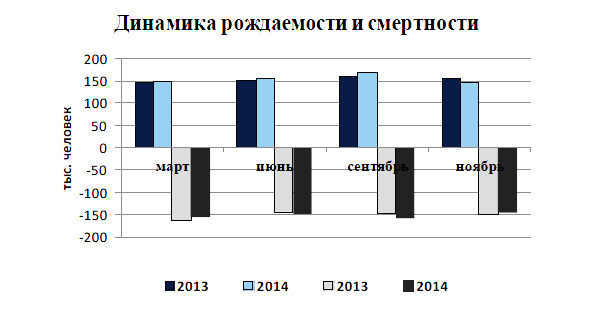

По данным Росстата, численность населения России на 01.122014 г. составляла 146,3 млн. человек, из которых 2,4 млн. чел. проживало в Крымском федеральном округе.

С начала 2014 г. количество жителей России увеличилось на 300,2 тыс. чел. (в 2013 г. — на 298,9 тыс. человек).

Количество родившихся в январь-ноябрь 2014 г. — 1781 тыс. чел., учитывая Республику Крым и город федерального значения Севастополь, что на 11,4 тыс. чел. больше показателя соответствующего периода 2013 г.

Коэффициент рождаемости в январе-ноябре 2014 г. составил 13,3 родившихся на 1000 чел. аналогично коэффициенту рождаемости за тот же период 2013 г.

В январе-ноябре 2014 г. количество умерших составило 1,7 млн. чел., что меньше показателя аналогичного периода 2013 года на 6,1 тыс. человек.

Коэффициент смертности в январе-ноябре 2014 г. составил 13,1 умерших на 1 тыс. чел., что равно показателю за аналогичный период 2013 г.

В разрезе регионов:

— рост показателей рождаемости наблюдался в 41 субъекте РФ;

— снижение смертности — в 51 субъекте РФ.

Усиливающиеся демографиические ограничения, которые связаны с сокращением количества населения в трудоспособном возрасте, приводят к уменьшению экономически активного населения.

Численность экономически активного населения в 2014 г. составила 75,4 млн. чел., что на 100 тыс. чел. меньше 2013 г.

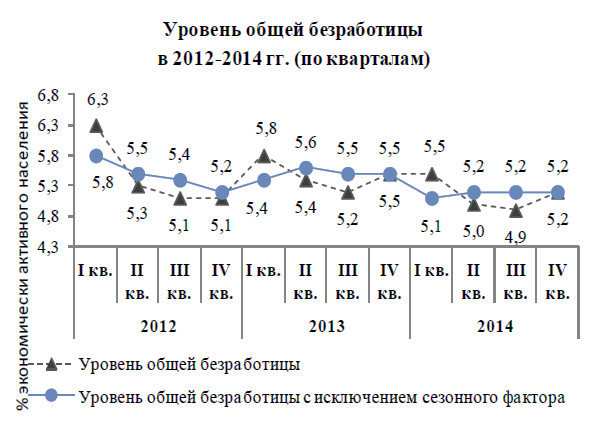

Сокращение предложения трудовых ресурсов позволяет сохранить безработицу на минимуме. В 2014 г. уровень безработицы, исключая сезонность, равнялся 5,1—5,2% от экономически активного населения.

В абсолютном выражении безработица в 2014 г. по сравнению с 2013 г.:

— сократилась почти на 250 тыс. человек, и составила 3,9 млн. чел.;

— количество занятых в 2014 г. увеличилось на 148 тыс. человек и составила 71,5 млн. человек.

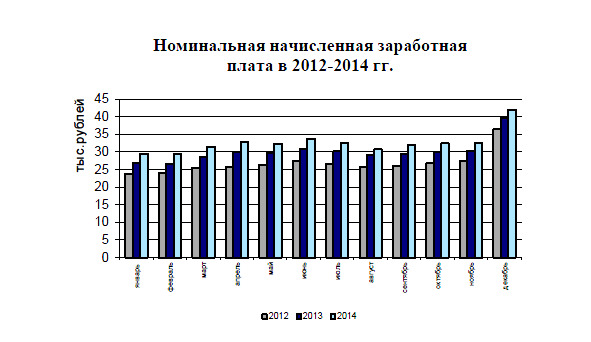

Среднемесячная зарплата в декабре 2014 г. составила 41,985 тыс. руб., что больше аналогичного показателя 2013 г. на 6,1%.

Номинальный прирост зарплаты в 2014 г. ниже 2013 г., что на фоне ускорения инфляции привело к увеличению отставания темпов роста реальной заработной платы.

Реальная зарплата в декабре 2014 г. уменьшилась на 4,7% относительно декабря 2013 г. (в декабре 2013 г. — прирост 2,7%).

В целом в 2014 г. номинальная зарплата составляла 32,6 тыс. руб., что превышает аналогичный показатель 2013 г. на 9,2%. Однако, реальный прирост составил лишь 1,3% (в 2013 году — 4,8%).

В связи с уменьшением стоимости рубля в 2014 г. основной сберегательный инструмент населения — валюта.

В 2014 г. расходы на покупку иностранной валюты составили 2,8 трлн. руб. или 5,9% всех денежных доходов населения.

В 2013 г. было потрачено лишь 4,2% всех денежных доходов населения.

В 2014 г. значительно выросла доля доходов, которые направлялись на приобретение недвижимости:

— 4,6% в 2014 г.;

— 3,9% в 2013 г.

Таким образом, население, чтобы обезопасить себя от обесценивания сбережений:

— направляло их на потребление;

— переводило в валютные активы;

— инвестировало в недвижимость.

Потребительский рынок

В последнее время рост ВВП России поддерживался потребительским спросом населения в розничной торговле и сфере услуг.

Однако в течение 2014 г. указанные сегменты:

— постепенно теряли роль лидеров экономического роста;

— демонстрировали тенденцию затухания деловой активности.

Было заметно, что платежеспособный спрос стал испытывать дефицит необходимых источников роста. Замедление роста реально располагаемых денежных доходов населения усугубился:

— повышением уровня закредитованности части населения;

— ослаблением рубля.

В свою очередь, сохранение геополитической напряженности и ожидание негативных последствий санкций и контрсанкций заставило население отказаться от приобретения некоторых видов продукции и необязательных услуг или, что было в лучшем случае, ограничивать пользования ими.

Все это привело к тому, что домохозяйства стали стандартно реагировать на приближение возможного экономического кризиса, изменяя модель своего поведения от потребления к сбережению.

В результате произошло:

— сжатие потребительского спроса;

— замедление темпов роста оборота розничной торговли и платных услуг населению.

На рынке непродовольственных товаров реакция потребителей на санкции и контрсанкции и девальвацию рубля оказалась традиционной. В результате девальвации рубля население в конце года стало скупать импортные товары, при этом создавая ажиотаж на рынке.

Современная модель поведения домохозяйств ясная и прагматичная и характерна при неопределенности экономической ситуации, а именно, по максимуму делать покупки товаров длительного пользования.

В результате прирост оборота розничной торговли непродовольственных товаров в IV квартале 2014 г.:

— увеличился на 6,5% по сравнению с 2013 г.;

— на 2,1% больше аналогичного показателя за 2013 г. (4,4%).

И так в 2014 г. оборот непродовольственной продукции вырос на 4,7%, что на 0,2% меньше прироста 2013 г. (4,9%).

В структуре же оборота розничной торговли доля пищевых продуктов, включая напитки и табачные изделия, за 2014 год составляла 47% непродовольственных товаров — 53%, что соответствует показателям 2013 г.

Изменения, которые происходили на потребительском рынке, конечно же, сказались на объемах продаж некоторых товаров.

В 2014 г. наблюдалось значительное:

— сокращение спроса на оказываемые услуги;

— замедление роста объема их предоставления.

Основная причина отсутствия выраженной позитивной динамики — усиливающийся дефицит платежеспособного спроса населения на услуги.

Материальное же положение населения в 2014 г. практически не улучшилось. Снижение реально располагаемых денежных доходов населения, усугубилось:

— повышением кредитной нагрузки населения;

— ослаблением рубля;

— негативными процессами в мировой экономике;

— возможными геополитическими рисками.

В результате происходит сокращение потребительского спроса, на устойчивости которого базируется благополучие сервисных организаций.

В I кв. 2014 г. размер платных услуг населению вырос по сравнению с 2013 года на 1,2%, во II кв. — на 0,7%, в III кв. на 1,3%, а в IV — на 1,7%.

В итоге в 2014 г. объем платных услуг вырос по сравнению с 2013 г. на 1,3%, что на 0,7% ниже аналогичного показателя 2013 г.

В 2014 г. значительно уменьшилась динамика объема услуг связи. В результате их объем вырос на 1%, что на 2,9% ниже 2013 г.

Причины сложившейся ситуации стало:

1) замедление темпов роста объема услуг подвижной электросвязи;

2) сокращение объемов предоставления телефонной связи:

— междугородной;

— внутризоновой;

— международной и местной.

Финансы организаций реального сектора экономики

Итоговый финансовый результат функционирования предприятий в январе-ноябре:

— 2014 г. уменьшился на 14,9% и составил 5,6 трлн. руб.;

— 2013 г. — 6,4 трлн. руб. (меньше на 15,6% 2012 г.).

Сложившаяся отрицательная тенденция обусловлена:

— сокращением спроса, особенно инвестиционного;

— замедлением роста оборота розничной торговли.

Динамика прибыли в 2014 г. была неоднородна, ее уменьшение можно наблюдать на протяжении большей части 2014 г.

Краткосрочный период восстановительного роста после некоторого сокращения в I кв. 2014 г. на 17,7%) можно отметить в середине 2014 г., но с сентября падение возобновилось.

Наибольшее сокращение прибыли зафиксировано в сентябре — 17,1% от аналогичного уровня 2013 г.

На фоне уменьшения внутреннего и внешнего спроса отрицательная тенденция сальдированного финансового результата наблюдалась в строительстве; транспорте; связи.

Исполнение федерального бюджета

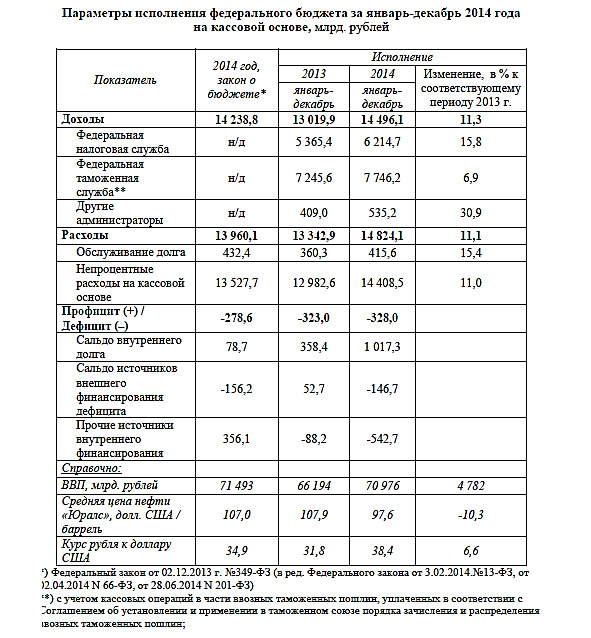

По данным Минфина РФ доходы ФБ в 2014 г. составляли 14,5 трлн. руб. По отношению к ВВП доходы ФБ составили 20,4%, что на 0,8% выше аналогичного показателя 2013 г.

Поступление доходов в 2014 г. составляло 101,8% к общему объему доходов ФБ, который утвержден ФЗ «О федеральном бюджете на 2014 год и плановый период 2015 и 2016 год».

Общий объем налоговых и др. платежей составлял:

— в 2014 г. 6,2 трлн. руб. или 8,8% ВВП;

— в 2013 г. — 5,4 трлн. руб. или 8,1% ВВП.

Доходы, которые администрирует ФТС РФ, составили:

— в 2014 г. — 7,7 трлн. руб. или 10,9% ВВП;

— в 2013 г. — 7,2 трлн. руб., 10,9% ВВП.

Доходы других администраторов составили:

— в 2014 г. — 535,2 млрд. руб. или 0,8% ВВП;

— в 2013 г. — 409 млрд. рублей, 0,6% ВВП.

Нефтегазовые доходы составляли в 2014 г. 7,4 трлн. руб. или 10,5% ВВП, что на 0,6% выше аналогичного периода 2013 г.

При этом средняя цена на нефть равнялась:

— в 2014 г. — 97,6 долл. за баррель;

— в 2013 г. — 107,9 долл.

Ненефтегазовые доходы составили:

— в 2014 г. — 7,1 трлн. руб. или 10% ВВП;

— в 2013 г. — на 576,4 млрд. руб. меньше 2014 г.

Финансовый сектор

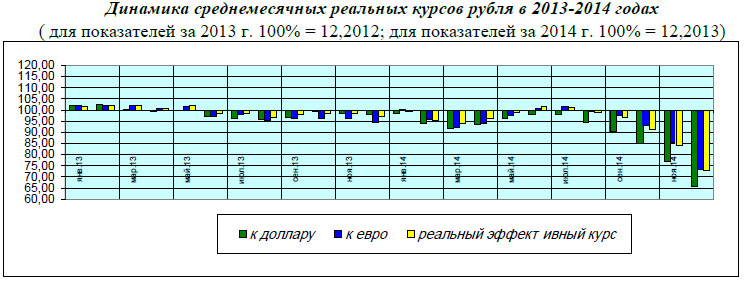

В 2014 г. зафиксировано существенное ослабление валют стран с формирующимися рынками, включая российский рубль, по отношению к основным мировым валютам.

Снижение курса рубля обусловлено:

— высокими геополитическими рисками;

— существенным уменьшением мировых цен на нефть;

— увеличившимся спросом кредитных организаций на валютную ликвидность, включая обслуживание внешней задолженности.

В 2014 г. официальный курс:

— долл. США к руб. увеличился на 72% и составил 56,2 руб. за долл. на 01.01.15;

— евро к рублю — на 52% 68,4 руб. за евро;

— бивалютной корзины выросла на 61% 61,7 руб.

В итоге в 2014 г. по сравнению к 2013 г. реальное ослабление руб. составило к:

— долл. США — 34,5%;

— евро — 26,6%;

— фунту стерлингов — 31,3%;

— швейцарскому франку — 28%;

— японской иене — 25,6%;

— канадскому доллару — 29,5%;

— австралийскому доллару — 29,4%.

Ослабление же реального эффективного курса руб. — 27%.

В 2014 г. ЦБ РФ корректировал параметры своей курсовой политики для:

— увеличения гибкости образования курсов рубля в рамках постепенного перехода к 2015 году к режиму плавающего валютного курса;

— обеспечения финансовой стабильности.

В условиях уменьшения цен на нефть, а также ужесточения санкций в сентябре-декабре 2014 г. можно было наблюдать:

— ослабление руб.;

— рост курсовой волатильности.

В конце ноября — начале декабря 2014 г. увеличились девальвационные ожидания. Курс руб. значительно отклонился от фундаментально обоснованного уровня.

Для выравнивания ситуации на внутреннем валютном рынке в рамках режима плавающего курса ЦБ РФ в некоторые дни проводил интервенции.

В декабре 2014 г. объем продажи валюты ЦБ РФ составил почти 12 млрд. долл. США.

Денежный рынок

В январе–июле 2014 г. в рамках сохранения структурного дефицита ликвидности ставка MIACR по однодневным рублевым межбанковским кредитам была на верху коридора процентных ставок ЦБ РФ, отклонившись от ключевой ставки в примерно на 0,7%. В августе-сентябре 2014 г. значительно увеличившийся спрос кредитных организаций на долларовую ликвидность привел к уменьшению рублевых ставок по однодневным операциям «валютный своп» до уровня нижней границы процентного коридора ЦБ РФ.

Краткосрочные процентные ставки на рынке рублевых МБК также снижались, стабилизируясь на уровне ключевой ставки ЦБ РФ. Существенный объем продаж инвалюты ЦБ РФ для реализации курсовой политики в октябре 2014 г. привел к незначительному улучшению ситуации, которая сложилась с долларовой ликвидностью.

Также можно было заметить рост ставок по рублевым операциям «валютный своп», а со второй половины октября 2014 г. рублевые ставки денежного рынка в основном находились на верху процентного коридора ЦБ РФ. В ноябре-декабре 2014 г. можно было наблюдать увеличение краткосрочных ставок денежного рынка, который связан с высоким уровнем риска и последующим ростом недоверия на межбанковском рынке на фоне существенного ослабления руб. и последующего дефицита доступного рыночного обеспечения у некоторых участников рынка.

В итоге действия перечисленных факторов можно было выделить эпизоды превышения ставками денежного рынка верхней границы процентного коридора ЦБ РФ. Средний спред ставки по межбанковским кредитам к ключевой ставке ЦБ РФ в третьей декаде ноября и декабре составил 1,87%. При этом средний дневной оборот однодневных сделок на рынке рублевых межбанковских кредитов по выборке MIACR в 2014 г. уменьшился до 0,2 трлн. руб. против 216 млрд. руб. 2013 г.

Рынок государственных ценных бумаг

В 2014 г. в результате геополитических, экономических рисков значительно увеличилась стоимость заимствования на внутреннем рынке государственных ценных бумаг.

В таких условиях Минфин РФ отменил или признал несостоявшимися примерно половину из ранее запланированных аукционов по размещению ОФЗ.

В 2014 г. на первичном рынке состоялось 26 аукционов по доразмещению 5 обращающихся выпусков ОФЗ-ПД (25082, 26212, 26214, 26215 и 26216), а также был размещен на закрытой основе 1 выпуск бескупонных ОФЗ (50001).

Также в конце декабря 2014 г. выпустили в обращение 5 выпусков ОФЗ-ПК, переданные эмитентом в виде имущественного взноса в государственную корпорацию «Агентство по страхованию вкладов» (АСВ) для повышения капитализации российских банков.

Общая сумма средств, которые были привлечены Минфином на первичном рынке в результате аукционов и сделок по закрытой подписке, составила 246,4 млрд. руб. (2013 г. — 821 млрд. руб.), номинальный объем размещения — 261,6 млрд. руб. (2013 г. — 815 млрд. руб.).

Объем же операций по доразмещению ОФЗ на вторичном рынке без проведения аукционов в 2014 г. составил 5,2 млрд. руб. по рыночной стоимости и 5,5 млрд. руб. по номиналу (2013 г. — 17,9 млрд. руб., 18,3 млрд. руб. соответственно).

Операции по покупке/продаже ОФЗ из собственного портфеля ЦБ РФ в 2014 г. не проводились.

Рынок акций

2014 г. на международных фондовых биржах завершился в плюсе. Лидерами роста стали:

— шанхайский SSEC — +52,9%;

— индийский BSE — +29,9%.

Рост индексов составил:

— американского NASDAQ — 13,4%;

— американского Dow Jones — 7,5%;

— японского Nikkei — +7,1%;

— немецкого DAX — +2,7%;

— S&P 500 — +11,4%.

Падение индексов составило:

— бразильский Bovespa — 3,8%;

— британский FTSE — 2,7%;

— французский CAC — 0,5%.

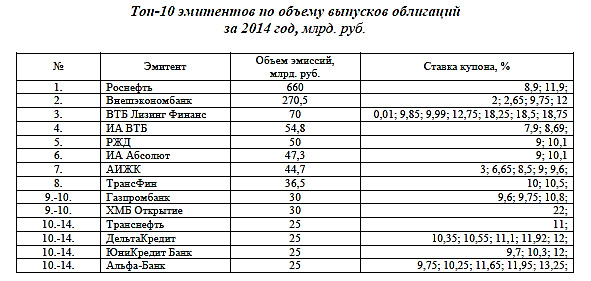

Рынок корпоративных облигаций

Среднедневной объём торгов облигациями на ФБ ММВБ составил:

— в IV кв. 2014 г. — 282 млрд. руб.;

— в III кв. 2014 г. — 209 млрд. руб.

Объём же новых выпусков рублёвых корпоративных облигаций в IV кв. 2014 г. составлял 1,2 трлн. руб. При этом было размещено 130 выпусков 73 эмитентами.

Всего в 2014 г. 121 российским эмитентом в результате 242 эмиссий размещено облигаций на сумму 1,8 трлн. руб. и 0,9 млрд. долл. США.

Самые крупные выпуски провели:

— ОАО «Роснефть» — 660 млрд. руб.;

— ГК «Внешэкономбанк» — 270,5 млрд. руб.;

— ООО «ВТБ Лизинг Финанс» — 70 млрд. руб.;

— ЗАО «ИА ВТБ» — 54,8 млрд. руб.

В свою очередь средневзвешенная эффективная доходность корпоративных облигаций в IV кв. 2014 г. выросла с 10,7% до 15,7%.

Однако в годовом соотношении произошло повышение лишь на 7,3% с 8,4% на конец 2013 г.

Всего в IV кв. 2014 г. было 7 дефолтов, а в 2014 г. — 27, что на 13 больше 2013 г.

Внешнеэкономическая деятельность

Оборот внешней торговли по методике платежного баланса в 2014 г. (см. табл. 1.7) составлял почти 802 млрд. долл., что меньше на 7,3% 2013 г., при этом:

— экспорт снизился на 5,7%;

— импорт — на 9,8%.

Всего в 2014 году доля экспорта составила 61,6% в общем объеме товарооборота, а импорта — 38,4%.

Сложившаяся динамика экспорта и импорта привела к увеличению положительного внешнеторгового сальдо до 185,6 млрд. долл. США, что больше 2013 г. на 2%.

1.2 Анализ современного состояния российской экономики

Мировая экономика

В последнее время состояние мировой экономики смогло стабилизироваться на уровне 3,3–3,4%, что существенно меньше среднегодового темпа роста последних 10 лет, во время которых, учитывая мировой экономический кризис 2008—2009 гг, темп роста составлял выше 4%.

В 2014 г. тенденции роста мировой экономики сохранили темп роста на уровне 2013 г. в размере 3,3%. При этом наиболее значимым явлением 2014 г. было смещение в сторону:

— развитых стран;

— развитых финансовых рынков.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.