Бесплатный фрагмент - Как устроены корпоративные финансы

Разбираемся с помощью листа бумаги и 100 монет

От автора

Одна из востребованных тем в корпоративном обучении — повышение финансовой грамотности сотрудников, чья работа напрямую не связана именно с финансами. При этом преследуется цель познакомить участников с базовой финансовой терминологией и принципами корпоративных финансов, что позволило бы им более уверенно взаимодействовать с коллегами-финансистами и с руководителями при обсуждении рабочих вопросов, касающихся финансов. Как правило, такие тренинги проводятся для кадрового резерва, функциональных и проектных руководителей.

Часто такое обучение проходит в формате интенсивного однодневного или двухдневного тренинга, который проводится внутренним или приглашённым преподавателем (бизнес-тренером), при этом в роли внутреннего тренера нередко выступают сотрудники финансового отдела, которые, будучи хорошими специалистами, не всегда бывают хорошими преподавателями — а именно, не всегда умеют говорить на понятном аудитории языке и не всегда могут поддерживать интерес и внимание со стороны участников на необходимом уровне.

Мой опыт проведения таких тренингов в качестве приглашённого преподавателя, убедил меня в преимуществах обучения финансам с помощью настольных игр. Обучающая настольная игра (бизнес-симуляция) открывает для участников путь к практическому эксперименту, что ощутимо повышает эффективность тренинга.

Однажды я подумал о том, что могут найтись и те, кто хотел бы поиграть в такую настольную игру самостоятельно, у себя дома. Всё, что нужно для этой игры — лишь несколько свободных вечеров, большой лист бумаги, сто любых монет, фломастер, двадцать самых обычных бумажных стаканчиков и эта книга. Описываемая здесь игра рассчитана на одного участника, но играть в неё можно вдвоём или втроём, при этом игроки не соревнуются, а идут вместе по пути открытий и постижений, помогая друг другу разобраться в материале.

Книга адресована, прежде всего, тем, кто хочет получить самое общее и начальное представление о том, как устроены финансы компании. Речь пойдёт о капексах, опексах, активах, пассивах, капитале, прибыли, финансовых потоках, рентабельности и о многих других базовых понятиях, относящихся к этой теме. Следуя пошаговой инструкции, Вы будете моделировать на своей игровой карте производственную и коммерческую деятельность некоего воображаемого предприятия, которое покупает сырьё, превращает это сырьё в готовую продукцию и продаёт заказчику. Эта деятельность будет отражаться в импровизированной бухгалтерской (финансовой) отчётности, которую Вы будете сами составлять (с помощью пояснений, содержащихся в этой книге). Попутно с игрой, и с составлением и анализом бухгалтерской отчётности, Вы будете понемногу знакомиться с общими принципами, на основе которых устроены корпоративные финансы.

Также книга будет интересна профессионалам в области обучения — преподавателям, бизнес-тренерам, фрилансерам, корпоративным тренерам — ещё не знакомым с бизнес-симуляциями как с методом обучения. Всем им может пригодиться подробно описанная игровая механика, которую они могут использовать при проведении собственных занятий. Особенно большую пользу из книги извлекут те самые внутренние тренеры, о которых говорилось выше — настольная игра делает материал более лёгким и доступным для понимания и решает вопрос с вовлечением участников самым убедительным образом.

Весь дальнейший текст этой книги посвящён не корпоративной, а домашней версии игры, которая рассчитана на одного игрока, играющего у себя дома, но при желании её можно провести и для целой группы, рассадив участников по 2—3 человека за стол. Все инструкции как для изготовления реквизита для игры (для домашней версии), так и для самообучения в ходе игры — есть в этой книге.

В заключение хотел бы сказать, что у любого творческого контента — у любого сюжета, текста, даже у любой мысли и фразы — неисчислимое количество предтеч. Есть они и у этой книги и игры — прежде всего, это идеи Класа Мелландера, шведского теоретика в области бизнес-обучения, которые он изложил в своей книге «The Power of Learning». В свою очередь, идеи Мелландера перекликаются с принципами, сформулированными американцем Дэвидом Колбом, одним из крупнейших специалистов в теории методов обучения, основанных на получении и осмыслении опыта (experiential learning).

Также хочу выразить признательность Соловью, Орлу и Торэ, моим коллегам по тренерскому цеху, без знакомства с которыми я не увлёкся бы настольными бизнес-симуляциями, и эта книга никогда не была бы написана.

Глава 1. Изготовление реквизита для домашней версии игры

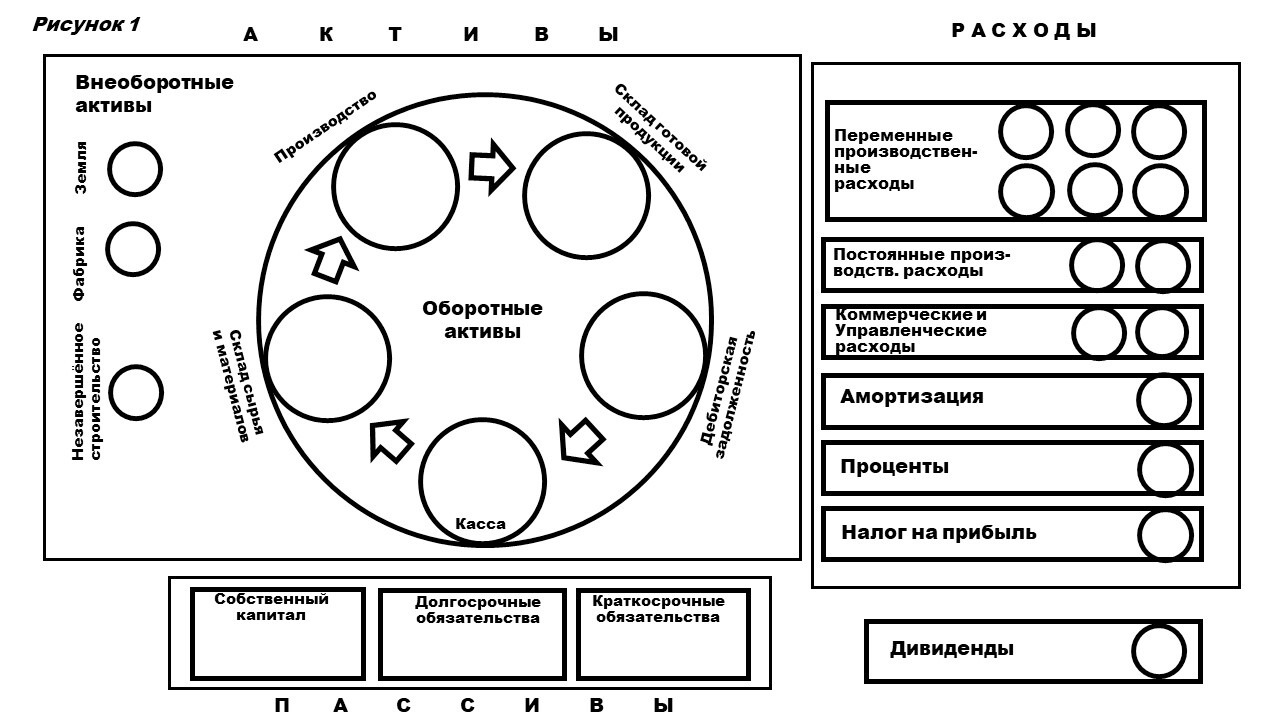

Итак, для самостоятельной игры у себя дома вам потребуется реквизит — прежде всего, любой стол, на котором можно разместить лист бумаги размером примерно 60 на 90 см (прекрасно подойдёт лист для флипчарта). Лист может быть чистый или линованный, значения это не имеет. Зафиксируйте этот лист на столе с помощью малярной ленты или просто чем-то прижмите. После того, как лист закреплён, нарисуйте на нём от руки игровую карту, как на схеме (рис. 1).

Фигуры, линии и текст лучше сначала нарисовать карандашом, а затем обвести фломастером. Какая-то особая тщательность в прорисовке фигур и линий не нужна — важна лишь общая схема.

Обратите внимание, что наша игровая карта состоит из четырёх полей — «Активы», «Пассивы», «Расходы текущего года» — и ещё одного маленького поля «Дивиденды». В свою очередь, поле «Активы» состоит из «Оборотных активов» (всё, что находится внутри большого круга) и «Внеоборотных активов». Поле «Пассивы» состоит из трёх маленьких полей — «Собственный капитал», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Теперь вам нужны любые сто монет или сто других мелких предметов, подходящих на роль игровых денег (жетоны, токены, шайбы и т.п.). Лучше всего подойдут настоящие монеты — самыми оптимальными по размеру будут пятирублёвые — более мелкие монеты будет сложнее брать с гладкой поверхности, а более крупные будут занимать слишком много места. Если вы будете использовать настоящие монеты, то реальный номинал монеты никакого значения не имеет — и пятирублёвая, и десятирублёвая монета в нашей игре — это всего лишь одна игровая монета с номиналом «1 м» («Одна монета»). Не все сто монет мы будем использовать в игре одновременно. Временно неиспользуемые в игре монеты будут находиться в какой-нибудь ёмкости или небольшой коробке, в пределах досягаемости рукой.

И ещё вам потребуются двадцать обычных одноразовых стаканчиков, тех самых, в которые наливают кофе или воду и в которые мы будем складывать монеты (подойдут любые небольшие ёмкости сопоставимого размера). Итак, у вас есть игровая карта, монеты и стаканчики — реквизит готов. Ну что же — можно приступать к игре.

Глава 2. Игра начинается. Источники финансирования компании. Активы и пассивы. Балансовое уравнение. Собственный и заёмный капитал. Капексы и Опексы

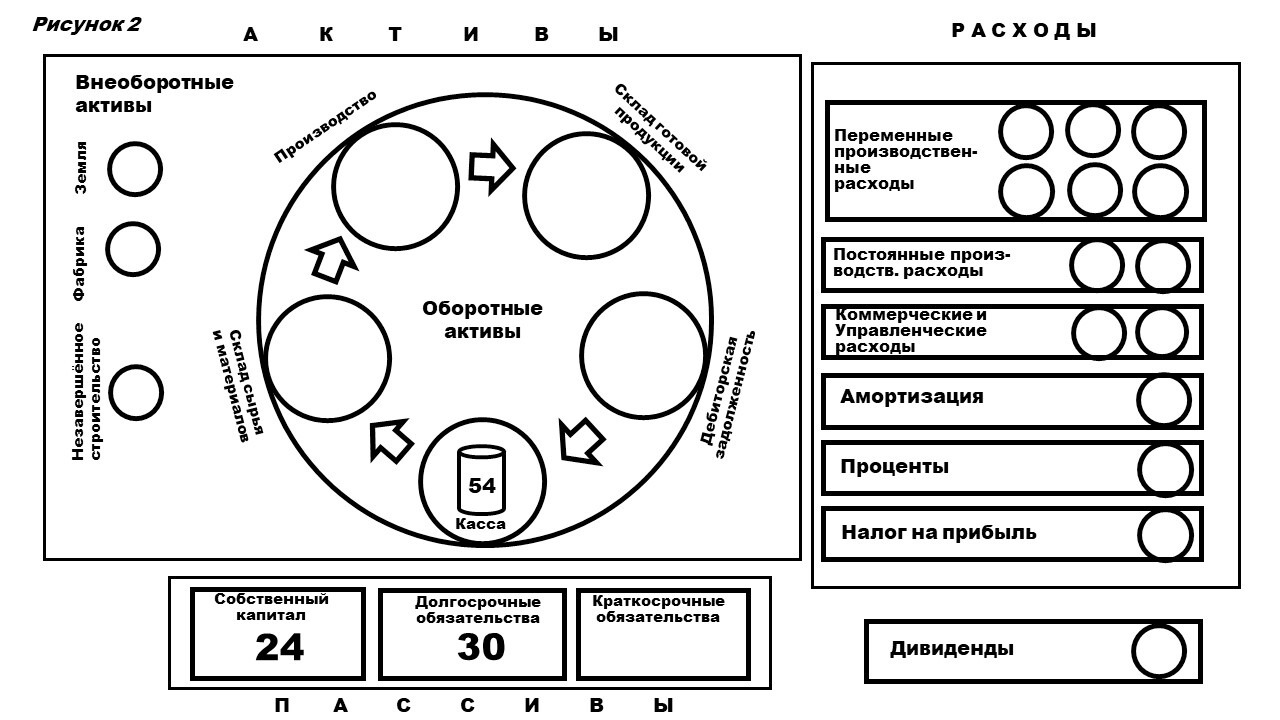

Начинается первый год жизни нашей компании, и мы решаем первую задачу — привлекаем стартовое финансирование. Пожалуйста, возьмите 54 монеты, положите их в стаканчик и поставьте этот стаканчик внутрь кружка с надписью «Касса», а 46 оставшихся монет пока так и остаются в коробке за пределами игровой карты. Давайте представим себе, что из 54-х монет, которые сейчас находятся в кассе, 24 — это инвестиции собственников компании, а оставшиеся 30 — банковский кредит. Выражаясь языком финансистов, эти 24 м — наш собственный капитал, а 30 м — заёмный. Наша деятельность только начинается, но уже сейчас мы можем составить простейший бухгалтерский баланс (балансовый отчёт) нашего предприятия.

Баланс показывает, каким имуществом владеет предприятие (какие у предприятия активы) и какие у него источники финансирования (какие у него пассивы). Давайте начнём с наших активов. Всё, что у нас сейчас есть — это 54 м в кассе.

Активы:

Денежные средства — 54 м

Итого Активы — 54 м

Всё, с активами мы уже разобрались. Теперь нам надо понять, где же наши пассивы.

Самое важное, что нужно понимать про пассивы, это то, что пассивы — это не какие-то другие деньги, и не какое-то другое имущество, которое существует одновременно с активами. Это вообще, не деньги и не имущество. Пассивы — это просто запись, содержащая информацию о том, откуда, из каких источников у предприятия взялись деньги на приобретение активов. И таких источников финансирования у предприятия может быть только три: во-первых, средства, внесённые собственниками, во-вторых, та часть прибыли, которую предприятие само зарабатывает и снова вкладывает в дело (реинвестирует), и в-третьих — всё, что взято у кого-то в долг. Заработанная предприятием прибыль принадлежит собственникам. В финансовой терминологии всё, что получено от собственников плюс реинвестированная прибыль называется обобщающим термином «собственный капитал», поэтому можно сказать, что источников финансирования у предприятия не три, а только два — собственный капитал и заёмный. В нашем случае мы используем оба эти источника. Наши пассивы на настоящий момент выглядят так:

Пассивы:

Собственный капитал — 24 м

Долгосрочные обязательства (кредиты банка) — 30 м

Итого Пассивы — 54 м

Когда активы равны пассивам, говорят, что баланс сошёлся. Если баланс не сходится, значит, имеет место техническая ошибка. Правильно составленный баланс сходится всегда. Как видите, наш тоже сходится. Сделайте запись на игровой схеме (лучше простым карандашом) — напишите в поле «Собственный капитал» число «24», а в поле «Долгосрочные обязательства» — «30».

Обратите внимание — количество монет внутри большого поля «Активы» совпадает с суммой чисел в поле «Пассивы», и это не случайно — вы непосредственно наблюдаете собственными глазами равенство двух частей бухгалтерского баланса, и так будет каждый раз, когда мы с вами будем подводить итоги очередного года.

Сверьтесь со схемой (рис. 2).

Ещё несколько слов о нашем собственном капитале: в рамках собственного капитала принято выделять отдельной записью то, что внесли собственники (это так называемый «уставный», а бывает ещё и «добавочный» капитал), и то, что реинвестировано из заработанной прибыли (реинвестированные деньги называются термином «нераспределённая прибыль»). Пока мы ещё не успели ничего заработать и реинвестировать, поэтому наша нераспределённая прибыль равна нулю, и весь наш собственный капитал на данный момент состоит только из того, что внесли собственники — 24 м. Мы запишем эти 24 м в нашем балансе как сумму уставного (16 м) и добавочного капитала (8 м). Кстати, уставный капитал должен быть обязательно, а добавочного может и не быть (у нас в игре будет). Теперь наш стартовый баланс выглядит так:

БАЛАНСОВЫЙ ОТЧЁТ, СТАРТОВАЯ СИТУАЦИЯ

Активы:

Денежные средства — 54 м

Итого Активы — 54 м

Пассивы:

Собственный капитал

Уставный капитал — 16 м

Добавочный капитал — 8 м

Нераспределённая прибыль (накопленный убыток) — 0 м

Итого Собственный капитал — 24 м

Долгосрочные обязательства — 30 м

Краткосрочные обязательства — 0 (у нас их пока нет)

Итого Пассивы — 54 м

Важно отметить, что баланс всегда составляется на конкретную дату, и теоретически его можно составлять хоть каждый день, и многие компании так и делают, но делают они это по собственной инициативе и для собственных целей (для лучшего понимания ими самими происходящих у них процессов), а для отчёта перед государством есть установленная законом периодичность — раз в год. Активы и пассивы всегда равны, и в нашем случае тоже: 54 = 54. Мы с вами будем сводить баланс только раз в год, в конце года.

Размышляя о том, как устроен бухгалтерский баланс, вполне можно сказать, что пассивы показывают, какие у предприятия долги, и перед кем. В настоящий момент наше предприятие владеет 54 монетами в кассе, но при этом у предприятия есть долг 30 м перед банком. Следовательно, собственники, несмотря на то, что им принадлежит предприятие с активами на 54 м, в действительности могут претендовать только на 24 м. Эти 24 м — так называемые «чистые активы», это как бы долг предприятия перед собственниками. Сравнительный союз «как бы» в предыдущем предложении употреблён потому, что в официальной финансовой (бухгалтерской) терминологии собственный капитал долгом всё же не называют.

Выражаясь языком математики, можно сказать и так: собственный капитал равен разности между активами и обязательствами. Т.е. мы можем написать уравнение:

Активы — Обязательства = Собственный капитал

Перенесём «Обязательства» на правую сторону и преобразуем уравнение:

Активы = Собственный капитал + Обязательства

Как мы уже знаем, сумма «собственный капитал + обязательства» называется термином «пассивы», поэтому теперь мы можем представить наше уравнение в следующем виде:

Активы = Пассивы

Мы получили основное балансовое уравнение (accounting equation, balance sheet equation). Завершая наше первое знакомство с балансовым отчётом, стоит упомянуть того, кто его придумал — это был итальянец Лука Бартоломео Пачоли, современник и знакомый другого известного итальянца — Леонарда да Винчи. Давайте пока на этом закончим с балансом и продолжим нашу деятельность!

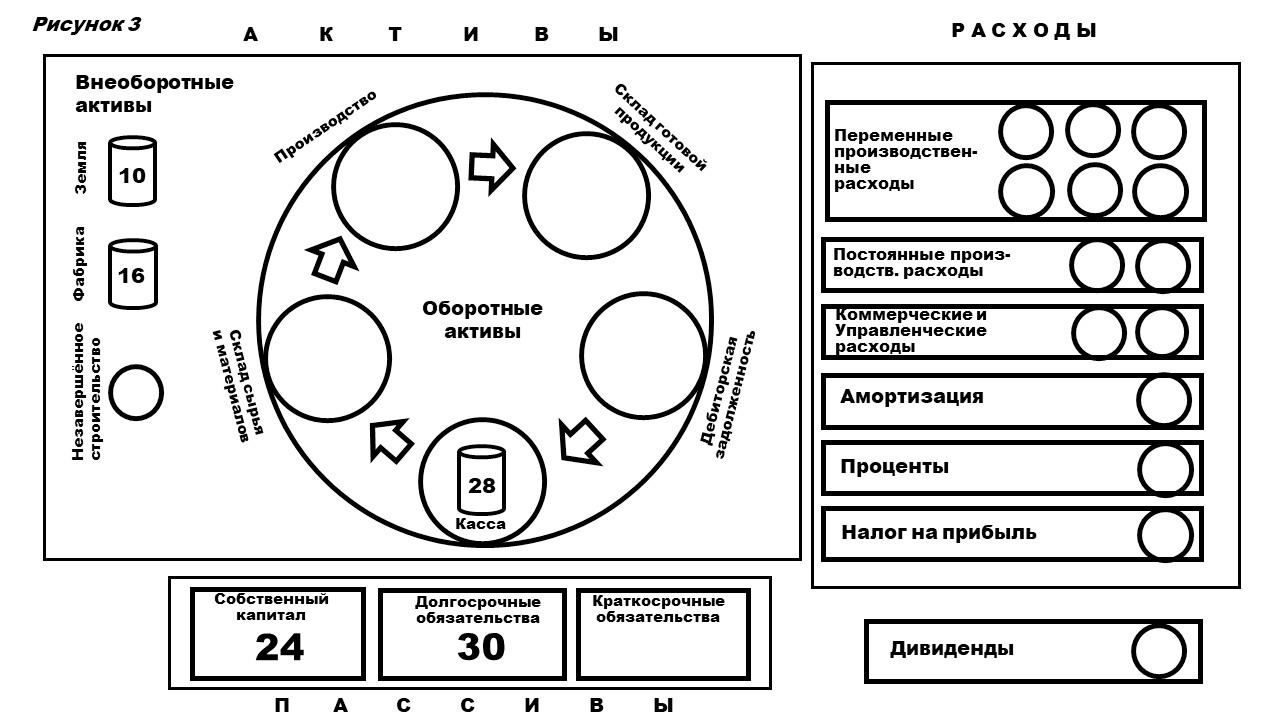

Мы покупаем за 10 м участок земли, на котором мы размещаем нашу фабрику — возьмите 10 м из кассы (для удобства можно поместить эти 10 монет в стаканчик) и поместите их в маленький кружок с надписью «Земля».

Затем мы возводим здание фабрики и покупаем оборудование, необходимое для нашего производства, а также мебель и компьютеры для офиса (наш офис будет находиться в здании фабрики). На всё это нам нужно потратить 16 м. Возьмите эти 16 м из кассы и положите их на поле «Фабрика» (и эти монеты для удобства тоже можно поместить в стаканчик). В реальной жизни возведение фабрики и пусконаладочные работы заняли бы какое-то время, но в нашей игре мы построили фабрику мгновенно.

«Земля» и «Фабрика» — это наши основные средства (этим термином называют имущество, которое служит дольше одного года). Затраты на покупку основных средств — это так называемые «капитальные затраты» (они же — капитальные расходы, капитальные вложения, капексы — от англ. capital expenditure, CapEx). В кассе остаётся 28 м. Сверьтесь со схемой (рис. 3).

Всё, что будет служить нам меньше года или будет израсходовано в течение года (например, бумага для принтера, картриджи и прочие расходные офисные материалы), мы включим в «управленческие расходы». Также к управленческим расходам мы отнесём зарплаты менеджмента и офисных сотрудников, а также прочие расходы, необходимые для поддержания деятельности нашего предприятия, но не связанные напрямую с производством. Ещё у нас будут «коммерческие расходы» — это то, что мы потратим на рекламу и сбыт. Управленческие и коммерческие расходы мы будем называть операционными расходами (на финансовом жаргоне — опексы, от англ. operating expenses, OpEx).

Считайте, что мы уже наняли персонал на производство и в офис (хотя время платить зарплату пока ещё не подошло) и готовы начинать производственную деятельность.

Ещё несколько важных моментов перед тем, как запустится наше производство:

• Каждый игровой год (а всего их будет пять) состоит из двух полугодий (периодов). В конце каждого игрового года мы будем подводить итоги (будем «закрывать год») и составлять бухгалтерскую (финансовую) отчётность. В настоящий момент, в нашей игровой реальности мы уже живём в первом полугодии первого года.

• В ходе деятельности нашего предприятия мы будем понарошку закупать «сырьё» и будем производить из него «готовую продукцию», которую будем отгружать заказчикам и получать от них оплату. Мы будем платить поставщикам сырья, будем платить зарплату нашим рабочим и менеджменту, будем нести прочие расходы.

• «Партия сырья» — это один стаканчик с одной монеткой внутри, находящийся на поле «Склад сырья и материалов». В момент, когда вы переставляете такой стаканчик с поля «Склад сырья и материалов» на поле «Производство», он превращается в «единицу незавершённой продукции». Пока «единица незавершённой продукции» будет находиться на поле «Производство», в эту единицу будут добавляться ещё монетки. Эти добавленные монетки символизируют оплату труда рабочих на производстве. Рабочие на производстве работают по сдельной форме оплаты труда, т.е. расходы на оплату их труда зависят от объёмов выпуска продукции.

• Стаканчик с монетками, находящийся на производстве — это «единица незавершённой продукции».

• В момент, когда вы переставляете стаканчик с поля «Производство» на другое поле, этот стаканчик превращается в «единицу готовой продукции».

• На нашем производстве действует простое правило — «стаканчик с сырьём заходит на производство в одном периоде, а выходит — в качестве единицы готовой продукции — в следующем». Переставить стаканчик в одном периоде дважды — со склада сырья на производство, и тут же — из производства на склад готовой продукции — нельзя.

На первый взгляд, правила игры могут показаться сложными, но как только вы начнёте играть, всё станет понятней.

Глава 3. Первый игровой год. Основные документы финансовой отчётности. Внеоборотные и оборотные активы. Постоянные и переменные расходы. Кто рискует больше — собственники компании или её кредиторы? Кому и зачем нужен внешний аудит? Почему у главного бухгалтера дёргается глаз?

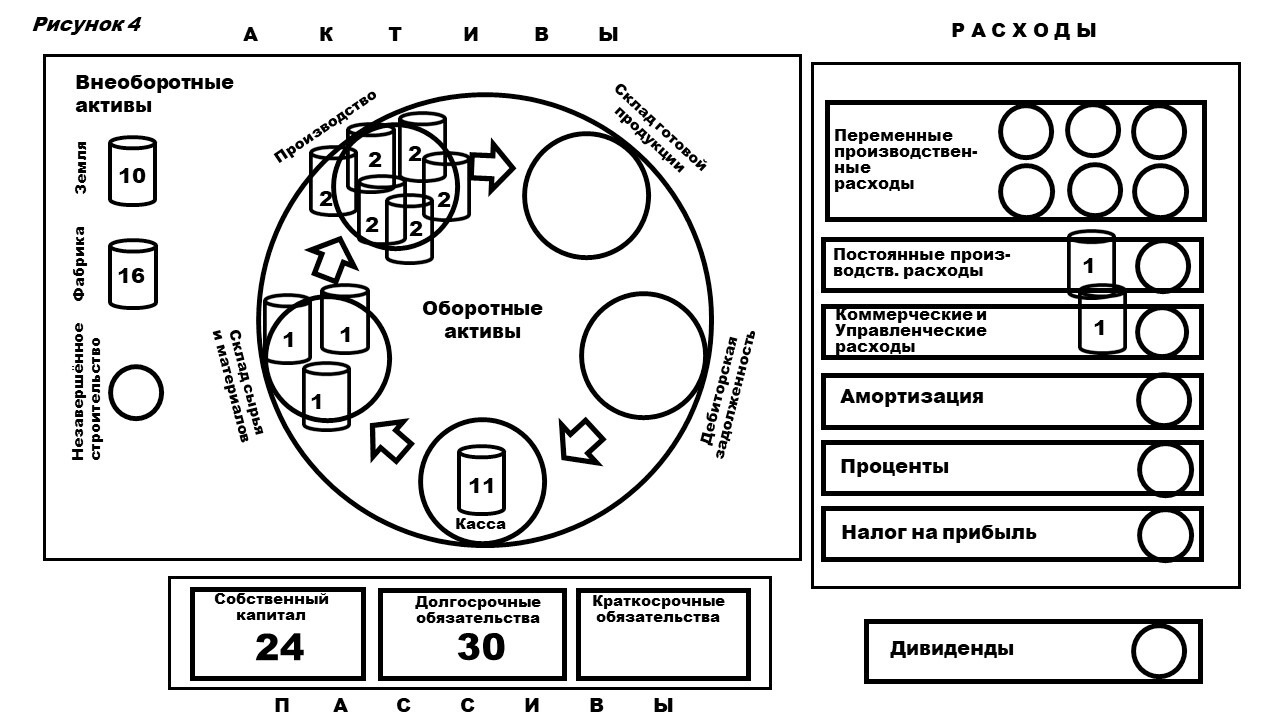

ГОД 1, ПЕРИОД 1

• Закупите 9 партий сырья — возьмите 9 стаканчиков и поставьте их на поле «Склад сырья и материалов». В каждый стаканчик бросьте по одной монетке, которые нужно взять из кассы. Эти брошенные в стаканчики монетки символизируют купленное нами сырьё.

• Из этих девяти партий сырья, 3 партии (3 стаканчика с одной монетой внутри) оставьте на складе сырья и материалов, а 6 других переставьте на поле «Производство». Оказавшись на производстве, эти партии сырья превращаются в «единицы незавершенного производства».

• Возьмите из кассы 6 монеток и добавьте ещё по одной монетке в каждый из 6 стаканчиков, находящихся на производстве. Эти добавленные монетки символизируют расходы на оплату труда рабочих, которые своим трудом превращают незавершённое производство в готовую продукцию.

• Каждый период (каждые пол-года) мы платим постоянные производственные расходы (в нашей игре, это, например, зарплата начальника производства и складских рабочих, которые получают постоянную зарплату вне зависимости от объёмов выпуска продукции). Возьмите одну монетку из кассы и положите в поле «Постоянные производственные расходы». На рисунке 4 эта монетка изображена как находящаяся в отдельном стаканчике (для наглядности), но, конечно, её можно просто положить на это поле и без стаканчика.

• Также каждое полугодие мы платим коммерческие и управленческие расходы — возьмите одну монетку из кассы и положите её в поле «Коммерческие и управленческие расходы».

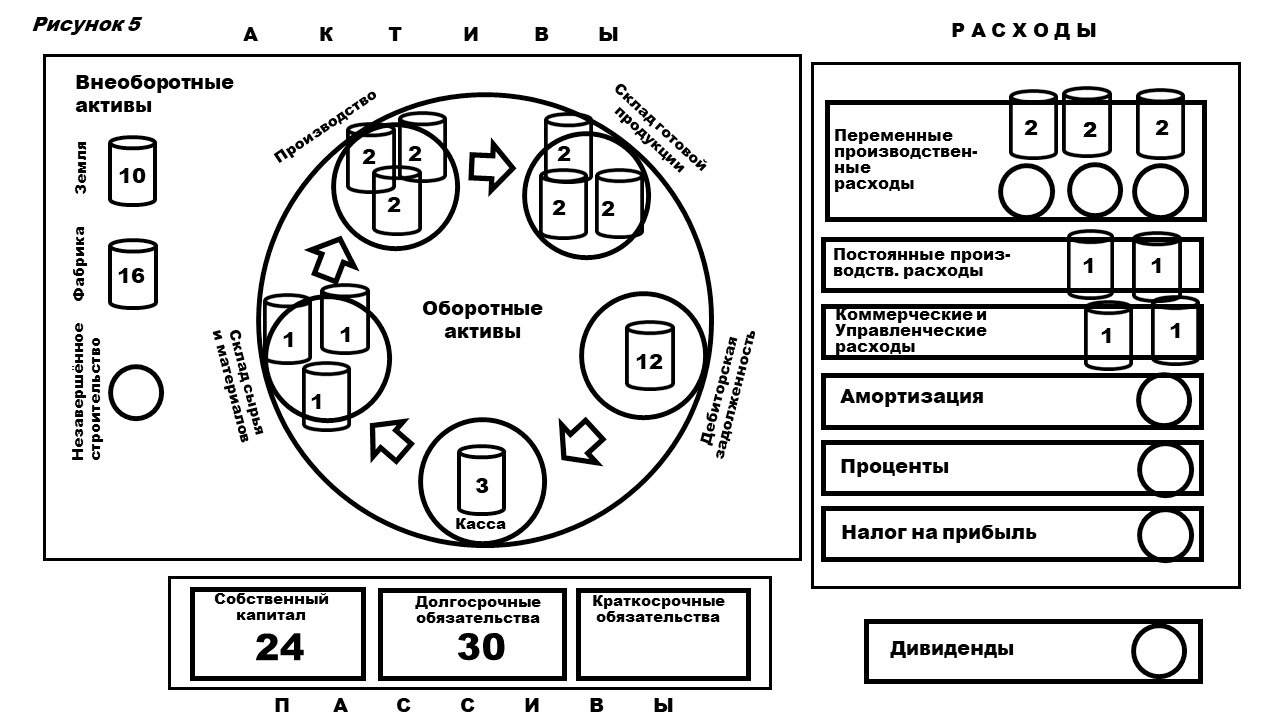

• Закончилось первое полугодие первого года. В кассе сейчас должно быть 11 м. Сверьтесь со схемой (рис. 4).

Начинается второе полугодие.

ГОД 1, ПЕРИОД 2

• Переместите 6 единиц из производства на склад готовой продукции (мы произвели 6 единиц готовой продукции, и теперь они ждут отгрузки заказчику).

• Мы получаем заказ от клиента на 3 единицы готовой продукции, поэтому, из 6 единиц готовой продукции, находящихся на складе готовой продукции, 3 единицы немедленно отгружаются клиенту (переставьте их на поле «Переменные производственные расходы»), а другие 3 пока остаются на складе готовой продукции.

• Мы договорились, что клиент заплатит за только что отгруженный ему товар 12 м в следующем периоде, т.е. имеет место отсрочка платежа. Выставляем клиенту счёт на оплату, возникает дебиторская задолженность — 12 м. Возьмите 12 м из коробки (не из кассы!) и положите их на поле «Дебиторская задолженность». Для удобства можно положить эти 12 монет в стаканчик.

• Продолжаем производить нашу продукцию — переместите 3 партии сырья со склада сырья и материалов на производство, и добавьте по одной монетке в каждый стаканчик (эти 3 добавленные монетки нужно взять из кассы).

• Закупите 3 новых партии сырья — возьмите 3 новых стаканчика, поставьте их на поле «Склад сырья и материалов», возьмите из кассы три монетки и бросьте по одной монетке в каждый стаканчик.

• Заплатите 1 м на постоянные производственные расходы.

• Заплатите 1 м на коммерческие и управленческие расходы (как и в прошлый раз, возьмите одну монетку из кассы и положите её в поле «Коммерческие и управленческие расходы»).

• Если вы нигде не ошиблись, в кассе должно остаться три монеты.

• В коробке, за пределами поля — 34 монеты. Сверьтесь со схемой (рис. 5).

ЗАКРЫТИЕ ГОДА ПЕРВОГО ГОДА

• Каждый раз мы будем начинать процедуру закрытия года с начисления амортизации. Об амортизации будет сказано подробнее чуть позже, а пока просто возьмите 2 монетки с поля «Фабрика» (не из кассы!) и переложите их в поле «Амортизация». Амортизация начислена.

• Теперь нам нужно заплатить проценты за пользование кредитом. В нашем случае ставка составляет 2 м в год (т.е. примерно 6,67% годовых). Возьмите 2 монетки из кассы и положите их в поле «Проценты».

• В кассе должна остаться одна монета.

Давайте составим годовую финансовую (бухгалтерскую) отчётность. В реальной жизни за подготовку и оформление бухгалтерской и налоговой отчётности отвечает главный бухгалтер, а в нашей игре мы сделаем это сами.

Наша отчётность состоит из четырёх основных документов:

• Отчёта о финансовых результатах (раньше в РФ официально назывался Отчётом о прибылях и убытках, также могут встречаться названия ОПУ, ОФР, Income Statement, Profit & Loss Statement);

• Бухгалтерского Баланса (другие названия — Балансовый отчёт, Баланс, Отчёт о финансовом положении, Balance Sheet);

• Отчёта о движении денежных средств (Statement of Cash Flows);

• Отчёта об изменениях капитала (Equity Statement)

Надо сказать, что в разных странах существуют разные стандарты бухгалтерской (финансовой) отчётности. В России действуют свои, российские стандарты — РСБУ (Российские Стандарты Бухгалтерского Учёта). В остальном мире наиболее распространены так называемые Международные Стандарты Финансовой Отчётности (МСФО или IFRS) и американские стандарты (US GAAP). Однако, и в России многие общественно значимые компании обязаны предоставлять отчётность не только по РСБУ, но и по МФСО. Мы не будем вдаваться в анализ различий между разными стандартами бухгалтерского учёта. В нашей игре мы не делаем отчётность в строгом соответствии с какими-либо из этих стандартов, однако мы делаем её в полном соответствии с общей логикой, которая присуща всем этим стандартам одновременно. Наша цель — понять общие принципы, по которым строится финансовая отчётность, без привязки к конкретной системе отчётности.

Помимо бухгалтерского учёта (financial accounting), существуют ещё такие понятия как управленческий учёт (managerial accounting, он же — management accounting) и налоговый учёт (tax accounting). Отличие управленческого учёта от бухгалтерского и налогового учёта состоит в том, что управленческий учёт ведётся не для отчёта перед государством, а для внутреннего пользования, поэтому он позволяет упрощать или, наоборот, детализировать отчётность так, как удобно тем, кто получает такую отчётность (обычно это менеджмент и собственники компании). Если за бухгалтерский и налоговый учёт отвечает именно бухгалтерия, то за управленческий учёт могут отвечать другие работники. В больших компаниях могут быть целые департаменты, службы или отделы экономического анализа и планирования, в чьи обязанности входит и управленческий учёт. Часто именно они занимаются обоснованием экономической эффективности проектов и инвестиционных направлений, подчиняясь при этом финансовому директору или CFO (а не главному бухгалтеру). Бухгалтерская и налоговая отчётность делается строго по стандартам, определяемым государством, она обязательна, управленческая же делается по внутренним стандартам, на усмотрение руководителей компании. Если задача бухгалтерского и налогового учёта состоит в том, чтобы отразить то, что уже произошло, то управленческий учёт ещё и «смотрит в будущее», включает в себя разработку прогнозной аналитики для принятия своевременных управленческих решений. Наша отчётность именно такая, управленческая.

Начнём с Отчёта о финансовых результатах (прежнее название — Отчёт о прибылях и убытках). Зачем вообще нужен этот отчёт и что он показывает? Во всех системах и стандартах отчётности он показывает нам способность компании генерировать прибыль за определённый промежуток времени (например, за год). При этом весь отчёт построен на простом принципе:

Доходы — Расходы = Прибыль

Таким образом, в этом отчёте перечисляются только те транзакции, которые повлияли на образование прибыли (или убытка). ОФР всегда начинается с выручки. Выручка (доход, оборот, revenue, sales) — это наши продажи. В логике этого отчёта, продажу мы фиксируем тогда, когда права собственности на товар перешли покупателю (а не когда мы получаем фактическую оплату). Т.е. отчёт не принимает во внимание условия продажи (в частности, отсрочку платежа). Согласитесь, это очень существенный момент. Происходит это из-за того, что при составлении этого отчёта используется так называемый «метод начислений» (accrual basis of accounting). Забегая несколько вперед, давайте отметим, что уже только из-за метода начислений чистая прибыль по отчёту ОФР — величина довольно условная (в том смысле, что её нельзя воспринимать как имеющиеся в распоряжении денежные средства).

В нашем прошедшем первом игровом году мы сделали только одну отгрузку — на 12 м, поэтому наша выручка — 12 м. Теперь нам нужно показать, сколько денег мы потратили непосредственно на то, чтобы произвести ту продукцию, которая была отгружена (продана). Для этого мы сначала должны показать, сколько денег было потрачено на оплату сырья и труда рабочих-сдельщиков. Мы можем это легко установить, посмотрев на поле «Переменные производственные расходы». Мы видим там три стаканчика, и в каждом из них — по две монеты. Никаких других денег в нашей игре непосредственно на производство вот этих трёх изделий мы не потратили. Теперь, если от выручки отнять переменные производственные расходы, то мы получим маржинальную прибыль (contribution margin). Мы видим, что маржинальная прибыль у нас равна 6 м. Пока наш отчёт выглядит так:

Выручка — 12 м

Переменные расходы — 6 м

Маржинальная прибыль — 6м

А ещё в процесс производства напрямую был вовлечён начальник производства и складские рабочие, на них мы потратили 2 м, это были наши постоянные производственные расходы. Сумма переменных и постоянных производственных расходов даёт нам производственную себестоимость проданной продукции: 6 +2 = 8 м.

Переменные производственные расходы — 6 м

Постоянные производственные расходы — 2 м

Себестоимость — 8 м

Итак, наша производственная себестоимость равна 8 м. Если мы вычтем из выручки себестоимость проданной продукции, то получим валовую прибыль (gross margin):

Выручка — 12 м

Себестоимость — 8 м

Валовая прибыль — 4 м

Следующий вид расходов, который нам нужно показать о отчёте — это операционные расходы. В нашей игре, как и в реальной жизни, операционные расходы состоят из коммерческих и управленческих расходов. Операционные расходы включают в себя все расходы, направленные на обеспечение повседневной работы компании — это и зарплата менеджмента и прочих сотрудников (кроме тех, кто уже учтён в себестоимости), и расходы на рекламу и сбыт, и на повседневные общехозяйственные нужды (на аренду офиса, на связь, на командировки, на покупку бумаги для принтера — всё это здесь). Мы смотрим на поле «Коммерческие и управленческие расходы» и видим, что за прошедший год наши операционные расходы составили 2 м.

Теперь, если из валовой прибыли мы вычтем операционные расходы, то получим так называемую прибыль до вычета процентов, налогов и амортизации, она же — та самая EBITDA (от англ. Earnings before interest, taxes, depreciation and amortization, по-русски произносится как ибида, с ударением обычно на последний слог). В нашем случае ибида равна 2 м.

Валовая прибыль — 4 м

Коммерческие и управленческие расходы — 2 м

Прибыль до вычета процентов, налогов и амортизации

(EBITDA) — 2 м

Давайте посмотрим теперь на поле «Амортизация» — там 2 м, причём мы помним, что взяли эти монеты не из кассы, а с поля «Фабрика». Что это значит? Это значит, что амортизация не выплачивается реальными деньгами, а начисляется (т.е. платится «понарошку». Может возникнуть вопрос, а зачем мы вообще её начисляем и указываем в ОФР, если деньгами мы её не платим? Вопрос на самом деле очень хороший, и ответить на него можно так: у нас есть основные средства, и они действительно изнашиваются и обесцениваются, но не одномоментно, а с течением времени, день за днём, год за годом. И этот износ надо как-то отображать в отчетности — вот через начисление амортизации мы это и делаем. Определить реальную степень износа того или иного вида основных средств бывает непросто. Существуют предписанные нормативными актами способы и методы амортизации, и компания должна начислять амортизацию в строгом соответствии с ними, но даже если метод начисления амортизации выбран правильно, амортизационные начисления не всегда отражают реальный физический и моральный износ основных средств. В нашей игре мы не имеем ввиду никакой конкретный вид оборудования, поэтому мы будем начислять нашу амортизацию произвольно (конечно, настоящие бухгалтера могут нам только позавидовать — в реальной жизни начисление амортизации может быть весьма трудоёмкой задачей). Так или иначе, амортизацию мы начислили (в ней мы учли и то, что используется на производстве, и офисное имущество, такое как мебель, компьютеры и т.п.).

Теперь мы можем посчитать операционную прибыль (operating profit, EBIT, от англ. Earnings before interest and taxes). Для этого из валовой прибыли мы вычитаем операционные расходы и амортизацию, и видим, что наша операционная прибыль равна нулю.

Валовая прибыль — 4 м

Коммерческие и управленческие расходы — 2 м

Амортизация — 2 м

Операционная прибыль — 0 м

Теперь, после того, как мы показали валовую и операционную прибыль, нам нужно показать наши расходы на выплату процентов за кредит. Смотрим на поле «Проценты» и видим, что они у нас — 2 м. Если из операционной прибыли мы вычтем расходы на проценты, то мы получим прибыль до налогообложения. Мы видим, что вместо прибыли у нас убыток:

Операционная прибыль — 0

Расходы на проценты — 2 м

Прибыль до налогообложения — (2 м)

Обратите внимание, что в финансовой отчётности отрицательные числа часто указываются не со знаком минус, а в скобках. Нам не с чего платить налоги на прибыль, мы заканчиваем год с убытком 2 м.

В итоге наш отчёт выглядит так:

ОТЧЁТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ, ГОД 1

Выручка — 12 м

Переменные расходы — 6 м

Маржинальная прибыль — 6 м

Постоянные производственные расходы — 2 м

Валовая прибыль — 4 м

Коммерческие расходы — 1 м

Управленческие расходы — 1 м

Прибыль до вычета процентов, налогов и аморт. (EBITDA) — 2 м

Амортизация — 2 м

Операционная прибыль — 0

Расходы на проценты — 2 м

Убыток до налогообложения — (2 м)

Налоги — 0

Чистый убыток — (2 м)

Давайте ещё раз очертим общую логику отчёта о финансовых результатах (о прибылях и убытках): сначала отчёт показывает выручку (продажи), затем себестоимость проданной продукции и валовую прибыль, затем операционные расходы (опексы) и операционную прибыль, затем проценты и прибыль до налогообложения, затем налоги и чистую прибыль (или убыток).

И ещё несколько комментариев к этому отчёту:

Вы помните, что в начале нашего игрового года мы покупали участок земли за 10 м и прочие основные средства за 16 м. Это были капиталовложения (капексы). В этом отчёте мы их не видим, потому, что капиталовложения в отчёте о финансовых результатах не отражаются. Если бы мы указали в отчёте все эти 26 м, это означало бы, что мы уже «истратили» основные средства целиком и полностью, в то время как это не так. Мы истратили их лишь на величину износа оборудования, поэтому лишь этот износ (т.е. амортизацию) мы и указываем в отчёте.

А ещё вы могли обратить внимание, что в прошедшем году мы купили 12 партий сырья и потратили на это 12 м. Где в нашем отчёте мы можем увидеть эти 12 м? Ответ — они отражены там лишь частично, а именно — в той части себестоимости проданной продукции, которая состоит из расходов на сырьё. Мы продали 3 единицы готовой продукции, их себестоимость равна 6 м, из этих шести монет, три приходится на сырьё. Только 3 м из 12 м, потраченных на сырьё, отразились в отчёте о финансовых результатах, потому что в этом отчёте отражаются только те расходы на сырьё и материалы, которые вошли в себестоимость проданной продукции. Логика здесь в том, что из купленных 12 партий сырья, 9 остались у нас на предприятии, и лишь только 3 партии физически выбыли — их мы и видим в себестоимости.

То же самое можно сказать и про оплату труда рабочих на производстве. В нашей игре оплату труда рабочих-сдельщиков символизируют монетки, добавленные в стаканчики с незавершённой продукцией. Всего, в прошедшем году, мы добавили на оплату труда рабочих 9 монет. Из этих девяти монет, в отчёте отразились лишь три — те, что находятся сейчас в стаканчиках, которые мы отгрузили клиенту. Шесть других монет остались на нашем предприятии в виде добавленной стоимости в незавершённом производстве и готовой продукции.

В управленческом учёте есть понятия «переменные» и «постоянные» расходы. Переменные — это те, которые меняются в зависимости от объёмов выпуска продукции. В нашей игре переменные расходы — это стоимость сырья и труд рабочих-сдельшиков. Постоянные расходы — это те, что не зависят от объёмов производства, в нашем случае постоянные производственные расходы, учтённые в себестоимости, а также коммерческие и управленческие расходы.

И давайте ещё раз вернёмся к понятию «себестоимость». Важно уточнить, что часто в производственную себестоимость включают ещё и амортизацию основных средств, которые были непосредственно задействованы в процессе производства продукции. Например, мы можем с вами допустить, что из двух монет, которые были начислены в прошедшем году как амортизация, одна монета относилась к амортизации производственного оборудования, и ещё одна — к амортизации прочих основных средств (компьютеры офисных сотрудников, офисная мебель, служебные автомобили менеджмента и т.п.). Тогда наша производственная себестоимость была бы равна:

Переменные производственные расходы — 6 м

Постоянные производственные расходы — 2 м

Амортизация производственного оборудования — 1 м

Себестоимость — 9 м

Тогда валовая прибыль была бы равна:

Выручка — 12 м

Себестоимость — 9 м

Валовая прибыль — 3 м

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.