Бесплатный фрагмент - Как погасить кредит?

На примере ипотеки

От автора

Многолетнее сопровождение взыскания задолженности с заемщиков физических лиц дало огромный материал не только для помощи кредиторам, но и для помощи заемщикам. Как оказалось, есть тысячи различных историй попадания в долговую яму, начиная от краха бизнеса и до потери работы. И есть столько же способов решить эти проблемы.

Книга адресована не только «просрочнику», но и обычному заемщику, у которого все нормально, но который хотел бы обезопасить себя от любых рисков при погашении кредита. Да, почти каждый из заемщиков думает про себя — «Это со мной не случится», «Я сам и так все знаю». Но очень многие «просрочники» тоже думали именно так.

Можно задать себе для проверки вопрос: «А как я погашу кредит, если потеряю работу и не смогу быстро найти новую?» Ведь бывают же кризисы, когда и самые классные специалисты вынуждены затягивать пояса потуже.

Цель книги — рассказать заемщику, что такое кредит, как его погашать, как быть, если возникла просрочка — на примере ипотечного кредита. Сложно поверить, но больше половины заемщиков, вышедших на просрочку свыше 30 дней, не берут трубку телефона, когда им звонит банк. Разве это выход? Или же некоторые заемщики считают, что кредиты за них должно возвращать государство. Они до сих пор так считают, но уже без квартиры, как бы цинично это не звучало.

Другие заемщики слушают разного рода недобросовестных финансовых консультантов и антиколлекторов, которые говорят им: «Не платите кредиты! Скоро государство защитит вас и можно будет не платить!» К сожалению, подобного рода советы, да еще и платные, даются людьми далекими от понимания истинного положения дел и норм действующего законодательство. Как результат — заемщик не может устроиться на официальную работу (там его находит исполнительный лист и удержания), не может выехать за границу, не может получить новые кредиты, хотя мог бы погасить кредит и спокойно жить дальше и зарабатывать деньги, выстроив с банком конструктивный диалог.

Хотя вы, наверное, опять скажете — «Это не про меня». Но в критических ситуациях даже самый нормальный человек порой находит объективно нерациональные решения. Поэтому в книге мы описали всю ситуацию, чтобы заемщик понимал ее объективно, включая понимание мнение кредитора по каждому действию заемщика.

Но выход из тяжелой ситуации зависит не только от заемщика, но и от политики банка в отношении своих клиентов. В частности, от банка зависит — готов ли он рассматривать отсрочку платежа, пока заемщик не найдет работу. К сожалению, в текущей ситуации не все банки готовы идти на внесудебное урегулирование задолженности. Например, нередко добросовестный заемщик обращается в банк с просьбой дать ему отсрочку платежа, предоставляет документы, подтверждающие потерю работы, но в банке нет ни технологии рассмотрения такого заявления, ни подразделений ответственных за реструктуризацию, в связи с чем клиент даже не получает ответа. Это неправильно. Кроме того, и банки, и коллекторы, иногда перегибают палку в своем желании уменьшить просрочку.

Но таковы российские реалии на текущий момент и надо быть готовым «выживать» в них, а лучше не только «выживать», но и «выживать хорошо», побеждать свои проблемы и достигать финансового успеха. Поэтому и заемщикам, и банкам, еще надо учиться быть на высоком уровне сотрудничества и эта книга — один из проверенных рецептов успешного взаимодействия заемщиков и банков.

Как правильно получить кредит?

Остерегайтесь незначительных расходов;

маленькая течь потопит большой корабль.

Бенджамин Франклин

На какую сумму кредита можно рассчитывать: пять правил расчета своих возможностей, ипотечный калькулятор, таблица предельных лимитов кредитования в зависимости от зарплаты

Разумный гонится не за тем, что приятно,

а за тем, что избавляет от неприятностей.

Аристотель

По мнению ряда экспертов, в среднем сложности с погашением кредита испытывают около 10% заемщиков. В период кризиса в просрочку попадает от 15 до 30% заемщиков. Из этого следует, что 10—15% ипотечных заемщиков неправильно оценивают свои силы при получении ипотечного кредита.

Первый раздел данной книги посвящен анализу собственных возможностей будущего заемщика по погашению кредита на этапе еще его выдачи. Правильный анализ позволит не допустить просрочку в дальнейшем.

Есть пять основных правил расчета собственных возможностей при получении кредита:

Ежемесячный платеж по кредиту не должен превышать 1/3 от доходов семьи до вычета расходов, но с таким расчетом, чтобы оставшихся после погашения кредита средств было достаточно на определенный прожиточный минимум (еда, коммунальные платежи, транспортные расходы, одежда). Для тех, у кого высокая заработная плата рекомендуется исчислять 1/3 не от текущей зарплаты, а от минимальной зарплаты, которую такой человек легко может найти за период в 6 месяцев. В этом смысле, даже если банк готов дать кредит больше, с более высоким платежом, то целесообразно взять меньше.

Ежемесячный платеж по кредиту целесообразно изначально или путем досрочных погашений довести до размера арендной платы (или даже ниже), которую можно получить при сдаче квартиры в аренду: на случай временной невозможности исполнять обязательства появится крайний, но надежный вариант — сдать временно квартиру в аренду, а заемщику найти иное временно место жительства.

Первоначальный взнос в размере 30% от цены квартиры должен быть накоплен самостоятельно (не за счет потребительского кредита). Есть порочная практика получать потребительский кредит на сумму первоначального взноса, но это целесообразно лишь для тех, кто имеет высокие зарплаты, позволяющие легко оплачивать два кредита.

На вкладе всегда должна находиться сумма в 6 зарплат, или, как минимум, 6 ежемесячных платежей. Цель заемщика — не только получить, но и погасить кредит. Поэтому при получении кредита уже необходимо подумать о будущем. Понятно, что при получении кредита все деньги уйдут на первоначальный взнос, но в перспективе года с момента получения кредита необходимо иметь финансовую возможность накопить подобный депозит на случай потери работы. Для тех, кто не брал ипотечный кредит рекомендуется держать «про запас» три зарплаты, но у ипотечных заемщиков ситуация острее.

На случай потери трудоспособности необходимо страховать жизнь и трудоспособность. Это тоже важное направление страхования риска невозврата кредита. Если что-нибудь случается с тем заемщиком, который приносит в семью доход, то для остальных членов семьи это будет означать необходимость продажи квартиры. А при наличии страхования кредит будет погашен страховой компанией.

Если эти условия не соблюдаются, то следует снижать размер кредита и соответственно требования по цене квартиры, либо быть готовым оперативно продать квартиру при недостаточности средств для погашения кредита.

Для того, чтобы купить квартиру за счет кредитных средств самому заемщику нужно определить следующие моменты, связанные с доходами и источниками средств:

Сколько зарабатывает семья заемщика ежемесячно. Размер ежемесячных доходов считается исходя из чистой зарплаты и регулярных премий на всех членов семьи (супруги и дети), а не по одному заемщику. Очевидно, это позволяет взять кредит больше, если вся семья работает. Но если супруга и дети не работают, то это уменьшит лимит кредитования, так как будут учтены расходы на этих членов семьи. Оценивается стабильность работы заемщика на перспективу и востребованность собственной профессии на рынке. То есть следует понять, на какую заработную плату может рассчитывать заемщик, если искать работу 2—3 месяцев.

Каковы расходы на семью ежемесячно. Каждый месяц у каждого человека есть расходы. На еду, на одежду, на отдых, на коммунальные платежи, на детей. Это постоянные расходы, ограничивать которые нельзя. Эти расходы следует исключить из доходов. Исходя из этого заемщик должен определить, сколько готов безболезненно вносить ежемесячно. Это пригодится, когда банком будет определен лимит кредитования и ежемесячный платеж по кредиту. Заемщик должен проследить, чтобы ежемесячный платеж по кредиту не превышал того максимума, который заемщик готов отдавать ежемесячно. Если превышает, то необходимо снижать размера кредита и увеличивать срок его возврата.

Каков размер накоплений. Определяется сколько уже накоплено денежных средств. Первоначальный платеж за квартиру составляет 20—30% от цены квартиры.

Какие еще можно найти источники для покупки квартиры. Размер собственных накоплений не является единственным источником получения денежных средств, необходимых для покупки квартиры, к примеру, можно продать имущество либо получить субсидию.

Каков размер дополнительных разовых расходов. Вся сумма накоплений не пойдет на оплату первоначального взноса за квартиру. Из суммы накоплений следует вычесть разовые расходы на покупку квартиры и получение ипотечного кредита (риэлтор, госпошлина и пр.).

В итоге мы получаем точный размер имеющегося первоначального взноса, ежемесячного дохода и ежемесячного платежа, который готов платить заемщик. А по этим данным можно примерно узнать размер кредита, который может предоставить банк и примерную цену квартиры, на которую может рассчитывать заемщик.

Для этого используется ипотечный калькулятор. Обращаться в банк с официальной заявкой пока преждевременно, ведь мы хотим получить выгодную программу, а для этого нужно подготовиться.

Ипотечный калькулятор — это онлайн интернет сервис, позволяющий рассчитать лимит кредитования, цену квартиры и ежемесячный платеж по кредиту в зависимости от таких параметров как срок кредитования, процентная ставка, размер первоначального взноса, размер доходов, размер ежемесячного платежа. Можно использовать калькуляторы с сайтов, посвященных ипотеке, либо калькуляторы конкретных банков.

Отметим, что в калькуляторе при указании дохода необходимо указывать доход семьи после вычета налогов (то есть получаемый на руки), но до вычета ежемесячных расходов. В итоге заемщик примерно определит лимит кредитования.

Лимит кредитования напрямую влияет на выбор вида недвижимости. Если готовое жилье можно найти по низкой цене, то новостройки благодаря большому метражу оказываются в среднем дороже, несмотря на то, что квадратный метр в них стоит дешевле. Выбор вида недвижимости важен для заемщика, ведь от этого зависит, сколько он будет платить в месяц, сколько потребуется на ремонт и когда заемщик сможет жить в приобретенном объекте. Новостройка, к примеру, не дает возможности сразу вселиться в квартиру и требуют дорогостоящего ремонта.

Если вкратце, то новостройка может строиться долго и вообще не достроится, но жилье будет классом выше и без «истории». Готовое жилье позволяет сразу вселиться, но имеет определенную историю сделок и юридические риски, помимо того, что порой хуже классом, чем новостройка. Также заемщик может купить за счет кредитных средств жилой дом либо пустой земельный участок для постройки, хотя немного банков готовы на это кредитовать, а ставка будет достаточно высокой.

Если заемщик определился между новостройкой и готовой квартирой, необходимо корректировать по ипотечному калькулятору процентную ставку — по новостройкам, как правило, ставка выше, чем по готовому жилью. Это повлияет на размер кредита и ежемесячных платежей. Также, если лимит кредитования уже одобрен в банке, не стоит ставить себе цель использовать лимит полностью. Можно купить квартиру и дешевле.

При оценке максимального лимита кредитования следует ориентироваться не на установленный лимит, а на собственное мнение о максимальном ежемесячном платеже, с учетом того, что необходимо есть, покупать одежду, ездить в путешествия и отдыхать. По сути именно размер ежемесячного платежа по кредиту является итоговым мерилом выгодности ипотечной программы.

Иногда лимит кредитования весьма значителен, допустим 30 млн. рублей. Да, заемщик может взять подобный кредит и поселиться в отличной просторной квартире, но платеж будет 300—400 тыс. в месяц. Уверен ли такой заемщик, что все 20—30 лет сможет гасить подобную сумму ежемесячно? Если не уверен, то лучше не рисковать.

Если первоначального взноса еще недостаточно для получения кредита, а может быть и иные требования к заемщику пока не соответствуют банковским (стаж, возраст), либо нужно время для получения субсидии, то стоит отложить вопрос, чтобы в дальнейшем получить наиболее выгодные условия кредитования.

Но ждать, когда все обстоятельства сложатся идеально и наступит момент покупки идеальной для покупателя квартиры тоже не стоит, если к тому нет предпосылок. Каждый день промедления на жилищном рынке стоит дорого — если сегодня не купить квартиру, то завтра за эту же квартиру нужно будет заплатить больше.

Поэтому иногда лучше купить не совсем то, что хотелось бы, но с перспективой покупки в дальнейшем другого жилья. К примеру, может быть куплена комфортная квартира в пригороде, а не в городе, может быть куплена доступная, хотя и небольшая квартира, но в городе. Это будет правильнее, чем ждать пока вырастет доход или накопиться значительный первоначальный взнос.

В дальнейшем приобретенная квартира будет использоваться как актив для улучшения жилищных условий, ведь разница в цене между сегментами квартир не столь велика, допустим в Москве лишние десять квадратных метров (одна комната) обойдется в 1—1,5 млн. рублей в среднем при общей цене квартиры в 6—8 млн.

Поэтому, если по данным ипотечного калькулятора лимит кредитования заемщика устраивает, то целесообразно начать анализировать ипотечные программы, требования банков к заемщику, к предмету ипотеки, чтобы перейти к стадии отправки заявки на получение кредита.

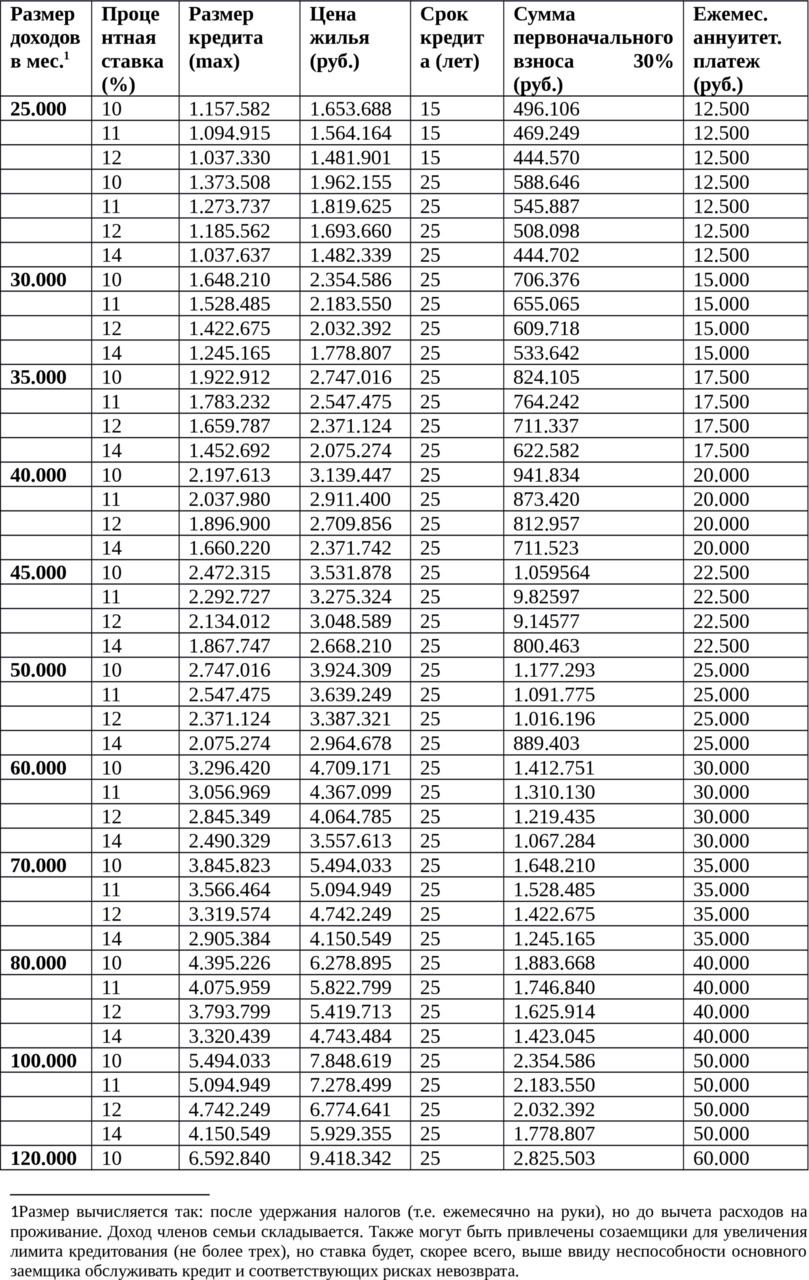

Для случая если под рукой нет интернета, чтобы узнать параметры кредита по ипотечному калькулятору или нет номера телефона, чтобы позвонить в банк и уточнить примерную сумму кредита, приведем таблицу, по которой можно составить представление о размере кредита в зависимости от различных параметров.

Сразу оговоримся, что данные примерные и не учитывают все особенности расчета лимитов кредитования. Суммы могут быть как больше, так и меньше. Точные параметры кредита может сказать только банк или иной кредитор после анализа всех документов.

Отметим, что по сроку кредита можно найти программу на 30 лет, а не 25 лет, как указано в таблице. Это повлечет увеличение размера кредита. Сумму первоначального взноса также можно найти в размере 10—20%, а не 30%, как в таблице. Снижение первоначального взноса не повлияет на размер платежа, но может уменьшить размер предоставляемого кредита и увеличить процентную ставку

Таблица позволяет по доходу, по цене квартиры, по величине первоначального взноса, по ежемесячному платежу, по размеру кредита определить иные требуемые параметры. Допустим, зная, сколько стоит желанная квартира, можно определить каков требуется доход и первоначальный взнос и как ставка влияет на эти параметры. Обратим внимание, что в таблице указаны максимальные значения:

Как узнать свою кредитную историю: для чего это надо, что такое бюро кредитных историй, цена получения сведений, пример оценки банком факта наличия просрочки, как получить и исправить кредитную историю

Лучший способ догадаться, что будет,

— припомнить, что уже было.

Маркиз Галифакс

Практически все банки, выдающие ипотечные кредиты, проверяют заемщика на предмет исполнения им прежних обязательств по кредитным договорам. Если просрочек по другим кредитным договорам не было — это одна процентная ставка, а если были, то ставка выше, либо отказ в выдаче кредита. Речь идет о кредитной истории заемщика — информации, характеризующей исполнение заемщиком принятых на себя обязательств по договорам займа (кредита).

После получения от заемщика заявки на кредит Банк запрашивает сведения о кредитной истории заемщика в бюро кредитных истории (далее — БКИ). Заодно банк проверяет анкету заемщика — правильно ли заемщик указал сведения о полученных им кредитах, или что-то скрыл. Данные об отсутствии/наличии просрочки и сумме ежемесячных обязательств заемщика по другим кредитным договорам учитываются при определении процентной ставки, лимита кредитования и принятии итогового решения по кредиту.

А если это такой важный показатель неплохо было бы и самому заемщику до обращения в банки проверить свою кредитную историю, даже если он никогда не брал кредитов или расплатился за все кредиты. Есть несколько ситуаций, когда заемщик и не знает, что у него есть просрочка, причем речь не идет о мошенничестве.

Допустим, бесплатно оформлена банковская кредитная карта. Казалось бы, где в данном случае спрятан кредит, если этой картой не пользуешься? Однако условиями банков может быть предусмотрено, что бесплатно кредитная карта заемщика обслуживается только один год, а за второй ему необходимо оплатить комиссию. Естественно, заемщик забывает об этом и на следующий год банк начисляет комиссию и выдает на ее оплату заемщику кредит с кредитной карты, который заемщик по условиям выдачи кредитной карты должен вернуть в течение месяца.

Заемщик и не знает, что ему выдан кредит и выходит на просрочку. Если же заемщик сменил адрес и телефон, то может вообще стать злостным неплательщиком, так как банк не сможет уведомить его о просрочке. По нашему мнению, это незаконная комиссия, если картой заемщик не пользовался, но вопрос не в этом — у заемщика испортиться кредитная история, но он об этом может и не знать.

Другой вариант — заемщик думает, что кредит полностью погашен, а оказывается, какие-нибудь копейки остались (допустим, банк посредник или терминал вычел комиссию за перечисление средств и сумма на оплату дошла не в полном объеме). А для военнослужащих, взявших ипотечный кредит ситуация интереснее — если Росвоенжилье не вовремя оплатит за них ипотечный кредит (а кредит по военной ипотеке сам заемщик не гасит), то у них возникает просрочка, о которой банк обязан сообщить в бюро кредитных историй. Также история «портится» если страховая компания вовремя не выплатила страховое возмещение, на которое рассчитывал заемщик.

Помимо этого бывают и обычные мошенничества, когда кредит берут на другое лицо, допустим, утерявшего паспорт и вовремя не сообщившего об утере в правоохранительные органы.

Нередко так и портятся кредитные истории, заемщик не знает об этом, обращается в банк и получает отказ или высокую ставку. Поэтому необходимо до обращения в банк узнать свою кредитную историю, а при необходимости скорректировать ошибочные данные, путем обращения в банк и к заинтересованным лицам.

Отметим, что просрочка по кредиту не во всех случаях является основанием для отказа в выдаче кредита. Допустим, если срок просрочки не превышает 30 дней, то банк будет считать ее приемлемой и не повысит ставку. С другой стороны если заемщик три-четыре раза выходит на просрочку до 30 дней, то это может свидетельствовать о недисциплинированности заемщика и повлечет увеличение ставки.

Свыше 30 дней просрочки, как правило, считаются уже отрицательной кредитной историей, что определяет отказ в выдаче кредита. Но если последняя длительная просрочка была три года назад, а затем все обязательства исполнялись, то банк может посчитать такую кредитную историю приемлемой и не повысить ставку. В данном вопросе все зависит от отношения банков к такой просрочке, прописанного в требованиях к заемщику.

Как получить свою кредитную историю

Кредитная история передается в бюро кредитных историй только при наличии на это письменного или иным способом документально зафиксированного согласия заемщика. Поэтому при получении кредитов в типовой анкете банков или в кредитном договоре заемщик проставляет отметку о согласии/несогласии с передачей данных в БКИ. Банк может передавать данные в несколько БКИ, с которыми сотрудничает.

Чтобы получить свою кредитную историю заемщику сначала нужно узнать в каком (каких) БКИ она хранится, направив для этого запрос в Центральный каталог кредитных историй (ЦККИ), а затем уже обратиться в конкретное бюро кредитных историй для получения кредитной истории один раз в год бесплатно и неограниченное количество раз за плату. Список БКИ есть на сайте http://ckki.www.cbr.ru/print.asp?file=list_BKI.htm. Если вы знаете банк, где брали кредит, то достаточно узнать с каким БКИ сотрудничает этот банк и обратиться в это БКИ.

Чтобы получить данные из ЦККИ через сайт Банка России, необходимо знать код субъекта кредитной истории. Этот код заемщики, как правило, сами сообщают при заполнении анкеты в банк, в котором брали кредит. Если код забыт или не существует, то достаточно обратиться в любую кредитную организацию или в любое БКИ с просьбой создать такой код. За плату в 100—300 рублей данный код создается.

Без использования кода субъекта кредитной истории данные из ЦККИ могут быть получены через любую кредитную организацию, бюро кредитных историй, отделение почтовой службы, оказывающее услуги телеграфной связи, или нотариуса. Достаточно предъявить паспорт. Как вариант, можно обратиться в компании, являющиеся агентами БКИ (около 1200 рублей).

К примеру, такие услуги для заемщиков оказывает одно из крупнейших БКИ «Национальное бюро кредитных историй»: http://www.nbki.ru/serviceszaem/. Запрос можно направить по почте или телеграммой. Что касается предоставления данных из этого БКИ путем личного обращения, то необходимо обращаться к агентской сети этой компании, представленной на сайте НБКИ.

Как исправить свою кредитную историю?

Итак, заемщик получил сведения из БКИ и выяснил, что просрочка была зафиксирована. Если заемщик действительно не платил по кредиту, то прошлую историю изменить или удалить нельзя. Наверное, через несколько лет требования банков к кредитной истории заемщика смягчаться и кредит можно будет получить и при негативной кредитной истории.

Если кредитная история соответствует действительности, но заемщик полагает, что не прав банк в самом факте выдачи кредита (заемщик не давал согласия на кредит, не оформлял карту, не должен был получать кредит на оплату комиссий), то следует предъявлять претензии банку и доказывать, что кредит был выдан незаконно. Только после признания того, что кредит выдан незаконно кредитную историю можно попытаться изменить. Скорее всего, это придется делать через суд. В последнее время ряд банков в добровольном порядке возвращают незаконные комиссии по неиспользованным кредитным картам и исправляют кредитную историю после обращения к ним заемщика.

Однако бывают и технические ошибки, возникающие по вине банка. Это может быть смешение вашей истории и истории вашего полного однофамильца, неверная дата погашения задолженности, неверная сумма просрочки. Или же просрочка давно погашена, а в кредитную историю об этом не сообщено.

Кредитную историю стоит обязательно проверить на предмет таких технических ошибок. Ведь если кредит оплачен вовремя, а в кредитную историю попала просрочка, значит, банк ошибся при направлении сведений.

Если техническая ошибка выявлена, есть два пути. Первый — обратиться в банк с указанием перечня ошибок и требованием скорректировать данные в кредитной истории. Второй путь — обратиться с официальным запросом и перечнем недостоверных данных напрямую в БКИ. БКИ обратиться к банку и если тот признает ошибку, то историю скорректируют и заемщику будет выслана новая кредитная история. В противном случае придется обращаться в суд.

Если исправить кредитную историю все-таки не удалось, а причина просрочки, по мнению заемщика уважительна, то при обращении в банк за получением ипотечного кредита лучше сразу дать письменное пояснение о причинах выхода на просрочку по прежним кредитам. Возможно банк-кредитор учтет это при оценке негативной кредитной истории и посчитает ее нейтральной или даже положительной.

Чего не стоит делать заемщику и почему не стоит брать кредит для других: распространенные случаи мошенничества

Если бы змей был запретным, Адам и его бы съел.

Марк Твен

На рынке недвижимости распространены различные аферы: сделки по поддельной доверенности, продажа квартиры, не принадлежащей лицу, выдающего себя за собственника, сделки с пороком воли продавца, впоследствии оспариваемые, поддельные документы о собственности, фальшивые договоры купли-продажи, угрозы и многое другое.

В данной главе речь пойдет исключительно о мошенничествах и «как бы» мошенничествах, не являющихся преступлением, связанных с получением ипотечного кредита, в которых сам заемщик и оказывается потерпевшим. Заемщику необходимо знать, что он делать не должен.

В американской практике мошенничества в сфере ипотеки разделяются на два вида:

мошенничество с целью проживания, при котором заемщик или иное лицо совершает различные противоправные действия, чтобы купить квартиру и жить в ней, при этом предполагает оплачивать кредит.

мошенничество с целью получения прибыли, при котором цель преступников тем или иным противоправным способом присвоить кредитные средства банков без намерения их вернуть.

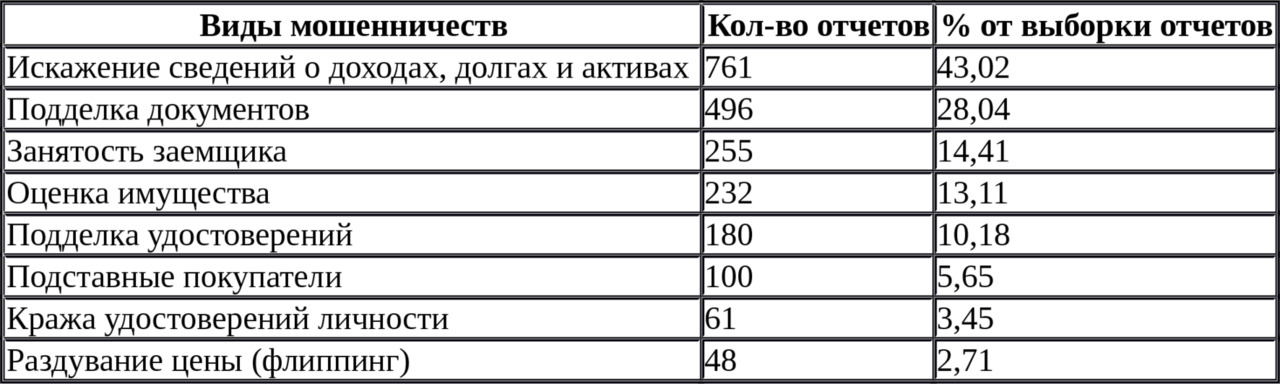

Приведем таблицу основных мошенничеств на рынке США в 2008 году:

Как известно, мировой финансовый кризис в 2008—2009 году отчасти повлекла именно высокорискованная ипотека в США. Мошенники пользовались недостаточно жесткими требованиями банков и получали кредиты, не прилагая подтверждающих документов об источниках дохода. После ипотечного кризиса банки и государственные организации США ужесточили стандарты кредитования и начали тщательно проверять заемщиков. Примерно такова ситуация и на российском ипотечном рынке: требования к заемщикам и профилактика мошенничеств не стоят на месте. Перечислим чего заемщику делать не следует:

Предоставление заемщиком недостоверных сведений и документов. Намеренно или по удивительной невнимательности заемщик предоставляет в анкете недостоверные сведения о себе, своей платежеспособности, доходах. Указывает несуществующие компании, в которых якобы работает, не указывает наличие иных обязательств. Недобросовестные заемщики также подделывают справки о доходах и прочие документы.

Все данные, указанные в анкете или типовой заявке на кредит признаются существенными для принятия решения о выдаче кредита. Поэтому предоставляя недостоверные данные заемщик вводит банк в заблуждение с целью принятия банком решения, которое в нормальной ситуации банк бы не принял.

Эти действия могут быть квалифицированы по статье 159 Уголовного кодекса РФ «Мошенничество» с последующим осуждением, поскольку такое лицо получило кредит, злоупотребив доверием банка, предоставив неверные сведения и документы.

Если заемщик, даже не удавшийся мошенник добросовестно платит по кредиту, то банк не обратится в правоохранительные органы. Однако при наличии просрочки банк вправе инициировать проверку заемщика и представленных им документов.

Заемщик получает доходы в фирме однодневке. Компании, выдающие справки 2-НДФЛ, тщательно проверяются банком. Поэтому те заемщики, которые «работают» в компании, в которой никогда фактически не работали, либо сами компании специально созданы для подобных афер, легко вычисляются. Подобные действия могут быть чреваты неприятными последствиями, как заемщику, так и руководству компании, которая предоставила соответствующую справку.

Заемщик берет кредит для другого лица. Как ни странно, достаточно распространенная ситуация. Вариантов данной схемы много и в большинстве случаев потерпевшим остается тот, кто взял кредит для другого лица. К примеру, у человека недостаточно доходов, чтобы получить ипотечный кредит. Он находит среди друзей или знакомых платежеспособного, просит получить ипотечный кредит с обещанием его погасить. Квартира приобретается в собственность платежеспособного заемщика, но в ней живет «проситель». Затем платеж по кредиту поступать перестают.

В итоге заемщик остается должным банку. Да, квартира остается в его собственности, но насколько она нужна заемщику, чтобы за нее платить? Кредитная история испорчена и банк обращается в суд для взыскания задолженности, либо заемщик вынужден платить. Перевести долг на недобросовестное лицо в данном случае нельзя, ведь кредитный договор был подписан заемщиком. Также сомнительны перспективы уголовного преследования.

Бывает даже, что генеральные директора компаний просят своих подчиненных взять кредиты для развития бизнеса под обещание оплачивать эти кредиты. Квартиры могут быть «подставными» с завышенной оценочной стоимостью.

Поэтому ни в каком случае не советуем брать кредит для другого лица. Обязанным по кредиту остается лицо, подписавшее кредитный договор.

Преступники берут деньги обещая получение заемщиком кредита. В лучшем случае все оканчивается потерей оплаченного преступникам вознаграждения и отказом банка в выдаче кредита. В худшем случае речь идет о подделке преступниками документов заемщика для получения ипотечного кредита, когда заемщик становится соучастником преступления.

В одном из городов риэлторы брали 5—15 тысяч рублей за запись на консультацию в одно из ипотечных агентств, хотя любой желающий мог бесплатно туда обратиться. Однако лиц, оказывающих подобные посреднические или информационные услуги (если речь идет о таких услугах) практически нереально привлечь к ответственности.

Заемщик лишается ипотечного кредита не успевая купить квартиру, либо теряя квартиру впоследствии. Этот случай в основном связан с мошенничествами на рынке купли-продажи квартир. Допустим, заемщику банк выдает деньги, деньги передаются продавцу, а оказывается, что тот представил для получения денежных средств поддельные документы. Либо преступник просто сбегает с деньгами.

Также возможны варианты, когда квартира уже куплена, но в связи с ненадлежащей проверкой «юридической чистоты» договор купли-продажи признается заинтересованными лицами недействительным или квартира «забирается» у заемщика путем истребования у него как у добросовестного покупателя (к примеру, если квартира выбыла из владения прежнего собственника помимо его воли).

Банк не обязан полностью контролировать проведение сделки купли-продажи квартиры между заемщиком (покупателем) и продавцом, и надеяться только на банк не стоит. Если что-то произойдет не так и заемщик не успеет оформить на себя квартиру, а денег неправомерным образом лишиться, то обязанности возвращать кредит по кредитному договору никто не отменит, даже если квартира в собственность не оформлена, либо истребована из собственности заемщика.

Заемщику придется обращаться в правоохранительные органы и ожидать решения по уголовному делу в отношении мошенников. Но даже приговор суда в отношении мошенников не гарантирует возврат заемщику средств.

В заключение резюмируем:

в заявке на кредит следует указывать достоверные данные;

в банк следует предоставлять подлинные документы;

нежелательно брать кредиты для других лиц;

при поиске ипотечных программ не стоит обращаться к недобросовестным посредникам;

следует проверять надлежащим образом квартиру, схему покупки квартиры и схему расчетов, чтобы исключить риск неправомерных действий и убытков.

Выбор банка, где брать кредит: банки и некредитные организации, критерии сравнения, требования к банку

Поймите, что вы хотите получить,

и вам будет понятно к кому идти.

Сергей Логачев

Сегодняшний рынок ипотеки предлагает потенциальным заемщикам две основные категории компаний, выдающих деньги на покупку жилья. Первая — это банки, которые выдают кредиты (Сбербанк, ВТБ24, Связь-Банк). Вторая — это обычные юридические лица, не являющиеся кредитными организациями (Дальневосточный ипотечный центр, АИЖК Кемеровской области, Санкт-Петербургское ипотечное агентство). Выдают такие компании займы по договорам займа, а не кредиты. В остальном и процедура и результат ничем особенно не отличается.

По мнению автора, вторая категория кредиторов существенно недооценена заемщиками, хотя их условия могут быть выгоднее, чем у банков. Поэтому при поиске ипотечной программы не стоит ограничиваться только банками — обязательно поищите и кредиторов второй категории: их примерный список можно найти на сайте АИЖК www.ahml.ru.

Затраты на обеспечение деятельности небольших юридических лиц и «экономика» данных лиц позволяют им не начислять дополнительные комиссии, тогда как банки — это крупные организации со значительным штатом, агрессивной рекламой, что в совокупности делает их услуги дороже. С другой стороны, крупные банки зарабатывают не столько на ставках, сколько на масштабе массовой выдачи кредитов.

Но в небольших юридических лицах при плюсе в индивидуальном подходе есть и минусы присущие небольшим компаниям: недостаток персонала, сложность в рассмотрении нетиповых случаев, недостаточная организация процедуры выдачи и сопровождения.

Кроме того, над такими организациями не осуществляет контроль Центральный банк, поэтому и требований к ним гораздо меньше, чем к банкам. Это означает, с одной стороны отсутствие необходимости в специальном штате работников, которые увеличивают в итоге стоимость продукта, а с другой стороны, при отсутствии требований и регламентов возможны злоупотребления в виде высоких комиссий и дополнительных сборов.

Поскольку цель нашей книги представить взгляд на процесс получения кредита с точки зрения его дальнейшего возврата, то выделим не совсем обычные критерии при выборе кредитора:

Наличие программ реструктуризации задолженности. В случае наличия проблем с погашением следует быть уверенным, что банк пойдет навстречу. Допустим, во время кризиса 2008—2009 гг. все кредиты с плавающей ставкой стали в полтора-два раза дороже. То есть платил заемщик 20 тыс. рублей по плавающей ставке, а пришлось платить 37 тыс. рублей. Увы, не все банки смогли и захотели оперативно поменять плавающие ставки на твердые ставки и заемщики потерпели серьезные убытки.

Поведение во время кризиса 2008—2009 гг. Некоторые банки во время кризиса, чтобы удержаться на плаву направили заемщикам требования о полном досрочном исполнении обязательств. Другие вместо того, чтобы предложить заемщикам государственные или разработать собственные программы реструктуризации обратились в суд, чтобы взыскать долг. При таком отношении любой кризис в стране делает ситуацию заемщика тупиковой вплоть до выселения, даже если заемщик был всегда добросовестным. А кризисы, по мнению ученых, повторяются с определенной периодичностью, поэтому заемщику необходимо знать, как поведет себя банк.

Отношение к заемщикам. Даже если программа на первый взгляд выгодна, но с заемщиками общаются по-хамски, не предоставляют необходимой информации и не готовы идти навстречу, «футболят» от сотрудника к сотрудника, не могут оперативно принять решение и нельзя найти ни одного лица, которое за это бы отвечало, то следует подумать стоит ли сотрудничать с таким банком в таком режиме еще двадцать лет. Ведь и после получения кредита отношение не изменится.

Но не стоит быть очень критичным и делать скорые выводы. Возможно, смена менеджера по кредитам решит все проблемы. Поэтому оценивать необходимо комплексно весь банк, в том числе его политику реагирования на обоснованные жалобы на обслуживание.

Удобство получения-погашения кредита и территориальная близость.

В некоторых банках принята очень удобная система «одного окна», при которой заемщик общается только с банком, а взаимодействие с оценщицами, страховой компанией, нотариусом и Росреестром осуществляет банк.

Также очень важно, чтобы было удобно гасить кредит: близкое от дома расположение дополнительного офиса, отсутствие комиссий за перечисление средств, интернет-банкинг. Платить дополнительные комиссии за перечисление средств банку-кредитору через терминалы и третьи банки, либо далеко ездить для погашения кредита — это неудобно.

Удобство взаимодействия с банком складывается из следующих факторов:

местоположение офиса банка, через который будет осуществляться погашение кредита, по отношению к месту жительства заемщика;

разветвленность филиальной сети;

многообразие форм погашения долга (терминалы, банки);

размер комиссий при перечислении из банков (если кредитор не банк, то перечисление на его счет осуществляется путем оформление переводов из сторонних банков, которые не берут за это комиссию, если только имеют соответствующее соглашение с кредитором);

наличие программ, позволяющих через интернет оплачивать задолженность, онлайн отслеживать остаток задолженности и зачисление платежей, получать напоминания о необходимости оплаты, о наступлении срока для оплаты страхового платежа.

Крупность и надежность банка. Надежность и крупность банка не являются критерием выбора. Это уже банк оценивает надежность заемщика, так как предоставляет ему деньги. Поэтому порой лучше выбрать маленькую небанковскую организацию, в которой работает три сотрудника, чем банк из топ 10 по активам. С другой стороны при банкротстве банка часть платежей может не дойти до кредитора вовремя, часть платежей может потеряться. Поэтому все же не стоит совсем не учитывать этот фактор и в любом случае следует сохранять платежные документы и периодически запрашивать в банке сверку платежей. Также отметим, что при банкротстве банка никто долг заемщику не простит. Взыскивать задолженность будет Агентство по страхованию вкладов, а в ряде случаев иные лица, которым долги уступлены.

Профессионализм сотрудников банка. Согласитесь, для заемщика будет лучше, если сотрудники банка смогут максимально подробно ответить на все интересующие вопросы, быстро и без ошибок составят необходимые документы, помогут с государственной регистрацией и оперативно примут решение о выдаче кредита.

По крайней мере, это лучше чем перед подписанием договора узнать о необходимости уплаты забытой менеджером комиссии, несколько раз переподписывать договоры и ездить в Росреестр в связи с элементарными ошибками. По нашему мнению, подобный профессионализм зависит от следующих факторов:

политики подбора и обучения кадров в банке (стремится ли банк удерживать опытных сотрудников, проводит ли обучение и т.д.);

массовости выдачи ипотеки в конкретном банке (в этом случае у сотрудников нарабатывается обширный опыт и навыки, становится меньше ошибок, банк уже «не учится», а «умеет» выдавать ипотечные кредиты);

качества методологического обеспечения процесса выдачи кредитов (отлаженная технология выдачи кредитов, включая прием и рассмотрение документов заемщика, установление срока и формы принятия решения, наличие типовых форм договоров, прошедших регистрацию в Росреестре, наличие отлаженных бизнес-процессов по работе с заемщиком).

Все это можно узнать из отзывов клиентов, которые уже работали с этим банком, из общения с менеджером по кредитам, а статистику объемов и количества выданных ипотечных кредитов на сайтах http://rusipoteka.ru/, http://rating.rbc.ru/, http://www.cbr.ru/statistics/?Prtid=ipoteka.

Основные условия кредитного договора и закладной: на что обращать внимание, уведомление о полной стоимости кредита, что включено и не включено в полную стоимость кредита

Кто начинает с уверенности, закончит тем, что усомнится; а кто начинает с сомненья, закончит уверенностью

Фрэнсис Бэкон

Обычно, с кредитным договором и закладной заемщики знакомятся, когда квартира выбрана и одобрена, банк готов выдать кредит, а в переговорной комнате банка уже сидит продавец и ждет закладки денег в ячейку. Внимательно почитать документы, предложить какие-то изменения или даже отказаться от подписания кредитного договора в таких условиях, согласитесь, невозможно. Это будет означать срыв сделки и потерю аванса.

Поэтому целесообразно запросить у банка форму кредитного договора и закладной до подачи заявления-анкеты. Если же клиент планирует обратиться в несколько банков, условия ипотечных программ которых его устраивают и менять эти банки клиент не собирается, то можно запросить документы сразу после получения одобрения лимита кредитования.

Цель заемщика — сравнить условия кредитных договоров и закладных и учесть при принятии решения о выборе банка. Ведь итоговый объем обязательств заемщика приводится именно в кредитном договоре с заемщиком. В публикуемых условиях ипотечных программ так детально обязательства не прописываются. С другой стороны, существенные условия кредитного договора — ставка, срок, размер кредита, размер ежемесячного платежа и порядок его оплаты заемщику известны и без кредитного договора. Поэтому нельзя сказать, что изучение кредитного договора так уж много даст заемщику.

Изменить условия кредитного договора практически нереально, ведь формы кредитных договоров утверждаются коллегиальным органом банка и потому изменения в эти формы, как правило, также выносятся на рассмотрение этого органа. То есть, если конкретное условие не устраивает заемщик вправе письменно обратиться в банк с просьбой поменять условие. При согласии с предложением заемщика банк договор изменит, а при не согласии — не изменит. Стоит ли ввязываться в эту длительную и непрогнозируемую процедуру решать заемщику.

Также отметим важный нюанс про закладную, которая, напомним, подтверждает права банка на получение исполнения по кредитному договору. Поэтому в закладной обычно дублируются все права и обязанности заемщика по кредитному договору.

Кредитный договор и закладная налагают на заемщика определенные обязательства, которые необходимо исполнять и исполнения которых банк вправе потребовать в принудительном порядке через суд. Не зря Центральный банк России предупреждает заемщиков:

«Помните! Подписав кредитный договор (заявление-оферту), Вы соглашаетесь со всеми его условиями и принимаете на себя обязательства по их выполнению, в том числе по возврату в установленные сроки суммы основного долга и уплате всех причитающихся платежей, за неисполнение (ненадлежащее исполнение) которых банк будет вправе обратиться с иском в суд.

Подписывайте кредитный договор (иные документы банка), только если Вы уверены в том, что все его условия Вам понятны, Вы точно представляете, какие платежи и когда Вам необходимо будет произвести, и Вы убеждены, что сможете это сделать».

Выделим основные условия кредитного договора и закладной, на которые следует обратить внимание (как на этапе первичного изучения, так и на этапе подписания, поскольку часть данных вносится, когда уже известны все условия кредитования):

Условия, которыми обусловлена выдача кредита. К примеру, может быть указано о выдаче кредита после представления в банк зарегистрированного договора купли-продажи продажи квартиры, расписки о подаче договора на регистрацию. Чтобы не было сюрпризов во взаимоотношениях с продавцом следует четко понимать в какой момент и при каких условиях банк выдаст кредит и каким образом заемщик его обязан перечислить продавцу.

Сроки ежемесячного погашения кредита (платежный период). Обычно заемщик обязан производить оплату с первое по последнее число месяца, либо в определенный период, допустим с 20 по 25 число каждого месяца. Важно для себя запомнить число месяца, до которого заемщик обязан ежемесячно вносить деньги на счет в погашение кредита, поскольку с нарушением этого срока связано начисление пеней.

Способ погашения кредита. По форме погашения может быть два основных варианта — перечисление кредитору либо перечисление на свой счет заемщика с последующим безакцептным списанием/перечислением банку. Для обеспечения последнего заемщик заключает с банком договор банковского счета и допсоглашение к нему о предоставлении права безакцептно (без согласия заемщика) списывать платежи, либо заемщик дает в банк долгосрочное поручение на перечисление средств со счета в погашение кредита.

Соответствие условиям ипотечной программы, продекларированным в рекламе (на сайте) или оговоренным с банком (размер платежа, процентной ставки, отсутствие комиссий). Пожалуй, одно из самых важных условий кредитного договора.

Перерасчет после досрочного погашения. После досрочного погашения, как правило, по умолчанию уменьшается срок возврата кредита, но не размер платежа. Бывают ситуации, когда удобнее уменьшить размер платежа, а не срок возврата. Для этого в договоре целесообразно прописать о праве заемщика просить уменьшения размера платежа.

Очередность платежей при недостаточности суммы погашения. Для случаев, когда платежа заемщика недостаточно для погашения долга суммы идут вначале на погашение процентов, затем основного долга (ст.319 ГК РФ). Высший арбитражный суд установил, что пени могут списываться только в последнюю очередь, так как не относятся к очередности, которую можно менять соглашением сторон в силу ст.319 ГК РФ. Соответственно условия кредитного договора, предусматривающие, что при недостаточности ежемесячного платежа в первую очередь списываются пени, являются незаконными.

Размер комиссий — после получения кредита заемщик обязан платить только за пользование кредитом — собственно ту процентную ставку, которая установлена договором. Плюс — плата по договору страхования, но эта плата уже не по кредитному договору. Комиссии за ведение ссудного счета являются незаконными.

Основания для досрочного истребования всей суммы кредита. Это, пожалуй, одно из ключевых условий кредитного договора для заемщика. В договоре прописываются случаи, при которых банк может досрочно потребовать от заемщика полностью вернуть сумму кредита и начисленных процентов в определенный срок (обычно 30 дней). Если заемщик не возвращает долг, то банк вправе обратить взыскание на квартиру.

Ответственность. Обратите внимание на условия, касающиеся ответственности — за просрочку может быть установлена пеня, либо единовременный штраф (допустим, 100 рублей за каждую просрочку).

Адрес заемщика. Правильность адреса заемщика позволит получать необходимые уведомления от банка (например, о смене реквизитов для погашения), поскольку подписывая договор, заемщик несет ответственность за верность адреса и берет обязательство уведомлять о его смене. Отметим, что если заемщиков несколько, то уполномоченным на получение корреспонденции в кредитном договоре называется один из них.

Обязанности заемщика. Следует изучить раздел «Обязанности заемщика», в частности, обязанности по страхованию, по уведомлению об отсутствии в городе на срок более месяца, о смене адреса, о ежеквартальном или ежегодном предоставлении документов по финансовому положению.

Полная стоимость потребительского кредита (далее — ПСК) размещается в квадратной рамке в правом верхнем углу первой страницы договора потребительского кредита перед таблицей, содержащей индивидуальные условия договора потребительского кредита, и наносится прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Площадь квадратной рамки должна составлять не менее чем пять процентов площади первой страницы договора потребительского кредита.

Рекомендуем обратить внимание на ПСК, ведь оно содержит в итоге данные о том, сколько будет стоить для заемщика кредит, в том числе в процентах. Эта процентная ставка, как правило, больше чем заявленная в кредитном договоре, так как включает в себя оплату комиссий, страхования и иных услуг третьим лицам.

Однако в расчет полной стоимости кредита не включаются:

1) платежи заемщика, обязанность осуществления которых заемщиком следует не из условий договора потребительского кредита (займа), а из требований федерального закона.

2) платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий договора потребительского кредита (займа).

3) платежи заемщика по обслуживанию кредита, которые предусмотрены договором потребительского кредита (займа) и величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения.

4) платежи заемщика в пользу страховых организаций при страховании предмета залога по договору залога, обеспечивающему требования к заемщику по договору потребительского кредита (займа).

5) платежи заемщика за услуги, оказание которых не обусловливает возможность получения потребительского кредита (займа) и не влияет на величину полной стоимости потребительского кредита (займа) в части процентной ставки и иных платежей, при условии, что заемщику предоставляется дополнительная выгода по сравнению с оказанием таких услуг на условиях публичной оферты и заемщик имеет право отказаться от услуги в течение четырнадцати календарных дней с возвратом части оплаты пропорционально стоимости части услуги, оказанной до уведомления об отказе.

Как правильно погашать кредит?

Многие стали пессимистами, финансируя оптимистов.

Чарльз Джонс

Почему появился этот раздел?

Опыт — хорошая вещь, если вы за нее не переплатили.

Томас Фуллер

Если раньше большинство книг описывало, как получить ипотечный кредит и что это такое, то теперь возникла потребность написать и о том, как жить с ипотечным кредитом: ипотека приобрела массовость, стала повседневной реальностью для очень многих людей.

У заемщиков появились вопросы, которые требуют ответов и систематизации. И это не только вопросы по погашению кредита в случае возникновения сложностей. Здесь и вселение родственников в заложенную квартиру, и получение имущественных вычетов и материнского капитала, и перекредитование, и проведение перепланировки, и сдача жилья в аренду, и даже разводы и страховые случаи. Здесь есть и важный нюанс — банк вправе досрочно потребовать всю сумму кредита не только при просрочке платежа, но и при ряде других нарушениях (нарушение правил пользования залогом, отказ страховать залог и пр.).

На данный момент в России уже есть и практика и наработки по решению большинства вопросов, возникающих у заемщика. Ведь прошло более десяти лет с начала массового развития ипотеки. Те граждане, которые на собственном опыте прошли различные ситуации, существенно расширили кругозор и возможности новых заемщиков, которые берут кредит сейчас. Не надо изобретать велосипед и наступать на одни и тех грабли — все уже сделано раньше.

Пока же далеко не все заемщики знают, какие проблемы могут возникнуть, какими способами и инструментами их можно решить, не знают к кому обращаться за помощью и в какой форме это делать. Конечно, это влечет потерю времени, сил и денег.

В последних двух разделах книги собраны типовые ситуации, которые возникали с теми или иными заемщиками и которые могут быть полезны читателю. Ведь от ипотеки нельзя просто взять и отказаться. Нельзя прийти и сказать в банк — забирайте квартиру, я больше погашать кредит не могу. Если банку квартира не нужна или банк просто не идет навстречу, то придется пройти через все судебные инстанции вплоть до торгов по продаже квартиры.

А порой иного жилья у заемщика нет и он не знает куда выселяться и как жить дальше. Возникают тупиковые жизненные ситуации, осложненные тем, что заемщику приходится сталкиваться с вопросами, в которых он не специалист, а цена вопроса очень велика — где жить его семье. И тут ему и может пригодиться данная книга, хотя в счет погашения кредита ее направить нельзя.

Конечно, комфортность погашения кредита на все двадцать — тридцать лет зависит в первую очередь от того насколько правилен был расчет при получении кредита. По практике не раз приходилось убеждаться насколько могут быть непродуманными решения о получении кредита. Известны случаи, когда заемщики голодали, чтобы погасить кредит.

До момента первого платежа по кредиту сама ипотека кажется для многих чем-то умозрительным, нереальным, иллюзиорным. На первое место выходит квартира, которую можно легко купить и сразу жить в ней. Цена квартиры все возрастает, как и размер кредита. И только после нескольких ежемесячных платежей сопряженных, как правило, с расходами на ремонт и погашение долгов родственникам, заемщики понимают, что такое ипотека и в чем, может быть, они ошибались при получении кредита. Увы, это приходит только с опытом, реже благодаря советам других, а иногда это понимание и вообще не приходит.

С другой стороны всего просчитать невозможно — за срок погашения ипотечного кредита могут происходить самые непредвиденные события. Поэтому необходимо знать выход из каждой возможной проблемной ситуации. Зачастую достаточно вовремя подать документы на вычет или реструктуризацию, чтобы справиться с временными трудностями.

Для этого и написана вся эта книга — чтобы вооружить заемщика информацией о ситуациях, которые могут возникнуть за срок жизни ипотечного кредита и предложить решения. Погашение кредита должно если уж не приносить радость, то не быть в тягость.

Особенности пользования заложенным жильем: что согласовывать с банком, проведение перепланировки и ремонта, проверка банком сохранности предмета залога, сдача жилья в аренду, «прописка» и вселение третьих лиц

В каждом положении отыщется что-нибудь утешительное,

если хорошо поискать.

Даниэль Дефо

Как ни странно, если вы неправильно пользуетесь жилым помещением, то банк вправе досрочно истребовать кредит и вы будете обязаны погасить не единовременный платеж, а всю сумму кредита. Конечно, такие случаи редки — банкам тоже невыгодно терять добросовестного заемщика и проценты, но все же. Чтобы этого не произошло, мы опишем, как пользоваться заложенным помещением и что это вообще такое — залог.

У некоторых заемщиков возникает простой вопрос — становится ли заемщик собственником квартиры? Или до выплаты кредита собственником является банк? Ответ таков — заемщик становится полноправным собственником объекта недвижимости, в том числе он обязан платить коммунальные платежи и выполнять все обязанности, которые возложены на собственника имущества.

В целом, нахождение квартиры в залоге при надлежащем исполнении обязательств по кредитному договору не влечет для заемщика каких-либо особых неудобств — он вправе полноценно проживать в квартире также как и любой другой собственник. Однако законодательно ему вменены определенные обязанности при пользовании предметом ипотеки, а распоряжение заложенным банку объектом недвижимости ограничено, с целью обеспечения сохранности предмета ипотеки и возможности его реализации банком для удовлетворения своих требований по кредитному договору.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.