- Все

- Экономика и бизнес

- Промышленность

- СМИ и индустрия развлечений

- Издательская деятельность и журналистика

Бесплатный фрагмент - Инфляция и государство

2-е изд.

ВВЕДЕНИЕ

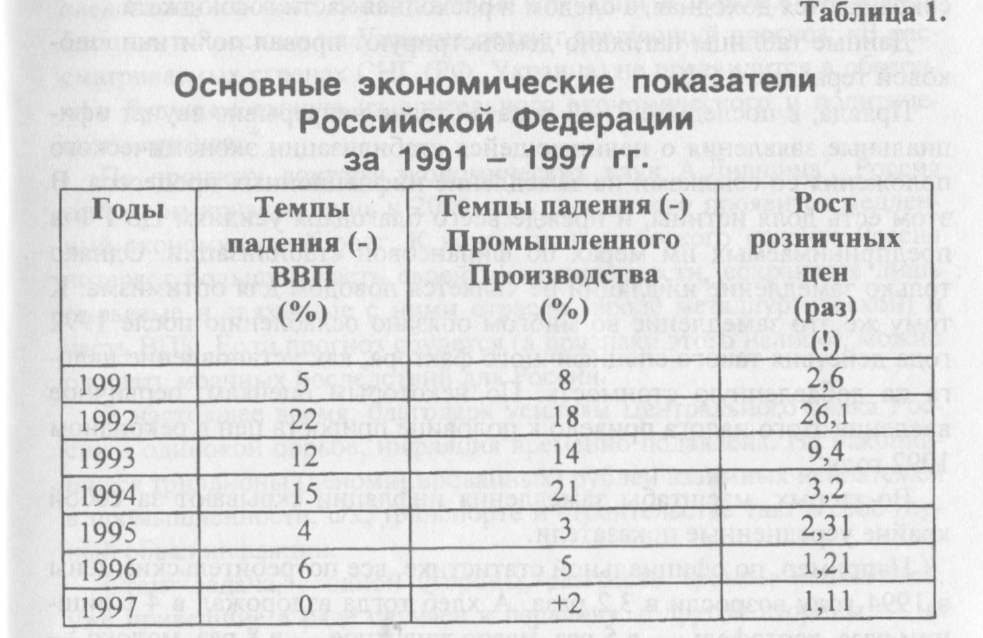

Инфляция в Российской Федерации затронула всех и вся, от одинокого пенсионера до естественного монополиста РАО «Газпром». Можно долго и нудно описывать создавшееся положение, но лучше выразиться краткой сводной таблицей 11:

Как видно из таблицы, промышленное производство за 1991—1996 годы упало на 69% и, несмотря на развитие мелкой торговли, банковских и туристических услуг, в целом внутренний валовой продукт страны снизился на 64%. Цены за семь лет подскочили в 6333 раза, по официальной статистике.

В Российской Федерации, как известно, с начала 1992 года проводилась по рецептам МВФ «шоковая терапия». С тех пор прошло более 6 лет. Срок вполне достаточный для выявления успешности или неудачи подобного курса. Все эти годы происходил непрерывный спад производства и в промышленности, и в других отраслях хозяйства. В результате спада Россия к началу 1995 года потеряла половину своего валового национального продукта и вдвое снизила промышленное производство. Это превысило рекорды глубочайшего экономического кризиса 1929 — 1933 гг. на Западе.

Характерной особенностью спада является его наибольшая величина в наукоемких отраслях промышленности. Спад производства является основной глубинной причиной финансовой несостоятельности в стране, поскольку с сокращением производства неминуемо сокращаются доходная, а следом и расходная части госбюджета.

Данные таблицы наглядно демонстрируют провал политики «шоковой терапии» в РФ.

Правда, тогда в стране непрерывно звучали официальные заявления о начинающейся стабилизации экономического положения со ссылками на замедление инфляционных процессов. В этом есть доля истины, и прежде всего благодаря усилиям ЦБ РФ в предпринимаемых им мерах по финансовой стабилизации. Однако только замедление инфляции не является поводом для оптимизма. К тому же это замедление во многом обязано ослаблению после 1992 года действия такого специфичного фактора, как установление налога на добавленную стоимость. По некоторым оценкам, первичное введение этого налога привело к половине прироста цен в рекордном 1992 году2.

Во-вторых, масштабы замедления инфляции скрывают за собой крайне усредненные показатели.

Например, по официальной статистике, все потребительские цены в 1994 году возросли в 3,2 раза. А хлеб тогда вздорожал в 4 с лишним раза, картофель — в 5 раз, масло животное — в 8 раз, молоко — в 4 раза, сахар — в 3 раза, электроэнергия для населения — более чем в 8 раз, квартплата — в 20 раз, телефон — более чем в 5 раз, бензин — примерно в 5 раз3. То есть основа жизни подорожала от 4-х до 20-ти раз, а по официальной средней статистике — всего в 3,2 раза.

Вероятно, в расчеты индекса потребительских цен не попали некоторые наиболее вздорожавшие товары и услуги (например, плата за электроэнергию), и наоборот, оказались неправомерно включенными относительно менее вздорожавшие товары узкоэлитного спроса. А ведь бедным слоям населения не поможет то, что яхты и «Мерседесы» не подорожали вовсе.

С провалом «шоковой терапии» в 1992 году произошел не поворот к какой-то иной более реалистичной политике, а наоборот, «шоковая терапия» превратилась в долгосрочно — постоянное средство перехода к рыночной экономике, что является наиболее разрушительным вариантом подобного перехода.

Каковы же перспективы российской экономики? Есть множество официальных заявлений на всех уровнях о вот-вот наступающей или даже уже наступившей «стабилизации», но опыт последних лет говорит о том, что верить этим заявлениям нужно наполовину.

Эксперты венского института сравнительных экономических исследований на базе сопоставления ситуации в странах Восточной Европы, в России и на Украине делают следующий прогноз: «В рассматриваемых странах СНГ (РФ, Украина) не предвидится в обозримом будущем выхода из длительного экономического и политического кризиса»4.

По прогнозу доктора экономических наук А. Лившица5, Россия выйдет из кризиса лишь к 2000 году, после чего проявится медленный экономический рост. К концу экономического кризиса Россия потеряет большую часть своей промышленности, сохранятся лишь сырьевые и связанные с ними отрасли (вроде металлургической) и часть ВПК. Прогноз этот сбылся (а признаки этого налицо) и можно ожидать мрачных последствий для России.

В настоящее время, благодаря усилиям Центрального банка России в монетарной борьбе, инфляция временно подавлена. Но накопившиеся экономические проблемы в отечественной промышленности, энергетике, с/х, транспорте и строительстве таят в себе угрозу высокой инфляции.

Стоит задача вернуть базовые отрасли промышленности и энергетики, от которых зависит безопасность России, но почему-то оказавшиеся в руках иностранных собственников, в собственность государства. Что позволит наполнить бюджеты и не допустить обвальной инфляции. Давно пора начать подавлять инфляцию нормальным путем — всемерно увеличивая выпуск отечественной продукции, пользующейся спросом. Непростые задачи, но их надо решать, если хотим выжить в качестве мировой державы, а не сырьевого придатка «золотого миллиарда». На основе анализа статистических данных и ознакомления с публикациями ведущих отечественных экономистов, автор предлагает свои решения проблем.

Глава 1. ПРИЧИНЫ ИНФЛЯЦИИ в РОССИЙСКОЙ ФЕДЕРАЦИИ

Причины инфляции многообразны.

Первая и по времени, и по значимости — это отпуск цен в условиях, когда отсутствует рынок и конкуренция, когда монополистические структуры зачастую коррумпированного или мафиозного характера сумели овладеть процессом реализации товарной массы и, соответственно, диктовать цены. Свободное ценообразование требует конкуренции на рынках. Это является необходимым условием эффективности рыночной экономики. Система цен, балансирующих спрос и предложение, обеспечивает координацию решений многочисленных хозяйствующих субъектов. Сейчас нет ни того, ни другого. При свободном ценообразовании и конкуренции производство должно расширяться, у нас же катастрофический рост цен сопровождается столь же катастрофическим падением производства. Что же произошло с начала 1992 года в сфере товарно-денежных отношений? Во-первых, бурный рост цен, сопровождаемый резким сокращением производства и инвестиций. В 1992, 1993 и 1994 годах цены росли такими темпами, что за 3 года они увеличились в 785 раз. За это же время предложение товаров и услуг в реальном выражении сократилось более чем наполовину. Валовый внутренний продукт за это время снизился в 1992 г. на 22%, в 1993 г. — на 12%, в 1994 г. — на 15%, в 1995 г. на 4%, в 1996 г. на 6%. Еще большими темпами падали инвестиции: 1992 г. — на 40%, в 1993 г. — на 12%, в 1994 г. — на 26%, в 1995 г. — на 10%, в 1996 г. — на 18%.

Парадокс нашей жизни состоит в том, что производство сократилось на 1/2—2/3, но мы переживаем кризис перепроизводства, потому что платежеспособный спрос сократился еще больше. Государственная политика в области цен и ценообразовании крайне неэффективна. Правильнее сказать, отсутствует.

Платежеспособный спрос явно не успевает за ростом соответствующего предложения товаров в денежном выражении. За очень короткое время были съедены накопления предприятий и сбережения населения. Это, в свою очередь, самым отрицательным образом повлияло на инвестиции и нормальное развитие рынка ссудных капиталов как в кредитной системе, так и на фондовой бирже, или рынке ценных бумаг. Повышение платежеспособного спроса у всех субъектов — государства, предприятий и населения — было возможно лишь путем кредитной экспансии ЦБР и коммерческих банков, что должно было найти выражение в росте как наличной, так и безналичной денежной массы, а также в скорости обращения денег. На начало 1992 г. налично — денежная масса (МО) составляла в России 165,9 млрд. руб. К концу 1992 г. она достигла 1678,4 млрд. руб., на конец 1993 г. — 13304,3 млрд. руб. и в 1994 г. — 36504,3 млрд. руб. Соответственно росла и безналичная денежная масса (показатель М2), которая на конец 1992 г. составляла 7140,3 млрд. руб., на конец 1993 г. — 36718,2 млрд. руб., в 1994 г. — 106403,1 млрд. руб.22. Скорость обращения денег тоже росла умеренно: 1993 г. — 6 оборотов в год, в 1994 г. — 8,23 оборота в год, в 1995 г. — 8,91 оборота в год, в 1996 г. — 8,7 оборота в год22а.

Таким образом, ни со стороны объема денежной массы, ни со стороны скорости обращения денег нельзя объяснять колоссальный рост цен товаров и услуг (4713 раз) с 1991 по 1995 годы. Напротив, денежной массы не хватало даже для обслуживания существующего платежеспособного спроса, что привело к двум явлениям: во-первых, к отсрочке платежей, а следовательно — к росту задолженности, во- вторых, к нарастанию неплатежей вообще.

Неплатежи, составлявшие в начале 1992 года 40 млрд. руб., уже в середине года возросли до 3,5 трлн. руб. После проведенного ЦБР взаимозачета платежных требований сумма неплатежей сократилась на 1,7 трлн. руб., т. е. в 2 раза. Это обошлось ЦБР примерно в 300 млрд. руб. дополнительных кредитов. Однако уже в 1993 году размеры неплатежей вновь начали быстро расти, и к концу года они достигли 30 трлн. руб., а к началу 1995 года приблизились к 100 трлн. руб.22, к 1.09.95 г. — только просроченной кредиторской задолженности — 197,9 трлн. руб.23, на начало января 1997 г. — 538 трлн. руб., на 1.09.97 г. — 735,5 трлн. руб. Рестрикционный курс правительства в этих условиях провоцирует неплатежи и сокращение производства товаров и услуг, что и происходит уже 6 лет и ведет к дальнейшему углублению экономического кризиса и стагфляции. На начало января 1997 г. суммарная задолженность только по 4-м отраслям достигла 1065 трлн. руб. (!), на 1.09.97 г. — 1359,7 трлн. руб. (!)

Вторая причина — разрыв разветвленных хозяйственных связей, вызванный разрушением СССР, а также одномоментное свертывание торговли со странами СЭВ, доля которых во внешнеторговом обороте СССР достигала 70%.

Третья причина, возникшая ранее отпуска цен, — это деформация народнохозяйственной структуры, выражающаяся в существенном отставании отраслей потребительского сектора при явно гипертрофированном развитии отраслей тяжелой индустрии, и особенно, военного машиностроения.

С 1990 года начала проводиться конверсия, и опять без Закона о конверсии, который был принят только в 1992 году. В 1993 году, по сравнению с 1990 годом, объем заказов на вооружение и военную технику снизился в 3 раза в среднем. Конверсия проводилась не по планам снизу, а сверху, по принципу «скорее провести», хотя, как показывает мировой опыт, конверсия — очень сложный процесс, и во всех странах длится десятилетиями. В результате мы получили не только сокращение объема производства, но и распад оборонного комплекса.

Цены на оборонную продукцию растут. Внешние причины — это увеличение цен в топливно-энергетическом комплексе, распад Советского Союза. В оборонной промышленности специализация достигала 40 — 50%. С распадом СССР цены на комплектующие изделия возросли от 20 до 100 раз (1994 г.) 24.

Внутренняя причина — растерянное состояние самих оборонщиков, которые по привычке ждут милости от государства вместо того, чтобы наладить в своих огромных, лучших в СССР, но пустующих цехах, совместное производство потребительской продукции.

Четвертая по значимости причина — это дефицит государственного бюджета, который не только не был предотвращен путем ужесточения налогового сбора, но и резко возрос в связи с падением производства, сокращением реальных доходов у предприятий.

Налоговые поступления составляют 11 — 13% ВВП, а расходы федерального бюджета — 20 — 25% ВВП и, следовательно, его дефицит 18 — 10%25. В западных странах этот показатель не превышает 5 — 6%. Дефицит государственного бюджета увеличивался из года в год. Если в 1992 году он составлял 3,5 трлн. руб., то в 1993 году — уже 15,3 трлн. руб., а в 1994 году приблизился к 60 трлн. руб., в 1995 году намечался 73 трлн. руб. (для расширенного правительства 80,2 трлн. руб.) 27.

Бюджет 1996 г. также был утвержден с дефицитом в 88,55 трлн. руб., или 3,85% к валовому внутреннему продукту. Он должен был покрываться за счет внутренних источников — в размере 56,1 трлн. руб., внешних источников в размере 32,45 трлн. руб.28. Фактически же составил 94,2 трлн. руб. (4,2% к ВВП).

Пятая причина инфляции в РФ — это непродуманное снятие ограничительных, защитных торговых и валютных барьеров. Это открыло шлюзы для импорта пользующихся спросом продовольственных и других потребительских товаров. Большинство из них не являются предметами первой необходимости, но зато имеют очень высокий уровень коммерческой рентабельности (алкогольные и прохладительные напитки, табачные изделия, шоколад, аудио- и видеоаппаратура, автомобили). В связи с этим доля продуктов питания и сырья для их производства в общем объеме импорта из стран дальнего зарубежья увеличилась, по данным МВФ, с 15% в 1990 г. до 27% в 1992 г. Согласно сведениям российских ведомств, после этого она возросла с 23% в 1993 г. до 30% в 1994 г. Таким образом, за 1990 — 1994 гг. доля продовольствия в импорте России из дальнего зарубежья выросла приблизительно вдвое. По сообщению МВЭС, на продовольствие и потребительские товары, вместе взятые, в 1994 г. приходилось около половины всего импорта29. Более дешевое импортное продовольствие и некоторые промышленные потребительские товары существенно потеснили на внутреннем рынке соответствующую отечественную продукцию, а это значительно усугубило сокращение ее производства. В первую очередь данный процесс содействовал спаду в сельском хозяйстве. В 1994 г. объем продукции сельского хозяйства по сравнению со среднегодовым показателем 1986—1990 гг. составил всего 45—50%. Конечно, по-детски приятно взглянуть на прилавки, ломящиеся от импортных газировок и водок, но взрослым пора бы уже задуматься о конечной цене этого изобилия и последствиях для страны. Ведь легкодоступность и вседозволенность импорта продовольствия имела своим косвенным последствием затруднение ввоза в Россию инвестиционных товаров. Огромный рост инфляции, последовавший за либерализацией цен, повлек за собой стремительное повышение курса доллара на российском валютном рынке. Последний возрос со 110 руб./дол. в начале 1992 г. до 6000 руб./дол. в январе 1998 г. При этом основной движущей силой повышения курса доллара к рублю является спрос на валюту для приобретения продовольствия и предметов потребления. Повышение же курса доллара, в свою очередь, существенно снижает возможности импорта средств производства, которые и без того были относительно дороги на Западе по сравнению с российским уровнем.

Угроза «импорта» инфляции возрастает по мере вытеснения с внутреннего отечественного рынка продукции отечественного производства импортом. Доля импорта промышленных товаров длительного пользования в их реализации достигла в 1994 году 70 — 80%. По данным Торгово-промышленной палаты России, импорт обеспечивал в 1995 г. около 40% всего розничного товарооборота. А помощник президента по экономическим вопросам А. Лившиц считал, что потребительский рынок захвачен уже на 55%, и прогнозировал увеличение доли товаров из-за рубежа на этом рынке к 1996 году до 70%30. Согласно статданным, импортные товары на потребительском рынке составляли в 1995—1996 гг. 52% объема30а.

Все более важным становится внешний фактор инфляции, связанными с процессом долларизации. Если за весь 1993 г. чистый приток наличной СКВ из-за рубежа составил порядка 5,7 млрд. дол., то только в 1-ой половине 1994 г. этот показатель достиг уровня 8,3 млрд. дол.30, а за 1995 г. —23,1 млрд. дол. США31.

За 1996 год уже было ввезено 38,2 млрд. наличных долларов31. В ходе симпозиума «Международные операции российских банков», состоявшегося 20 января 1995 г. в Дипломатической академии МИД РФ, были высказана мысль, что долларовая денежная масса вдвое превышает рублевую денежную массу30.

Фактическое превращение наличной иностранной валюты в том или ином объеме в один из компонентов внутренней денежной массы действительно создает дополнительный очаг возбуждения «инфляции спроса». Приобретаемые в России доллары увеличивают величину денежных запасов в стране, а следовательно, нуждаются в дополнительном резком расширении покрытия товарами и услугами со стороны предприятий и банков, чего пока нет. Только 1994 году расходы в России на покупку валюты составляли примерно 50 трлн. руб.32. На конец 1996 года чистый остаток валюты у населения составлял 20 — 22 млрд долл.31. Если купленный за рубли валютный товар — доллары, марки, фунты стерлинги и т. д. — находится в запасах (резервах) как внутри страны, так и за ее пределами, то его эквивалент (рубли) остается во внутреннем денежном обращении, усиливая инфляционный процесс. Иностранная валюта в России официально не выполняет денежные функции средства обращения и платежа (за исключением «черного» рынка), т. е. в стране нет законного параллельного обращения других валют, кроме рублей.

Вывоз долларов за границу равносилен экспорту других товаров, что обостряет инфляционные процессы внутри страны. По имеющимся оценкам, валютные резервы юридических и физических лиц за рубежом достигали на начало 1995 года суммы более 50 млрд. дол.33. По данным Центробанка, около 20 млрд. дол. выручки от экспортно-импортных операций в 1995 г. не были использованы для закупок33, в 1996 г. нерепатриация составила 8,5 млрд. долл.33а.

Шестая причина — инфляционная налоговая политика государства. Налог на добавленную стоимость — один из наиболее мощных стимуляторов инфляционного роста цен. Причем методика налогообложения играет в этом главенствующую роль. При действующем механизме базой налогообложения является не официально декларируемая даже в названии налога «добавленная стоимость», а весь оборот. Любой производитель на всех производственных переделах добавляет к цене своей продукции или услуги 20%, т. е. происходит накручивание цены, своего рода «капитализация» НДС на всех этапах. А бюджет получает только разницу между взятым с покупателя и уплаченным поставщикам порядка 10%, причем со значительным разрывом по времени. Конечному потребителю это несет многократное увеличение цены. Еще один методологический огрех связан с тем, что налог на добавленную стоимость исчисляется с учетом акцизов, т. е. принцип однократности налогообложения, который заложен в НДС, нарушается постоянно и безнаказанно.

В ставках подоходного налога упор сделан в основном на средний класс и ниже среднего (по российским меркам). Тогда налогообложение было больше построено по «держимордовскому принципу: давить и не пущать».

Седьмая причина, перекликающаяся с пятой, но имевшая и до сих пор имеющая большое значение, что ее следует выделить.

Это антигосударственное разрешение значительную часть хозяйственных операций, сделок купли-продажи осуществлять наличными деньгами. В 1994 году наличная денежная масса (МО) составляла 34,3%34 от безналичной, в 1995 г. — 40%35, на 1.01.97 г. — 35,2%, на 1.07.97 г. — 37,6%.35а. Плюс к этому миллиарды долларов, которые тоже активно участвуют в налично — денежных процессах, несмотря на все запреты. Особенность налично — денежного оборота в том, что его очень трудно учесть и проконтролировать. Но он чрезвычайно удобен, если нужно уйти от налогообложения. Мощный толчок этому процессу был дан в 1992 году.

Восьмая причина — это макроэкономическая политика властей. Вчерашняя, да и сегодняшняя государственная антиинфляционная политика ориентируется на трактовку инфляции как исключительно монетарного явления, сводимого только к инфляции «спроса», и поэтому ограничивается простым торможением всеми возможными способами роста объема денежной массы. Она практически игнорирует фактор «инфляции издержек».

Между тем инфляционный процесс в России имеет чрезвычайно сложный, комплексный, многогранный характер. Скачкообразное повышение цен на энергоносители, сырьевые материалы, металл, транспортные услуги, связь, т. е. момент «инфляции издержек», приводит к значительному повышению стоимости готовых изделий.

Что касается борьбы властей с «инфляцией спроса», то существенным ее дефектом является отсутствие анализа структуры совокупного платежеспособного спроса, учета социального среза этого спроса. Осуществление реформы в России сопровождается стремительным расслоением общества, делением его на собственников и несобственников, соответственно, на богатых и бедных.

Ведь наиболее действенное инфляционное давление на потребительские цены оказывают именно богатые слои населения, так называемые «новые русские». Конечные продавцы ориентируются при установлении цен в первую очередь на возможности богатых. В результате значительная часть населения оказывается практически неплатежеспособной.

Помимо внутренней макроэкономической политики, свою лепту в общий спад производства в России вносят действия властей в сфере внешней торговли и международных валютно-финансовых отношений, определяемые радикально-либеральным подходом и требованиями МВФ.

Речь идет о полной либерализации внешней торговли, устранении валютных ограничений по текущим операциям, введении внутренней конвертируемости рубля. Данные меры объективно содействовали развитию негативных процессов в области производства.

Нужно учесть и то, что получение кредитов МВФ и Мирового банка обуславливается выполнением жестких условий, вынуждает власти навязывать населению такой объем жертв, который может оказаться для него неприемлемым и приведет к опасному обострению социально-политической напряженности. Даже международная группа ученых «Адженда» признает это: «Существующие программы преобразований, в частности те, которые вдохновляются международными кредитными организациями, имеют… один недостаток. Они сконцентрированы главным образом на таких абстрактных целях, как экономическая стабилизация, сбалансированные бюджеты и текущие счета, конвертируемость валюты и пр., независимо от последствий такой политики для производства продукции, капиталовложений, занятости населения и уровня потребления… предоставление товаров и услуг отдельным гражданам, рассматривается лишь как средство достижения абстрактных валютно — финансовых целей»36.

Масштабы российской инфляции далеко превзошли все расчеты Правительства РФ и МВФ. Падение курса рубля не стало средством обеспечения жизненно необходимого для России экспорта промышленных товаров, а способом обогащения хозяев сырьевых отраслей и государственных чиновников, ведающих квотами и лицензиями на экспорт.

Россия переходит к рынку в условиях, когда мир уже имеет многовековой опыт движения к свободной многосторонней торговле, полной конвертируемости валют и др. опыта. Однако движение это было медленным и осторожным. Цели, записанные в уставах МВФ и Генерального соглашения о тарифах и торговле (ГАТТ, теперь ВТО), и сейчас еще не полностью достигнуты многими промышленными странами Запада.

На мировом рынке с его острой конкуренцией Россия оказывается похожей на человека, едва умеющего плавать, но пытающегося соревноваться с опытными пловцами. Вот что об этом пишет вышеупомянутая группа независимых экспертов, работавших под эгидой Австрийской Академии наук:

«В настоящее время экономические агенты в бывших коммунистических странах не готовы к неограниченной конкуренции на мировых рынках. Чтобы процесс социально-экономических преобразований был вообще возможен, он должен быть защищён.. Ослабление протекционизма есть важный инструмент стимулирования этого процесса, но устранение защитных мер может быть лишь отдаленной целью»37.

Глава 2. ВЛИЯНИЕ ИНФЛЯЦИИ НА РЕАЛЬНЫЙ СЕКТОР

Теоретические последствия инфляции

20 лет, с 1985 года, тогдашние властители Горбачёвы, Ельцины, Гайдары, Чубайсы всячески скрывали: к какому общественно-политическому строю они тащат страну. Сейчас стало ясно, что столкнули опять в капитализм. Причём в капитализм самого не социального, неорганизованного уровня. Поэтому полезно перечитать учебники по экономике эпохи социализма. Там наиболее полно описаны недостатки капитализма. Только читать не отвлеченно, дескать, это где-то у них, далеко на Западе, а все время примеряя к себе, к РФ, к нашему времени. Поучительная получается картина. Итак, начнем с профессора Л. H. Красавиной, «Денежное обращение и кредит при капитализме», 1989 г.38.

« — Инфляция усиливает диспропорции в экономике. Неравномерный рост цен на товары усугубляет неравенство норм прибылей в различных отраслях производства, что способствует расширению производства в одних отраслях, сокращению и упадку в других.

— Инфляция подрывает стимулы к долгосрочным инвестициям, что ведет к перебоям в механизме воспроизводства, росту безработицы, сдерживанию процесса накопления капитала. Причем рост цен на услуги (транспорта, связи, торговли, кредитно-финансовой сферы, страхования, сделок с недвижимостью и т. д.), которые составляют 40—50% потребительских расходов населения в развитых капиталистических странах, опережает (примерно в 1,5 раза) рост цен на товары. Рост диспропорций между отраслями экономики дезорганизует хозяйственные связи. (Мы идем прямо по этому прогнозу д. э. н. Красавиной 1989 года).

— Инфляция вызывает перелив капиталов из производства в сферу обращения, поощряя спекулятивную торговлю, где капитал быстро оборачивается и приносит прибыли. Инфляция приводит к обесценению всех форм промышленного капитала:

1) производительной — через недогрузку производственных мощностей;

2) товарной — через отставание товарооборота от роста цен;

3) денежной — через обесценение денег.

— Обостряется проблема емкости внутреннего рынка, т. к. инфляция ведет к снижению реальной заработной платы, всех доходов трудящихся. Сжатие реального платежеспособного спроса затрудняет сбыт товаров. «Затоваривание» отрицательно влияет на производство соответствующих отраслей экономики.

— Инфляция искажает структуру потребительского спроса. Рост цен порождает бегство от денег к ценным товарам независимо от потребности в них. Буржуазия массово скупает золото, земельные участки, картины, меха, ювелирные изделия.

— Инфляция усиливает паразитические формы накоплений — наживу спекулянтов, биржевиков, владельцев земли, недвижимости, дефицитных товаров.

— Инфляция отрицательно влияет на международные экономические отношения.

Обесценение денег подрывает конкурентоспособность национальных фирм-экспортеров. Под влиянием мировых структурных кризисов и интернационализации инфляции недопустимо усилилась ее взаимосвязь с ценообразованием на мировом рынке.

При усилении инфляции национальные капиталы устремляются за границу в поисках более прибыльного приложения и надежного убежища, начинается отлив иностранных капиталов.

В результате ухудшается платежный баланс страны.

Инфляция в развитых капстранах ухудшает условия торговли для большинства развивающихся стран, удорожает их импорт, снижает доходы от экспорта и покупательную способность их валютной выручки.

— Инфляция нарушает функционирование денежно-кредитной системы. Происходит сокращение ресурсов кредитно-финансовых учреждений из-за подрыва стимулов к денежным накоплениям.

— Инфляция отрицательно влияет на все звенья финансовой системы, обостряет кризис государственных финансов. Она стимулирует наращивание бюджета и расходов государства. Происходит обесценение налоговых и других поступлений в казну. Усиливается эксплуатация трудящихся…

— Инфляция является одним из факторов валютного кризиса. Межстрановые различия в темпах инфляции создают условия для несоответствия между официальным и рыночным курсом валюты, отрицательно влияют на мировые цены и конкурентоспособность фирм, поощряют спекулятивное движение «горячих» денег.

Таким образом, инфляция, порожденная нарушениями в процессе общественного воспроизводства, усугубляет их в сферах производства и обращения. В этом проявляется прямая и обратная связь инфляции с процессом воспроизводства.

При капитализме классовая сущность инфляции заключается в перераспределении национального дохода в пользу господствующих эксплуататорских классов за счет рабочего класса, всех трудящихся. Это обусловлено отставанием роста номинальной заработной платы и доходов от повышения цен»38.

Теперь добавим из более позднего труда А. С. Булатова 1994 года39, и почти все ужасы инфляции в теории будут представлены:

« — Инфляция — и это общепризнанно — сужает мотивы трудовой деятельности, ибо она подрывает возможности нормальной реализации ценовых заработков.

— Инфляция, особенно в условиях существенного роста цен, усиливает социальную дифференциацию населения, разрыв между крайними группами получателей доходов.

— Инфляция ведет к потере у производителей заинтересованности в создании высококачественных товаров. (Дорого, да и платежеспособный спрос мал — примечание автора).

— Инфляция ухудшает условия жизни, преимущественно у представителей социальных групп с твердыми доходами (пенсионеров, служащих, студентов, доходы которых формируются за счет госбюджета).

— Инфляция ослабляет позиции властных структур».

Стремление государственных органов получить посредством миссии дополнительные средства для решения неотложных задач, имеет своим следствием рост недовольства, усиление нажима со стороны различных социальных групп в целях увеличения заработков, получения дополнительных льгот и субсидий. Снижается доверие к программам и мероприятиям, намечаемым и проводимым правительством.

Влияние галопирующей и гиперинфляции на реальный сектор

«… нельзя ни на минуту забывать о непомерно высокой социальной, да и экономической цене реформ, ибо есть прямая связь в том, что потеря за 4 года половины объема промышленного производства пока идет рука об руку со снижением уровня жизни россиян на одну треть»40 (1996 год, 29 февраля, расширенное заседание Правительства РФ, В. С. Черномырдин, Председатель Правительства РФ).

Валовая продукция сельского хозяйства в 1995 году — 276 трлн. руб. — уменьшилась по сравнению с предыдущим годом еще на 8% (в 1994 г. снизилась на 12%) 42. На диаграмме 2.1 видно, как быстро и глубоко мы падаем. Дело дошло до создания Правительственной комиссии по продовольственной безопасности. Даже в цифрах за 1994, 1995 гг. разнобой — в 3-х источниках 3 разные цифры валового продукта с/х.

По производству мяса страна откатилась на уровень 1978 г., молока и яиц —1980 г., шерсти — 1958 г. Фондовооруженность сельского хозяйства снизилась за 1991 — 1994 гг. на 36%, а производительность труда — на 20%.

Согласно имеющимся оценкам, производственные мощности в обрабатывающей промышленности загружены лишь на 30—35%, а на некоторых предприятиях — на 5—15%. О тяжелом финансовом положении предприятий свидетельствует то обстоятельство, что под установленный правительством критерий банкротства по уровню текущей ликвидности подпадает не менее 70% общего их количества.

Уменьшение объемов капитальных вложений в 1995 году по сравнению с 1994 годом характерно практически для всех регионов Российской Федерации. Более чем на 30% сократились объемы инвестиций в республиках Адыгея, Тува, Северная Осетия-Алания, Калмыкия; в Ивановской, Калужской, Костромской, Новосибирской, Камчатской, Калининградской областях. Увеличились — в Москве, Ставропольском крае, Волгоградской, Тюменской областях42.

К еще более удручающим результатам приводит сопоставление нынешних основных экономических показателей с уровнем начала текущего десятилетия. Величина ВВП составляет менее 50% от этого уровня. Спад промышленного производства в целом превысил 50%, а в машиностроении — 60%. Он оказался больше по своим масштабам, чем в самые тяжелые годы второй мировой войны48 (!).

Объем капиталовложений уменьшился за это время в 4 раза, в результате чего износ основных производственных фондов оценивался еще на конец 1993 г. в 56%. По сути дела, происходит разрушение промышленного и научно-технического потенциала, которое грозит стать необратимым. Необходимо осознать, что разрушая военно-промышленный комплекс, мы разрушаем еще и науку. Идет огромный отток высококвалифицированных кадров, что создает социальную напряженность и может лишить нас будущего. Россия теряет свои позиции в мировой экономике. По итогам 1993 г. физический объем ВВП составил 13,6% от ВВП США, в то время как в 1990 году этот показатель был равен 23%48. Налицо тенденция к увеличению разрыва между уровнями экономического развития России и передовых стран Запада. Превышение поступлений над платежами во внешнеторговом обороте сохраняется в последние годы в подавляющей степени благодаря экспорту энергоносителей, продуктов первичного передела, минерального сырья. Доля этих товаров в общем объеме экспорта в страны зарубежья возросла с 55% в 1990 г. до 78% в 1992 г. и до 85,8% в 1996 г.49. В 1994 г. российский экспорт на 4/5 состоял из сырья и материалов, а доля энергоносителей в нем составляла 45%. Оборотной стороной расширения экспорта энергоносителей и сырья из России является сокращение вывоза машин, оборудования и транспортных средств. Доля последних в объеме экспорта в дальнее зарубежье уменьшилась с 18% в 1990 г. до 9% в 1992 г. и до 7,7% в 1996 г.49.

В результате олигархического акционирования важнейшей для страны нефтяной отрасли и слабого контроля государства хотя бы за своим пакетом акций была потеряна вертикаль управляемости отраслью. Наука и геологоразведка оказались в загоне, а каждое нефтедобывающее управление, каждый нефтеперерабатывающий завод торгует на внешнем рынке, заботясь только о своих рабочих и живя только сиюминутными интересами. А «медведям» на биржах мира, а главное их хозяевам, только этого и надо — нашей раздробленности и былого отсутствия партнерства со странами ОПЭК.

В результате вследствие понижения мировых цен на нефть, нефтепродукты и газ в конце 1993 г. и начале 1994 г. рост вывоза энергоносителей в 1994 г. по физическому объему (11,7%) в 2,5 раза опережал увеличение в стоимостном эквиваленте (4,6%). По оценке МВЭС, только с января по сентябрь 1994 г. Россия из-за ухудшения условий торговли недополучила около 2,5 млрд. долл.49. С 1992 года по 1995 год цена на нефть упала со 129 до 90 долл. за тонну50. Положение еще более усугубилось из-за отмены Правительством по требованию МВФ последних барьеров. Это надо же такое допустить: все в мире дорожает, а самые бесценные и невозобновляемые ресурсы Земли вдруг подешевели на 30% (!). Масштабы «проедания» нефтедолларов, за которое в свое время упрекали руководство СССР, в настоящее время еще более возросли. По данным Минфина, совокупный внешний долг России, включающий задолженность бывшего СССР и кредиты, полученные с начала 1992 г. самой Россией, составлял по состоянию на начало 1994 г. 112,8 млрд. долл.51. По словам Е. Ясина, в 1995 г. уровень этого долга возрастет до 130 млрд. долл.52. Это 36% фактического объема ВВП в 1995 г. Понятно, что обслуживание подобного долга стало для страны просто непосильным бременем. Наконец, финансирование со стороны Запада, в конечном счете, ограничивает возможности осуществления страной независимой внешней политики, отстаивания ею своих важных геополитических интересов. Не зря Советом Безопасности пороговое значение внешнего долга было установлено в 25% ВВП52а.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.