Бесплатный фрагмент - Эффективный банк

Клиенты. Финансы. Процессы. Персонал

Предисловие

Структура книги «Эффективный банк» разбита на четыре традиционных раздела — Клиенты, Финансы, Процессы и Персонал.

В разделе «Клиенты» мы обсудим, как эффективно выстроить продажи розничным и корпоративным клиентам, как правильно настроить активные продажи, кросс-продажи, агентские и партнерские продажи и как эффективнее всего работать с VIP-клиентами. Мы также затронем такую важную тему, как управление качеством и дадим разные методики оценки удовлетворенности клиентов. Отдельная глава в этом разделе будет посвящена эмоциональному банку — принципам получения конкурентного преимущества за счет создания банковских продуктов нового типа и использования теории впечатлений и массовой персонализации.

Второй раздел называется «Финансы» и в него вошли материалы, необходимые для понимания того, что такое банковская эффективность с точки зрения финансов. Здесь читатели найдут различные модели финансового учета, используемые в банках в качестве основного инструмента управления финансами, прочитают о сильных и слабых сторонах этих моделей, узнают о том, как оценивается эффективность конкретных банковских отделений. Также на примере расчета рентабельности POS-терминальной сети читатели увидят, как можно рассчитать эффективность какого-либо отдельного бизнес-направления.

Третий раздел «Процессы» включает в себя материалы, необходимые для увеличения эффективности отдельных бизнес-процессов, идущих внутри банков. Здесь читатели узнают, каким должен быть современный и эффективный Колл-Центр, который должен эффективно продавать и приносить прибыль. Одна из глав в этом разделе полностью посвящена банковским Системам управления взаимодействия с клиентами (CRM). Из нее читатели узнают, какие требования должны быть сформулированы к CRM, чтобы этот программный продукт действительно приносил прибыль банку. В этом разделе мы снова вернемся к продажам, но посмотрим на организацию продаж, как на отдельный бизнес-процесс, обладающий своими особенностями и несущий в себе определенные риски. Мы также обсудим lean-технологии или бережливое производство с точки зрения внедрения данной технологии в целом в банке и в отдельном банковском отделении в частности. Учитывая популярность данной технологии, будет полезно понять, почему бережливое производство не всегда успешно внедряется в современных банках. А в последней главе мы затронем очень важный процесс, которому банки не так часто уделяют свое внимание, хотя этот процесс является ключевым для увеличения эффективности банковского бизнеса. Речь идет о процессе формирования управленческой отчетности, которая должна обладать определенными свойствами, чтобы руководители имели возможность принимать качественные, своевременные и эффективные бизнес-решения. Здесь же читатели найдут выходные формы и примеры различной управленческой отчетности.

Последний, четвертый раздел, который называется «Персонал» включает в себя материалы, необходимые для эффективной работы с банковским персоналом. Здесь читатели узнают, как организовать эффективное обучение в банке и каким должен быть Учебный Центр банка, как работает наставничество и как построить эффективную систему кадрового резерва. Читатели познакомятся с авторскими методиками расчета эффективности обучения, научатся измерять удовлетворенность, лояльность и вовлеченность сотрудников, поймут, как управлять мотивацией персонала, а также ознакомятся с методикой расчета нагрузки и эффективным управлением штатной численности.

Эта книга написана практиком для практиков. Работая много лет на разных должностях и в разных подразделениях в крупных федеральных и региональных банках, автор практически все, что описано в этой книге реализовывал на практике, что приводило к реальному увеличению эффективности банковского бизнеса, повышению прибыли и увеличению доходности. Поэтому читатели найдут на страницах «Эффективного банка» реальные модели, схемы и выходные формы отчетов, которые использовались в тех или иных банках.

В этой книге, написанной для банкиров — руководителей различных видов бизнеса, департаментов, управлений, отделов, секторов и банковских специалистов разного уровня, я уверен, каждый найдет себе что-то интересное и полезное, что можно будет применить на практике в своем банке.

В заключение я хочу сказать слова благодарности тем людям, без которых эта книга никогда бы не была написана — моим бывшим коллегам по работе в разных банках, в которых я работал. Я хочу сказать персональное «спасибо» Максиму Михайлову, Виктории Манукян, Сергею Галкину, Ивану Виноградову, Олегу Куликову, Павлу Мелентьеву, Сергею Гнездилову, Николаю Шайдурову, Галине Перьковой, Арсению Аладжеву, Андрею Штезелю, Анне Кузиной, Елене Козыревой, Андрею Точеному, Наталье Романцовой, Марии Неврюевой, Анне Скролис, Сергею Маликову, Станиславу Мелешко, Владимиру Кукушкину, Виктории Злой, Юлии Беляковой, Юрию Владимировичу Возжову, Евгению Литвинову, Алексею Стырову, Кириллу Васютинскому, Инне Беляевой, Александру Пышному, Екатерине Комиссаровой, Олесе Косовой и другим моим коллегам. Это все большие профессионалы и многие по-прежнему работают в разных банках.

Я также хочу поблагодарить своих руководителей, которые в свое время принимали меня на работу и поддержали меня при начинании отдельных проектов — Ефименко Виталия Николаевича, Гончарова Игоря Витальевича, Измайлова Александра Закировича и Осадскую Елену Владимировну.

Спасибо моим хорошим друзьям Анатолию Шкоде, Анатолию Брезицкому, Александру Самарину и Сергею Загуменному за жаркие споры и обсуждения эффективности банковских технологий — некоторые главы данной книги «родились» именно после таких споров.

Ну и, конечно же, хочется сказать огромное спасибо моей команде — Анастасии Сушиловой и Надежде Хома, с которыми мне посчастливилось вместе работать в разных банках и которые приложили руку к большинству описанных в книге проектов и кейсов.

Искреннее спасибо всем Вам.

Алексей Булатов, Консультант

по финансовым и корпоративным вопросам

Часть I. Клиенты

Глава 1. Основные практические аспекты организации розничных продаж

В данной главе мы рассмотрим процесс организации продаж розничных банковских продуктов в коммерческих банках с развитой филиальной сетью в разрезе существующих каналов продаж: прямые продажи, кросс-продажи, партнерские продажи, агентские продажи и продажи через электронные каналы.

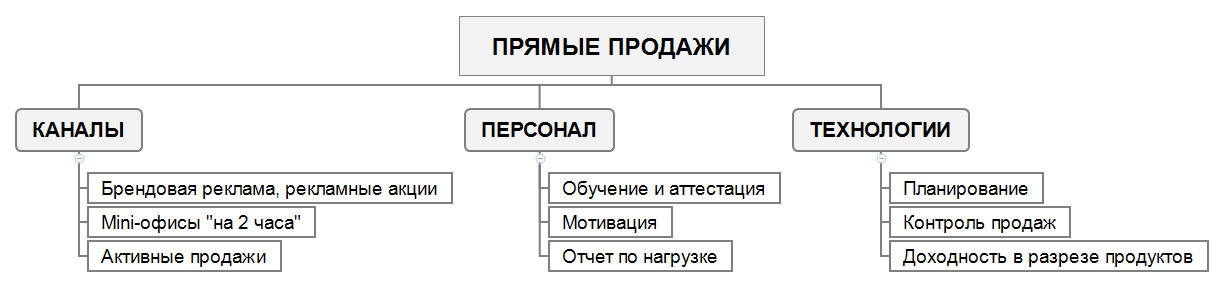

Прямые продажи

Прямые продажи традиционно используются всеми коммерческими банками, хотя есть достаточно большие различия в идеологии продаж, которые выражаются в различной штатной структуре, функционале сотрудников и методах управления, контроля и мотивации сотрудников точек продаж.

Основными формами привлечения клиентов сотрудниками банка являются:

— привлечение клиентов используя внешнюю рекламу, рекламу в СМИ и Интернет, в т.ч. и социальные сети, рекламные акции, рекламные статьи, и пр. По результатам этих мероприятий клиенты самостоятельно обращаются в банк — «идут на бренд». Основным недостатком данного метода привлечения клиентов является высокая стоимость размещения рекламных носителей и трудность в определении практической отдачи в финансовом выражении по отношению к затрачиваемым средствам.

— активные продажи — сотрудники подразделений по продажам банковских продуктов для осуществления продаж осуществляют исходящий обзвон потенциальных клиентов по базам данным, встречи с потенциальными клиентами, направление коммерческих предложений и прочие традиционные методы.

— продажи на территориях крупных предприятий. Достаточно редко используемый способ продаж и привлечения новых клиентов, однако являющийся достаточно эффективным с точки зрения получения результатов. При этом на территории такого предприятия по договоренности с его руководством открывается точка продаж, работающая ограниченное время (например, в течение нескольких часов в какой-то один день недели), состоящая из одного сотрудника, в функционал которого входит, консультации клиентов и прием документов от клиентов.

Главными движущими силами при продажах банковских продуктов являются персонал и технологии. При этом конкурентоспособность продукта, хотя и является дополнительным плюсом, не всегда является определяющим фактором успешных продаж.

Существуют всего две основные проблемы, связанные с персоналом: некомпетентность персонала и отсутствие мотивации. Остановимся на этих проблемах более подробно и попробуем дать практические рекомендации к их решению.

Традиционно сотрудников можно разделить на четыре категории по отношению их к работе и наличию у них соответствующих компетенций:

— не хотят работать и не умеют,

— хотят работать, но не умеют

— умеют, но не хотят работать (отсутствие мотивации)

— хотят работать и умеют работать (наличие мотивации).

При наличии у банка достаточно большой филиальной сети, обычно на одинаковых должностях (бухгалтер-операционист, кредитный инспектор, сотрудник отдела продаж) в разных пропорциях присутствуют сотрудники всех четырех категорий. Очевидно, что задача некомпетентности сотрудников должна решаться организацией их обучения.

Задача процесса обучения — отсев сотрудников, которые не хотят и не умеют работать и получение необходимых знаний и навыков сотрудниками, которые хотят, но не умеют работать.

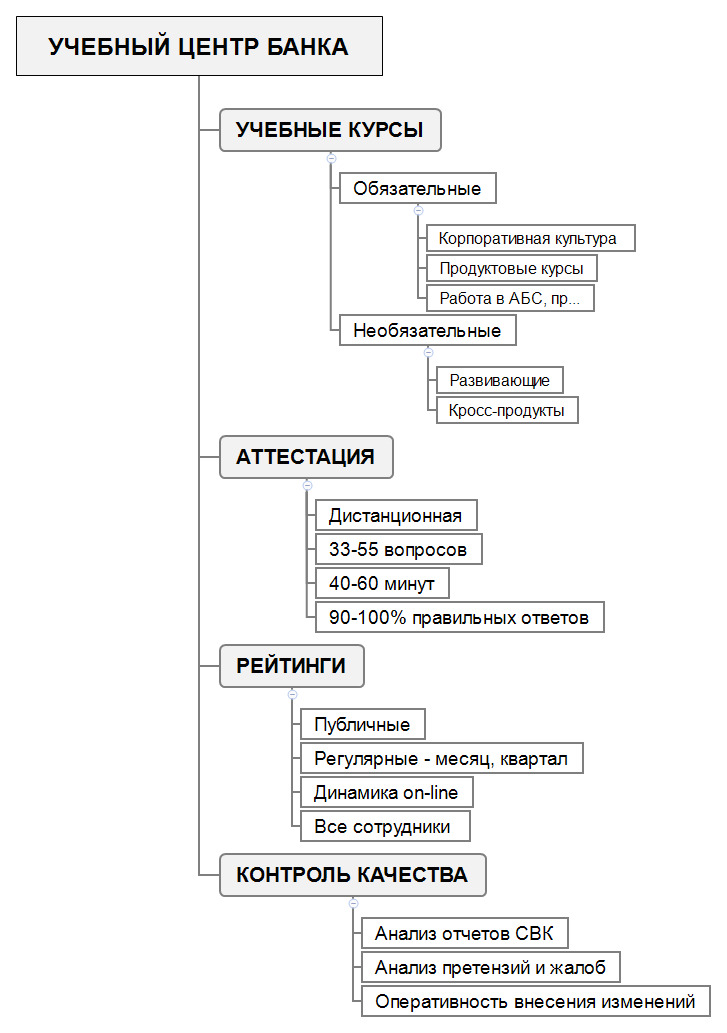

Для реализации данной задачи целесообразно организовать в банке Учебный Центр, который будет специализироваться на обучении сотрудников банка.

В связи с тем, что очное обучение и аттестация сотрудников — очень затратный процесс не только с финансовой стороны (расходы на преподавателей и командировки сотрудников), но и за счет отвлечения персонала от текущей работы, необходимо стремиться к организации удаленного обучения и аттестации сотрудников. Понятно, что некоторые учебные курсы (особенно курсы, связанные с практическими навыками прямых продаж и проведения претензионной работы) необходимо проводить с бизнес-тренером, но основное обучение необходимо организовать именно удаленно.

Какие требования должны предъявляться к учебным курсам? Учебные курсы должны быть обязательными и необязательными. Обязательных курсов для каждой типовой должность не должно быть очень много (в идеале не более 7—8).

К обязательным курсам можно отнести

— учебные курсы по корпоративной политике и культуре,

— продуктовые учебные курсы,

— учебные курсы по работе в той или иной банковской программе,

— учебные курсы по продажам для некоторых категорий сотрудников (сотрудники отделов продаж).

К необязательным учебным курсам — учебные курсы по кросс-продажам, развивающие учебные курсы, курсы по прямым продажам, работой с возражениями и пр.

Продуктовые курсы обязательно должны включать в себя базовую часть для самостоятельно изучения сотрудниками — действующую нормативную документацию, Тарифы и дополнительные разъясняющие документы (распоряжения и служебные записки). Необходимо обращать внимание на актуальность используемых документов и стремиться к уменьшению количества дополнительных разъясняющих документов.

Количество вопросов в аттестационных тестах должно варьироваться от 35 до 55 (из расчета времени прохождения аттестации 40—60 минут). Процент правильных ответов для успешной аттестации не должен быть меньше 90%. Необходимо стремиться, чтобы вопросы к тестам носили максимально приближенный к клиентскому обслуживанию характер, например, «отметьте документы, которые должны храниться в досье клиента», «каков лимит выдачи наличных по кредитной карте», «можно ли выдать кредит физическому лицу, не имеющему прописки в данном регионе» и пр.). Список вопросов должен составлять соответствующий продуктовый менеджер, продвигающий данный продукт. В этом ему может помочь анализ типовых ошибок, которые делают сотрудники банка при оформлении продажи банковского продукта (необходимо сделать соответствующий запрос последних проверок СВК банка или попросить СВК осуществить выборочную проверку правильности оформления документов в точках продаж и корректности заведения их в АБС банка). При обнаружении нарушений сотрудниками точек продаж регламентов и технологий оформления продуктов, необходимо оперативно вносить в вопросы соответствующие дополнения. Учебный Центр должен получать результаты проверок СВК и других проверяющих органов, для корректировки аттестационных вопросов.

Учебные курсы по работе в той или иной банковской программе требуют дополнительного наличия технических порядков с экранными формами и желательно с возможностью работы на тестовом сервере с изучаемой программой (для качественного обучения работе в АБС — это необходимое условие).

Для проведения удаленного обучения и аттестаций необходима определенная техническая и технологическая поддержка, которая зависит от уровня IT в банке. Самым простым техническим решением является внедрение в банке внутреннего Интернет-сайта (портала) с доступом только с рабочих мест банка, на котором помимо обучения и аттестации для каждого сотрудника может размещаться другая информация — рейтинги, новости, форум для обмена опытом, база знаний банка, пр.

С точки зрения привыкания сотрудников к мысли о необходимости продаж, повышения мотивации и увеличения продаж сотрудниками точек продаж обязательным требованием является наличие публичных рейтингов сотрудников (в т.ч. и руководителей точек продаж) во всей сети. Публикацией рейтингов также должен заниматься Учебный Центр банка.

Требования к рейтингам:

— рейтинги должны формироваться за определенный период (месяц, квартал) (желательно, совпадать с периодом, за которые начисляются бонусные выплаты);

— изменения рейтингов сотрудников желательно автоматически отражать за каждый рабочий день на внутреннем сайте банка для ознакомления сотрудникам;

— каждый сотрудник может попасть только в один рейтинг в зависимости от должности (если операционист продает дебетовые карты, вклады и банковские переводы, то должен быть один рейтинг, а не три);

— проверка результатов своей работы сотрудниками должна быть связана только с количеством продаж и очень просто считаться (например, нельзя определять сколько денег заработал тот или иной сотрудник, т.к. это достаточно сложно (или невозможно для сложных продуктов, доходы от которых распределены во времени (кредиты, депозиты, пр.))).

— в рейтингах должны участвовать все сотрудники, общающиеся с клиентами.

Мотивация — это набор прозрачных публичных и легко измеримых простых условий, выполнение которых позволяют сотрудникам получить финансовые бонусы либо другие привилегии в зависимости исключительно от результатов собственной работы. При выборе мотивационных схем следует исключить зависимость финансового результата сотрудника (бонусов) от финансового результата подразделения или всего банка в целом, т.к. в конечном счете это ведет к демотивации сотрудника. Нефинансовыми мотивационными схемами могут считаться, например, получение возможности прохождения очных учебных курсов или учебных курсов для руководителей, оплата изучения иностранных языков, занятий спортом, возможность посещения торжественных мероприятий банка (день банка, Новый год и пр.), возможность оплаченного отгула, право на занятие свободной вакансии, почетные грамоты, занесения благодарности в трудовую книжку и пр.

Для правильного определения величины финансовой (денежных бонусов) мотивации рядовых сотрудников необходимо иметь информацию об эффективности розничных продуктов, точек продаж и отдельных сотрудников. Для анализа данной информации в банке должен быть создан автоматизированный отчет, позволяющий определить эффективность продукта по входным данным — количество продаж, доходность одной операции, количество операций, время проведения операций, себестоимость проведения и сопровождения операций и пр.).

Важно, чтобы расчет эффективности банковского продукта, сотрудника или точки продаж зависел только от условий предоставления продукта и не зависел от региона или места расположения точки продаж. Данный отчет позволит определить доходность каждого продукта (например, при одинаковом времени оформления доходность дебетовой банковской карты класса Gold выше доходности электронных карт (Electron или Maestro), значит, такой продукт более ценен для банка с финансовой точки зрения, и за его продажу необходимо больше поощрять сотрудника).ше класса еделить доходность каждого продукта и (например, при одинаковом времени оформления доходность дебетовой банковской

Самой простой системой мотивации является бальная система — продажа каждого продукта оценивается в определенное количество баллов в зависимости от эффективности банковского продукта — чем эффективней продукт (приносит банку больше денег), тем больше баллов получает сотрудник. Сотрудник, который превысил установленное количество баллов (который фактически определяет средний уровень заработной платы), получает дополнительные бонусы к заработной плате в зависимости от количества баллов. Для некоторых продуктов (например, зарплатные проекты или кредиты), выплата по начисленным баллам может быть перенесена на следующий отчетный период (связано с постепенным получением доходов банком и возможностью отказа клиента от услуги и не получением банком ожидаемого дохода). Не рекомендуется откладывать выплату начислений более чем на 3 месяца.

Практика показывает, что внедрение даже самых простых мотивационных схем, позволяет существенно увеличить количество продаж банковских продуктов, как в абсолютном выражении, так и в среднем на сотрудника, буквально в первые 3—4 месяца после внедрения.

Мотивация руководителей точек продаж должна зависеть как минимум от двух факторов — финансового результата точки продаж (перевыполнение установленного плана продаж) и расходов на содержание и эксплуатацию точки продаж (чем меньше расходы, тем больше бонус). Дополнительными факторами для мотивации руководителей могут служить выполнение всеми сотрудниками средних нормативов, отсутствие нарушений сотрудниками при проверках, отсутствие текучести кадров и пр.

Хочется немного отвлечься и сказать несколько слов о планировании. Обычно планирование «сверху» подразумевает увеличение объемов продаж на следующий отчетный период на столько-то процентов, не учитывая при этом ни емкость рынка для существующей точки, ни текущую разницу в объемах в точках продаж (увеличение на 30% доходов для точки продаж с доходами в 100 000 руб. или 1 000 000 руб. повлечет за собой совершенно разные усилия и трудозатраты), ни необходимость увеличения штата, ни изменения доходности по продукту. Стратегия с установлением завышенного плана при отсутствии ресурсов или объективных предпосылок для выполнения плана имеет право на существование (сотрудники будут стремиться к не возможному и достигнут максимального возможного результата), но на взгляд автора все равно является демотивирующей для руководителей точек продаж (нет смысла выполнять заведомо невыполнимые планы) и как следствие, снижает объем продаж. Поэтому, при установлении плана продаж для точек продаж, всегда целесообразно получить планы продаж «снизу» — от руководителей точек продаж и сравнить их с теми, которые посчитаны аналитиками центрального офиса банка. При этом необходимо провести анализ причин, в случае отклонения плана «снизу» от плана «сверху» на достаточно существенное значение. Опять-таки планировать правильней и понятней для точек продаж в количественных отношениях, а не в финансовых (выдать столько-то кредитов, а не достигнуть определенного объема ссудной задолженности). С точки зрения мотивации, количество проданных продуктов и качество обслуживания (количество отказов клиентов от раннее приобретенных продуктов) зависят от сотрудников, а вот доходы, расходы или объемы ресурсов или ссудной задолженности зависят не только от работы сотрудников, но еще от разных факторов (свойств продуктов, географического расположения точки продаж, изменение доходности по продукту, увеличение расходов на модернизацию и пр., уход VIP-клиентов по независящим от банка причинам и пр.). Простейшим механизмом при планировании является разбитие точек продаж по категориям в зависимости от текущей ситуации, емкости точки продаж, количества сотрудников в точках продаж и устанавливать отдельные планы для каждой категории. Финансовые показатели целесообразно устанавливать в первую очередь для менеджеров по продуктам, в компетенцию которых входит изменения условий предоставления продуктов и установка схем мотиваций, т.к. только эти сотрудники могут получить всю полноту аналитической информации по курируемому ими продукту.

Возвращаясь к мотивации рядовых сотрудников точек продаж, необходимо вспомнить метод «кнута и пряника». Если с «пряником» все более или менее понятно, то в случае, когда сотрудник не выполняет средний норматив, не имеет соответствующей нагрузки, то принимать соответствующие управленческие меры следует прежде всего не к сотруднику, а к руководителю точки продаж, который не проводит или не контролирует работу по привлечению клиентов в точку продаж и не проводит оптимизацию численности точки продаж.

При определении необходимой штатной численности точки продаж, необходимо придерживаться следующих правил:

— у каждой должности в штатном расписании точки продаж должна быть типовая должностная инструкция, одинаковая для всех точек продаж;

— максимальное количество сотрудников точек продаж должно непосредственно взаимодействовать с клиентами (в идеале 100%, правда, для этого необходимо поменять формат привычного банковского офиса);

— максимально возможное число операций должно быть централизовано в центральном офисе (бухгалтерия, андеррайтинг, зачисление зарплатных ведомостей по банковским картам, пр.);

— все сотрудники точек продаж не должны формировать какие-либо финансовые отчеты;

— в функции руководителя точек продаж должны входить вопросы кассовой дисциплины, хозяйственные вопросы, вопросы персонала, рекламы и взаимодействия с административными и государственными органами и VIP-клиентами. Вопросы привлечения новых клиентов, обслуживания существующих клиентов и оперативный контроль продаж следует передать заместителю руководителя точки продаж (или двум заместителям по розничному и корпоративному бизнесу в зависимости от объемов бизнеса);

— услуги сотрудников, не занимающиеся взаимодействием с клиентами (сотрудники IT, сотрудники хозяйственных подразделений) необходимо, по возможности, заменить на услуги аутсорсинговых компаний (позволит упростить финансовую аналитику и избежать раздувания штата и расходов в связи с недостаточной нагрузкой);

— количество сотрудников, занимающихся продажами и обслуживанием клиентов должно зависеть только от нагрузки на сотрудников (с учетом отпусков) и режима работы точки продаж. Для этого необходимо создать автоматизированный отчет, который по количеству операций и времени на проведение и сопровождение одной операции позволит определить нагрузку в разрезе каждого сотрудника и точки продаж. Принятие решения об увеличении должно проходить автоматически при достижении точкой продаж пороговых значений. При изменениях в технологиях продаж продуктов (например, изменении АБС) необходимо оперативно пересматривать время на проведение одной операции и менять алгоритм расчета.

Для оперативного анализа состояния процесса продаж, оценки работы и контроля продуктовых менеджеров, текущего состояний взаимоотношений с потенциальными клиентами, создание базы данных потенциальных и текущих клиентов, банку необходимо иметь программу (инструмент), которая в режиме on-line позволяет руководству банка, продуктовым менеджерам и руководителям точек продаж просматривать текущие контакты менеджеров по продажам и состояние и перспективы взаимодействия с потенциальными клиентами. Количество контактов за период отражает также активность менеджеров по продажам банковских продуктов в разрезе точек продаж, продуктов и менеджеров по продажам. Разработка такой программы желательно осуществлять в виде Интернет-портала, т.к. данный интерфейс может быть использован при продажах через электронные каналы, продаж агентами и партнерами, а также при кросс-продажах. Традиционные xls-таблицы не позволяют эффективно работать с большими объемами информации и получать необходимые наглядные управленческие данные в режиме on-line.

Совмещение базы данных потенциальных клиентов и базы данных клиентов (АБС) для эффективной работы с существующими клиентами, анализа оттока клиентов и создание систем лояльности возможно путем организации Хранилища — ежедневной выгрузки необходимых данных из АБС. Описание основных принципов создания такой программы, включая работу с партнерами, агентами, электронными продажами, а также кросс-продажами занимает достаточно много места и поэтому здесь не приводится.

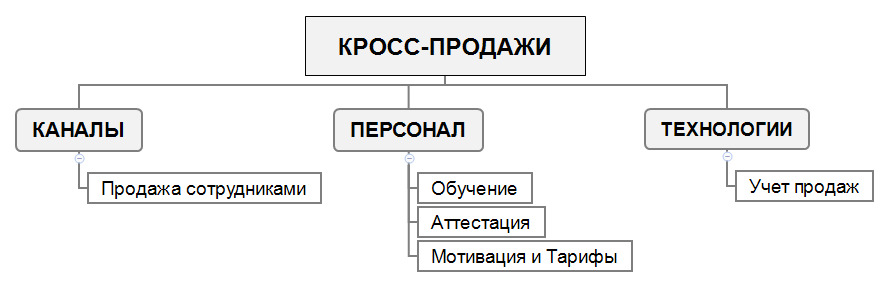

Кросс-продажи

Кросс-продажи на удивление чрезвычайно редко используются коммерческими банками.

Под кросс-продажами следует понимать не пакетную продажу продуктов (клиент разместил вклад и получил в нагрузку дебетовую карту и интернет-банкинг), а осознанную продажу сотрудниками банка продуктов, не входящих в компетенцию данного сотрудника и получение за каждую продажу денежного вознаграждения (бонуса).

Основными проблемами внедрения кросс-продаж (и в этом они схожи с агентскими продажами) являются:

— отсутствие желания руководства банка дополнительно выплачивать бонусы сотрудникам;

— непрозрачная мотивация;

— отсутствие четко установленной связи между сотрудником осуществившим продажу (предпродажу) и фактом продажи продукта данному клиенту;

Для успешного функционирования такого канала продаж, как кросс-продажи, необходимо, во-первых, осуществить обучение продающего сотрудника. При этом, сотрудник, желающий осуществлять кросс-продажи и получать за это денежное вознаграждение, должен добровольно пройти аттестацию для соответствующего учебного курса, в котором ему предлагают ознакомится с основными параметрами продукта. Необученный сотрудник не имеет права осуществлять продажу кросс-продукта (не имеет доступа к программе учета продаж). После успешного прохождения аттестации сотрудник получает доступ в программу учета продаж для продаж конкретного продукта и может фиксировать предпродажу продукта. После факта продажи сотрудник получает соответствующий бонус за проданный продукт. Внедрение кросс-продаж в банке позволит повысить не только лояльность сотрудников, но и приведет к увеличению знаний сотрудников о продуктах банка, что, учитывая мотивацию, обязательно приведет к увеличению количества продаж.

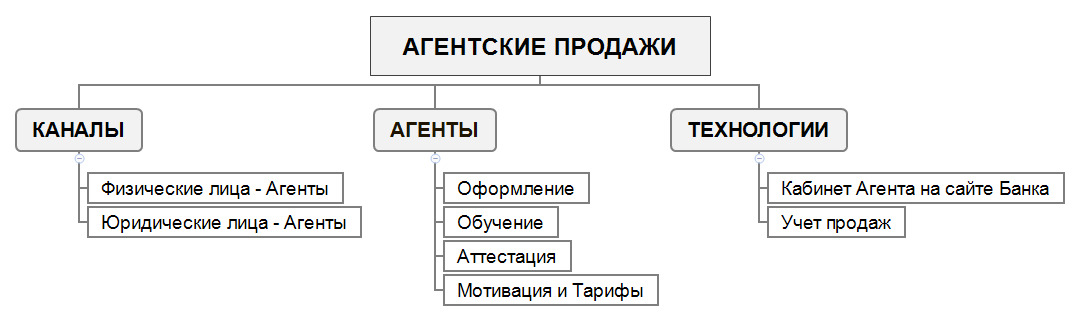

Агентские продажи

Организация агентских продаж очень похожа на организацию кросс-продаж, но имеет свои нюансы. Под агентами мы будем понимать физических лиц, которые осуществляют поиск и привлечение клиентов для банка и получает за эту услугу соответствующее вознаграждение.

Дополнительными проблемами по отношению к кросс-продажам являются

— оформление агентов — физических лиц — очень много времени (и денег) тратиться на печать, подписание и расторжение агентского договора;

— поиск новых агентов;

— получение обратной связи;

— организация процесса обучения и аттестации агентов.

Единственным удобным механизмом, позволяющим решить данные проблемы безусловно является Интернет. Агенты на сайте Банка акцептуют агентский договор и по логину и паролю получают разграниченный доступ к программе контроля продаж. В данной программе, помимо заполнение информации по предпродажам, рейтингов и необходимых документов, агент получает возможность пройти обучение, аттестацию, получить контакты своего персонального куратора, посмотреть историю своих продаж. Помимо Интернета, функции поиска новых агентов (обычно студенты старших курсов или молодые люди без опыта работы) необходимо возложить на заместителя руководителя точки продаж. Перспективным также является привлечение в качестве агентов сотрудников отделов кадров организаций, с которыми у банка есть договора о сотрудничестве по зарплатным проектам. Дополнительной мотивацией для агентов может быть получение доступов к дополнительным обучающим курсам, возможность трудоустроится в банке. Несколько слов хочется также сказать о функционале агентов. Обучение всех агентов до уровня профессиональных продавцов розничных банковских продуктов является дорогостоящим и нерентабельным делом, поэтому главными функциями агентов должны являться предпродажи и рекламное информирование большого количества потенциальных клиентов. Т.е. с точки зрения функционала агент должен найти и заинтересовать потенциального клиента и занести информацию по клиенту в базу данных по продажам для дальнейшего оформления продажи штатными сотрудниками точек продаж.

В последнее время все чаще на рынок выходят агенты — юридические лица, которые осуществляют предпродажу банковских продуктов (поиск и привлечение потенциальных клиентов) посредством электронных каналов продаж. В связи с постоянным усилением конкуренции на финансовом рынке и с тенденцией, что клиенты начинают предпочитать мобильные каналы продаж (Интернет, терминалы самообслуживания, сотовая связь), это направление безусловно будет только развиваться.

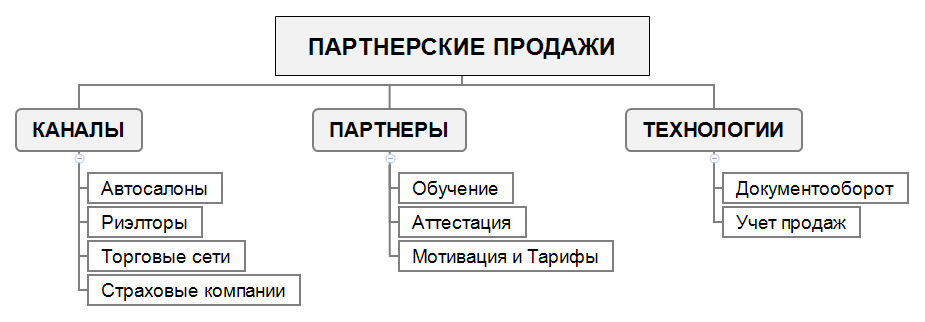

Партнерские продажи

Организация партнерских продаж в настоящий момент обычно распространяется на кредиты и банковские карты.

Практически все банки, выдающие ипотечные и автокредиты привлекают к продажам партнеров — застройщиков, риэлтерские фирмы и автосалоны. Некоторые банки выдают потребительские кредиты в торговых сетях и крупных магазинах, организовывая на их территориях точки продаж. Есть случаи организации продаж дебетовых или кредитных карт в торговых точках и страховых компаниях без организации точки продаж. Внедрение социальных карт также можно отнести к продажам через партнерский канал продаж. Управляющие компании и пенсионные фонды также являются одними из перспективных каналов партнерских продаж. Еще одним примером использования партнерских продаж является реализация успешных проектов ряда банков с федеральными торговыми сетями.

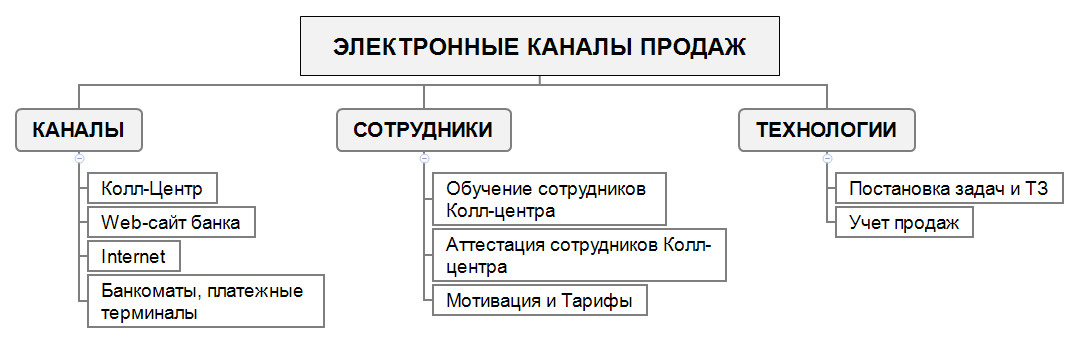

Продажи через электронные (удаленные) каналы продаж

Под удаленными каналами продаж Банка мы будем понимать следующее:

— Колл-Центра банка;

— корпоративный сайт банка;

— рекламное присутствие банка в сети Интернет;

— банкоматы, информационные киоски и платежные терминалы.

При организации Колл-Центра помимо основных задач — консультирование клиентов (в т.ч. on-line консультация на сайте банка), обработка запросов клиентов с сайта Банка, коммутация, прием и обработка претензий целесообразно возложить на данное подразделение функционал по продажам всех банковских продуктов. Продажи осуществляются путем исходящего телефонного обзвона базы потенциальных клиентов, почтовой электронной рассылки коммерческих предложений, почтовой электронной рассылки информационных сообщений (с безусловным соблюдением Федерального Закона №38-ФЗ «О рекламе»), поддержкой информационных тем в Интернете. В связи с важностью и перспективностью данного канала продаж, Колл-Центр из второстепенного низкооплачиваемого должен превратиться в профессиональное и хорошо мотивированное подразделение. Сотрудники, помимо коммуникабельности, стрессоустойчивости, приятного голоса и пр., дополнительно должны в совершенстве знать банковские продукты (идеальным вариантом может являться кратковременная практическая стажировка на различных рабочих местах). Мотивация сотрудников Колл-Центра должна быть сходной с мотивацией агентов.

Главной проблемой при организации телефонных продаж и электронных рассылок является наличие качественной базы данных потенциальных клиентов. При этом банки должны провести определенную аналитическую работу по поиску продуктовых корреляции (например, в одном из банков высокий отклик на продажу потребительских кредитов был получен при обзвоне клиентов, которые осуществляли приобретение в этом банке драгоценных монет), используя при этом максимально доступную информацию по клиентам.

Перспективным для банков является получение базы данных для обзвона и рассылки физическим лицам от агентов и партнеров (сотовых операторов, страховых компаний, торговых сетей, и пр.), которые получили согласие на получение рекламной информации, в т.ч. и от третьих лиц.

Корпоративный сайт банка, помимо информирования клиентов о банке, его услугах и продуктах, должен обязательно осуществлять определенные функции продаж. Интернет-банкинг для физических лиц является одним из основных инструментов для взаимодействия с действующими клиентами банка. Функционал Интернет-банкинга у многих банков достаточно широк, хотя далеко не везде можно открыть вклад, осуществить перевод Western Union или получить кредит не приходя в банк, не говоря уже о таких опциях, как «продукт месяца», «персональный менеджер» или «финансовый совет дня». Вообще можно отменить очень низкую со стороны большинства банков коммутацию со стороны банка по отношению к текущим клиентам (на некоторых сайтах до сих пор отсутствует подписка на новости банка, нет формы для отправки сообщения или вопроса в банк), не говоря уже о системах лояльности клиентов. В основном системы лояльности ограничиваются рамками рекламных акций или одного конкретного продукта.

Также хочется отметить, что на сайтах некоторых банков, занимающихся розничным бизнесом, до сих пор нет шаблонов on-line заявок на приобретение банковских продуктов (кредиты, банковские карты, монеты).

Еще одним важным фактором привлечения клиентов на сайт банка также является рекламное присутствие банка в сети Интернет и предоставление сотрудниками банка (обычно сотрудники Колл-Центра) корректной информации о продуктах и услугах банка на форумах, в социальных сетях и пр.

Что касается банкоматов, информационных киосков и платежных терминалов, то развивая функционал по оплате коммунальных и иных платежей и методы интерактивного общения с клиентами, не надо забывать и о продажах основных банковских продуктов — получить или оплатить кредит, открыть или перевести денежные средства во вклад — далеко не все банки осуществляют эти операции через устройства самообслуживания.

Безусловно, у разных банков, доли доходов от каждого из вышеперечисленных каналов продаж различны. Тем не менее, каждый канал продаж является фактически уникальным для определенного клиентского сегмента и игнорирование какого-либо одного или нескольких каналов продаж неизбежно приводит к потере этого клиентского сегмента.

При возрастании конкуренции со стороны крупных кредитных учреждений, сотовых операторов, микрофинансовых компаний, а также ожидаемый выход на финансовый рынок IT-компаний со значительными финансовыми и социальными ресурсами (Google, Apple, Facebook, Microsoft), внедрение эффективных технологий, повышение квалификации персонала и максимального использования различных каналов продаж в розничном бизнесе, приобретают первостепенное значение для успешности банковского бизнеса.

Глава 2. Управление продажами корпоративным клиентам

Многие банки, особенно имеющие развитую филиальную сеть, сталкиваются с проблемами, связанными с недостаточной информированностью того, что происходит непосредственно в отделениях банка при работе с корпоративными клиентами. Насколько эффективно в отделения банка работают с корпоративными клиентами? Будут ли выполнены плановые показатели по продажам корпоративным клиентам? Каким отделениям или сотрудникам нужна методологическая или иная помощь ответственных сотрудников центрального офиса? Как сотрудники центрального офиса могут влиять на увеличение продаж? Давайте попробуем ответить на все эти вопросы.

Когда мы говорим про управление продажами, то подразумеваем набор стандартных процессов, таких как планирование продаж, организация бизнес-процессов, связанных с созданием банковских продуктов и их продажами, обучением и мотивацией персонала, а также контроль, оценка и внесение необходимых корректив в бизнес-процессы.

Однако часто организационная структура банков устроена таким образом, что за организацию продаж корпоративным клиентам отвечают разные подразделения центрального офиса в зависимости от банковских продуктов, за которыми они закреплены — расчетно-кассовое обслуживание, кредитные и депозитные продукты для корпоративных клиентов, зарплатные проекты, корпоративные карты, POS-терминалы, система «Банк-Клиент» и пр. При этом ответственные сотрудники разных подразделений центрального офиса часто по-разному подходят и к управлению продажами. И если процессы планирования, оценки выполнения плановых показателей, создания и корректировки банковских продуктов, редко напрямую затрагивают филиальную сеть, то, разные подходы, например, к таким процессам, как контроль продаж и оценка эффективности работы отделений или отдельных сотрудников с точки зрения продаж в итоге негативно влияют на эффективность работы банковских отделений. Ведь директорам отделений и сотрудникам, ответственным за продажи банковских продуктов корпоративным клиентам приходится тратить много времени на предоставление отчетности по продажам банковских продуктов в том или ином формате в зависимости от различных требований. В масштабах всей банковской сети такие потери очень существенны. А при увеличении сроков предоставлении отчетности (раз в месяц и даже раз в неделю), сотрудники центрального офиса часто просто не успевают своевременно отреагировать и принять правильные управленческие решения для проведения необходимых мероприятий по увеличению продаж, выполнению плановых показателей или заключению договора с клиентом.

Как и на какой стадии проводятся переговоры с ключевыми клиентами? Какие сотрудники банка ведут переговоры с данным клиентом по продаже других продуктов и каков статус этих переговоров? Соответствует ли качество взаимодействия с клиентом стандартам банка и не нужна ли помощь сотрудников центрального офиса? Каков прогноз выполнения плановых показателей по продажам корпоративным клиентам? На все эти вопросы ответственным сотрудникам центрального офиса необходимо оперативно знать ответы.

При большом количестве банковских отделений, корпоративная электронная почта, как инструмент оперативной коммуникации, просто не справляется со стоящими перед сотрудниками центрального офиса задачами. Как следствие, либо сотрудники центрального офиса перестают полноценно контролировать процесс продаж в отделениях банка, либо тратят много времени на сведение всех данные к единому формату и последующий анализ, либо увеличивается численность сотрудников центрального офиса, которые вынуждены контролировать только «свою» часть банковских отделений. В каждом случае в итоге страдает эффективность управления и эффективность продаж в целом по филиальной сети.

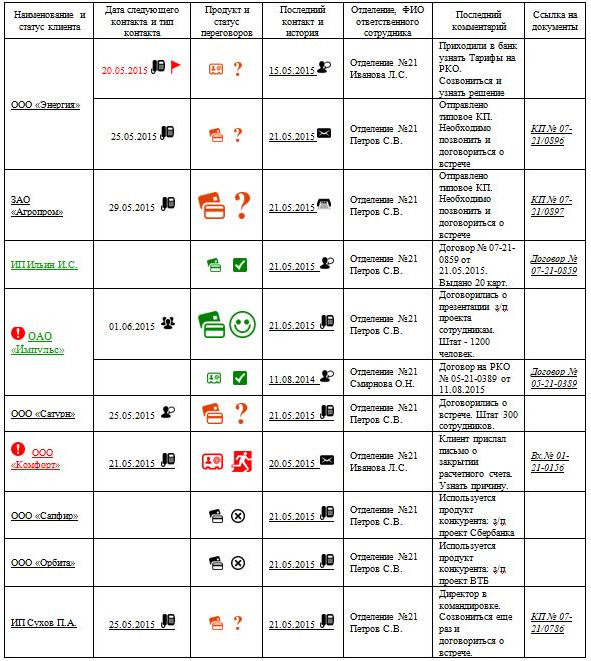

Программный модуль «Контроль продаж»

Для того чтобы сотрудники, ответственные за продажу банковских продуктов корпоративным клиентам имели возможность в режиме on-line отслеживать процесс продаж в целом по Банку и получать всю необходимую информацию о состоянии переговоров с потенциальными клиентами в разрезе каждого сотрудника, занимающегося продажами банковских продуктов, в банке необходимо создать специальный программный модуль. Его можно создать как на базе действующей АБС, так и на базе используемой в банке системы электронного документооборота или внутреннего интернет-портала. Иногда такой модуль является частью используемой в банке системы управления взаимоотношениями с клиентами (CRM), хотя основной функцией CRM все-таки является предоставление аналитической информации о действующих клиентах и каналах взаимодействия с ними, необходимой для принятия управленческих решений об изменении бизнес-процессов для увеличения продаж.

Данный программный модуль должен представлять собой экранную форму, в которой отражается

— перечень корпоративных клиентов с их статусом и необходимой дополнительной информацией по клиенту (реквизиты, контактные лица, вид бизнеса и пр.);

— статус, в котором находятся переговоры и соответствующие комментарии по тому или иному клиенту и банковскому продукту;

— ФИО ответственного сотрудника и наименование отделения банка, которое взаимодействует с данным клиентом, дата и тип планируемого следующего взаимодействия.

Для удобства пользования, сортировка данных может происходить по любому полю, а также по статусам «нарушение сроков» и «обратить внимание».

При большом количестве данных, для более эффективной обработки информации, необходимо пользоваться интуитивно понятными цветными графическими знаками и символами, позволяющими визуально обработать большое количество данных и выделить ключевых клиентов и ключевые события. Так красным цветов обычно выделяется информация о нарушении сроков взаимодействия с клиентом или обозначается важность переговоров. Также можно размером графических знаков и символов показывать, к какой категории (по объему бизнеса) относится тот или иной клиент — крупный, средний или мелкий. Пример того, как могут выглядеть графические изображения, соответствующие статусам переговоров и типам контактов приведен в Таблице соответствия графических изображений статусам переговоров и типов контактов в программном модуле «Контроль продаж».

Аналогичным образом устанавливаются графические изображения для соответствующих банковских продуктов, которые предлагаются корпоративным клиентам.

В программном модуле «Контроль продаж» могут работать как руководители и сотрудники отделений, так и сотрудники центрального офиса. Ответственный сотрудник отделения банка имеет право на добавление нового клиента и нового продукта к выбранному клиенту, а также на добавление нового контакта, изменения статуса переговоров, внесения комментария, установление планируемой даты следующего контакта, редактирование данных по клиенту, добавление ссылки на документы и файлы. При этом поле «Дата последнего контакта» заполняется автоматически. Все изменения, вносимые в программный модуль «Контроль продаж» фиксируются с указанием даты и времени изменения, ФИО сотрудника, осуществившего изменения и сохранением предыдущих значений меняемых полей.

Для простоты администрирования такого программного комплекса, некоторым сотрудникам могут предоставляться дополнительные роли. Например, администратор отвечает за добавление или удаление банковских отделений и руководителей отделений в целом по банку согласно вышедшим распорядительным документам, а ответственный за продукт сотрудник центрального офиса, может иметь право добавлять новый продукт или удалять и редактировать существующий.

Программный модуль «Контроль продаж», как инструмент для управления бизнес-процессами, также существенно облегчает работу руководителям банковских отделений. Во-первых, дополнительными преимуществами использования данного инструмента являются возможность автоматизированной отправки уведомлений по электронной почте о нарушениях запланированных сроков взаимодействия с клиентом и автоматизированного формирования отчетности. Руководитель отделения так же, как и сотрудники центрального офиса, оперативно, в режиме on-line получает ключевую информацию и имеет возможность принять необходимые управленческие решения. Так, например, он может, одновременно с сотрудником, ответственным за продажи, получить по корпоративной почте уведомление о наступлении или истечении срока проведения запланированных переговоров. Руководитель отделения может связаться с сотрудником и выяснить причины нарушения или изменения запланированных сроков взаимодействия с клиентом, уточнить информацию, указанную в комментариях или дать задание на проведение дополнительных переговоров.

Во-вторых, анализируя причины отказов клиентов от сотрудничества с банком, руководитель отделения получает информацию о слабых сторонах или пробелах в технике продаж своих сотрудников и может оперативно провести их обучение, что повысит эффективность продаж.

В-третьих, получая аналитическую информацию о количестве контактов с потенциальными клиентами, сделанных сотрудником за определенный период времени и прогнозную оценку выполнения плановых показателей, сформированную на основе данных о проведенных переговорах и перспективах заключения договоров, руководитель отделения может дать указание сотруднику сделать акцент на увеличение количества встреч и проведение большего количества переговоров. Если в отделении, один и тот же сотрудник занимается продажами разных продуктов корпоративным клиентам, то руководитель отделения также может установить приоритеты сотруднику на проведение переговоров по тому или иному банковскому продукту в зависимости от степени выполнения планов по продажам различных банковских продуктов. В случае увольнения или болезни ответственного сотрудника, руководитель отделения может либо оперативно закрепить клиентов, с которыми ведутся переговоры за другими сотрудниками либо лично связаться с клиентами. При этом вся необходимая информация уже присутствует в программном модуле.

Сотрудники центрального офиса, для удобства, могут видеть только продукты, за продажи которых они отвечают, а благодаря автоматическому формированию отчетности, также могут контролировать активность отделений и конкретных сотрудников в отделениях — соответствует ли количество контактов и встреч, установленным нормативам, которые привязаны к выполнению плановых показателей по продажам. Понимая важность работы именно с ключевыми клиентами, и имея возможность оперативно отследить все взаимоотношения с данным клиентским сегментом в целом по сети, сотрудники центрального офиса на определенных этапах могут помогать сотрудникам отделений при проведении переговоров.

Данный программный модуль также прекрасно подходит и в случаях использования в банке агентской схемы продаж корпоративным клиентам. Сотрудники других подразделений банка, которые прошли соответствующее обучение и аттестацию, после получения соответствующего доступа, могут заводить данные о потенциальных клиентах и получать соответствующее вознаграждение в случае успешной продажи и заключения договора с клиентом.

Получение статистики по продажам в масштабах всей филиальной сети позволяет более эффективно вести работу по соответствующему изменению бизнес-процессов. Так, внимательно изучая причины отказов потенциальных клиентов от сотрудничества, а также причины, по которым клиенты расторгают договорные отношения с банком, гораздо проще вносить необходимые изменения в банковские продукты. Анализ отказов потенциальных клиентов от сотрудничества наряду с изучением жалоб, поступающих от корпоративных клиентов, позволяет корректировать процесс обучения сотрудников техникам активных продаж и улучшать качество продаж. Если же данный программный модуль связать с АБС банка, то можно привязывать планы по продажам корпоративным клиентам к необходимому количеству активностей (контактов и взаимодействий с новыми клиентами) и автоматически получать в режиме on-line прогнозные значения выполнения плановых показателей с более высоким уровнем достоверности. Это позволит также устанавливать планы по продажам не в объемных показателях, а в количестве активностей, ведь будет статистическая информация, какое количество переговоров в среднем необходимо провести, чтобы выполнить плановые показатели.

Создание в банке программного модуля, централизованно контролирующего процесс продаж потенциальным корпоративным клиентам, загрузка в него данных потенциальных клиентов, полученных из АБС или внешних баз данных (Интернет, отраслевые справочники, пр.), хотя и не заменяет в полной мере CRM, однако все равно позволяет существенно увеличить эффективность продаж корпоративным клиентам. А учитывая достаточно большую сложность полноценной настройки CRM именно для корпоративных клиентов, данный инструмент представляет собой пример недорогого по внедрению и достаточно эффективного решения в области управления продажами корпоративным клиентам.

Глава 3. Организация активных продаж в отделениях банка

Использование технологий прямых или активных продаж непосредственно в отделениях банков позволяет руководителям отделений формировать и управлять входящим клиентским потоком и финансовым результатом отделения. Однако чтобы эти технологии работали эффективно, руководителю отделения необходимо затратить серьезные усилия на организацию процесса продаж и обучение сотрудников.

Многие крупные банки в настоящее время активно используют в продажах технологию Direct Sales Agent (DSA) или агентов прямых продаж. Это технология возникла при продаже потребительских продуктов или услуг непосредственно от человека — продавца к человеку — покупателю или потребителю услуги вне стационарных точек розничной торговли. Применимо к банковским продуктам под DSA необходимо понимать технологию поиска и привлечения клиентов на банковское обслуживание сотрудниками банков вне территории банковских офисов и отделений. Т.е. инициатором взаимодействия по этой технологии является непосредственно сотрудник банка, чьи активные действия по поиску клиентов привели к контакту с клиентом и продаже ему продуктов и услуг банка. Отсюда и другое, более общеупотребительное название данной технологии — активные продажи.

В функциональные обязанности сотрудников, занимающихся активными продажами, обычно входит следующий функционал:

— привлечение клиентов — юридических и физических лиц, к заключению договоров, связанных с предоставлением банковских услуг;

— реализация мероприятий по поиску новых и удержанию существующих клиентов — юридических и физических лиц;

— участие в проводимых банком мероприятиях, направленных на продвижение банковских продуктов для физических и юридических лиц;

— подготовка договоров, связанных с предоставлением банковских услуг, а также их сопровождение в части оперативного взаимодействия с подразделениями банка;

— подготовка и формирование оперативной отчетности;

— взаимодействие с подразделениями банка по вопросам, связанным с выполнением функциональных обязанностей.

Роль активных продаж как канала продаж

В условиях все более увеличивающейся конкуренции на банковском рынке, роль активных продаж как канала продаж будет все более и более возрастать.. При все возрастающих расходах на брендовую рекламу и, прежде всего, со стороны крупных банков, борьба за входящих клиентский поток в офисы и отделения банка приобретает ключевой значение. Если такой канал продаж как дистанционное банковское обслуживание (ДБО) ориентирован в первую очередь на существующих клиентов, уже знакомых с продуктами конкретного банка и направлен на увеличение кросс-продаж, то именно активные продажи могут наиболее эффективно донести до новых клиентов информацию о банке и предлагаемых банковских продуктах. Партнерские продажи обычно ограничены определенным клиентским сегментом, а агентские продажи, хотя и очень похожи на активные продажи, все-таки имеют существенные отличия — меньшую управляемость, худшую мотивацию и лояльность агентов, а также повышенные репутационные риски.

Для руководителей отделения активные продажи особенно ценны тем, что позволяют непосредственно руководителю формировать входящие клиентские потоки, генерировать новых клиентов, увеличивать кросс-продажи и, как следствие, существенно влиять на выполнение плановых показателей, установленных для отделения.

Способы организации активных продаж

Есть несколько способов организации активных продаж. В классическом варианте активные продажи выделены в отдельное структурное подразделение в головном офисе или крупных региональных офисах, а в отделениях банка нет сотрудников, занимающихся активными продажами (или этот функционал возложен непосредственно на руководителя офиса). Однако такой подход может использоваться в банках, не имеющих широкую филиальную сеть. Для банков, у которых достаточно большое количество отделений в различных населенных пунктах, этот вариант не совсем неэффективен. Во-первых, один руководитель отделения не может эффективно работать с большим количеством действующих клиентов без ущерба для других функциональных обязанностей. Во-вторых, будут выстраиваться сложные коммуникации с уже существующими клиентами в части взаимодействия сотрудников такого подразделении и сотрудников отделений. В-третьих, многие мероприятия по активным продажам, требует регулярного присутствия сотрудников банка в точках контакта (места размещения рекламы, регулярные встречи с сотрудниками на территории предприятий и пр.), а значит и более четкой и жесткой организационной работы. Еще одним важным фактором должно быть наличие удобного и эффективного программного комплекса по управлению взаимоотношениями с клиентами (CRM).

На сегодняшний день, все большее распространение получает вариант, когда отделение банка становится большим функциональным центром и в подчинении руководителя такого отделения находятся не только сотрудники фронт-офиса, непосредственно взаимодействующие с клиентами на территории отделения, но и сотрудники, занимающиеся активными продажами. Плюсы данного варианта очевидны. Это, прежде всего, более эффективная работа с существующей клиентской базой и более масштабная и интенсивная работа с предприятиями и организациями, расположенными в зоне ответственности отделения. Из минусов стоит обратить внимание на необходимость создания и разработки инструментов, позволяющих сотрудникам головного офиса контролировать работу сотрудников, занимающихся активными продажами в отделениях и корректировать действия директора отделения.

Дополнительно, разные банки по-разному подходят к специализации сотрудников, занимающихся активными продажами. В одних банках сотрудники имеют специализацию в зависимости от клиентского сегмента — физические или юридические лица, в других — продуктовую специализацию, в третьих банках, сотрудники, занимающиеся активными продажами, являются универсалами. Однако имеет смысл делать специализацию для сотрудников, занимающихся активными продажами, в случаях, когда, с одной стороны, продукт является достаточно сложным, а с другой стороны клиентский сегмент достаточно узкий. Обычно, такая специализация, свойственна сотрудникам, занимающимся ипотекой (при консультировании клиентов на территории риэлторов и застройщиков) и автокредитами (при консультировании клиентов в автосалонах). Подготовка универсалов, консультирующих клиентов, как физических, так и юридических лиц по всем банковским продуктам, хотя и занимает больше времени, дает преимущество при проведении переговоров с клиентами. Причем, как показывает практика, сотрудники с желанием усваивают большой объем знаний, так как эти знания являются дополнительным конкурентным преимуществом, и сотрудники отчетливо это понимают.

Обучение сотрудников

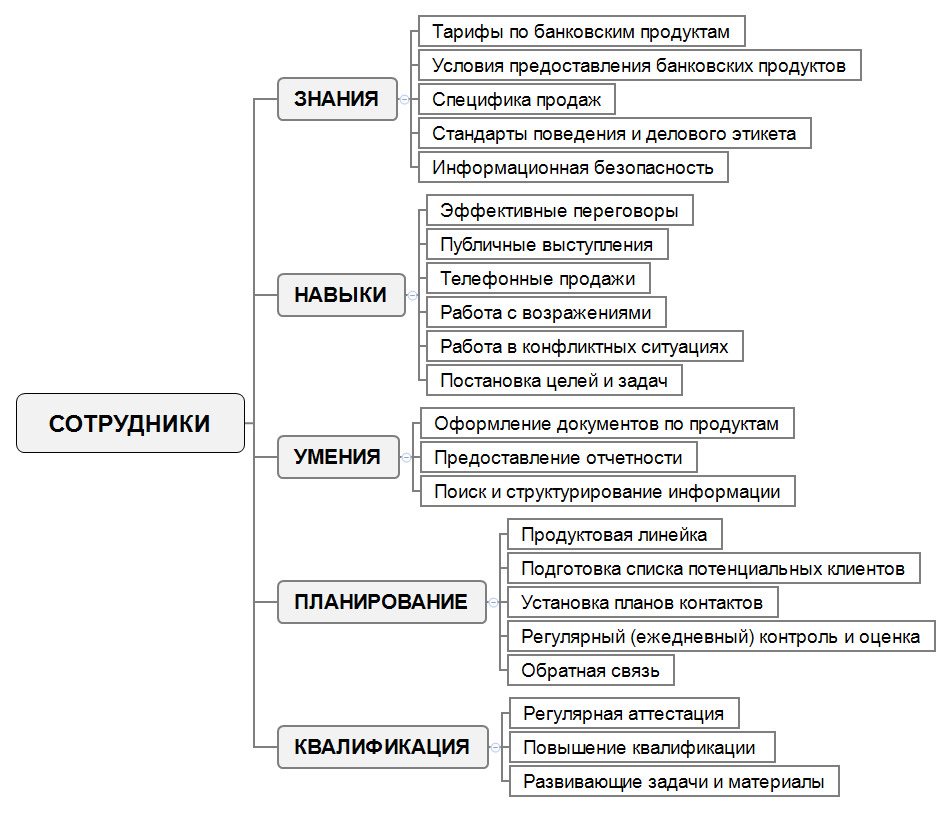

Ключевым фактором, влияющим на качество и эффективность активных продаж, является процесс постоянного обучения сотрудников. Во-первых, руководителям отделений необходимо максимально задействовать ресурсы в плане обучения, предоставляемые головным офисом банка. Это может быть как дистанционное обучение с последующей аттестацией, проводимое на внутреннем портале банка или очные учебные курсы повышения квалификации. В банках, в которых централизованное обучение не проводится или проводится, но не в достаточном объеме, руководителю отделения необходимо взять процесс обучения сотрудников под свой контроль. В этом плане наставничество является фактически единственным инструментом для повышения квалификации сотрудников. Сотрудникам недостаточно самостоятельного изучения тарифов и условий предоставления банковских продуктов для осуществления эффективных продаж. Необходимо знать и уметь применять полученные знания как минимум в следующих областях:

— тарифы и условия предоставления банковских продуктов;

— порядок подготовки, оформления и подписания необходимых документов;

— специфика продаж банковских продуктов;

— знание стандартов поведения и делового этикета;

— навыки эффективных переговоров и публичных выступлений;

— навыки телефонных продаж;

— навыки постановки целей и задач;

— работа с возражениями клиентов и правила поведения в конфликтных ситуациях;

— порядок предоставления оперативной отчетности руководителю отделения.

Сотрудник, занимающийся активными продажами, должен уметь и правильно донести до клиента плюсы и минусы банковских продуктов, понимать, какие проблемы могут возникнуть у клиентов, и как их решает тот или иной банковский продукт, уметь использовать «открытые» и «проблемные» вопросы, знать, что нужно отвечать, если клиент захотел особые условия, скидки или поднял тему, в которой сотрудник некомпетентен.

Еще одним важным вопросам является умение сотрудника искать и получать информацию о клиентах их разных источников:

— базы данных предприятий и организаций, обслуживающихся в отделении;

— базы данных предприятий и организаций в справочниках и справочных службах;

— информация из сети Интернет (базы данных предприятий по городу, муниципальные тендеры, новостные сайты, пр.);

— информация в местных СМИ и телевидении (в т.ч. рекламного характера);

— информация из наружной рекламы;

— поиск клиентов в офисных зданиях и центрах.

Обязательно также руководитель отделения должен обратить внимание на вопросы обеспечения сохранности банковской и коммерческой тайны банка и его клиентов и порядок осуществления обработки персональных данных и соблюдение их конфиденциальности с учетом действующих в банке локальных нормативных актов. Недоработка руководителем отделения и недопонимание важности этих вопросов сотрудниками может привести к серьезным негативным последствиям и инцидентам и влечет за собой возникновенье репутационных рисков, как для руководителя отделения, так и в целом для банка.

Очень важно понимать, что повышение квалификации — это постоянный процесс, который при правильном подходе оказывает существенное влияние не только на качество и эффективность продаж, но и имеет важную мотивационную составляющую.

Независимо от того, проходил ли или не проходил сотрудник обучение и аттестацию в головном офисе, руководителю отделения необходимо четко понимать уровень компетенций сотрудников в разрезе каждого продукта и ключевых навыков, требуемых при активных продажах. Для этого руководитель отделения должен проводить регулярную (не реже одного раза в месяц) аттестацию каждого сотрудника по определенной теме. Темы обучения и аттестации и даты их проведения должны быть известны сотрудникам заранее. Лучше всего использовать для этих целей формат планов индивидуального развития каждого сотрудника, согласованный с сотрудниками и доведенный до них. В эти планы индивидуального развития, желательно включать также задачи по самостоятельному прочтению и изучению развивающих бизнес-книг (хотя бы одну книгу на период планирования). Индивидуальные планы развития сотрудников лучше составлять на квартал.

При обучении и аттестации также необходимо сделать акцент на важность понимания сотрудником, занимающимся активными продажами, такого аспекта, как цель контакта, ведь очень и очень редко продажа банковского продукта происходит сразу после первого контакта (звонка или встречи). Также важно регулярно получать и обсуждать обратную связь от сотрудника — что получилось и, самое важное, что и почему не получилось.

Анализ плановых показателей, установленных для отделения

Обычно плановые показатели для банковских офисов устанавливаются головным офисом на месяц или квартал и выражены в объемных показателях (величина ссудной задолженности по тому или иному продукту или клиентскому сегменту, объем вкладов, которые необходимо привлечь, размер комиссионных доходов в абсолютной величине и т.д.). Руководителю офиса необходимо, прежде всего, проанализировать эти объемные показатели и перевести их в количественные для дальнейшего каскадирования сотрудникам, занимающимся активными продажами. Т.е., необходимо оценить, сколько (в штуках) нужно выдать кредитов, привлечь вкладов, заключить зарплатных договоров и т.д., чтобы выполнить плановые показатели. Дело в том, что сотрудникам очень сложно самостоятельно оперативно контролировать объемные показатели, т.к. обычно у них нет для этого необходимых инструментов — отчетов, отражающих, какой объем вкладов или ссудной задолженности каждый из сотрудников привлек, и сколько ему еще осталось привлечь. Напротив, количество продаж в штуках — это простой и легко контролируемый показатель, понятный и руководителю отделения и сотрудникам.

Организация процесса взаимодействия руководителя отделения с сотрудниками

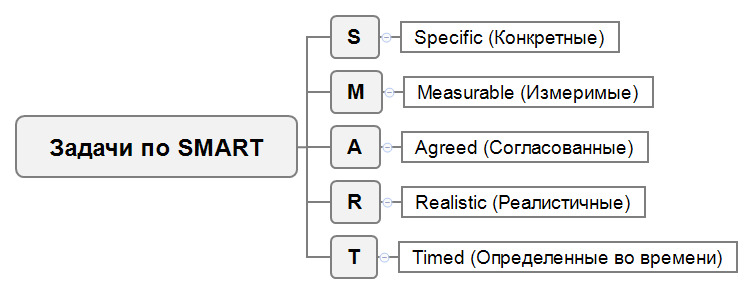

Во многих банках руководители отделений уже знакомы с методикой постановки задач по SMART.

Задачи, которые руководитель отделения ставит своим сотрудникам, должны быть конкретными, измеримыми, достижимыми, ориентированными на результат и ограниченными во времени. Однако можно совершенно по-разному применять данную методику. Сравните разные подходы к постановке задач:

— первый подход: «сотруднику необходимо заключить 5 зарплатных договоров с организациями в течение месяца»;

— второй подход: «сотруднику необходимо провести переговоры не менее чем со 120 организациями по поводу заключения зарплатных договоров в течение месяца».

С точки зрения руководителя отделения, более правильной постановкой задачи будет именно второй вариант, т.к. основным фактором, влияющим на успешность активных продаж, является, прежде всего, системный процесс поиска и организации взаимодействий с клиентами. А т.к. обычно сотрудники, занимающиеся активными продажами, получают бонусные вознаграждения за проданные продукты или выполнение плана, устанавливаемые головным офисом, то денежная мотивация сотрудников от такой постановки задачи не страдает.

Обычно, эффективно работающие сотрудники, занимающиеся активными продажами, осуществляют с клиентами не менее 12—15 контактов в день. При этом количество контактов с новыми клиентами (телефонный звонок, отправка E-mail или факса) составляет не менее 5 контактов в день, а количество встреч за пределами отделения на территории клиента — не менее 2-х встреч в день.

Организация процесса взаимодействия руководителя отделения с сотрудниками очень сильно зависит от внешних условий и, прежде всего, наличия помещения для общения с сотрудниками, наличия оборудованных рабочих мест у сотрудников активных продаж и наличия в банке программного комплекса, позволяющего работать с потенциальными клиентами — физическими и юридическими лицами.

Наличие в банке программного комплекса или базы данных, в которых отражается работа сотрудников банка с потенциальными клиентами — физическими и юридическими лицами, существенно упрощает работу руководителя отделения с точки зрения постановки задач и контроля процесса взаимодействия сотрудников с клиентами (своевременность и соблюдение договоренностей, наличие или отсутствие потребностей у клиентов, пр.). Руководителю отделения необходимо выбрать из перечня потенциальных клиентов, закрепленных за данным отделением перспективных клиентов, определить для них перечень предлагаемых продуктов, закрепить их за сотрудниками, занимающимися активными продажами и ежедневно отслеживать (контролировать) результаты взаимодействия сотрудников с клиентами. Планы, в этом случае, правильнее устанавливать на рабочую неделю — с одной стороны тратиться меньше времени, чем при установке ежедневных планов, с другой стороны, промежуток времени достаточно небольшой и позволяет, при необходимости, оперативно вносить необходимые изменения и корректировать планы для достижения плановых результатов в целом по отделению.

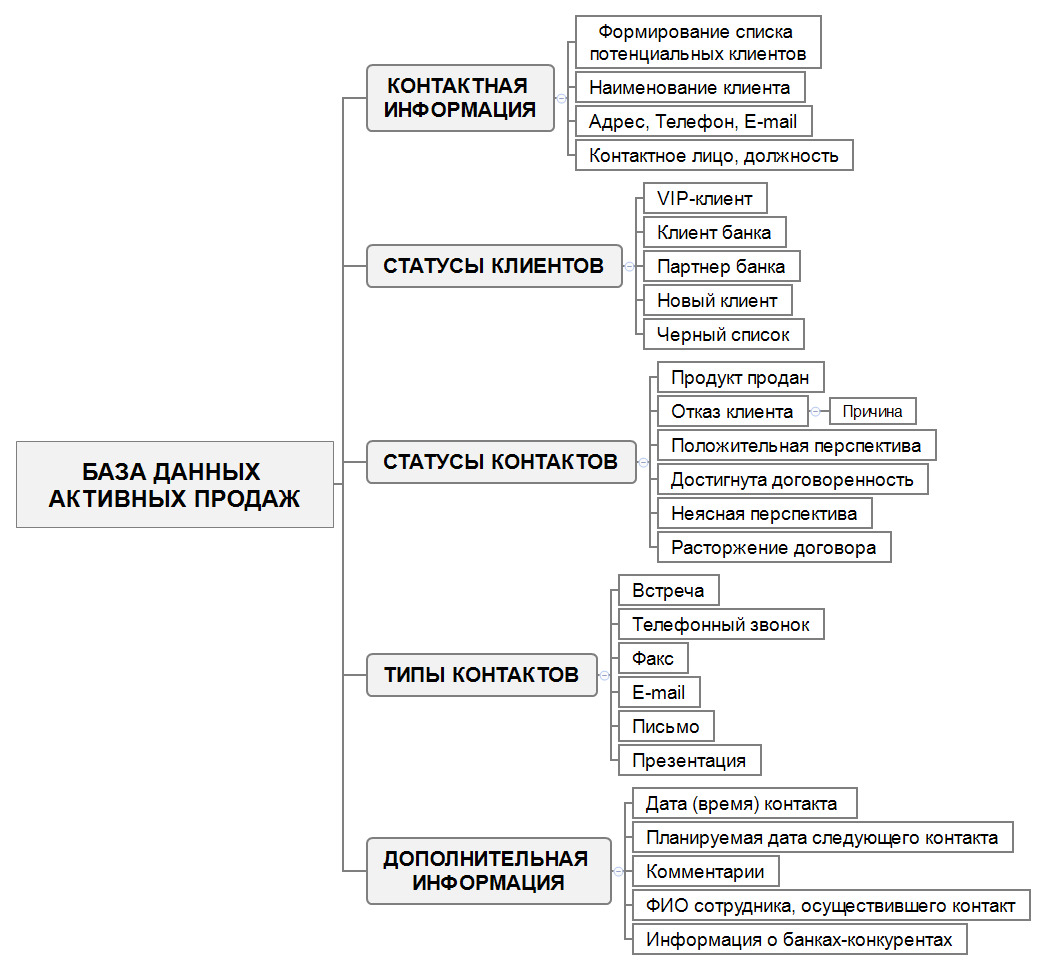

При отсутствии в банке какой-либо программы, учитывающей взаимоотношение с потенциальными клиентами, руководителю отделения придется самостоятельно организовать такой учет. Это необходимо для того, чтобы руководитель отделения смог отслеживать процесс продаж в целом по отделению и получать информацию о потенциальных клиентах в разрезе каждого сотрудника, занимающегося активными продажами банковских продуктов. Помимо наименования и контактных данных организации, а также отрасли, к которой принадлежит организация, необходимо отражать актуальную информацию по статусам контактов, статусам клиентов и, желательно, типам контактов.

Под статусами контактов обычно понимают следующие параметры:

— продукт продан;

— отказ клиента с указанием причины отказа;

— контакт с положительной перспективной;

— контакт с неясными перспективами;

— расторжение договора;

— достигнута принципиальная договоренность.

Под статусами клиентов понимают следующие параметры:

— VIP-клиент;

— партнер банка;

— клиент Банка;

— новый клиент.

Типы контактов:

— почта (отправка коммерческого предложения по почте);

— Е-mail (отправка письма или коммерческого предложения по электронной почте);

— телефонный звонок;

— факс;

— переговоры (проведение переговоров с руководством организации);

— презентация (проведение презентации для сотрудников организации).

Желательно также дополнительно собирать и обрабатывать информацию о продуктах банков-конкурентов, имеющихся у клиентов или потенциальных клиентов. Это необходимо для четкого понимания, какие банки являются конкурентными и более детального позиционирования (акцент на преимущества) банковских продуктов по сравнению с продуктами банков-конкурентов.

Отчетность должна быть составлена таким образом, чтобы руководители отделения понимали результаты и перспективы работы с конкретным клиентом без необходимости задания дополнительных вопросов сотруднику.

Имея актуальные данные о взаимодействии сотрудников, занимающихся активными продажами, с клиентами, руководитель отделения может прогнозировать выполнение плановых показателей в целом по отделению и оперативно вносить изменения, делая акцент на проведении мероприятий по продаже тех или иных продуктов. Анализируя эту информацию, можно также получать данные об эффективности того или иного клиентского сегмента или канала продаж.

Некоторые руководители отделений отдают поиск потенциальных клиентов непосредственно на откуп сотрудникам и не контролируют процесс взаимодействия с потенциальными клиентами, а контролируют только результаты этого взаимодействия — какой сотрудник сколько продал. Такой подход, во-первых, может привезти к серьезному негативу со стороны клиентов в случаях, когда разные сотрудники будут обращаться в одни и те же предприятия. Во-вторых, не видя всей картины по отделению в целом, рядовые сотрудники не могут в полной мере оценить перспективность того или иного клиента или клиентского сегмента в целом, что существенно снижает эффективность их работы. В-третьих, отсутствие какого-либо контроля над процессом взаимодействия с клиентами неизбежно приводит к существенному снижению качества продаж. И, самое главное, у руководителя отделения пропадает возможность прогнозирования и оперативной корректировки, в случае угрозы невыполнения плановых показателей в целом по отделению.

В некоторых банках сотрудникам, занимающиеся активными продажами, в целях экономии, не выделяют в отделении рабочее место, оборудованное компьютером с доступом к клиентской базе. В этом случае, руководителю отделения приходится тратить не менее 1-го часа в день на организацию активных продаж, а в функционал руководителя отделения входит дополнительная нагрузка по

— поиску организаций на территории, закрепленной за отделением;

— определению перечня продуктов, которые необходимо предлагать данным организациям;

— подготовке и подписанию коммерческих предложений;

— передаче контактной информации по организациям и готовых коммерческих предложений сотрудникам активных продаж.

Удобнее всего этот процесс организовывать следующим образом — руководитель отделения заполняет на листе формата А4 анкету клиента (наименование организации, контактные данные, вид деятельности организации), ставит конкретные задачи (передать коммерческое предложение директору организации, обсудить коммерческое предложение и выявить потребности клиента, как юридического лица, выявить потребности директора организации, как физического лица, договориться о дате и формате следующего контакта и т.д.) и утром отдает этот лист сотруднику. Сотрудник, выполнив задание, пишет в полученном листе отчет с указанием даты, времени и результата и вечером сдает его руководителю для анализа и установки нового задания. Удобство такого подхода заключается в том, что руководитель отделения легко может контролировать работу сотрудников и всегда получает актуальную информацию о процессе взаимодействия с клиентом в разрезе клиентов.

Если у сотрудников есть рабочие места, оборудованные компьютерами, то процесс печати коммерческих предложений и подготовки отчетности можно упростить и переложить на сотрудников, занимающихся активными продажами. Также сотрудникам можно поручить формирование клиентской базы (наименование организации, контактная информация, отрасль).

В идеальном варианте, в отделении должно быть специально выделенное помещение, недоступное для клиентов, где руководитель и сотрудники могут собираться и обсуждать рабочие процессы. Его целесообразно оборудовать большой настенной доской, на которой необходимо наглядно отражать процесс выполнения плановых показателей в целом по отделению, а также в разрезе конкретных сотрудников. Такая наглядность оказывает существенное положительное влияние на мотивацию сотрудников.

Несколько отдельных слов о важности подготовки коммерческих предложений. Коммерческое предложение должно быть достаточно кратким — на 1—2 страницы и обязательно должно быть подписано руководителем отделения. Коммерческое предложение без подписи, многими клиентами сегодня воспринимается как рекламное предложение или спам-рассылка и вызывает негативное отношение. Коммерческое предложение, оформленное в виде письма, напротив, побуждает клиента более серьезно относиться к вопросу сотрудничества с банком. Для крупных компаний, отправка письма на имя руководства компании и последующая встреча является стандартным механизмом выстраивания эффективных партнерских отношений.

Мотивация сотрудников

Говоря об организации работы сотрудников, занимающихся активными продажами, нельзя обойти вниманием такой важный аспект, как мотивацию сотрудников. Целью действий руководителя отделения, направленных на увеличение мотивации является

— удержание сотрудников в отделении банка в условиях высокой конкуренции в банковском бизнесе;

— повышение результативности и эффективности работы сотрудников;

— повышение лояльности сотрудников к банку.

Если за разработку финансовой составляющей мотивационных схем (вознаграждения и бонусы) обычно отвечают профильные подразделение головного офиса, то за элементы нематериальной мотивации сотрудников отвечает, прежде всего, руководитель отделения.

Стандартными нематериальными мотивационными приемами в этом случае являются, получение возможности повышения квалификации, доверие и поддержка со стороны руководителя отделения, похвала и общественное признание заслуг сотрудников, введение рейтингов, мероприятия, направленные на командообразование и пр.

Системная работа по наставничеству и внедрению элементов нематериальной мотивации среди сотрудников отделения, даст руководителю отделения не только возможность достичь больших результатов в своем подразделении, но и позволит развить собственные профессиональные навыки.

Клиентский сегмент

При организации продаж банковских продуктов, руководителю отделения очень важно понимать, какой клиентский сегмент является предпочтительным для того или иного продукта. Некоторые продукты можно объединить в блоки, так как клиентские сегменты для них практически совпадают. Примером таких блоков могут являться продукты для юридических лиц, например, зарплатные проекты и корпоративные карты. Основной клиентский сегмент для этих продуктов будет:

— градообразующие предприятия;

— средние и крупные организации и предприятия;

— организации, имеющие расчетные счета и/или кредитующиеся в отделении банка;

— строительные и строительно-ремонтные организации;

— торговые предприятия и магазины;

— санатории и гостиницы;

— средства массовой информации (газеты, ТВ);

— организации, связанные с продажей, ремонтом компьютерной техники, оказанием услуг в области компьютерных технологий;

— предприятия в нефтегазовой области;

— муниципальные и унитарные предприятия (МУП, ГУП, ТСЖ);

— высшие учебные заведения;

— медицинские учреждения.

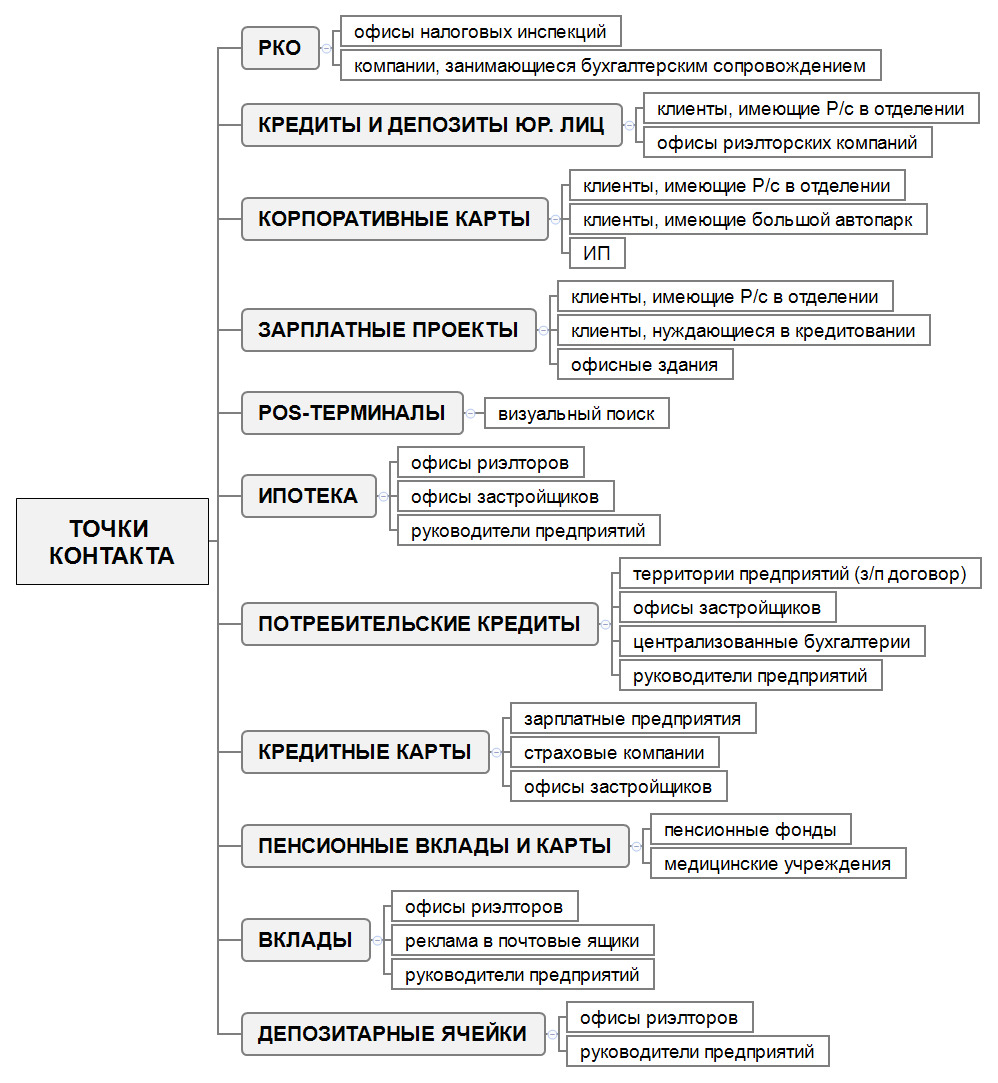

Понимая, какой клиентский сегмент является приоритетным для того или иного банковского продукта, при организации активных продаж, необходимо найти места, где есть возможность организовать рекламное присутствие (стенд, рекламная полиграфия) и непосредственно работать с данным клиентским сегментом. Так, ипотечные кредиты лучше продавать, выезжая непосредственно для консультации клиентов в офисы риэлторов и застройщиков. Кредитные карты, потребительские кредиты, Интернет-банкинг и монеты из драгоценных металлов эффективно предлагать при выдаче зарплатных карт на территории предприятий или встречах — презентациях с сотрудниками предприятий. Можно организовать продажу дебетовых или кредитных карт клиентам страховых компаний, а пенсионных карт и пенсионных вкладов — в пенсионных фондах. Для открытия расчетных счетов новые организации и индивидуальные предприниматели обращаются в налоговые инспекции, значит, именно там должна быть точка присутствия банка (точка контакта). При этом совершенно не обязательно сотруднику, который занимается активными продажами, постоянно находится в этой точке присутствия — достаточно появляться там, когда возникла необходимость консультирования клиента, а также для контроля наличия рекламной продукции. Очень эффективным вариантом является организация, по договоренности с руководством крупных предприятий, присутствия сотрудника банка на территории предприятия, в течение определенного ограниченного времени (например, в течение нескольких часов в какой-то один из дней недели). При этом в функциональные обязанности сотрудника могут входить консультации клиентов и прием документов от них. А иногда, наиболее эффективно работает размещенное на Доске объявлений предприятия, с которым у банка заключен зарплатный договор, объявление следующего содержания: «Для оформления кредитной карты Вам необходимо заполнить соответствующее заявление в Отделе кадров».

При встрече с руководителями предприятий и организаций с целью продажи продуктов для корпоративных клиентов, и руководителям отделений и сотрудникам, которые занимаются активными продажами, необходимо помнить, что сами руководители являются физическими лицами, а значит, имеют потребности в банковских продуктах для физических лиц.

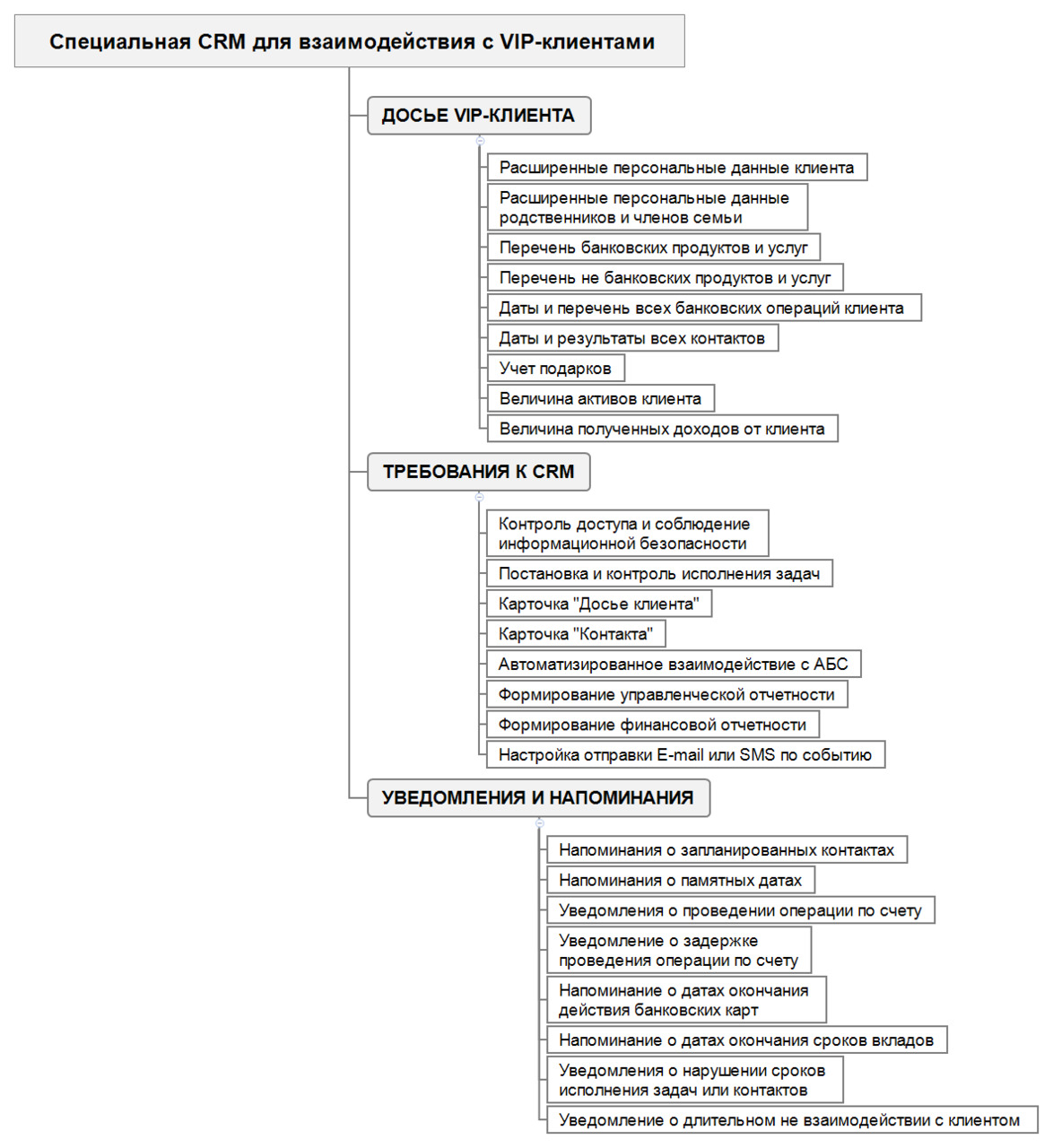

Руководителю отделения необходимо также помнить, что взаимодействие с VIP-клиентами, руководителями крупных, градообразующих предприятий или органов государственной власти нельзя перекладывать на рядовых сотрудников. Этой работой руководитель должен заниматься лично. Для этого руководитель отделения должен составить план работы для себя, аналогичный планам работы сотрудников отделения и стремиться его выполнить. Желательно в этот план также включать пункты, развивающие руководителя отделения профессионально — изучение тайм-менеджмента, технологий бережливого производства, управленческих навыков и компетенций и т. д.

Во многих банках, в которых руководством недостаточно эффективно организованы бизнес-процессы, руководители отделений перегружены работой, которая непосредственно не влияет на продажи и удовлетворение клиентов. Руководители отделений готовят управленческую отчетность и отвечают на постоянные запросы разных подразделений головного офиса, разбираются с постоянными изменениями в банковских продуктах и изучают сложную многостраничную нормативную документацию, при этом сроки ввода разных продуктов никак не согласовываются внутри головного офиса, теряют время на непродуктивные совещания и тратят его на всевозможные согласования. При этом в таких банках, обычно контролируется только выполнение плановых показателей, а не сам процесс продаж. Головной офис не оказывает никакой помощи (или оказывает незначительную помощь) руководителям отделений в методологии продаж, организации обучения сотрудников, не предоставляются технологии, позволяющих руководителю отделения эффективно контролировать процесс продаж, не говоря уже о качестве предоставления услуг.

В таких условиях, для руководителей отделений ключевое значение приобретает понимание факта необходимости самостоятельной системной организации продаж в отделении и организации обучения сотрудников. Для этого руководителю отделения необходимо ежедневно находить время, откладывая все другие дела, не связанные с клиентами. Практика показывает, что за счет использования активных продаж при системной работе руководителей отделений количество продаж увеличивается в 3—5 раз в зависимости от банковского продукта, причем за очень короткое время. При этом руководители отделений приобретут более глубокие навыки управления сотрудниками и организации продаж.

Как руководителю отделения наиболее эффективно выстроить работу с крупным корпоративным клиентом и его сотрудниками? Что нужно делать, чтобы получить преимущества в конкурентной борьбе с другими банками при привлечении и обслуживании крупных корпоративных клиентов? Каким образом необходимо выстраивать работу с руководителями и топ-менеджерами крупных корпоративных клиентов? Ответы на эти вопросы по-прежнему очень актуальны.

Привлечение на обслуживание крупных предприятий, имеющих численность сотрудников от 1000 человек и больше, всегда считалось большой удачей для любого отделения банка. Доходы от кредитов, выданных такому юридическому лицу или доходы от зарплатного проекта всегда являются весомым вкладом при выполнении финансовых показателей отделением. И в зоне ответственности очень многих отделений банков есть такие крупные предприятия, которые, однако, в своем большинстве, уже работают и по кредитным продуктам для юридических лиц и по зарплатному проекту с другими банками. Что же может сделать руководитель отделения на своем уровне, чтобы каким-то образом начать взаимодействовать с таким предприятием?

Прежде всего, руководителю отделения необходимо понимать, что взаимодействие с руководителями и топ-менеджерами крупных предприятий и организаций существенно отличается от, например, розничных продаж. Руководители и топ-менеджеры крупных предприятий, в отличие от розничных клиентов, обычно никогда не принимают то или иное финансовое решение сразу. Им требуется определенное время на принятия решения. Поэтому руководителю отделения нет необходимости сразу договариваться о встрече «для обсуждения условий зарплатного проекта». В таком случае вероятность отказа очень высока. А вот, встретиться с финансовым директором крупного предприятия для того, чтобы «познакомится и рассказать о новых банковских продуктах и технология, используемых банком», вполне возможно. Причем часто, гораздо проще начинать общение именно с финансовым директором, а не с главным бухгалтером и руководителем предприятия. Эти люди обычно всегда интересуются новыми технологиями и новыми финансовыми возможностями.