Бесплатный фрагмент - Что нужно знать подростку о деньгах и цифровом мире

Копи, трать с умом и развивайся

Предисловие

Меня зовут Джой Бэнкс, я финансовый консультант из Нью-Йорка, и, признаюсь честно, когда я смотрю на то, каким стал наш мир, мне иногда завидно тем, кто только начинает свой путь. Вы росли в эпоху, о которой мы в детстве даже не мечтали: деньги живут в телефоне, работа может происходить из любой точки мира, а знания доступны быстрее, чем можно набрать запрос. Но вместе с этим на вас обрушивается и другая реальность — слишком много информации, слишком много возможностей и слишком много ловушек, которые расставлены там, где вы их меньше всего ожидаете.

Почему я решил написать эту книгу? За годы работы я видел подростков, которые умудрялись копить, инвестировать, строить первые проекты и зарабатывать больше некоторых взрослых. И видел тех, кто терял всё — из-за импульсивных трат, мошенников, необдуманных решений или простого непонимания того, как устроен современный цифровой мир. Разница между ними почти никогда не в способности или таланте; она в понимании правил игры. А эта игра сегодня — цифровая, быстрая, меняющаяся каждый месяц.

Сейчас вам не обязательно ждать диплома, чтобы начать контролировать свои финансы или строить карьеру. Но вам нужно знать, как функционирует мир, в котором вы живёте. Как устроены деньги, когда вы их почти не видите в физическом виде. Как защитить свой аккаунт, свою репутацию и свои данные. Как выбирать источники информации, когда каждый второй уверенно говорит глупости. Как зарабатывать честно и безопасно, используя инструменты, о которых ещё десять лет назад знали только избранные.

Когда ты понимаешь, как работает цифровая среда, как принимать решения, как управлять своими ресурсами, ты перестаёшь быть случайным игроком. Ты становишься человеком, который влияет на собственное будущее.

Моя задача — открыть глаза на то, что уже окружает тебя каждый день, дать инструменты, которые работают, и показать, чего стоит опасаться и к чему стоит стремиться.

Если ты готов — давай разбираться в этом мире вместе. Он сложный, быстрый, порой шумный, но если научиться его понимать, он становится удивительно простым. И невероятно щедрым к тем, кто умеет думать.

С наилучшими пожеланиями,

Джой Бэнкс

От бумажника к смартфону

Когда я вспоминаю свои подростковые годы, я вижу перед собой тёмный кожаный бумажник, который носил в джинсах, и которому был почти так же предан, как школьным друзьям. Внутри лежали мятые купюры, несколько монет, накопленных на метро, и старый проездной, который я почему-то не выбрасывал, хотя он давно истёк. Деньги тогда ощущались настоящими, осязаемыми: ты видел, как они уходят, как уменьшается стопка, как становится легче кошелёк. Когда ты платил, у тебя в руках что-то исчезало, и мозг понимал этот момент потери. Сегодня у подростков всё иначе. Деньги перестали быть предметами и превратились в строки кода, в набор цифр, которые перемещаются между приложениями, банковскими системами и экранами смартфонов. Вы тратите деньги так же легко, как ставите лайк или свайпаете уведомление, и именно в этом скрыта главная особенность цифровой эпохи: деньги вроде бы всё так же важны, но перестали ощущаться. Между вами и реальной ценностью стоит смартфон, а вместе с ним — удобство, которое одновременно и помогает жить, и сбивает с толку.

Когда я начал консультировать молодых клиентов в Нью-Йорке, я быстро заметил одну закономерность: большинство подростков уверенно пользуются банковскими картами, электронными кошельками, переводами, подписками и мобильными платёжными сервисами, но почти никто не понимает, что именно происходит, когда они нажимают кнопку «оплатить». Это как управлять автомобилем, не зная, что лежит под капотом. Пока всё работает — кажется, что проблем нет. Но стоит что-то сломаться или оказаться в руках мошенника, и человек теряется, потому что никогда не задумывался, как защищены его данные, как происходит верификация, почему сняли лишние деньги или куда исчезла подписка, которую он даже не помнит.

Современные деньги — это не купюры, а информация. И если информацию легко хранить, то почти так же легко украсть или изменить. Когда вы платите картой в магазине или привязываете её к приложению, вы фактически передаёте системе разрешение списать деньги с вашего счёта, а вся безопасность зависит не от того, насколько крепкий у вас кошелёк, а от того, насколько защищён ваш телефон, насколько надёжна ваша цифровая гигиена и понимаете ли вы, что является ключами к вашим финансам. Многие подростки считают, что главное — не потерять пластиковую карту, хотя в реальности сам пластик давно ничего не решает. Карта — это не деньги: это просто пропуск к информации, которая хранится в банке. Теряете контроль над телефоном — и фактически отдаёте человеку свой счёт. Именно поэтому я всегда говорю подросткам, что их первая линия финансовой защиты — не бюджет, не банковский тариф и не приложение для учёта расходов, а банальный пин-код на смартфоне, отключённые уведомления на заблокированном экране и привычка не вводить одно и то же простое слово в качестве пароля.

Но дело не только в безопасности. Цифровые деньги меняют психологию. Когда ты не видишь, как купюра уходит из рук, ты не чувствуешь момента потери, и мозг реагирует намного слабее. Отсюда — импульсивные траты, спонтанные покупки, подписки, которые оформляются и забываются, донаты в играх, которые кажутся мелочью, но за полгода превращаются в ощутимую сумму. Каждый день я вижу взрослых клиентов, которые удивляются, куда у них пропадают сотни долларов, хотя на самом деле они давно лежат в автоматических списаниях за подписки, которыми никто не пользуется. Подростки попадают в ту же ловушку ещё легче: интерфейсы приложений устроены так, чтобы вы нажимали быстрее, чем успеваете подумать.

Тем не менее цифровые финансы — это не только риски, но и огромные возможности, которых не было ни у моего поколения, ни у поколения ваших родителей. У вас есть полная история всех расходов, и если научиться смотреть на неё не как на скучную таблицу, а как на карту вашего поведения, вы сможете контролировать свои деньги лучше, чем многие взрослые. У вас есть мгновенные переводы, возможность копить автоматически, возможность инвестировать маленькими суммами, возможность вести свой первый цифровой проект, продавать услуги, учиться работать с финансами раньше, чем вы получите паспорт. Цифровой мир может быть вашим врагом, если подходить к нему легкомысленно, но он становится невероятно мощным союзником, если понимать его механизмы.

С бумажником всё просто. Ты открываешь его, видишь две купюры, понимаешь, что третьей не появится из воздуха, и выбираешь, что купить. Цифровой формат заставляет мозг думать иначе. Баланс на экране не вызывает той же эмоциональной реакции, что остаток наличных в руках, и поэтому подростки нередко воспринимают цифровые деньги как что-то более гибкое, более текучее, чем на самом деле. Но если баланс нельзя потрогать, он от этого не перестаёт быть реальным. И вот это несоответствие между реальностью и ощущением — главная ловушка, которую вам нужно научиться обходить.

Система цифровых платежей устроена так, что ваша роль в ней становится почти пассивной: вы нажимаете на кнопку, не видя процессов, которые происходят дальше. Между вашим жестом и списанием денег скрыты десятки механизмов: подтверждение в банке, проверка безопасности, шифрование данных, связь между системами платежей. Но проблема в том, что если вы не понимаете, что происходит «за кулисами», вы перестаёте уважать сам процесс. Люди тратят деньги гораздо смелее, когда не видят их путь. Подростки часто считают, что если приложение работает быстро, то и платить можно так же быстро. И в какой-то момент это превращается не просто в удобство, а в привычку тратить, не замечая.

Но есть ещё одна вещь, о которой редко говорят: цифровые деньги создают ощущение, что они всегда под рукой, что они «там», в банке или в облаке, и что с ними ничего не случится. Это обманчивое чувство безопасности. Да, банковская система защищена лучше, чем любой бумажник, но она зависит от множества факторов: внимательности пользователя, настройки телефона, работы сервера, методов аутентификации. Большинство случаев потери денег в цифровой среде происходят не потому, что система дала сбой, а потому, что человек доверился тому, чему доверять не стоило. Фальшивое письмо, поддельная страница оплаты, сообщение «пополните баланс, иначе штраф», случайно выданный одноразовый код — всё это типичные методы, на которые попадаются даже взрослые, не говоря о школьниках.

И когда я вижу, как подростки легко прикрепляют карту к десяткам приложений, как не задумываются над тем, что подписка «всего 149 рублей в месяц» превращается в долгосрочное обязательство, как вводят свои данные на автоматически всплывающих экранах, я понимаю, что наше время требует не просто финансовой грамотности, а нового типа внимания — цифрового внимания. Это способность остановиться на секунду перед тем, как нажать кнопку, задуматься, куда идёт твой платёж, какой след он оставляет, какую информацию ты передаёшь приложению и доверяешь ли ты ему вообще.

При этом хочу подчеркнуть: цифровой мир не враг человеку. Наоборот, он даёт такие возможности управлять деньгами, какие были немыслимы даже двадцать лет назад. Ты можешь открыть счёт за несколько минут, можешь увидеть все свои траты за год в одном графике, можешь автоматически откладывать деньги, можешь перенаправлять доходы, можешь отслеживать свои привычки, можешь анализировать, где ты ошибся. В физическом мире это всё требовало усилий, дисциплины, бумажек, чеков, ежедневных записей. Сегодня это встроено в каждую банковскую систему, и использовать это — не просто удобно, это разумно.

Тем не менее каждая возможность требует понимания ответственности. Ваш смартфон стал вашим банком, и всё, что раньше находилось в отдельном мире — документы, подписи, счета, подтверждения — теперь уложено в один маленький прямоугольник экрана. У людей моего поколения банковский счёт был чем-то серьёзным, почти торжественным: нужно было прийти в отделение, сесть напротив сотрудника, подписать документы, услышать правила. Сегодня это может пройти незаметно, в тишине вашей комнаты. Но серьёзность при этом никуда не исчезла. Изменился только интерфейс, а ответственность осталась прежней.

И вот здесь возникает главный вопрос: как научиться жить в мире, в котором деньги существуют в цифровой среде, но последствия ваших решений остаются такими же реальными, как если бы вы держали купюры в руках? Ответ прост: нужно научиться воспринимать цифровые деньги как реальные, не позволять интерфейсу обмануть ваше чувство меры и не забывать, что каждая операция — это действие, которое происходит действительно, а не внутри игры или социальной сети. И чем раньше вы выработаете это понимание, тем свободнее будете себя чувствовать, когда начнёте зарабатывать собственные деньги, когда появятся первые проекты, когда придётся принимать первые взрослые решения.

Когда вы нажимаете кнопку «оплатить», начинается цепочка действий, которая невидима глазу, но от этого не менее реальна. Ваш смартфон отправляет запрос в банк, банк проверяет, достаточно ли средств, затем запускается система защиты, проверяется карта, код подтверждения, иногда алгоритмы антимошенничества анализируют транзакцию, и только после этого деньги списываются с вашего счёта и доходят до получателя. Всё это происходит за доли секунды, и именно поэтому кажется, что деньги «исчезают сами по себе», но на самом деле за этим стоит сложная инфраструктура, построенная десятилетиями. И здесь ключевое понимание, которое должен усвоить каждый подросток: когда деньги перестали быть физическими, они превратились в данные, а значит, управление ими требует тех же навыков, что и управление любой информацией — внимания, дисциплины и умения защищать свои ресурсы.

Современные приложения и сервисы создают иллюзию лёгкости и бесконтрольности, но эта иллюзия опасна. Когда вы видите уведомление о списании с карты, вы часто реагируете автоматически, не задумываясь, откуда и зачем ушла эта сумма. Интерфейсы устроены так, чтобы ваши действия были быстрыми и эмоциональными, чтобы вы меньше думали и чаще нажимали на кнопку «купить». Это не случайность, это результат долгой работы дизайнеров и психологов, которые изучают, как человек реагирует на цвета, формы и уведомления. Важно научиться замедляться, осознавать каждое нажатие, превращать цифровую финансовую среду из врага в инструмент. Именно эта привычка отличает людей, которые умеют управлять своими деньгами, от тех, кто теряет их, даже имея достаточно ресурсов.

Но цифровые деньги — это не только риск, это и огромная возможность, о которой стоит говорить отдельно. В руках внимательного человека смартфон превращается в мини-банк, в инструмент анализа, учёта и планирования. Можно видеть все свои расходы, понимать, куда уходят деньги, находить привычки, которые приводят к ненужным тратам, и выстраивать систему накоплений. Можно переводить деньги друзьям и родным мгновенно, можно откладывать средства на свои цели, инвестировать первые суммы, которые будут работать на тебя, ещё до того, как ты полностью станешь взрослым. И чем раньше подросток осознаёт, что цифры на экране — это не игрушка, а реальные ресурсы, тем легче ему выстраивать отношения с деньгами, приобретать дисциплину и формировать навыки, которые будут цениться всю жизнь.

Важно также понять, что цифровые деньги делают вас частью системы, в которой правила известны не всем, а последствия ощутимы для каждого. Никто не придёт и не скажет, что вы потратили слишком много, никто не остановит приложение от автоматического списания подписки, никто не напомнит, что вы перевели средства мошеннику, если вы не следите за своими операциями. Именно поэтому цифровая финансовая грамотность — это не просто знание, как платить картой или переводить деньги. Это понимание процессов, правил и рисков, умение просчитывать последствия своих действий и выстраивать защиту на уровне привычек и инструментов.

Вы живёте в эпоху, когда деньги не звенят, не шуршат и не занимают место в кармане, но от этого они не становятся менее значимыми. Напротив, ценность их возросла в силу того, что они превратились в информацию, которую легко потерять, украсть или использовать против вас. И чем раньше вы научитесь видеть эти процессы, чем раньше поймёте, что каждый платёж — это не просто цифра на экране, а действие с последствиями, тем увереннее и безопаснее вы сможете двигаться по современному миру. Ваш смартфон — это одновременно инструмент, возможность и зона риска. Он может работать на вас, если вы научитесь пользоваться им осознанно, и может обернуться против вас, если вы доверитесь иллюзии простоты.

Именно поэтому понимание того, как устроены цифровые финансы, как движутся деньги, какие механизмы стоят за транзакциями и как защитить себя, становится фундаментом вашей взрослой финансовой грамотности. Цифровой мир не ждёт, пока вы станете совершеннолетними, он уже часть вашей жизни, и ваши первые шаги в нём определяют, насколько спокойно и уверенно вы будете чувствовать себя, когда начнёте зарабатывать, откладывать и инвестировать свои первые реальные деньги. Осознанное отношение к цифрам на экране — это первый, и, возможно, самый важный навык, который современный подросток может приобрести.

Каждое нажатие на кнопку «оплатить» в цифровом мире запускает сложный механизм, который почти мгновенно обрабатывает ваши деньги, но остаётся невидимым для глаза. Когда вы платите картой в магазине, переводите деньги другу или покупаете что-то в приложении, на самом деле это не просто списание суммы, это целый процесс, который начинается с того момента, когда ваш телефон или компьютер создаёт электронный запрос. Запрос содержит информацию о том, кто вы, с какой карты вы платите, сколько списывается, кому предназначены средства и каким способом их передать. Этот запрос проходит через шифрование, чтобы никто сторонний не смог увидеть ваши данные, затем отправляется в банк, который обслуживает вашу карту, и там начинается проверка всех параметров: достаточно ли денег на счёте, не заблокирована ли карта, не поступали ли подозрительные операции с вашего аккаунта. В этот момент работают специальные алгоритмы безопасности, которые оценивают каждую операцию: совпадает ли она с вашей обычной активностью, не превышает ли сумма ваших привычных трат, не пытается ли кто-то списать деньги с подозрительного устройства. Если что-то вызывает подозрение, банк может остановить операцию, запросить подтверждение через SMS или приложение, а иногда просто заблокировать платёж до выяснения обстоятельств. И только после того, как все эти проверки пройдены, деньги списываются с вашего счёта, а продавец получает уведомление, что операция прошла успешно. Всё это происходит за доли секунды, и кажется, что деньги исчезают мгновенно, но на самом деле процесс сложный, многоуровневый и тщательно защищённый.

Для подростка важно понимать, что карта — это не просто пластиковый кусок, который позволяет что-то купить. Это пропуск в систему, которая управляет вашими средствами. Номер карты, срок действия и код на обороте — это часть идентификации, но настоящей защитой являются одноразовые коды, PIN-коды, биометрия и настройки безопасности вашего смартфона. Если кто-то получает доступ к этим данным, он может использовать ваши деньги почти так же легко, как если бы держал бумажник в руках. Поэтому цифровая финансовая грамотность начинается не с того, чтобы научиться платить картой, а с того, чтобы научиться защищать свой телефон и свои данные, понимать, где можно вводить информацию, а где нет, и контролировать каждую транзакцию.

Электронные кошельки работают по похожему принципу, только ещё один шаг добавляется в цепочку. Когда вы привязываете карту к приложению вроде PayPal, Google Pay или Apple Pay, само приложение не хранит ваши деньги, оно хранит информацию о вашей карте и создаёт безопасный канал для передачи запроса в банк. Деньги остаются в банке, но вы можете управлять ими через удобный интерфейс. Это значит, что безопасность зависит одновременно от банка, от приложения и от вас. Если вы потеряли телефон или случайно ввели пароль на подозрительном сайте, деньги могут быть списаны, а восстановить их придётся через длинную процедуру, которая требует доказательств, звонков и ожидания. Именно поэтому важно не только доверять приложениям, но и контролировать свои привычки: проверять историю операций, отключать автоматические списания, ставить лимиты, использовать двухфакторную аутентификацию и никогда не вводить свои данные по запросу в сообщениях или электронных письмах.

Цифровые деньги также изменяют психологию человека. Когда деньги физические, вы видите, как они уходят, слышите их звон, ощущаете вес в кошельке — мозг фиксирует потерю, и это помогает контролировать траты. Цифровые деньги лишены этого ощущения. Списание со счета воспринимается как абстрактное действие: цифра на экране уменьшается, но мозг не реагирует так же сильно. Именно поэтому подписки, микроплатежи в играх, донаты и импульсивные покупки кажутся «ничего не значащими», хотя в сумме могут составлять значительные суммы. Сознательное отношение к цифровым деньгам требует замедления, внимания и привычки проверять каждую операцию. Это не усилие на один раз, это привычка, которая формируется постепенно и является ключом к финансовой свободе в цифровом мире.

При этом цифровые деньги дают невероятные возможности. Вы можете видеть всю историю расходов, анализировать свои привычки, мгновенно переводить деньги, откладывать накопления автоматически, инвестировать небольшие суммы, которые будут работать на вас ещё до того, как вы полностью станете взрослым. Ваш смартфон может стать инструментом контроля, анализа и планирования финансов, если вы научитесь использовать его осознанно. Всё зависит от того, понимаете ли вы процессы, которые происходят «за экраном», и от того, вырабатываете ли привычку относиться к цифровым средствам так же серьёзно, как к бумажным деньгам двадцать лет назад.

Цифровая идентичность и привычки денег

В современном мире деньги и личность уже невозможно отделить друг от друга. Каждый ваш аккаунт, каждая карта, каждый электронный кошелёк — это не просто инструмент для оплаты, это ваша цифровая идентичность, которая в реальном мире становится таким же ценным активом, как и ваши деньги. Подумайте об этом так: если кто-то получит доступ к вашей электронной почте, к вашим банковским приложениям, к вашим подпискам, он фактически сможет управлять не только вашими средствами, но и вашим временем, вашим имиджем, вашими возможностями. В этом и заключается первая ключевая особенность финансов в цифровом мире: безопасность личности и финансов неразрывно связаны. Когда я объясняю это подросткам, я часто сравниваю с бумажником в старом понимании: потерял кошелёк — потерял деньги, потерял пароль и доступ к аккаунту — потерял гораздо больше. Именно поэтому цифровая идентичность требует не меньшей осторожности, чем любая физическая ценность.

Привычки, которые формируются в этом пространстве, определяют, как легко или сложно будет управлять деньгами в будущем. Если вы с детства привыкли к тому, что деньги уходят без мысли, что подписки оформляются автоматически, что покупки в приложении — это мелочь, мозг начинает воспринимать финансовые операции как безболезненные, почти виртуальные действия. На первый взгляд, кажется, что это удобно: мгновенные переводы, бесконтактные платежи, мобильные приложения, которые показывают баланс. Но за этой кажущейся лёгкостью скрывается психологическая ловушка. Чем меньше вы ощущаете процесс отдачи денег, тем больше вероятность, что будете тратить бессознательно, не замечая, сколько уже ушло. И я говорю подросткам честно: не существует «невинной подписки» или «мелкой покупки», если вы не отслеживаете их системно. Даже сто рублей в день на донаты или приложения за год превращаются в тысячи, и это не цифра на экране, это реальные ресурсы, которые могли бы работать на вас, на ваши цели, на накопления.

Чтобы избежать этой ловушки, нужно выработать привычку внимательного отношения к каждой операции. Сначала кажется, что это утомительно, но со временем мозг начинает видеть паттерны: вы замечаете, где привычка тратить формируется сама собой, где интерфейс приложения манипулирует эмоциями, где подписка оформлена автоматически и уже не нужна. Цифровой мир устроен так, чтобы максимально ускорять ваши действия, но именно сознательное замедление позволяет вернуть контроль. Привычка проверять уведомления, анализировать траты, видеть всю историю операций, ставить лимиты и планировать платежи превращает смартфон из потенциального источника риска в инструмент управления ресурсами, который работает на вас, а не против вас.

И здесь возникает ещё одна важная мысль: цифровые деньги — это не просто деньги, это тренировка дисциплины и самоконтроля. Если вы научитесь отслеживать свои расходы, понимать логику транзакций, контролировать подписки, защищать доступ к своим аккаунтам, вы одновременно развиваете навыки, которые пригодятся в любой сфере взрослой жизни. Цифровая идентичность становится вашей репутацией, вашим кредитным рейтингом, вашим финансовым портфелем. Всё, что вы делаете с деньгами сегодня, будь то переводы, покупки или подписки, оставляет цифровой след, который формирует вашу финансовую историю. И чем раньше вы научитесь осознавать и управлять этим следом, тем проще будет принимать серьёзные финансовые решения в будущем, начиная с первых подработок, заканчивая инвестициями и крупными приобретениями.

В этом и заключается основной урок цифровой эпохи: деньги сами по себе не опасны, но их взаимодействие с вашей идентичностью, вашими привычками и вашим вниманием создаёт систему, в которой либо вы управляете ресурсами, либо ресурсы начинают управлять вами. Подростку важно понять, что смартфон — это не просто инструмент для игры и общения, это мини-банк, система учёта, репутационный инструмент и одновременно зона риска. Каждый клик, каждое нажатие кнопки, каждая подписка и каждый платёж — это часть вашей цифровой истории, и чем осознаннее вы их делаете, тем свободнее вы станете в управлении своими деньгами.

Сегодня подписки и микроплатежи стали самым незаметным, но самым опасным источником потерь для цифровых денег подростка. Когда вы оформляете сервис вроде музыкального приложения, платформы для видео или игры, вы чаще всего думаете: «Ну всего-то 149 рублей в месяц, это незначительно». На первый взгляд, кажется, что сумма минимальна и не имеет значения. Но каждый месяц эта цифра списывается автоматически, и мозг почти не фиксирует её потерю, потому что нет физического ощущения отдачи, нет бумаги, нет монет, нет мгновенной реакции ока или пальцев. Через полгода эти кажущиеся мелочи превращаются в ощутимую сумму, через год — в реальные деньги, которые можно было накопить, вложить или использовать на более значимые цели. Мозг реагирует на потерю лучше, когда она осязаемая, а в цифровой среде ощущение потери сильно приглушено, и именно это создаёт ловушку импульсивных расходов, о которой редко говорят вслух.

Психологические механизмы интерфейсов приложений тоже работают против вас. Каждый дизайн продуман так, чтобы ускорить ваше решение, чтобы вы меньше думали и чаще нажимали на кнопку. Яркие цвета, крупные кнопки «купить» или «продлить», всплывающие уведомления и таймеры создают ощущение срочности и ограниченности, заставляя действовать быстро, почти автоматически. Многие подростки не замечают, что уже подписались на десятки сервисов, потому что интерфейс показывает «сумма за месяц», а не сколько реально потрачено за всё время. Здесь очень важно выработать привычку сознательного контроля: проверять, какие подписки активны, сколько денег списано за последние месяцы, нужна ли эта услуга вообще, и как можно ограничить автоматические списания. Это не усилие на один раз, это привычка, которая формируется постепенно и в дальнейшем позволяет экономить деньги и управлять ими более осознанно.

Микроплатежи в играх и приложениях — отдельная тема. Один донат может показаться пустяком, но десятки мелких операций, совершённых без особой мысли, быстро складываются в внушительные суммы. Психологически это работает так: награды внутри приложения создают ощущение, что деньги не настоящие, а «игровые», и человек перестаёт воспринимать их как реальные ресурсы. Именно поэтому я всегда говорю подросткам: относитесь к каждой операции, даже к самой маленькой, как к реальной покупке. Важно задавать себе вопросы: «Зачем я это покупаю?», «Поможет ли это достичь моей цели или это просто импульс?», «Что я теряю в реальности, отдавая эти деньги?» Эти простые вопросы помогают формировать дисциплину и вырабатывать финансовые привычки, которые сохранятся на всю жизнь.

За цифровыми деньгами всегда стоит система, которая делает ваши действия быстрыми и удобными, но в то же время может работать против вас, если вы не осознаёте свои привычки. Смартфон становится одновременно инструментом управления ресурсами и зоной риска. Осознание этого противоречия — ключевой момент современной финансовой грамотности. Вы можете использовать технологии для контроля, анализа и планирования своих денег, если научитесь видеть скрытые процессы, понимаете, как интерфейс влияет на поведение, и вырабатываете привычку замедляться и проверять каждое действие.

Подписки, микроплатежи и интерфейсы — это не просто детали, это уроки, которые учат осознанности. Чем раньше вы научитесь видеть эти механизмы и реагировать на них сознательно, тем меньше вероятность, что деньги будут «уходить сами по себе», и тем больше шансов, что цифровые финансы станут инструментом для ваших целей, а не источником постоянной утечки ресурсов. В этом и заключается основная мысль: цифровой мир изменил способ, которым мы взаимодействуем с деньгами, но изменил ли он фундаментальные правила управления ими? Нет, правила остались прежними: внимательность, контроль, привычка анализировать и защищать свои ресурсы — вот что делает человека финансово грамотным, даже в эпоху, когда деньги живут на экране, а не в кошельке.

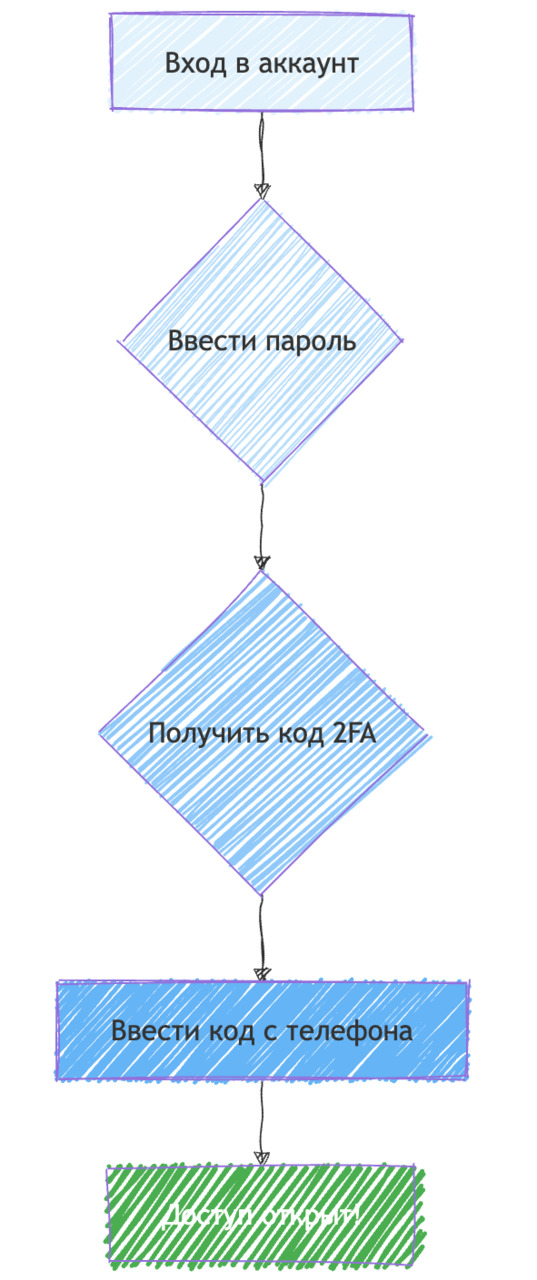

Цифровая защита — это та область, на которой нельзя экономить, потому что современный подросток уже живёт в мире, где доступ к деньгам и информации неразрывно связан с безопасностью аккаунтов. Ваш смартфон — это ваш банк, кошелёк, система учёта, и в то же время ваша зона риска. Если кто-то получит доступ к вашему устройству или к аккаунту, последствия будут реальными и ощутимыми, даже если деньги выглядят как абстрактные цифры на экране. Первое и самое простое правило цифровой защиты — надежный пароль. Он должен быть уникальным для каждого сервиса, сложным, длинным и таким, чтобы его нельзя было легко угадать. Многие подростки используют простые комбинации вроде «1234», «qwerty» или даты рождения, думая, что это удобно, но на самом деле именно это первое, на что обращают внимание мошенники. Пароль — это не просто формальность, это первый рубеж вашей финансовой безопасности.

Второй уровень защиты — двухфакторная аутентификация, или 2FA. Это когда для входа в аккаунт недостаточно пароля: система запрашивает дополнительный код, который приходит на ваш телефон или генерируется специальным приложением. Кажется лишним шагом, но именно он делает невозможным доступ к вашим деньгам, даже если кто-то узнает ваш пароль. Я всегда показываю подросткам пример: представьте, что вы оставили ключи от квартиры и коды от сейфа у друга. Без второго ключа он не сможет открыть дверь. Двухфакторная аутентификация — это именно второй ключ. Без него даже самая сложная система защиты уязвима.

Получаешь код на телефон (второй ключ)

Вводишь код — получаешь доступ!

Третье правило — внимательность к уведомлениям и сообщениям. Любое письмо, смс или всплывающее окно, которое просит ввести пароль, подтвердить оплату или перейти по ссылке, нужно проверять дважды. Фишинговые письма и поддельные страницы разработаны так, чтобы выглядеть настоящими и вызвать доверие. Подростки часто попадаются на такие уловки, потому что интерфейс выглядит привычно, кнопка «подтвердить» яркая и большая, и мозг реагирует автоматически. На самом деле за этой кнопкой может скрываться кража данных. Привычка всегда проверять источник, внимательно читать адрес сайта и не вводить данные на подозрительных страницах — это ещё один уровень защиты, который почти не занимает времени, но многократно снижает риски.

Четвёртое правило — контроль устройств. Ваш телефон или компьютер — это не просто гаджет, это ключ к вашим деньгам. Операционные системы регулярно выпускают обновления безопасности, и важно их устанавливать, чтобы закрывать известные уязвимости. Никогда не оставляйте устройство без блокировки, не делитесь паролями, не подключайтесь к открытым и ненадёжным Wi-Fi сетям при работе с деньгами. Это кажется мелочью, но именно эти мелочи создают разницу между безопасным управлением финансами и потерей средств.

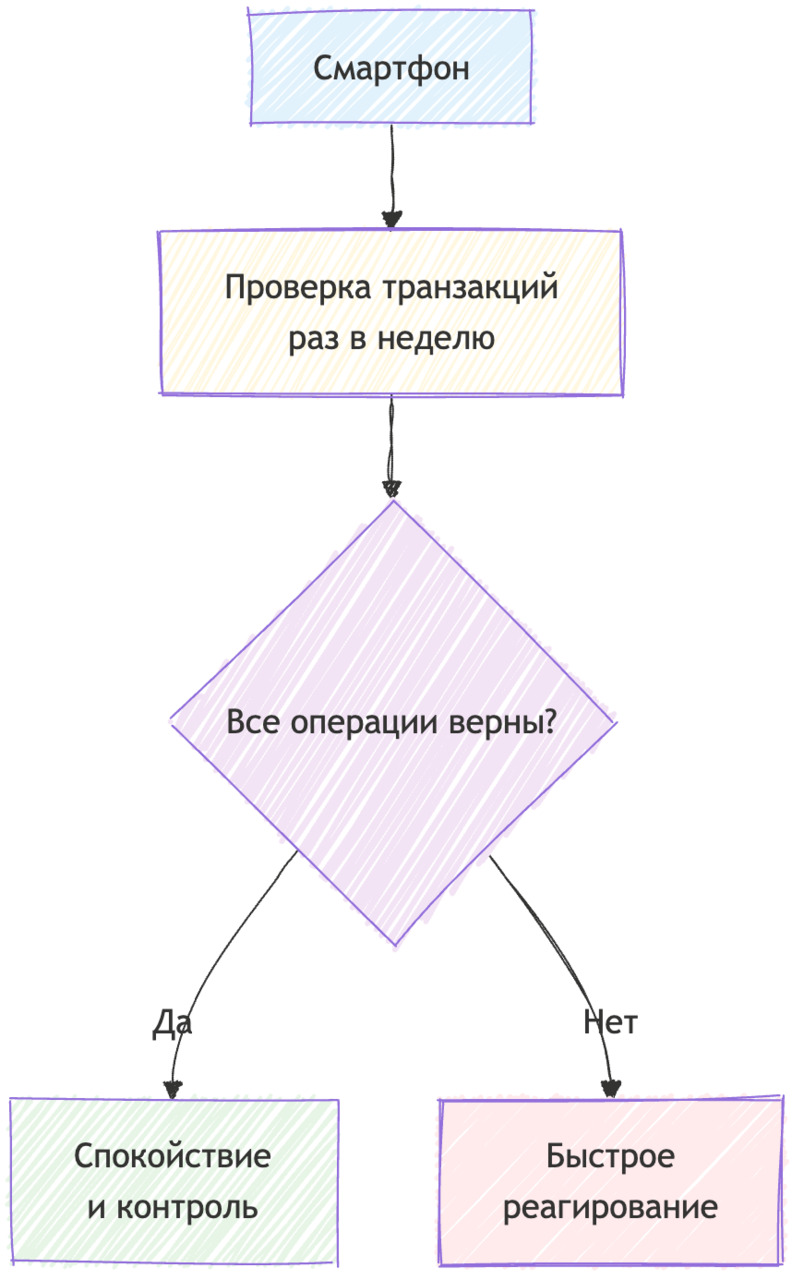

Важно формировать привычку регулярной проверки всех транзакций. Даже если вы уверены в безопасности аккаунта, проверка истории операций хотя бы раз в неделю помогает выявить подозрительные списания раньше, чем они превратятся в настоящие потери. Это привычка контроля, дисциплины и внимания, которая формирует финансовую зрелость в цифровой среде. Смартфон перестает быть просто инструментом мгновенных покупок и превращается в систему управления ресурсами, если вы используете эти правила.

Проанализировать — все ли покупки твои

Защитить — если что-то не так, сразу в банк

Именно сочетание всех этих элементов — уникальный пароль, двухфакторная аутентификация, внимательность к уведомлениям, контроль устройств и регулярная проверка транзакций — делает цифровые деньги такими же осязаемыми и безопасными, как деньги в бумажнике двадцать лет назад, но с преимуществами скорости, удобства и возможности планирования. Подростку важно понять, что безопасность — это не формальность, а фундамент, без которого любые финансовые навыки в цифровом мире бессмысленны. Осознанное отношение к своей цифровой идентичности, привычка защищать данные и контролировать действия превращает цифровой мир из источника риска в инструмент свободы и возможностей, и именно этим мы должны научиться пользоваться уже сегодня.

Планирование бюджета подростка в цифровом мире

Понимание цифровых денег и их защиты — это только первый шаг. Настоящая сила финансовой грамотности проявляется, когда вы умеете планировать свои доходы и расходы, видеть свои финансовые цели и превращать смартфон в инструмент контроля. Для подростка это может показаться сложным, потому что источники доходов ограничены, а желание тратить часто превышает возможности. Но именно здесь формируются привычки, которые будут сопровождать человека всю жизнь. Планирование бюджета начинается с простого понимания: деньги — это не то, что приходит и уходит само по себе, это ресурс, которым нужно управлять. Даже небольшие суммы могут стать основой для серьёзного финансового опыта, если их использовать осознанно.

Первое, что нужно усвоить, — доходы. Доходы подростка могут быть разными: карманные деньги от родителей, деньги за подработку, подарки или небольшие онлайн-проекты. Каждый источник нужно фиксировать и учитывать. Цифровые приложения помогают видеть реальные поступления и распределять их по категориям, но главное — понимание, что каждая сумма имеет своё назначение. Если вы воспринимаете деньги как поток, который просто «приходит и уходит», вы не будете управлять ими, а будете реагировать на ситуации по мере их появления. Осознанное отслеживание доходов даёт чувство контроля и понимание того, какие ресурсы доступны для расходов, накоплений или инвестиций.

Следующий шаг — расходы. Здесь важно не просто записывать, сколько потрачено, а понимать, на что уходят деньги и какие траты действительно важны, а какие — импульсивные. Подписки, микроплатежи, кафе, покупки в интернете — всё это нужно учитывать. Даже если цифры кажутся небольшими, их суммарное влияние на бюджет огромно. Важно развивать привычку анализировать траты: задавать себе вопрос, была ли эта покупка необходимой, и как она влияет на ваши цели. Цифровые приложения позволяют создавать категории, видеть историю расходов и строить графики, что визуализирует, куда уходят деньги, и помогает принимать решения, а не действовать на автомате.

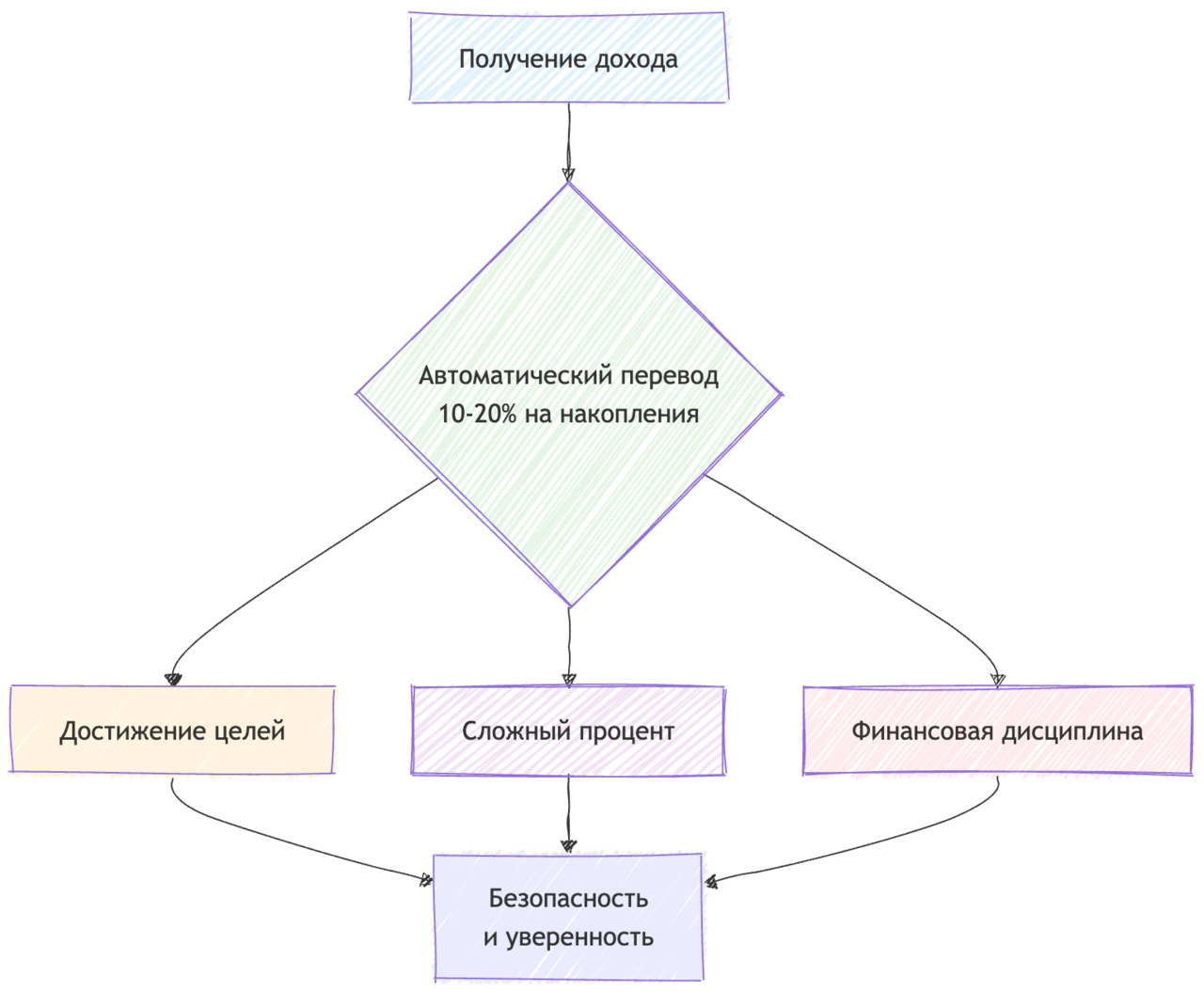

Накопления — следующий элемент. Даже небольшая сумма, отложенная регулярно, формирует привычку финансовой дисциплины и показывает силу сложного процента, если речь идёт о первых инвестициях. Для подростка важно понять, что накопления — это не просто «сэкономить на что-то», это способ тренировать терпение, планирование и ответственность. Даже 10–20% от всех доходов, откладываемых каждый месяц, учат видеть деньги как инструмент для будущих целей, а не только для мгновенного удовлетворения желаний. В цифровом мире приложения и банки позволяют автоматизировать этот процесс, переводя сумму на отдельный счёт или виртуальный кошелёк сразу после получения дохода. Это уменьшает соблазн потратить всё сразу и делает накопления естественной привычкой.

Подростку важно понять, что деньги могут работать на него. Даже минимальные суммы, вложенные в акции, облигации или индексные фонды через безопасные приложения, начинают приносить опыт и понимание того, как финансовый рынок работает. Главное здесь — не пытаться сразу «разбогатеть», а использовать инвестиции как инструмент обучения: видеть, как меняется стоимость, какие риски существуют, как долгосрочные вложения отличаются от краткосрочных трат. Цифровой мир делает этот процесс доступным, но без понимания основ инвестирования и без дисциплины он превращается в азартную игру, а не в инструмент развития финансовой грамотности.

Итак, бюджет подростка — это не просто запись цифр, а система, которая объединяет доходы, расходы, накопления и инвестиции. Цифровые инструменты облегчают контроль, но они работают только тогда, когда у человека есть привычка анализировать, планировать и принимать осознанные решения. Важно научиться видеть причинно-следственные связи: каждая подписка, каждая покупка, каждый откладываемый рубль или доллар — это шаг к формированию финансового опыта. Чем раньше подросток освоит эту систему, тем проще ему будет управлять большими суммами в будущем, строить личные цели и превращать деньги из источника стресса в инструмент возможностей.

Планирование бюджета в цифровом мире — это, по сути, тренировка внимания, дисциплины и ответственности, которые пригодятся не только с деньгами, но и во всех сферах взрослой жизни. Смартфон и приложения становятся не просто удобными инструментами, а партнёрами, которые помогают видеть полную картину, анализировать действия, формировать привычки и постепенно превращать финансовую грамотность из абстрактного понятия в практическую способность управлять своей жизнью.

Кроме привычки распределять деньги на траты, накопления и инвестиции, важно развивать ещё один навык — планирование бюджета в реальном времени. Это значит, что ты не просто видишь цифры на конце месяца, а следишь за тем, куда уходят деньги ежедневно. Каждый раз, когда открываешь приложение или оплачиваешь что-то, задавай себе вопрос: «Это действительно необходимо сейчас, или я могу отложить эту покупку?» Такая маленькая привычка замедления действий создаёт контроль, который сохраняется на всю жизнь. Чем чаще ты проверяешь баланс, отслеживаешь траты и корректируешь планы, тем меньше вероятность, что деньги «растворятся» без твоего ведома.

Следующий шаг — использование целей для мотивации. Ты можешь создавать цифровые «конкретные цели»: копить на новую игровую приставку, на курс программирования, на поездку с друзьями или на первую серьёзную инвестицию. Когда у тебя есть цель, траты перестают быть хаотичными, а каждая покупка соотносится с тем, приближает ли она тебя к твоей цели или отдаляет. Приложения для учёта бюджета позволяют устанавливать цели и отслеживать прогресс в процентах, визуально показывая, сколько уже накоплено и сколько осталось. Это работает сильнее любых слов — когда видишь график, мозг понимает, что деньги имеют значение и их нельзя просто «потерять».

Важно также учиться видеть разницу между «хочу» и «нужно». Часто на экране телефона ты видишь рекламу игры, аксессуара или подписки и думаешь, что это необходимое. Привычка анализировать каждую покупку и задавать себе честный вопрос: «Мне это нужно сейчас или это импульс?» — создаёт фильтр, который защищает бюджет и учит ценить свои деньги. В цифровом мире легко поддаться моментальному желанию, поэтому сознательная задержка даже на пару часов или день уже часто предотвращает ненужные траты.

Ещё один приём — веди дневник финансовых ощущений. Не просто записывай цифры, а отмечай, как ты себя чувствуешь после каждой покупки: радость, сожаление, безразличие. Через месяц ты сможешь увидеть закономерности: какие покупки приносят радость, а какие только создают чувство пустоты. Это помогает принимать более осознанные решения и учит не доверять только эмоциям, а соединять их с анализом.

Экспериментируй с бюджетом. Пробуй разные пропорции распределения денег на траты, накопления и инвестиции. Например, один месяц 50% на траты, 30% на накопления, 20% на инвестиции, другой месяц — 40/40/20. Смотри, что работает лучше для твоих целей и привычек. Цифровые инструменты позволяют гибко менять настройки и отслеживать результат без лишней бюрократии. Такой подход не только развивает дисциплину, но и учит адаптироваться, видеть свои сильные и слабые стороны и понимать, как деньги могут работать на тебя.

Планирование бюджета — это не скучное расписание, а твой инструмент контроля, свободы и развития. Чем раньше ты начнёшь видеть свои деньги как ресурс, который можно направлять на цели, защищать и умножать, тем проще тебе будет принимать любые финансовые решения в будущем, даже когда суммы станут больше и ответственность — серьёзнее. Бюджет — это твой навык свободы, а цифровой мир даёт тебе инструменты, чтобы управлять им с максимальной точностью.

Как ставить финансовые цели и планировать крупные покупки

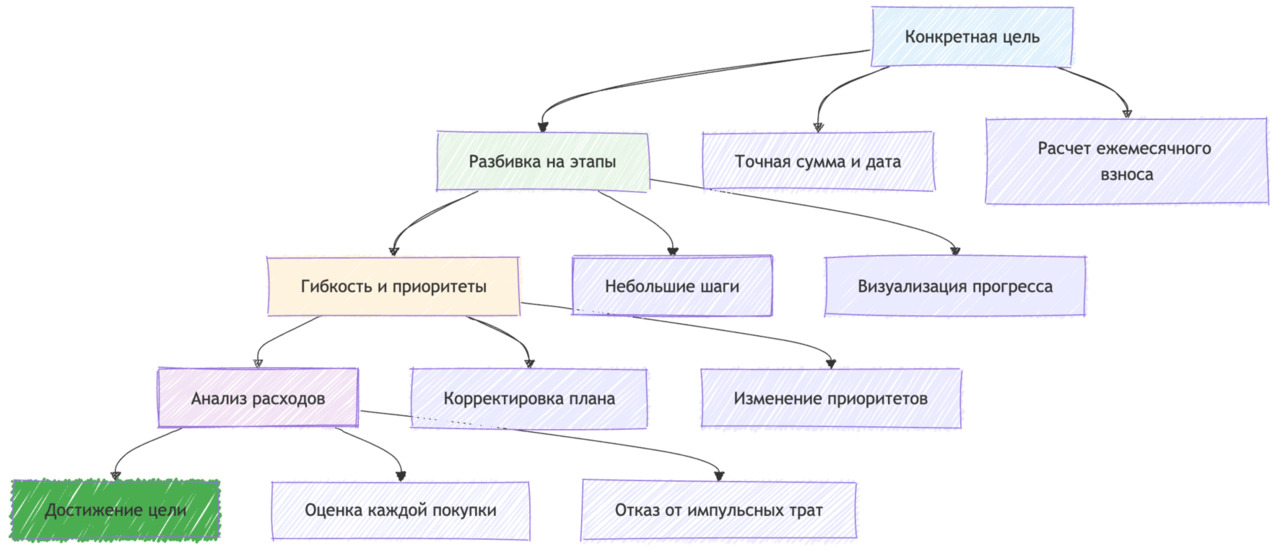

Если ты хочешь действительно управлять своими деньгами, а не просто тратить их на всё подряд, важно научиться ставить финансовые цели. Цели — это не абстрактные идеи вроде «хочу быть богатым», а конкретные и измеримые задачи: купить новую консоль, пройти курс по дизайну, накопить на поездку с друзьями или на первый серьёзный инвестиционный вклад. Без целей твой бюджет превращается в поток расходов, из которого почти невозможно понять, куда уходят деньги и для чего ты вообще их экономишь. Когда у тебя есть цель, каждая покупка, каждая подписка и каждый рубль начинают соотноситься с этой целью: они либо приближают тебя к ней, либо отвлекают.

Первый шаг — конкретика. Определи точную сумму, которую нужно накопить, и дату, к которой хочешь её иметь. Например, если ты хочешь купить гаджет за 30 000 рублей через 6 месяцев, ты сразу видишь, что нужно откладывать 5 000 рублей в месяц. Приложения для бюджета позволяют создавать «карманные цели» и отслеживать прогресс в процентах. Когда видишь, сколько уже накоплено и сколько осталось, это работает сильнее любых слов: твой мозг начинает воспринимать деньги как инструмент достижения, а не просто как цифры на экране.

Второй шаг — разбивка на этапы. Крупные цели легче достигать, если делить их на маленькие шаги. Например, накопление 30 000 рублей можно разбить на три этапа по 10 000: сначала создать резерв на первые 10 000, потом вторую часть и так далее. Каждый достигнутый этап даёт ощущение прогресса, мотивирует продолжать и снижает вероятность того, что ты потратишь деньги на импульсивные покупки. В цифровом мире это легко визуализировать: можно создать несколько целей в приложении и отслеживать каждую отдельно, отмечая достижения.

Третий шаг — гибкость и приоритеты. Иногда жизнь меняется: появляется новая потребность, доход увеличивается или уменьшается. Важно уметь корректировать цели без паники. Если твоя цель перестала быть актуальной, перенеси её на другой срок или измени сумму. Финансовая дисциплина — это не жесткое ограничение, а умение управлять ресурсами в реальном времени. Ты учишься видеть, что важно сейчас, а что можно отложить.

Четвёртый шаг — анализ расходов. Каждая покупка должна соотноситься с целью: «приближает ли она меня к тому, чего я хочу достичь?» Если нет — это сигнал пересмотреть траты. Многие подростки не замечают, как мелкие импульсивные траты мешают накоплениям. Даже 200–300 рублей в день на донаты, подписки или ненужные вещи за месяц превращаются в ощутимую сумму, которая могла бы работать на твою цель. Привычка анализировать каждую покупку формирует осознанность и защищает бюджет.

Приложения позволяют строить графики, диаграммы и проценты выполнения цели. Когда ты видишь, что осталось всего 10% до желаемой суммы, мотивация резко возрастает. Ты начинаешь ощущать контроль и власть над своими деньгами, вместо того чтобы быть их пассивным наблюдателем.

Планирование крупных покупок и финансовых целей — это тренировка самодисциплины, терпения и умения управлять своими ресурсами. Когда ты научишься ставить цели, разбивать их на этапы, отслеживать прогресс и корректировать план, твои деньги перестанут быть хаотичным потоком и станут инструментом свободы. Цифровой мир даёт тебе всё для этого: приложения, визуализация, автоматизация и аналитика. Но главная сила — в твоём внимании, осознанности и привычке связывать каждый рубль с конкретной целью.

Ещё один важный инструмент — правило «отложи, прежде чем потратить». Перед тем как купить что-то значимое или даже мелкое, попробуй откладывать часть денег на эту покупку в отдельный кошелёк или виртуальный счёт. Например, если хочешь новую игру за 3 000 рублей, не трать сразу всю сумму, а переводишь по 500–700 рублей из своего бюджета каждый раз, когда получаешь доход. Через несколько недель цель достигнута, и при этом ты не нарушаешь основной бюджет на траты и накопления. Такой приём не только помогает аккумулировать средства, но и тренирует терпение и контроль над импульсивными желаниями.

Следующий приём — сравнение альтернатив. Прежде чем тратить деньги на крупную покупку, задавай себе вопрос: «Могу ли я достичь той же цели дешевле или эффективнее?» Например, вместо того чтобы покупать новый гаджет сразу, можно дождаться акции, купить подержанный вариант или накопить чуть больше, чтобы получить лучшее качество. Цифровой мир облегчает этот процесс: онлайн-магазины, уведомления о скидках, сравнение цен в несколько кликов — это инструменты, которые позволяют экономить без ущерба для целей. Если ты привык использовать такие возможности, каждая крупная покупка становится осознанной и выгодной.

Очень полезно также вести дневник прогресса по целям. Не просто цифры и даты, а небольшие заметки о том, как ты продвигаешься, какие препятствия встречаешь и что помогает сохранять мотивацию. Например: «Сегодня перевёл 500 рублей на цель. Рад, что не потратил их на донат в игре». Такой дневник помогает не терять мотивацию, видеть свои успехи и учиться управлять эмоциями, которые часто становятся главной причиной лишних расходов.

Ещё один приём — внедрение системы наград. Когда ты достигаешь определённого этапа цели, можешь себе позволить маленькую, но осознанную «поблажку». Например, накопил половину суммы на гаджет — можешь купить небольшую вещь, которая давно хотелось, но при этом не сорвать основной план. Это работает психологически: мозг получает ощущение прогресса и награды, не разрушая общую стратегию управления деньгами. Главное — делать это сознательно и фиксировать в своём финансовом плане.

Используй принцип «обратного планирования». Сначала определяешь конечную цель и дату, а затем рассчитываешь, сколько нужно откладывать каждый день или неделю, чтобы её достичь. Такой подход превращает большую цель, которая кажется недостижимой, в конкретный, управляемый процесс. Например, если через три месяца ты хочешь накопить 12 000 рублей, ежедневный план — откладывать по 133–134 рубля. Когда цель разбита на такие маленькие шаги, ты видишь её достижимой, и финансовая дисциплина перестаёт быть абстракцией.

Все эти приёмы — от отложенных переводов и сравнения альтернатив до дневника прогресса, системы наград и обратного планирования — превращают планирование крупных покупок из хаотичной импульсивной траты в управляемый процесс. Если ты внедришь хотя бы несколько из этих методов, твои цели перестанут казаться далекими, а деньги — разбросанными. Они станут инструментом, который реально работает на тебя и помогает достигать того, что ты хочешь.

Чтобы твои цели, траты, накопления и инвестиции не превратились в хаос, важно объединить их в одной системе. Цифровые инструменты позволяют делать это очень удобно: приложения для бюджета и планирования дают возможность видеть всё сразу — сколько денег у тебя есть, сколько ты уже откладываешь на цели, какие подписки и расходы идут ежемесячно, а какие — разовые, и как работают твои инвестиции. Представь это как панель управления своим финансовым «самолётом»: ты видишь топливо, скорость, направление и цели полёта, и можешь вовремя корректировать курс.

Первый шаг — создать общий финансовый план в приложении. В нём заводятся все категории: ежедневные расходы, подписки, накопления, инвестиции, крупные цели. Каждая категория получает лимит и приоритет. Например, ежедневные траты — максимум 50% дохода, накопления — 30%, инвестиции — 20%. При этом крупные цели могут иметь отдельный счёт с прогрессом и графиком, чтобы видеть, сколько уже накоплено и сколько осталось.

Второй шаг — автоматизация. Настрой переводы на накопления и инвестиции сразу после получения дохода. Если ты каждый раз будешь вручную откладывать деньги, есть риск потратить их на импульсивные покупки. Автоматизация помогает формировать привычку и превращает бюджет в «невидимую систему», которая работает сама, пока ты занимаешься повседневными делами.

Третий шаг — регулярная аналитика. Еженедельно или хотя бы раз в месяц смотри, как движутся деньги: где траты вышли за пределы плана, где накопления растут быстрее или медленнее, какие инвестиции приносят результат. Цифровые графики, диаграммы и уведомления помогают быстро понять ситуацию, без необходимости вручную подсчитывать всё. Ты видишь картину целиком и можешь принимать решения осознанно, а не наугад.

Четвёртый шаг — интеграция целей с повседневным бюджетом. Когда каждая крупная цель закреплена за отдельным виртуальным счётом и видна на общей панели, любые траты автоматически соотносятся с твоими приоритетами. Например, если ты потратил чуть больше на повседневные нужды, приложение покажет, что нужно немного сократить траты на развлечения, чтобы цель не пострадала. Так ты учишься балансировать деньги и дисциплину одновременно.

Пятый шаг — отслеживание эмоций и привычек. Некоторые приложения позволяют фиксировать, как ты себя чувствуешь после каждой траты или перевода на цель. Это помогает замечать свои финансовые привычки и видеть, какие покупки приносят реальную радость, а какие — только временное удовольствие. Когда ты видишь взаимосвязь между эмоциями и деньгами, принимать решения становится проще, и каждая цель перестаёт быть абстрактной.

Используя такие подходы, ты превращаешь цифровой кошелёк из набора случайных транзакций в управляемую систему: деньги становятся инструментом достижения целей, а не источником стресса. Твои накопления растут, инвестиции работают, траты остаются под контролем, а крупные цели достигаются постепенно, без спешки и хаоса. Всё это формирует навык финансового управления, который пригодится тебе на всю жизнь и делает цифровой мир твоим союзником, а не источником соблазнов.

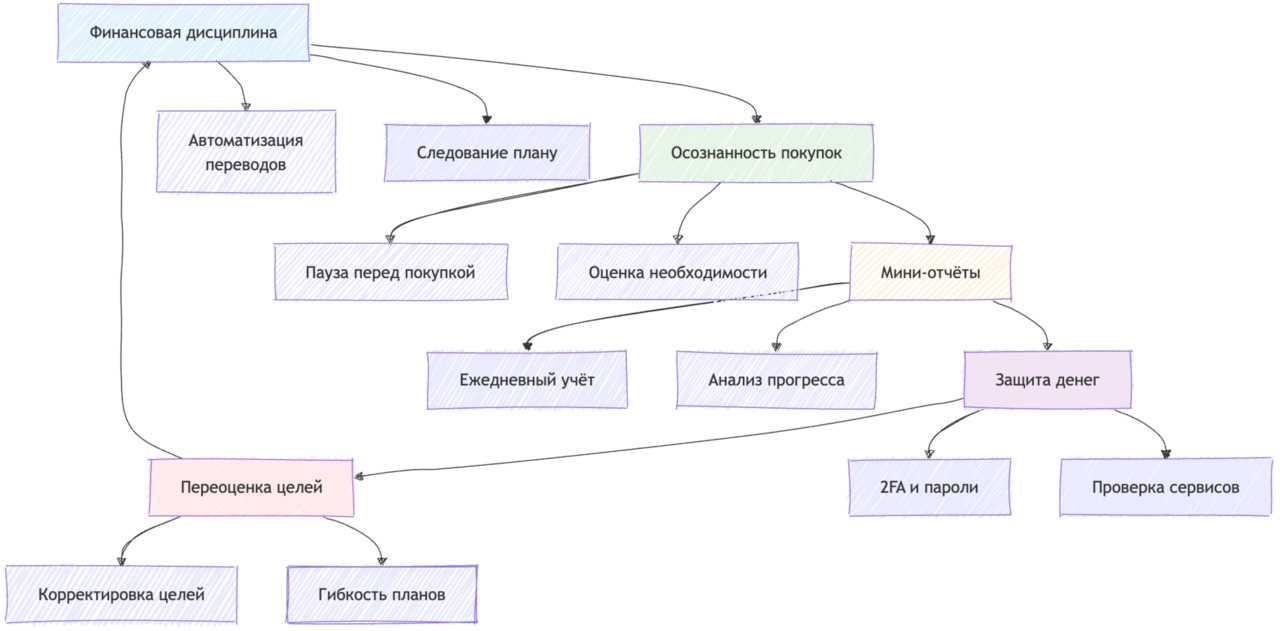

Финансовая ответственность и привычки в цифровом мире

Теперь, когда ты умеешь планировать бюджет, ставить цели и распределять деньги на траты, накопления и инвестиции, следующий шаг — развивать финансовую ответственность и привычки, которые будут работать на тебя каждый день. Финансовая ответственность — это не просто умение считать деньги, это способность принимать решения, видеть последствия и управлять своими ресурсами, даже когда никто не контролирует тебя. В цифровом мире это особенно важно, потому что интерфейсы приложений, подписки и онлайн-покупки создают иллюзию, что деньги «расходуются сами».

Первое, что тебе нужно усвоить, — дисциплина действий. Каждый раз, когда приходят деньги, действуй по плану: откладывай часть на накопления, переводь на цели, распределяй на инвестиции и траты по заранее установленной схеме. Даже если сумма маленькая, привычка делать это регулярно формирует стабильность и чувство контроля. Цифровые приложения помогают автоматизировать процесс, но твоя дисциплина определяет, будет ли это просто удобный инструмент или полноценная система управления.

Вторая привычка — анализ расходов и осознанность покупок. Каждый раз, когда хочешь что-то купить, спрашивай себя: «Это действительно нужно сейчас или можно подождать? Приближает ли эта трата меня к моим целям?» Даже несколько секунд на размышление перед оплатой помогают избежать импульсивных расходов. В цифровом мире это особенно важно, потому что кнопки «купить» создают психологическое давление. Привычка замедляться и проверять себя превращает импульсивные решения в осознанный выбор.

Третья привычка — ведение мини-отчётов о деньгах. Это не обязательно длинные таблицы, достаточно кратких заметок о доходах, тратах и прогрессе по целям. Например, каждый вечер проверяешь свои расходы и фиксируешь, что потратил, что накопил, что перевёл на инвестиции. Через неделю или месяц ты видишь реальную картину: какие привычки помогают достигать целей, а какие мешают. Такой подход учит ответственности и делает финансовый контроль естественной частью твоей жизни.

Четвёртая привычка — защита цифровых денег и данных. Финансовая ответственность в цифровом мире невозможна без безопасного хранения паролей, двухфакторной аутентификации, осторожного отношения к ссылкам и приложениям. Если ты потеряешь доступ к кошельку или подпишешься на ненадёжный сервис, даже самый продуманный бюджет и цели будут разрушены. Поэтому дисциплина безопасности — это часть финансовой грамотности, которая превращает твои деньги в реально управляемый ресурс.

Пятая привычка — регулярная переоценка целей и планов. Мир меняется, доходы могут увеличиваться или уменьшаться, появляются новые желания и возможности. Один раз в месяц смотри на свои цели и бюджет: корректируй суммы, переноси сроки, изменяй приоритеты. Это учит гибкости и показывает, что финансовая ответственность — это не про жёсткие правила, а про осознанное управление ресурсами в изменяющихся условиях.

Развивая эти привычки — дисциплину действий, осознанность покупок, ведение мини-отчётов, защиту данных и регулярную переоценку планов — ты формируешь фундамент финансовой зрелости. В цифровом мире деньги становятся не просто цифрами на экране, а инструментом, который работает на тебя, помогает достигать целей, развивает привычки и создаёт уверенность в будущем. Чем раньше ты начнёшь формировать эти привычки, тем проще будет управлять большими суммами, принимать финансовые решения и использовать цифровые возможности с максимальной пользой.

Ещё один важный аспект финансовой ответственности — умение планировать непредвиденные расходы. В цифровом мире легко забыть о мелких регулярных платежах или неожиданных тратах: сломалась техника, срочно понадобилась подписка, подарки друзьям. Чтобы такие ситуации не выбивали тебя из бюджета, создай «резервный фонд». Даже если это маленькая сумма, например 5–10% от твоего дохода, она становится подушкой безопасности. В приложениях можно выделять отдельный счёт для этих денег, и тогда непредвиденные расходы не разрушат твои накопления или планы по инвестициям.

Ещё один навык — оценка ценности времени и денег одновременно. Деньги, которые ты экономишь или откладываешь, имеют ценность, но так же важна эффективность твоего времени. Например, если ты тратишь часы на то, чтобы найти скидку на небольшую покупку, подумай, стоит ли это усилие результата. Финансовая ответственность — это умение видеть соотношение между вложенными ресурсами (деньгами и временем) и результатом. В цифровом мире есть приложения и сервисы, которые помогают быстро сравнивать цены, следить за акциями и планировать траты так, чтобы экономия была реальной, а не потерей времени.

Не менее важно развивать привычку обсуждать деньги и учиться у других. Даже если тебе кажется, что финансовая ответственность — это исключительно личный навык, общение с друзьями, семьёй или наставниками помогает увидеть новые подходы, избежать ошибок и найти полезные инструменты. Например, кто-то может рассказать о безопасных приложениях для инвестиций или о лайфхаках по накоплениям, о которых ты не думал. Учись задавать вопросы, сравнивать методы и выбирать то, что работает именно для тебя.

Финансовая ответственность в цифровом мире включает умение критически оценивать информацию. Реклама, социальные сети и игры постоянно пытаются заставить тебя тратить деньги. Привычка анализировать, задавать вопросы и проверять, действительно ли предложение выгодное или это манипуляция, защищает твои ресурсы. Даже маленькая привычка проверять источник информации и честно оценивать покупку формирует навыки взрослого управления финансами.

Ещё один аспект — умение расставлять приоритеты между долгосрочными и краткосрочными желаниями. В цифровом мире постоянные предложения и реклама создают ощущение, что всё нужно сразу. Финансово ответственный подход — это понимание, что твои ресурсы ограничены, и важно сначала инвестировать в цели, накопления и образование, а уже потом тратить на развлечения. Если каждое решение соотносится с приоритетами, ты перестаёшь быть заложником рекламы и импульсивных желаний, и деньги начинают работать на твои планы.

Эмоциональная финансовая ответственность — это навык, который соединяет дисциплину, осознанность и способность управлять своими желаниями. Когда ты учишься контролировать эмоции, анализировать последствия и расставлять приоритеты, деньги перестают быть источником стресса, а становятся инструментом свободы, который помогает достигать целей, развивать привычки и строить уверенность в будущем.

Финансовая рутина: как управлять деньгами каждый день

Чтобы всё, о чём ты узнал в предыдущих подглавках, реально работало, нужно внедрить привычку ежедневного управления деньгами. Финансовая рутина — это не о строгих правилах и жёстком контроле, а о маленьких действиях, которые становятся частью твоей повседневной жизни и формируют дисциплину без стресса. Один из самых важных приёмов — ежедневная мини-проверка бюджета. Не обязательно проводить час за таблицами — достаточно нескольких минут, чтобы открыть приложение и проверить, сколько денег ушло, сколько накоплено, какие цели продвинулись. Такая привычка даёт ощущение контроля и позволяет вовремя корректировать траты.

Следующий приём — ежедневное планирование расходов на день. Перед тем как тратить деньги, даже небольшие суммы, полезно расписать, что именно сегодня планируешь оплатить и сколько на это выделяешь. В цифровом мире это можно делать прямо в приложении: создавай «карманные лимиты» на день, чтобы видеть, сколько остаётся на текущие траты. Такой простой шаг помогает не выходить за рамки бюджета и приучает думать о деньгах заранее, а не импульсивно.

Ещё один приём — контроль микротрат. Многие тратят деньги на мелочи: донаты в играх, кофе с друзьями, подписки. Если фиксировать их ежедневно и видеть суммарную цифру, легко понять, сколько эти «малые» расходы влияют на цели. Приложения позволяют настраивать категории «мелкие траты» и видеть графики за неделю или месяц. Когда цифра становится очевидной, привычка контролировать даже маленькие траты закрепляется сама собой.

Не менее полезна привычка ежедневного контроля прогресса по целям. Каждый день отмечай хотя бы небольшой шаг: перевёл деньги на накопления, сделал перевод в инвестиции или отложил часть дохода на крупную покупку. Даже если сумма маленькая, важно видеть движение в сторону цели. Цифровые панели дают визуальную обратную связь, и мозг воспринимает это как достижение, что укрепляет мотивацию и дисциплину.

Ещё один способ сделать финансовую рутину эффективной — связывать её с привычками, которые уже есть в твоей жизни. Например, если ты каждое утро проверяешь телефон, открывай сразу приложение для бюджета и смотрите свои расходы и цели. Если вечером перед сном привычка проверять соцсети, потрать пару минут на мини-отчёт: что сегодня откладывал, на что потратил, чего удалось достичь. Со временем мозг связывает привычку с деньгами автоматически, и управление финансами перестаёт быть «дополнительной задачей», а становится частью ежедневной рутины.

Пример из жизни: представь, что ты копишь на новую игровую приставку за 30 000 рублей. Раздели цель на маленькие шаги — по 1 000 рублей в неделю. Каждый понедельник ты открываешь приложение, переводишь деньги на цель и отмечаешь это. В среду проверяешь, как идут мелкие расходы — купил кофе или подписку, которую можно отложить. В пятницу смотришь, сколько осталось до цели, и корректируешь план, если где-то траты превысили лимит. Через месяц ты видишь, что 4 000 рублей уже в резерве, и понимаешь: ежедневные маленькие действия дали реальный результат.

Также полезно отслеживать свои привычки в тратах с точки зрения эмоций и поведения. Например, если заметил, что после стресса ты чаще тратишь деньги на ненужные вещи, это сигнал остановиться и подумать, как заменить импульсивные траты на полезные действия. Может, вместо доната в игре лучше положить деньги на цель или сделать маленький перевод на инвестиции. Такой подход формирует осознанное отношение к деньгам и учит контролю над собой.

Ещё один приём — ежедневное планирование неожиданных расходов. Даже если ты уже распределил бюджет, оставляй небольшой «буфер» на случай мелких сюрпризов: внезапная покупка в магазине, подарок другу или новая подписка. Например, выделяй 5% от дневного бюджета как «коридор свободы». Так твоя рутина становится гибкой: ты остаёшься дисциплинированным, но не ощущаешь себя в тисках жёстких ограничений.

Можно выделять пару минут на чтение статей, просмотр видео или изучение простых финансовых лайфхаков. Каждый день ты узнаёшь что-то новое о деньгах, инвестициях, экономии или цифровых инструментах, и постепенно эта информация становится частью твоей рутины. Такой подход превращает финансовую грамотность из теории в практику и создаёт привычку постоянно развивать навыки, которые будут полезны всю жизнь.

В совокупности эти приёмы — интеграция с существующими привычками, ежедневные шаги к цели, анализ эмоций, использование цифровой мотивации, буфер на неожиданные расходы и ежедневное обучение — делают финансовую рутину не скучной обязанностью, а естественной частью твоей жизни. Через месяц, два или три ты уже будешь управлять своими деньгами осознанно, видеть прогресс и чувствовать контроль, а всё это создаёт основу для уверенного финансового будущего.

Как отношение к деньгам влияет на твои решения

Твои привычки, цели и рутина — это важная часть финансовой грамотности, но всё, о чём мы говорили до этого, работает только тогда, когда ты понимаешь психологию денег. Деньги — это не просто цифры на счёте или в приложении, это эмоции, убеждения и привычки, которые формируют твоё поведение. Отношение к деньгам влияет на решения каждый день, даже если ты этого не замечаешь.

Первое, что важно понять — деньги вызывают эмоции, и эти эмоции часто управляют тобой больше, чем рациональные расчёты. Радость, стресс, зависть, страх — всё это может заставить тратить или экономить по неправильным причинам. Например, видя, что у друзей новая игра, можно импульсивно купить её, даже если это нарушает твой бюджет. Осознанный подход — это понимание, какие эмоции стоят за желанием потратить, и способность отделять их от реальных целей.

Второй момент — убеждения о деньгах. Многие люди, даже подростки, несут в себе установки вроде «деньги быстро уходят», «экономить скучно», «инвестировать сложно». Эти убеждения формируют твоё поведение и могут блокировать рост финансовой грамотности. Важно замечать такие установки и сознательно менять их. Например, вместо «экономить скучно» можно воспринимать откладывание денег как игру или способ достичь цели, который приносит удовольствие.

Третье — привычка оценки ценности и приоритетов. Психология денег помогает понять, что ценность покупки не всегда в её цене, а в том, что она приносит тебе на самом деле. Например, потратить 500 рублей на донат в игре мгновенно радует, но через час это чувство проходит, а деньги исчезают. А откладывание той же суммы на цель или инвестицию даёт долгосрочную радость и ощущение контроля. Чем лучше ты понимаешь психологию ценности, тем разумнее становятся твои решения.

Четвёртый аспект — отложенное удовлетворение. Это ключевой психологический навык: способность сказать «я могу подождать» и получать больше пользы в будущем. В цифровом мире это особенно важно, потому что кнопки «купить сейчас» и постоянные акции создают давление. Научившись оценивать, что реально важно, и ждать нужный момент для покупки или перевода на цель, ты формируешь психологическую устойчивость и контроль над импульсами.

Ещё один приём — анализ привычек окружения. Люди, с которыми ты общаешься, сильно влияют на твоё финансовое поведение. Если друзья часто тратят деньги на ненужные вещи или подписки, это может подсознательно заставлять тебя делать то же самое. Осознанность в этом помогает выбирать привычки, а не копировать чужие. Можно создать «среду поддержки»: общаться с теми, кто учится экономить, откладывать или инвестировать, и использовать их опыт для своей мотивации.

Одним из самых сильных инструментов психологии денег являются внутренние утверждения, которые ты повторяешь себе, когда принимаешь решения. Например, перед покупкой можно мысленно сказать: «Я трачу деньги осознанно и только на то, что приближает меня к моим целям». Такое простое утверждение помогает остановить импульсивные действия и возвращает контроль в твои руки.

Можно использовать утверждения для контроля эмоций, связанных с деньгами. Например, после импульсивного желания что-то купить, скажи себе: «Эта эмоция пройдёт, а решение о деньгах останется моим». Такая мысль помогает осознанно отделять эмоциональный порыв от рационального выбора и укрепляет финансовую дисциплину.

Ещё один пример — установка на рост и обучение: «Каждая маленькая экономия и каждая сумма, которую я откладываю или инвестирую, делает меня финансово сильнее». Эта мысль превращает действия по управлению деньгами из скучного ритуала в процесс, который реально даёт ощущение прогресса и контроля.

Для подростка полезно также использовать утверждения на проверку приоритетов: «Я выбираю, что действительно важно для меня, а не то, что предлагают реклама или друзья». Это помогает фильтровать внешние влияния и делать покупки осознанными.

«Деньги — это инструмент свободы, возможностей и развития, и я учусь ими управлять». Такая мысль меняет восприятие денег: они перестают быть источником тревоги и становятся ресурсом, который работает на тебя.

Негативные убеждения о деньгах могут сильно влиять на твои решения и привычки, даже если ты не замечаешь этого каждый день. Например, мысль «Деньги — это плохо» или «Все богатые люди жадные» формирует подсознательное сопротивление накоплениям и инвестициям. Ты можешь избегать откладывать деньги или учиться инвестировать, потому что не хочешь «становиться таким, как богатые», даже если это реально помогает достигать целей.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.