Бесплатный фрагмент - ЦФА: Институционалы

Предупреждение о рисках | дисклеймер

Вся информация из этой книги предоставляется неограниченному кругу лиц исключительно в целях ознакомления и самообразования;

Эта информация отражает субъективную точку зрения автора на происходящие явления, рынки и события, включая, но не ограничиваясь, динамикой финансовых рынков;

Эта информация не является и не будет являться индивидуальной инвестиционной рекомендацией или рекомендацией к совершению тех или иных действий;

Если на основе информации из этой книги вы решаете совершить те или иные активные действия с финансовыми инструментами, все риски и последствия такого решения лежат исключительно на вас;

Прежде чем совершать активные действия с финансовыми инструментами, рекомендуется проконсультироваться со своим лицензированным брокером или инвестиционным советником.

Глава 1. Эпоха институционалов: почему «киты» плывут в цифру

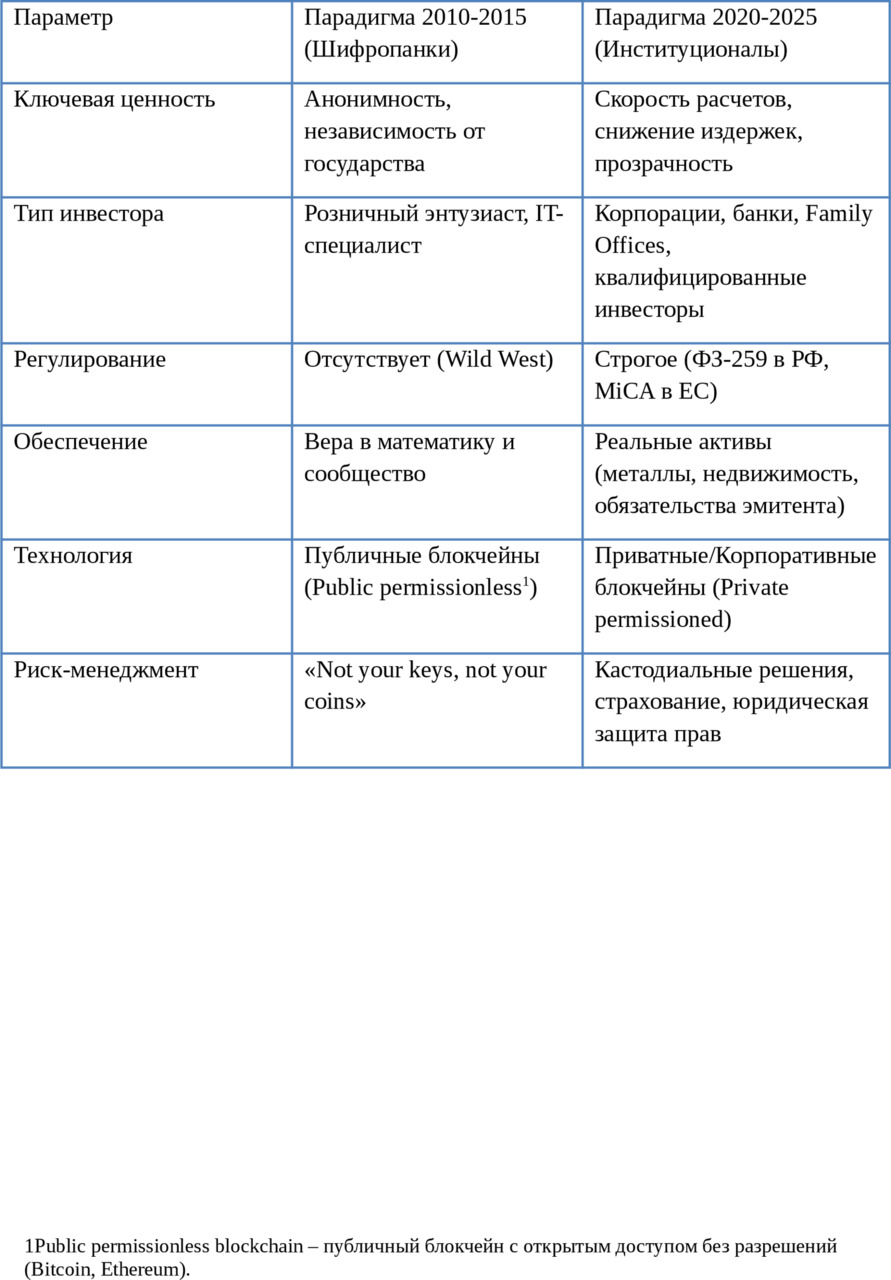

1.1. Смена парадигмы: От шифропанков к советам директоров. Эволюция восприятия цифровых активов с 2009 по 2025 год

Если бы в 2010 году вы пришли на совет директоров крупного банка или промышленного холдинга с предложением перевести часть казначейства в «цифровой код», вас бы вежливо (или не очень) попросили покинуть помещение. Тогда цифровые активы были уделом гиков, либертарианцев и маргиналов, обитающих на форумах вроде BitcoinTalk.

Сегодня, в 2025 году, ситуация зеркальна. Если финансовый директор (CFO) крупной корпорации не имеет стратегии работы с цифровыми активами — будь то ЦФА, криптовалюта для ВЭД или токенизация долговых обязательств, — это вызывает вопросы о его профпригодности.

За полтора десятилетия мы прошли путь от отрицания до встраивания технологии в фундамент мировой экономики. Чтобы понять, как работать с ЦФА сегодня, нужно осознать эту эволюцию: как инструмент для анархистов превратился в инструмент для институционалов.

Фаза 1: Романтический андеграунд и отрицание (2009–2013)

Все началось 3 января 2009 года, когда был сгенерирован генезис-блок Биткоина. В то время цифровая валюта воспринималась исключительно как технологический протест. Это была реакция на мировой финансовый кризис 2008 года, на действия ФРС США и политику Quantitative Easing («печатного станка»).

Для бизнеса этот период характеризовался полным отсутствием интереса.

— Риски: Ассоциация с даркнетом (Silk Road), отсутствие какой-либо правовой защиты, высокая вероятность взломов бирж (крах Mt. Gox).

— Восприятие: «Игрушка», «Пирамида», «Схема Понци».

Российский бизнес в этот период находился в полном неведении, а редкие энтузиасты майнили биткоины на домашних процессорах, не подозревая, что формируют новый класс активов.

Фаза 2: «Блокчейн, а не Биткоин» и эра ICO (2014–2017)

Вторая фаза ознаменовалась появлением Ethereumи концепции смарт-контрактов. Это стало поворотным моментом, который в будущем ляжет в основу российского рынка ЦФА. Виталик Бутерин предложил миру не просто «цифровое золото» (средство накопления), а «программируемые деньги».

Бизнес впервые присмотрелся к технологии. Появилась мантра корпоративного мира: «Нам нравится технология блокчейн, но мы против криптовалют».

Начались эксперименты с частными блокчейнами (private blockchains). Банковские консорциумы (например, R3) пытались создать межбанковские сети расчетов.

Важно: Именно в этот период зародилась технологическая база для современных российских Операторов Информационных Систем (ОИС). Платформы вроде Hyperledger Fabric и решения на базе Ethereum стали прообразами тех систем, на которых сейчас Сбер или Атомайз выпускают цифровые активы.

Однако конец этого периода был омрачен бумом ICO (Initial Coin Offering). Легкость привлечения капитала привела к надуванию пузыря. Тысячи стартапов собирали миллионы долларов под «белые бумаги» (White Paper) без реального продукта. Для серьезных институционалов (фондов, банков) это стало сигналом «стоп»: рынок выглядел как Дикий Запад без правил, гарантий и регулятора.

Фаза 3: Разделение потоков и рождение RegDeFi (2018–2021)

После краха рынка ICO в 2018 году наступила «криптозима», которая, парадоксальным образом, стала самым продуктивным временем для инфраструктуры. Пока спекулянты уходили, инженеры и юристы строили мосты для крупного капитала.

Произошло фундаментальное разделение понятий, которое критически важно для понимания российского контекста:

— Криптовалюты (Crypto): Остались децентрализованными, волатильными, часто в «серой» зоне (Bitcoin, публичный Ethereum).

— Цифровые активы (Digital Assets/Security Tokens): Регулируемые инструменты, представляющие собой права на реальные активы (акции, долг, сырье), упакованные в токен.

Именно тогда мировые регуляторы (SEC в США, Банк России в РФ) начали разрабатывать правила игры. Институционалы осознали: блокчейн может обеспечить T+0 расчеты (мгновенную поставку актива против платежа), прозрачность и автоматическое исполнение обязательств.

Фаза 4: Российский прорыв и ФЗ-259 (2020–2024)

Для России ключевой точкой бифуркации стало принятие Федерального закона №259-ФЗ «О цифровых финансовых активах…».

До 2020 года российские компании существовали в правовом вакууме. С принятием закона государство четко сказало:

— Платить криптовалютой (биткоином) внутри страны запрещено.

— Выпускать и инвестировать в Цифровые Финансовые Активы (ЦФА) — разрешено и поощряется.

Это изменило парадигму мышления российских финдиректоров. ЦФА перестали быть «криптой» в понимании комплаенса. Они стали легальным инструментом привлечения ликвидности и инвестирования.

Пример из практики: В 2022–2023 годах на рынок вышли первые «тяжеловесы». Платформа «Атомайз» (первый зарегистрированный оператор ИС) совместно с «Норникелем» токенизировала палладий. «Сбер» запустил свою платформу и выпустил ЦФА на золото. Это был сигнал рынку: технология безопасна, регулятор (ЦБ РФ) дал «зеленый свет». Если «Норникель» и «Сбер» играют в эту игру, значит, это больше не песочница для стартапов.

Фаза 5: Институционализация и RWA (2025 — н.в.)

Мы находимся здесь. Эмоции улеглись, уступив место сухому расчету. В совете директоров больше не обсуждают, «реален ли биткоин». Обсуждают аллокацию (распределение долей в портфеле).

Современная парадигма характеризуется тремя факторами:

— RWA (Real World Assets) — Токенизация реальных активов. Бизнес понял, что токенизировать можно не только валюту, но и квадратные метры, дебиторскую задолженность, драгметаллы и даже предметы искусства. Это дает ликвидность там, где ее раньше не было.

— Вход через парадную дверь. Крупный капитал не ходит на сомнительные биржи через VPN. Он использует инфраструктуру, соответствующую стандартам AML/KYC. В мире это ETF от BlackRock. В России — платформы ОИС («Альфа-Банк», «Т-Банк», «Токеон», «Еврофинанс Моснарбанк» и др.) и ОЭ (Операторы обмена).

— Интеграция в традиционные финансы. ЦФА больше не живут в изолированных кошельках. Они отображаются в тех же банковских приложениях, где клиент видит свой расчетный счет и депозиты.

Сравнительная таблица: Смена парадигмы восприятия

Почему это необратимо?

Скептики часто спрашивают: «Не лопнет ли это, как тюльпаномания?». Ответ кроется в изменении самой структуры денег. Институционалы приходят в этот класс активов не ради хайпа, а ради эффективности.

Выпуск облигаций на классическом рынке занимает месяцы и стоит миллионы рублей (услуги депозитария, биржи, брокеров). Выпуск ЦФА занимает дни, а расходы сокращаются в разы за счет автоматизации через смарт-контракты. В условиях высокой ключевой ставки и санкционного давления на традиционные финансовые шлюзы, российские «киты» (крупнейшие компании и инвесторы) видят в ЦФА спасательный круг и инструмент для маневра.

Юридическая справка: Важно понимать разницу терминологии в РФ. Когда мы говорим об институциональном принятии в России, мы опираемся на ст. 1 ФЗ-259. ЦФА — это цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного АО. Это не криптовалюта (которую закон называет «цифровой валютой»). Институционалы работают именно в правовом поле ЦФА, что гарантирует судебную защиту их инвестиций.

Таким образом, эволюция завершилась. Цифровые активы сняли «худи» и надели деловые костюмы. Теперь, когда мы понимаем исторический контекст, давайте посмотрим на конкретные кейсы, которые заставили даже самых консервативных директоров пересмотреть свои стратегии. Речь пойдет о «эффекте MicroStrategy» и его влиянии на мировоззрение капитала.

1.2. Эффект MicroStrategy и Tesla: Математика корпоративного казначейства

Когда в августе 2020 года компания MicroStrategy, разработчик программного обеспечения для бизнес-аналитики, объявила о покупке биткоинов на $250 млн, финансовый мир воспринял это как аномалию. Когда спустя полгода Tesla инвестировала в биткоин $1,5 млрд, аномалия превратилась в тренд.

Для российского бизнеса эти кейсы важны не как призыв «покупать крипту» (тем более, что прямое владение криптовалютой для юрлиц в РФ сопряжено со сложностями бухучета и налогообложения), а как учебник по управлению казначейством в условиях высокой инфляции.

В этом параграфе мы разберем математику этих решений. Почему консервативные CFO (финансовые директора) вдруг решили, что волатильный цифровой актив безопаснее, чем доллар США?

Проблема «Тающего кубика льда»

Чтобы понять логику Майкла Сейлора (CEO MicroStrategy), нужно взглянуть на баланс его компании глазами 2020 года.

У компании было $500 млн свободного кеша. Эти деньги лежали на счетах и в краткосрочных казначейских облигациях (T-Bills), приносящих около 0–1% годовых. В то же время реальная денежная инфляция (рост денежной массы M2) в США превышала 15–20% на фоне пандемических стимулов.

Сейлор сформулировал теорию «Тающего кубика льда» (Melting Ice Cube):

«Если вы держите деньги в фиатной валюте, вы теряете 15% покупательной способности в год. Ваше казначейство — это кубик льда, который тает у вас в руках. Ваша обязанность как фидуциария (управляющего чужими деньгами) — остановить таяние».

Традиционные инструменты не работали:

— Облигации: Доходность ниже инфляции.

— Акции (Buyback): Выкуп собственных акций имеет пределы эффективности.

— Недвижимость: Низкая ликвидность.

— Золото: Исторически надежно, но архаично, сложно в логистике и аудите.

Решение MicroStrategy: Цифровое золото

Компания приняла стратегическое решение перевести резервы в Биткоин. Логика строилась на фундаментальных свойствах актива, которые позже станут стандартом и для ЦФА:

— Абсолютная редкость: Биткоин ограничен 21 млн монет. Его нельзя «допечатать», как доллар или рубль.

— Ликвидность 24/7: В отличие от недвижимости или золотых слитков, цифровой актив можно продать в субботу ночью.

— Цифровая природа: Актив не требует складов и охраны, он хранится в блокчейне.

Результат стратегии:

Акции MicroStrategy (MSTR) перестали торговаться как акции IT-компании и начали торговаться как прокси на биткоин. Инвесторы, которые не могли (или не хотели) покупать криптовалюту напрямую из-за ограничений своих фондов, начали скупать акции MSTR. Капитализация компании выросла в разы, обогнав рост самого биткоина за счет использования кредитного плеча.

Кейс Tesla: Сигнальный эффект и ликвидность

Если MicroStrategy — это идеологический инвестор («мы будем держать вечно»), то Tesla показала прагматичный подход крупного бизнеса.

В начале 2021 года Tesla купила BTC на $1,5 млрд.

Цели Илона Маска:

— Диверсификация: Хеджирование валютных рисков (Tesla работает по всему миру и зависит от курсов валют).

— Маркетинг: Демонстрация инновационности.

— Тест ликвидности: Позже Tesla продала 10% своей позиции, чтобы, как выразился Маск, «доказать ликвидность рынка».

Важно для финдиректора: Tesla показала, что цифровой актив на балансе — это не «мертвый груз». Это рабочий капитал. В трудный квартал компания продала часть актива, зафиксировала прибыль и улучшила показатели отчетности (EPS — прибыль на акцию), что поддержало котировки акций.

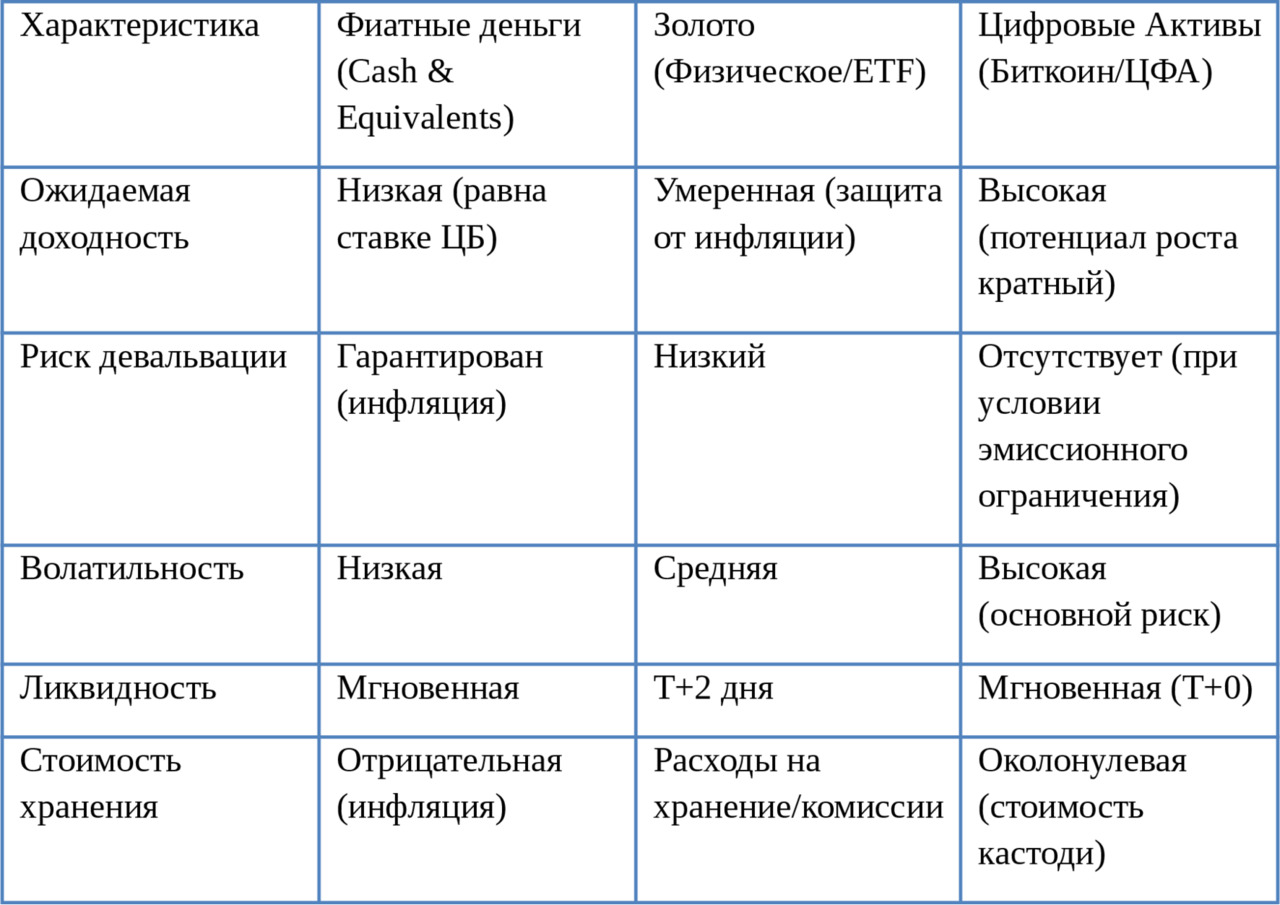

Математика казначейства: Сравнение активов

Для институционала выбор актива — это всегда сравнение риска и доходности (Sharpe Ratio). Давайте посмотрим, как выглядит сравнение традиционного «риск-фри» актива и цифрового актива в портфеле компании.

Вывод таблицы: Добавление даже 1–5% цифровых активов в казначейство (как сделала Tesla) не создает критического риска для выживания компании, но значительно повышает потенциальную доходность всего портфеля. Это называется асимметричным риском: потерять можно максимум 1%, а заработать — кратно.

Уроки для российского бизнеса

Как применить опыт Сейлора и Маска в России, где 259-ФЗ диктует свои правила?

Прямая покупка криптовалюты на баланс российского ООО пока сопряжена с правовой неопределенностью (хотя закон о майнинге и ЭПР постепенно открывает эти двери). Однако логика управления капиталом остается той же.

Российские «киты» адаптируют стратегию MicroStrategy, используя легальные инструменты ЦФА:

— ЦФА на золото и драгметаллы: Вместо покупки слитков или биткоина, российские компании покупают «гибридные цифровые права» на золото (выпуски на платформах «Сбер», «Атомайз»). Это та же защита от инфляции и девальвации рубля, но в полностью легальном поле.

— ЦФА на индексы: Аналог ETF. Инвестиции в корзину активов через один токен.

— Стейблкоины во ВЭД: Использование привязанных к курсу валют цифровых активов для сохранения оборотного капитала, который нельзя держать в токсичных валютах (доллар/евро).

Пример из практики: Представьте российского экспортера. У него есть рублевая выручка, которую съедает инфляция, и сложности с покупкой валюты. Вместо покупки долларов (риск блокировки счетов) или биткоина (риск вопросов от налоговой), он приобретает ЦФА, привязанный к стоимости квадратного метра или индексу золота. Результат: Деньги работают, защищены от инфляции, актив ликвиден и находится в российском правовом поле. Это и есть «Стратегия MicroStrategy по-русски».

Резюме параграфа

Кейсы MicroStrategy и Tesla легитимизировали цифровые активы в глазах мирового корпоративного сообщества. Они доказали, что хранение резервов в цифре — это не гэмблинг, а защита акционерной стоимости.

Для российского рынка это стало сигналом: инфраструктура первична, актив вторичен. Если Сейлору нужен был Биткоин, то российскому бизнесу нужен инструмент с аналогичными свойствами (защита от инфляции + ликвидность), но упакованный в понятную для ФНС и ЦБ форму. Именно так на сцену выходят ETF гиганты и, в нашем случае, российские институциональные игроки.

1.3. BlackRock и ETF: Как крупнейшие мировые фонды легитимизировали цифру и почему это важно для российского рынка ЦФА

В финансовом мире есть поговорка: «Куда идет BlackRock, туда идет рынок».

BlackRock — это крупнейший в мире управляющий активами (Asset Manager). Под их управлением находится более 10 триллионов долларов. Это больше, чем ВВП большинства стран мира, включая Германию и Японию. Их генеральный директор Ларри Финк (Larry Fink) — фигура, чьи ежегодные письма инвесторам задают тон всей мировой экономике.

История взаимоотношений BlackRock и цифровых активов — это идеальная иллюстрация того, как «токсичный» актив превращается в «золотой стандарт» инвестиций.

«Индекс отмывания денег»: Разворот на 180 градусов

В 2017 году Ларри Финк публично называл биткоин «индексом отмывания денег». В его риторике звучал скепсис всего традиционного финансового истеблишмента: непрозрачно, опасно, не регулируется.

Однако в июне 2023 года BlackRock подала заявку в Комиссию по ценным бумагам и биржам США (SEC) на запуск Spot Bitcoin ETF (биржевого фонда). В январе 2024 года этот фонд (тикер IBIT) был одобрен и за первые недели торгов побил все исторические рекорды по притоку капитала.

Что изменилось? Финк заявил: «Биткоин — это бегство в качество (flight to quality). Это международный актив, не зависящий от одной валюты».

Для нас важна не смена настроения одного миллиардера, а институциональный сдвиг:

— Спрос клиентов: Крупные пенсионные фонды и страховые компании хотели инвестировать в цифру, но не могли делать это технически и юридически.

— Технологическая зрелость: Появились надежные кастодианы (хранилища), способные обеспечить безопасность миллиардов долларов в цифровых активах.

Магия «Обертки»: Как работает ETF и при чем тут ЦФА

Чтобы понять важность этого события для российского рынка ЦФА, нужно разобрать механику.

Институциональный инвестор не хочет возиться с приватными ключами, seed-фразами и установкой кошелька MetaMask. Это сложно, небезопасно и требует найма узких специалистов.

ETF (Exchange Traded Fund) решает эту проблему через концепцию «обертки» (wrapper):

— Фонд (BlackRock) покупает реальный актив (биткоин).

— Фонд передает его на хранение лицензированному кастодиану (например, Coinbase Custody).

— Фонд выпускает акции, обеспеченные этим активом.

— Инвестор покупает акции на бирже (NASDAQ) через своего привычного брокера.

Результат: Инвестор получает доходность цифрового актива, но работает с ним как с обычной акцией Apple или Газпрома.

Важно: Именно эта логика — «упаковка сложного актива в простую цифровую оболочку» — лежит в основе российских ЦФА. Российский закон 259-ФЗ создал механизм, позволяющий делать то же самое, что сделал BlackRock, но для гораздо более широкого спектра активов (не только валют, но и долгов, метров, металлов).

Почему это «зеленый свет» для российского бизнеса?

Скептики в России часто говорили: «ЦФА — это суррогат, придуманный из-за санкций». Кейс BlackRock доказывает обратное: токенизация и создание цифровых инструментов на активы — это глобальный мейнстрим.

Связь между американским ETF и российским ЦФА прямая, хоть и юридически разная:

— Легитимизация технологии: Если BlackRock использует блокчейн-активы как базу для своих продуктов, значит, технология прошла проверку Due Diligence самого строгого аудитора в мире. Это снимает страх перед технологией у российских банков и эмитентов.

— Модель «Инвестор — Брокер — Платформа»: ETF показал, что массовый инвестор пойдет в цифру только через привычный интерфейс.

— В США: Инвестор открывает приложение Fidelity и покупает ETF на биткоин.

— В России: Инвестор открывает приложение «СберИнвестиции» или «ВТБ» и покупает ЦФА на золото или квадратные метры.

— Суть: Интерфейсы разные, логика одна — бесшовная интеграция.

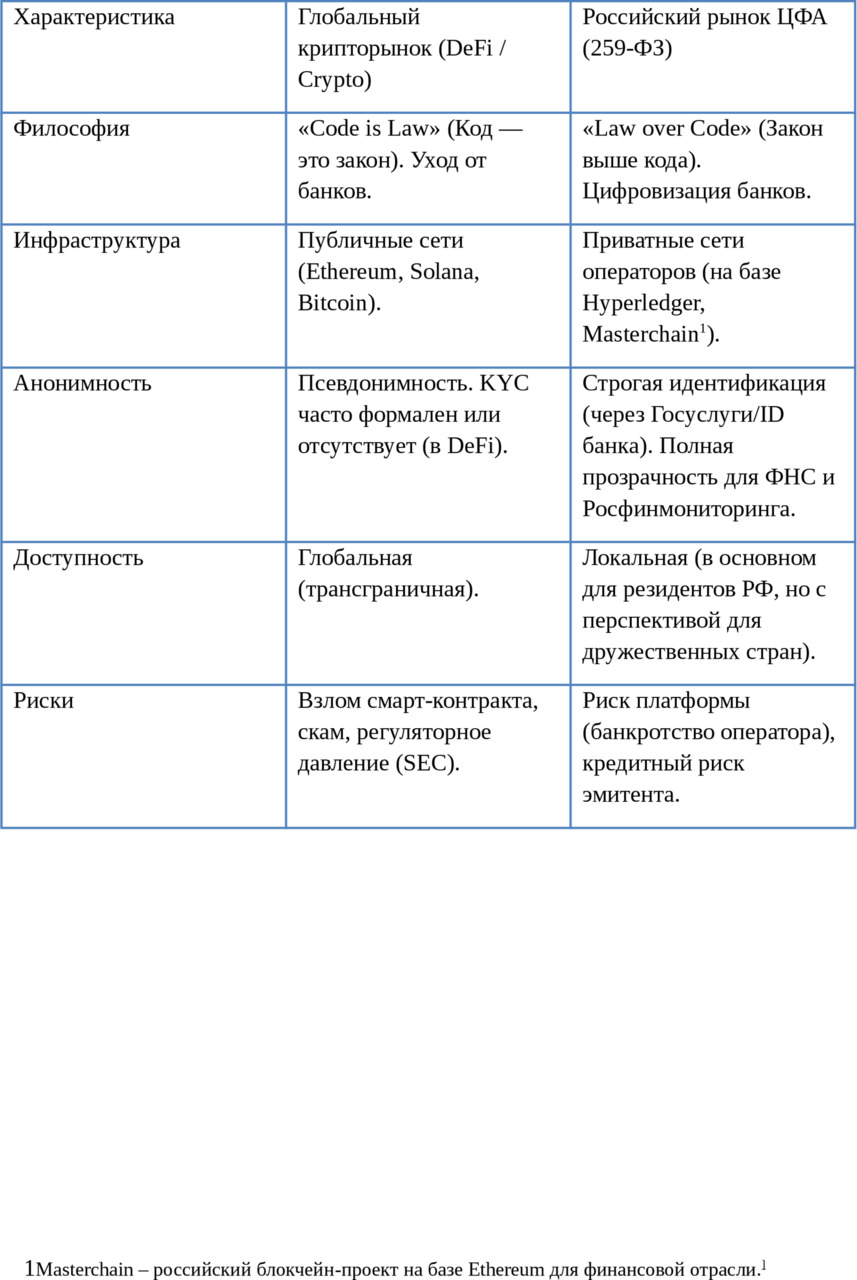

Таблица: Битва форматов. ETF (США) vs ЦФА (РФ)

Это сравнение помогает понять, как российский инструмент соотносится с мировым аналогом.

RWA: Следующий шаг BlackRock и шанс для России

Ларри Финк не остановился на биткоине. Его следующая цитата стала программной для всей индустрии:

«Следующий шаг — это токенизация финансовых активов. Каждая акция, каждая облигация будут токенизированы».

В марте 2024 года BlackRock запустил фонд BUIDL на блокчейне Ethereum — это токенизированные казначейские облигации США.

Это именно то, что уже делают российские платформы ЦФА.

В этом аспекте Россия парадоксальным образом оказалась впереди. То, что BlackRock только начинает тестировать (выпуск облигаций сразу на блокчейне), в России уже работает в промышленном режиме:

— «МТС» выпустил цифровые облигации.

— «Ростелеком» привлек финансирование через ЦФА.

— «ВТБ Факторинг» токенизировал дебиторскую задолженность.

Пока США строили «мосты» к старой крипте через ETF, Россия построила новую инфраструктуру для токенизации реальных активов (RWA) с нуля на базе 259-ФЗ.

Практический вывод для читателя

Что этот глобальный контекст означает для вас — российского собственника бизнеса или инвестора?

— Ушли страхи: Если вам предлагают выпустить ЦФА или инвестировать в них, знайте — вы не участвуете в сомнительной схеме. Вы используете инструмент, аналогичный тем, на которые ставят крупнейшие капиталы мира.

— Конкуренция за ликвидность: Деньги становятся цифровыми. Если ваш бизнес не умеет привлекать капитал через цифровые каналы (выпуск ЦФА), вы теряете доступ к классу инвесторов, которые привыкли нажимать кнопку «Купить» в смартфоне, а не подписывать кипу бумаг у нотариуса.

— Инфраструктурный арбитраж: В России сейчас уникальная ситуация. Регуляторная база для RWA (токенизации активов) у нас новее и гибче, чем в США, где SEC «душит» инновации судами. У российского бизнеса есть фора для создания передовых финансовых продуктов.

Резюме параграфа

«Эффект BlackRock» окончательно закрыл дискуссию о том, выживут ли цифровые активы. Гиганты пришли на рынок не для того, чтобы поиграть, а чтобы забрать комиссии и управлять триллионами.

Для России это сигнал: модель «упаковки» активов в цифру победила. Но у нас свой путь. Вместо того чтобы упаковывать чужой биткоин, мы учимся упаковывать собственное золото, нефть и квадратные метры в формат ЦФА.

Как именно это происходит в России, кто стоит у руля и как санкции ускорили этот процесс — мы разберем в следующих параграфах, начиная с анализа «Российского пути».

1.4. Российский путь: Специфика отечественного рынка. Импортозамещение финансовых инструментов и роль санкций как катализатора

Пока Ларри Финк писал письма инвесторам о будущем капитализма, российский финансовый рынок переживал «идеальный шторм».

События 2022 года разделили историю отечественных финансов на «до» и «после». Традиционные мосты на Запад (Euroclear, SWIFT, Лондонская биржа) были сожжены. Иностранный капитал оказался заблокирован, а российские компании потеряли доступ к привычным инструментам дешевого фондирования — еврооблигациям и синдицированным кредитам западных банков.

Именно в этой точке Цифровые Финансовые Активы (ЦФА) трансформировались из «модной финтех-игрушки» в инструмент выживания и суверенитета.

Если в США драйвером рынка выступал спекулятивный спрос и поиск доходности (Greed), то в России драйвером стала необходимость построения независимой инфраструктуры (Need).

Санкции как акселератор инноваций

До 2022 года внедрение ЦФА шло вяло. Банки тестировали гипотезы, регулятор осторожничал. Санкции резко ускорили все процессы. Рынок столкнулся с дефицитом инструментов:

— Фондовый рынок сжался: Иностранные инвесторы ушли, ликвидность упала.

— Валютные инструменты стали токсичными: Хранить доллары стало опасно, покупать — сложно.

— Длинные деньги исчезли: Горизонт планирования сократился до месяцев.

В этот вакуум вошли ЦФА. Оказалось, что блокчейн — это идеальная технология для замкнутого рынка, которому нужна скорость и автоматизация.

— Скорость эмиссии: Выпустить облигации на Мосбирже — это 1—2 месяца подготовки и проверки проспекта эмиссии. Выпустить ЦФА — это 3—5 дней. В условиях турбулентности скорость доступа к деньгам стала критической.

— Снижение костов: Отсутствие длинной цепочки посредников (депозитарий — брокер — биржа) позволило снизить порог входа. Теперь занимать через ЦФА могут не только гиганты вроде «Газпрома», но и средний бизнес.

Важно: ЦФА стали «импортозамещением» Еврооблигаций. Крупные экспортеры («Норникель», «АЛРОСА») начали выпускать цифровые активы, привязанные к стоимости металлов или валют, но торгуемые за рубли внутри российского периметра. Это позволило инвесторам получить валютную доходность без валютного риска блокировок.

Специфика модели: «Огороженный сад» (Walled Garden)

Главное отличие российского пути от глобального (BlackRock, Binance) — это архитектура доверия.

Весь мир развивался по модели Bottom-Up (снизу вверх): сначала энтузиасты запускали Биткоин и Ethereum на публичных блокчейнах, затем приходил бизнес, и только потом — регулятор.

Россия пошла по модели Top-Down (сверху вниз). Сначала Государство (в лице ЦБ и Госдумы) написало закон 259-ФЗ, установило жесткие рамки, и только потом в эти рамки запустили игроков.

Ключевые особенности российской модели:

— Приватные блокчейны (Private Permissioned): В отличие от Ethereum, где валидатором может стать кто угодно, российские ЦФА живут в закрытых контурах. Узлы сети держат только авторизованные участники (сам Оператор ИС, банки-партнеры).

— Плюс: Невозможность форков, 100% идентификация участников, отсутствие комиссий (gas fee) для пользователя.

— Минус: Отсутствие децентрализации в классическом понимании.

Это скорее «распределенный реестр», чем «блокчейн». Но для корпоративного сектора это плюс — им не нужна анархия, им нужна надежность.

— Монополия крупных игроков: Если на Западе инновации двигали стартапы (Coinbase, Kraken, Uniswap), то в России операторами ЦФА стали столпы экономики: «Сбер», «Альфа-Банк», структуры «Интерроса» («Атомайз»), «Т-Банк». Это создает высокий уровень доверия со стороны консервативных инвесторов. «Если ЦФА выпущен в системе „Сбера“, значит, „Сбер“ это проверил».

— Гибридная природа активов: Российский ЦФА — это «конструктор лего». Закон позволяет упаковать в один токен разные права. Например, право на получение денежного дохода, привязанного к ключевой ставке, плюс право требовать поставку физического золота. В классическом рынке ценных бумаг создание такого гибрида (структурной ноты) потребовало бы колоссальных юридических усилий.

Сравнительный анализ: Запад vs Россия

Чтобы четко спозиционировать отечественный рынок, сравним подходы.

Роль регулятора: ЦБ РФ как архитектор

Нельзя говорить о российском пути без упоминания Банка России. Позиция ЦБ РФ жесткая, но последовательная:

— Нет частным криптовалютам в платежах (угроза рублю).

— Да регулируемым цифровым активам (развитие рынка капитала).

ЦБ РФ создает среду, в которой ЦФА не конкурируют с рублем, а дополняют рынок ценных бумаг. Регулятор требует от операторов (ОИС) создания правил, которые исключают «схемы» и отмывание денег. Это делает российский рынок ЦФА одним из самых «белых» и прозрачных в мире.

Пример из практики: Платформа «Лайтхаус» (партнер Трансмашхолдинга) первой провела сделку по выпуску ЦФА. Это был не спекулятивный токен, а инструмент факторинга (финансирования поставщиков). В любой другой стране это делалось бы через банки. В России это сделали через блокчейн, сократив бумажный документооборот на 90%. Это и есть лицо российского ЦФА — скучное, утилитарное, но крайне эффективное для реального бизнеса.

Проблема «Лоскутного одеяла» и перспективы

Главная «детская болезнь» российского пути, которую мы наблюдаем сейчас (2024–2025) — это фрагментация. «Сбер» выпускает ЦФА у себя, «Альфа» у себя, «Атомайз» у себя. Инвестор вынужден скачивать 5 приложений, проходить 5 идентификаций. Ликвидность размазана.

Однако вектор развития уже определен:

— Интероперабельность: Создание шлюзов между платформами.

— Выход на биржу: Мосбиржа становится агрегатором, где можно купить ЦФА разных операторов в одном стакане.

— Кросс-бордер: Использование ЦФА для расчетов с Китаем, Индией и ОАЭ, минуя SWIFT.

Резюме параграфа

Российский путь в цифровых активах — это не копирование Запада. Это создание суверенной цифровой финансовой инфраструктуры.

Мы пропустили этап «дикого ICO» и сразу перешли к этапу «корпоративной токенизации». ЦФА в России — это инструмент для серьезных людей, решающих серьезные задачи по привлечению капитала и структурированию сделок в условиях изоляции от западных рынков.

Теперь, когда мы понимаем правила игры и игровое поле, пора познакомиться с игроками. Кто они — эти новые «киты» российского рынка?

1.5. Типология игроков: Кто есть кто? Классификация участников рынка ЦФА

Рынок цифровых финансовых активов в России — это не просто «покупатели и продавцы». Это сложная экосистема, регламентированная законом 259-ФЗ, где у каждого участника есть своя жестко прописанная роль. Если в мире криптовалют (DeFi) границы размыты (вы можете быть одновременно и биржей, и банком, и маркетмейкером), то в российском правовом поле (RegDeFi) действует принцип разделения полномочий для снижения рисков.

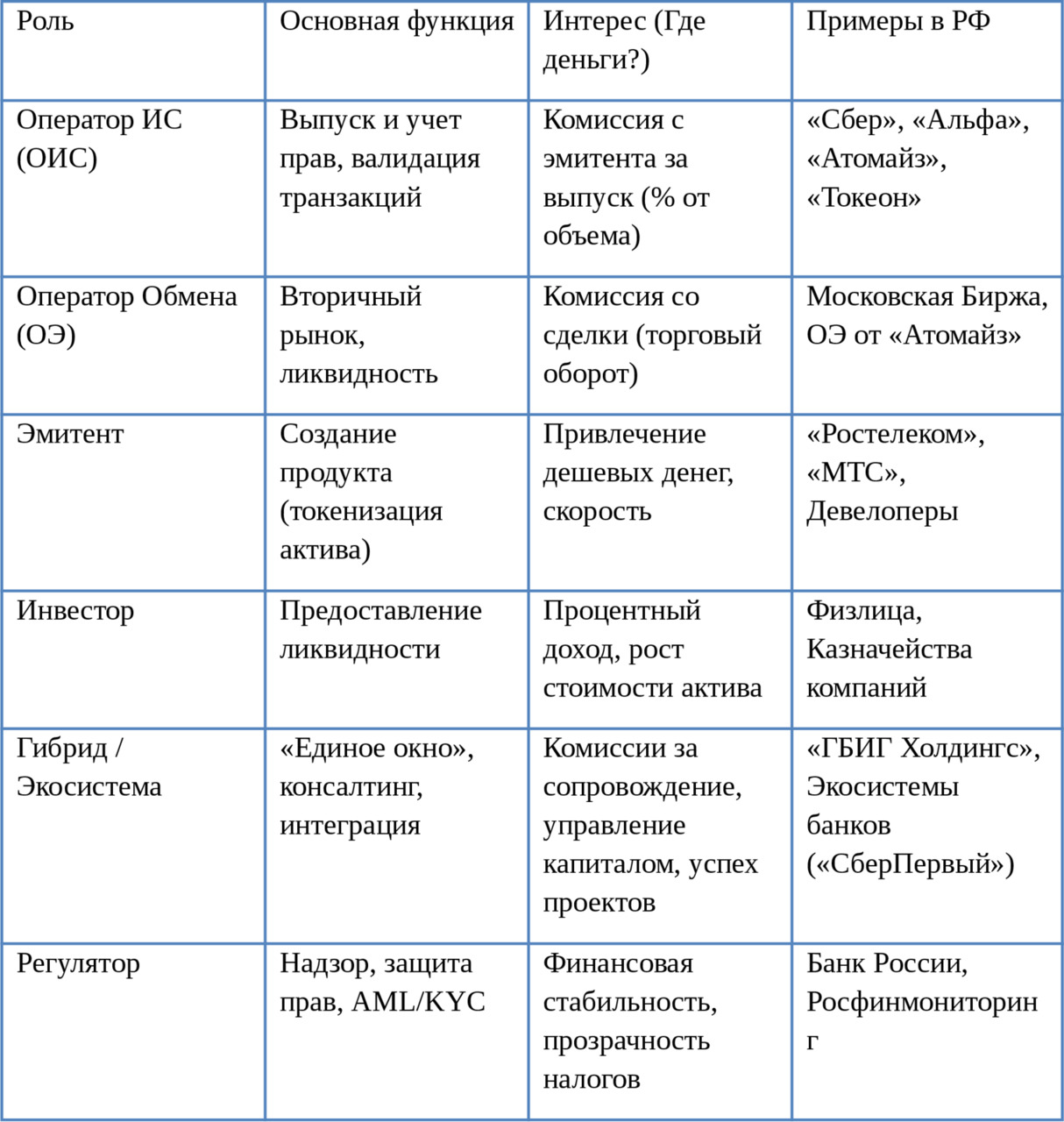

Чтобы вести бизнес в этой среде, нужно четко понимать, кто сидит с вами за столом переговоров. Мы выделим четыре ключевые группы игроков: Инфраструктура, Эмитенты (Поставщики актива), Инвесторы (Потребители актива) и Гибридные экосистемы.

I. Инфраструктура: «Хранители реестра»

Это фундамент рынка. Без них сделка невозможна технически и юридически.

1. Операторы информационных систем (ОИС)

— Аналог в традиционном мире: Смесь Регистратора и Депозитария.

— Функция: Ведут реестр транзакций (блокчейн). Именно ОИС отвечает за то, что запись «Компания А должна 100 рублей Инвестору Б» появилась, сохранилась и была исполнена.

— Ключевые игроки: На текущий момент в реестре ЦБ РФ более 10 операторов. Среди них: «Сбер», «Альфа-Банк», «Атомайз» (Группа Интеррос), «Лайтхаус» (Трансмашхолдинг), «Токеон» («ПСБ»), «Т-Банк», «СПБ Биржа».

— Бизнес-модель: Комиссия за выпуск актива (с эмитента) и комиссия за погашение.

2. Операторы обмена цифровых финансовых активов (ОЭ)

— Аналог в традиционном мире: Биржа или Брокер.

— Функция: Обеспечивают вторичный оборот. Если ОИС создает актив, то ОЭ позволяет инвестору А продать этот актив инвестору Б до срока погашения. ОЭ собирает заявки на покупку/продажу и сопоставляет их (матчинг).

— Важный нюанс: Часто ОИС и ОЭ — это одно юридическое лицо (например, платформа Московской Биржи планирует совмещать эти функции), но по закону это разные лицензии и разные реестры.

II. Эмитенты: «Генераторы активов»

Это те, кто создает продукт. Если раньше эмитентами могли быть только гигантские корпорации, способные оплатить листинг на Лондонской бирже, то ЦФА демократизировали этот процесс.

1. «Голубые фишки» (Корпоративные гиганты)

— Кто: «РЖД», «Ростелеком», «Норникель», «Газпром нефть».

— Цель: Диверсификация источников финансирования, тестирование технологий, имидж инноватора. Их ЦФА низкодоходные, но самые надежные (квази-казначейский риск).

2. Финтех и Факторинговые платформы

— Кто: «ВТБ Факторинг», «ГПБ».

— Цель: Токенизация дебиторской задолженности. Превращение долгов поставщиков в ликвидные деньги.

3. Девелоперы и Реальный сектор (SME+)

— Кто: Застройщики («Самолет», «Джи-Групп»), производители оборудования, лизинговые компании.

— Цель: Привлечение оборотного капитала быстрее и дешевле, чем в классическом банке.

— Специфика: Часто выпускают «Квадратные метры» (ЦФА на недвижимость), что является уникальным продуктом именно этого рынка.

III. Инвесторы: «Владельцы капитала»

Закон 259-ФЗ делит инвесторов на две касты, определяя, к каким активам у них есть доступ.

1. Неквалифицированные инвесторы («Неквалы»)

— Кто: Обычные физлица, малый бизнес.

— Ограничения: Лимит на покупку ЦФА — 600 000 рублей в год (совокупно по всем платформам). Доступны только простые активы (денежные требования, драгметаллы).

— Роль: Создают массовость, но не объемы.

2. Квалифицированные инвесторы («Квалы»)

— Кто: Профессиональные участники рынка, состоятельные частные лица (HNWI), корпоративные казначейства.

— Ограничения: Нет лимитов. Доступны сложные структурные продукты (например, ЦФА на корзину акций или с выплатой дивидендов).

— Роль: Обеспечивают 95% ликвидности рынка. Именно сюда целятся эмитенты.

3. Институциональные инвесторы (Smart Money)

— Кто: Банки, Страховые компании, Фонды.

— Специфика: Они покупают ЦФА не через приложение в телефоне, а через прямые интеграции (API). Сейчас формируется класс инвесторов, которые скупают целые выпуски «под ключ».

IV. Гибридные структуры и Экосистемы

Это новая, наиболее прогрессивная форма игроков, к которой относится и наш пример — ГК «ГБИГ Холдингс» (и аналогичные финтех-группы). Они не вписываются в одну ячейку, так как закрывают потребности клиента на 360 градусов.

В классической модели инвестор учится в одном месте, счет открывает в другом, а аналитику читает в третьем. Экосистемный игрок объединяет эти функции:

— Education (Образование): Сначала учат клиента понимать разницу между токеном и облигацией.

— Advisory (Консалтинг): Помогают сформировать стратегию (как мы разбирали в параграфе 1.2).

— Access (Доступ): Предоставляют «шлюз» к ликвидности и лучшим продуктам рынка.

— Investment (Инвестиции): Сами выступают инвесторами в инфраструктурные проекты.

Важно: Экосистемы — это «клей» рынка. Пока платформы («Сбер», «Атомайз») разрознены, именно такие холдинги помогают клиенту (инвестору или эмитенту) навигировать между ними, выбирая лучшее решение. Они выступают агрегаторами экспертизы.

Таблица: Карта ролей рынка ЦФА

Для наглядности сведем функции и интересы игроков в единую матрицу.

V. Технологические провайдеры (Under the hood)

Нельзя забывать о тех, кого не видно на сцене, но кто строит декорации.

— Разработчики смарт-контрактов: Компании, которые пишут код для выпуска ЦФА (если у эмитента нет своих IT-шников).

— Кастодианы ключей: Провайдеры криптографической защиты (создание HSM-модулей, электронных подписей). В России эту роль часто играют удостоверяющие центры, аккредитованные Минцифры.

Резюме главы 1

Мы завершаем первую главу. Мы прошли путь от философии киберпанков до кабинетов российских финансовых директоров. Мы увидели, как мировые гиганты (MicroStrategy, BlackRock) изменили отношение к цифровым активам, и как Россия, под давлением обстоятельств, создала свою уникальную, регулируемую версию этого рынка — ЦФА.

Теперь мы знаем «Почему?» (Глава 1) и «Кто?» (Параграф 1.5).

Настало время ответить на вопрос «Как?». Как это работает с точки зрения закона? В следующей главе мы препарируем 259-ФЗ, разберемся с налогами и поймем, за что именно можно (и нельзя) сесть в тюрьму, работая с цифрой.

Глава 2. Правовой фундамент: ФЗ-259 и правила игры

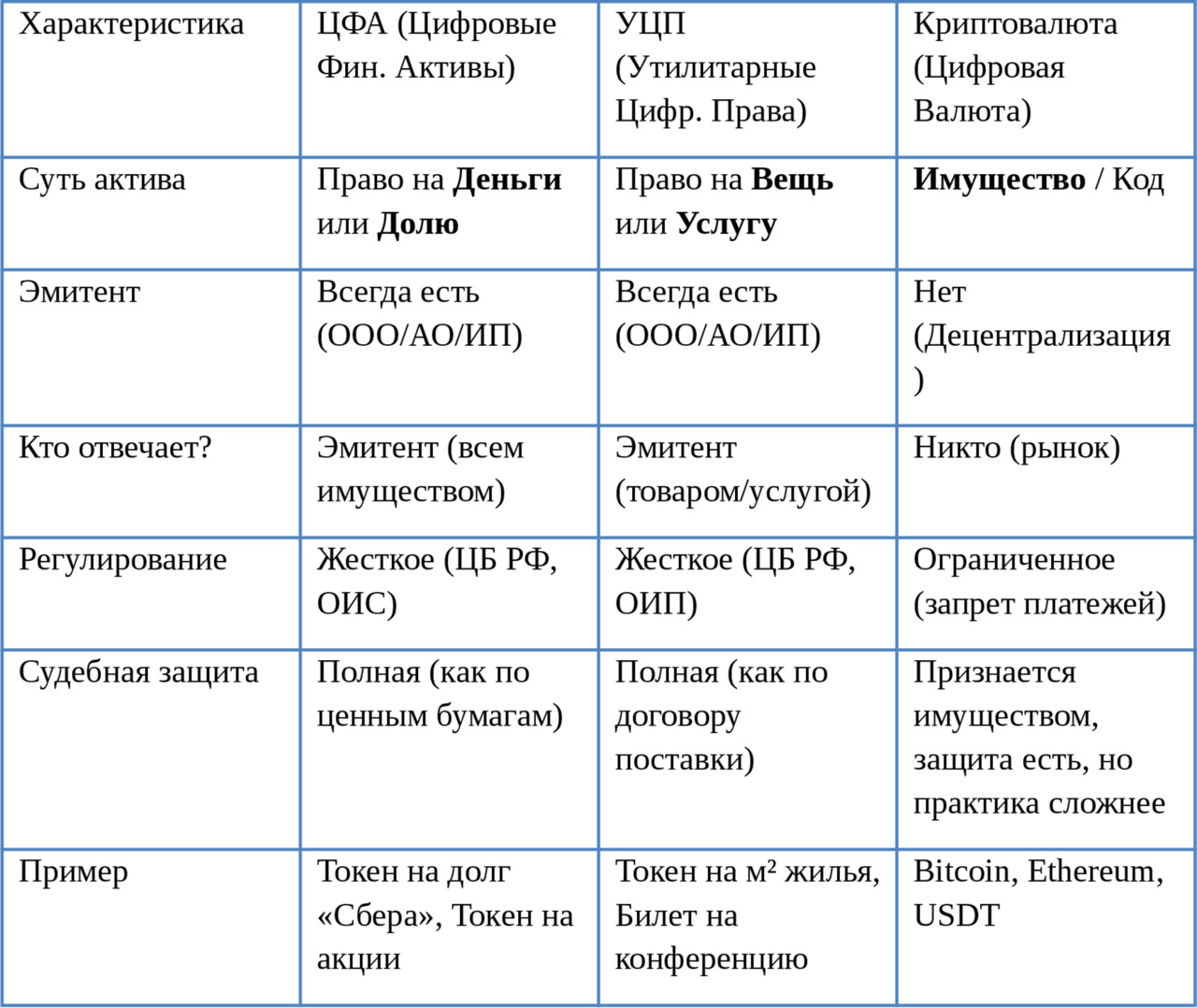

2.1. Архитектура ФЗ-259 «О ЦФА»: Ключевые понятия. Чем ЦФА отличаются от УЦП и Криптовалюты

В российской деловой среде существует опасная терминологическая каша. В одной переговорной комнате слово «токен» может означать три совершенно разные вещи: для юриста это запись в реестре по 259-ФЗ, для IT-директора — ключ доступа к API, а для собственника — биткоин в его холодном кошельке.

Эта путаница стоит дорого. Ошибка в терминологии может привести к блокировке счетов по 115-ФЗ или к налоговым доначислениям.

Давайте раз и навсегда разберемся в «Святой Троице» российского цифрового права: ЦФА (Цифровые Финансовые Активы), УЦП (Утилитарные Цифровые Права) и ЦВ (Цифровая Валюта).

1. ЦФА: Цифровой контейнер для денег и обязательств

Федеральный закон №259-ФЗ, вступивший в силу 1 января 2021 года, ввел понятие Цифровых Финансовых Активов.

Перевод на язык бизнеса:

ЦФА — это не новая сущность, это новая форма существования привычных нам прав. Представьте себе юридический «контейнер» (токен), созданный на блокчейне. В этот контейнер можно положить четыре типа прав (согласно ст. 1 ФЗ-259):

— Денежные требования: Эмитент обязуется выплатить владельцу токена деньги.

— Аналог: Облигация, вексель или договор займа.

— Пример: Компания «Ромашка» выпускает ЦФА. Купив токен за 1000 рублей, инвестор получает право требовать от «Ромашки» 1100 рублей через год.

— Права участия в капитале непубличного акционерного общества (НАО):

— Аналог: Акции (но в цифровом виде и только для непубличных компаний).

— Пример: Стартап оформлен как НАО. Вместо сложной процедуры выпуска бумажных акций он токенизирует свой капитал и продает токены инвесторам.

— Права по эмиссионным ценным бумагам:

— Аналог: Цифровая расписка на акцию.

— Пример: Право требовать передачи ценных бумаг.

— Права требовать передачи эмиссионных ценных бумаг: (Более сложная конструкция, пока редко используемая).

Важно: 95% рынка ЦФА в России сегодня — это пункт №1, Денежные требования. Это аналог краткосрочных корпоративных облигаций, но быстрее и дешевле в выпуске.

Главная особенность ЦФА: У него всегда есть Эмитент. Это конкретное юридическое лицо (ООО или АО), которое несет перед вами ответственность всем своим имуществом. Если Эмитент обанкротится, вы встаете в реестр кредиторов с вашим токеном, как с обычным договором займа.

2. УЦП: Право на «Вещь» или «Услугу»

Утилитарные Цифровые Права (УЦП) регулируются смежным законом — 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ» (закон о краудфандинге), но часто упоминаются в связке с ЦФА.

Перевод на язык бизнеса:

Если ЦФА — это про деньги и инвестиции, то УЦП — это про продукт и потребление. Это право требовать передачи вещи, оказания услуги или использования интеллектуальной собственности.

— Пример: Завод выпускает токен. Владелец токена имеет право прийти на склад и получить 1 грамм золота или 1 тонну меди. Это не право на деньги (как в ЦФА), это право на металл.

— Аналог: Билет на концерт, подарочный сертификат, предварительный договор купли-продажи (товарный форвард).

3. Гибридные цифровые права (ЦФА + УЦП)

Это «супероружие» российского законодательства, которого нет во многих других юрисдикциях. Закон позволяет создать токен, который одновременно является и ЦФА, и УЦП.

Кейс «Золотой Токен»:

Представьте токен, выпущенный золотодобывающей компанией.

— Как ЦФА: Он привязан к биржевой цене золота. Если золото растет, стоимость токена растет. Вы можете погасить его деньгами.

— Как УЦП: Если вы накопили достаточно токенов (например, на 1 кг), вы можете нажать кнопку в приложении и заказать доставку физического слитка.

Такая гибкость позволяет бизнесу конструировать уникальные продукты, недоступные на классическом фондовом рынке.

4. ЦВ: Цифровая Валюта (Криптовалюта)

А вот здесь проходит «Великая Китайская Стена» российского законодательства.

Цифровая Валюта (ЦВ) — это совокупность электронных данных (код), которые могут быть приняты в качестве средства платежа, но при этом:

— У них нет Эмитента (никто не несет ответственности).

— Нет обязанного лица (вы не можете прийти к Сатоши Накамото и потребовать вернуть деньги).

Сюда относятся Биткоин, Эфириум, USDTи прочие классические криптовалюты.

Статус в РФ:

— Это имущество. Его нужно декларировать, с него нужно платить налог на прибыль/НДФЛ.

— Это запрещенное средство платежа. Российское юрлицо не имеет права принимать биткоины за свои товары или услуги (на территории РФ).

— Это инвестиционный инструмент, но «с нюансами». Покупать можно, но инфраструктура для этого в РФ пока не так развита, как для ЦФА (хотя закон о майнинге и ЭПР меняет ситуацию для ВЭД).

Таблица-сравнение: Шпаргалка для руководителя

Чтобы не запутаться на совещании, используйте эту матрицу:

Юридическая справка: Почему это не «Ценные Бумаги»?

Внимательный читатель-юрист спросит: «Зачем плодить сущности? Почему не назвать ЦФА просто бездокументарными ценными бумагами?».

Разница тонка, но критична для бизнеса:

— Технология учета: Права на ценные бумаги учитывает Депозитарий (централизованная база данных). Права на ЦФА учитывает Распределенный реестр (Блокчейн). Закон 259-ФЗ требует, чтобы реестр был построен на принципах невозможности изменения данных задним числом.

— Смарт-контракт: В ЦФА можно «зашить» логику (автоматическое погашение при достижении цены, автоматическое дробление). В классической ценной бумаге это невозможно без участия человека-посредника.

— Процедура выпуска: Для выпуска облигаций нужен проспект эмиссии, регистрация в ЦБ или на бирже (долго и дорого). Для выпуска ЦФА достаточно опубликовать Решение о выпуске на сайте Оператора ИС (быстро и дешево).

Вывод параграфа

Российский законодатель провел четкую границу:

— Если вы хотите построить бизнес на прозрачности, ответственности и работе с крупными корпорациями — ваш выбор ЦФА и УЦП.

— Если вы хотите спекулировать, играть в «кошки-мышки» с курсом или совершать трансграничные платежи в «серой» зоне (до введения ЭПР) — это территория Цифровой Валюты.

Книга, которую вы держите в руках, посвящена в первую очередь ЦФА и УЦП — инструментам, на которых строится легальный, масштабный бизнес в России. Но чтобы с ними работать, нужно знать правила майнинга и экспериментов, о которых мы поговорим далее.

Однако, просто знать определение мало. Нужно понимать, как именно государство разрешает нам играть в этой песочнице. В следующем параграфе мы разберем Экспериментально-правовые режимы (ЭПР) и новый закон о майнинге — именно там открывается шлюз между строгим миром ЦФА и диким миром крипты для целей внешней торговли.

2.2. Майнинг и ЭПР (Экспериментально-правовые режимы): Легальный шлюз для внешней торговли

Еще недавно слова «майнинг» и «государство» в одном предложении встречались только в контексте уголовных дел о незаконном потреблении электричества. Однако санкционная реальность заставила пересмотреть догмы. Когда традиционные банковские каналы (SWIFT, корсчета) оказались заблокированы или стали непроходимо дорогими, правительство увидело в криптовалюте не угрозу рублю, а «кислородную маску» для ВЭД (Внешнеэкономической деятельности).

В 2024–2025 годах Россия совершила законодательный разворот, легализовав майнинг и запустив Экспериментально-правовые режимы (ЭПР). Для бизнеса это означает открытие нового легального коридора для международных расчетов.

Закон о майнинге: Из гаража в реестр ФНС

Долгожданный закон (пакет поправок, легализующий майнинг) вывел эту деятельность из тени.

Теперь майнинг в РФ — это не хобби, а вид предпринимательской деятельности.

Ключевые положения для бизнеса:

— Определение: Майнинг признан деятельностью по созданию цифровой валюты.

— Реестр майнеров: Ведется ФНС (Федеральной налоговой службой). Чтобы майнить легально (в промышленных масштабах), юрлицо должно быть включено в этот реестр.

— Обязанность отчитываться: Майнер обязан предоставлять информацию о намайненной валюте и адресах кошельков (адреса-идентификаторы) в уполномоченный орган. Росфинмониторинг видит эти потоки.

— Запрет на рекламу: Рекламировать криптовалюты по-прежнему нельзя, но рекламировать оборудование и услуги дата-центров — можно.

Бизнес-смысл: Майнеры стали поставщиками валютной ликвидности. В условиях, когда доллары и евро не заходят в страну через банки, майнеры «добывают» ликвидность (Биткоин), которую затем можно обменять на импортные товары.

ЭПР: Песочница для трансграничных платежей

Самый революционный инструмент — это Экспериментально-правовой режим (ЭПР).

По общему правилу (закон о ЦФА), платить криптовалютой за товары и услуги запрещено. Но ЭПР делает исключение.

Юридическая справка: ЭПР — это специальная регуляторная среда, где действие отдельных норм федеральных законов приостанавливается или изменяется для ограниченного круга участников. В данном случае, Банк России разрешает использование криптовалюты для расчетов по внешнеторговым контрактам.

Как работает схема (Механика ЭПР):

— Участники: В эксперимент допускаются не все. Это закрытый клуб, куда входят системно значимые банки, крупнейшие экспортеры/импортеры и специализированные торговые площадки.

— Площадка: Создается уполномоченная инфраструктура (часто на базе существующих бирж или новых крипто-операторов), где встречаются Майнер (Продавец крипты) и Импортер (Покупатель крипты).

— Сделка:

— Шаг 1: Российский импортер оборудования переводит рубли на площадку.

— Шаг 2: Покупает криптовалюту (которую добыл российский майнер или которая была введена из-за рубежа).

— Шаг 3: Импортер отправляет эту криптовалюту поставщику в Китай/ОАЭ/Турцию.

— Шаг 4: Поставщик получает крипту, меняет ее на локальную валюту (юань/дихрам) и отгружает товар.

Роль ЦБ РФ: Регулятор жестко контролирует этот процесс, чтобы под видом ВЭД не происходил вывод капитала из страны.

Биржевые торги и Майнинг-пулы

Важнейшее нововведение закона — возможность реализации цифровой валюты без использования иностранной инфраструктуры.

Раньше майнер добывал биткоин и гнал его на Binance или Huobi, чтобы продать. Теперь закон разрешает продажу валюты через уполномоченные российские площадки в рамках ЭПР.

Это создает замкнутый контур:

— Электричество (РФ) -> Майнинг (РФ) -> Продажа Импортеру (РФ) -> Оплата импорта (За рубеж).

Ни один доллар не проходит через корсчета американских банков. Риск блокировки транзакции OFAC (Office of Foreign Assets Control США) сводится к минимуму, так как отследить цепочку в блокчейне сложнее, чем остановить SWIFT-перевод.

Риски и ограничения для бизнеса

Несмотря на легализацию, этот инструмент не является «волшебной таблеткой» для каждого ИП.

— Высокий порог входа: ЭПР ориентирован на крупный бизнес. Маленькой компании сложно попасть в контур эксперимента.

— «Грязная» крипта: Если импортер купит на черном рынке биткоин, который ранее участвовал в хакерских атаках или наркотрафике, его иностранный контрагент может заблокировать средства. В рамках ЭПР используется только «чистая» крипта (прошедшая KYT-анализ — Know Your Transaction), добытая российскими майнерами.

— Налоговые нюансы: Операции с криптовалютой в рамках ЭПР облагаются налогами. Майнеры платят налог на прибыль (или НДФЛ для ИП) с момента получения монет. НДС при продаже валюты, как правило, не взимается (операция не облагается), но вопросы правоприменения еще шлифуются.

ЦФА vs Криптовалюта в ВЭД

Бизнесу важно различать два пути трансграничных расчетов, которые открылись в 2024–2025 годах:

— Путь 1: Через ЦФА (Статья 1 закона 259-ФЗ).

— Выпускаются ЦФА (например, в юанях или привязанные к золоту) на российской платформе. Иностранный партнер регистрируется на этой платформе и принимает ЦФА в оплату.

— Плюс: Абсолютно легально, прозрачно.

— Минус: Иностранному партнеру нужно пройти KYC в России (боязнь вторичных санкций) и установить российский софт.

— Путь 2: Через Криптовалюту (В рамках ЭПР).

— Используется классический Биткоин или USDT.

— Плюс: Иностранному партнеру все равно, откуда пришли деньги, у него стандартный криптокошелек. Высокая ликвидность.

— Минус: Доступно только участникам ЭПР, волатильность курса.

Вывод параграфа

Законы о майнинге и ЭПР — это признание государством того факта, что криптовалюта стала частью макроэкономики.

Для институционального инвестора это сигнал: майнинг перестал быть «серой зоной» и превратился в инфраструктурный бизнес по производству экспортной выручки.

Для собственника бизнеса (импортера) — это альтернативный канал платежей, который нужно иметь в виду, если банки окончательно перестанут проводить платежи.

Теперь, когда мы разобрали основные понятия (ЦФА, УЦП, Крипта) и специальные режимы (ЭПР), нам нужно понять, кто следит за соблюдением правил. В следующем параграфе мы поговорим о роли регулятора — Банка России, и о том, как получить лицензию и не потерять ее.

2.3. Роль регулятора: Позиция Банка России, Минфина и Росфинмониторинга. Как получить лицензию и не потерять ее

В мировой криптоиндустрии долгое время царил принцип: «Лучше просить прощения, чем разрешения». Компании запускались в офшорах, набирали пользователей, а потом судились с регуляторами (как Телеграм с SEC).

В России на рынке ЦФА этот принцип не работает. Здесь действует правило: «Без разрешения вы даже не включите сервер».

Российская модель регулирования — одна из самых жестких и консервативных в мире. Но именно эта жесткость стала фундаментом для прихода институционалов. Крупный капитал не идет туда, где правила пишутся на коленке. Он идет туда, где есть надзор.

Над рынком цифровых активов в РФ стоит «Триумвират» ведомств, каждое из которых выполняет свою функцию.

1. Банк России (ЦБ РФ): Архитектор и Главный Смотрящий

Центробанк — это альфа и омега рынка ЦФА. Именно ЦБ решает, кто будет оператором, а кто уйдет с рынка.

Позиция:

Эльвира Набиуллина и ее команда четко разделяют два мира:

— Криптовалюты (частные деньги): Отношение крайне скептическое. ЦБ видит в них угрозу монетарному суверенитету и риски для граждан. Поэтому — запрет на платежи внутри страны.

— ЦФА (регулируемые активы): Отношение — максимальная поддержка. ЦБ видит в ЦФА способ модернизировать финансовую систему, ускорить оборот денег и дать бизнесу альтернативу кредитам.

Функция: Ведение реестров.

Никто не может выпустить ни одного ЦФА, пока платформа (Оператор ИС) не будет включена в Реестр операторов информационных систем Банка России. На 2025 год в этом реестре чуть больше десятка компаний. Это «элитный клуб», куда пускают только самых надежных.

2. Минфин: Казначей и Прагматик

Если ЦБ беспокоится о стабильности, то Министерство финансов беспокоится о бюджете.

Позиция:

Минфин традиционно выступает более либеральным игроком по отношению к криптоиндустрии. Логика проста: «Если процесс нельзя остановить, его нужно возглавить и обложить налогом».

Именно Минфин был локомотивом легализации майнинга и использования криптовалюты в ВЭД. Для них это — экспортная выручка и налоги.

Функция: Законодательная инициатива и налоговая политика. Минфин определяет, сколько налогов вы заплатите с прибыли от ЦФА (об этом подробнее в главе про налоги).

3. Росфинмониторинг: Всевидящее Око

Федеральная служба по финансовому мониторингу — это спецслужба финансового мира.

Позиция:

Им не важна доходность или технология. Им важно одно: чтобы через ЦФА не отмывали деньги и не финансировали терроризм.

Инструментарий:

Россия обладает одной из самых продвинутых систем деанонимизации в мире — сервисом «Прозрачный блокчейн». Росфинмониторинг видит не просто транзакции, он видит конечных бенефициаров.

Для бизнеса это значит: если вы работаете с российскими ЦФА, забудьте про анонимность. Каждый токен «помечен», каждый кошелек верифицирован.

Квест для «Китов»: Как получить лицензию Оператора ИС?

Допустим, крупная корпорация или банк решили создать свою платформу ЦФА. Насколько это сложно?

Спойлер: Очень сложно.

Процедура включения в реестр ЦБ напоминает получение банковской лицензии, но с IT-спецификой.

Ключевые требования (Входной билет):

— Чистые активы: Минимум 50 млн рублей. Это гарантия, что оператор не «однодневка».

— Безупречная репутация: Бенефициары и топ-менеджмент проверяются под микроскопом. Судимости, участие в банкротствах — красный флаг.

— Правила платформы: Нужно написать и утвердить в ЦБ талмуд правил (сотни страниц): как выпускаются активы, как разрешаются споры, как хранятся данные.

— IT-инфраструктура: Самый сложный этап. ЦБ проверяет не просто наличие серверов, а информационную безопасность. Платформа должна быть неуязвима для хакеров. Требуется хранение резервных копий реестра в РФ.

Пример из практики: Процесс включения в реестр занимает от 6 до 12 месяцев. Это бесконечные итерации правок правил платформы. ЦБ задает вопросы: «А что будет, если у инвестора украдут телефон?», «А как вы восстановите реестр, если дата-центр сгорит?». Пока ответы не удовлетворят регулятора, лицензии не будет.

Как не потерять лицензию: Compliance is King

Попасть в реестр — полдела. Удержаться там сложнее.

Оператор ИС находится под постоянным надзором.

Главные риски потери статуса:

— Нарушение 115-ФЗ (ПОД/ФТ): Это «смертный грех». Оператор обязан идентифицировать каждого клиента (KYC), проверять происхождение средств и сообщать о подозрительных сделках. Если через платформу прогонят «грязные» деньги, а оператор «не заметит» — лицензию отзовут мгновенно.

— Технические сбои: Если блокчейн платформы «упадет» и данные потеряются, это повод для исключения из реестра. ЦБ требует обеспечения бесперебойности торгов.

— Нарушение прав инвесторов: Скрытые комиссии, манипулирование рынком, отказ в раскрытии информации.

Почему бизнесу это выгодно?

Вы спросите: зачем мне, как инвестору или эмитенту, знать про сложности лицензирования?

Ответ: Потому что лицензия — это ваша страховка.

В мире нерегулируемой крипты (например, на бирже FTX) вы доверяете деньги «честному слову» основателя. Если биржа рухнет, вы потеряете все.

В российском поле ЦФА вы работаете с поднадзорными субъектами.

— Сегрегация активов: Деньги инвесторов хранятся на номинальном счете, отдельно от денег платформы. Если Оператор ИС обанкротится, ваши деньги не исчезнут — они вернутся к вам.

— Невозможность «подкрутить» реестр: Оператор обязан хранить данные так, чтобы их нельзя было изменить задним числом, и ЦБ имеет доступ к этому реестру.

Вывод параграфа

Регулятор в РФ выстроил систему, где вход для случайных людей закрыт. Рынок ЦФА — это рынок профессионалов. ЦБ выступает гарантом того, что цифровая запись в вашем смартфоне имеет юридическую силу железобетонного документа.

Однако даже в такой строгой системе есть элементы, работающие автоматически, без участия людей и судей. Речь идет о смарт-контрактах. В следующем параграфе мы разберем, как программный код заменяет юристов и почему в России смарт-контракт признан юридически значимым документом.

2.4. Смарт-контракт как закон: Юридическая сила кода и практика исполнения

В классическом бизнесе договор — это пачка бумаги с печатями, которая лежит в сейфе. Если партнер нарушает условия, вы достаете бумагу, идете в суд, ждете полгода, получаете исполнительный лист и идете к приставам.

В мире ЦФА договор — это компьютерная программа, которая сама исполняет написанное. Ей не нужны приставы. Если наступила дата платежа, смарт-контракт просто спишет деньги со счета должника и переведет их кредитору. Без звонков, писем и уговоров.

Однако, когда юристы и программисты начинают работать вместе, возникает конфликт миров. Кто главнее: то, что написано в Решении о выпуске (юридический текст), или то, что зашито в алгоритм (программный код)?

Анатомия цифровой сделки: Что такое смарт-контракт в РФ?

Забудьте сложные технические определения.

Смарт-контракт — это алгоритм «Если… То…» (If-Then), записанный в блокчейне.

Аналогия: Вендинговый автомат с газировкой. Условие (If): Вы внесли 100 рублей и нажали кнопку «Кола». Исполнение (Then): Автомат выдает банку. Ему не нужен продавец, кассир или нотариус. Сделка исполняется автоматически при наступлении условий.

В российском законодательстве (ФЗ-259 и ГК РФ) термин «смарт-контракт» прямо не закреплен как отдельная правовая сущность, но его суть легализована через поправки в Гражданский кодекс об автоматическом исполнении обязательств (ст. 309 ГК РФ).

Закон признает: сделка может быть совершена с помощью электронных средств, и действия, совершенные алгоритмом, считаются действиями сторон.

Коллизия: Юрист vs Программист

Главная проблема рынка ЦФА — проблема перевода.

Бизнес-условия пишет юрист на русском языке (в документе «Решение о выпуске ЦФА»). Программист переводит эти условия на язык кода (Solidity, Go, Java).

Риск: Что будет, если программист ошибся?

Например, в Решении о выпуске сказано: «Выплата купона производится каждый 30-й день». А в коде ошибка: выплата уходит каждый 3-й день.

В децентрализованных финансах (DeFi) работает принцип Code is Law: если код позволил вывести деньги, значит, это законно (или проблема ваших аудиторов).

В российском праве (ЦФА) работает принцип приоритета воли сторон. Если код противоречит Решению о выпуске, прав юридический документ.

Важно: Оператор ИС (платформа) обязан обеспечить соответствие кода условиям выпуска. Если из-за бага в коде инвестор получит убыток, ответственность несет Оператор ИС.

Проблема «Оракулов»: Откуда контракт знает правду?

Смарт-контракт живет в блокчейне. Он не имеет доступа в интернет. Он не знает, какой сегодня курс доллара ЦБ или сколько стоит золото на Лондонской бирже.

Ему нужен посредник — Оракул. Это источник данных, который «скармливает» информацию контракту.

Уязвимость для бизнеса:

Если вы покупаете ЦФА на золото, цена которого берется с сайта ЦБ РФ, то смарт-контракт должен получить эту цифру.

— Сценарий: Сайт ЦБ «упал» или хакер подменил данные, передаваемые Оракулом. Смарт-контракт увидит, что золото стоит 0 рублей, и автоматически ликвидирует вашу позицию.

В российских ЦФА роль Оракула берет на себя Оператор ИС или биржа. Они юридически отвечают за достоверность данных. Это отличает их от DeFi, где оракулы часто децентрализованы и риск сбоя лежит на пользователе.

Необратимость vs Суд: Можно ли отмотать блокчейн?

Классическое свойство блокчейна — неизменность (Immutability). То, что записано в реестр, нельзя стереть.

Но как быть с судебными решениями?

Представьте: суд постановил, что сделка по покупке ЦФА была совершена под давлением или украденными деньгами, и обязал вернуть актив.

Блокчейн говорит: «Отмена невозможна».

Закон РФ говорит: «Решение суда обязательно к исполнению».

Российские платформы ЦФА (в отличие от Биткоина) являются приватными (permissioned). Это означает, что у Оператора ИС есть так называемый «административный ключ» или механизм корректировки.

В случае судебного предписания Оператор может технически провести корректирующую транзакцию (reverse transaction). Это убивает идею «чистого криптоанархизма», но делает систему совместимой с правовым государством.

Судебная практика: Цифровые следы как доказательство

На 2024–2025 годы судебная практика по ЦФА только формируется, но суды уже научились работать с цифровыми доказательствами.

— Выписка из реестра: Если возникает спор, Оператор ИС выдает выписку (электронный документ, подписанный УКЭП). Для суда это равносильно банковской выписке.

— Логи транзакций: Суды принимают технические логи как доказательство времени и факта совершения действий. Ссылка на то, что «я случайно нажал кнопку» или «кот прошел по клавиатуре», не работает, если вход был осуществлен с использованием двухфакторной аутентификации и ключей электронной подписи.

Пример из практики (гипотетический спор): Инвестор купил ЦФА на квадратные метры. Застройщик задержал сдачу дома. Смарт-контракт был запрограммирован так, что при задержке ставка доходности повышается. Застройщик пытается оспорить списание повышенных процентов, утверждая, что задержка была форс-мажором. Решение: Смарт-контракт исполнит списание автоматически (так как дата наступила, а факт сдачи дома в реестр не внесен). Застройщику придется идти в суд и требовать возврата уже списанных средств как неосновательного обогащения. Вывод: Бремя доказывания перекладывается. Раньше инвестор бегал за должником, теперь должник бегает за смарт-контрактом.

Преимущества смарт-контракта для бизнеса

Несмотря на риски, автоматизация дает колоссальный эффект:

— Снижение бэк-офисных расходов: Не нужно держать штат бухгалтеров, которые вручную начисляют купоны тысячам инвесторов. Программа делает это за секунды.

— Исключение человеческого фактора: Смарт-контракт не уйдет в отпуск, не заболеет и не забудет отправить платежку.

— Прозрачность: Условия сделки видны всем участникам. Нельзя изменить условия «задним числом», переписав бумажный договор. Любое изменение в блокчейне оставляет след.

Резюме параграфа

Смарт-контракт в России — это исполнительный механизм, подчиненный закону.

Для инвестора это гарантия того, что если деньги у эмитента есть, они будут выплачены автоматически. Эмитент не сможет «придержать» платеж, ссылаясь на технические трудности.

Для юристов компаний это вызов: им приходится учиться работать в паре с IT-архитекторами, чтобы переводить пункты договора на язык логики, не допускающий двоякого толкования.

Но даже самый идеальный смарт-контракт бессилен, если деньги «грязные». Чтобы вся эта система работала, нужно обеспечить чистоту капитала. В следующем параграфе мы поговорим о AML/KYC — как система фильтрует участников и почему для институционала пройти комплаенс в ЦФА сложнее, чем попасть в закрытый клуб.

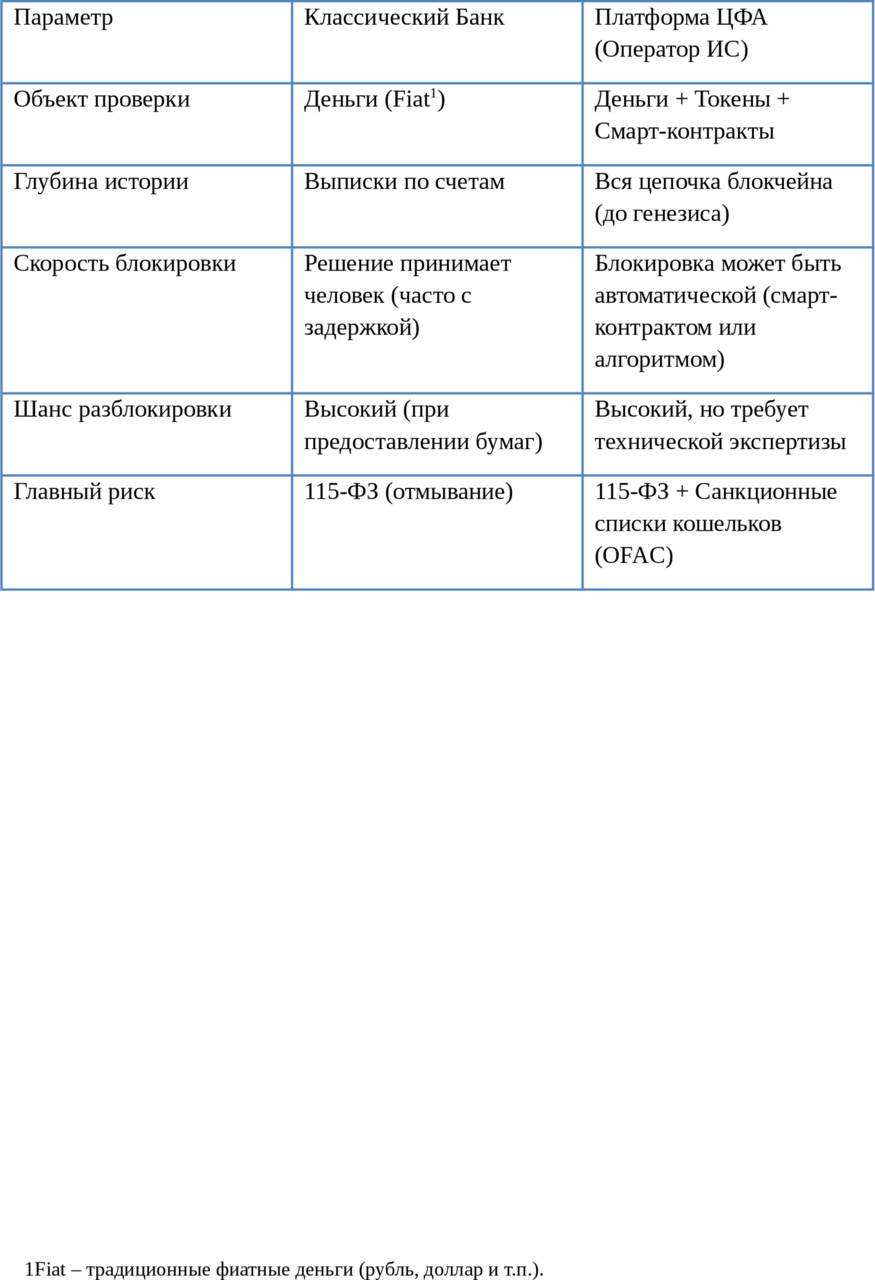

2.5. AML/KYC для «китов»: Особенности комплаенса. Как «обелить» деньги и не попасть под блокировку по 115-ФЗ

В мире классической криптовалюты (где-нибудь на бирже без лицензии) процедура KYC (Know Your Customer) часто превращается в формальность: загрузил фото паспорта, покрутил головой перед камерой — и торгуй на миллионы.

На российском рынке ЦФА такой номер не пройдет. Здесь действуют банковские стандарты комплаенса, усиленные технологией блокчейн-аналитики.

Операторы информационных систем («Сбер», «Альфа», «Атомайз») — это субъекты 115-ФЗ. Они несут уголовную ответственность за то, кого пускают на платформу. Поэтому проверка здесь жестче, чем при открытии расчетного счета.

Три уровня защиты: KYC, AML и KYT

Чтобы понять, как мыслит проверяющий, разделим аббревиатуры.

— KYC (Знай своего клиента): Это проверка личности.

— Для юрлиц: Кто бенефициар? Кто директор? Не находится ли компания в списках экстремистов или банкротов?

— Специфика ЦФА: В большинстве случаев вам даже не нужно заново проходить KYC, если вы уже клиент банка-оператора (например, Сбера). Платформа просто «подтянет» ваш профиль через банковский ID. Это тот самый бесшовный путь, о котором мечтает бизнес.

— AML (Противодействие отмыванию денег): Это проверка источника денег (Source of Wealth / Source of Funds).

— Вопрос регулятора: «Откуда у ООО „Ромашка“ 100 млн рублей на покупку ЦФА?»

— Ответ бизнеса: «Это нераспределенная прибыль за 2023 год, вот налоговая декларация».

— KYT (Знай свою транзакцию): Это новый уровень, специфичный именно для цифровых активов.

— Если вы заводите на платформу не рубли, а цифровые активы (например, при трансграничных расчетах или переводе с другой платформы), включается KYT-анализ.

— Специальный софт сканирует историю токена в блокчейне. Если этот токен пять транзакций назад прошел через кошелек наркомаркетплейса или хакерской группировки, он помечается как «грязный» (High Risk), и ваши счета блокируются.

Инструмент «Прозрачный блокчейн»

В России существует миф, что криптовалюту и токены невозможно отследить. Реальность противоположна.

Росфинмониторинг использует систему «Прозрачный блокчейн» (разработка с участием ИИ).

Эта система:

— Деанонимизирует владельцев кошельков.

— Строит графы связей.

— Автоматически выявляет «типологии» отмывания (например, «веерное» распыление средств или использование миксеров).

Важно для институционала: Когда вы покупаете легальный ЦФА на российской платформе, вы попадаете в «белый контур». Для налоговой и финмониторинга ваши деньги становятся абсолютно прозрачными. Это работает как защитный механизм: владение ЦФА в РФ подтверждает легальность вашего капитала лучше, чем выписка со счета в офшорном банке.

Инструкция: Как завести капитал в ЦФА и не получить блок

Представим, что ваша компания (институциональный инвестор) хочет инвестировать значительную сумму в цифровые активы. Как подготовиться к комплаенсу?

Шаг 1. Подготовка профиля (Due Diligence)

Оператор ИС запросит у вас не только устав, но и:

— Схему владения (до конечных бенефициаров-физлиц).

— Пояснение экономического смысла операций. Зачем вам ЦФА?

— Правильный ответ: «Диверсификация казначейства», «Хеджирование рисков», «Получение дохода выше депозитного».

— Подозрительный ответ: «Нужно быстро перегнать деньги партнеру и закрыть сделку». Это пахнет транзитом.

Шаг 2. Подтверждение происхождения средств

Это самый болезненный этап. Если деньги заходят с расчетного счета, все просто. Но если вы пытаетесь легализовать средства, полученные, например, от внешнеэкономической деятельности в крипте (в рамках ЭПР), вам потребуется полный аудиторский след:

— Контракт с иностранным покупателем.

— Отчет майнера или биржевая записка о покупке валюты.

— Скриншоты транзакций.

Шаг 3. Избегание «Красных флагов»

Системы мониторинга банков и платформ настроены на автоматическое выявление триггеров.

Чего делать НЕЛЬЗЯ:

— «Транзит»: Завели деньги на платформу, купили ЦФА, тут же продали и вывели деньги на другой счет в другом банке. Это классическая схема обналичивания/транзита. Платформа заблокирует вывод и запросит документы.

— Рекомендация: Выводить деньги (погашать ЦФА) лучше на тот же счет, с которого они пришли.

— «Смешивание потоков»: Не пытайтесь добавить к корпоративным белым деньгам средства с личного кошелька учредителя («докинуть ликвидности»). Разные налоговые режимы и уровни риска смешивать нельзя.

— Дробление: Не разбивайте крупную сумму (например, 10 млн) на 20 транзакций по 500 тысяч, чтобы «не светиться». Это называется «структурирование» (smurfing) и является прямым основанием для блокировки.

Как «обелить» активы? (Практика амнистии)

Термин «обелить» здесь используется не в криминальном смысле (отмывание), а в смысле легализации фактически имеющихся активов.

Многие российские бизнесмены держат капитал в USDT или Биткоине на зарубежных кошельках. Ввести эти деньги в российский легальный оборот сложно.

Рынок ЦФА и новые законы дают механизм (пока формирующийся):

— Декларирование: Вы подаете декларацию в ФНС о наличии цифровой валюты (как имущества).

— Продажа через ЭПР: Вы реализуете эту валюту через уполномоченного оператора обмена (продаете импортерам).

— Вход в ЦФА: Полученные белые рубли вы инвестируете в ЦФА.

Таким образом, серый капитал из «облака» превращается в понятный актив на балансе российского предприятия, с которого уплачены налоги.

Сравнительная таблица: Комплаенс в банке vs Комплаенс в ЦФА

Резюме Главы 2

Мы завершили разбор правового фундамента. Теперь вы знаете:

— Что такое ЦФА (это не крипта, а цифровое обязательство с ответственным лицом).

— Правила игры задают ЦБ РФ и ФЗ-259, а не анонимные разработчики.

— ВЭД и Майнинг стали легальными инструментами, но требуют жесткой отчетности.

— Комплаенс — это входной билет. Без прозрачности происхождения капитала на этом рынке делать нечего.

Фундамент залит. Теперь пришло время возводить стены. В следующей части книги мы перейдем от законов к людям и компаниям. Мы детально разберем инфраструктуру: кто именно выпускает эти активы, чем «Сбер» отличается от «Атомайза», и как устроена «кухня» операторов изнутри.

Глава 3. Операторы Информационных Систем (ОИС): Фабрики активов

3.1. Анатомия ОИС: Как устроена платформа изнутри. Функции эмиссии, учета и погашения

Представьте себе здание Московской биржи, Национальный расчетный депозитарий (НРД) и печатный станок Гознака, которые сжали до размеров серверной стойки и поместили в облако. Примерно так выглядит Оператор Информационной Системы (ОИС).

С точки зрения пользователя (инвестора или эмитента), ОИС — это просто удобное приложение или веб-кабинет. Но под капотом скрывается сложнейший программно-аппаратный комплекс, который выполняет три фундаментальные функции рынка ценных бумаг одновременно:

— Создает актив (Эмиссия).

— Хранит информацию о владельцах (Учет/Депозитарий).

— Проводит расчеты и гасит обязательства (Платежный агент).

Давайте разберем анатомию этой «цифровой фабрики» по слоям, чтобы понять, почему российские платформы ЦФА считаются одними из самых защищенных в мире.

1. Фундамент: Приватный блокчейн (Distributed Ledger)

В основе любой ОИС лежит технология распределенного реестра (DLT). Но, в отличие от Биткоина или Эфириума, российские ОИС строятся на архитектуре Private Permissioned Blockchain (Приватный реестр с правами доступа).

В чем разница для бизнеса?

— Публичный блокчейн (Bitcoin): К сети может подключиться любой компьютер (нода). Данные хранятся везде и нигде. Управляет сетью математический алгоритм и толпа майнеров.

— Приватный блокчейн ОИС (РФ): Сеть состоит из ограниченного числа доверенных узлов (нод).

— Узлы валидации: Серверы, которые проверяют транзакции и записывают их в блок. Они находятся под полным контролем Оператора (например, в защищенном ЦОДе «Сбера» или «Атомайза»).

— Узлы наблюдения: Серверы, которые хранят копию реестра для аудита (доступны ЦБ РФ или крупным партнерам), но не могут менять данные.

Такая архитектура обеспечивает финализацию транзакций (finality). В Биткоине вы ждете подтверждения 6 блоков (час), чтобы быть уверенным в переводе. В ОИС транзакция подтверждается за секунды и является юридически окончательной. Откатить ее нельзя, но скорректировать по решению суда (через специальную процедуру) — можно.

2. Сердце системы: Смарт-контракт выпуска

Когда Эмитент решает выпустить ЦФА, он не печатает сертификат. Он (или сотрудники платформы) разворачивает в сети смарт-контракт.

Это программный код, который содержит в себе все условия Решения о выпуске:

— Кто платит? (Эмитент)

— Сколько платит? (Номинал + Ставка)

— Когда платит? (Дата погашения)

— Кому платит? (Владельцу токена на момент даты X).

Как только смарт-контракт активирован («задеплоен»), он начинает жить своей жизнью. Он становится автономным администратором выпуска. Он сам «смотрит» на календарь и сам инициирует списание средств.

3. Кровеносная система: Номинальный счет

Одна из главных инноваций ФЗ-259, обеспечивающая безопасность денег, — это обязательное использование Номинального счета.

Как это работает:

Деньги инвесторов не лежат «в блокчейне» (рубль нельзя поместить в код). Деньги лежат на специальном банковском счете, открытом Оператором ИС.

— Важный нюанс: Эти деньги не принадлежат Оператору. По закону, это деньги клиентов. Если Оператор обанкротится, приставы не смогут забрать средства с номинального счета.

— Цифровое зеркало: Блокчейн ОИС выступает зеркалом этого счета. Если Инвестор Иванов перевел 1000 рублей на номинальный счет, ОИС чеканит (mint) 1000 цифровых рублей (стейблкоинов платформы) или сразу зачисляет их в счет оплаты ЦФА.

Эта связка «Реальный счет в банке + Запись в реестре» гарантирует, что каждый цифровой актив обеспечен реальной ликвидностью.

4. Производственный цикл: От идеи до денег

Рассмотрим, как работает «фабрика» пошагово, когда компания выпускает ЦФА.

Этап А: Эмиссия (Создание)

— Личный кабинет эмитента: Финансовый директор компании загружает параметры выпуска.

— Валидация: Оператор ИС проверяет документы и наличие обеспечения (если требуется).

— Подписание: Эмитент подписывает Решение о выпуске своей УКЭП (Усиленной квалифицированной электронной подписью).

— Аллокация: Инвесторы подают заявки на покупку. Смарт-контракт собирает деньги (блокирует их на номинальном счете) и выдает взамен токены ЦФА.

— Запись в реестр: В блокчейне появляется запись: Кошелек А владеет 50 токенами выпуска №1.

Этап Б: Учет и Обращение

В период жизни ЦФА (пока не наступил срок погашения) ОИС работает как регистратор.

Если Инвестор А захочет продать токен Инвестору Б:

— ОИС проверяет, есть ли токены у продавца.

— Проверяет, есть ли деньги у покупателя.

— Проводит атомарный своп (Atomic Swap): актив и деньги меняются местами мгновенно, в рамках одной транзакции. Ситуация «деньги ушли, а актив не пришел» технически невозможна.

Этап В: Погашение (Смерть токена)

Когда наступает дата выплаты дохода:

— Смарт-контракт отправляет сигнал Эмитенту: «Пора платить».

— Эмитент переводит полную сумму долга на Номинальный счет ОИС.

— Смарт-контракт видит поступление денег.

— Распределение: Система автоматически «сжигает» (burn) токены у инвесторов и рассылает им деньги на их банковские счета (или кошельки внутри платформы).

— Выпуск считается погашенным, его статус в реестре меняется на «Закрыт».

5. Система безопасности: Криптография и ГОСТ

Как Оператор защищает активы от хакеров?

Российские ОИС обязаны использовать отечественные стандарты криптографии (ГОСТ). Это требование ФСБ и ЦБ.

— HSM-модули (Hardware Security Module): Ключи шифрования, которыми Оператор подписывает блоки, хранятся не на жестком диске сервера (откуда их можно украсть вирусом), а в специальных аппаратных устройствах — «черных ящиках». При попытке физического взлома HSM стирает ключи.

— УКЭП пользователя: Для совершения любой значимой операции (выпуск, покупка, перевод) пользователь должен использовать свою электронную подпись. Без приватного ключа пользователя Оператор (теоретически) не может распоряжаться его активами.

Сравнение с классическим депозитарием: В обычном депозитарии запись о том, что вы владеете акциями Газпрома — это строчка в базе данных SQL. Системный администратор с правами root может (теоретически) зайти и поменять цифру 100 на 0. В ОИС на блокчейне запись — это цепочка хешей. Чтобы подделать одну запись, нужно пересчитать все последующие блоки на всех узлах сети одновременно. Это делает несанкционированное изменение реестра практически невозможным.

Резюме параграфа

Оператор Информационной Системы — это не посредник в привычном понимании. Это технологическая среда исполнения обязательств.

Он не принимает решений за инвестора, он гарантирует, что:

— Актив существует.

— Запись о владении неизменна.

— Смарт-контракт сработает точно так, как написано в коде.

Но ОИС бывают разные. Рынок России фрагментирован: «Сбер» строит закрытую экосистему для своих, «Атомайз» делает ставку на металлы, а другие игроки ищут свои ниши. В следующем параграфе мы проведем «смотр войск» и сравним ключевых игроков: Банковские экосистемы против Финтех-платформ. В чем разница для клиента?

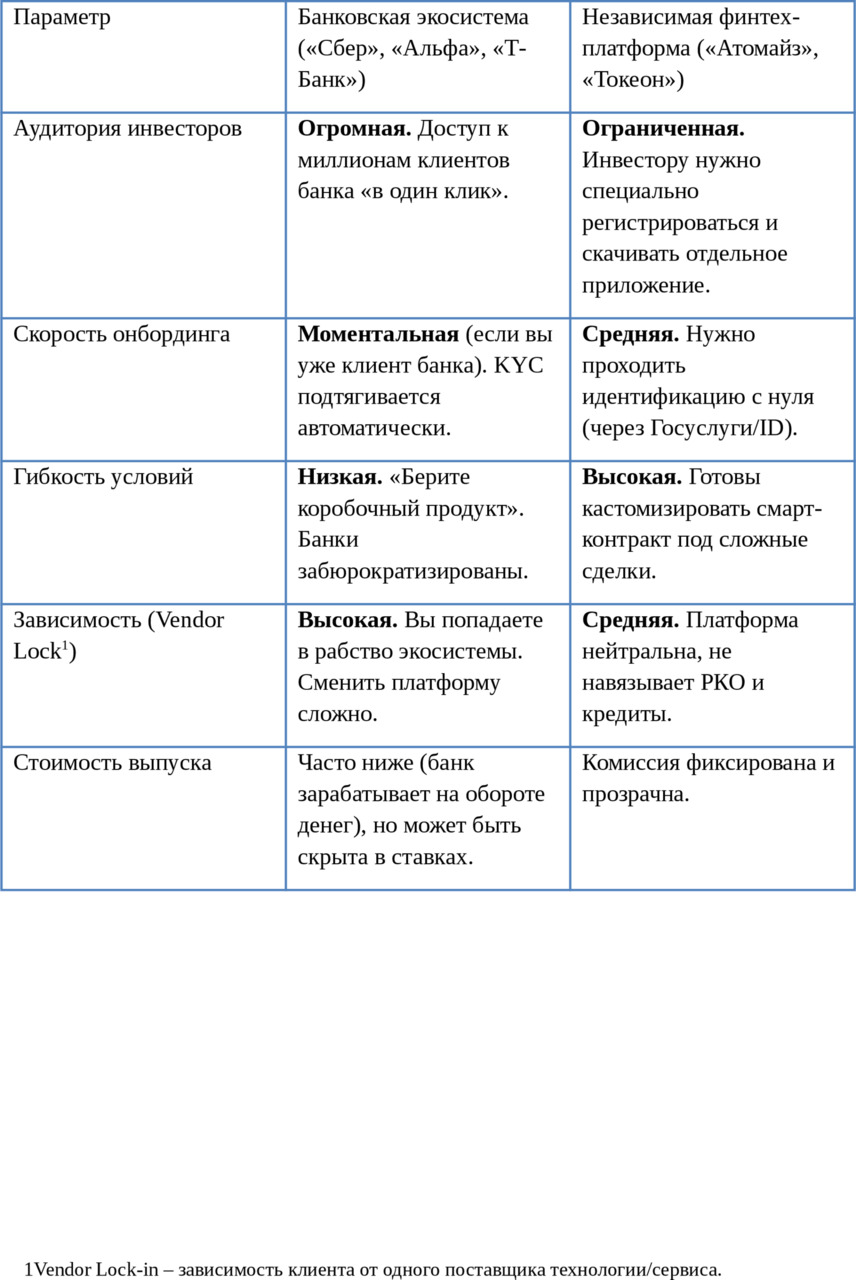

3.2. Банковские экосистемы (Сбер, Альфа-Банк, Т-Банк): Как традиционные банки превращаются в IT-гигантов. Плюсы и минусы закрытых контуров

В 2017 году футурологи предсказывали: «Блокчейн убьет банки». Логика была железной: если технология позволяет переводить ценность P2P (от человека к человеку) без посредников, зачем нужен банк?

К 2025 году стало очевидно, что банки не только не умерли, но и приватизировали технологию. Крупнейшие российские фининституты стали главными Операторами ИС. Они превратили ЦФА из угрозы в новый высокомаржинальный продукт, создав концепцию Banking-as-a-Platform.

Трансформация: От сейфа к экосистеме

Почему именно банки стали локомотивами рынка ЦФА в России?

Ответ кроется в инфраструктурном преимуществе. У банка уже есть:

— Клиентская база: Миллионы физлиц и тысячи корпораций, прошедших KYC.

— Ликвидность: Деньги уже лежат на счетах внутри банка.

— Мобильное приложение: Не нужно учить клиента скачивать MetaMask. Достаточно добавить новую кнопку «ЦФА» в уже привычный «Сбербанк Онлайн» или приложение «Альфа-Инвестиции».

Для банка запуск собственной ОИС — это способ удержать деньги внутри своего контура. Вместо того чтобы клиент вывел деньги на биржу или в крипту, банк предлагает ему инвестировать в ЦФА, не покидая экосистему.

Обзор ключевых игроков («Большая тройка»)

На российском рынке выделились несколько стратегий банковских ОИС.

1. Сбер: «Государство в государстве»

«Сбер» стал пионером, получив лицензию ОИС одним из первых.

— Стратегия: Консерватизм и масштаб. Сбер делает ставку на надежность и работу с крупнейшими корпоративными клиентами.

— Флагманский продукт: «Цифровое золото» (ЦФА на золото). «Сбер» дал возможность покупать золото без НДС и проблем с хранением слитков любому пользователю приложения.

— Особенность: Технология построена на собственной блокчейн-платформе (на базе Hyperledger Fabric). Это закрытый клуб: выпустить ЦФА здесь может только клиент «Сбера», и купить — тоже только клиент «Сбера».

2.» А-Токен» (Альфа-Банк): «Фабрика сделок»

Альфа-Банк выбрал агрессивную стратегию захвата рынка. Их платформа «А-Токен» стала лидером по объему эмиссии в 2023–2024 годах.

— Стратегия: Скорость и гибкость. «Альфа» позиционирует себя как платформу для частного капитала (Private Banking) и среднего бизнеса.

— Флагманский продукт: ЦФА на денежные требования (аналог краткосрочных облигаций) и гибридные права на недвижимость. Они первыми начали активно предлагать «короткие» деньги (на 1—3 месяца) с высокой ставкой.

— Особенность: Активно работают над интеграцией с внешними брокерами и созданием вторичного рынка.

3. Т-Банк (Тинькофф): «ЦФА для домохозяек»

Т-Банк (в прошлом Тинькофф) зашел на рынок позже, но с фокусом на свой главный козырь — лучший UX (пользовательский опыт).

— Стратегия: Максимальное упрощение. Для клиента Т-Банка покупка ЦФА ничем не отличается от покупки акции или перевода денег другу. Все сложные термины спрятаны «под капот».

— Флагманский продукт: Ожидаемый фокус на розничном инвесторе и интеграция с их мощной брокерской платформой.

Феномен «Огороженного сада» (Walled Garden)

Главная проблема (и одновременно особенность) банковских ОИС — их замкнутость.

Представьте, что вы абонент МТС и можете звонить только абонентам МТС. Если вы позвоните абоненту Билайна, звонок не пройдет. Звучит абсурдно? Но именно так сейчас работает рынок ЦФА.

— Изоляция ликвидности: Инвестор с приложением «Сбера» не видит ЦФА, выпущенные на платформе «А-Токен». Инвестор «Альфы» не может купить «Сберовское» золото.

— Причина: Каждый банк строит свой приватный блокчейн. Эти сети технически не связаны (нет кросс-чейн мостов).

— Бизнес-логика: Банкам невыгодно выпускать ликвидность наружу. Они хотят, чтобы комиссии за выпуск и за оборот оставались внутри их группы.

Сравнительный анализ: Банковская ОИС vs Независимая платформа

Для Эмитента (компании, которая хочет привлечь деньги) выбор партнера критичен. Куда пойти: в «Сбер» или, например, в независимый «Атомайз»?

Плюсы и минусы для бизнеса

Плюсы работы с банками-операторами:

— Доверие (Trust): Для консервативного инвестора слово «Сбер» на логотипе важнее, чем технология блокчейн. Это снимает страх скама.

— Бесшовность: Деньги списываются с расчетного счета и возвращаются туда же. Никаких транзитных сложностей.

— Налоговый агент: Банки, как правило, берут на себя функцию налогового агента по НДФЛ, снимая головную боль с инвестора.

Минусы:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.