Бесплатный фрагмент - 50 оттенков банкротства

50 инструкций и полезных советов, которые помогут навсегда избавиться от долгов

Введение

Эту книгу я написал, прежде всего, для тех, кто оказался в сложной финансовой ситуации и не может платить по долгам. Для тех, кому необходимо избавиться от непосильной долговой нагрузки, чтобы начать финансовую жизнь с чистого листа. При этом не важно, предприниматель вы или наемный сотрудник. Если появились серьезные финансовые сложности, все, как в бане, становятся равны.

Промедление или ошибки в таких ситуациях могут привести к серьезным последствиям, вплоть до уголовного наказания. Поэтому в этой книге я постарался изложить максимум практических советов без лишних рассуждений и заумных мыслей. В ней вы найдете вероятные причины возникших финансовых проблем, решения для их устранения и лайфхаки, которые позволят обойти множество подводных камней в нелегком пути к списанию ваших долгов через банкротство. Эта книга, своего рода, — ваш юридический консультант, который всегда под рукой и приходит на помощь с нужный момент.

5 путей к банкротству

1 — Финансовая неграмотность.

Это, пожалуй, самый опасный путь, потому финансово неграмотные люди даже не знают, чем рискуют. А последствия их действий могут быть абсолютно непредсказуемыми и наступают неожиданно.

Чтобы не стать жертвой финансовой неграмотности, прежде всего, начните вести личный бюджет. На практике я сталкиваюсь с тем, что многие люди даже в общих чертах не знают сумму своих ежемесячных трат и очень редко сопоставляют расходы с текущими доходами. Я уже не говорю про расчёты на случай «а что будет, если…». Они не формируют какие-либо резервы на случай потери работы, у них нет подушки безопасности. А это особенно опасно, когда встаёт вопрос о новом кредите.

Совет

При ведении бюджета обязательно нужно сопоставлять уровень текущих обязательств с доходами и формировать резервы. (см. документы в Приложении) При этом стоит учитывать и то, что цены постоянно растут, а доходы не всегда за ними подтягиваются. То есть дельта между доходами и расходами всегда должна быть «с запасом». И отсутствие такой дельты сегодня, пожалуй, самая популярная причина банкротства.

2 — Предпринимательский риск

Предприниматели — это те, кто «ставит свою шкуру на кон»: рискуют и отвечают и своей репутацией, и имуществом. Даже предприниматели «с большой буквы» не только достигали немыслимых высот и успехов в бизнесе, но также стремительно «падали». В этом смысле их, наверное, можно сравнить с великими боксёрами, которых отправляли в тяжелейшие нокдауны, отсчитывали до 8, но они умудрялись встать на ноги, довести бой до конца и победить. Можно найти массу таких примеров в истории бизнеса, банкротами становились: Томас Эдисон, Генри Форд, Уолт Дисней и тд.

Совет

Банкротство стоит воспринимать не как смерть, а скорее, как закалку. Мне в этом отношении очень нравится фраза: «Неудачниками являются те, кто не терпит неудач». Много примеров и в России, когда крупная компания в результате банкротства раскалывалась на мелкие, но на этих «осколках» создавались ещё более сильные бизнесы, которые успешно развивались.

3 — Поручительство

Сегодня не удивить тем, что банки, выдавая корпоративный займ, обязательным условием выставляют поручительство собственников или руководителей компании. Для банка это дополнительная страховка: лица, которые контролируют компанию, будут лучше думать о том, как расходовать ее кредитные деньги. Но на практике это не всегда так. И часто вместе с компанией банкротятся и ее топ-менеджеры и акционеры.

Еще большее число банкротств встречается среди поручителей физических лиц. Причем не только среди семейных пар, но и среди коллег, знакомых. Особенно это коснулось периода конца 2000-х годов, когда банки активно предлагали кредитные продукты населению. У большого количества людей тогда (и до сих пор) не было понимания всей ответственности: «Ну, поручительство — и поручительство, — это что-то неважное, незначимое. Подпишу, раз банку надо».

Совет

Прежде чем подписывать договор поручительства, нужно вникнуть и почитать Гражданский кодекс. По закону, дать поручительство — даже хуже, чем взять кредит. Потому что деньги получает только заемщик, а все негативные последствия распространяются на обоих.

4 — Жертва мошенника

Финансовые пирамиды до сих пор привлекают тысячи людей, обещая «золотые горы» и сверхдоходность в будущем за инвестиции в настоящем. Причем они открыто пользуются теми же маркетинговыми инструментами, что и обычные банки. И доверчивые люди берут кредиты у одних, чтобы инвестировать в другие. А после того, как пирамида рухнула, — они оказываются банкротами.

Совет

От мошенников может спасти только собственная осторожность и умение трезво оценивать ситуацию. Правоохранительные, надзорные органы, как правило, расследуют уголовные дела о мошенничестве уже по факту обмана.

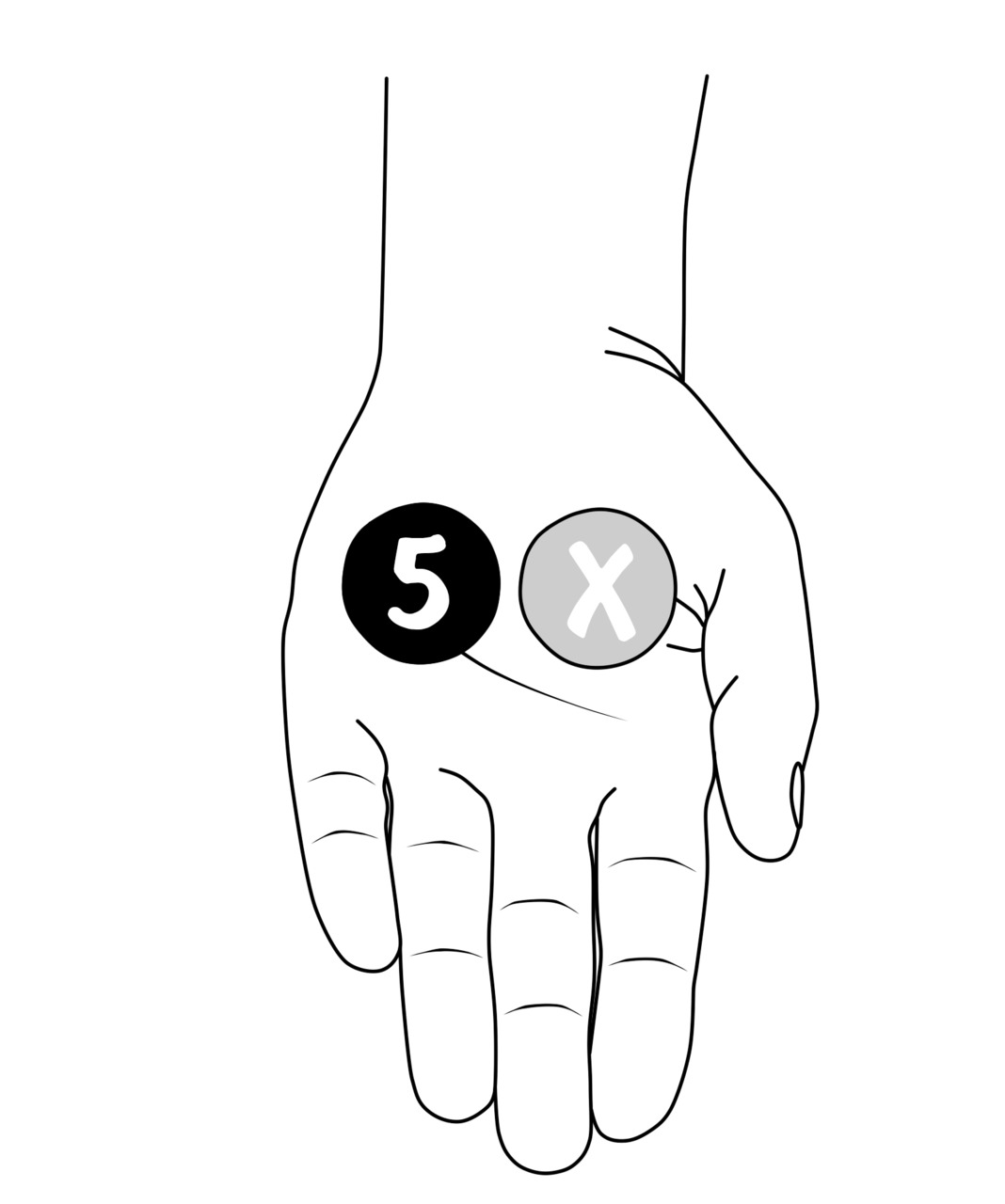

5 — Высокий инвестиционный риск

Есть среди банкротов и такие, которые осознанно идут на высокие риски, понимая всю неопределенность и ненадежность схем. Они видят, что в этих «серых» схемах реально быстро поднять капитал, поэтому их можно сравнить с волками в овечьей шкуре. Но и они после неудачной попытки «озолотиться» иногда умудряются списать долги. Правда, таких «умников» немного — всего около 5%.

Совет

Прежде чем ввязываться в рискованный проект, стоит осознать, что азарт и риск, которые вы гарантированно получите, — это источники эмоций, за которые впоследствии придется расплачиваться реальным капиталом.

P.S.

Каким бы ни был путь к банкротству, важно понимать, что эта процедура заточена на реализацию двух целей. Первая — это справедливое удовлетворение требований кредитора и цивилизованный подход к решению конфликтов с заемщиком. Вторая главная цель — найти среди массы «несчастных» банкротов вот те самые 5% «недобросовестных». Как раз для этого в процессе банкротства существуют все эти сложные алгоритмы и дополнительные вопросы, проверки, анкеты и так далее. Эта информация необходима, чтобы доказать арбитражному управляющему и суду, что вы на самом деле не относитесь к категории тех 5%, что вы не брали кредиты для того, чтобы потом их не возвращать. Этот, фигурально выражаясь, «мазок» должен привести к тому, что процент недобросовестных банкротов в будущем станет меньше.

5 правил — как не стать банкротом

1 — Ведите личный бюджет

Это, вообще, бич современного общества. Люди, как правило, не следят за соотношением своих доходов и расходов. И это выливается в большие проблемы с финансами.

Я не считаю, что стоит доходить до крайности и считать каждую копейку, но вести учет постоянных и значительных траты и соотносить их с текущим уровнем дохода — обязательно. Пример ведения бюджета я подготовил для вас в приложении к этой книге. (см. документы в Приложении)

2 — Установите лимит «закредитованности»

Рекомендую сделать так, чтобы ежемесячные платежи по всем кредитам составляли не более 50% от ваших свободных средств. При этом объем свободных средств рассчитывается по формуле: средний ежемесячный доход — обязательные/постоянные расходы и инвестиции

Почему именно такая формула? Она выведена на основе многих данных и рисков. Например, опыт показывает, что доходы могут «неожиданно» сокращаться: потеря работы, сложности с поиском новой и тд. Стоит учитывать и рост инфляции, от которой часто отстает рост доходов, от чего ваш «прожиточный минимум» постоянно увеличивается.

3 — Не совершайте импульсивных покупок

Это касается не товаров жизненной необходимости, а, скорее, случаев, когда вам хочется поменять хорошее на новое. Совершая импульсивные покупки, люди, как правило, не проводят четких расчетов и далеко не всегда приобретают то, что им действительно нужно. Как говорил Уилл Роджерс: «Слишком много людей тратят деньги, которых они не заработали, на вещи, которые им не нужны, только для того, чтобы впечатлить людей, которых они терпеть не могут.»

4 — Не обременяйте себя кредитами до старости

Стоит признать, что, по объективным причинам, после 40 лет с каждым годом снижается ваша трудовая активность и «ликвидность» как специалиста на рынке труда. Поэтому риски не расплатиться по кредиту в этом возрастном промежутке гораздо выше, особенно в случае кризисных ситуаций в экономике. Учитывайте это, когда выбираете срок кредита.

5 — Формируйте «подушку безопасности»

Создавайте ее с самого первого заработка и в любом виде: наличные, средства на счетах и вкладах, ликвидные активы и тд. Рекомендую всегда иметь «про запас» сумму размером хотя бы 2—3 месячных дохода. Это минимальный срок, за который вы сможете восстановить свою платежеспособность даже при потере работы.

При этом средства «подушки безопасности» не должны быть вашими последними деньгами, а лишь частью накоплений наряду с инвестициями, средствами, отложенными на крупные покупки и прочее.

5 законных способов не платить по кредитам

1 — Дождитесь истечении срока давности

Есть общее понятие в законодательстве о том, что по истечению трехлетнего срока давности ваш кредитор лишается возможности с вас принудительно взыскать денежные средства. Конечно, здесь многое зависит от того, о каком обязательстве идёт речь, оформлены ли эти обязательства на бумаге и когда наступил срок исполнения этого обязательства. Но по общим правилам, если в течение трех лет против вас не было подано в суд исковое заявление о принудительном взыскании, либо если вы официально не достигли соглашения об отсрочке, то кредитор не может принудительно в судебном порядке взыскать в вас долг.

Это вряд ли будет возможно в случае с банковским кредитом, потому что в банке все платежи отслеживаются автоматически и также автоматически запускаются внутренние процессы по требованию. Зато это вполне возможно с кредиторами, у которых нет внутренней финансовой отчётности и есть финансовая небрежность. Как правило, речь идет о совсем мелком бизнесе или кредитных договорах между физическими лицами.

2 — Воспользуйтесь кредитными каникулами

Сегодня существуют несколько законов, которые предоставляют возможность по различным обязательствам воспользоваться кредитными каникулами.

Каникулы не дают должникам право вовсе не платить по кредиту, но позволяют взять тайм-аут на шесть или более месяцев. То есть на какой-то период забыть о существовании долгов и получить время на решение своих финансовых проблем, восстановить платежеспособность.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.