Бесплатный фрагмент - 30 упражнений по финансовой грамотности для подростков

Просто о сложном

Предисловие от автора

Привет! Меня зовут Джой Бэнкс, я — финансовый консультант. Это значит, что каждый день я помогаю людям разобраться с деньгами: как их зарабатывать, тратить с умом, копить, инвестировать, не влезать в долги и не терять голову от первого большого дохода.

Но чем дольше я работаю, тем яснее понимаю: разбираться в деньгах нужно не тогда, когда ты уже взрослый и по уши в кредитах, а гораздо раньше — в подростковом возрасте. Потому что привычки, которые ты формируешь сейчас, работают на тебя (или против тебя) всю жизнь. А начать можно с простого — понять, откуда берутся деньги, как ими управлять и что делать, чтобы их становилось больше, а не меньше.

Ты держишь в руках не просто книгу, а настоящий челлендж на 30 дней. Здесь нет скучной теории или заумных формул. Каждый день — это задание, вопрос, игра или мини-эксперимент. Например, посчитать, сколько ты тратишь в неделю на всякую ерунду (спойлер: немало), или придумать, как заработать свои первые деньги без помощи родителей. Некоторые задания будут лёгкими, другие заставят подумать. Но все они — про реальную жизнь и твой будущий выбор.

30 дней — не так уж много, чтобы научиться большему, чем многие взрослые знают за всю жизнь. И, возможно, эта книга станет для тебя не просто началом финансовой грамотности, а первым шагом к свободе и уверенности.

Джой Бэнкс

День 1 — Сколько у меня денег?

Сначала — простая вещь: нужно понять, что происходит с твоими деньгами прямо сейчас. Не в будущем, не в идеале, а здесь и сегодня.

Ты удивишься, но большинство подростков — и, кстати, взрослых тоже — на самом деле не знают, сколько денег у них есть. И ещё меньше людей могут ответить, куда их деньги уходят. Деньги, как вода: были, а потом куда-то делись. День рождения прошёл, родственники подарили пару тысяч — а через неделю в кармане пусто, и даже не очень понятно, на что всё ушло.

Скорее всего, ты уже не раз это замечал. Деньги вроде бы были, траты тоже вроде бы не очень крупные, но в итоге — всё. Кончилось. Не потому, что ты что-то сделал неправильно. Просто ты не отслеживал. А когда не видишь — теряешь. Это работает не только с деньгами, но и с вниманием, с временем, с ресурсами. Мы не контролируем то, что не замечаем. И именно с этого мы начнём — с наблюдения. Просто посмотрим: что у тебя есть сейчас, и куда уходят деньги обычно.

1. Посчитай, сколько у тебя есть денег прямо сейчас.

Открой бумажник, загляни в карманы, посмотри на карту или в банковское приложение. Вспомни, не осталось ли денег на балансе телефона, на бонусных картах или в кошельке какого-нибудь онлайн-сервиса. Запиши точную сумму, вплоть до копеек. Это может быть 13 рублей, 1 500, или 8 945 — неважно. Важно увидеть, а не просто «примерно знать».

Если у тебя совсем нет денег — это тоже важное наблюдение. Запиши ноль. Это отправная точка. У многих финансовых историй крутой старт начинается именно с этого.

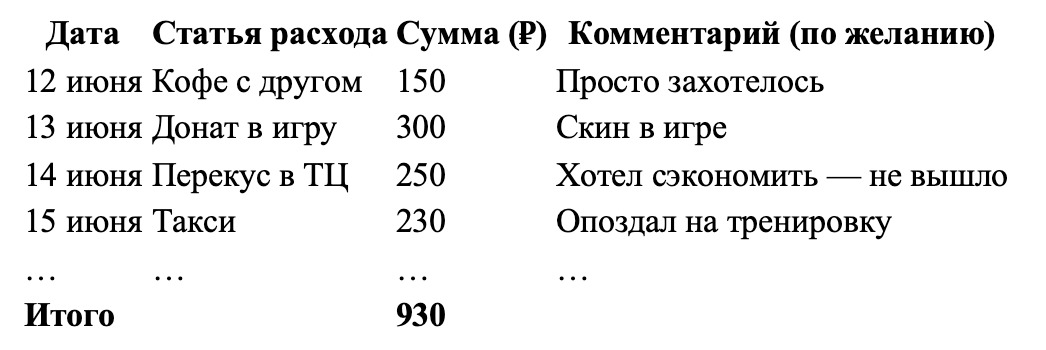

2. Вспомни и запиши, на что ты тратил деньги за последние 7 дней.

Да, ты не бухгалтер. И никто не требует от тебя отчёта на 12 страниц. Но попробуй. Сядь на 10 минут и перебери в памяти, куда уходили деньги за последнюю неделю.

Подумай:

1. Покупал ли ты что-то по пути из школы?

2. Донатил ли в игру?

3. Заказывал ли что-нибудь онлайн?

4. Клал деньги на транспорт, проездной или такси?

5. Покупал ли что-то друзьям — напитки, сладости, чипсы?

6. Были ли какие-то мелкие покупки, которые ты вообще не запомнил?

Запиши это всё в любом формате, который тебе удобен: список, таблица, заметки. Главное — по-честному. Это только для тебя. Никто не будет проверять или критиковать. Зато ты сам увидишь, на что у тебя уходит больше всего — и, может быть, удивишься.

Почему это важно

Ты не сможешь управлять тем, чего не видишь. А финансы — это не только про то, сколько ты зарабатываешь, но и про то, как ты обращаешься с тем, что у тебя уже есть. Многие думают: «Вот начну зарабатывать — тогда научусь считать и планировать». Но это так не работает. Если ты не умеешь обращаться с 500 рублями, ты не сможешь справиться и с 50 000.

Сегодня ты сделал первый шаг. Просто посмотрел. Это как перед пробежкой — сначала ты просто надеваешь кроссовки. А потом уже бег.

День 2 — Куда уходят мои деньги?

Сегодня мы продолжим внимательно смотреть на твои траты и начнём учиться разбираться, на что именно уходят деньги и почему это важно знать. Если вчера ты посчитал, сколько у тебя денег и вспомнил последние траты, то сегодня я помогу тебе понять, как разделить их на категории — и почему это поможет тебе лучше контролировать свои финансы.

Почему важно разделять траты на категории?

Представь, что у тебя есть куча разноцветных карандашей, но они разбросаны по всему столу. Чтобы быстро найти нужный, ты их сортируешь по цветам — красные вместе, синие вместе, зелёные вместе. С деньгами — точно так же. Если ты не знаешь, куда именно уходят деньги, то легко можно тратить слишком много на одно и совсем забывать о другом.

Например, ты можешь много тратить на еду и сладости, а на проезд — совсем мало. Или наоборот — платить за игры и подписки, но не откладывать на что-то действительно важное. Если не сортировать траты, сложно увидеть, что именно можно изменить.

Задание на сегодня:

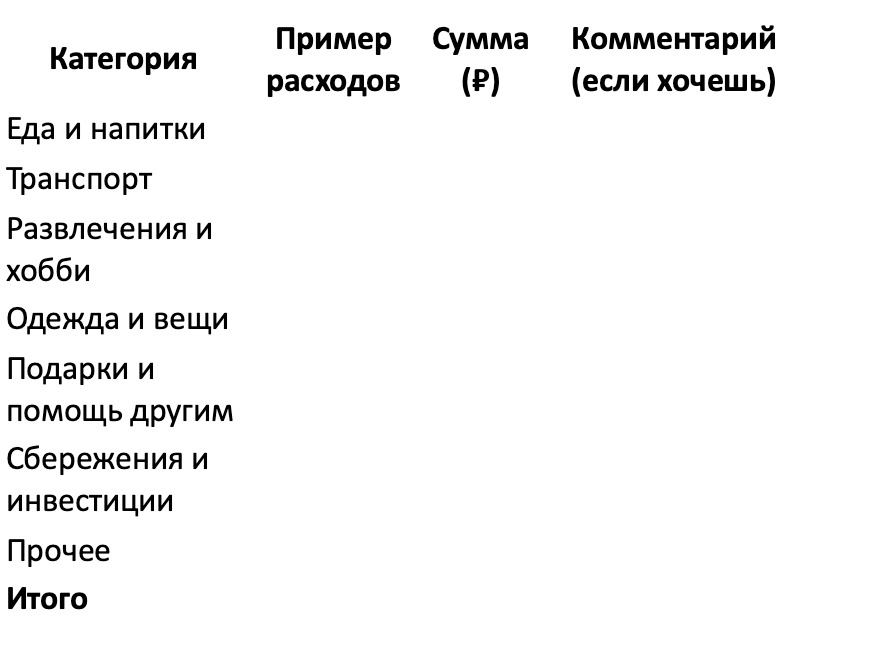

Возьми список своих расходов за последние 7 дней (который ты записал вчера) и разбей каждую трату на одну из этих категорий:

Еда и напитки — перекусы, кофе, обеды вне дома

Транспорт — проездной, такси, бензин

Развлечения и хобби — игры, кино, подписки

Одежда и вещи — одежда, аксессуары

Подарки и помощь другим — подарки друзьям, помощь семье

Сбережения и инвестиции — если откладывал деньги или вкладывал

Прочее — всё, что не вошло в предыдущие категории

Заполни таблицу, которую я подготовил. Не переживай, если некоторые траты тяжело отнести к одной категории — выбирай ту, которая кажется наиболее подходящей.

Почему это поможет?

Когда ты видишь не просто цифры, а понимаешь, как они распределяются, становится проще задавать себе правильные вопросы. Например:

«Не слишком ли я много трачу на сладости?»

«А сколько денег у меня уходит на развлечения, и стоит ли это того?»

«Могу ли я часть этих денег откладывать или инвестировать?»

Ты начнёшь понимать свои привычки — и сможешь менять их, если захочешь.

Не оценивай себя слишком строго. Никто не идеален, и многие взрослые тоже тратят деньги не всегда осознанно. Главное — честность с самим собой и желание учиться.

День 3 — Как составить свой первый бюджет?

Сегодня мы сделаем важный шаг — попробуем составить простой бюджет. Бюджет — это не что-то страшное и сложное, а просто план, который помогает понять, сколько денег у тебя есть и на что их лучше потратить. Когда ты учишься планировать, у тебя появляется больше контроля, меньше стрессов и больше возможностей.

Почему нужен бюджет?

Представь, что у тебя есть 1000 рублей на неделю. Если ты не планируешь, как их потратить, может случиться так, что через пару дней деньги кончатся — и ты не сможешь купить то, что действительно хочешь или нужно. А если составить бюджет, то сразу видно, сколько можно потратить на еду, развлечения, транспорт и оставить немного на сбережения.

Бюджет — это как карта. Без неё можно заблудиться. А с ней — идти к цели, не теряя дорогу.

Что тебе понадобится?

1. Твои записи о доходах (деньги, которые ты получаешь). Если ты ещё не зарабатываешь, то это может быть карманные деньги, подарки или помощь родителей.

2. Твои записи о расходах, которые ты уже сделал (из вчерашнего задания).

3. Листок бумаги или блокнот — где ты будешь планировать.

Посчитай, сколько денег у тебя есть на этот месяц или на ближайшие 30 дней.

Если ты не получаешь регулярных карманных денег, просто возьми среднее значение, которое ты примерно тратишь за месяц.

Распредели эти деньги по категориям расходов, которые ты составил вчера.

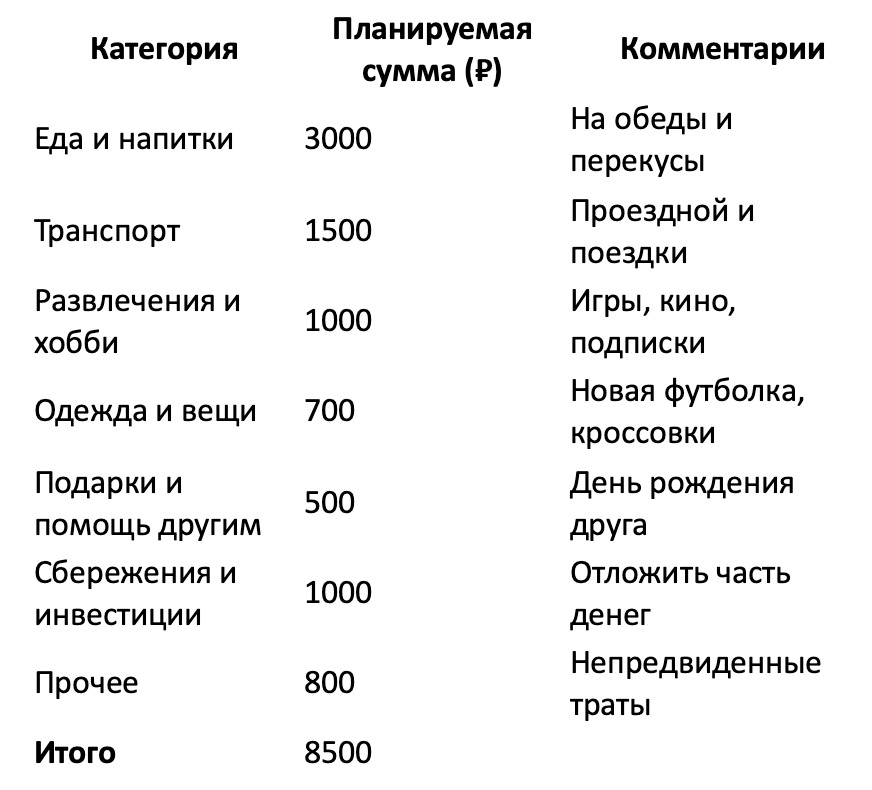

Например:

Еда и напитки — 30% от всего бюджета

Транспорт — 20%

Развлечения и хобби — 15%

Одежда и вещи — 10%

Подарки и помощь другим — 5%

Сбережения и инвестиции — 10%

Прочее — 10%

Запиши эту планируемую сумму рядом с каждой категорией.

Заполни эту диаграмму

Почему планировать — это классно?

1. Ты можешь контролировать свои расходы и не «прогореть» в середине месяца.

2. Видишь, где можно сэкономить, если нужно.

3. Учишься расставлять приоритеты — что важнее, а что можно отложить.

4. Приучаешься к дисциплине, которая пригодится во взрослой жизни.

День 4 — Как начать копить, даже если денег немного

Вчера ты составил свой первый бюджет — поздравляю! Это огромный шаг, который уже ставит тебя впереди большинства людей, особенно тех, кто не задумывается о своих деньгах вообще. Но вот важный вопрос: а как начать копить, если кажется, что всё и так уходит в ноль?

Многие думают: «Вот когда у меня будет нормальный доход — тогда и начну откладывать». Это распространённая ошибка. На самом деле всё работает наоборот: сначала ты учишься копить с малого, а потом, когда начнёшь зарабатывать больше, у тебя уже будет привычка откладывать. И она будет работать на тебя, а не против.

Почему копить — это важно?

Копить деньги — это не просто «не тратить». Это навык, который даёт тебе свободу.

Свободу покупать то, что действительно хочешь, а не просто то, на что хватает.

Свободу не зависеть от родителей или срочно просить деньги.

Свободу сказать «нет» соблазну, который не стоит своих денег.

Свободу начать свой проект, поехать в поездку, инвестировать, купить мечту — не через 10 лет, а когда ты действительно захочешь.

«Но с чего копить, если у меня всего 100 рублей в неделю?»

С этого и начни. Не важно, сколько — важно сам факт, что ты откладываешь. Даже 10 рублей — это уже действие. Ты показываешь самому себе: я умею отложить, я не трачу всё сразу, я думаю наперёд.

Есть такое правило:

Плати сначала себе.

Это значит: как только ты получаешь деньги — хоть карманные, хоть заработанные — отложи хотя бы 10% сразу, а уже потом трать остальное.

1. Оцени, сколько ты реально можешь откладывать каждую неделю. Это может быть фиксированная сумма — 50, 100, 200 рублей. Или процент от дохода: например, 10–20%.

2. Заведи место для накоплений. Не важно, где это будет — отдельный конверт, банка, копилка, второй счёт в банке или кошелёк в приложении. Главное, чтобы ты не тратил эти деньги случайно. Это твоя зона накопления.

3. Назови свою цель. На что ты хочешь копить? Это может быть что угодно:

Новый телефон или наушники

Электросамокат

Подарок родителям или другу

Первые инвестиции

Путешествие или курс

Главное — чтобы цель была твоей. Не чужой, не «надо», не «так правильно», а именно того, чего ты сам хочешь.

Когда хочу накопить нужную сумму: ______

Если вдруг потратил из накоплений — не ругай себя, но зафиксируй это. Задай себе вопрос: это была спонтанная покупка или важная?

Иногда полезно пересматривать свою цель. Если она потеряла актуальность — смени её. Деньги — твой инструмент, а не тюрьма.

Даже 1% — это лучше, чем 0%. Главное — начать.

День 5 — Как подростку зарабатывать деньги

Если ты дошёл до этого дня, значит, ты уже кое-что понял: деньги — это не просто «что-то, что дают взрослые». Это инструмент, и его можно научиться зарабатывать. Даже если ты школьник. Даже если у тебя пока нет опыта. Даже если тебе никто не предлагает «нормальную работу».

Ты не один. Очень многие подростки думают: «Вот вырасту — устроюсь, тогда и начну зарабатывать». Но я скажу честно: ждать смысла нет. Всё, что ты можешь начать делать сейчас — пусть даже маленькое, пусть не супер прибыльное — уже начнёт развивать в тебе навык, который будет работать на тебя всю жизнь.

1. Помощь другим

Прогулка с собакой, помощь пожилым соседям, полив цветов, выгул, занос пакетов.

Мелкий ремонт техники, настройка телефонов, установка приложений — старшим людям это часто сложно.

2. Дела по дому — но за границей «обычных обязанностей»

Если ты умеешь что-то делать особенно хорошо — например, мыть окна, чистить обувь, делать порядок в шкафу — договорись с родителями или родственниками за оплату сверх обычного.

3. Репетиторство и помощь с учебой

Если ты хорошо знаешь какой-то предмет (математика, английский, информатика) — предложи помощь младшим школьникам, друзьям или их родителям.

4. Продажа рукоделия, цифрового контента, артов

Умеешь делать браслеты, чехлы, рисуешь? Можно продавать через социальные сети.

Делай дизайн аватаров, открыток, обложек — это реально нужно другим подросткам.

5. Продажа ненужных вещей

Найди дома вещи, которые ты больше не используешь, и предложи их на Avito, «Юле», в локальных чатах.

Подумай: если у тебя завалялось 3 старых игры, наушники и плеер — это может быть 1–2 тысячи прямо сейчас.

6. Онлайн-проекты

Пишешь тексты? Попробуй себя в копирайтинге.

Умеешь монтировать видео? Найдутся те, кто ищет монтажёра для социальных сетей.

Есть идеи — заведи свой блог. Не ради «быстрого заработка», а чтобы учиться делать что-то своё.

Главное — не «где заработать», а что я могу предложить?

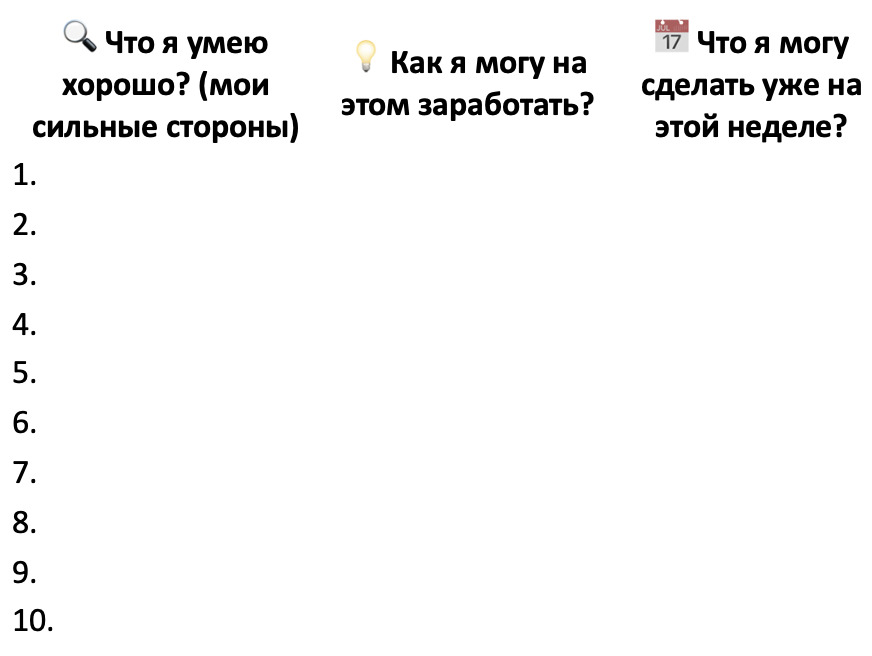

Задай себе вопросы:

1. Что я умею делать хорошо?

2. Что мне нравится делать?

3. Что я готов (-а) делать регулярно?

4. Что из этого может быть полезным другим?

Это — основа предпринимательского мышления. И если ты начнёшь думать так уже сейчас, поверь: ты будешь чувствовать себя увереннее и свободнее, чем 90% взрослых.

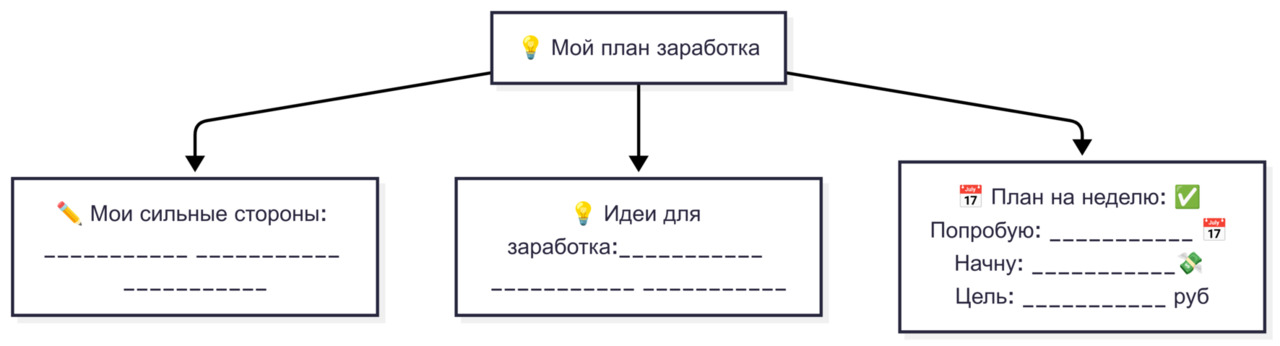

Задание на сегодня:

1. Напиши список из 5–10 своих сильных сторон.

Не скромничай — просто честно: «Я умею объяснять», «Хорошо фотографирую», «Быстро печатаю», «Монтирую видео», «Не боюсь общаться с людьми».

2. Придумай минимум 3 способа, как ты мог (-ла) бы на этом заработать.

3. Выбери один из них и опиши, как ты мог бы начать.

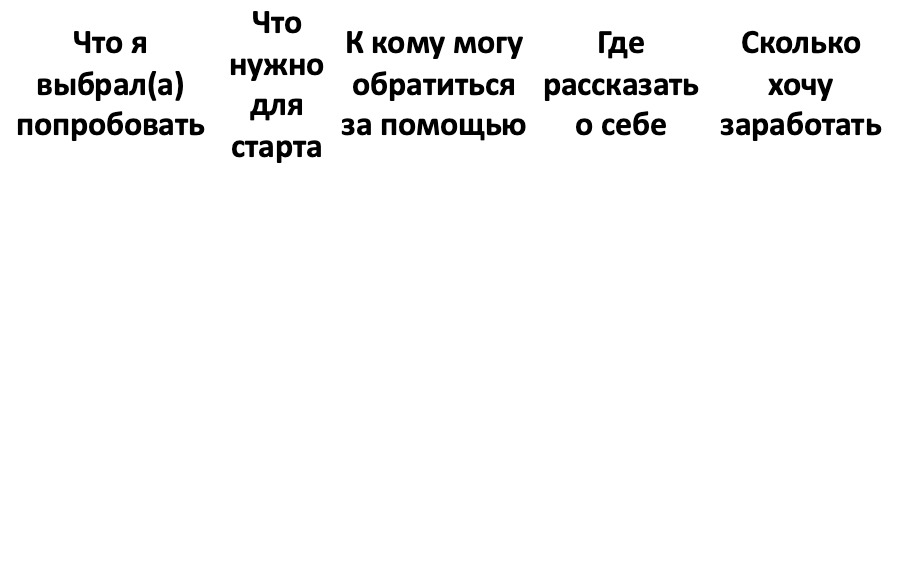

Что нужно для старта?

С кем можно поговорить?

Где рассказать о себе?

Сколько ты хочешь заработать? За какое время?

День 6 — Зачем мне вообще деньги? Моя цель

Ты уже начал вести учёт, смотреть, куда уходят деньги, пробовать копить и даже думать, как зарабатывать. И вот сейчас настал момент задать себе очень важный вопрос:

А зачем мне вообще деньги?

Не просто «на еду», «на игру» или «на одежду». А по-настоящему — зачем? Что ты хочешь от жизни, от себя, от свободы, которую деньги дают?

Деньги — не цель. Деньги — инструмент.

Деньги сами по себе ничего не значат. Они не делают счастливым. Но они дают выбор.

У тебя есть деньги → ты можешь сам выбирать, что купить, куда пойти, чему научиться.

У тебя нет денег → ты зависишь от чужих решений и ограничений.

Уметь обращаться с деньгами — это значит строить свою жизнь осознанно.

Но для этого нужно понять: а чего я вообще хочу?

Твоя личная цель Не цель твоих родителей. Не «надо», не «модно».

А твоя.

Она может быть:

Короткой — «накопить на новый планшет».

Средней — «собрать 15 000 на поездку с классом».

Долгосрочной — «заработать на обучение в другой стране», «открыть свой онлайн-магазин».

Чем яснее ты сформулируешь свою цель — тем проще будет откладывать, зарабатывать, не сливать деньги на ерунду. Цель = мотивация.

Задание на сегодня:

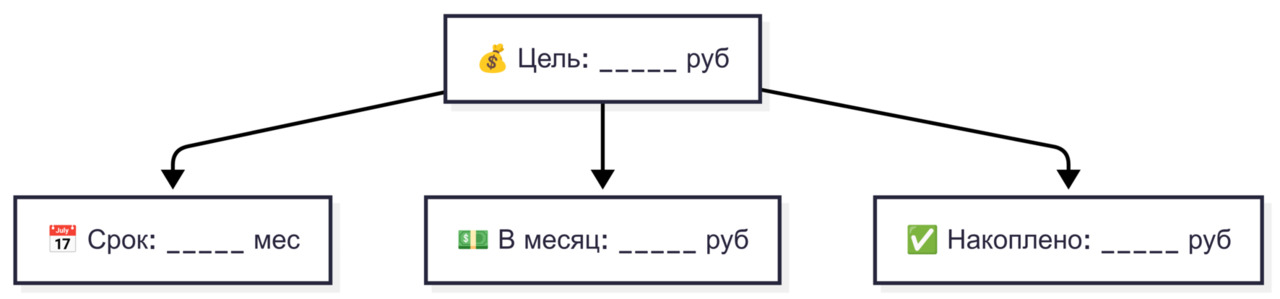

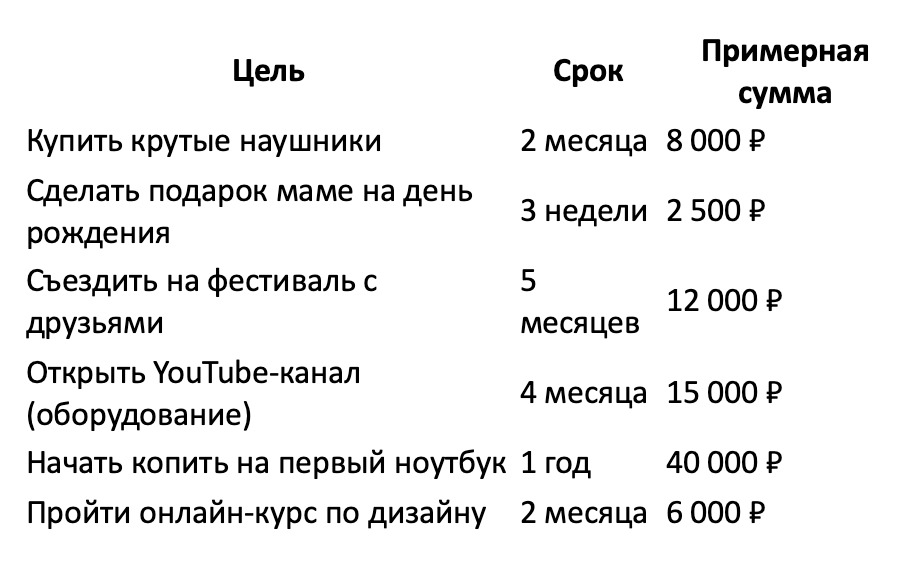

Придумай и запиши минимум одну личную финансовую цель.

Если хочешь — две: краткосрочную (1–2 месяца) и долгосрочную (6–12 месяцев).

Определи:

1. сколько денег тебе нужно;

2. за какой срок ты хочешь накопить;

3. сколько нужно откладывать в неделю или месяц.

Твоя цель может измениться — и это нормально. Ты растёшь, у тебя появляются новые интересы. Главное — всегда помнить, ЗАЧЕМ ты копишь или зарабатываешь. Тогда ты будешь тратить осознанно. Ты не просто отказываешься от чего-то — ты движешься к чему-то важному для себя.

День 7 — Как не слить деньги на ерунду

Ты когда-нибудь покупал (-а) что-то просто потому, что было настроение, все так делают или «ну классно же»… а потом думал (-а): «Зачем я это вообще купил?»

⠀

Добро пожаловать в мир импульсивных трат. Это когда ты покупаешь не потому, что нужно или важно, а потому что просто захотелось. На эмоциях. Быстро. Без плана.

⠀

Удивишься, но именно такие покупки чаще всего сливают наш бюджет — особенно у подростков (и да, у взрослых тоже).

⠀

Сегодня мы научимся распознавать такие траты и спасать свои деньги до того, как они улетят.

Что такое импульсивная покупка?

Это когда ты:

1. Увидел рекламу → сразу захотел → купил.

2. Был в плохом настроении → зашёл в магазин → взял что-то «для поднятия духа».

3. Купил что-то, чего не планировал и не собирался.

4. После покупки почувствовал разочарование или пустоту.

Импульсивные покупки часто:

1. мелкие, но частые;

2. дают моментальное удовольствие — и быстро проходят;

3. сбивают с пути, если у тебя есть цель и план.

Почему это проблема?

Допустим, ты каждые пару дней тратишь по 150–200 руб. на что-то «мелкое»: напиток, стикеры, игру, косметику, скин. Это незаметно. Но за месяц может набежать 2 000–3 000 руб. А за год? 30 000 руб.

А теперь вспомни: у тебя ведь есть цель (см. День 6).

Хочешь ли ты по-настоящему менять её на «один напиток и пачку стикеров»?

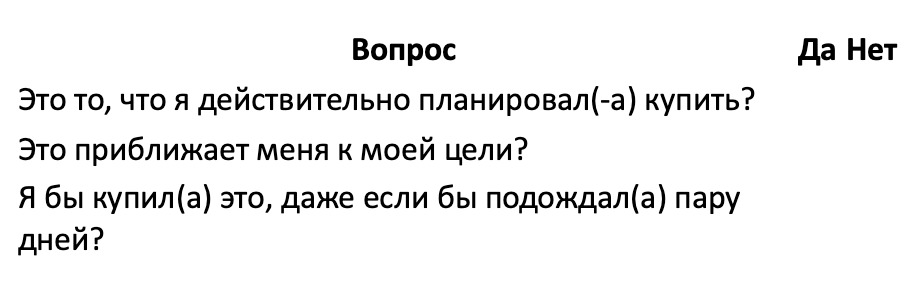

Как отличить нужную покупку от импульсивной?

Если хотя бы на два вопроса ты отвечаешь «нет» — скорее всего, это импульс. И с этим можно поработать!

3 способа остановить себя до покупки

1. Отложи на 24 часа

Хочешь что-то купить — подожди один день. Если через сутки всё ещё хочешь — покупай. А если забыл? Значит, оно тебе было не так уж и нужно.

2. Считай не в рублях, а в целях

Перед покупкой подумай: «Это 400 руб. А я мог бы отложить их на [моя цель]». Такая «переводилка» в голове работает очень мощно.

3. Сделай список желаний

Если ты что-то хочешь — не покупай сразу. Запиши в «список хотелок». Раз в неделю возвращайся к нему и выбирай, что действительно важно. Иногда спустя 7 дней ты сам удивишься: «А зачем я это туда добавил вообще?»

Задание на сегодня:

1. Вспомни 3–5 покупок за последний месяц, которые ты сделал (-а) по импульсу.

Были такие? Запиши их.

2. Ответь на вопросы:

Ты бы купил (а) их снова?

Они были нужными?

Сожалеешь о каких-то из них?

3. Сделай себе правило: «Прежде чем тратить — 3 вопроса»

Можешь записать их на листке и положить в кошелёк или сделать фон на телефон.

День 8 — Финансовые привычки: как выработать свои и не слететь с пути

Ты уже многому научился: считать, копить, планировать, анализировать траты и даже пробовать зарабатывать. Но вот вопрос: почему у одних людей получается управлять деньгами годами, а у других — всё срывается через неделю?

Ответ — в привычках.

Именно они делают финансы частью твоей жизни. Не временной задачей на месяц, а чем-то естественным — как чистить зубы, делать зарядку или убирать в комнате.

Сегодня мы поговорим о финансовых привычках — тех, которые помогут тебе стать уверенным, свободным и самостоятельным. Не когда-нибудь, а уже сейчас.

Что такое финансовая привычка?

Это маленькое регулярное действие, которое:

1. связано с деньгами;

2. выполняется автоматически или по привычке;

3. улучшает твоё финансовое состояние.

Привычка = сила маленьких шагов.

Они не требуют огромных усилий, но при постоянстве дают мощный результат.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.